Größe und Marktanteil des Marktes für genetisch veränderte Saaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

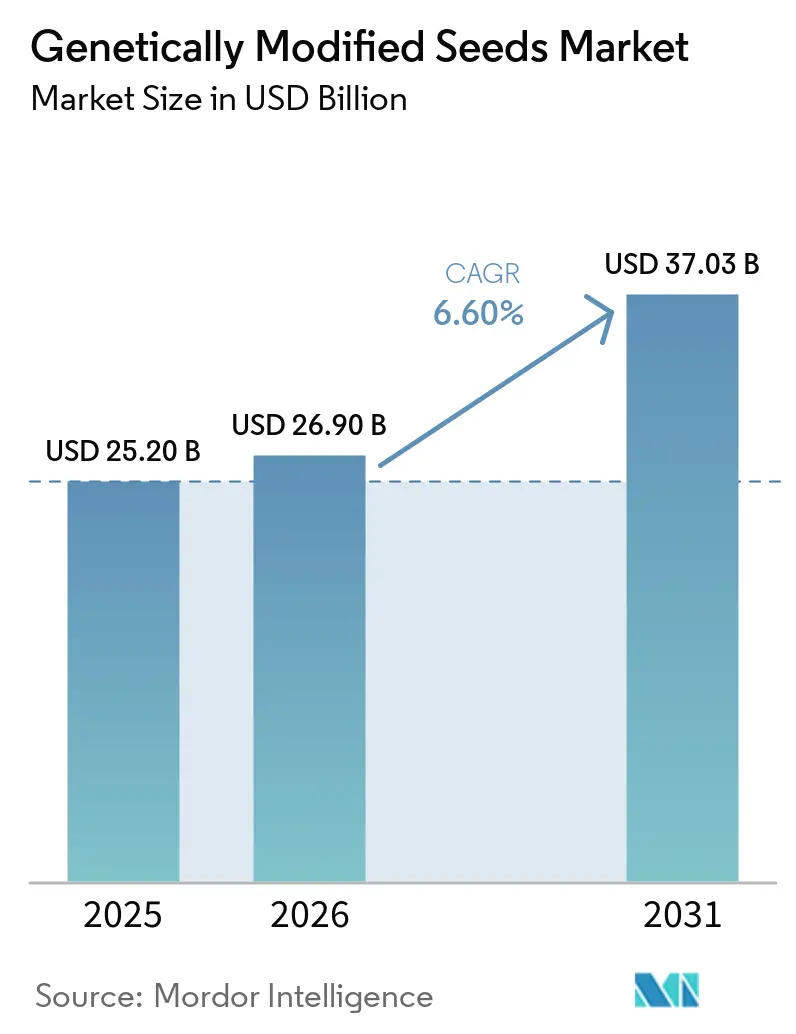

| Marktgröße (2026) | 26.90 Milliarden US-Dollar |

| Marktgröße (2031) | 37.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für genetisch veränderte Saaten von Mordor Intelligence

Die Marktgröße für genetisch veränderte Saaten wird voraussichtlich von 25,2 Milliarden USD im Jahr 2025 auf 26,9 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 37,03 Milliarden USD erreichen, was einem CAGR von 6,6 % über den Zeitraum 2026–2031 entspricht. Der Markt für genetisch veränderte Saaten wird durch einen eingebauten Saatguterneuerungszyklus bei wichtigen Reihenkulturen gestützt, da Landwirte jede Pflanzsaison neues Saatgut kaufen, was die Nachfrage stabiler hält als bei vielen anderen landwirtschaftlichen Betriebsmitteln. Die Futtermittelnachfrage, das Wachstum im Biodieselbereich und der Bedarf an höherer Feldleistung veranlassen die Anbauer, sich auf Saaten zu konzentrieren, die eine stärkere Ertragsstabilität mit Merkmalschutz über mehrere agronomische Risiken hinweg verbinden. Der Markt für genetisch veränderte Saaten konzentriert sich zunehmend auf Unternehmen, die sowohl Keimplasma als auch Merkmalslizenzierung kontrollieren, was die Eintrittskosten für kleinere Entwickler erhöht und Partnerschaften für die kommerzielle Skalierung wichtiger macht. Gleichzeitig zwingen Resistenzdruck, uneinheitliche regulatorische Zeitpläne und der Wettbewerb durch identitätserhaltende konventionelle Anbauflächen den Markt für genetisch veränderte Saaten dazu, ältere Merkmalspakete schneller als zuvor zu erneuern.

Wichtigste Erkenntnisse des Berichts

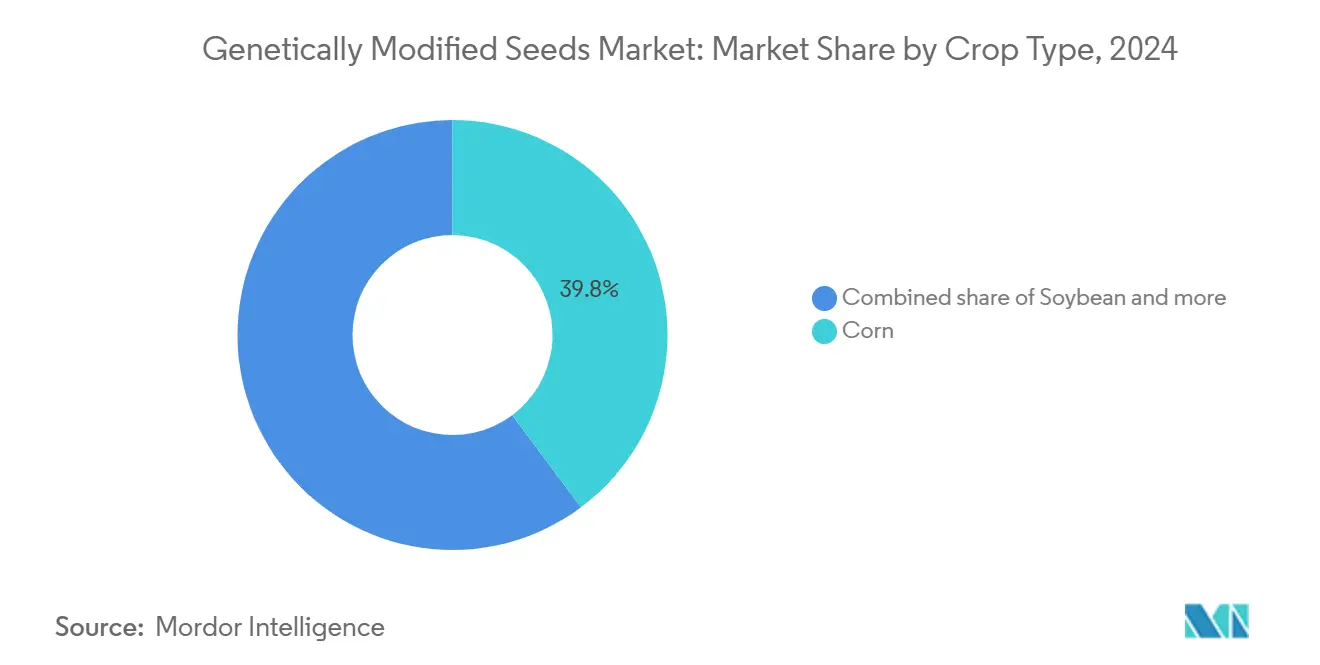

- Nach Kulturpflanzentyp entfiel auf Mais im Jahr 2025 ein Anteil von 39,8 % am Markt für genetisch veränderte Saaten, während genetisch veränderte Baumwolle im Prognosezeitraum voraussichtlich mit einem CAGR von 9,8 % wachsen wird.

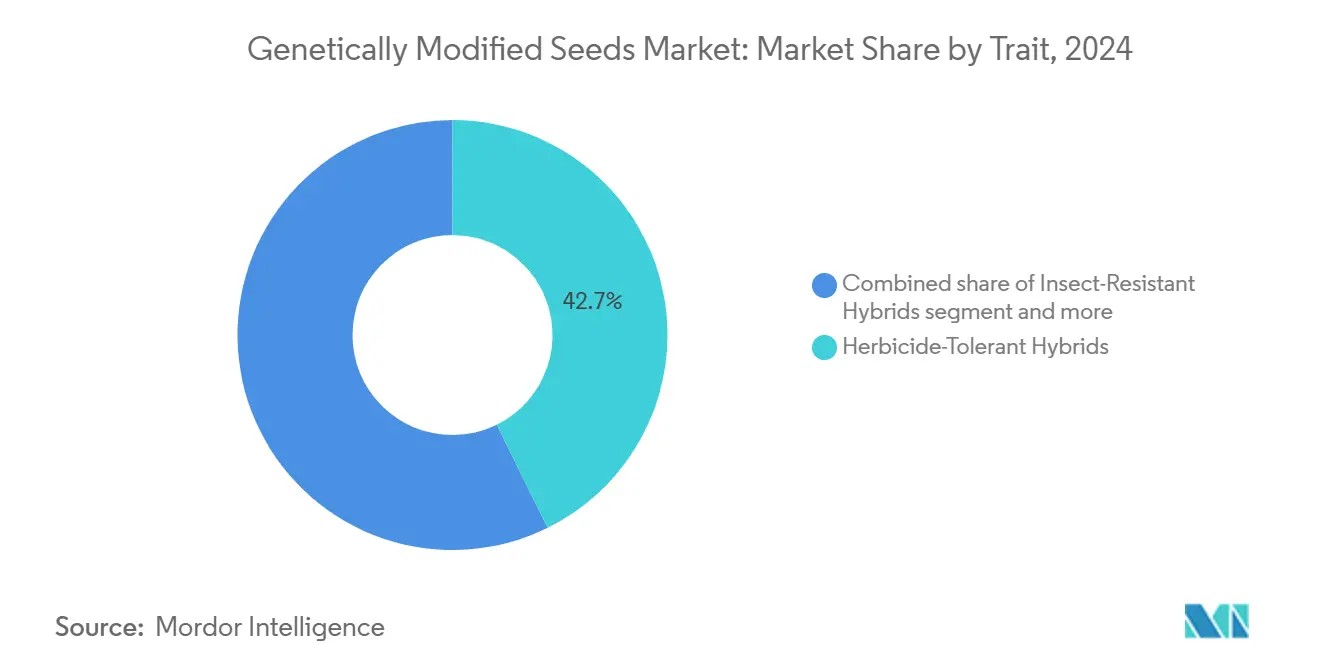

- Nach Merkmal führten herbizidtolerante Hybriden mit einem Anteil von 42,7 % an der Marktgröße für genetisch veränderte Saaten im Jahr 2025, während gestapelte Merkmale bis 2031 mit einem CAGR von 10,9 % voranschreiten.

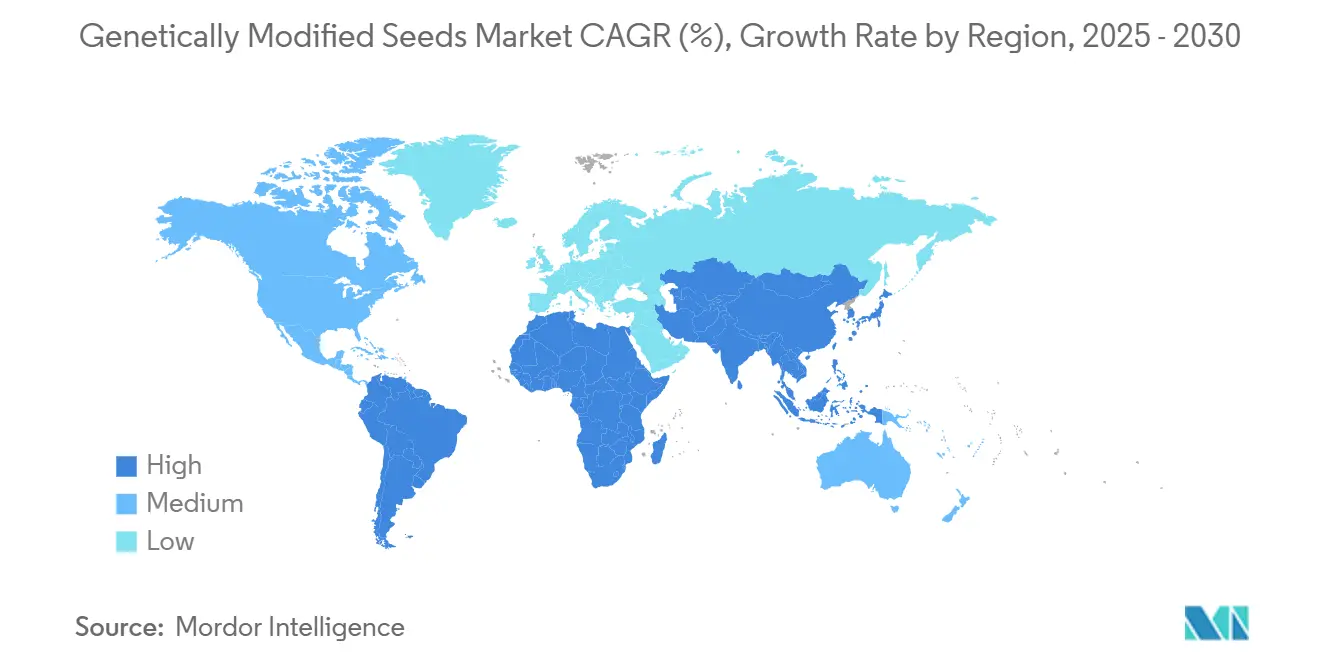

- Nach Region hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,2 % am Markt für genetisch veränderte Saaten, während Asien-Pazifik voraussichtlich bis 2031 mit einem CAGR von 8,7 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für genetisch veränderte Saaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Anbauflächen für Mais und Sojabohne mit gestapelten Merkmalen | +1.5% | Nordamerika und Südamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Liberalisierung der Genomeditierungsregeln für die Saatgutvermarktung | +1.2% | Global, mit frühen Gewinnen in Nordamerika, China und dem Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Zulassungen für Dürre- und Hitzetoleranz bei Grundnahrungsmittelpflanzen | +1.0% | Schwerpunkt Asien-Pazifik, Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Biokraftstoff- und Futtermittelnachfrage stärkt die Erneuerungszyklen für genetisch verändertes Saatgut | +0.9% | Nordamerika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftlichkeit von CO₂-Programmen begünstigt Merkmalspakete für Minimalbodenbearbeitung | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Biologische Saatgutbehandlungen verbessern die frühe Merkmalsrentabilität | +0.4% | Global, mit frühen Gewinnen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Anbauflächen für Mais und Sojabohne mit gestapelten Merkmalen

Der Markt für genetisch veränderte Saaten erzielt durch die Übernahme gestapelter Merkmale einen höheren Wert, da Anbauer nun einen einzigen Saatgutkauf bevorzugen, der mehrere agronomische Risiken abdeckt. Im Jahr 2025 wurden 84 % der Maisanbauflächen in den Vereinigten Staaten und 87 % der Upland-Baumwollanbauflächen in den Vereinigten Staaten mit gestapelten Herbizidtoleranz- und Insektenresistenz-Sorten bepflanzt, was zeigt, wie begrenzt der Spielraum für Einzelmerkmal-Angebote in ausgereiften Systemen geworden ist[1]Quelle: Laura Dodson, „Adoption of Genetically Engineered Crops in the United States – Recent Trends in GE Adoption”, USDA Economic Research Service, ers.usda.gov. Dies ist von Bedeutung, da jede zusätzliche Wirkungsweise die Produktdifferenzierung verlängert und einen höheren Merkmalswert für Entwickler unterstützt, die die Leistung kontinuierlich erneuern können. Der Markt für genetisch veränderte Saaten profitiert daher nicht nur von mehr Hektar, sondern auch von einer steigenden Anzahl kommerzieller Merkmalsschichten, die in jeden Hektar eingebettet sind.

Liberalisierung der Genomeditierungsregeln für die Saatgutvermarktung

Der Markt für genetisch veränderte Saaten profitiert von einem regulatorischen Rahmen, der für ausgewählte genomedierte Merkmale praktikabler wird, insbesondere wenn Produktprüfungen sich auf Pflanzenrisiken und Lebensmittelsicherheitsergebnisse konzentrieren und nicht allein auf die Züchtungsmethode. Die Umweltschutzbehörde erließ im Dezember 2025 auch eine Toleranzbefreiung für das SpCas9-Protein bei Zitrusfrüchten, was darauf hindeutet, dass editierte oder gentechnisch veränderte Kulturpflanzenwerkzeuge in ausgewählten Anwendungsfällen engere, produktspezifischere Prüfungen durchlaufen[2]Quelle: „SpCas9 Protein; Exemption From the Requirement of a Tolerance”, Umweltschutzbehörde, regulations.gov. Das kommerzielle Verhalten passt sich bereits an, da Saatgutunternehmen früher im Entwicklungszyklus Plattformzugangs- und Forschungsbewertungsvereinbarungen unterzeichnen, um sich Optionen für zukünftige Merkmale zu sichern. Der Markt für genetisch veränderte Saaten wird voraussichtlich mehr Wettbewerber in fokussierte Merkmalsnischen eintreten sehen, wenn regulatorische Zeitpläne berechenbarer und der Plattformzugang einfacher zu lizenzieren wird.

Biokraftstoff- und Futtermittelnachfrage stärkt die Erneuerungszyklen für genetisch verändertes Saatgut

Der Markt für genetisch veränderte Saaten wird auch durch die Biokraftstoff- und Futtermittelnachfrage gestützt, da beide Verwendungszwecke stabile Erträge, zuverlässige Erntequaliät und messbare Feldleistung über wiederholte Pflanzzyklen hinweg belohnen. Der Vorschlag der Umweltschutzbehörde für die Erneuerbaren Mengenverpflichtungen 2026 und 2027 erhöhte die Ziele für Biomasse-basierten Diesel deutlich über das Niveau von 2024, und der Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten schätzte, dass dies 5 Millionen zusätzliche Metrische Tonnen verarbeiteter Sojabohnen pro Jahr erfordern würde, was nahezu 4 % der aktuellen Produktion der Vereinigten Staaten entspricht. Die Sojabohnenverarbeitung in Brasilien soll 2025/26 ein Rekordniveau erreichen, unterstützt durch die Biodieselnachfrage und das Wachstum der inländischen Verarbeitung. In den Vereinigten Staaten stellte die Federal Reserve Bank von Kansas City fest, dass die Biokraftstoffpolitik wahrscheinlich die künftige Nachfrage nach Mais und Sojabohnen weiter steigern wird, was den Fall für leistungsstarke Saatgutsysteme entlang der gesamten Rohstoffversorgungskette stärkt[3]Quelle: Francisco Scott und Ayesha Cooray, „Biofuel Policies Are Likely to Drive Future Demand for U.S. Corn and Soybeans”, Federal Reserve Bank von Kansas City, kansascityfed.org. Dadurch bleibt der Markt für genetisch veränderte Saaten an die wiederkehrende Nachfrage von Verarbeitern und kraftstoffgebundenen Käufern gebunden und nicht an eine einzelne Saison der Erntepreise.

Zulassungen für Dürre- und Hitzetoleranz bei Grundnahrungsmittelpflanzen

Der Markt für genetisch veränderte Saaten erweitert seine langfristige Chance, da Klimastress-Merkmale bei Grundnahrungsmittelpflanzen und bei Kulturen, die historisch gesehen weniger Biotechnologieoptionen hatten, einer breiteren kommerziellen Nutzung näherkommen. China genehmigte im Dezember 2024 seine erste genomedierte Reissorte für den Anbau und erteilte in diesem Monat 5 neue genomedierte Biosicherheitszertifikate für Sojabohne, Mais und Weizen, was darauf hindeutet, dass klima- und leistungsbezogene Merkmale gleichzeitig in mehreren Kulturpflanzenpipelines voranschreiten. Die im Jahr 2024 gegründete Partnerschaft zwischen Corteva, Inc. und Pairwise zielt ebenfalls auf Klimaresilienz und Ertragssteigerung bei Mais, Soja, Weizen, Raps und anderen Reihenkulturen ab, was signalisiert, wo Entwicklungsbudgets für den nächsten Zyklus von Produkteinführungen eingesetzt werden. Dies ist von Bedeutung, da dürre- und hitzetolerante Merkmale die Nachfrage in Regionen erschließen können, in denen Anbauer die Biotechnologie noch als Instrument zur Risikokontrolle und nicht ausschließlich für Unkraut- oder Insektenmanagement betrachten. Der Markt für genetisch veränderte Saaten sollte daher langfristig von einem breiteren Kulturpflanzenspektrum und einer stärker diversifizierten agronomischen Wertgeschichte profitieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patent- und Züchterrechtsstreitigkeiten über gestapelte Merkmale | -0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Herbizidresistente Unkräuter untergraben die Prämien für ältere Merkmale | -0.6% | Nordamerika, Südamerika und Australien | Kurzfristig (≤ 2 Jahre) |

| Asynchrone Kennzeichnungs- und Klassifizierungsregeln für Genomedierung | -0.5% | Global, insbesondere Europa, China und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Prämien für nicht gentechnisch veränderte Organismen und Bio-Produkte lenken Anbauflächen für Lebensmittelqualität um | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herbizidresistente Unkräuter untergraben die Prämien für ältere Merkmale

Der Markt für genetisch veränderte Saaten sieht sich einem direkten kommerziellen Gegenwind ausgesetzt, wenn resistente Unkräuter den Feldwert älterer Herbizidtoleranz-Systeme verringern, die nach wie vor die größte installierte Merkmalsbasis ausmachen. Corteva Agriscience berichtete, dass herbizidresistenter Palmfuchsschwanz bis 2025 in 34 Bundesstaaten der Vereinigten Staaten bestätigt worden war, wobei die Resistenz mehrere wichtige Herbizidgruppen umfasste, die in wichtigen Unkrautbekämpfungsprogrammen eingesetzt werden. Dieses Muster zwingt Anbauer dazu, mehr Chemie, mehr Feldüberfahrten oder neuere Stapel einzusetzen, was die einfache Prämie schmälert, die ältere Einzelmerkmal-Pakete einst erzielten. Der Vorschlag der Umweltschutzbehörde für Dicamba aus dem Jahr 2025 führte ebenfalls strengere Anwendungsbedingungen ein, was darauf hindeutet, dass das Herbizidsystem rund um diese Merkmale eher eingeschränkter als weniger eingeschränkt wird. Der Markt für genetisch veränderte Saaten kann unter diesen Bedingungen noch wachsen, aber Unternehmen müssen Merkmalspakete schneller erneuern, um die Leistungslücke groß genug zu halten, damit Landwirte für Upgrades zahlen.

Patent- und Züchterrechtsstreitigkeiten über gestapelte Merkmale

Der Markt für genetisch veränderte Saaten verlangsamt sich auch, wenn neue gestapelte Produkte vor einer kommerziellen Markteinführung Zugang zu mehreren Patentfamilien, Züchterrechten und Elite-Keimplasmapools erfordern. Die Konzentration des Merkmalseigentums bei Bayer AG, Corteva, Inc., Syngenta Group Co. Ltd. und BASF SE bedeutet, dass Lizenzbedingungen oft genauso wichtig sind wie die Biologie bei der Entscheidung, ob ein neues Produkt in wichtigen Kulturpflanzensystemen skaliert werden kann. Corteva, Inc. erklärte im Mai 2026, dass Vylor, Inc. mit mehr als 4.000 Keimplasmapatenten und 2.000 Biotechnologiepatenten startet, was veranschaulicht, wie groß die geistigen Eigentumsbestände in diesem Bereich geworden sind. Wenn ein neuer Stapel von mehreren geschützten Schichten abhängt, stehen mittelständische Entwickler vor längeren Verhandlungen, höheren Lizenzgebühren und mehr rechtlichem Risiko als integrierte Marktführer mit breiterer Patentabdeckung. Deshalb begünstigt der Markt für genetisch veränderte Saaten weiterhin Unternehmen, die starke Züchtungsressourcen mit internem Merkmalseigentum und Kreuzlizenzierungshebel verbinden können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kulturpflanzentyp: Mais und Sojabohne verankern Volumina, während Baumwolle beschleunigt

Mais hielt im Jahr 2025 einen Marktanteil von 39,8 % am Markt für genetisch veränderte Saaten, und dieser Teil der Marktgröße für genetisch veränderte Saaten blieb zentral, da Futtermittelnachfrage, Ethanolverwendung und wiederkehrende saisonale Saatgutkäufe die Erneuerungsaktivität auf großen Anbauflächen hochhalten. In den Vereinigten Staaten wurden im Jahr 2025 mehr als 92 % der Maisanbauflächen mit herbizidtoleranten, gentechnisch veränderten Sorten bepflanzt, und 87 % trugen insektenresistente Merkmale, was zeigt, wie tief die Biotechnologie in das Produktionssystem der Kulturpflanze eingebettet ist. Sojabohne blieb der zweitgrößte Kulturpflanzenblock, unterstützt durch eine rekordhohe globale Verarbeitungsnachfrage und durch politische Unterstützung für Biodiesel-Rohstoffe sowohl in den Vereinigten Staaten als auch in Brasilien.

Baumwolle ist der am schnellsten wachsende Kulturpflanzentyp im Markt für genetisch veränderte Saaten und wird voraussichtlich bis 2031 mit 9,8 % wachsen, unterstützt durch die anhaltende Übernahme in großen asiatischen Erzeugerländern und durch die Hinzufügung von Herbizidtoleranzschichten auf etablierten Insektenresistenzpaketen. In China deckte genetisch veränderte Baumwolle im Jahr 2025 bereits nahezu 95 % der bepflanzten Baumwollfläche ab, was Raum für Wertwachstum durch bessere Merkmalskombinationen statt durch Erstübernahme lässt. Kleinere Kulturpflanzenkategorien wie Zitrusfrüchte, Spezialgemüse und andere Nischenkulturen bleiben kommerziell bescheiden, aber regulatorische Entwicklungen in diesen Bereichen zeigen, dass der Markt für genetisch verändertes Saatgut nicht auf die größten Reihenkulturen beschränkt ist.

Nach Merkmal: Herbizidtoleranz führt, während gestapelte Merkmale den zukünftigen Wert treiben

Herbizidtoleranz machte im Jahr 2025 42,7 % des Marktes für genetisch verändertes Saatgut aus und blieb die größte Merkmalsklasse, da sie bereits in die breiteste Keimplasmabasis bei Mais, Sojabohne und Baumwolle integriert ist. Diese Position spiegelt jahrelange Abstimmung zwischen Saatgutgenetik und Unkrautbekämpfungssystemen auf dem Feld wider, obwohl der Resistenzdruck die ältere Wertaussage nun weniger sicher macht. Der Vorschlag der Umweltschutzbehörde für Dicamba aus dem Jahr 2025 zeigte, dass die Regulierungsbehörden die Verwendung in dicamba-toleranten Baumwoll- und Sojabohnensystemen weiterhin unterstützen, während sie gleichzeitig die Betriebsbedingungen für diese Produkte verschärfen. Für die Branche der genetisch veränderten Saaten bedeutet das, dass die größte Merkmalskategorie kommerziell notwendig bleibt, aber auch mehr Stewardship und häufigere Upgrades als zuvor benötigt. Krankheitsresistenz und Qualitätsmerkmale bleiben im Umfang kleiner, werden aber relevanter, da Entwickler nach Wert jenseits der einfachen Unkrautbekämpfung suchen.

Gestapelte Merkmale sind die am schnellsten wachsende Merkmalskategorie im Markt für genetisch veränderte Saaten und werden voraussichtlich bis 2031 mit 10,9 % expandieren, da Anbauer zunehmend kombinierten Schutz gegen Insekten, Unkräuter und abiotischen Stress in einem einzigen Saatgutkauf suchen. Syngenta Group Co., Ltd. erklärte, dass ihre Durastak-Plattform für die Frühjahrsbepflanzung 2026 einen dreifachen Bt-Proteinstapel gegen den Maiswurzelbohrer enthält, was zeigt, wie Unternehmen auf Resistenzdruck reagieren, indem sie einem einzigen kommerziellen Produkt mehr unabhängige Wirkungsweisen hinzufügen. Die Änderungen der Petitionsüberprüfung des Tier- und Pflanzenschutzdienstes des Landwirtschaftsministeriums der Vereinigten Staaten aus dem Jahr 2025 könnten den Zeitaufwand für ausgewählte Merkmalsklassen weiter reduzieren, was für Produkte hilfreich ist, die mehrere Leistungsansprüche in einem Saatgut kombinieren. Infolgedessen verschiebt sich der Markt für genetisch veränderte Saaten von einfachen Einzelfunktionsmerkmalen hin zu mehrschichtigeren, verteidigungsfähigeren Technologiepaketen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 39,2 % am Markt für genetisch verändertes Saatgut und behauptete seine Position als größter regionaler Markt, da die Übernahme bei den wichtigsten Feldkulturen bereits nahezu gesättigt ist. Im Jahr 2025 wurden gentechnisch veränderte Sorten auf 96 % der Sojabohnenanbauflächen, 92 % der Maisanbauflächen und 93 % der Upland-Baumwollanbauflächen in den Vereinigten Staaten eingesetzt. Dies zeigt das begrenzte Potenzial für eine Erstübernahme und verdeutlicht, dass das Wachstum nun hauptsächlich von der Erneuerung von Premium-Merkmalen abhängt. Infolgedessen stützt sich das Wachstum der Region stärker auf eine tiefere Stapeldurchdringung, Sortenerneuerungen und eine engere Integration mit Pflanzenschutzsystemen als auf eine Ausweitung der Anbaufläche. Kanada fügt durch die Rapssortenentwicklung eine separate Nachfragequelle hinzu, und die Investition von BASF SE im Jahr 2026 in Saskatchewan deutet auf anhaltende Züchtungsintensität für verbesserte Hybridleistung hin.

Asien-Pazifik ist das am schnellsten wachsende regionale Segment im Markt für genetisch veränderte Saaten, und seine Marktgröße wird voraussichtlich bis 2031 mit 8,7 % wachsen. China ist der wichtigste Wachstumsmotor, da das Land die Anbaufläche für genetisch veränderten Mais und Sojabohnen stark ausgeweitet und im November 2025 eine dritte Runde von Saatgutproduktionslizenzen an 42 Unternehmen erteilt hat. Derselbe Bericht zeigte, dass Ende 2024 und Anfang 2025 Biosicherheitszertifikate für neue Kulturpflanzensorten ausgestellt wurden, was bestätigt, dass die Kommerzialisierung von der Versuchsphase in die skalierte Bereitstellung für ausgewählte Kulturen übergeht. Indien stärkt das regionale Profil durch die Tiefe seines Baumwollsaatgutgeschäfts, während Japan und Australien durch kontrollierte Forschungs- und Feldaktivitäten beitragen. Der Markt für genetisch veränderte Saaten in Asien-Pazifik expandiert daher durch eine Mischung aus staatlich geführter Übernahme, lokaler Lizenzierung und einer breiteren Kulturpflanzenpipeline als die Region vor einigen Jahren hatte.

Südamerika bleibt ein wichtiger Beitragender zur Marktgröße für genetisch veränderte Saaten, da Biokraftstoffnachfrage, Exportkulturskala und Akzeptanz der Landwirte genetisch veränderte Mais- und Sojabohnensysteme kommerziell stark halten. Europa hat nach wie vor eine begrenzte Anbaubasis, sodass seine Rolle im Markt für genetisch veränderte Saaten mehr durch regulatorische Debatten und Importnachfrage als durch breiten inländischen Anbau geprägt wird. Afrika bleibt im aktuellen Volumen kleiner, repräsentiert aber eine breitere langfristige Chance, da mehr Länder Zulassungen für Grundnahrungsmittelpflanzen und Klimaresilienz-Merkmale erkunden.

Wettbewerbslandschaft

Der Markt für genetisch veränderte Saaten bleibt im Jahr 2025 auf der Ebene der Merkmalsentwicklung und -lizenzierung mäßig konzentriert, wobei Bayer AG, Corteva, Inc., Syngenta Group Co. Ltd., Groupe Limagrain Holding SA und BASF SE durch Patentkontrole, Züchtungstiefe und etablierten Kanalzugang einen Großteil des Wettbewerbstempos vorgeben. Die Struktur des Marktes für genetisch veränderte Saaten schafft hohe Eintrittsbarrieren, da potenzielle Wettbewerber Elite-Keimplasma, regulatorisches Fachwissen und Zugang zu kreuzlizenzierten Merkmalen integrieren müssen, um effektiv im großen Maßstab zu konkurrieren. Die Petition von Bayer AG vom März 2025 an den Tier- und Pflanzenschutzdienst des Landwirtschaftsministeriums der Vereinigten Staaten für MON 95275 Mais unterstreicht die anhaltenden Bemühungen führender Unternehmen, den biologischen Schutz für Kernkulturen zu verbessern. Diese Einreichung konzentrierte sich auf einen Wurzelbohrer-Resistenzstapel, der Bt-Proteine mit RNA-Interferenz kombiniert, und betont eine Strategie zur Sicherung des Merkmalswerts durch mehrere Wirkungsweisen. Solche Produktarchitekturen ermöglichen es großen Unternehmen, die Preisgestaltung zu verteidigen und die kommerzielle Exklusivität auf reifen Anbauflächen im Markt für genetisch veränderte Saaten zu verlängern.

Corteva, Inc. gestaltet die Wettbewerbslandschaft durch strukturelle Anpassungen um, anstatt sich ausschließlich auf Produkteinführungen zu verlassen. Im Mai 2026 gab das Unternehmen bekannt, dass sein Saatgut- und Genetik-Spin-off als Vylor, Inc. operieren wird, mit einer geplanten Trennung im vierten Quartal 2026. Vylor startet mit mehr als 4.000 Keimplasmapatenten und 2.000 Biotechnologiepatenten, einschließlich einer Pipeline in Hybridweizen, Mais mit Mehrfachkrankheitsresistenz, Biokraftstoffmerkmalen der nächsten Generation und Genomedierung. Dieser Schritt etabliert ein reines Saatgutgenetik-Unternehmen mit einer fokussierten Kapitalallokationsstrategie, die möglicherweise Preis- und Partnerschaftsdynamiken im gesamten Markt für genetisch veränderte Saaten beeinflusst. Ebenso demonstrierte Syngenta Group Co., Ltd. im März 2026 einen weiteren Wettbewerbsansatz, indem es eine Forschungsbewertungslizenz von KOMO Biosciences für die ortsspezifische DNA-Insertion in Mais sicherte. Dies unterstreicht den Trend, dass große etablierte Unternehmen externe Plattformtechnologien nutzen, um die Entwicklung zu beschleunigen und gleichzeitig interne Forschungs- und Entwicklungsressourcen für skalierbare Merkmalsplattformen zu schonen.

Eine zweite Ebene von Wettbewerbern bleibt aktiv, hauptsächlich in regionalen Nischen statt in globaler Merkmalsdominanz. Unternehmen wie JK Agri Genetics Limited, Nuziveedu Seeds Limited, Rasi Seeds Private Limited und Yuan Longping High-Tech Agriculture Co., Ltd. nutzen lokal angepasstes Keimplasma und etablierte inländische Saatgutvertriebsnetze. Darüber hinaus veranschaulichen die Expansion von BASF SE in der Rapssortenentwicklung in Kanada und die Camelina-Allianz von Bayer AG mit bp, wie führende Akteure ihre Kultur- und Endmarktexposition über traditionelle Mais- und Sojabohnenplattformen hinaus diversifizieren. Obwohl der Markt für genetisch veränderte Saaten konzentriert bleibt, entwickelt sich der Wettbewerb daher weiterhin durch Investitionen in neue Kulturen, Plattformpartnerschaften und regionale Spezialisierung.

Marktführer der Branche für genetisch veränderte Saaten

Bayer AG

BASF SE

Groupe Limagrain Holding SA

Syngenta Group Co., Ltd.

Corteva, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Bayer AG und bp schlossen eine langfristige strategische Allianz, um Camelina, vermarktet als NewGold, gemeinsam als intermediäre Ölsaatkultur für die Produktion von erneuerbarem Diesel und nachhaltigem Flugkraftstoff in Nordamerika zu skalieren. Die Allianz positioniert Bayer AG an der Schnittstelle von kohlenstoffarmen Kraftstoffversorgungsketten und seinem Portfolio an genetisch veränderten Saaten.

- Mai 2026: Corteva, Inc. benannte sein fortschrittliches Saatgut- und Genetik-Spin-off Vylor, Inc., mit einer geplanten Trennung im vierten Quartal 2026. Vylor startet mit mehr als 4.000 Keimplasmapatenten und 2.000 Biotechnologiepatenten, einschließlich einer Pipeline in Hybridweizen, Mais mit Mehrfachkrankheitsresistenz, Biokraftstoffmerkmalen der nächsten Generation und Genomedierung.

- März 2026: BASF SE verpflichtete sich zu 27 Millionen CAD (19,4 Millionen USD), um sein Raps-Züchtungsinnovationszentrum in Saskatoon, Saskatchewan, bis Ende 2027 zu erweitern, und integriert dabei fortschrittliche Automatisierung und präzisionsgesteuerte Wachstumssysteme, um die genomische Selektion zu beschleunigen und die Entwicklungszyklen für InVigor-Hybridraps zu verkürzen.

Berichtsumfang des globalen Marktes für genetisch veränderte Saaten

Genetisch veränderte Saaten werden in Laboratorien durch das Einführen spezifischer Gene in die DNA einer Pflanze hergestellt. Diese Veränderung verleiht wünschenswerte Merkmale wie Schädlingsresistenz, Dürretoleranz oder erhöhten Nährwert.

Der Bericht über den Markt für genetisch veränderte Saaten ist segmentiert nach Kulturpflanzentyp (Mais, Sojabohne, Baumwolle, Raps und Rübsen, Luzerne, Zuckerrübe, Kartoffel und Sonstige), Merkmal (Herbizidtoleranz, Insektenresistenz, gestapelte Merkmale, Krankheitsresistenz, Dürretoleranz und Qualitätsmerkmale) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Mais |

| Sojabohne |

| Baumwolle |

| Raps und Rübsen |

| Luzerne |

| Zuckerrübe |

| Kartoffel |

| Aubergine |

| Papaya |

| Kürbis |

| Apfel |

| Zuckerrohr |

| Herbizidtoleranz | |

| Insektenresistenz | |

| Gestapelte Merkmale | Herbizidtoleranz und Insektenresistenz |

| Herbizidtoleranz, Insektenresistenz und abiotischer Stress | |

| Andere Mehrfachmerkmalkombinationen | |

| Krankheitsresistenz | |

| Dürre- und Hitzetoleranz | |

| Qualitäts- und Ertragsmerkmale |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Spanien |

| Portugal | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Australien | |

| Übriges Asien-Pazifik | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Kulturpflanzentyp | Mais | |

| Sojabohne | ||

| Baumwolle | ||

| Raps und Rübsen | ||

| Luzerne | ||

| Zuckerrübe | ||

| Kartoffel | ||

| Aubergine | ||

| Papaya | ||

| Kürbis | ||

| Apfel | ||

| Zuckerrohr | ||

| Nach Merkmal | Herbizidtoleranz | |

| Insektenresistenz | ||

| Gestapelte Merkmale | Herbizidtoleranz und Insektenresistenz | |

| Herbizidtoleranz, Insektenresistenz und abiotischer Stress | ||

| Andere Mehrfachmerkmalkombinationen | ||

| Krankheitsresistenz | ||

| Dürre- und Hitzetoleranz | ||

| Qualitäts- und Ertragsmerkmale | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Spanien | |

| Portugal | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für genetisch veränderte Saaten im Jahr 2026?

Der Markt für genetisch veränderte Saaten hat im Jahr 2026 einen Wert von 26,9 Milliarden USD und wird voraussichtlich bis 2031 bei einem CAGR von 6,6 % einen Wert von 37,03 Milliarden USD erreichen.

Welche Kulturpflanzenkategorie führt bei der Umsatzgenerierung?

Mais ist der größte Kulturpflanzentyp mit einem Anteil von 39,8 % im Jahr 2025, unterstützt durch den stetigen Einsatz in futtermittel- und kraftstoffgebundenen Wertschöpfungsketten.

Welche Merkmalskategorie wächst am schnellsten?

Gestapelte Merkmale sind das am schnellsten wachsende Merkmalssegment und werden voraussichtlich bis 2031 mit 10,9 % expandieren, da Anbauer mehrschichtigen Schutz in einem einzigen Saatgutkauf wünschen.

Warum bleibt Nordamerika der größte regionale Block?

Nordamerika führt, weil die Übernahme von genetisch verändertem Saatgut in den Vereinigten Staaten bei Sojabohne, Mais und Baumwolle bereits sehr hoch ist, was Wiederholungskäufe und Premium-Merkmals-Upgrades unterstützt.

Warum wächst Asien-Pazifik schneller als andere Regionen?

Asien-Pazifik wächst mit 8,7 % bis 2031 am schnellsten, angeführt von Chinas Kommerzialisierungsoffensive, neuen Biosicherheitszulassungen und einer breiteren Saatgutproduktionslizenzierung.

Was ist das Hauptrisiko für ältere Merkmalsportfolios?

Herbizidresistente Unkräuter bleiben das wichtigste kurzfristige Risiko, da sie den Wert älterer Herbizidtoleranz-Systeme verringern und Unternehmen zwingen, erneuerte Stapel schneller einzuführen.

Seite zuletzt aktualisiert am: