Nordamerika Saatgutmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

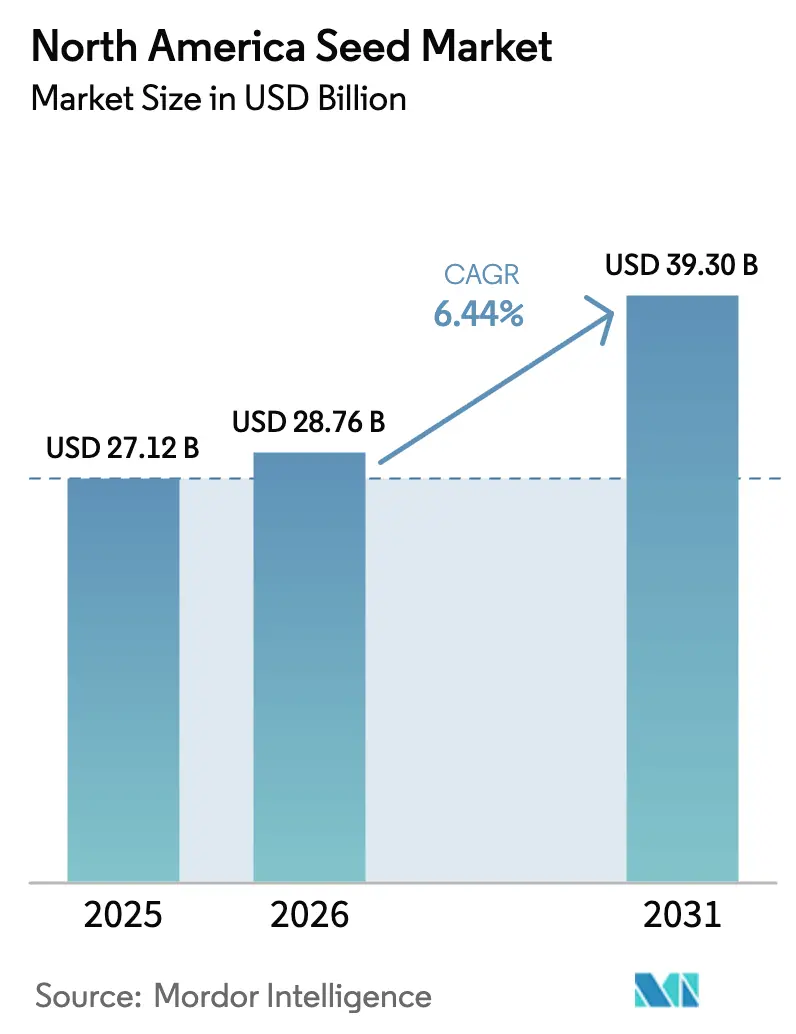

| Marktgröße im Basisjahr (2025) | 27.12 Milliarden US-Dollar |

| Marktgröße (2026) | 28.76 Milliarden US-Dollar |

| Marktgröße (2031) | 39.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Saatgutmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika-Saatgutmarktes wird voraussichtlich von 27,1 Milliarden USD im Jahr 2025 und 28,8 Milliarden USD im Jahr 2026 auf 39,2 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 6,3% zwischen 2026 und 2031. Die Wachstumsbasis des Nordamerika-Saatgutmarktes beruht auf fortschrittlicher Reihenkulturgenetik, tieferer Stapelung biotechnologischer Merkmale und Flächenunterstützung im Zusammenhang mit erneuerbaren Kraftstoffen. Die Premiumnachfrage verlagert sich auch in Richtung Gewächshaus- und kontrollierter Umgebungssysteme, in denen Anbauer Genetik benötigen, die für Krankheitskontrolle, Einheitlichkeit und Haltbarkeit ausgelegt ist. Der Nordamerika-Saatgutmarkt profitiert auch von verbesserten Platzierungswerkzeugen auf Feldebene, die Landwirten helfen, Hybriden an lokale Boden- und Ertragsbedingungen anzupassen und die Saatgutleistung messbarer zu machen. Das Wettbewerbsverhalten entwickelt sich hin zu größerer Tiefe der Merkmalspipeline, jährlichem genetischem Gewinn und gezieltem Portfoliodesign statt reinem Volumenwachstum. Die Region zeigt auch ein gespaltenes Nachfragemuster zwischen transgenschweren Systemen in den Vereinigten Staaten und Kanada und mehr nicht-transgenen Möglichkeiten in Teilen Mexikos, was Raum für Unternehmen mit breiteren Hybridportfolios schafft.

Wichtigste Erkenntnisse des Berichts

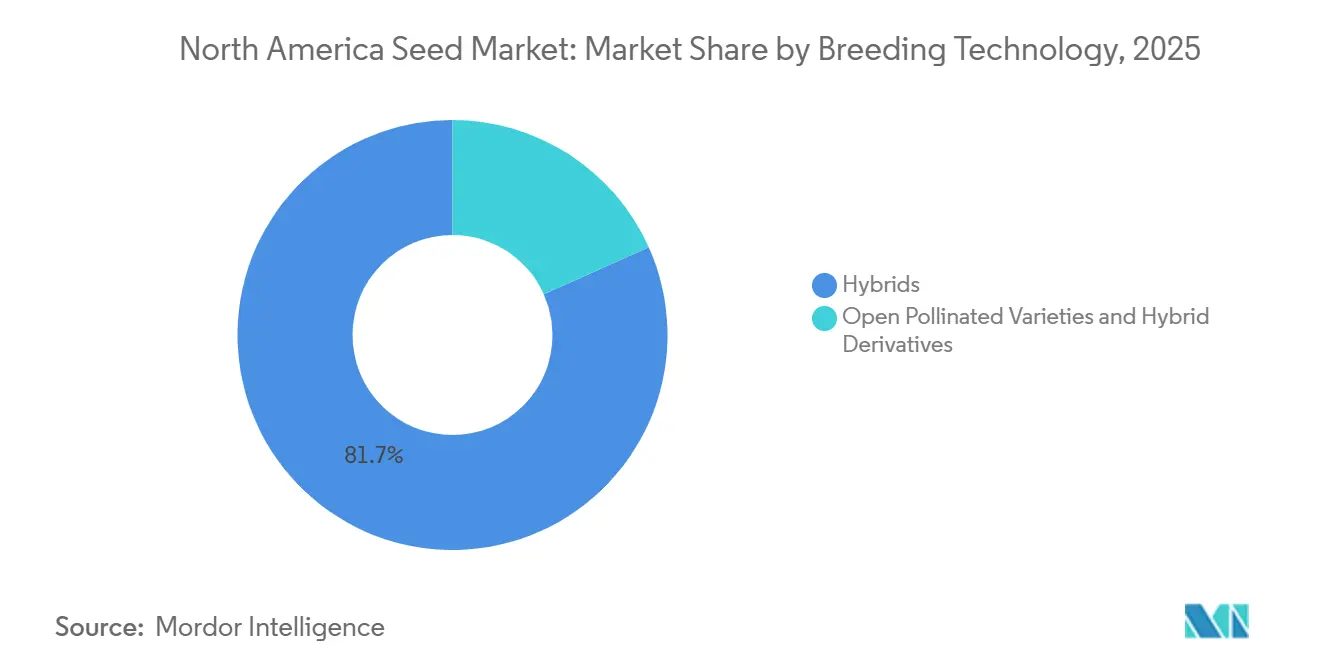

- Nach Züchtungstechnologie sind Hybriden das größte Segment mit 81,7% des Nordamerika-Saatgutmarktanteils im Jahr 2025 und das am schnellsten wachsende Segment, das voraussichtlich mit einer CAGR von 6,6% von 2026 bis 2031 wachsen wird.

- Nach Anbaumechanismus ist der Freilandanbau das größte Segment mit 99,7% der Nordamerika-Saatgutmarktgröße im Jahr 2025, während der geschützte Anbau das am schnellsten wachsende Segment ist, das voraussichtlich mit einer CAGR von 7,6% von 2026 bis 2031 wachsen wird.

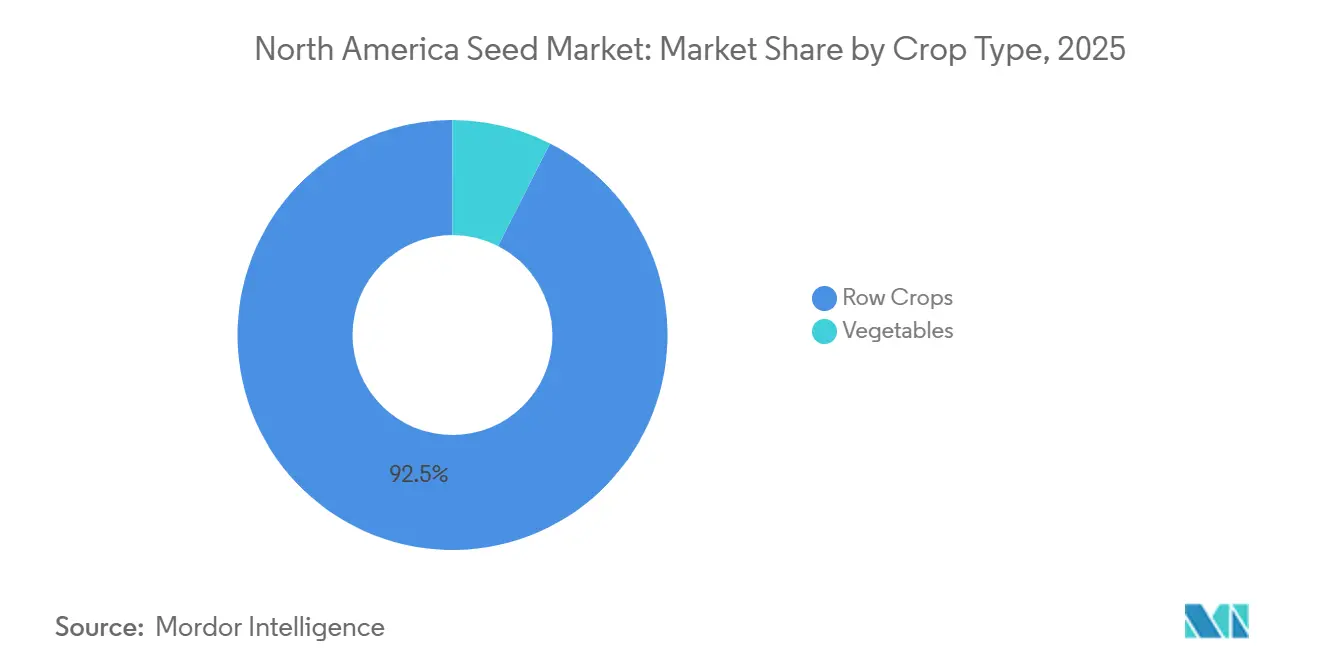

- Nach Kulturpflanzenart sind Reihenkulturen das größte Segment mit 92,5% des Nordamerika-Saatgutmarktanteils im Jahr 2025, während Reihenkulturen auch das am schnellsten wachsende Segment sind, das voraussichtlich mit einer CAGR von 6,5% von 2026 bis 2031 wachsen wird.

- Nach Geografie sind die Vereinigten Staaten das größte Land mit 77% der Nordamerika-Saatgutmarktgröße im Jahr 2025, und sie sind auch die am schnellsten wachsende Region mit einer CAGR von 6,9% von 2026 bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Saatgutmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ertragssteigerungen durch fortschrittliche transgene Hybriden | +1.8% | Vereinigte Staaten und Kanada als Kernmarkt, mit sekundärer Ausweitung auf die nicht-transgene Hybridklasse in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Flächenunterstützung für Biokraftstoff-Rohstoffe bei der Nachfrage nach Mais- und Sojabohnensaatgut | +1.2% | Maisanbaugürtel der Vereinigten Staaten und kanadische Prärien, mit teilweisem Aufschwung im mexikanischen Ölsaatkorridor | Mittelfristig (2-4 Jahre) |

| Präzisionssaat und Einführung von Hybridverschreibungen | +1.0% | Vereinigte Staaten und Kanada, mit Ausweitung auf den kommerziellen Maisanbaugürtel an der Pazifikküste Mexikos | Mittelfristig (2-4 Jahre) |

| Aufschwung des geschützten Anbaus für die Nachfrage nach Premium-Gemüsesaatgut | +0.8% | Mexikanischer Exportgürtel für geschützten Anbau, kanadischer Gewächshauscluster, kontrollierter Umgebungskorridor der Vereinigten Staaten | Mittelfristig (2-4 Jahre) |

| Identitätserhaltende und hochölsäurehaltige Spezialkultuprogramme | +0.5% | Mittlerer Westen und Mittelatlantik der Vereinigten Staaten, mit Ausweitung auf Ontario und Quebec in Kanada | Langfristig (≥ 4 Jahre) |

| Bündelung biologischer Saatgutbehandlungen mit Premium-Genetik | +0.5% | Vereinigte Staaten, mit früher Einführung in Kanada, noch in den Anfängen in Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ertragssteigerungen durch fortschrittliche transgene Hybriden

Die Stapelung mehrerer Merkmale bleibt der stärkste Werttreiber im Nordamerika-Saatgutmarkt, insbesondere bei Mais und Sojabohnen. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) wurden 87% der Baumwollflächen und 84% der Maisflächen im Jahr 2025 mit gestapeltem Saatgut bepflanzt[1]Quelle: U.S. Department of Agriculture, National Agricultural Statistics Service, "Acreage," U.S. Department of Agriculture, downloads.usda.library.cornell.edu. Dieser Ersatzzyklus ist an eine klare Feldleistung gebunden, die Premiumpreise unterstützt, wenn Ertrags- und Schutzgewinne Saison für Saison sichtbar sind. Die Premiumpreisgestaltung wird durch den Ertragsvorteil unterstützt, der dazu beiträgt, die Anbaumargen trotz schwankender Rohstoffpreise aufrechtzuerhalten. Darüber hinaus minimiert der multimodale Insektenschutz den Bedarf an Refugienflächen und vereinfacht den Feldbetrieb.

Flächenunterstützung für Biokraftstoff-Rohstoffe bei der Nachfrage nach Mais- und Sojabohnensaatgut

Die Politik für erneuerbare Kraftstoffe ist eine der dauerhaftesten Flächenstützen für den Nordamerika-Saatgutmarkt. In den Vereinigten Staaten fördern politische Maßnahmen wie der Renewable Fuel Standard (RFS) und steigende Mandate für erneuerbaren Diesel den verstärkten Einsatz von Mais für Ethanol und Sojaöl für Biodiesel. Der Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) prognostizierte den Sojaölverbrauch für biomassebasierten Diesel auf 13,9 Milliarden Pfund im Jahr 2025, ein Anstieg von 6% gegenüber der revidierten Schätzung des Vorjahres, was eine stärkere Nachfrage nach ölsaatorientierten Genetiken signalisiert. Dies hat die Nachfrage nach beiden Kulturen gestärkt und Landwirte dazu veranlasst, die bepflanzte Fläche beizubehalten oder auszuweiten. Jüngste Analysen zeigen, dass Biokraftstoffpolitiken voraussichtlich ein entscheidender Faktor bei der Aufnahme wachsender Mais- und Sojaversorgungen und der Unterstützung von Preisen auf Betriebsebene sein werden, insbesondere da Ertragssteigerungen den Ausstoß pro Hektar weiter erhöhen.

Präzisionssaat und Einführung von Hybridverschreibungen

Die Präzisionssaat verändert die kommerzielle Logik des Nordamerika-Saatgutmarktes, da Anbauer eher bereit sind, für Hybriden zu zahlen, die in klar definierten Feldzonen gut abschneiden. Eine vom USDA unterstützte Analyse der University of Florida EDIS, die im Januar 2025 veröffentlicht wurde, stellte einen Anstieg von 69% bei der Einführung von Technologien mit variablen Raten bei wichtigen US-amerikanischen Nutzpflanzen im Jahr 2023 fest, wobei Mais bei 71% und Sojabohnen bei 76% lagen. Diese Verschiebung reduziert den rohstoffartigen Saatgutkauf, da Platzierungsentscheidungen nun stärker von der Hybrideignung als von breiten Kategoriebezeichnungen abhängen. Da mehr Anbauer Feldverschreibungen verwenden, können Saatgutunternehmen Premiumpreise mit besseren Leistungsnachweisen auf Zonenebene verteidigen. Dies macht die Präzisionsplatzierung zu einem wichtigen Treiber der Nachfragequalität für den Nordamerika-Saatgutmarkt, selbst wenn die bepflanzte Fläche selbst in einem normalen Bereich wächst.

Aufschwung des geschützten Anbaus für die Nachfrage nach Premium-Gemüsesaatgut

Der geschützte Anbau treibt die steigende Nachfrage nach Premium-Gemüsesaatgut im Nordamerika-Saatgutmarkt an. Laut dem Mexikanischen Verband für geschützten Gartenbau (AMHPAC) erweitert Mexiko seine Kapazität für geschützten Anbau um über 1.500 Hektar jährlich, wobei exportorientierte Tomatenproduzenten stark auf Hybridsorten angewiesen sind, die für die Gewächshausleistung optimiert sind. Diese Hybriden priorisieren Merkmale wie Krankheitsresistenz, gleichmäßige Reifung und verlängerte Haltbarkeit, anstatt breite Anpassung für Freilandbedingungen. Ähnliche Trends sind in Kanada und Teilen der Vereinigten Staaten zu beobachten, wo Gewächshaus- und Anbauer in kontrollierten Umgebungen spezialisierte Hybridsaatgutportfolios einsetzen. Diese Ausweitung des geschützten Anbaus schafft einen höherwertigen Nachfragestrom im Nordamerika-Saatgutmarkt und verringert die Abhängigkeit von traditionellen Breitflächen-Reihenkulturzyklen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verzögerungen bei der Genehmigung und Verwaltung von Merkmalsstapeln | -1.2% | Vereinigte Staaten und Kanada als Primärmarkt, Mexiko als Sekundärmarkt durch USMCA-Angleichung | Mittelfristig (2-4 Jahre) |

| Druck durch betriebseigenes Saatgut bei Hülsenfrüchten und Futterpflanzen | -0.8% | Kanadischer Hülsenfrucht- und Futterpflanzenkorridor, US-amerikanischer Futterpflanzenmarkt, übriges Nordamerika | Langfristig (≥ 4 Jahre) |

| Resistenz des Maiswurzelbohrers schwächt den Wert von Premium-Merkmalen | -0.5% | Maisanbaugürtel der Vereinigten Staaten, sekundär in Ontario und Quebec | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Volatilität des Dicamba-Merkmalssystems | -0.4% | Sojabohnen- und Baumwollgürtel der Vereinigten Staaten, Kanada moderat, Mexiko gering | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei der Genehmigung und Verwaltung von Merkmalsstapeln

Regulatorische Zeitpläne verlangsamen nach wie vor Teile des Nordamerika-Saatgutmarktes, insbesondere für gestapelte biotechnologische Produkte, die eine koordinierte Überprüfung durch den Animal and Plant Health Inspection Service (APHIS), die Environmental Protection Agency (EPA) und die Food and Drug Administration (FDA) erfordern. Der Prozess wurde weniger vorhersehbar, nachdem ein Bundesbezirksgericht der Vereinigten Staaten die endgültige Regelung des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) von 2020 zu gentechnisch veränderten Organismen im Dezember 2024 aufgehoben hatte, was den Animal and Plant Health Inspection Service (APHIS) zwang, ältere Genehmigungs-, Benachrichtigungs- und Petitionsverfahren wiederherzustellen. Kanada fügt eine weitere Überprüfungsebene durch sein Verfahren für Pflanzen mit neuartigen Merkmalen hinzu, und der Auslandsdienst des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) meldete 103 Einreichungen und 261 Feldversuche im Jahr 2024[2]Quelle: Danielson Erin und Alex Watters, "Biotechnology and Other New Production Technologies Annual," USDA Foreign Agricultural Service, apps.fas.usda.gov. Diese parallelen Überprüfungen verlängern die Vermarktungszeiträume und verringern die Einführungsflexibilität im gesamten Nordamerika-Saatgutmarkt.

Druck durch betriebseigenes Saatgut bei Hülsenfrüchten und Futterpflanzen

Betriebseigenes Saatgut wirkt weiterhin als strukturelle Einschränkung in bestimmten Segmenten des nordamerikanischen Saatgutmarktes, insbesondere bei Hülsenfrüchten und Futterpflanzen. Diese Herausforderung ist am ausgeprägtesten in den kanadischen Prärien und in Kategorien mit geringerem Ersatzbedarf, wo Anbauer einen reduzierten Bedarf an jährlichen kommerziellen Saatgutkäufen haben. Futterpflanzen wie Luzerne, Futtermais und Futterhirse stehen im Vergleich zu Premium-Reihenkulturprogrammen einem stärkeren Wettbewerb durch gespartes Saatgut gegenüber. Diese Dynamik begrenzt die Preisflexibilität und verlangsamt die Einführung von Markensaatgut in Kategorien mit geringerem Schutz des geistigen Eigentums. Im Laufe der Zeit trägt dies zu einem fragmentierteren Markt in Nordamerika bei und verringert die Reaktionsfähigkeit auf Premium-Merkmalspreisung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden behaupten strukturelle Dominanz, Transgene treiben die Marge

Hybriden sind das größte Segment mit 81,7% des Nordamerika-Saatgutmarktanteils im Jahr 2025 und auch das am schnellsten wachsende Segment, das voraussichtlich mit einer CAGR von 6,6% von 2026 bis 2031 wachsen wird. Innerhalb der transgenen Hybriden führen herbizidtolerante Linien weiterhin bei den Ausgaben, während insektenresistente und gestapelte Merkmalspakete das höchste Premiumpotenzial bei Kulturen wie Mais, Sojabohne, Raps und Baumwolle bieten. Offen bestäubte Sorten und Hybridderivate bleiben bei Futterpflanzen, Hülsenfrüchten und Spezialkörner bedeutsam, wo betriebseigenes Saatgut kommerzielle Relevanz behält. Diese Aufteilung verdeutlicht die Konzentration der nordamerikanischen Saatgutindustrie auf Reihenkulturen, während Kategorien mit niedrigeren Eintrittsbarrieren eine vielfältigere Marktstruktur aufweisen.

In Nordamerika stellt der Markt für offen bestäubte Sorten und Hybridderivate bei Saatgut ein bedeutendes Segment der breiteren Saatgutindustrie dar, insbesondere für Kulturen wie Mais, Sojabohne, Gemüse und Spezialgartenbaukulturen. Große kommerzielle Betriebe bevorzugen überwiegend Hybridsaatgut aufgrund seiner Produktivitätsvorteile, während offen bestäubte Sorten eine Nischennachfrage in Bereichen wie ökologischem Landbau, lokalen Lebensmittelsystemen und der Produktion von Spezialgemüse aufrechterhalten. Hybridderivate werden zunehmend mit fortschrittlichen Merkmalen entwickelt, darunter Trockenheitstoleranz, Herbizidresistenz und verbesserter Öl- oder Proteingehalt, was ihre Bedeutung im nordamerikanischen Saatgutmarkt weiter festigt.

Nach Anbaumechanismus: Geschützter Anbau beschleunigt Premiumpreise für Spezialsaatgut

Der Freilandanbau ist das größte Segment mit 99,7% der Nordamerika-Saatgutmarktgröße im Jahr 2025. Die Gemüseproduktion in Gewächshäusern expandiert in der Nähe städtischer Nachfragezentren. Gewächshäuser, Folientunnel und vertikale Farmen kaufen zunehmend beschichtetes, grundiertes und pfropfkompatibles Saatgut mit spezialisierten Krankheitsresistenzpaketen. Während die Versorgungsbasis des nordamerikanischen Saatgutmarktes weiterhin auf großflächigen Reihenkulturen beruht, beschleunigt sich das Wertwachstum in Gewächshaus- und kontrollierten Umgebungssystemen. Dieser Trend zieht die Aufmerksamkeit von Gemüsezüchtern auf sich, die sich auf dedizierte Gewächshausportfolios und verbesserte Krankheitsresistenzplattformen konzentrieren.

Der geschützte Anbau ist das am schnellsten wachsende Segment, das voraussichtlich mit einer CAGR von 7,6% von 2026 bis 2031 wachsen wird. Der geschützte Anbau gewinnt Investitionen aufgrund seiner Fähigkeit, mehrere Kulturzyklen jährlich zu ermöglichen und die Auswirkungen klimatischer Variabilität zu mindern. Unternehmen wie Rijk Zwaan, Enza Zaden und Sakata Seeds haben daher dedizierte nordamerikanische Forschungs- und Handelsoperationen im Einklang mit diesem Wandel gehalten. Dies positioniert den Anbaumechanismus als eine der deutlichsten internen Wertaufteilungen innerhalb der nordamerikanischen Saatgutindustrie.

Nach Kulturpflanzenart: Reihenkulturen verankern das Marktvolumen, während Gemüse die Margenbreite erhöht

Reihenkulturen sind das größte Segment mit 92,5% des Nordamerika-Saatgutmarktanteils im Jahr 2025 und das am schnellsten wachsende Segment, das voraussichtlich mit einer CAGR von 6,5% von 2026 bis 2031 wachsen wird. Laut dem Landwirtschaftsministerium der Vereinigten Staaten bilden Mais, Sojabohnen, Raps, Baumwolle und Weizen die kommerzielle Basis der regionalen Nachfrage. Die in den Vereinigten Staaten bepflanzte Maisfläche erreichte 2025 95,2 Millionen Acres, was den Umfang unterstreicht, der den nordamerikanischen Saatgutmarkt trägt. Ölsaaten bleiben der zweitgrößte Wertpool, und der Sojaexportrat der Vereinigten Staaten prognostizierte, dass die hochölsäurehaltige Sojabohnenfläche bis 2030/31 stark ansteigen würde.

Gemüse erzielte im Jahr 2025 einen bedeutenden Marktwert, trägt jedoch eine überproportionale Marge bei, da die Hybridpreise in krankheitsempfindlichen und geschützten Systemen viel höher sind. In Nordamerika stammt ein erheblicher Anteil der Gemüseproduktion aus geschützten Anbausystemen, einschließlich Gewächshäusern, Folientunneln, Hydroponik und kontrollierter Umgebungslandwirtschaft, sowie aus krankheitsempfindlichen Freilandkulturen, die ein intensives Management erfordern. Diese Systeme verwenden überwiegend Hybridsaatgutsorten, die, obwohl teurer als offen bestäubte Alternativen, entscheidende Vorteile wie größere Ertragsstabilität, verbesserte Einheitlichkeit und vor allem Krankheitsresistenz und Umweltresilienz bieten. Diese Merkmale sind besonders wichtig in Gebieten, in denen Krankheitserreger, klimatische Variabilität oder Schädlingsbefall hochwertige Kulturen schnell schädigen können.

Geografische Analyse

Die Vereinigten Staaten sind das größte Land mit 77,0% der Nordamerika-Saatgutmarktgröße im Jahr 2025. Das Land bleibt das Kernnachfragezentrum des Nordamerika-Saatgutmarktes, da es eine breite Biotechnologieakzeptanz, große Reihenkulturanbauflächen und eine Präzisionslandwirtschaftsbasis kombiniert, die eine Hybriddifferenzierung monetarisieren kann. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) erreichte die Maisproduktion der Vereinigten Staaten im Jahr 2025 einen Rekordwert von 17,0 Milliarden Scheffel und einen Rekordertrag von 186 Scheffel pro Acre, was den Fall für weitere Investitionen in fortschrittliche Genetik unterstützt[3]Quelle: U.S. Department of Agriculture, National Agricultural Statistics Service, "Acreage," U.S. Department of Agriculture, downloads.usda.library.cornell.edu. Die Vereinigten Staaten sind auch der wichtigste Wachstumsmarkt für identitätserhaltende und hochölsäurehaltige Sojabohnen, da die Verarbeitungskapazität steigt und Vertragskanäle expandieren.

Kanada ist die am schnellsten wachsende Region mit einer CAGR von 6,9% von 2026 bis 2031, unterstützt durch die Einführung von Rapsmerkmalen, Premium-Futterpflanzengenetik und einen entwickelten Gewächshausgemüsesektor. Kanada verzeichnete im Jahr 2024 auch 103 Einreichungen für Pflanzen mit neuartigen Merkmalen und 261 Feldversuche, was auf eine gesunde Vermarktungspipeline hinweist. Diese Bedingungen halten Kanada für den Nordamerika-Saatgutmarkt bedeutsam, obwohl es in absoluten Zahlen hinter den Vereinigten Staaten zurückbleibt. Hülsenfruchtanbauer nutzen weiterhin geringere Mengen an zertifiziertem Saatgut. Dennoch treiben Exportprämien für hochwertige Linsen und Erbsen schrittweise Verbesserungen voran.

Mexiko bietet Wachstumschancen bei Hybridmais und Gewächshausgemüse. Staatliche Saatgutsubventionsprogramme und die Ausweitung der Bewässerung in Regionen wie Sinaloa und Guanajuato haben die Einführung von Markenhybriden von Unternehmen wie Syngenta und Corteva erleichtert. Eine starke kulturelle Präferenz für Landrassen-Mais unter Ejido-Landwirten hat jedoch die Wachstumsraten begrenzt. Das Ausmaß, in dem Infrastrukturverbesserungen und verbesserter Kreditzugang umgesetzt werden, wird Mexikos Fähigkeit bestimmen, die Produktivitätslücke zu den Vereinigten Staaten während des Prognosezeitraums zu verringern.

Wettbewerbslandschaft

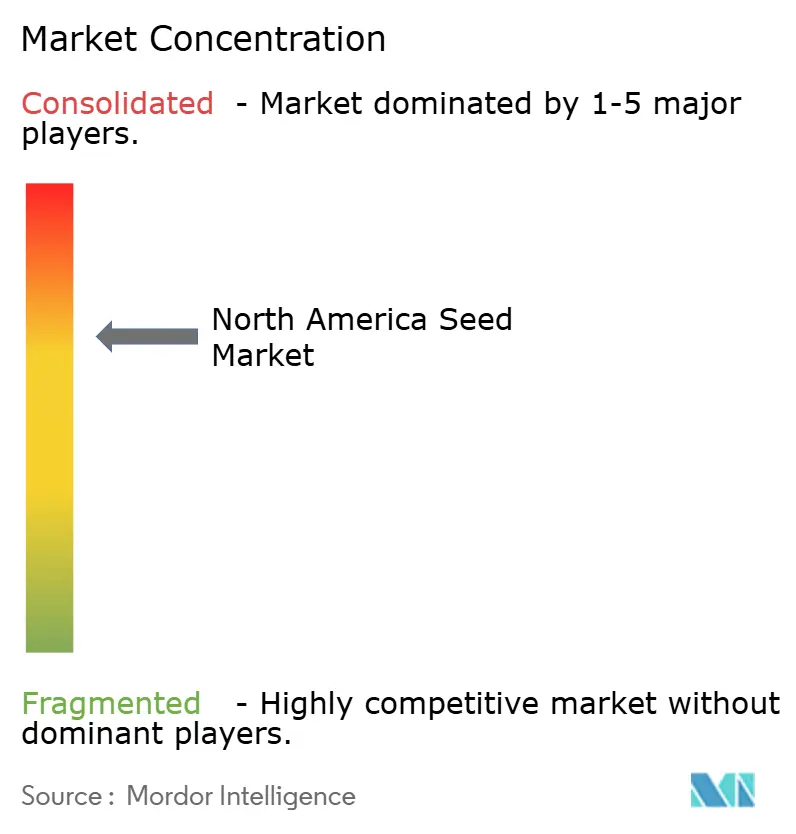

Der Nordamerika-Saatgutmarkt weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen voraussichtlich im Jahr 2025 einen erheblichen Anteil am Umsatz ausmachen werden. Corteva Agriscience führt den Markt an, angetrieben durch seine Pioneer-Mais- und Sojabohnenhybriden und eine robuste Merkmalsentwicklungspipeline. Bayer AG folgt dicht dahinter, unterstützt durch seine Marken Dekalb, Asgrow und Deltapine. Syngenta Group hält einen bemerkenswerten Marktanteil durch seine Marken Golden Harvest und NK. BASF SE und Land O'Lakes vervollständigen die Spitzengruppe und lassen Raum für regionale Züchter, um zu konkurrieren.

BASF SE nimmt eine einzigartige Position im Markt ein und ist sowohl im Sojabohnen- als auch im Gemüsesaatgutbereich durch seine Marken Xitavo und Nunhems tätig. Das Unternehmen hat sein Portfolio mit InVigor Gold, einem Raps-Qualitäts-Brassica-juncea, weiter ausgebaut und sein Ölsaatangebot verbessert. Darüber hinaus besteht eine identifizierte Chance bei der Bündelung biologischer Saatgutbehandlungen, bei der wertsteigernde Beschichtungen und Impfstoffe von den Hauptakteuren noch unzureichend genutzt werden. Folglich werden die Preisdynamiken im nordamerikanischen Saatgutmarkt zunehmend durch genetische Fortschritte und Merkmalsqualität beeinflusst, nicht nur durch Versandvolumina.

Die Kanaldynamiken entwickeln sich weiter, da die Exklusivität von Händlern den Regalplatz für unabhängige Akteure begrenzt. Kleinere Unternehmen haben Bedenken hinsichtlich dieser Herausforderungen geäußert, erkunden aber auch alternative Strategien wie den direkten E-Commerce mit Anbauern, der beim Online-Saatgutverkauf an Dynamik gewinnt. Etablierte Akteure stärken weiterhin ihre Positionen durch technologische Fortschritte bei der Klimamodellierung und der variablen Saatgutdosierung. Regionale Anpassungsfähigkeit bleibt ein wichtiger Vorteil für lokale Züchter, die Hybriden entwickeln, die auf spezifische Mikroklimata zugeschnitten sind.

Marktführer der nordamerikanischen Saatgutbranche

BASF SE

Bayer AG

Corteva Agriscience

Land O'Lakes Inc.

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Bayer lancierte NewGold, eine Mehrkultursaatgutmarke mit Schwerpunkt auf kohlenstoffarmen Ölsaatkulturen, darunter Leindotter und Winterraps, um die wachsenden Märkte für erneuerbaren Diesel und nachhaltigen Flugkraftstoff in Nordamerika zu bedienen. Diese Initiative stärkt Bayers Saatgutportfolio und unterstreicht die zunehmenden Investitionen in spezialisierte Kulturpflanzengenetik, die es Landwirten ermöglicht, Fruchtfolgen zu diversifizieren und an Biokraftstoff-Wertschöpfungsketten teilzunehmen.

- August 2025: Syngenta Group und M.S. Technologies haben einen Sojabohnen-Merkmalsstapel vorgestellt, der Toleranz gegenüber Glyphosat, Glufosinat, 2,4-D-Cholin und mehreren HPPD-Inhibitoren hinzufügt. Einführende Saatgutmengen sind für 2028 geplant, mit breiter kommerzieller Verfügbarkeit in den Vereinigten Staaten für 2029 projiziert, vorbehaltlich behördlicher Genehmigungen.

- März 2024: Syngenta Vegetable Seeds und Emerald Seed Company haben eine exklusive globale Lizenzvereinbarung geschlossen, die Syngenta Zugang zu Emeralds Elite-Hybrid- und offen bestäubten Zwiebelgenetiken gewährt. Diese Zusammenarbeit stärkt Syngentas Portfolio und ermöglicht es dem Unternehmen, spezialisierten Keimplasma einer breiteren Palette von Anbauern weltweit bereitzustellen, einschließlich derer in Nordamerika.

Berichtsumfang des nordamerikanischen Saatgutmarktes

Ein Saatgut ist ein befruchtetes und gereiftes Samenanlagen, das eine embryonale Pflanze, gespeicherte Nährstoffe und eine Schutzhülle enthält. Es dient als primäre Fortpflanzungseinheit für die Bepflanzung. Der Bericht über den Nordamerika-Saatgutmarkt ist segmentiert nach Züchtungstechnologie (Hybriden und offen bestäubte Sorten sowie Hybridderivate), nach Anbaumechanismus (Freilandanbau und geschützter Anbau), nach Kulturpflanzenart (Reihenkulturen und Gemüse) und nach Geografie (Kanada, Mexiko, Vereinigte Staaten und übriges Nordamerika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Insektenresistente Hybriden | ||

| Andere Merkmale | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Freilandanbau |

| Geschützter Anbau |

| Reihenkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | ||

| Futterpflanzen | Luzerne | |

| Futtermais | ||

| Futtersorghum | ||

| Andere Futterpflanzen | ||

| Getreide und Zerealien | Mais | |

| Reis | ||

| Sorghum | ||

| Weizen | ||

| Andere Getreide und Zerealien | ||

| Ölsaaten | Raps, Rapssaat und Senf | |

| Sojabohne | ||

| Sonnenblume | ||

| Andere Ölsaaten | ||

| Hülsenfrüchte | Hülsenfrüchte | |

| Gemüse | Kreuzblütler | Kohl |

| Blumenkohl und Brokkoli | ||

| Andere Kreuzblütler | ||

| Kürbisgewächse | Gurke und Einlegegurke | |

| Kürbis und Zucchini | ||

| Andere Kürbisgewächse | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Andere Wurzeln und Zwiebeln | ||

| Nachtschattengewächse | Chili | |

| Aubergine | ||

| Tomate | ||

| Andere Nachtschattengewächse | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Salat | ||

| Okra | ||

| Erbsen | ||

| Spinat | ||

| Karotte | ||

| Anderes nicht klassifiziertes Gemüse | ||

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Übriges Nordamerika |

| Nach Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Insektenresistente Hybriden | |||

| Andere Merkmale | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Nach Anbaumechanismus | Freilandanbau | ||

| Geschützter Anbau | |||

| Nach Kulturpflanzentyp | Reihenkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | |||

| Futterpflanzen | Luzerne | ||

| Futtermais | |||

| Futtersorghum | |||

| Andere Futterpflanzen | |||

| Getreide und Zerealien | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Andere Getreide und Zerealien | |||

| Ölsaaten | Raps, Rapssaat und Senf | ||

| Sojabohne | |||

| Sonnenblume | |||

| Andere Ölsaaten | |||

| Hülsenfrüchte | Hülsenfrüchte | ||

| Gemüse | Kreuzblütler | Kohl | |

| Blumenkohl und Brokkoli | |||

| Andere Kreuzblütler | |||

| Kürbisgewächse | Gurke und Einlegegurke | ||

| Kürbis und Zucchini | |||

| Andere Kürbisgewächse | |||

| Wurzeln und Zwiebeln | Knoblauch | ||

| Zwiebel | |||

| Kartoffel | |||

| Andere Wurzeln und Zwiebeln | |||

| Nachtschattengewächse | Chili | ||

| Aubergine | |||

| Tomate | |||

| Andere Nachtschattengewächse | |||

| Nicht klassifiziertes Gemüse | Spargel | ||

| Salat | |||

| Okra | |||

| Erbsen | |||

| Spinat | |||

| Karotte | |||

| Anderes nicht klassifiziertes Gemüse | |||

| Nach Geografie | Kanada | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturpflanzenanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Bruttoanbaufläche berücksichtigt. Auch bekannt als geerntete Fläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kulturpflanze über alle Saisons angebaute Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der mit zertifiziertem/qualitativem Saatgut anstelle von betriebseigenem Saatgut bestellten Fläche an der gesamten in der Saison gepflanzten Kulturpflanzenfläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kultur vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturpflanzenkategorien wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Nachtschattengewächse | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie repräsentieren eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurke und Einlegegurke, Kürbis und Zucchini sowie andere Kulturen. |

| Kreuzblütler | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Nachtschattengewächse | Die unter anderen Nachtschattengewächsen berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Kreuzblütler | Die unter anderen Kreuzblütlern berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter anderen Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter anderen Kürbisgewächsen berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Rippengurke, Schlangenkürbis und andere). |

| Andere Getreide und Zerealien | Die unter anderen Getreide und Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter anderen Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturen umfassen Erdnuss, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamem, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter anderen Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Hafergrass, Weißklee, Weidelgras und Timothee. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderem nicht klassifiziertem Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen