Größe und Marktanteil im Markt für Futterpflanzensamen

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

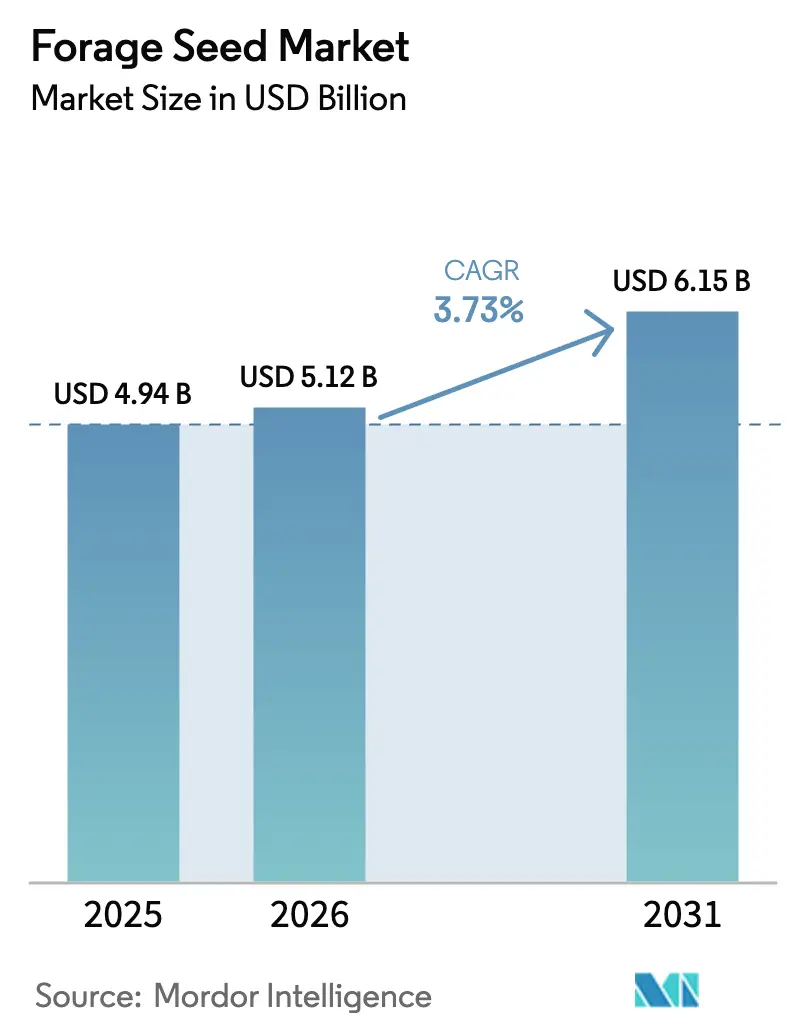

| Marktgröße (2026) | 5.12 Milliarden US-Dollar |

| Marktgröße (2031) | 6.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Futterpflanzensamen von Mordor Intelligence

Der Markt für Futterpflanzensamen hatte im Jahr 2025 einen Wert von USD 4,94 Milliarden und wird voraussichtlich von USD 5,12 Milliarden im Jahr 2026 auf USD 6,15 Milliarden bis 2031 anwachsen, bei einer CAGR von 3,73 % während des Prognosezeitraums (2026–2031). Die Nachfrage resultiert aus dem wachsenden globalen Proteinkonsum bei tierischen Erzeugnissen, der die Viehwirtschaft zur Intensivierung der Produktion bei gleichzeitiger Aufrechterhaltung der Futterqualität veranlasst. Die stärkere Verbreitung regenerativer Landwirtschaft unterstützt den Markt für Futterpflanzensamen zusätzlich, da mehrjährige Kulturen die Bodenstruktur verbessern und neue Einnahmequellen durch CO₂-Zertifikate erschließen. Hybridzüchtungen gewinnen an Bedeutung, da Erzeuger beständige Erträge, Krankheitsresistenz und Trockenheitstoleranz priorisieren. Digitale Agronomieplattformen optimieren die Saatgutplatzierung, reduzieren Verluste und steigern die Gleichmäßigkeit des Bestandes. Das regionale Wachstum bleibt ungleichmäßig: Nordamerika führt, während der Nahe Osten die schnellste CAGR verzeichnet, da Investitionen in die Ernährungssicherheit zunehmen.

Wesentliche Berichtsergebnisse

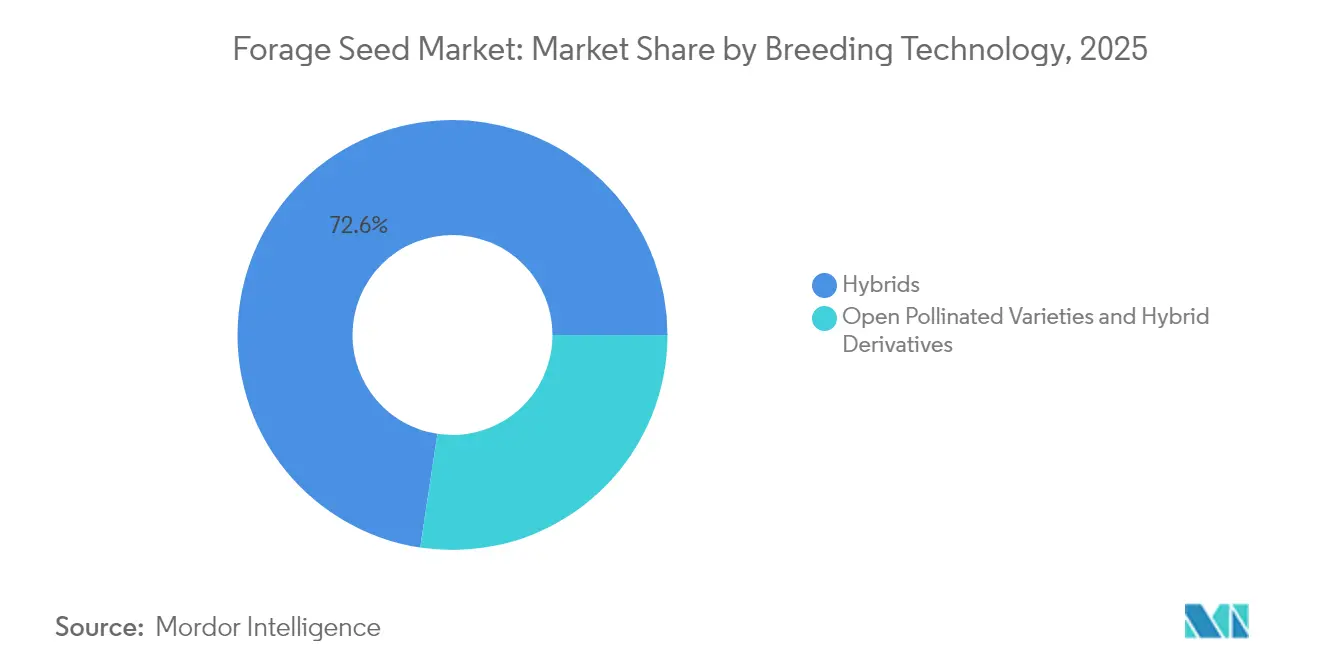

- Nach Züchtungstechnologie führten Hybride mit einem Marktanteil von 72,60 % im Markt für Futterpflanzensamen im Jahr 2025. Offen bestäubte Sorten und Hybridderivate verzeichneten die höchste prognostizierte CAGR von 4,05 % bis 2031.

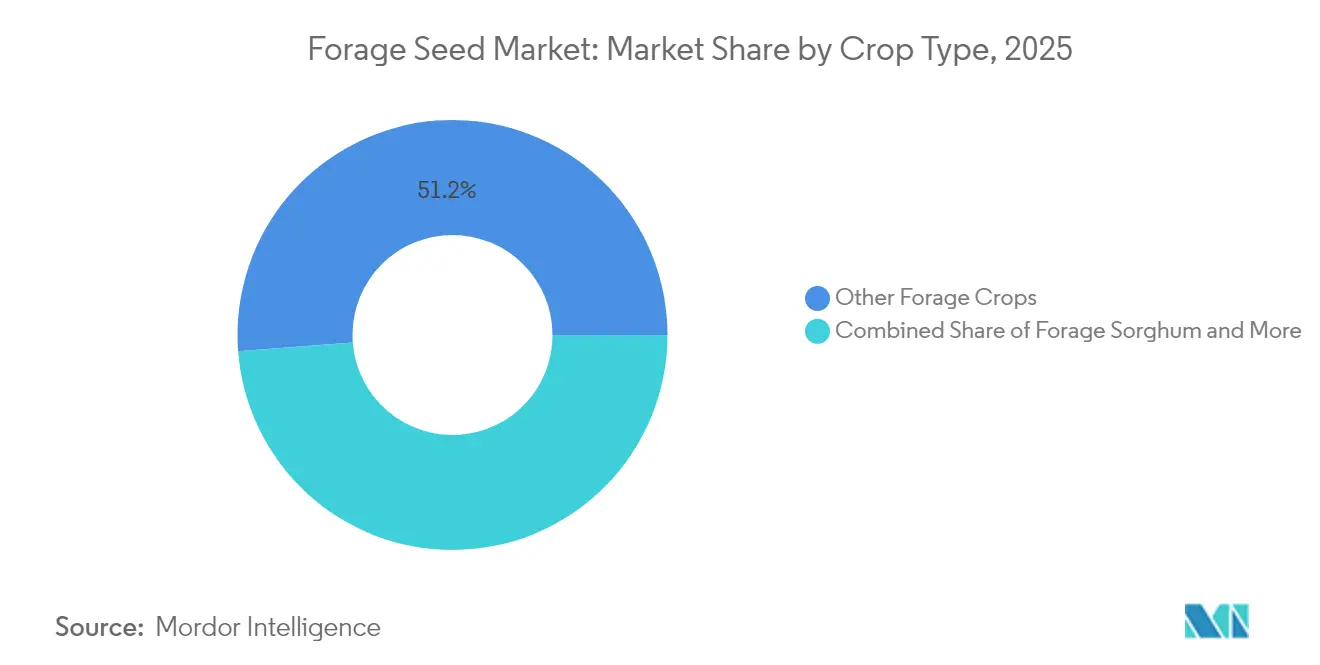

- Nach Kulturpflanzentyp entfielen 51,20 % des Marktvolumens für Futterpflanzensamen im Jahr 2025 auf andere Futterpflanzen. Futterhirse soll bis 2031 mit der schnellsten CAGR von 4,12 % wachsen.

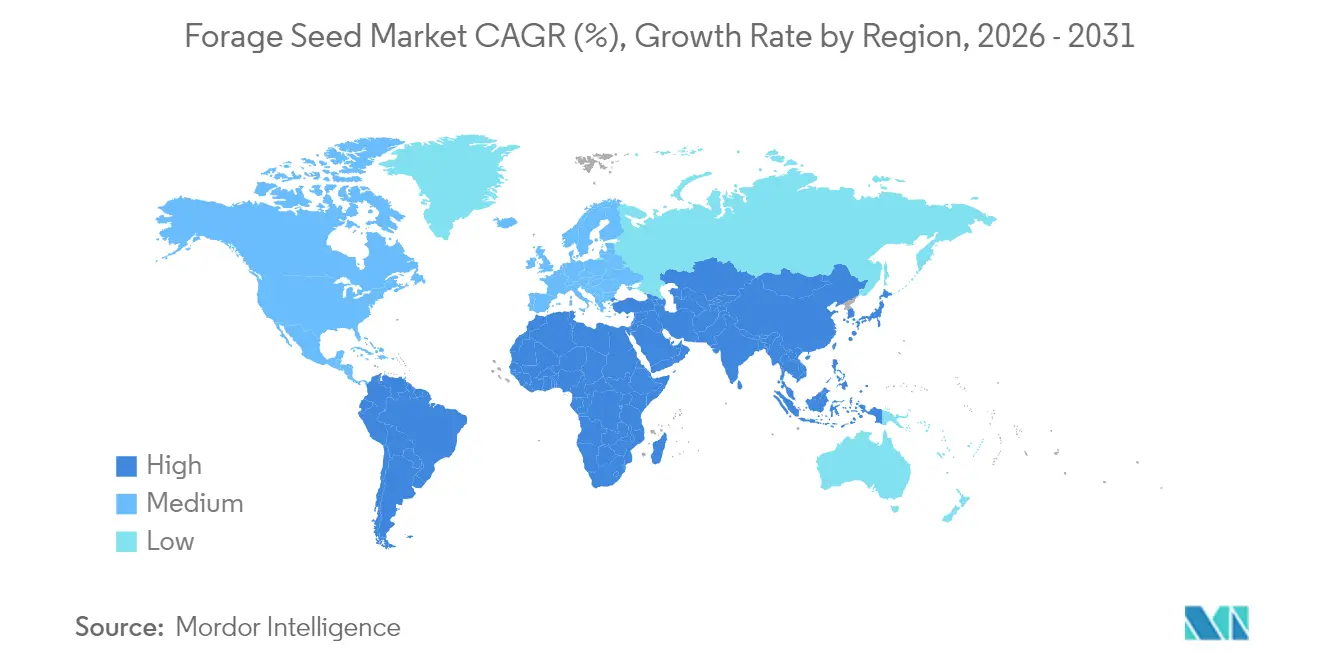

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,85 % am Markt für Futterpflanzensamen, während für den Nahen Osten eine Expansion mit einer CAGR von 5,62 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Futterpflanzensamen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach tierischem Protein und Intensivierung der Milchwirtschaft | +0.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbindliche Gründeckungs-Zwischenfruchtregelungen in Europa und Verbesserung der Anreize des US-amerikanischen CRP (Conservation Reserve Program) | +0.6% | Europa und Nordamerika, mit Ausstrahlung auf andere entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Rasche Einführung trockenheitstoleranter transgener Hybride in wassergestressten Regionen | +0.7% | Global, insbesondere Naher Osten, Australien und Südwesten der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Vorstoß für regenerative Beweidung und CO₂-Zertifikatsprogramme | +0.5% | Nordamerika und Europa, aufkommend in Australien und Brasilien | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung von Futterhirse in Bioethanol-Kofuttermärkten | +0.3% | Nordamerika und Brasilien, Ausweitung nach Europa | Mittelfristig (2–4 Jahre) |

| Digitale Agronomieplattformen zur Steigerung der Genauigkeit der Saatgutplatzierung | +0.4% | Entwickelte Märkte weltweit, mit schrittweiser Einführung in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach tierischem Protein und Intensivierung der Milchwirtschaft

Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) prognostiziert einen Anstieg der globalen Nachfrage nach tierischem Protein um 15 % bis 2030 und veranlasst Erzeuger, energiereichere Futterpflanzen zu suchen, die die Milchleistung und die durchschnittliche tägliche Gewichtszunahme steigern[1]Quelle: FAO, „Der Stand der Ernährung und Landwirtschaft 2023”, fao.org. Milchviehherden in Indien und Vietnam wachsen rasch und treiben die Nachfrage nach Luzerne und anderen proteinreichen Samen zu Premiumpreisen voran, die langfristige Futtereffizienzzielen zugrunde liegen. In flächenbeschränkten Regionen maximieren Erzeuger den Ertrag pro Hektar durch dichte Bestände aus Hybrid-Weidelgras und Kleemischungen. Da die Rentabilität von der Futterverwertung abhängt, bildet die Nachfrage nach gleichbleibend hochwertigem Saatgut eine stabile Wachstumssäule für den Markt für Futterpflanzensamen.

Verbindliche Gründeckungs-Zwischenfruchtregelungen in Europa und Verbesserung der Anreize des US-amerikanischen CRP (Conservation Reserve Program)

Die Gemeinsame Agrarpolitik der Europäischen Union schreibt nun vor, dass 4 % des Ackerlandes als ökologische Vorrangflächen ausgewiesen werden müssen, was Zwischenfrüchte zu einem Compliance-Weg macht, der gleichzeitig als Viehfutter dient[2]Quelle: Europäische Kommission – Landwirtschaft und ländliche Entwicklung, „GAP 2023–27”, europa.eu. Die Vereinigten Staaten haben die Einschreibung in das Conservation Reserve Program erhöht, indem sie höhere Zahlungen mit der Möglichkeit zur kontrollierten Beweidung verbunden haben. Diese Maßnahmen schaffen eine berechenbare Saatgutnachfrage, da die Kosten der Nichteinhaltung die Kosten für Premiersaatgut überwiegen und den Markt für Futterpflanzensamen vor kurzfristigen Preiszyklen schützen.

Rasche Einführung trockenheitstoleranter transgener Hybride in wassergestressten Regionen

Wasserknappheit bedroht heute 40 % der landwirtschaftlichen Nutzfläche weltweit und verstärkt den Wandel hin zu Hybriden, die auf Wassernutzungseffizienz ausgelegt sind[3]Quelle: IPCC, „Klimawandel 2022: Auswirkungen, Anpassung und Verwundbarkeit”, ipcc.ch. Feldversuche zeigen 30-prozentige Ertragsvorteile für trockenheitstolerante Sorten unter Stressbedingungen und fördern die Einführung in Australien, dem Mittelmeerraum Europas und dem Südwesten der Vereinigten Staaten. Höhere Wasserkosten und Bewässerungsobergrenzen erhöhen den Mehrwert zusätzlich und helfen transgenen Hybriden, sich auch in risikoaversen Märkten zu behaupten. Saatgutlieferanten betonen Drittpartei-Validierungsdaten, um die Akzeptanz bei Landwirten zu beschleunigen.

Staatlicher Vorstoß für regenerative Beweidung und CO₂-Zertifikatsprogramme

CO₂-Zertifikate werden derzeit zwischen USD 15 und USD 50 pro Tonne CO₂-Äquivalent gehandelt und belohnen Erzeuger, die mehrjährige Weiden anlegen, die Bodenkohlenstoff binden. Das US-Landwirtschaftsministerium (USDA) stellte 2024 USD 3,1 Milliarden für klimafreundliche Rohstoffe bereit und finanzierte damit die Anlage von Futterbeständen, die sowohl ökologische als auch produktivitätsbezogene Ziele erfüllen. Lebensmittelverarbeiter setzen sich kohlenstoffneutrale Beschaffungsziele für Viehprodukte und ermöglichen es, dass Premiersaatgut als Teil verifizierter Nachhaltigkeitspakete starke Preispunkte erzielt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Skepsis der Landwirte gegenüber gentechnisch veränderten Futterpflanzen in Asien-Pazifik | -0.4% | Asien-Pazifik, insbesondere China, Indien und südostasiatische Märkte | Langfristig (≥ 4 Jahre) |

| Volatile Rohstoffpreise belasten die Saatgutbudgets der Erzeuger | -0.5% | Global, mit akuten Auswirkungen auf rohstoffabhängige Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Rückständige Kältetoleranz-Eigenschaften für Märkte in hohen Breitengraden | -0.2% | Nordeuropa, Kanada und der Norden der Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Fragmentierte informelle Saatgutkanäle untergraben die Qualität in Afrika | -0.3% | Sub-Sahara-Afrika, mit Ausstrahlungseffekten in Teilen Asiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Skepsis der Landwirte gegenüber gentechnisch veränderten Futterpflanzen in Asien-Pazifik

Die Zulassungsverfahren für gentechnisch veränderte Futterpflanzen sind in den Märkten Asien-Pazifiks nach wie vor fragmentiert, wobei Länder wie China und Indien restriktive Richtlinien aufrechterhalten, die den Zugang der Landwirte zu fortschrittlichen Züchtungstechnologien einschränken. Verbraucherbedenken hinsichtlich des Eintretens gentechnisch veränderter Futterpflanzen in die Lebensmittelkette schaffen zusätzliche Hindernisse, da Nutzviehhalter sich um den Marktzugang für ihre Produkte sorgen. Diese Skepsis ist besonders ausgeprägt in kleinbäuerlichen Betrieben, wo traditionellen Sorten kulturelle Bedeutung zukommt und Landwirten der Zugang zu technischen Informationen über die Vorteile gentechnisch veränderter Kulturen fehlt. Der Widerstand begrenzt die Marktdurchdringung für transgene Futterpflanzensorten und schränkt das Wachstumspotenzial in der weltweit größten Agrarregion ein.

Volatile Rohstoffpreise belasten die Saatgutbudgets der Erzeuger

Zwischen 2020 und 2024 stieg die Preisvolatilität um 40 %, was Erzeuger dazu veranlasste, Betriebsmittel abzusenken, wenn die Margen in der Viehwirtschaft sinken. Wenn die Viehpreise fallen, senken Landwirte typischerweise ihre Betriebsmittelkosten, indem sie minderwertiges Saatgut kaufen oder die Grünlanderneuierung verzögern, was zyklische Nachfragemuster erzeugt, die die Ertragsstabilität von Saatgutunternehmen herausfordern. Die Preisempfindlichkeit ist bei kleineren Betrieben am ausgeprägtesten, denen finanzielle Rücklagen fehlen, um konsistente Saatgutkäufe auch in Marktabschwüngen aufrechtzuerhalten. Diese Volatilität zwingt Saatgutunternehmen, größere Lagerbestände vorzuhalten und flexible Zahlungsbedingungen anzubieten, was die Betriebskosten erhöht und letztlich die Marktwachstumsraten beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybride treiben den Wandel voran

Hybride führten im Jahr 2025 mit einem Marktanteil von 72,60 % im Markt für Futterpflanzensamen. Offen bestäubte Sorten und Hybridderivate verzeichneten die höchste prognostizierte CAGR von 4,05 % bis 2031. Transgene Hybride mit Herbizidtoleranz gewinnen in den Vereinigten Staaten und Brasilien an Bedeutung, während nicht-transgene Hybride in Regionen mit strengen gentechnischen Richtlinien dominieren. Kontinuierliche Forschungs- und Entwicklungsinvestitionen bringen verbesserte Verdaulichkeit und eine breitere Umweltanpassungsfähigkeit hervor und unterstützen ein stetiges Mengenwachstum. Kostenbewusste Erzeuger in Südasien bevorzugen diese Sorten und sparen häufig einen Teil der Ernte für die Wiederaussaat, ohne nennenswerte Ertragsverluste hinzunehmen – eine Praxis, die das Marktvolumen für Futterpflanzensamen in Schwellenländern aufrecht erhält. Schutzprogramme in mehreren Ländern sehen offen bestäubte Sorten vor und schaffen so Nischen-, aber zuverlässige Kanäle, die den breiteren Markt vor Volatilität abpuffern.

Zweite Generationen von Hybriden, die Trockenheitstoleranz und verlängerte Beweidungsfenster integrieren, bieten Potenzial für subtropische Zonen. Saatgutunternehmen betonen lokalisierte Feldversuche und fördern so das Vertrauen bei Käufern, die Leistungsnachweise unter spezifischen Boden- und Klimabedingungen benötigen. Mit dem Fortschritt digitaler Agronomiewerkzeuge kann die Hybridplatzierung auf Sub-Hektar-Ebene optimiert werden, was den Etablierungserfolg steigert und den Mehrwert unterstreicht. Der starke Schutz des geistigen Eigentums im Hybridsegment ermöglicht zudem eine nachhaltige Forschungs- und Entwicklungsfinanzierung und sichert so eine beständige Pipeline von Eigenschaften, die den Markt für Futterpflanzensamen gegen klimatische und wirtschaftliche Gegenwind stärken. Parallel dazu werden politische Rahmenbedingungen, die die Eigenschaftsgenehmigung beschleunigen und gleichzeitig die Biodiversität schützen, die Einführungsgeschwindigkeit in den einzelnen Regionen mitbestimmen.

Nach Kulturpflanzentyp: Diversifizierung leitet die Marktentwicklung

Andere Futterpflanzen hielten im Jahr 2025 einen Marktanteil von 51,20 % im Markt für Futterpflanzensamen, was die Präferenz der Erzeuger für Artenmischungsstrategien widerspiegelt, die Ernährung, Bodengesundheit und saisonale Futterengpässe ausgleichen. Weidelgras, Timotheegras und Klee dominieren die Kühljahreszeiten-Weiden, liefern rasches Nachwachsen und Stickstoffbindung, die die Düngemittelkosten senken. Die Ausweitung der bestäuberfreundlichen Landwirtschaft steigert zudem die Nachfrage nach verschiedenen Hülsenfrüchten und baut neue Wertschöpfungsketten rund um Ökosystemdienstleistungszahlungen auf. Luzerne bleibt die Premium-Proteinquelle für intensive Milchwirtschaftssysteme, jedoch treiben steigende Düngemittelpreise ein erneutes Interesse an Mischbeständen, bei denen Hülsenfrüchte synthetische Betriebsmittel ersetzen. Diese Trends sichern eine breite Basis, die das Marktvolumen für Futterpflanzensamen stabilisiert, auch wenn einzelne Kulturpflanzenzyklen schwanken.

Futterhirse verzeichnet mit 4,12 % die schnellste CAGR, unterstützt durch ihre unübertroffene Trockenheitsresistenz und Eignung für integrierte Energie- und Viehhaltungssysteme. Züchter konzentrieren sich auf braune Mittelrippen-Eigenschaften, die die Verdaulichkeit verbessern und höhere Futtereffizienz erschließen. Futtermais bleibt ein Grundpfeiler in Silage-Programmen, doch Wasserbeschränkungen und Fruchtfolge-Vorschriften veranlassen einige Erzeuger zur Umstellung auf Hirse. Wiederherstellungsinitiativen für einheimische Gräser in Nordamerika schaffen eine schrittweise Nachfrage nach Arten wie Rutenhirse, insbesondere dort, wo staatliche Kostenbeteiligungsprogramme die Anlage subventionieren. Zusammen veranschaulichen diese Dynamiken einen Sektor, in dem die Diversifizierung nach Kulturpflanzentyp das Risiko streut und Innovation fördert und den Markt für Futterpflanzensamen auf einem stabilen Aufwärtskurs hält.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,85 % des Marktes für Futterpflanzensamen, unterstützt durch große Rinderherden und robuste Milchwirtschaftscluster, die hochqualitatives Futter schätzen. Weitreichende Beratungsnetzwerke beschleunigen die Einführung von Hybriden, die auf lokale Böden ausgelegt sind, während Präzisionssaatgeräte eine effiziente Bestandsdichte erreichen. Die Prärieprovinzen Kanadas betonen kältetolerante Sorten, und die nördlichen Bundesstaaten Mexikos bevorzugen trockenheitsangepasste Arten. Diese maßgeschneiderten Ansätze stellen sicher, dass die regionale Nachfrage diversifiziert und widerstandsfähig bleibt.

Europa verzeichnet ein stetiges Wachstum, da die Reformen der Gemeinsamen Agrarpolitik ökologische Vorrangflächen vorschreiben, für die Futter-Zwischenfrüchte zur Erfüllung der Auflagen eingesetzt werden. Deutschland und Frankreich führen bei den Einkäufen an, angetrieben von intensiven Milchwirtschaftsbetrieben, die proteinreiche Gräser honorieren. Die Volkswirtschaften Osteuropas beschleunigen ihre Modernisierung und lenken Mittel in verbessertes Saatgut, um die Viehproduktivität zu steigern und sich an den Umweltstandards der EU auszurichten. Der Europäische Grüne Deal fördert zudem kohlenstoffspeichernde Weiden und schafft weiteres Wachstumspotenzial für den Markt für Futterpflanzensamen.

Der Nahe Osten verzeichnet die schnellste CAGR von 5,62 % von 2026 bis 2031. Staatlich geförderte Ernährungssicherheitsinitiativen, insbesondere in Saudi-Arabien und den Vereinigten Arabischen Emiraten, stellen Kapital für hochmoderne Viehzuchtanlagen bereit, die auf trockenheitstolerante Futterpflanzen angewiesen sind. Effiziente Bewässerungssysteme und geschützte Anbautechniken maximieren den Ertrag pro Wassertropfen und stützen wachsende Volumina trotz arider Bedingungen. Asien-Pazifik zeigt gemischte Muster: Australien beschleunigt die Einführung transgener Hybride, während Südostasien aufgrund regulatorischer Hürden zurückbleibt. Afrika bietet langfristiges Potenzial, aber informelle Saatgutkanäle und Qualitätsprobleme begrenzen die kurzfristige Expansion trotz günstiger agronomischer Bedingungen.

Wettbewerbslandschaft

Der Markt für Futterpflanzensamen ist gering konzentriert. Bayer AG und Corteva Inc. führen bei transgenen Eigenschaftsportfolios und nutzen die CRISPR-Bearbeitung (Clustered Regularly Interspaced Short Palindromic Repeats) sowie umfangreiche Regulierungsteams, um Genehmigungen zu sichern. Ihre jüngsten Forschungs- und Entwicklungsausgaben signalisieren den Fokus auf Trockenheits- und Herbizidtoleranz – Eigenschaften, die in wichtigen Produktionszonen relevant bleiben. DLF A/S und Royal Barenbrug Group sind auf konventionelle Züchtung spezialisiert und setzen jahrzehntelange Mehrstandort-Versuche ein, die lokal angepasste Sorten hervorbringen.

Strategische Partnerschaften verändern den Wettbewerb; Saatgutunternehmen integrieren sich mit digitalen Landwirtschaftsplattformen, um Komplettlösungen anzubieten, die Genetik mit datengesteuertem Pflanzenbaumanagement bündeln. Regionale Spezialisten sichern sich verteidigungsfähige Positionen, indem sie Sorten auf Nischenbedingungen zuschneiden und technischen Support in lokalen Sprachen anbieten. S&W Seed Company zielt mit salztoleranten Linien auf aride Umgebungen ab, während Germinal Holdings Ltd. auf hochbreitengradige Grasmärkte ausgerichtet ist, die Winterüberlebensfähigkeit erfordern.

Die vertikale Integration von der Züchtung bis zum Einzelhandel ermöglicht schnellere Rückkopplungsschleifen und kontinuierliche Verbesserung. Kleinere Biotechnologieunternehmen liefern Eigenschaftsinnovationen, die größere Akteure lizenzieren, und fördern so ein kollaboratives Ökosystem, das genetische Fortschritte beschleunigt, ohne unverhältnismäßige Forschungs- und Entwicklungsrisiken einzugehen. Die Durchsetzung des geistigen Eigentums bleibt entscheidend, um eine positive Rendite auf Eigenschaftsentwicklungsinvestitionen zu gewährleisten, die den Markt für Futterpflanzensamen vorantreiben.

Marktführer im Bereich Futterpflanzensamen

Bayer AG

Land O'Lakes Inc.

Royal Barenbrug Group

DLF A/S

Corteva Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2023: PGG Wrightson Seeds, eine Tochtergesellschaft von DLF, hat erfolgreich die neue Phalaris-Sorte GT07 entwickelt. Diese Sorte weist eine höhere Beständigkeit und ein größeres Marktpotenzial auf, insbesondere unter den sich verändernden Klimabedingungen Australiens.

- März 2023: Royal Barenbrug Group gab die Übernahme der Watson Group bekannt, einem unabhängigen Saatgutspezialisten und landwirtschaftlichen Saatgutgroßhändler.

Globaler Berichtsumfang für den Markt für Futterpflanzensamen

Hybride, offen bestäubte Sorten & Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Luzerne, Futtermais, Futterhirse sind als Segmente nach Kulturpflanze abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | |

| Andere Eigenschaften | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Luzerne |

| Futtermais |

| Futterhirse |

| Andere Futterpflanzen |

| Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Rest von Afrika | ||

| Asien-Pazifik | Nach Züchtungstechnologie | |

| Australien | ||

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Nach Züchtungstechnologie | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Rest von Europa | ||

| Naher Osten | Nach Züchtungstechnologie | |

| Iran | ||

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Nordamerika | Nach Züchtungstechnologie | |

| Kanada | ||

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Nach Züchtungstechnologie | |

| Argentinien | ||

| Brasilien | ||

| Rest von Südamerika | ||

| Züchtungstechnologie | Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | ||

| Andere Eigenschaften | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Kulturpflanzentyp | Luzerne | ||

| Futtermais | |||

| Futterhirse | |||

| Andere Futterpflanzen | |||

| Geografie | Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Rest von Afrika | |||

| Asien-Pazifik | Nach Züchtungstechnologie | ||

| Australien | |||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Rest von Asien-Pazifik | |||

| Europa | Nach Züchtungstechnologie | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Rest von Europa | |||

| Naher Osten | Nach Züchtungstechnologie | ||

| Iran | |||

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Nordamerika | Nach Züchtungstechnologie | ||

| Kanada | |||

| Mexiko | |||

| Vereinigte Staaten | |||

| Rest von Nordamerika | |||

| Südamerika | Nach Züchtungstechnologie | ||

| Argentinien | |||

| Brasilien | |||

| Rest von Südamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden ausschließlich kommerzielle Saatgüter in den Umfang aufgenommen. Betriebseigene Saatgüter, die nicht kommerziell etikettiert sind, sind vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz betriebseigener Saatgüter kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die kommerziell auf dem Markt verkauft werden können.

- Anbaufläche der Kulturen - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Auch als Erntefläche bekannt, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) die gesamte Fläche, die saisonübergreifend unter einer bestimmten Kulturpflanze bewirtschaftet wird.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der ausgesäten Fläche an der gesamten in der Saison angebauten Kulturfläche, auf der zertifiziertes/qualitativ hochwertiges Saatgut anstelle von betriebseigenem Saatgut verwendet wird.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glasgewächshäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kulturen vor abiotischem Stress schützen. Der Anbau im Freiland unter Verwendung von Plastikfolien ist jedoch von dieser Definition ausgenommen und wird unter Freilandanbau erfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dabei handelt es sich in der Regel um Feldkulturen, zu denen verschiedene Kulturpflanzenkategorien wie Getreide & Körner, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen zählen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbitaceae | Sie stellt eine Kürbishamilie dar, die aus etwa 965 Arten in rund 95 Gattungen besteht. Zu den für diese Studie berücksichtigten Hauptkulturen zählen Gurke & Gewürzgurke, Kürbis und anderes Squash sowie weitere Kulturen. |

| Brassicaceae | Es handelt sich um eine Gattung von Pflanzen der Kohl- und Senfgewächse. Dazu gehören Kulturen wie Karotten, Kohl, Blumenkohl & Brokkoli. |

| Wurzeln & Zwiebeln | Das Segment Wurzeln & Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu zählen Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation von Saatgut, das durch kontrollierte Kreuzbestäubung und die Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte erwünschte Input- und/oder Output-Eigenschaften aufzuweisen. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne gentechnische Veränderung erzeugte Saatgut. |

| Offen bestäubte Sorten & Hybridderivate | Offen bestäubte Sorten erzeugen typgetreue Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Zu den unter anderen Solanaceae berücksichtigten Kulturen gehören Paprika und andere verschiedene Pfeffersorten je nach Standort der jeweiligen Länder. |

| Andere Brassicaceae | Zu den unter anderen Brassicaceae berücksichtigten Kulturen gehören Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln & Zwiebeln | Zu den unter anderen Wurzeln & Zwiebeln berücksichtigten Kulturen gehören Süßkartoffeln und Maniok. |

| Andere Cucurbitaceae | Zu den unter anderen Cucurbitaceae berücksichtigten Kulturen gehören Kürbisse (Flaschenkürbis, Bittermelone, Schlangenkürbis, Schlangenkürbis und andere). |

| Andere Getreide & Körner | Zu den unter anderen Getreide & Körner berücksichtigten Kulturen gehören Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Zu den unter anderen Faserpflanzen berücksichtigten Kulturen gehören Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Zu den unter anderen Ölsaaten berücksichtigten Kulturen gehören Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Safflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Zu den unter anderen Futterpflanzen berücksichtigten Kulturen gehören Elefantengras, Hafergras, Weißklee, Weidelgras und Timotheegras. Weitere Futterpflanzen wurden je nach Standort der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Zu den unter anderen nicht klassifizierten Gemüsesorten berücksichtigten Kulturen gehören Artischocken, Maniokblätter, Lauch, Chicorée und Buschbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIERUNG UND FERTIGSTELLUNG: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen