Größe und Marktanteil des US-amerikanischen Saatgutbehandlungsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

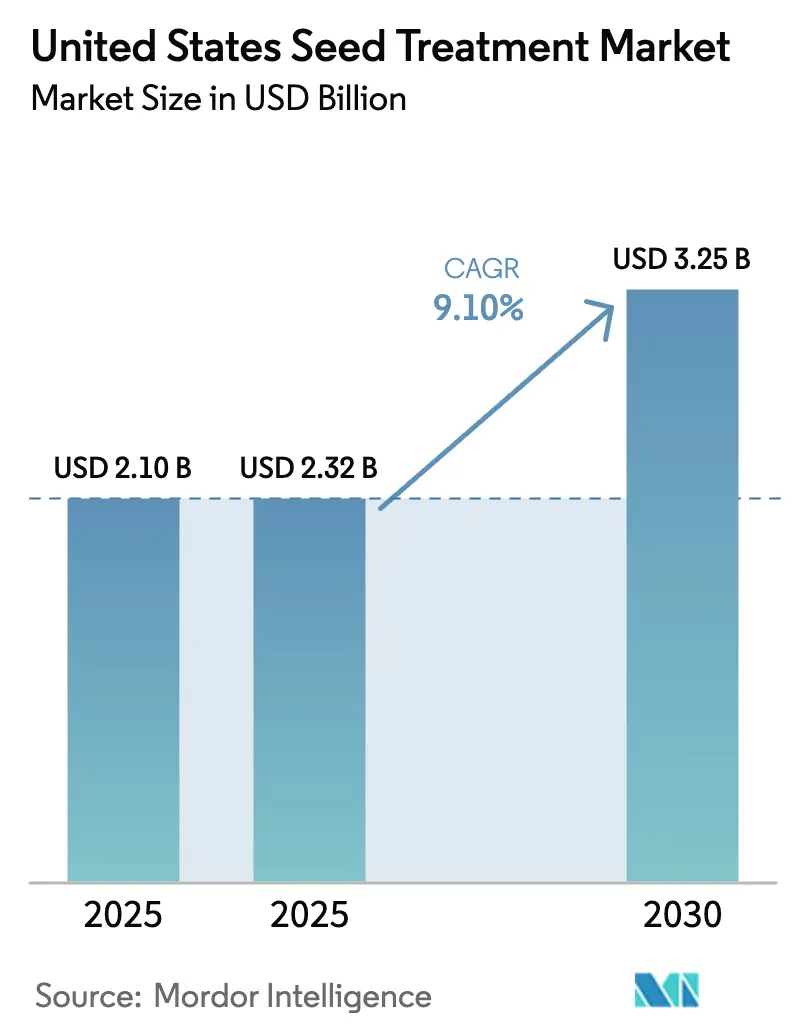

| Marktgröße im Basisjahr (2025) | 2.10 Milliarden US-Dollar |

| Marktgröße (2025) | 2.32 Milliarden US-Dollar |

| Marktgröße (2030) | 3.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.10% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Saatgutbehandlungsmarktes von Mordor Intelligence

Die Marktgröße des US-amerikanischen Saatgutbehandlungsmarktes wurde im Jahr 2025 auf 2,10 Milliarden USD geschätzt und soll von 2,32 Milliarden USD im Jahr 2026 auf 3,25 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,10 % während des Prognosezeitraums (2026–2031). Die Stärkung der Aufsicht der Umweltschutzbehörde über Breitband-Pestizide, die zunehmende Pathogenresistenz und die steigende Nachfrage nach Werkzeugen für die regenerative Landwirtschaft veranlassen Landwirte, ihre Pflanzenschutzbudgets auf saatgutbasierte Lösungen zu verlagern. Fungizide behielten die führende Umsatzposition, während Pythium und Rhizoctonia im Corn Belt weit verbreitet blieben. Regulatorische Maßnahmen wie Vermonts Act 182 und Kaliforniens Neonikotinoid-Kontrollen drängen Formulierer zu Nicht-Neonikotinoid-Insektiziden und mikroplastikfreien Beschichtungen, und die Betriebswirtschaft auf Farmebene beschleunigt Investitionen in betriebseigene Behandlungsgeräte, die es Landwirten ermöglichen, Rohstoffabschläge zu umgehen. Bayer AG, Syngenta AG, Corteva, Inc., BASF SE und UPL Limited halten gemeinsam einen bedeutenden Umsatzanteil, und Hersteller mobiler Behandlungsgeräte erschließen alternative Vertriebswege.

Wichtigste Erkenntnisse des Berichts

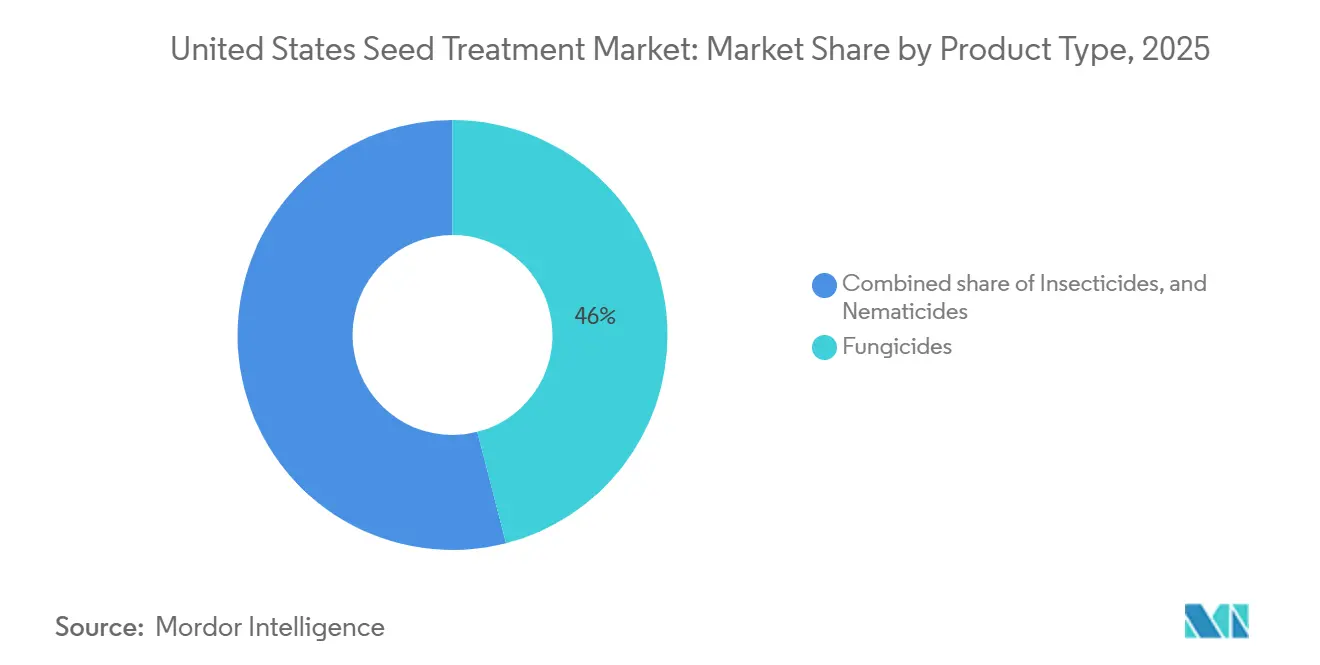

- Nach Produkttyp halten Fungizide die größte Position und machen 46 % der Marktgröße des US-amerikanischen Saatgutbehandlungsmarktes im Jahr 2025 aus, während Insektizide das am schnellsten wachsende Segment darstellen und voraussichtlich mit einer CAGR von 13,5 % im Zeitraum 2026–2031 wachsen werden.

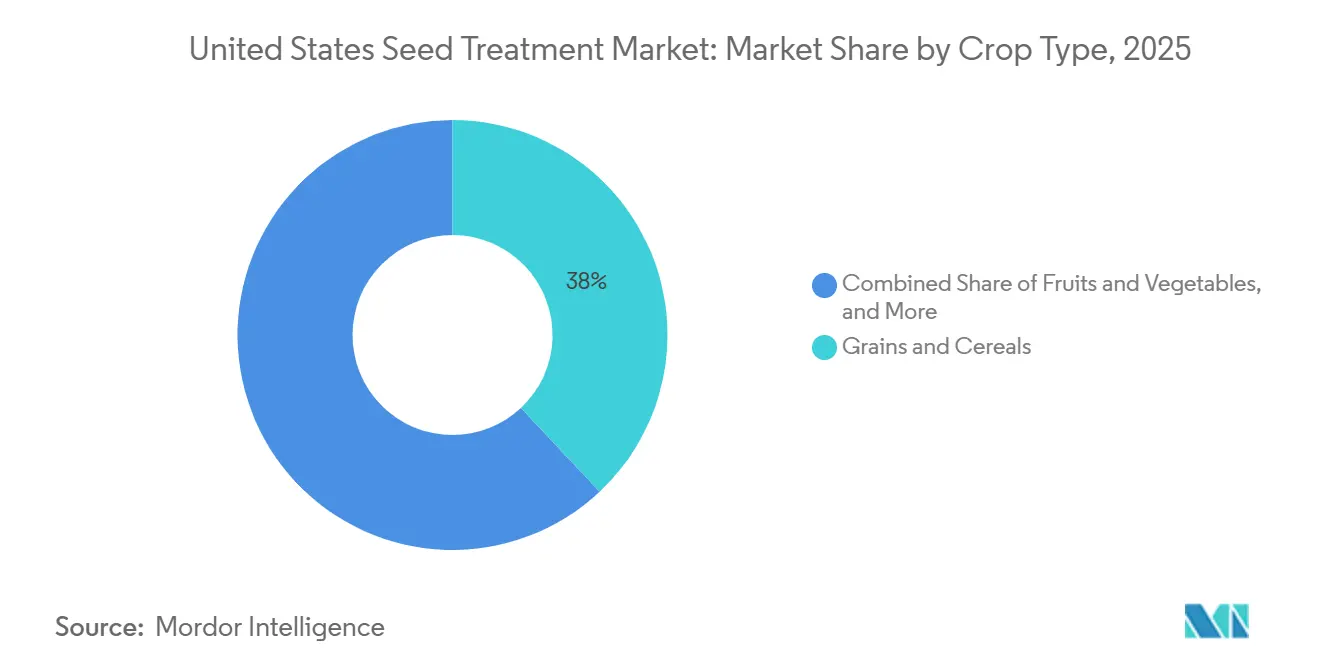

- Nach Kulturpflanzentyp dominierte Getreide und Zerealien das größte Segment mit 38 % der Marktgröße des US-amerikanischen Saatgutbehandlungsmarktes im Jahr 2025, während Ölsaaten und Hülsenfrüchte das am schnellsten wachsende Segment darstellen und voraussichtlich mit einer CAGR von 9,4 % im Zeitraum 2026–2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Saatgutbehandlungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck auf konventionelle Pestizide | +1.8% | Corn Belt und Delta-Staaten | Mittelfristig (2–4 Jahre) |

| Dringlichkeit im Resistenzmanagement zur Bekämpfung von Schädlingen und Krankheiten | +1.5% | Zonen mit Direktsaat-Sojabohnen und kontinuierlichem Maisanbau | Langfristig (≥ 4 Jahre) |

| Umstieg auf Polymerverkapselung zur Reduzierung von Staubabrieb | +1.2% | Frühe Einführung der Polymerverkapselung zur Reduzierung von Staubabrieb | Langfristig (≥ 4 Jahre) |

| Monetarisierung von CO₂-Gutschriften für behandelte Zwischenfrüchte | +0.6% | Mittlerer Westen und Präriestaaten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach betriebseigener Saatgutbehandlung zur Steigerung der Ernteerträge | +0.9% | Mittelgroße Betriebe im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Präzisionspflanzung für die Präzisionslandwirtschaft | +1.1% | Regionen mit Präzisionslandwirtschaft-Anwendern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck auf konventionelle Pestizide

Die Umweltschutzbehörde aktualisierte im Juli 2024 die Bewertungen der beruflichen Exposition gegenüber Clothianidin, Imidacloprid und Thiamethoxam, was die Compliance-Belastung für foliare Neonikotinoide erhöhte und Landwirte zu saatgutbasierten Alternativen lenkte[1]Quelle: Umweltschutzbehörde, "Neonikotinoid-Pestizide," EPA.gov. Erwartete Etikettänderungen für 2025 werden voraussichtlich breitere Pufferzonen und strengere persönliche Schutzausrüstung für Breitbandspritzungen vorschreiben und damit die Wahrnehmung verstärken, dass die Saatgutplatzierung der regulatorisch einfachste Weg ist. Verlängerte Konsultationen im Rahmen des Gesetzes zum Schutz gefährdeter Arten haben bereits Herbizidgenehmigungen verlängert, was auf ähnliche Hürden für neue foliare Insektizide hindeutet. Saatgutformulierer nutzen ein kürzeres Wiederzulassungsfenster, indem sie bestehende Wirkstoffe in saatgutspezifische Präparate umformulieren und so einen schnelleren Marktzugang erhalten. Infolgedessen sichern sich Unternehmen, die in dedizierte Saatgutformulierungsplattformen investieren, sowohl einen Zeitvorteil bei der Markteinführung als auch das Wohlwollen der Landwirte, die Produkte bevorzugen, die weniger Handhabungsvorsichtsmaßnahmen erfordern.

Monetarisierung von CO₂-Gutschriften für behandelte Zwischenfrucht-Saatgüter

Die Einführung von Zwischenfrüchten wird durch CO₂-Märkte subventioniert, die Landwirte für die Bindung von Bodenkohlenstoff entlohnen, doch berücksichtigen Protokolle selten Saatgutbehandlungseinsätze. Der Naturressourcen-Erhaltungsdienst erweiterte die dynamische Überwachung von Bodeneigenschaften und ebnete damit den Weg für Methoden zur Quantifizierung der durch behandeltes Saatgut erzielten Biomassebeschleunigung. Empirische Studien, die den Aufgang behandelter Zwischenfrüchte mit verifizierten CO₂-Gewinnen verknüpfen, fehlen noch, sodass das Umsatzpotenzial hypothetisch bleibt. Frühe Anwender finanzieren die Saatgutbehandlung selbst, um Bestände in engen Herbstpflanzfenstern zu stabilisieren, und setzen auf künftige Glaubwürdigkeit. Sobald Register wie Verra saatgutinklusive CO₂-Regeln veröffentlichen, können Formulierer Behandlungen mit der Projektanmeldung bündeln, aber bis dahin bleibt der Treiber in seinem Umfang bescheiden.

Steigende Nachfrage nach betriebseigener Saatgutbehandlung zur Steigerung der Ernteerträge

Die Nachfrage nach betriebseigener Saatgutbehandlung ist ein bedeutender Treiber des US-amerikanischen Saatgutbehandlungsmarktes, da Landwirte zunehmend Flexibilität, Kostenkontrolle und feldspezifische Anpassung anstreben. Anstatt sich ausschließlich auf vorbehandelte Handelssaatgüter zu verlassen, verwenden Landwirte betriebseigene Geräte, um Fungizide und Insektizide kurz vor der Aussaat aufzutragen. Dieser Ansatz ermöglicht es ihnen, Behandlungsraten basierend auf lokalen Bodenbedingungen, Schädlingsdruck und Fruchtfolgestrategien anzupassen, Verschwendung zu reduzieren und die Effizienz zu verbessern. Ein Maislandwirt im Mittleren Westen, der mit variablen Bodenfeuchtigkeitsbedingungen zu kämpfen hat, könnte Fungizid-Saatgutbehandlungen nur auf Felder anwenden, die anfällig für Auflaufkrankheiten sind, anstatt alle Saatgüter einheitlich zu behandeln. Diese gezielte Methode reduziert nicht nur die Betriebsmittelkosten, sondern unterstützt auch Nachhaltigkeitsziele, indem der übermäßige Einsatz von Chemikalien minimiert wird.

Einführung digitaler Präzisionspflanzung für die Präzisionslandwirtschaft

Die digitale Präzisionspflanzung treibt das Marktwachstum weiter voran, indem sie datengestützte Entscheidungsfindung in Saatgutbehandlungs- und Pflanzprozesse integriert. Präzisionslandwirtschaftliche Werkzeuge wie GPS-Kartierung, Bodendatenanalyse und Technologie zur variablen Ausbringungsrate ermöglichen es Landwirten, „Verschreibungen” zu erstellen, die bestimmen, wie Saatgüter und Behandlungen in verschiedenen Feldzonen angewendet werden. Diese Verschreibungen optimieren die Pflanzenpopulation, die Hybridauswahl und die Intensität der Saatgutbehandlung basierend auf dem Ertragspotenzial und den Umweltbedingungen. Beispielsweise könnte ein Landwirt, der digitale Plattformen wie Climate FieldView nutzt, die Insektizid-Saatgutbehandlungsraten in Zonen mit einer Geschichte von Schädlingsbefall erhöhen und sie in Niedrigrisikogebieten reduzieren. Dieser Präzisionsansatz steigert nicht nur das Ertragspotenzial, sondern verbessert auch den Return on Investment, macht fortschrittliche Saatgutbehandlungslösungen attraktiver und trägt zum allgemeinen Marktwachstum bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auswirkungen der Konsolidierung großer Landwirtschaftsbetriebe auf den Agrarmarkt | -0.8% | Great Plains und Delta | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei den Genehmigungen der Umweltschutzbehörde (EPA) für neue Wirkstoffe | -0.7% | Landesweit | Langfristig (≥ 4 Jahre) |

| Aufkommende staatliche Beschränkungen für Neonikotinoide und deren Auswirkungen | -0.9% | Nordostkorridor | Mittelfristig (2–4 Jahre) |

| Überbrückung der Wahrnehmungslücke im Vergleich zu vollständig ökologischen Landwirtschaftssystemen | -0.4% | Flächen im Übergang zur ökologischen Landwirtschaft und Sonderkulturflächen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommende staatliche Beschränkungen für Neonikotinoide und deren Auswirkungen

Vermonts Act 182 verbietet mit Neonikotinoiden behandeltes Sojabohnen- und Getreidesaatgut ab Januar 2029, und ähnliche Vorschläge sind in den Gesetzgebungen von New York und Connecticut anhängig[2]Quelle: Gesetzgebende Versammlung von Vermont, "Act 182," Vermont.gov. Lieferanten reagieren mit Wirkstoffen wie Syngentas PLINAZOLIN, das erstmals in kanadischen Getreidekulturen vermarktet wurde, und Cortevas LumiGEN-Rezepturen, die auf Nicht-Neonikotinoid-Insektizide setzen. Die Portfoliofragmentierung erschwert die Logistik, schafft aber eine Öffnung für agile Formulierer, die frühzeitig Zulassungen für alternative Chemikalien sichern. Die Marktimplikationen staatlicher Neonikotinoid-Beschränkungen deuten auf einen fragmentierten US-amerikanischen Saatgutbehandlungsmarkt hin, der in regulatorische Zonen aufgeteilt ist. Dies wird von Formulierern erfordern, mehrere Produktportfolios zu verwalten, was die Lieferkettenlogistik erschwert. Es bietet auch Chancen für Unternehmen, die frühzeitig in Nicht-Neonikotinoid-Alternativen investieren und regulatorische Genehmigungen vor Wettbewerbern sichern.

Überbrückung der Wahrnehmungslücke im Vergleich zu vollständig ökologischen Landwirtschaftssystemen

Das Nationale Ökologische Programm erlaubt behandeltes Saatgut nur, wenn ökologisches Saatgut nicht verfügbar ist, und der Nationale Ausschuss für ökologische Standards diskutiert strengere Anforderungen an Rückstandstests. Ökologische Landwirte befürchten, dass selbst biologische Behandlungen die Zertifizierung gefährden könnten. Lieferanten, die versuchen, in dieses Segment einzudringen, benötigen vollständig zertifizierte Produktionslinien und müssen einen Mehrwert über die Compliance hinaus dokumentieren. Sie müssen die Bedenken der Landwirte hinsichtlich der langfristigen Tragfähigkeit ökologisch zertifizierter Betriebsmittel ansprechen. Bis Ertragssteigerungen repliziert werden, wird die ökologische Skepsis die Nachfrage begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Insektizide gewinnen an Dynamik inmitten der Fungizid-Dominanz

Fungizide halten die größte Position und machen 46 % des Marktanteils des US-amerikanischen Saatgutbehandlungsmarktes im Jahr 2025 aus und helfen Landwirten, Fusarium, Pythium und Rhizoctonia zu bekämpfen. Diese Dominanz ist auf ihre wesentliche Rolle beim Schutz von Saatgütern und Sämlingen vor bodenbürtigen und frühsaisonalen Krankheiten wie Auflaufkrankheiten, Wurzelfäule und Saatgutfäule zurückzuführen. Ihre weit verbreitete Anwendung gewährleistet eine starke Kulturpflanzenentwicklung und gleichmäßige Keimung, insbesondere bei Kulturen wie Mais, Sojabohnen und Weizen. Sojabohnenlandwirte verwenden häufig Fungizid-Saatgutbehandlungen zum Schutz vor Pathogenen wie Pythium und Rhizoctonia, die den Bestand erheblich reduzieren können, wenn sie nicht kontrolliert werden. Dieser konsistente und präventive Schutz hat Fungizide zu einem kritischen Betriebsmittel für Landwirte in verschiedenen Anbauregionen gemacht.

Insektizide sind das am schnellsten wachsende Segment und sollen mit einer CAGR von 13,5 % im Zeitraum 2026–2031 wachsen. Ihr Wachstum wird durch zunehmenden Schädlingsdruck, Bedenken hinsichtlich Resistenzen und den Bedarf an Pflanzenschutz in frühen Wachstumsstadien angetrieben. Schädlinge wie Drahtwürmer, Saatmaden und Blattläuse bedrohen weiterhin die Erträge und veranlassen Landwirte, Insektizid-Saatgutbehandlungen als proaktive Maßnahme einzusetzen. Die Einführung von integrierten Schädlingsmanagement- und Präzisionslandwirtschaftspraktiken fördert den gezielten Einsatz von Insektiziden basierend auf feldspezifischen Risiken. Maislandwirte in Gebieten, die anfällig für frühe Schädlingsbefall sind, können insektizidbehandeltes Saatgut wählen, um Bestandsverluste zu verhindern und Nachpflanzkosten zu vermeiden, was die rasche Expansion dieses Segments antreibt.

Nach Kulturpflanzentyp: Ölsaaten beschleunigen sich, während Getreide das Volumen hält

Getreide und Zerealien dominierten das größte Segment mit 38 % der Marktgröße des US-amerikanischen Saatgutbehandlungsmarktes im Jahr 2025, hauptsächlich aufgrund ihrer ausgedehnten Anbaufläche und des kritischen Bedarfs, hochvolumige Grundnahrungsmittelkulturen wie Mais, Weizen und Reis zu schützen. Saatgutbehandlungen werden in diesem Segment weit verbreitet eingesetzt, um frühsaisonale Krankheiten und Schädlinge zu bekämpfen, eine gleichmäßige Keimung und eine robuste Kulturpflanzenentwicklung zu gewährleisten, die beide für die Maximierung der Erträge entscheidend sind. Maislandwirte insbesondere verwenden häufig Fungizid- und Insektizid-Saatgutbehandlungen zur Bekämpfung bodenbürtiger Pathogene und Schädlinge wie Drahtwürmer, um das Risiko einer Nachpflanzung zu reduzieren und die Gesamtproduktivität zu steigern. Die konsistente, großflächige Nachfrage nach diesen Kulturen festigt weiterhin die Dominanz dieses Segments.

Ölsaaten und Hülsenfrüchte sind das am schnellsten wachsende Segment und sollen mit einer CAGR von 9,4 % im Zeitraum 2026–2031 wachsen, angetrieben durch die steigende Nachfrage nach pflanzlichen Proteinen und Speiseölen sowie nachhaltige Fruchtfolgen. Landwirte integrieren zunehmend Sojabohnen, Raps und Linsen in ihre Fruchtfolgen und erhöhen damit die Nachfrage nach spezialisierten Saatgutbehandlungen für diese Kulturen. Darüber hinaus gewinnen chemische Saatgutbehandlungen und Impfstoffe in diesem Segment an Popularität, um die Stickstofffixierung und die Bodengesundheit zu verbessern. Laut dem Landwirtschaftsministerium der Vereinigten Staaten wird die Maisanbaufläche voraussichtlich von 92,0 Millionen Acres im Jahr 2025 auf 88,5 Millionen Acres bis 2034 sinken, während die Sojabohnenanbaufläche voraussichtlich von 85,0 Millionen Acres auf 86,5 Millionen Acres steigen wird[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "USDA-Agrarprojektionen bis 2034," USDA.gov. Diese Verschiebung deutet darauf hin, dass Ölsaaten und Hülsenfrüchte wahrscheinlich einen wachsenden Anteil am gesamten behandelten Saatgutvolumen darstellen werden, da Landwirte vom kontinuierlichen Maisanbau abrücken, um Schädlings- und Krankheitsmanagementherausforderungen zu begegnen.

Geografische Analyse

Die Bundesstaaten des Mittleren Westens bilden das Herzstück der Nachfrage nach behandeltem Saatgut, da sie zusammen mehr als 100 Millionen Acres Mais und Sojabohnen anbauen. Die Verbreitung von Fusarium und Sojabohnen-Zystenälchen macht mehrmodige Fungizid- und Nematizid-Kombinationen unverzichtbar. Interne Syngenta-Versuche in Iowa, Illinois und Indiana bestätigten, dass Victrato die Sojabohnenerträge um 3 Scheffel steigerte, wo Nematodenpopulationen moderat bis hoch waren.

Delta-Landwirte, insbesondere in Arkansas und Mississippi, kämpfen gegen Reniform-Nematoden und plötzliches Absterben der Sojabohne. Im Jahr 2024 übertrafen Produkte wie Victrato ältere Behandlungen um 7,9 Scheffel in Parzellen mit Roter Kronenfäule in Illinois und Kentucky, was zeigt, dass Krankheitskomplexe nach Norden wandern. Die Great Plains erleben eine Flächendiversifizierung, da Weizen- und Sorghumfruchtfolgen Hülsenfrüchte und Sojabohnen integrieren und Experimente mit festgelegten Behandlungen fördern.

Der Nordostkorridor erlebt eine regulatorische Divergenz infolge von Vermonts Act 182. Formulierer, die auf diese Teilregion abzielen, müssen Nicht-Neonikotinoid-Insektizidportfolios entwickeln und Lieferketten anpassen. Kaliforniens Sonderkulturssektor absorbiert weiterhin Saatgutbehandlungstechnologie für Gemüse und Obst, wenn auch unter strengen staatlichen Pestizidgesetzen, die vorerst Saatgutbeschichtungen ausnehmen. Die zunehmende Konsolidierung von Einzelhändlern in verschiedenen Regionen beeinflusst Vertriebsstrategien und fördert die Einführung integrierter Saatgut-plus-Merkmal-Pakete. Darüber hinaus beeinflussen digitale Agronomie-Plattformen Einführungstrends, indem sie lokalisierte Einblicke in den Krankheitsdruck bieten und den Return on Investment für fortschrittliche Saatgutbehandlungen validieren.

Wettbewerbslandschaft

Die Marktkonzentration bleibt hoch, wobei die fünf größten Unternehmen, darunter Bayer AG, Syngenta AG, Corteva, Inc., BASF SE und UPL Limited, einen bedeutenden Anteil am globalen Umsatz halten. Die Wettbewerbsintensität nimmt zu, da Pestizidspezialisten und Anbieter von betriebseigenen Geräten etablierte Unternehmen herausfordern, indem sie maßgeschneiderte Formulierungen und Direktvertriebsmodelle an Landwirte anbieten, die traditionelle Saatgutunternehmen-Aufschläge umgehen. Chancen entstehen in Bereichen wie mikroplastikfreien Polymerbeschichtungen, Nicht-Neonikotinoid-Insektiziden und variablen Saatgutbehandlungsverschreibungen, die mit digitalen Pflanzplattformen verknüpft sind.

Strategisch müssen etablierte Unternehmen ihren Marktanteil verteidigen, indem sie Pestizidunternehmen akquirieren, mikroplastikfreie Formulierungen entwickeln und digitale Lieferplattformen verbessern. Unterdessen können Disruptoren Nischensegmente erschließen, indem sie spezialisierte Produkte und Dienstleistungen anbieten, die unerfüllte Bedürfnisse ansprechen: Übergangsflächen, in CO₂-Gutschriften eingeschriebene Felder und Regionen, die Präzisionslandwirtschaft einführen. Technologie wird genutzt, um Marktanteile durch digitale Verschreibungsplanung zu gewinnen, die Bodenkarten und Ertragsdaten integriert, um variable Saatgutbehandlungsverschreibungen zu erstellen. Dazu gehören betriebseigene Behandlungsgeräte mit elektronischen Steuerungen und Fernüberwachung sowie Innovationen in Formulierungen.

Regulatorisches Fachwissen ist ein wichtiges Differenzierungsmerkmal für Marktführer. Mikrobielle Produktionsanlagen müssen duale Compliance-Standards der Umweltschutzbehörde (EPA) und der Lebens- und Arzneimittelbehörde (FDA) erfüllen, eine Herausforderung, die viele Start-ups durch Partnerschaften mit etablierten Akteuren bewältigen. In aufstrebenden Märkten profitieren inländische Unternehmen von schnelleren lokalen Genehmigungen und Kostenvorteilen, was globale Unternehmen dazu veranlasst, die Produktion zu lokalisieren oder regionale Wettbewerber zu akquirieren. Die vertikale Integration in die Polymerherstellung hilft, Versorgungsrisiken zu mindern und zusätzliche Margen zu erzielen, da fortschrittliche Beschichtungen eine breitere Einführung im Saatgutbehandlungsmarkt gewinnen.

Marktführer im US-amerikanischen Saatgutbehandlungsmarkt

Bayer AG

Syngenta AG

BASF SE

UPL Limited

Corteva, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Syngenta AG stellte seine neueste Seedcare-Innovation vor, die Saatgutbehandlung Victrato, die von der US-amerikanischen Umweltschutzbehörde für den Einsatz an Sojabohnen und Baumwolle zugelassen wurde. Diese Behandlung bietet robusten Schutz gegen pflanzenschädigende Nematoden und Krankheiten in einem einzigen Molekül.

- September 2024: Corteva, Inc. führte die Fungizid-Saatgutbehandlung Lumiante in den Vereinigten Staaten ein. Dieses Produkt zielt auf Phytophthora und Pythium ab, zwei frühsaisonale Sojabohnenkrankheiten, die das Ertragspotenzial reduzieren, und bietet Sojabohnenlandwirten ein zusätzliches Werkzeug zur Bekämpfung dieser Pilzkrankheiten.

Berichtsumfang des US-amerikanischen Saatgutbehandlungsmarktes

Saatgutbehandlung ist der Prozess der Behandlung von Saatgütern mit chemischen Methoden vor der Aussaat. Es ist ein umweltfreundlicher Ansatz, der eine geringe Menge an Insektiziden und Fungiziden verwendet. Konventionelle Agrochemikalien wurden seit vielen Jahren weit verbreitet in der Saatgutbehandlung eingesetzt, um Saatgüter gegen verschiedene Stressfaktoren im Saatbett zu schützen. Der Bericht zum US-amerikanischen Saatgutbehandlungsmarkt ist nach Produkttyp (Fungizid, Insektizid und Nematizid) sowie nach Kulturpflanzentyp (Handelspflanzen, Obst und Gemüse, Getreide und Zerealien, Hülsenfrüchte und Ölsaaten sowie Rasen und Zierpflanzen) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Insektizide |

| Fungizide |

| Nematizide |

| Kombinationsprodukte |

| Getreide und Zerealien |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Handelspflanzen |

| Rasen und Zierpflanzen |

| Nach Produkttyp | Insektizide |

| Fungizide | |

| Nematizide | |

| Kombinationsprodukte | |

| Nach Kulturpflanzentyp | Getreide und Zerealien |

| Ölsaaten und Hülsenfrüchte | |

| Obst und Gemüse | |

| Handelspflanzen | |

| Rasen und Zierpflanzen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der US-amerikanische Saatgutbehandlungsmarkt im Jahr 2031 erreichen?

Der US-amerikanische Saatgutbehandlungsmarkt soll bis 2031 einen Wert von 3,25 Milliarden USD erreichen.

Welcher Produkttyp führt derzeit die Verkäufe an?

Fungizide hielten im Jahr 2025 den größten Anteil mit 46 %.

Wie wird Vermonts Act 182 die Insektizidformulierungen beeinflussen?

Das Verbot von mit Neonikotinoiden behandeltem Sojabohnen- und Getreidesaatgut ab 2029 drängt Lieferanten dazu, Nicht-Neonikotinoid-Insektizid-Alternativen zu entwickeln.

Welchen Vorteil bietet die betriebseigene Saatgutbehandlung?

Sie ermöglicht es Landwirten, Rohstoffabschläge auf vorbehandeltes Saatgut zu vermeiden, Kosten pro Acre zu sparen und variable Verschreibungen zu ermöglichen.

Seite zuletzt aktualisiert am: