Marktgröße und Marktanteil für App-Entwicklung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

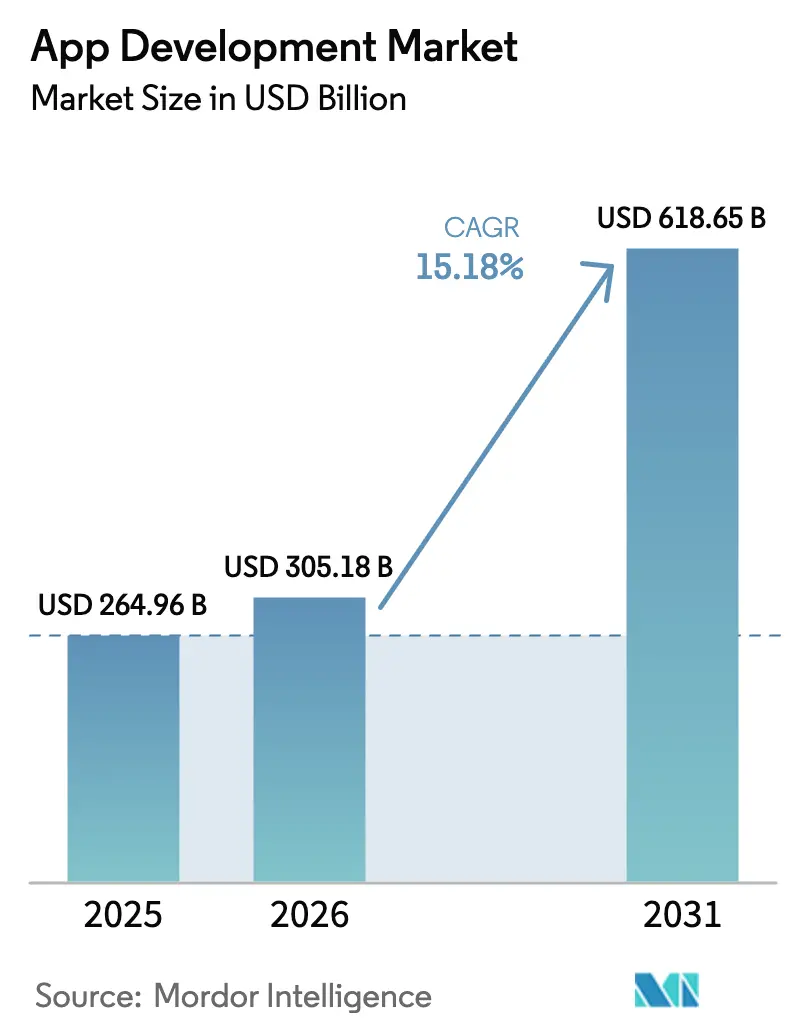

| Marktgröße (2026) | 305.18 Milliarden US-Dollar |

| Marktgröße (2031) | 618.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für App-Entwicklung von Mordor Intelligence

Die Marktgröße für App-Entwicklung wurde im Jahr 2025 auf USD 264,96 Milliarden geschätzt und soll von USD 305,18 Milliarden im Jahr 2026 auf USD 618,65 Milliarden bis 2031 wachsen, bei einer CAGR von 15,18 % während des Prognosezeitraums (2026–2031).

Die rasche Digitalisierung, Rekordniveaus bei den IT-Ausgaben von Unternehmen und eine entschiedene Hinwendung zu intuitiven Low-/No-Code-Toolchains erklären den Großteil des Wachstums. Generative KI reduziert den Programmieraufwand, während Citizen-Developer-Programme es Geschäftsteams ermöglichen, in wenigen Tagen marktreife Mindestprodukte bereitzustellen, was Unternehmen hilft, den Entwicklermangel zu bewältigen. Cloud-native Muster in Verbindung mit 5G-fähigen Edge-Knoten verbessern latenzempfindliche Arbeitslasten und ziehen neue Nachfrage aus den Bereichen Fertigung, Automobil, Gaming und Gesundheitswesen an. Regional gesehen führt Asien-Pazifik sowohl beim absoluten Volumen als auch bei der Geschwindigkeit, dank riesiger Mobile-First-Nutzerbasen, unterstützender politischer Rahmenbedingungen und Super-App-Ökosysteme, die häufige Funktionsaktualisierungen erfordern.

Wichtigste Erkenntnisse des Berichts

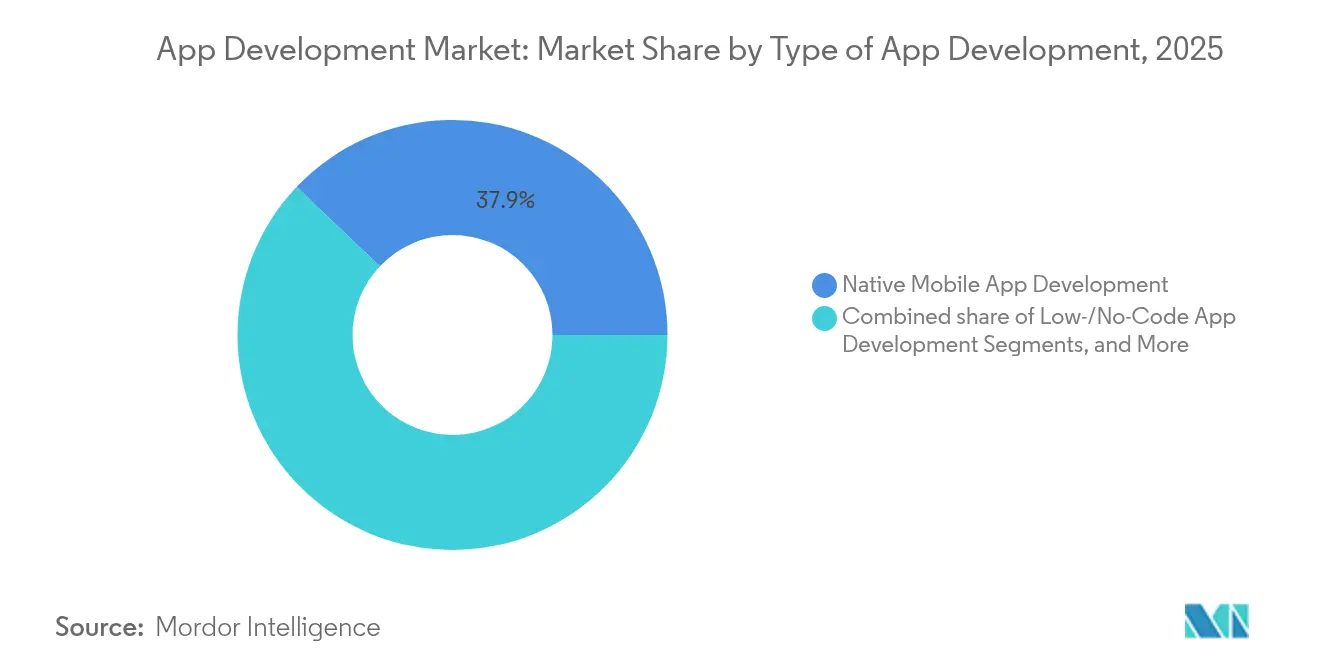

- Nach Art der App-Entwicklung erzielten Low-/No-Code-Plattformen bis 2031 eine CAGR von 29,65 %, während Native Mobile im Jahr 2025 einen Umsatzanteil von 37,92 % hielt.

- Nach Bereitstellungsmodell hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Marktanteil von 57,35 % am Markt für App-Entwicklung und soll mit einer CAGR von 21,8 % wachsen.

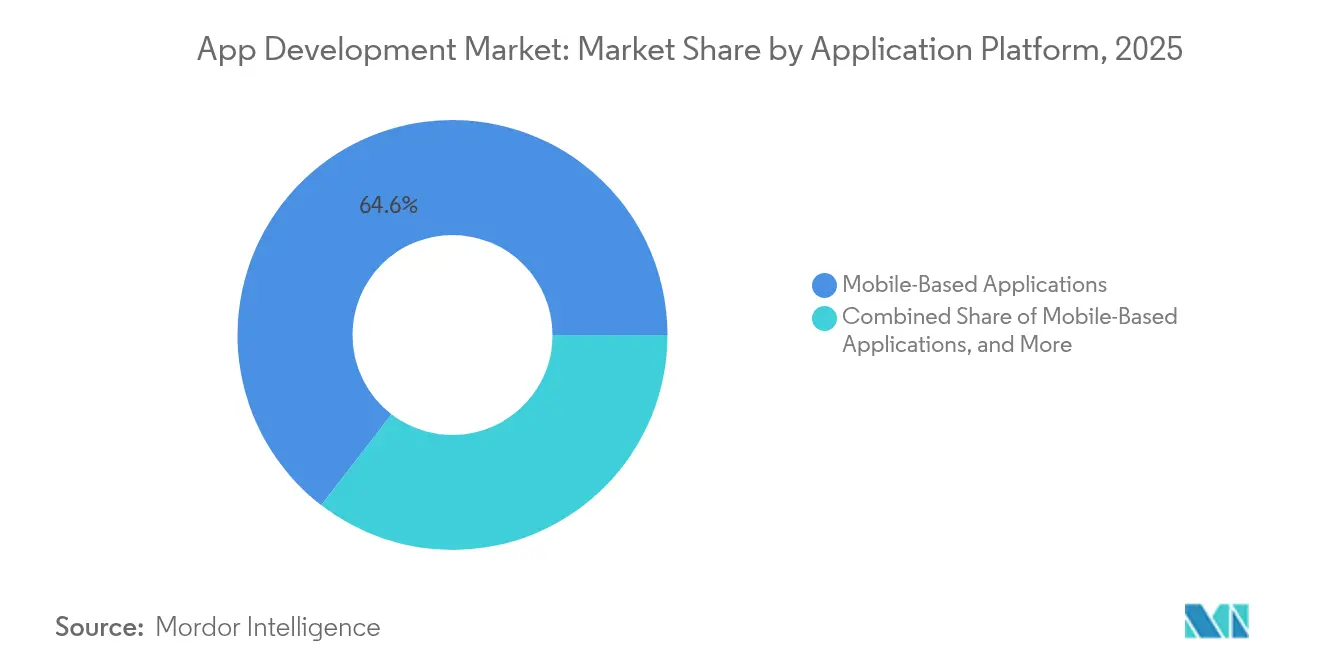

- Nach Anwendungsplattform dominierte Mobile im Jahr 2025 mit einem Anteil von 64,55 % an der Marktgröße für App-Entwicklung; Multiexperience-Lösungen verzeichnen die stärkste CAGR von 18,1 % bis 2031.

- Nach Endnutzerbranche trug Gaming im Jahr 2025 39,6 % des Umsatzes bei, während Gesundheits- und Fitness-Apps mit einer CAGR von 19,9 % wachsen.

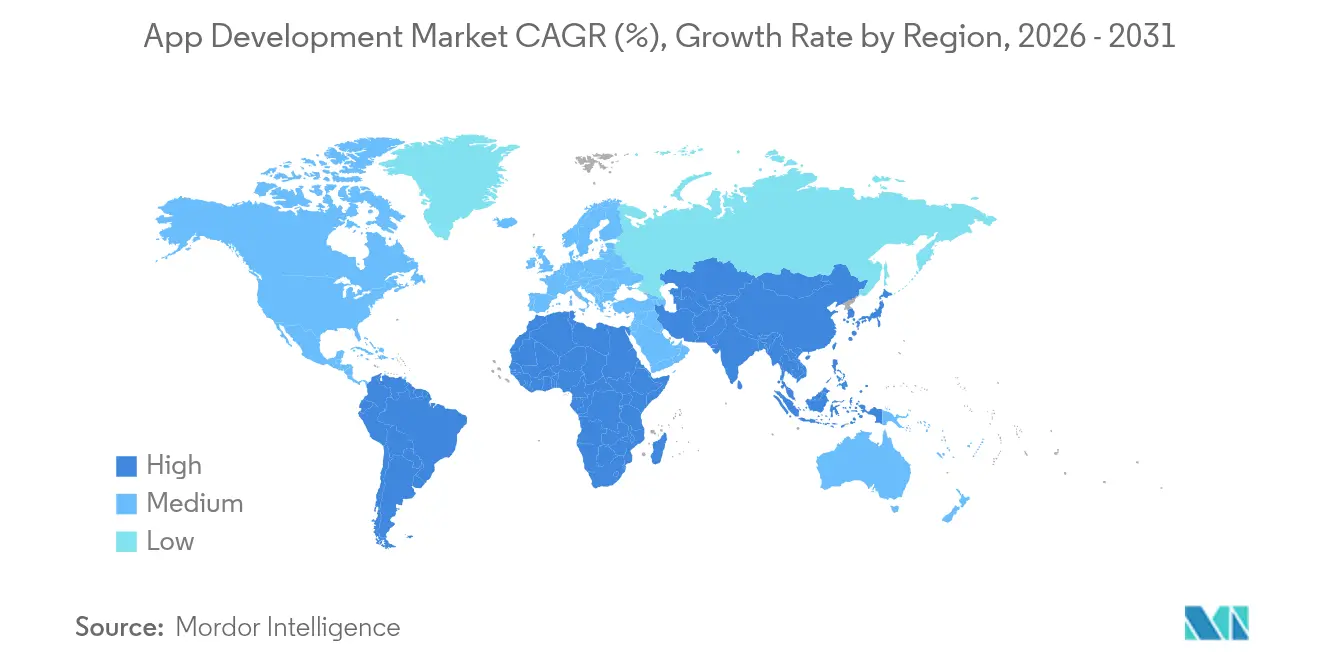

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 38,05 % und verzeichnet weiterhin eine CAGR von 17,9 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des App-Entwicklungsmarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion bei Citizen-Development und Low-Code-Plattformen | +4.2% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von generativer KI in Entwicklungs-Toolchains | +3.8% | Global; angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| 5G und Edge Computing ermöglichen reichhaltigere Nutzererlebnisse | +2.1% | Kernbereich Asien-Pazifik; Ausbreitung nach Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Beschleunigte Budgets für die digitale Transformation | +2.9% | Global; Schwerpunkt auf entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Unternehmensnachfrage nach Multiexperience-Apps | +1.8% | Nordamerika und Europa; Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg von Super-Apps in Schwellenmärkten | +1.4% | Asien-Pazifik, Naher Osten, Lateinamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion bei Citizen-Development und Low-Code-Plattformen

Geschäftsanwender stellen nun mithilfe von Drag-and-Drop-Konfiguratoren anspruchsvolle Workflows zusammen und verkürzen die Release-Zyklen von Quartalen auf Wochen. Microsoft Power Apps demonstriert Skalierbarkeit durch die Integration vortrainierter KI-Modelle, die Formularerkennung und Chat-Antworten automatisieren. Mehr als 60 % der CIOs nennen akuten Entwicklermangel, was Low-Code zur schnellsten Abhilfe macht [1]Alpha Software, "CIO-Umfrage: 60 % berichten von Entwicklermangel," alphasoftware.com. Branchenspezifische Varianten – wie HIPAA-konforme Vorlagen für Krankenhäuser – signalisieren eine reifende Nachfrage. Mit wachsenden Integrationsverbindungen öffnet sich der Markt für App-Entwicklung für Teilnehmer, die bisher durch Programmierungsbarrieren ausgeschlossen waren.

Integration von generativer KI in Entwicklungs-Toolchains

Code-Vervollständigungs-Agenten wie GitHub Copilot und AWS Q Developer steigern den individuellen Durchsatz um nahezu 20 %, sodass Teams Stunden für Design- und Sicherheitsüberprüfungen umleiten können. IBMs KI-gestütztes Portfolio überstieg im Jahr 2025 USD 6 Milliarden Quartalsumsatz, was beweist, dass große Unternehmen aktiv KI-native Werkzeuge beschaffen. Sichere Sandboxes von Gitpod mindern Datenleckrisiken, wenn Modelle proprietären Code verarbeiten. Über Code hinaus schreibt KI nun automatisch Testfälle, Dokumentation und CI/CD-Skripte und bettet Intelligenz in die gesamte Software-Lieferkette ein.

5G und Edge Computing ermöglichen reichhaltigere Nutzererlebnisse

Ultraniederlatenz-Verbindungen ermöglichen es Apps, Daten nahe am Entstehungsort zu verarbeiten, was AR-Zusammenarbeit, vernetzte Fahrzeuge und industrielle Automatisierung begünstigt. MongoDBs Zusammenarbeit mit Verizon 5G Edge veranschaulicht, wie lokale Datenschichten Roundtrips unter 50 ms für Bestandsaktualisierungen ermöglichen. Asien-Pazifik fügt bis 2030 zehnmal mehr 5G-Leitungen hinzu als jede andere Region und schafft damit eine aufnahmebereite Basis für bandbreitenintensive Dienste. Red Hat unterstützt hybride Steuerungsebenen, damit Entwickler Container nahtlos von zentralen Clouds bis hin zu robusten Edge-Clustern bereitstellen können.

Beschleunigte Budgets für die digitale Transformation

Vorstände betrachten Software als primäre Wertschöpfung und lenken rund 15 % der IT-Mittel in den Abbau technischer Schulden, während sie Cloud-native Pilotprojekte zur Modernisierung veralteter Systeme finanzieren. Da sich die Wettbewerbslücken branchenübergreifend verringern, werden inkrementelle digitale Funktionen – wie sofortige Kreditbewertung in Einzelhandels-Apps – unverzichtbar. Die daraus resultierende Projektpipeline trägt trotz zyklischer Makrodrücke zum zweistelligen Wachstum im Markt für App-Entwicklung bei.

Analyse der Hemmnisse des App-Entwicklungsmarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Datenschutzanforderungen in App-Stores | -1.9% | Global; stärkere Durchsetzung in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Talentmangel bei Full-Stack-Entwicklern | -2.3% | Global; akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Geräte-/Betriebssystem-Ökosystem erhöht QA-Kosten | -1.1% | Global; höhere Auswirkung in vielfältigen Regionen | Mittelfristig (2–4 Jahre) |

| Eskalierendes Bedrohungsumfeld für die Sicherheit mobiler Apps | -1.4% | Global; konzentriert in Regionen mit hoher Akzeptanz | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Datenschutzanforderungen in App-Stores

Apples App Tracking Transparency hat bereits 12 % der Einreichungen wegen nicht konformer Datenerhebung abgelehnt und verpflichtet Entwickler, Einwilligungsaufforderungen, Datenkataloge und signierte SDK-Manifeste einzubetten. Ähnliche Klauseln in der DSGVO, CCPA und Chinas PIPL erzwingen regionalisierte Builds, was Testmatrizen aufbläht und Markteinführungen verzögert. Monetarisierungsmodelle, die auf Nutzerprofiling basieren, stehen unter Margendruck und zwingen Verlage, auf kontextbezogene Werbung und Premium-Preisgestaltung umzuschwenken.

Talentmangel bei Full-Stack-Entwicklern

Die Nachfrage nach erfahrenen Ingenieuren übersteigt das Angebot bis 2030 um geschätzte 85,2 Millionen Stellen, was zu Gehaltsinflation führt, die kleine und mittelständische Unternehmen unter Druck setzt. Der Mangel erstreckt sich auf Sicherheitsingenieure und KI-Integratoren, was Lieferzeitpläne verlängert und Projektrisiken erhöht. Viele Unternehmen reagieren, indem sie Fachexperten durch Low-Code-Lehrpläne weiterqualifizieren, doch komplexe Backend-Integration erfordert weiterhin Fachaufsicht, was den Durchsatz in kritischen Systemen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des App-Entwicklungsmarkts

Nach Art der App-Entwicklung:

Low-Code-Plattformen fördern die DemokratisierungLow-/No-Code-Lösungen wachsen schneller als jeder andere Ansatz und skalieren mit einer CAGR von 29,65 %, während Native Builds im Jahr 2025 mit 37,92 % weiterhin den höchsten Umsatzpool belegen. Diese Trends tragen wesentlich zum gesamten Markt für App-Entwicklung bei. Geschäftsanalysten konfigurieren Workflows, Dashboards und KI-Chatbots direkt auf Plattformen wie Power Apps, reduzieren das Rückstandswachstum und entlasten knappe professionelle Entwickler für hochkomplexe Aufgaben. Unternehmen formalisieren auch die Governance, um unkontrollierte App-Ausbreitung zu verhindern, und führen Center-of-Excellence-Modelle ein, die Agilität mit Sicherheitskontrollen in Einklang bringen. Risikokapital konzentriert sich auf nischige Low-Code-Anbieter für Banken, Versicherungen und Fertigung, was beweist, dass Spezialisierung Wert schafft. Native Builds bleiben dort bestehen, wo GPU-Beschleunigung, haptisches Feedback oder enge Betriebssystemintegration entscheidend sind, insbesondere bei AAA-Mobilspielen. Doch selbst native Teams steigern die Produktivität mit KI-generiertem Boilerplate-Code und bauen damit einige historische Kostenbarrieren ab.

Plattformübergreifende Frameworks haben sich zu robusten Ökosystemen entwickelt, die Leistung mit Wartbarkeit in Einklang bringen und den Markt für App-Entwicklung weiter verbreitern. Flutter und React Native sichern sich Community-Mindshare durch Hot-Reload und einheitliches Theming und ziehen Start-ups an, die frühzeitige Geschwindigkeit benötigen. Hybride Wrapper bleiben für brancheninterne Hilfsprogramme in großen Unternehmen relevant, die eine einheitliche Geräteabdeckung priorisieren. Zusammen erweitern diese Optionen die strategischen Auswahlmöglichkeiten und ermöglichen es CIOs, Werkzeuge auf Talentprofile und langfristige Wartungsbudgets abzustimmen. Das Nettoergebnis ist eine pluralistische Werkzeuglandschaft, in der Low-/No-Code-, plattformübergreifende und native Wege koexistieren und gemeinsam die Branche für App-Entwicklung zu höherer Release-Kadenz und niedrigeren Gesamtbetriebskosten treiben.

Nach Bereitstellungsmodell:

Cloud-Infrastruktur baut strukturelle Dominanz aufCloud-Implementierungen kontrollierten im Jahr 2025 57,35 % des Marktanteils für App-Entwicklung und sollen bis 2031 eine solide CAGR von 21,8 % aufrechterhalten. Der Wandel ist größtenteils auf elastische Skalierung, globale Points of Presence und integrierte DevOps-Toolchains zurückzuführen, die den Betriebsaufwand reduzieren. Hyperscaler bündeln Datenbank-, KI-Inferenz- und Sicherheits-Add-ons und fördern die Konsolidierung von Arbeitslasten. Unternehmen betreiben nun Multi-Cloud-Umgebungen, um Anbieterrisiken abzusichern und Datenlokalisierungsvorschriften einzuhalten, doch ein gemeinsamer Satz von Container-Orchestrierungsmustern gewährleistet Portabilität. IBM berichtet, dass rund 80 % der Entscheidungsträger bereits hybride Blueprints betreiben, die On-Premise- und öffentliche Zonen vereinen. Solche Architekturen ermöglichen es, sensible Datensätze hinter der Firewall zu halten, während Interaktionsschichten in der Cloud gehostet werden, was Compliance ohne Einbußen bei der Reichweite gewährleistet.

On-Premises-Bereitstellungen bleiben dort bestehen, wo Latenzgarantien oder Air-Gap-Anforderungen die Elastizität überwiegen. Regulierungsbehörden in Banken, Gesundheitswesen und Verteidigung schreiben häufig souveränes Hosting vor, was Anbieter dazu veranlasst, schlüsselfertige Appliance-Modelle anzubieten, die Cloud-native Laufzeiten in privaten Racks unterstützen. Edge-Knoten von Telekommunikationsanbietern bringen Rechenleistung millisekunden nah an Nutzergeräte, ideal für AR-Einzelhandels-Anproben und Fahrzeugtelemetrie. Diese Edge-Regionen sind über Service-Meshes mit zentralen Clouds verbunden, sodass Entwickler einmal programmieren und überall bereitstellen können, was die expansive Entwicklung des Marktes für App-Entwicklung stärkt.

Nach Anwendungsplattform:

Mobile-Vorherrschaft trifft auf Multiexperience-DynamikSmartphones bleiben der Schwerpunkt und machen im Jahr 2025 64,55 % des Umsatzes im Markt für App-Entwicklung aus. Hohe Gerätedurchdringung und gewohnheitsmäßiges In-App-Kaufverhalten stützen eine robuste Monetarisierung. Progressive Web Apps verringern die Lücke zwischen Mobil und Desktop und ermöglichen es Marken, nicht heruntergeladene Zielgruppen ohne Store-Provisionen zu erreichen. Sprache, Chat und Wearables werden nun in Multiexperience-Designs integriert, die die höchste CAGR von 18,1 % verzeichnen und Omnichannel-Strategien in Banken, Einzelhandel und öffentlichen Diensten widerspiegeln. Nutzer erwarten persistente Sitzungen, die nahtlos vom Mobilgerät zum Browser zum Smart Speaker wechseln, ohne den Kontext zu verlieren, was Backend-Orchestrierungsschichten zur Verfolgung von Identität und Zustand zwingt.

Unternehmen investieren in Design-System-Bibliotheken und ereignisgesteuerte Backends, die mehrere Frontend-Clients bedienen und damit die Marktgröße für App-Entwicklung durch erhöhten lebenslangen Kundenwert erweitern. Experimente mit VR-Meetings, Fahrzeug-Dashboards und Kiosk-Oberflächen veranschaulichen, wie digitale Berührungspunkte über die traditionelle Dualität von Mobil und Web hinaus proliferieren. Während die Fragmentierung den QA-Aufwand erhöht, rechtfertigt das Umsatzpotenzial aus immersiven und reibungslosen Interaktionen typischerweise erweiterte Testbudgets und treibt inkrementelle Plattformlizenzverkäufe an.

Nach Endnutzerbranche:

Gaming-Stärke koexistiert mit Aufschwüngen in Gesundheit und FinTechGaming generierte im Jahr 2025 39,6 % des Umsatzes, dank ausgefeilter Monetarisierungsschleifen und einer E-Sports-Kultur, die von häufigen Inhalts-Drops lebt. Geräteübergreifender Fortschritt und Cloud-Streaming erweitern die erreichbaren Zielgruppen weiter. Gesundheits- und Fitness-Apps beschleunigen mit einer rasanten CAGR von 19,9 %, angetrieben durch Wearable-Integrationen, die Vitalwerte verfolgen und das Management chronischer Erkrankungen unterstützen. Diese Muster verbreitern den Markt für App-Entwicklung, da Versicherer digitale Therapeutika erstatten und Arbeitgeber Wellness-Abonnements subventionieren. FinTech-Teams nutzen Super-App-Blueprints, die Zahlungen, Kredit und Investitionen zusammenführen, insbesondere in Asien-Pazifik, wo unterversorgte Bevölkerungsgruppen traditionelle Kanäle überspringen. Regulatorische Sandboxes erleichtern Pilotprojekte, doch die vollständige Compliance erfordert weiterhin strenge Prüfprotokolle und Verschlüsselung.

Einzelhändler führen KI-gestützte Produktempfehlungen und Augmented-Reality-Anproben ein, die die Konversionsraten steigern, während Reiseveranstalter kontaktloses Einchecken und dynamische Reiserouten-Benachrichtigungen bereitstellen. Bildungsanwendungen verbinden nun synchrone Kurse mit adaptiven Quiz-Formaten und behalten ihre Relevanz auch bei der Wiedereröffnung physischer Campusse. Jede Branche bringt einzigartige Compliance- und Integrationsanforderungen mit sich und stimuliert die Nachfrage nach branchenspezifischen Beschleunigern im Markt für App-Entwicklung.

Geografische Analyse

APAC App-Entwicklungsmarkt

Asien-Pazifik entfiel 2025 auf 38,05 % des weltweiten Umsatzes und verzeichnet weiterhin das stärkste Wachstum mit einer CAGR von 17,9 %. Mobile Technologien trugen 2023 880 Milliarden USD zum BIP der Region bei und sicherten 13 Millionen Arbeitsplätze, was eine fruchtbare Grundlage für die weitere Expansion digitaler Dienste schafft. Die Verbreitung von Super-Apps wie WeChat, Paytm und Grab verwischt die Grenzen zwischen sozialen Netzwerken, Handel und Finanzen und zwingt Unternehmen dazu, API-first-Mikrodienste zu entwickeln, die sich in diese Ökosysteme integrieren lassen. Staatliche Programme wie Indiens Digitale Öffentliche Infrastruktur und Singapurs Smart Nation leiten Zuschüsse und Steueranreize in Start-up-Studios, während lokale Cloud-Regionen die Latenz senken und Anforderungen an den Datenspeicherort erfüllen. Diese Kräfte zusammen verstärken den App-Entwicklungsmarkt.

Nordamerika App-Entwicklungsmarkt

Nordamerika belegt den zweiten Platz nach Wert, angetrieben von etablierten Unternehmenssoftwareanbietern und einem ausgereiften Risikokapitalnetzwerk. Heimische Plattformanbieter wie Microsoft, Google und Amazon erhöhen kontinuierlich die Abstraktionsebene – Low-Code-Studios, serverlose Laufzeitumgebungen, integrierte ML-APIs – und ermöglichen es Produktteams, schnell zu iterieren. Die Einhaltung branchenspezifischer Vorschriften (HIPAA, FedRAMP, PCI) beeinflusst Designentscheidungen, differenziert jedoch auch spezialisierte Anbieter. Die Verbraucherakzeptanz ist stabil, aber nicht explosiv, dennoch gehört der durchschnittliche Umsatz pro Nutzer zu den höchsten weltweit, was Gewinnpools für Abonnement- und Software-als-Dienst-Monetarisierung erhält. Akademisch-industrielle Allianzen fördern stetige Forschungspipelines, insbesondere bei KI-gestützten Coding-Assistenten und quantensicherer Verschlüsselung, und sichern so die langfristige Wettbewerbsfähigkeit des App-Entwicklungsmarkts.

Europa App-Entwicklungsmarkt

Europa nimmt eine differenzierte Position ein: Es setzt die weltweit strengsten Datenschutzgesetze durch und fördert gleichzeitig die digitale Souveränität. Der Einfluss der DSGVO breitet sich global aus und veranlasst Anbieter zu Privacy-by-Design-Konzepten, die anschließend in anderen Märkten wiederverwendet werden. Initiativen wie GAIA-X und der vorgeschlagene Europäische Datenakt fördern inländische Cloud-Kapazitäten und grenzüberschreitende Datenportabilität. Obwohl das Wachstum hinter Asien-Pazifik zurückbleibt, zeichnet sich die Region durch Branchenlösungen für Automobil, industrielles IoT und Finanzdienstleistungen aus, die häufig auf deutschen Ingenieursstandards oder nordischer Mobile-Payment-Tradition basieren. Öffentliche Ausschreibungen für E-Government-Portale erweitern die adressierbare Nachfrage, und Fördermittel aus dem Programm Digitales Europa der EU subventionieren die Einführung bei KMU und heben damit die Größe des App-Entwicklungsmarkts im Block subtil an.

Wettbewerbslandschaft

Der Markt für App-Entwicklung weist eine moderate Konzentration auf. Tata Consultancy Services erzielte im Geschäftsjahr 2025 USD 30,18 Milliarden und nutzt Fachberatung und große Offshore-Lieferzentren, um End-to-End-Aufträge zur digitalen Transformation zu gewinnen[3]Tata Consultancy Services, "Geschäftsbericht GJ 2025," tcs.com. Infosys erzielte USD 19,3 Milliarden und priorisiert generative KI-Beschleuniger und Design-Thinking-Workshops, um seinen Servicekatalog zu differenzieren. IBM verzeichnete USD 62,8 Milliarden und integriert watsonx KI-Werkzeuge in hybride Cloud-Build-Operate-Transfer-Engagements. Gemeinsam skalieren diese Unternehmen multidisziplinäre Teams, verwaltete Dienste und Komponenten des geistigen Eigentums, die Eintrittsbarrieren für kleinere Agenturen erhöhen.

Cloud-Hyperscaler verschärfen den Wettbewerb, indem sie native Low-Code-Studios gebündelt mit Rechenguthaben anbieten. Microsoft Power Platform und Google AppSheet senken die Gesamtkosten für Greenfield-Apps und entziehen traditionellen Custom-Code-Projekten Aufträge. Aufstrebende reine Low-Code-Anbieter reagieren mit vertikaler Tiefe – HIPAA-Workflows, Core-Banking-Adapter oder IEC-62304-Vorlagen für Medizinsoftware – um generalisierten Hyperscaler-Suiten entgegenzuwirken. Die Fusions- und Übernahmeaktivität bleibt lebhaft, da große Anbieter Punktlösungen kaufen, um Portfoliolücken zu schließen; Beispiele sind Wix' USD 80 Millionen Übernahme von Base44 zur Bereicherung von Funktionen zur Entwicklung in natürlicher Sprache und OpenAIs gemeldete Übernahme von Windsurf zur Kontrolle der KI-Testautomatisierung.

Investoren unterstützen auch Nischenspezialisten, die sich auf Edge-Orchestrierung, API-Sicherheitsscanning und KI-generierte Testabdeckung konzentrieren, in der Überzeugung, dass Multi-Cloud-Heterogenität und Compliance-Druck die Nachfrage diversifiziert halten werden. Dienstleistungsunternehmen bilden Allianzen mit Cloud- und Low-Code-Plattformen, um Co-Selling-Wege zu sichern und Kanalkonflikt zu minimieren. Wettbewerber differenzieren sich durch vertikale Beschleuniger, proprietäre KI-Modelle oder ergebnisbasierte Preisgestaltung. Die daraus resultierende Landschaft ist dynamisch, wobei etablierte Anbieter Breite verteidigen, während Herausforderer Tiefe gewinnen und gemeinsam den Markt für App-Entwicklung zu höherer Spezialisierung treiben.

Marktführer in der Branche für App-Entwicklung

Accenture plc

Cognizant Technology Solutions Corporation

Tata Consultancy Services Limited

Infosys Limited

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des App-Entwicklungsmarkts

- Accenture plc

- Cognizant Technology Solutions Corporation

- Intellectsoft LLC

- Trango Tech Limited

- Mobcoder Inc.

- App Maisters Inc.

- Designli LLC

- Naked Development Inc.

- Utility Associates, LLC

- Softnix IT Solutions

- Stfalcon LLC

- OpenXcell Technolabs Pvt. Ltd.

- Tata Consultancy Services Limited

- Infosys Limited

- Wipro Limited

- Capgemini SE

- IBM Corporation

- Globant S.A.

- EPAM Systems Inc.

- Endava plc

Aktuelle Branchenentwicklungen im App-Entwicklungsmarkt

- Juni 2025: Wix.com schließt die USD 80 Millionen Übernahme von Base44 ab und fügt seiner Low-Code-Plattform die Funktion „Vibe Coding” zur Entwicklung in natürlicher Sprache hinzu.

- Juni 2025: Launch verlässt die Beta-Phase nach der Aufnahme von über 2.000 Early Adopters in 10 Ländern und ermöglicht produktionsreife Full-Stack-Apps in unter 15 Minuten ohne Code.

- Juni 2025: Anthropics Claude KI stellt einen No-Code-Builder vor, mit dem Nicht-Entwickler KI-gestützte Anwendungen innerhalb einer Chat-Oberfläche erstellen können.

- April 2025: Seamgen sichert sich eine Mehrheitsbeteiligung von Itility Group, um die Kapazität für Mobile-App-Entwicklung auszubauen.

App-Entwicklungsmarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für App-Entwicklung als den Umsatz, der aus der Planung, Programmierung, dem Testen, der Bereitstellung und Wartung neuer mobiler, web- und multiexperience-basierter Anwendungen generiert wird, die von Drittanbieter-Kunden in Auftrag gegeben oder für den internen Unternehmenseinsatz entwickelt werden. Aktivitäten, die ausschließlich mit App-Store-Werbung, vorinstallierten Anwendungen auf Mobilgeräten und Gerätehardware zusammenhängen, liegen außerhalb des Geltungsbereichs.

Umfangsausschluss: Vorinstallierte Betriebssystem-Dienstprogramme und White-Label-App-Weiterverkauf sind ausgeschlossen.

Segmentierungsübersicht

- Nach Art der App-Entwicklung

- Native Mobile App-Entwicklung

- Low-/No-Code App-Entwicklung

- Progressive Web App (PWA) Entwicklung

- Hybrid-App-Entwicklung

- Plattformübergreifende App-Entwicklung

- Enterprise-App-Entwicklungsplattformen

- Nach Bereitstellungsmodell

- On-Premises

- Cloud-basiert

- Nach Anwendungsplattform

- Webbasierte Anwendungen

- Mobile Anwendungen

- Multiexperience / Omnichannel-Apps

- Nach Endnutzerbranche

- Gaming

- Musik und Unterhaltung

- Gesundheit und Fitness

- Soziale Netzwerke

- Einzelhandel und E-Commerce

- Reisen und Gastgewerbe

- Lernen und Bildung

- FinTech und Bankwesen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten App-Publisher, externe Entwicklungsstudios, Produktmanager für Low-Code-Plattformen und Führungskräfte für digitale Transformation in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche klärten durchschnittliche Projektbudgets, regionale Preisspannen und bevorstehende regulatorische Auswirkungen, die wir anschließend durch eine Online-Umfrage unter IT-Einkäufern in Unternehmen gegengecheckt haben.

Schreibtischforschung

Wir haben Basisindikatoren aus erstklassigen öffentlichen Quellen gesammelt, wie UN Comtrade-Versandcodes für Smartphones, US-Volkszählungs-IKT-Ausgabentabellen, Eurostat-Umsätze für digitale Dienste, das Mobilwirtschaftsdatenbuch der GSM-Vereinigung und Patentfamilien in Questel, die plattformübergreifenden Entwicklungswerkzeugen zugeordnet sind. Unternehmens-10-Ks, Investorenpräsentationen und Technologiekonferenz-Transkripte halfen uns, vorherrschende Preismodelle und Nachfrageimpulse zu erfassen. Datenabrufe aus D&B Hoovers, Dow Jones Factiva und Marklines (für Infotainment-Verknüpfungen) bereicherten Lieferantenfinanzdaten und Wettbewerbsmaßnahmen. Viele weitere offene Datensätze wurden referenziert; die obige Liste ist illustrativ und nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Wir haben eine Top-down-Rekonstruktion angewendet, die mit regionalen IKT-Dienstleistungsausgaben beginnt und Ausgaben für benutzerdefinierte Anwendungsarbeit unter Verwendung von Mobilfunkdurchdringungsraten, Entwicklerstundenintensität und Wallet-Share-Benchmarks neu zuweist. Lieferanten-Rollups und stichprobenartige durchschnittliche Verkaufspreise multipliziert mit dem Projektvolumen dienten als selektive Bottom-up-Prüfungen zur Rekalibrierung der Gesamtwerte. Zu den Schlüsselvariablen gehören die installierte Basis von Smartphones, das Tempo der Cloud-Migration, Low- oder No-Code-Akzeptanzquoten, stündliche Entwicklerraten und mediane App-Aktualisierungszyklen. Ein multivariates Regressionsmodell verknüpft diese Treiber mit historischen Marktwerten; Prognosen bis 2030 verwenden ARIMA mit expertenvalidierten Szenariogrenzen. Wo Primärdaten dünn waren, haben wir fehlende Werte über regionale Analoga interpoliert und sie nach Rückrufen bei Befragten präzisiert.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen drei Prüfphasen: automatisierte Varianzscans gegenüber früheren Ausgaben, Peer-Review durch ein zweites Analystenteam und Genehmigung durch das Management. Jede Abweichung über zwei Standardabweichungen löst eine erneute Kontaktaufnahme mit Quellen aus. Unsere Datenbank wird alle zwölf Monate aktualisiert, und Zwischenrevisionen erfolgen, wenn erhebliche Finanzierungsrunden, politische Änderungen oder Plattformgebührenänderungen die Annahmen wesentlich verändern.

Warum unsere Ausgangsbasis für App-Entwicklung Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Dienstleistungskörbe, Kostenbasis und Aktualisierungsrhythmen wählen.

Die größten Lücken entstehen durch (a) die Einbeziehung von Softwarelizenzumsätzen durch einige Verlage, (b) die Verwendung von Projektanzahl-Extrapolationen ohne Preisnormalisierung und (c) statische Währungsumrechnungen, die vierteljährliche Kursschwankungen ignorieren. Mordor berichtet nur über gebührenbasierte Entwicklungsdienstleistungen, wendet gemischte regionale durchschnittliche Verkaufspreise an, die Cloud-Shift-Rabatte widerspiegeln, und überprüft die Eingaben jährlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückentreiber |

|---|---|---|

| USD 264,96 Mrd. (2025) | ||

| USD 511,55 Mrd. (2025) | Globale Unternehmensberatung A | Bündelt Plattformlizenz- und Wartungsgebühren in den Dienstleistungswert ein |

| USD 330,61 Mrd. (2025) | Regionale Unternehmensberatung B | Verwendet installierte Basis multipliziert mit Monetarisierungsrate ohne Validierung durchschnittlicher Projektbudgets |

| USD 257,94 Mrd. (2024) | Fachzeitschrift C | Verwendet Entwickler-Headcount-Rollups und nimmt eine einheitliche Auslastung über Regionen hinweg an |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die Verankerung des Marktes an verifizierbaren Ausgabenaufzeichnungen, Stresstests mit Live-Praktikereingaben und die Aktualisierung der Erkenntnisse nach einem disziplinierten Zeitplan eine ausgewogene, transparente Ausgangsbasis liefert, auf die Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für App-Entwicklung?

Der Markt für App-Entwicklung steht im Jahr 2026 bei USD 305,18 Milliarden und ist auf dem Weg, bis 2031 USD 618,65 Milliarden zu erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 17,9 % an, angetrieben durch 5G-Ausbau, große mobile Nutzerbasen und unterstützende digitale Politiken.

Wie bedeutend sind Low-/No-Code-Plattformen?

Low-/No-Code-Ansätze verzeichnen eine CAGR von 29,65 %, die es Geschäftsanwendern ermöglicht, Anwendungen schnell zu erstellen und den Entwicklermangel zu lindern.

Welchen Anteil halten Cloud-Bereitstellungen?

Cloud-Modelle erfassten im Jahr 2025 57,35 % des Marktanteils für App-Entwicklung und wachsen mit einer CAGR von 21,8 %, da Unternehmen Arbeitslasten migrieren.

Seite zuletzt aktualisiert am: