Größe und Marktanteil des Underwriting Software Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 7.15 Milliarden US-Dollar |

| Marktgröße (2030) | 12.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Underwriting Software Marktes von Mordor Intelligence

Die Größe des Underwriting Software Marktes beläuft sich im Jahr 2025 auf 7,15 Milliarden USD und wird voraussichtlich bis 2030 auf 12,88 Milliarden USD anwachsen, mit einer CAGR von 12,48 %. Zunehmender Wettbewerbsdruck durch Insurtechs, strengere regulatorische Anforderungen und messbare Produktivitätsgewinne treiben Versicherer hin zu Plattformen, die künstliche Intelligenz, maschinelles Lernen und Cloud-native Architekturen kombinieren. Automatisierte Risikobewertung reduziert Bearbeitungszeiten von Wochen auf Minuten, während prädiktive Analysen die Preisgenauigkeit verbessern und Schadensquoten kontrollieren. Versicherer priorisieren zudem Lösungen, die Echtzeit-Compliance-Überwachung, nahtlose Datenintegration und Low-Code-Konfigurierbarkeit bieten – Fähigkeiten, die Legacy-Mainframes nicht bereitstellen können. Anbieter, die diese Funktionen bündeln können, erzielen eine höhere Preissetzungsmacht bei Software-Verhandlungen.

Wichtigste Erkenntnisse des Berichts

- Nach Funktionalität erfassten Automatisierte Zeichnungssysteme im Jahr 2024 einen Marktanteil von 48,96 % am Underwriting Software Markt, während Entscheidungsunterstützungssysteme bis 2030 voraussichtlich mit einer CAGR von 15,50 % wachsen werden.

- Nach Bereitstellungsmodus hielten Vor-Ort-Plattformen im Jahr 2024 einen Anteil von 56,69 % an der Marktgröße des Underwriting Software Marktes; Cloud-Bereitstellungen werden bis 2030 voraussichtlich mit einer CAGR von 18,32 % wachsen.

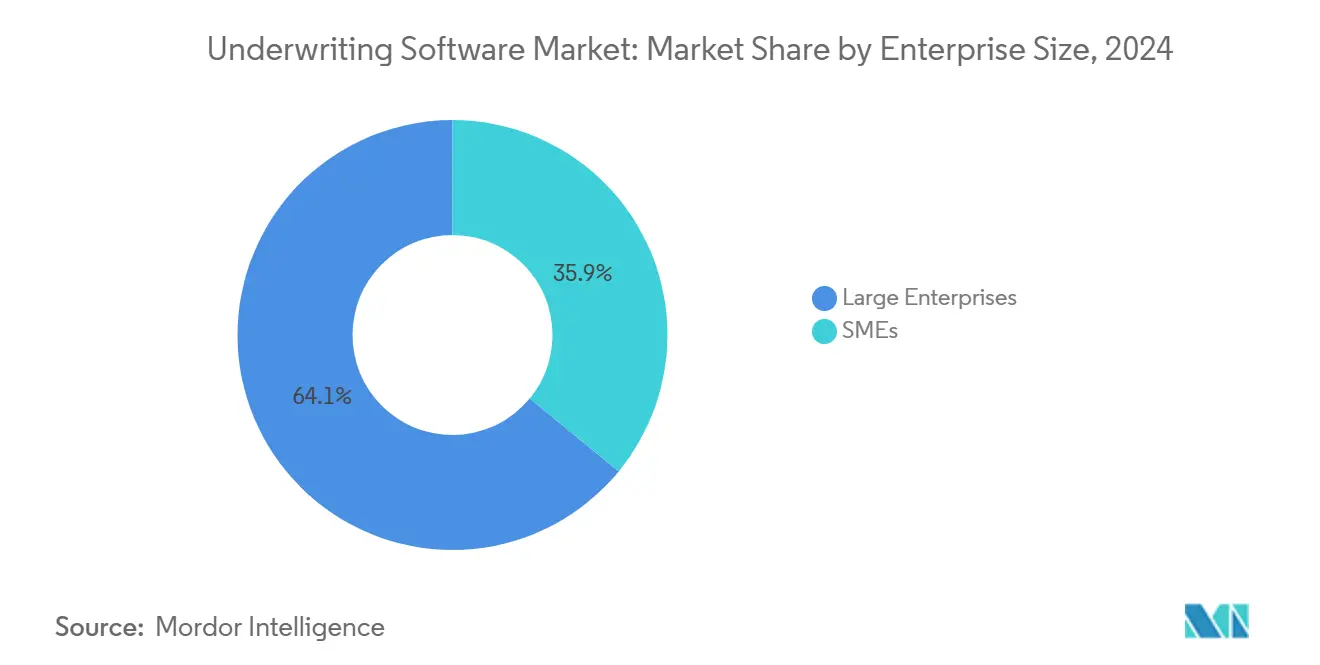

- Nach Unternehmensgröße führten Großunternehmen im Jahr 2024 mit einem Umsatzanteil von 64,06 %, während KMU mit einer CAGR von 15,35 % bis 2030 wachsen.

- Nach Endnutzer entfielen im Jahr 2024 63,97 % der Marktgröße des Underwriting Software Marktes auf Versicherungsgesellschaften, und Verwaltende Generalagenten wachsen am schnellsten mit einer CAGR von 17,20 % bis 2030.

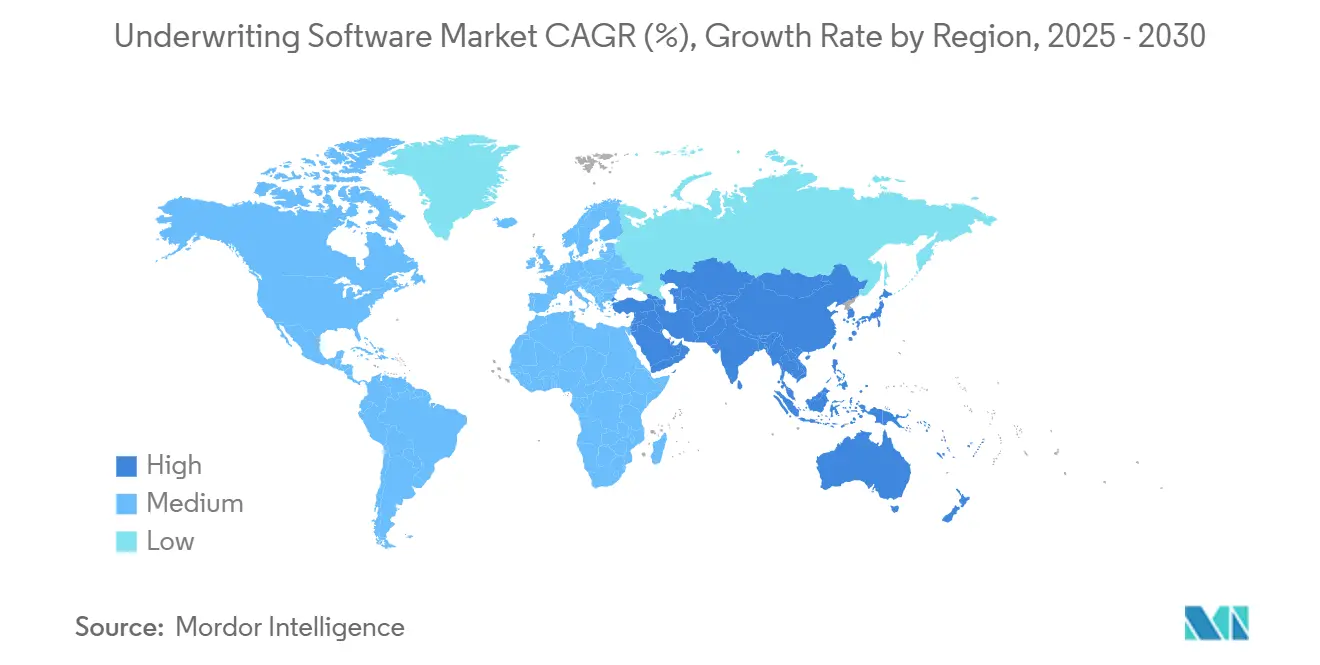

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 39,13 % am Underwriting Software Markt; Asien-Pazifik wird bis 2030 voraussichtlich mit einer CAGR von 16,97 % wachsen.

Globale Trends und Erkenntnisse im Underwriting Software Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Automatisierung in Versicherungsprozessen | +3.2% | Global: Nordamerika und Europa am stärksten | Mittelfristig (2–4 Jahre) |

| Digitale Transformation von Versicherern | +2.8% | Global: rasante Verbreitung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Datenanalyse zur Risikobewertung | +2.5% | Nordamerika und Europa als Kern; Verbreitung weitet sich in Asien-Pazifik aus | Mittelfristig (2–4 Jahre) |

| Einführung von KI und maschinellem Lernen | +2.1% | Global mit regulatorischen Unterschieden | Langfristig (≥ 4 Jahre) |

| Fokus auf regulatorische Compliance | +1.4% | Europa und Nordamerika zunächst; weltweite Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Insurtech-Innovationen und Partnerschaften | +1.0% | Global: Zentren in wichtigen Finanzzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Automatisierung in Versicherungsprozessen

Versicherer automatisieren die Zeichnung, um Kapazitätsengpässe zu überwinden und die Risikoauswahl zu standardisieren. Plattformen für die vollständige Durchlaufverarbeitung treffen routinemäßige Policenentscheidungen nun in unter zwei Minuten und ermöglichen es menschlichen Zeichnern, sich auf komplexe Einreichungen zu konzentrieren. Halifax Mutual verdoppelte das Prämienvolumen ohne zusätzliches Personal nach der Implementierung automatisierter Arbeitsabläufe. Die Mustergesetze der Nationalen Vereinigung der Versicherungsaufsichtsbehörden (NAIC) belohnen Versicherer, die konsistente automatisierte Prüfpfade aufrechterhalten, was die Einführung weiter beschleunigt. Infolgedessen werden Plattformen, die Low-Code-Konfiguration mit KI-gestützten Entscheidungsregeln verbinden, zu einem Mindeststandard in der Privat- und kleinen Gewerbeversicherung.

Digitale Transformation im Versicherungssektor

Die Modernisierung von Kernsystemen steht im Mittelpunkt umfassenderer digitaler Agenden. Cloud-native, API-first Zeichnungssuiten ersetzen batch-orientierte Mainframes und ermöglichen die Echtzeit-Aufnahme von IoT-Telemetrie, Drittanbieter-Bonitätsbewertungen und Geodaten. Century Underwriting reduzierte die Zeichnungszykluszeiten um 60 %, nachdem es auf eine vollständig digitale Plattform umgestellt hatte. [1]„Ergebnisse der digitalen Transformation von Century Underwriting mit der Evo-Plattform,” Insurance Technology, insurancetech.com Typische Projekte dauern 18–24 Monate, und gebündelte Einnahmen aus professionellen Dienstleistungen konkurrieren mittlerweile mit Lizenzgebühren. Während sich frühe Anwender auf Nordamerika konzentrieren, bewegen sich Versicherer im Asien-Pazifik-Raum am schnellsten und überspringen dabei oft vollständig auf Cloud-basierte Systeme.

Zunehmende Nutzung von Datenanalyse zur Risikobewertung

Prädiktive Modelle, die auf strukturierten und unstrukturierten Daten basieren, definieren versicherungsmathematische Grenzen neu. Moderne Suiten extrahieren in unter 15 Sekunden mehr als 95 % der wichtigsten Datenfelder aus Dokumenten und Bildern. [2]„Fallstudie zur Automatisierung der Versicherungsdokumentenverarbeitung,” Multimodal.dev, multimodal.dev Satellitenbilder und Verhaltensanalysen verbessern die Gefahrenbewertung, senken Schadensquoten und engen Preiskorridore ein. Regulierungsbehörden genehmigen algorithmische Zeichnung zunehmend, wenn Versicherer Modell-Governance, Versionskontrolle und Erklärbarkeitskapazitäten nachweisen können, die in führende Plattformen des Underwriting Software Marktes integriert sind.

Einführung von KI- und maschinellen Lerntechnologien

Modelle des maschinellen Lernens verbessern sich mit jedem Risikoereignis und Schadenfall und ermöglichen eine kontinuierliche Neubepreisung und Echtzeit-Risikosteuerung. MassMutuals Patentanmeldungen zur flüssigkeitsfreien Zeichnung deuten auf eine Branche hin, die nach laborfreien Lebensversicherungsentscheidungen strebt. Anbieter schwenken auf eingebettete ethische KI-Toolkits um, die Verzerrungen kennzeichnen und die Transparenz des Entscheidungspfads dokumentieren. Der Underwriting Software Markt gewinnt dadurch ein compliance-fähiges Differenzierungsmerkmal, das den Nachahmerwettbewerb verlangsamt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten und komplexe Implementierung | -2.3% | Global: besonders ausgeprägt bei kleineren Versicherern | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datensicherheit und Datenschutz | -1.8% | Europa und Nordamerika unter DSGVO/CCPA | Mittelfristig (2–4 Jahre) |

| Organisatorischer Widerstand gegen Veränderungen | -1.2% | Global: etablierte Marktführer | Langfristig (≥ 4 Jahre) |

| Komplexität der Integration von Legacy-Systemen | -0.9% | Nordamerika und Europa mit tief verwurzelten Mainframe-Strukturen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und Implementierungsherausforderungen

Unternehmensbereitstellungen können 5 Millionen USD übersteigen, ohne Dienstleistungen. Der parallele Betrieb alter und neuer Systeme über 24–36 Monate belastet Budgets und Ressourcen, und Dienstleistungsrechnungen übersteigen häufig die Lizenzgebühren um 200–300 %. Kleinere Versicherer verschieben Upgrades, es sei denn, abonnementbasierte Cloud-Alternativen schließen die Erschwinglichkeitslücke – eine Chance, die Cloud-native Anbieter schnell nutzen.

Bedenken hinsichtlich Datensicherheit und Datenschutz

Die Datenschutz-Grundverordnung (DSGVO) und der California Consumer Privacy Act (CCPA) legen strenge Datenschutzregeln fest, die die Projektbudgets um 15–25 % erhöhen. Multi-Tenant-Clouds müssen die Datenspeicherung lokalisieren, während API-Verbindungen zu Drittanbieterdatenbanken die Angriffsflächen vergrößern. Die Sektorleitlinien der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung verstärken die Compliance-Last. Anbieter reagieren mit Zero-Trust-Architekturen, Verschlüsselung bei der Übertragung und im Ruhezustand sowie kontinuierlicher Überwachung der Sicherheitslage, die in Plattform-Roadmaps integriert ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktionalität: Automatisierung führt, Entscheidungsunterstützung beschleunigt sich

Automatisierte Zeichnungssysteme trugen im Jahr 2024 mit 48,96 % zum Marktanteil des Underwriting Software Marktes bei und bestätigen, dass die vollständige Durchlaufverarbeitung nun zum Mainstream geworden ist. Die Stärke des Segments liegt in vorgefertigten Regelbibliotheken, Workflow-Orchestrierung und No-Code-Konfiguratoren, die es Produktteams ermöglichen, Zusatzleistungen in Minuten einzuführen. Entscheidungsunterstützungssysteme werden, obwohl kleiner, bis 2030 eine CAGR von 15,50 % erzielen, da komplexe Gewerbe- und Spezialsparten weiterhin menschliches Urteilsvermögen erfordern, das durch Analysen ergänzt wird. Integrierte Bewertungsmaschinen vereinheitlichen diese Ströme und gewährleisten Preiskonsistenz über alle Vertriebskanäle hinweg. Die Einführung einer einheitlichen Plattform durch Novum Underwriting Partners unterstreicht die Präferenz der Versicherer für End-to-End-Suiten, die Silos aufbrechen. [3]„Novum Underwriting Partners wählt Insurity-Plattform,” Insurity, insurity.com

In der Praxis wechseln Versicherer je nach Geschäftsbereich, Risikobetrag und regulatorischen Anforderungen zwischen vollständiger Automatisierung und geführter Intelligenz. Diese funktionale Konvergenz begünstigt Anbieter, die alle drei Fähigkeiten unter einem Datenmodell bündeln können – eine Dynamik, die Produkt-Roadmaps im gesamten Underwriting Software Markt neu gestaltet.

Nach Bereitstellungsmodus: Cloud-Dynamik gestaltet die Gesamtbetriebskosten neu

Vor-Ort-Konfigurationen behielten im Jahr 2024 einen Anteil von 56,69 % an der Marktgröße des Underwriting Software Marktes, aber Cloud-Bereitstellungen wachsen mit einer CAGR von 18,32 %. Das Kostengefälle ist bemerkenswert: Cloud-basierte Modelle senken Hardware- und Wartungsausgaben im Vergleich zu Legacy-Systemen um 30–40 %. Inslys Verwaltende-Generalagenten-Plattform demonstriert Inbetriebnahmen innerhalb von zwei Wochen, gegenüber sechsmonatigen Zeitfenstern für Vor-Ort-Rollouts. Regulatorische Datensouveränitätsregeln in Europa dämpfen die vollständige Übernahme öffentlicher Clouds, doch Hybrid-Clouds überbrücken die Lücke, indem sie sensible Daten vor Ort halten und Analysen in elastischen Cloud-Umgebungen betreiben.

Abonnementpreise senken zudem Kapitalhürden, passen IT-Ausgaben an das Prämienwachstum an und glätten die Aufwandserfassung – eine buchhalterische Nuance, die bei Finanzvorständen Anklang findet.

Nach Unternehmensgröße: KMU schließen die Fähigkeitslücke

Große Versicherer hielten im Jahr 2024 einen Umsatzanteil von 64,06 %, was auf tiefe Taschen und erhebliche Policenvolumina zurückzuführen ist. Dennoch werden KMU eine CAGR von 15,35 % verzeichnen und zu schlüsselfertigen, Cloud-nativen Plattformen migrieren, die einst unerreichbar schienen. Rising Tide Specialty startete den Betrieb als Verwaltender Generalagent in unter 90 Tagen mithilfe einer Software-as-a-Service-Suite und bewies, dass kleine Akteure nun unternehmensgerechte Zeichnungsstrenge erreichen können. Die Zugänglichkeit vorkonfigurierter Produkte, eingebetteter regulatorischer Vorlagen und nutzungsbasierter Preisgestaltung öffnet den Underwriting Software Markt für eine neue Kohorte digitaler Herausforderer.

Etablierte Unternehmen reagieren, indem sie Greenfield-Einheiten auf denselben Cloud-Systemen aufbauen und mit agilen Wettbewerbern Schritt halten, während sie Legacy-Schulden isolieren.

Nach Endnutzer: Verwaltende Generalagenten werden zu Technologiekatalysatoren

Versicherungsgesellschaften dominierten im Jahr 2024 mit 63,97 % des Segmentumsatzes, aber Verwaltende Generalagenten sind der Wachstumsmotor mit einer CAGR von 17,20 %, da sie größere Risiken übernehmen und nach Werkzeugen auf Versichererniveau suchen. Federatos Aggregatormodell erzielte eine 3,7-fache Steigerung der gebundenen Policen durch automatisierte Triage und Risikosteuerung. Rückversicherer, Makler und Agenten nehmen ebenfalls Plattformen in Betrieb, die Einreichungsaufnahme, Triage und Preisgestaltung vereinheitlichen und den Underwriting Software Markt über traditionelle Erstversicherer hinaus erweitern.

Der Nischenfokus und die Markteinführungsgeschwindigkeit der Verwaltenden Generalagenten decken unerfüllte funktionale Lücken auf – wie die Compliance-Verfolgung delegierter Befugnisse –, die Anbieter nun nativ einbetten und ihre Systeme weiter differenzieren.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Anteil von 39,13 %, gestützt durch ausgereifte Geschäftsbereiche, ein dichtes Agentennetz und ein gut finanziertes Insurtech-Ökosystem. Die staatliche Regulierung treibt die Nachfrage nach hochkonfigurierbaren Regelmaschinen an, die mehr als 50 Rechtsprechungen verfolgen können. Vertafores Übernahme von Surefyre im Jahr 2024 signalisiert eine anhaltende Konsolidierung, da Plattformanbieter ihre Fähigkeiten im Gewerbebereich ausbauen. Reichlich Risikokapital, erfahrene Talentpools und günstige Cloud-Richtlinien halten den Innovationszyklus der Region in Schwung.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 16,97 %, was die wachsende Versicherungsaufnahme der Mittelschicht und staatlich geförderte digitale Agenden widerspiegelt. Versicherer überspringen direkt zu Cloud-Systemen, unbelastet von jahrzehntealten Mainframes. Japanische Innovatoren wie Sasuke Financial Lab bedienen nun mehr als 45 Versicherer auf Multi-Tenant-Systemen, die auf lokale regulatorische Rahmenbedingungen zugeschnitten sind. Australiens aufsichtsrechtliche Standards und die IRDAI-Sandbox-Regulierungen Indiens katalysieren die Plattformnachfrage weiter und machen den Underwriting Software Markt zu einer strategischen Priorität für globale Anbieter, die neue Umsatzquellen erschließen wollen.

Europa verzeichnet ein stetiges Wachstum trotz strenger DSGVO- und Solvency-II-Regeln, die Architekturentscheidungen erschweren. Versicherer entscheiden sich häufig für regionale Rechenzentren und verschlüsselte Edge-Bereitstellungen, um Effizienz mit Datensouveränitätsmandaten in Einklang zu bringen. Eine Studie zur Cloud-Einführung ergab, dass 62 % der europäischen Versicherer im Jahr 2025 hybride Architekturen eingeführt haben. Durch den Brexit bedingte Unsicherheiten bei Datenflüssen erhöhen die Komplexität, beschleunigen jedoch auch die Modernisierung, da paneuropäische Gruppen Systeme rationalisieren, um Kosten zu senken und unterschiedlichen Berichtsstandards gerecht zu werden.

Lateinamerika sowie der Nahe Osten und Afrika bleiben noch in der Anfangsphase, sind aber vielversprechend. Lokale Versicherer stehen vor Kapitalbeschränkungen und fragmentierten Regulierungen, was nutzungsbasierte Software-as-a-Service-Suiten attraktiv macht. Währungsvolatilität veranlasst Anbieter, in US-Dollar zu bepreisen und Lokalisierung zu bündeln, um das Inkassorisiko zu mindern. Mit der Reifung der Solvenzrahmen wird erwartet, dass diese Regionen den langfristigen Expansionshorizont des Underwriting Software Marktes speisen.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert. Guidewire, Duck Creek, Applied Systems und Vertafore verankern die Legacy-Ebene mit breiten Produktsuiten und tiefen Integrationsnetzwerken. Neue Akteure – Insurity, BriteCore, Socotra und Federato – nagen an ihrer Basis, indem sie Microservice-Architekturen, schnellere Implementierung und eingebettete KI-Funktionen anbieten. Die strategische Differenzierung konzentriert sich auf vier Hebel: Breite der vorkonfigurierten Geschäftsbereiche, Offenheit des API-Ökosystems, integrierte Modell-Governance und Gesamtbetriebskosten.

Finanzierungsströme veranschaulichen Marktüberzeugungen. Ledgebrook zog 115 Millionen USD in einer Series-C-Finanzierungsrunde an, um seine Spezialsparten-Plattform zu skalieren. Federato sammelte 80 Millionen USD ein, um auf Verwaltende Generalagenten ausgerichtete Risikoauswahlwerkzeuge zu verfeinern. Übernahmen sind ebenso rege – Origami Risk kaufte DAIS, um die Analysen zu verbessern, während Xceedance Millennium Information Services erwarb, um Transformationsdienstleistungen zu stärken.

Traditionelle Unternehmenssoftwarefirmen wie Microsoft und Salesforce bieten ermöglichende Cloud- und CRM-Schichten, verfügen jedoch nicht über Zeichnungstiefe; Versicherer tendieren stattdessen zu Branchenspezialisten. Anbieter, die Zeichnung, Policenverwaltung und Schadenbearbeitung auf einem einzigen Datenmodell harmonisieren, sind am besten positioniert, um Mehrprodukt-Verdrängungsgeschäfte zu gewinnen.

Marktführer in der Underwriting Software-Branche

Guidewire Software, Inc.

Duck Creek Technologies

Applied Systems, Inc.

Oracle Corporation

Vertafore, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Fusion Specialty ist eine Partnerschaft mit Insly eingegangen, um eine digitale Verwaltende-Generalagenten-Plattform für Spezialrisiken zu starten und die vollständige Durchlaufzeichnung für Nischensegmente einzuführen.

- Februar 2025: Paperclip hat sich mit White Swan zusammengetan, um KI-gestützte Dokumentenverarbeitung in Zeichnungsworkflows zu integrieren und die manuelle Dateneingabe um 80 % zu reduzieren.

- November 2024: Vertafore hat Surefyre übernommen, um seinen Gewerbebereich auszubauen und das Wachstum im mittleren Marktsegment zu beschleunigen.

- Oktober 2024: Ledgebrook hat eine Series-C-Runde über 115 Millionen USD abgeschlossen, angeführt von Insight Partners, zur Finanzierung der Plattformerweiterung in Nordamerika und Europa.

Berichtsumfang des globalen Underwriting Software Marktes

| Automatisierte Zeichnungssysteme |

| Bewertungsmaschinen |

| Entscheidungsunterstützungssysteme |

| Vor Ort |

| Cloud |

| Großunternehmen |

| KMU |

| Versicherungsgesellschaften |

| Versicherungsmakler und -agenturen |

| Rückversicherer |

| Verwaltende Generalagenten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Benelux | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Königreich Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Funktionalität | Automatisierte Zeichnungssysteme | ||

| Bewertungsmaschinen | |||

| Entscheidungsunterstützungssysteme | |||

| Nach Bereitstellungsmodus | Vor Ort | ||

| Cloud | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| KMU | |||

| Nach Endnutzer | Versicherungsgesellschaften | ||

| Versicherungsmakler und -agenturen | |||

| Rückversicherer | |||

| Verwaltende Generalagenten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Benelux | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Königreich Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Underwriting Software Markt im Jahr 2025 und wie schnell wird er wachsen?

Die Größe des Underwriting Software Marktes beträgt im Jahr 2025 7,15 Milliarden USD und wird voraussichtlich mit einer CAGR von 12,48 % auf 12,88 Milliarden USD bis 2030 wachsen.

Welches Funktionssegment führt bei den Ausgaben?

Automatisierte Zeichnungssysteme führen mit einem Anteil von 48,96 % im Jahr 2024, was den Schwerpunkt der Versicherer auf die Effizienz der vollständigen Durchlaufverarbeitung widerspiegelt.

Warum gewinnen Cloud-Bereitstellungen bei Versicherern an Bedeutung?

Cloud-Plattformen senken die Gesamtbetriebskosten um bis zu 40 %, ermöglichen schnellere Markteinführungen und vereinfachen Compliance-Updates, was eine CAGR von 18,32 % für Cloud-Bereitstellungen bis 2030 antreibt.

Was treibt die Nachfrage der Verwaltenden Generalagenten nach Zeichnungstechnologie an?

Verwaltende Generalagenten benötigen Analysen auf Versichererniveau und Kontrollen für delegierte Befugnisse, um Risiken effektiv zu bepreisen und Margen zu verteidigen, was zu einer CAGR von 17,20 % bis 2030 führt.

Welche Region wird bis 2030 am schnellsten wachsen?

Asien-Pazifik wird mit einer CAGR von 16,97 % das höchste regionale Wachstum verzeichnen, unterstützt durch steigende Versicherungsdurchdringung und staatliche Digitalisierungsinitiativen.

Welcher Schlüsselfaktor hemmt die Einführung bei kleinen Versicherern?

Hohe Anfangskosten und komplexe Implementierungsaufwände bleiben die größten Hindernisse, insbesondere für Versicherer ohne große Kapitalbudgets.

Seite zuletzt aktualisiert am: