Marktgröße und Marktanteil für Produktivitäts-Apps

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

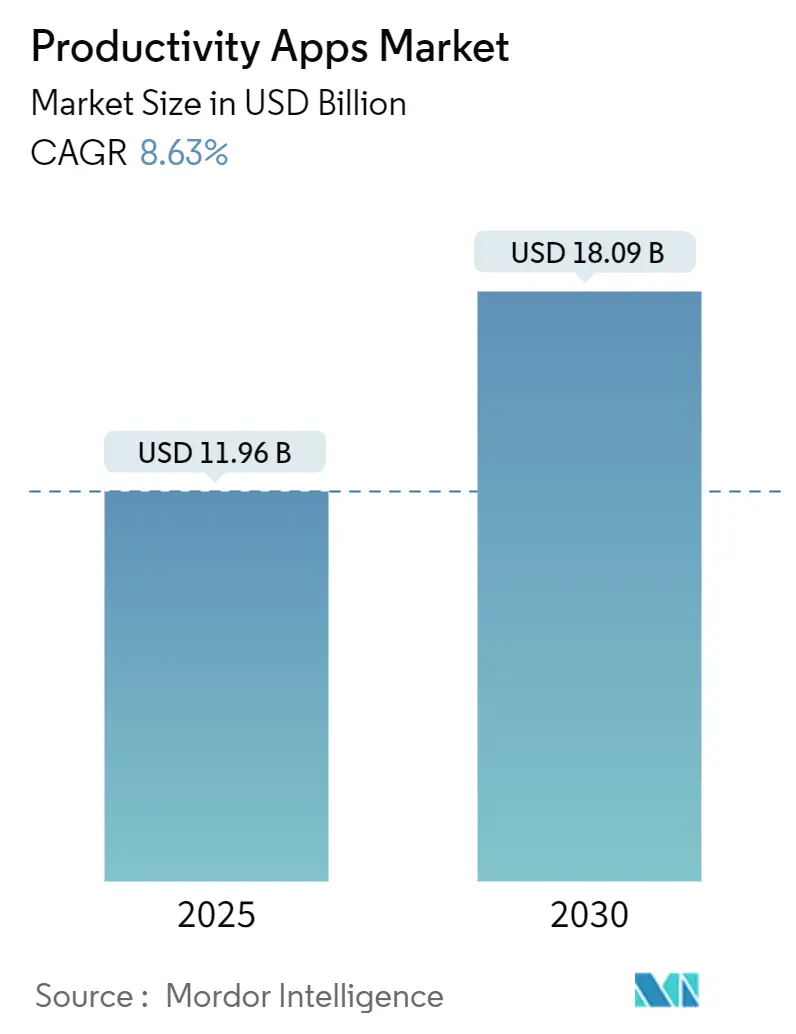

| Marktgröße (2025) | 11.96 Milliarden US-Dollar |

| Marktgröße (2030) | 18.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.63% CAGR |

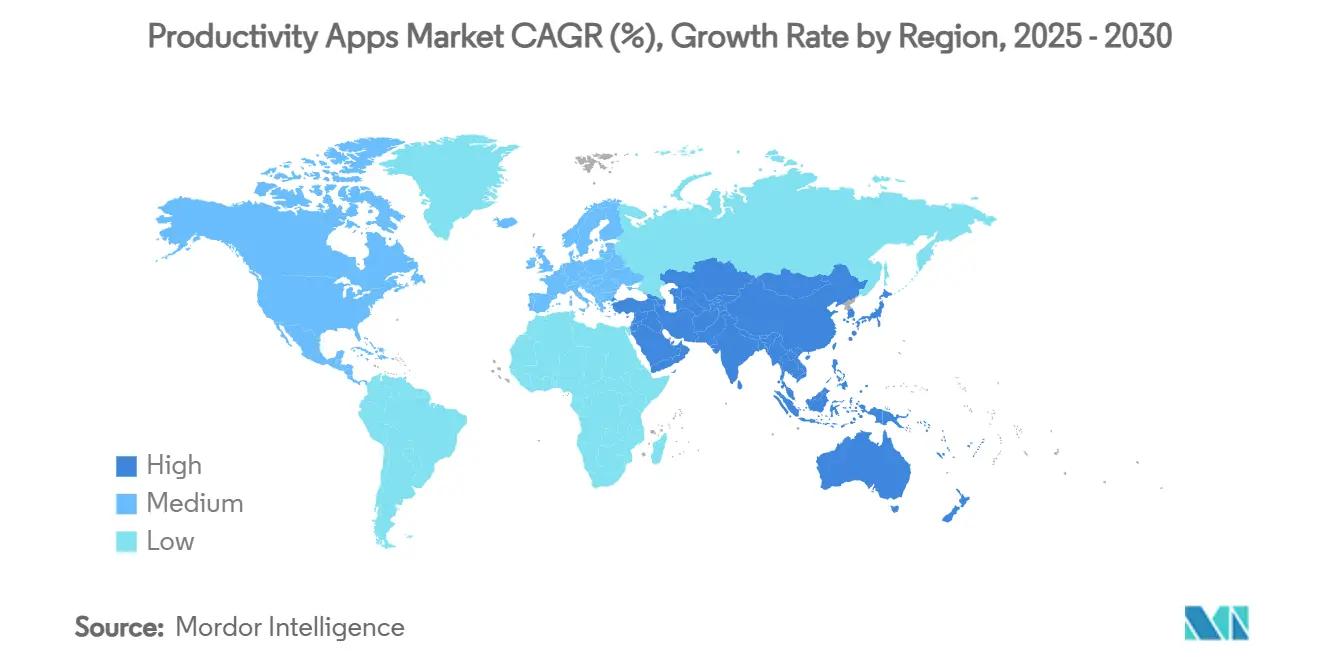

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

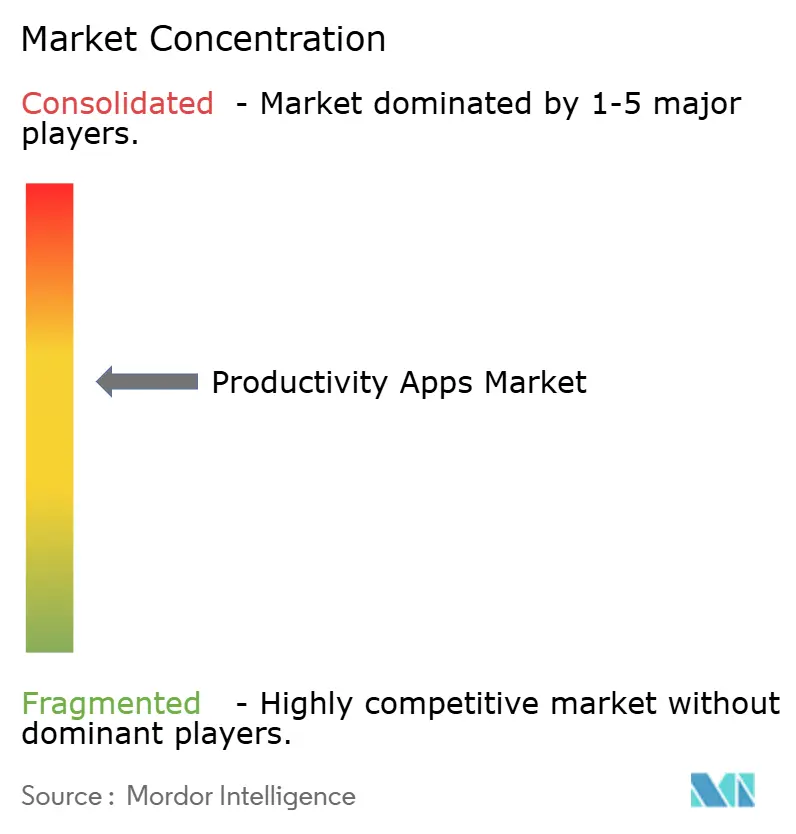

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Produktivitäts-Apps von Mordor Intelligence

Die Marktgröße für Produktivitäts-Apps beläuft sich im Jahr 2025 auf 11,96 Milliarden USD und wird voraussichtlich bis 2030 auf 18,09 Milliarden USD anwachsen, was einer CAGR von 8,63 % im Zeitraum 2025–2030 entspricht. Die Nachfrage steigt, da hybrides Arbeiten eine kritische Masse erreicht – 30 % der Meetings erstrecken sich mittlerweile über mehr als eine Zeitzone, was Unternehmen dazu zwingt, plattformübergreifender Zusammenarbeit Priorität einzuräumen. Anbieter verknüpfen Investitionen in Produktivitätstechnologie erfolgreich mit messbaren Ergebnissen; so reduzierte Eaton beispielsweise die Dokumentationszeit um 83 %, nachdem KI-gestütztes Authoring in seine globale Wissensdatenbank integriert wurde. Der Adoptionsschwung profitiert zudem von der stetigen Konsumerisierung von Unternehmenssoftware, der fortschreitenden Cloud-Migration und der raschen Bündelung von Automatisierung mit traditionellem Aufgabenmanagement. Die Wettbewerbsintensität bleibt hoch, da etablierte Anbieter und Start-ups darum wetteifern, sich durch KI-Genauigkeit, Workflow-Breite und Ökosystem-Erweiterbarkeit zu differenzieren. Gleichzeitig dämpfen strukturelle Gegenwindfaktoren wie digitale Erschöpfung und zunehmende Sicherheitsvorfälle im Zusammenhang mit KI-Funktionen die kurzfristige Wachstumskurve.

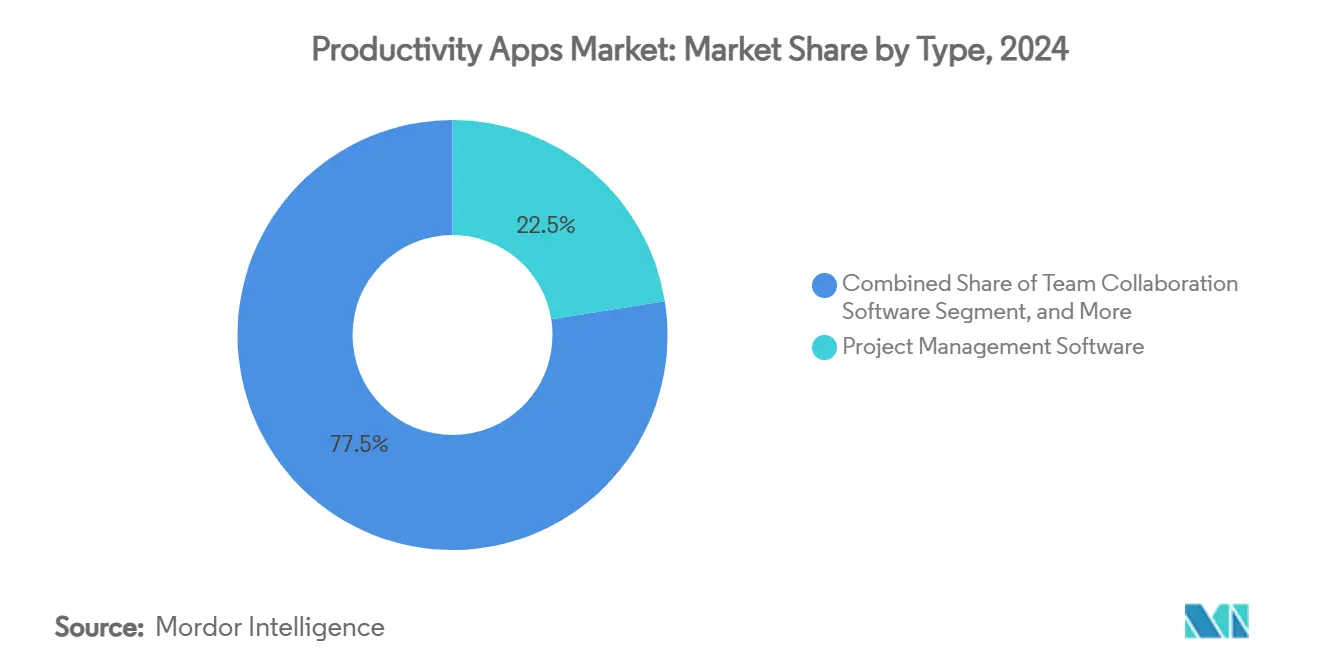

- Nach Produkttyp führte Projektmanagementsoftware mit einem Marktanteil von 22,5 % am Markt für Produktivitäts-Apps im Jahr 2024, während Automatisierungs- und Integrationsplattformen bis 2030 voraussichtlich mit einer CAGR von 9,2 % wachsen werden.

- Nach Plattform entfielen Web-/Desktop-Bereitstellungen im Jahr 2024 auf einen Anteil von 66,5 % an der Marktgröße für Produktivitäts-Apps, während mobile Bereitstellungen mit einer CAGR von 10,0 % bis 2030 die schnellste Wachstumsdynamik aufweisen.

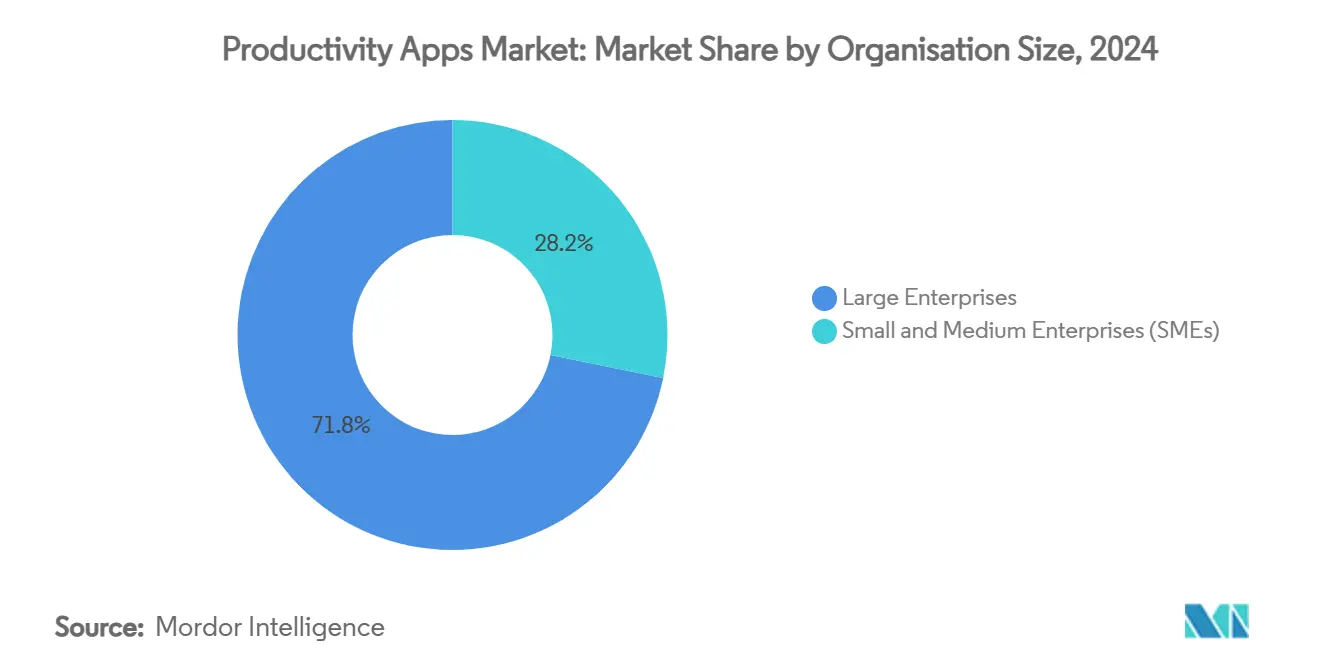

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2024 71,8 % des Marktwerts für Produktivitäts-Apps, während kleine und mittlere Unternehmen bis 2030 voraussichtlich mit einer CAGR von 10,5 % wachsen werden.

- Nach Endnutzerbranche hielt IT & Telekommunikation im Jahr 2024 einen Anteil von 18,4 % an der Marktgröße für Produktivitäts-Apps, und die Fertigungsindustrie verzeichnet bis 2030 eine CAGR von 8,8 %.

- Nach Geografie behielt Nordamerika im Jahr 2024 die Führungsposition mit einem Anteil von 38,1 % am Markt für Produktivitäts-Apps, während der asiatisch-pazifische Raum mit einer CAGR von 9,6 % im Zeitraum 2025–2030 die höchste Wachstumsrate aufweist.

Globale Trends und Erkenntnisse zum Markt für Produktivitäts-Apps

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Remote- und hybride Arbeitsmodelle | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Cloud-Computing und SaaS-Bereitstellung | +1.5% | Global | Langfristig (≥ 4 Jahre) |

| KI und Automatisierung für Workflow-Effizienz | +2.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Plattformübergreifende Kollaborationssuiten | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| No-Code-/Low-Code-Marktplätze | +1.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Apps für digitales Wohlbefinden | +0.7% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Remote- und hybriden Arbeitsmodellen

Das grenzüberschreitende Online-Arbeitsvolumen ist seit der Pandemie um 30 % gestiegen, was auf eine langfristige Veränderung der Anforderungen an die Zusammenarbeit hindeutet. Führungskräfte akzeptieren zunehmend, dass verteiltes Arbeiten dauerhaft ist, auch wenn Büropräsenzpflichten bestehen bleiben, was die Beschaffung sicherer Cloud-Suiten fördert, die physische und virtuelle Arbeitsbereiche verbinden. Technologie-Roadmaps umfassen nun asynchrones Messaging, gemeinsame Arbeitsflächen und Workflow-Engines, die Zeitzonenhindernisse beseitigen. Die Nachfrage ist besonders ausgeprägt in Indien und anderen aufstrebenden Talentregionen, die auf globales Freelancing angewiesen sind, um wettbewerbsfähig zu bleiben. Unternehmen bauen daher ihre digitalen Arbeitsplätze zunehmend auf integrationsorientierten Architekturen auf, die Kommunikation, Dateien und Analysen orchestrieren können.

Integration von KI und Automatisierung für Workflow-Effizienz

Es wird erwartet, dass mehr als 20 % der Unternehmensanwendungen bis 2028 KI-gesteuerte Personalisierung integrieren werden, wodurch prädiktive Aufgabenautomatisierung in den Mittelpunkt der Softwareauswahl rückt. Die Unternehmensausgaben für ChatGPT-Lizenzen stiegen um 600 % im Jahresvergleich, was bestätigt, dass Mainstream-Käufer generative KI nun über Pilotprojekte hinaus testen.[1]Emburse, "2024 Tech Spend Index Highlights Growing Investment in SaaS and AI," emburse.com Hersteller veranschaulichen den Nutzen, bei dem anfängliche Einführungsschwierigkeiten einer Produktivitäts-J-Kurve weichen, die später Durchsatz und Verfügbarkeit steigert. Yahoo Japans Entscheidung, generative KI für alle 11.000 Mitarbeiter verpflichtend einzuführen, unterstreicht, wie große Organisationen Piloterkenntnisse in vollständige Betriebsmodelle umwandeln. Politikforscher beobachten ebenfalls positive Auswirkungen auf die Arbeitsproduktivität, sofern Unternehmen gleichzeitig in Weiterbildung und sichere Datenpipelines investieren.

No-Code-/Low-Code-Erweiterbarkeitsmarktplätze

Drei Viertel der Unternehmen nutzen bereits mindestens vier No-Code-Tools, was eine strukturelle Neuverteilung von Entwicklungsaufgaben von der IT hin zu Fachexperten verdeutlicht. Der Marktwert könnte bis 2030 auf 251 Milliarden USD anwachsen, da Citizen Developer Qualifikationslücken schließen und die Zeit bis zur Wertschöpfung verkürzen. Führende Beratungsunternehmen stellen fest, dass Low-Code-Plattformen im Jahr 2021 75 % der neuen Unternehmensanwendungen lieferten und der Schwung sich nur beschleunigt hat, insbesondere wenn KI Komponenten vorschlägt, die Nutzer per Drag-and-Drop in Workflows integrieren. Unternehmens-IT-Teams sind mittlerweile für 63 % des täglichen Betriebs auf No-Code-Oberflächen angewiesen, was zeigt, dass diese Tools zu einem Kernbestandteil geworden sind. Die daraus resultierende Agilität verkürzt Innovationszyklen und ermöglicht es Unternehmen, Geschäftsprozesse in Wochen statt in Quartalen zu iterieren.

Verbreitung von Cloud-Computing und SaaS-Bereitstellung

Die SaaS-Ausgaben stiegen im zweiten Quartal 2024 um 7,7 %, obwohl Finanzteams Abonnementüberschneidungen kritisch prüften. Cloud-native Architektur ermöglicht sofortige Updates und globale Verfügbarkeit, wirft jedoch Bedenken hinsichtlich Datenresidenz und Anbieterabhängigkeit auf. Microsofts Copilot-Einführung verdeutlicht sowohl die Nachfrage als auch die Komplexität von Cloud-KI, wobei fast 70 % der Fortune-500-Unternehmen den Assistenten innerhalb seines ersten Jahres adoptierten. API-First-Design wird zunehmend zum Standard, um unterschiedliche Plattformen zu kohärenten digitalen Arbeitsbereichen zu verknüpfen, doch inkonsistente Rate-Limits und Schema-Versionen schränken die Interoperabilität zwischen Anbietern weiterhin ein. Insgesamt senkt die SaaS-Bereitstellung die Einstiegshürden für kleine Teams und unterstützt gleichzeitig die Skalierungsanforderungen multinationaler Bereitstellungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheit und Datenschutz in Cloud-Apps | -1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Abonnementmüdigkeit bei KMU | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| API-Rate-Limits und Interoperabilitätslücken | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Digitale Erschöpfung und reduzierte Endnutzerakzeptanz | -0.8% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzbedenken in Cloud-Apps

Der Anteil der Sicherheitsvorfälle im Zusammenhang mit KI-Tools stieg von 27 % im Jahr 2023 auf 40 % im Jahr 2025, was verdeutlicht, wie schnell Innovation die Governance überholt.[2]Knostic, "Microsoft Copilot Data Security & Governance Guide," knostic.ai Unternehmen müssen Zero-Trust-Prinzipien und Content-Filterung über jeden Produktivitäts-Workflow legen, da sensible Daten nun durch Textgenerierungs-, Zusammenfassungs- und durchsuchbare Transkriptmodule fließen. Für regulierte Branchen werden vertragliche Zusätze wie HIPAA Business Associate Agreements obligatorisch, bevor KI-Funktionen in Betrieb genommen werden können. Übermäßig weitreichende Zugriffsrechte und halluzinierte Inhalte erhöhen das Risiko und erzwingen zusätzliche Überprüfungszyklen, die Einführungen verlangsamen. Infolgedessen bevorzugen Käufer zunehmend Anbieter, die transparente Sicherheits-Roadmaps und Bestätigungen durch Drittanbieterprüfungen veröffentlichen.

Digitale Erschöpfung als Hemmnis für die Endnutzerakzeptanz

Kognitive Überlastung durch kontinuierliche Benachrichtigungen und virtuelles Multitasking untergräbt genau die Effizienz, die Software verspricht. Quantitative Studien zeigen, dass eine hohe Informationslast mit Stress, Burnout und schlechteren psychischen Gesundheitsergebnissen korreliert. Gig-Economy-Arbeitnehmer zeigen gesteigerte Kreativität, wenn sie in Technologie vertieft sind, doch sobald die Schwellenwerte der digitalen Sättigung überschritten werden, sinkt die kreative Leistung und Burnout nimmt zu. Remote-Umgebungen verschärfen die Herausforderung, indem sie die Grenzen zwischen Arbeit und Privatleben verwischen, was Organisationen dazu veranlasst, strukturierte „Digital-Detox”-Richtlinien und Analysen einzuführen, die die Zusammenarbeit außerhalb der Arbeitszeiten begrenzen. Wenn dieses Problem nicht angegangen wird, verringert Ermüdung die Nutzungsraten und kann umfassendere Plattform-Upgrades verzögern, insbesondere dort, wo Arbeitsvorschriften die psychosoziale Sicherheit betonen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Projektmanagement führt, während Automatisierung an Fahrt gewinnt

Projektmanagement behauptete im Jahr 2024 einen Marktanteil von 22,5 % am Markt für Produktivitäts-Apps und spiegelt damit seine fest verankerte Rolle bei der Orchestrierung komplexer, funktionsübergreifender Initiativen wider. Die Nachfrage bleibt robust, da Unternehmen agile Praktiken skalieren und Gantt-, Kanban- und Risikoverfolgungsfunktionen benötigen, die Führungsdashboards speisen. Dennoch setzen Automatisierungs- und Integrationsplattformen mit einer CAGR von 9,2 % bis 2030 das Wachstumstempo, da Organisationen von der manuellen Aufgabenerfassung zur ereignisgesteuerten Workflow-Orchestrierung übergehen. Der Wandel zeigt sich in steigenden API-Aufrufvolumina und der Einführung triggerbasierter Regeln, die repetitive Aktionen an Bots übergeben und Manager für übergeordnete Planung freisetzen. Kollaborationssuiten, die Chat, Whiteboarding und Projektzeitpläne verbinden, gewinnen ebenfalls an Bedeutung und erodieren die traditionelle Trennung zwischen Arbeitsausführung und Kommunikation. Notiztools entwickeln sich zu KI-gestützten Wissensdatenbanken, die Meeting-Ergebnisse zusammenfassen und wiederverwendbare Snippets bereitstellen, was den Suchaufwand reduziert. Digitale Whiteboards wie Miro – das mittlerweile 200.000 Kunden bedient – veranschaulichen, wie visuelle Arbeitsflächen die Kreativitätslücke virtueller Meetings schließen. Apps zur Fokussteuerung entstehen weiterhin, angetrieben durch Initiativen zum Wohlbefinden und politischen Druck zur Minderung digitaler Überlastung. Insgesamt bestätigen diese Dynamiken einen zweigleisigen Markt, in dem strukturierte Projektsteuerung mit leichtgewichtigen Automatisierungsschichten koexistiert, die Workflows in Echtzeit anpassen.

Nach Plattform: Mobile Dynamik fordert Desktop-Dominanz heraus

Web-/Desktop-Bereitstellungen erfassen im Jahr 2024 weiterhin 66,5 % des Marktwerts für Produktivitäts-Apps, da Unternehmen historisch auf browserzentrierte Suiten standardisiert haben, die sich in unternehmenseigene Identitätssysteme integrieren. Dennoch beschleunigen sich mobile Installationen mit einer CAGR von 10,0 % bis 2030, begünstigt durch die Tatsache, dass Mitarbeiter ihr Smartphone täglich rund 150 Mal in die Hand nehmen. Mobilität hat sich von bloßer Bequemlichkeit zur Notwendigkeit gewandelt, da sowohl Mitarbeiter an der Front als auch Manager eine Funktionsparität über alle Geräte hinweg erwarten. Low-Code-Rapid-Mobile-Development schließt Talentlücken, indem es Fachspezialisten ermöglicht, Micro-Apps ohne Objective-C- oder Kotlin-Kenntnisse zusammenzustellen. Browser-Erweiterungen und Progressive Web Apps verwischen die Grenzen weiter und ermöglichen es Wissensarbeitern, Sitzungen über Laptop, Tablet und Smartphone hinweg fortzusetzen, ohne den Kontext zu verlieren. Trotz des Wachstums steht Mobil vor Herausforderungen wie Akkuentleerung durch kontinuierliche Videoanrufe und der Notwendigkeit containerisierter Datenmodelle, die Unternehmenssicherheitsstandards auf privaten Geräten erfüllen. Anbieter, die adaptive Layouts, Offline-Bearbeitung und biometrische Anmeldung bieten, sind am besten positioniert, um vom Aufschwung zu profitieren. Plattformübergreifende SDKs stellen derweil sicher, dass eine einzige Codebasis mehrere Formfaktoren ansprechen kann, was Veröffentlichungszyklen verkürzt und Fragmentierung reduziert.

Nach Unternehmensgröße: KMU-Beschleunigung verringert den Abstand

Großunternehmen entfielen im Jahr 2024 auf 71,8 % der Ausgaben, da komplexe Workflows, globale Compliance und tiefgreifende Anpassungsanforderungen mehrjährige Produktivitäts-Roadmaps rechtfertigen. Diese Organisationen setzen oft mehr als 200 verschiedene SaaS-Produkte ein, was Integrationsengines und Lizenzsteuerung unerlässlich macht. Kleine und mittlere Unternehmen werden jedoch voraussichtlich mit einer CAGR von 10,5 % wachsen und einen steigenden Anteil am Gesamtpool gewinnen. Cloud-Abonnementtarife und integrierte Best-Practice-Vorlagen reduzieren den Onboarding-Aufwand und ermöglichen es KMU, von Funktionen zu profitieren, die einst Fortune-Scale-IT-Stacks vorbehalten waren. Studien zeigen, dass KMU, die IoT-fähige Bestandsmodule in ihre Produktivitätssuiten integrieren, Verbesserungen der Bestandsgenauigkeit von 25–35 % sowie Senkungen der Lagerkosten von 20–30 % erzielen und in der Regel innerhalb von 18 Monaten einen positiven ROI realisieren. Herausforderungen bleiben bestehen: KMU sind besonders empfindlich gegenüber Abonnementüberschneidungen und verfügen oft nicht über spezialisierte Administratoren, was Anbieter dazu veranlasst, Support und Nutzungsanalysen in Einstiegspläne zu bündeln. Öffentliche Programme in Europa leiten zudem Fördermittel in die KMU-Digitalisierung, was auf politische Unterstützung für eine nachhaltige Akzeptanz hindeutet.

Nach Endnutzerbranche: Fertigung entwickelt sich zum schnellsten Wachstumssegment

IT und Telekommunikation behielten im Jahr 2024 die Führungsposition mit einem Marktanteil von 18,4 % am Markt für Produktivitäts-Apps, was das hohe Volumen global verteilter Ingenieurarbeit in diesem Sektor widerspiegelt, das frühzeitig von Kollaborationssuiten profitiert. Die Fertigungsindustrie verzeichnet jedoch mit einer CAGR von 8,8 % bis 2030 das höchste Wachstum, da Industrie 4.0 die Grenzen zwischen Fabrik- und Bürosoftware verwischt. Werksleiter integrieren zunehmend visuelle Whiteboards, Issue-Tracking und KI-Analysen in operative Dashboards und synchronisieren damit Wartungsteams und Lieferkettenpartner. BFSI-Teams verlassen sich auf strukturierte Genehmigungsketten, die den strengen Prüfpfaden entsprechen, die von Regulierungsbehörden gefordert werden. Das Gesundheitswesen adoptiert klinisch zertifizierte Kommunikationshubs zur Koordination von Versorgungspfaden und Forschungsprotokollen. Bildung bleibt ein Kernbereich, wobei Universitäten LMS-Module direkt in Workspace-Apps integrieren, um gemischtes Lernen zu ermöglichen. Einzelhandel und E-Commerce setzen Produktivitätsfunktionen in Merchandising- und Kundenbetreuungsteams ein, insbesondere während saisonaler Volumenspitzen. Behörden setzen auf sichere, prüfungsbereite kollaborative Suiten, um Transparenzanforderungen zu erfüllen, obwohl Beschaffungszyklen weiterhin langwierig sind. Branchenübergreifend ist der gemeinsame Nenner eine engere Abstimmung zwischen der Ausführung an der Front und der Back-Office-Analytik, häufig vermittelt durch KI-Assistenten, die umsetzbare Erkenntnisse liefern.

Geografische Analyse

Nordamerika bewahrte im Jahr 2024 einen Anteil von 38,1 % an den globalen Ausgaben aufgrund reifer Cloud-Infrastruktur, kontinuierlicher Innovationsfinanzierung und hoher Pro-Kopf-Lizenzzahlen. Multinationale Unternehmen aus den Vereinigten Staaten führen die Adoption von KI-Copiloten und Low-Code-Automatisierung an und nutzen diese, um weitläufige Anwendungsportfolios zu rationalisieren. Kanada folgt durch Bundesprogramme, die die KMU-Digitalisierung subventionieren, während Mexiko von Nearshoring-Trends profitiert, die eine grenzüberschreitende Projektorchestrierung erfordern. Das Wachstum verlangsamt sich leicht, da Großunternehmen in Kernkommunikationsmodulen eine Sättigung erreichen und ihren Fokus auf Integrationsqualität und Sicherheitslage richten. Die regulatorische Kontrolle der KI-Inhaltsgenerierung treibt auch eine vorsichtige Einführung generativer Funktionen voran, insbesondere in Gesundheits- und Behördenkonten.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 9,6 % für 2025–2030 die schnellste Expansion, angetrieben durch demografische Größe, rasche Smartphone-Durchdringung und aggressive digitale Agenden der Regierungen. Indien und Indonesien veranschaulichen, wie Cloud-Kollaboration Exporteure von IT-Dienstleistungen und Back-Office-Prozessauslagerungen stärkt. Chinesische Hersteller integrieren Produktivitäts-Dashboards mit MES und ERP, um Smart-Factory-Ziele zu beschleunigen, während Japans Dienstleistungsunternehmen generative KI-Playbooks wie Yahoo Japans unternehmensweites Mandat formalisieren. Das Ergebnis ist ein mehrschichtiger Markt, in dem einheimische SaaS-Anbieter neben globalen Marktteilnehmern koexistieren und ihre Angebote jeweils an lokale Sprache, Compliance und Zahlungspräferenzen anpassen. Investoren injizieren Kapital in vertikal spezialisierte Start-ups und erweitern damit die Softwareauswahl für Unternehmenskäufer weiter.

Europa bietet eine beträchtliche Opportunitätsbasis, realisiert jedoch eine langsamere Entwicklung, da nur 15 % der digitalen Transformationsprojekte die Zielkapazitäten vollständig implementiert haben. Unternehmen erwarten eine Produktivitätssteigerung von 38 %, sobald die Einführungen ausgereift sind, nennen jedoch Qualifikationsmangel und fragmentierte Regulierungsregimes als Haupthindernisse. Der Block meldet dennoch 100 Millionen zusätzliche digitale Verbraucher seit 2019, was auf eine nachgelagerte Nachfrage hindeutet. Nordische Länder und die Benelux-Länder übertreffen bei der Adoption KI-gesteuerter Automatisierung, während Südeuropa aufgrund kleinerer durchschnittlicher Unternehmensgrößen und begrenzter IT-Budgets zurückbleibt. Über die Kernregionen hinaus stellen Südamerika sowie der Nahe Osten und Afrika aufstrebende Grenzmärkte dar, in denen verbesserte Glasfaserverbindungen und der Start von Cloud-Rechenzentren die Adoptionshürden schrittweise senken und langfristige Rückenwindfaktoren für Anbieter schaffen, die Preisgestaltung und Support lokalisieren können.[3]Bas Bakker, "How AI Can Boost Productivity in Latin America," imf.org

Wettbewerbslandschaft

Der Wettbewerb ist moderat bis hoch, wobei Plattformgiganten wie Microsoft, Google und Atlassian integrierte Suiten nutzen, um den Unternehmensanteil am Wallet zu sichern, während Spezialanbieter wie Asana, Monday.com, Notion und Context bei Benutzerfreundlichkeit und KI-Tiefe innovieren. Fusionen und Übernahmen prägen das Feld: Grammarlys Kauf von Coda vereint Schreibunterstützung mit flexiblen Workspace-Dokumenten, und Smartsheets Verkauf für 8,4 Milliarden USD an Private-Equity-Eigentümer injiziert frisches Kapital für die Expansion im Bereich Enterprise Work Management. Atlassian erweitert seine Reichweite durch den Kauf von Loom und die Integration von KI-Assistenten, die Video-Meetings direkt in Jira und Confluence automatisch zusammenfassen. Unterdessen drängen Canva und Miro die visuelle Kollaboration in angrenzende Whiteboarding-Nischen und fordern traditionelle Präsentationssoftware heraus.

Die strategische Differenzierung hängt von drei Hebeln ab. Erstens liefern proprietäre KI-Modelle, die die Genauigkeit von Zusammenfassungen, die Extraktion von Aktionspunkten und die Sprachübersetzung verbessern, greifbaren Nutzerwert. Zweitens fördern offene APIs und Marktplatz-Ökosysteme Drittanbieter-Erweiterungen, die Kunden durch Netzwerkeffekte binden. Drittens verkürzen vertikalisierte Vorlagen und Compliance-Bibliotheken die Bereitstellungszyklen in regulierten Branchen. Neue Marktteilnehmer nutzen Lücken wie digitale Wohlbefindens-Analysen und Low-Code-Automatisierung für nicht-technisches Personal, oft über Freemium-Tarife zur Förderung viraler Adoption. Etablierte Anbieter reagieren, indem sie Lizenzbündel erweitern und Copiloten im gesamten Workflow integrieren, um die tägliche Nutzerrelevanz aufrechtzuerhalten.

Die Preiskomplexität steigt, da Beschaffungsteams gegen Abonnementausbreitung kämpfen. Anbieter betonen Gesamtbetriebskostenberechnungen, die Automatisierungseinsparungen einschließen, um Lizenzerweiterungen zu rechtfertigen. Die Sicherheitslage wird nach dem Anstieg KI-bezogener Vorfälle zu einem primären Entscheidungsfaktor und rückt Drittanbieterprüfungen sowie regionale Daten-Hosting-Optionen in den Vordergrund von Verkaufsgesprächen. Die Gesamtmarktarchitektur wird sich voraussichtlich um eine Handvoll breiter Plattformen konsolidieren, die neben einem langen Schwanz von Mikro-Spezialisten koexistieren, die sich auf domänenspezifische Bedürfnisse konzentrieren.

Marktführer der Branche für Produktivitäts-Apps

Microsoft Corporation

Google LLC

Atlassian Corporation PLC

Salesforce Inc. (Slack)

Citrix Systems Inc. (GoTo)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Context erhielt 11 Millionen USD an Seed-Finanzierung, um eine KI-native Office-Suite zu starten, die Wissensarbeit über generative Agenten automatisiert.

- März 2025: Notion überschritt 100 Millionen Nutzer und kündigte Notion Mail nach positivem Beta-Feedback an.

- Januar 2025: Atlassian meldete einen annualisierten Umsatz von 5 Milliarden USD und überschritt 1 Million monatlich aktive KI-Nutzer auf seiner Plattform.

- Januar 2025: Smartsheet schloss seine Übernahme durch Blackstone und Vista Equity Partners für 8,4 Milliarden USD ab und zahlte den Aktionären 56,50 USD je Aktie.

Berichtsumfang des globalen Marktes für Produktivitäts-Apps

| Projektmanagementsoftware |

| Software für die Teamzusammenarbeit |

| Notizen und Dokumentation |

| Zeiterfassung und Terminplanung |

| Tools zur Fokus- und Ablenkungssteuerung |

| Automatisierungs- und Integrationsplattformen |

| Digitales Whiteboarding |

| Sonstige Typen |

| Web / Desktop |

| Mobil (iOS und Android) |

| Plattformübergreifend / Browser-Erweiterungen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Bildung |

| Fertigung |

| Einzelhandel und E-Commerce |

| Medien und Unterhaltung |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Projektmanagementsoftware | |

| Software für die Teamzusammenarbeit | ||

| Notizen und Dokumentation | ||

| Zeiterfassung und Terminplanung | ||

| Tools zur Fokus- und Ablenkungssteuerung | ||

| Automatisierungs- und Integrationsplattformen | ||

| Digitales Whiteboarding | ||

| Sonstige Typen | ||

| Nach Plattform | Web / Desktop | |

| Mobil (iOS und Android) | ||

| Plattformübergreifend / Browser-Erweiterungen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Bildung | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Medien und Unterhaltung | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Produktivitäts-Apps?

Die Marktgröße für Produktivitäts-Apps beträgt im Jahr 2025 11,96 Milliarden USD.

Wie schnell wird der Markt für Produktivitäts-Apps voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2025 und 2030 eine CAGR von 8,63 % verzeichnen.

Welche Produktkategorie hat heute den größten Marktanteil?

Projektmanagementsoftware führt mit einem Marktanteil von 22,5 % im Jahr 2024.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer prognostizierten CAGR von 9,6 % bis 2030.

Was ist das größte Risiko, das die Adoption verlangsamt?

Datensicherheits- und Datenschutzbedenken rund um KI-fähige Cloud-Apps stellen derzeit das größte Hemmnis dar und reduzieren die prognostizierte CAGR um schätzungsweise 1,3 Prozentpunkte.

Seite zuletzt aktualisiert am: