Größe und Marktanteil des skandinavischen Marktes für den Bau von Fertighäusern

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

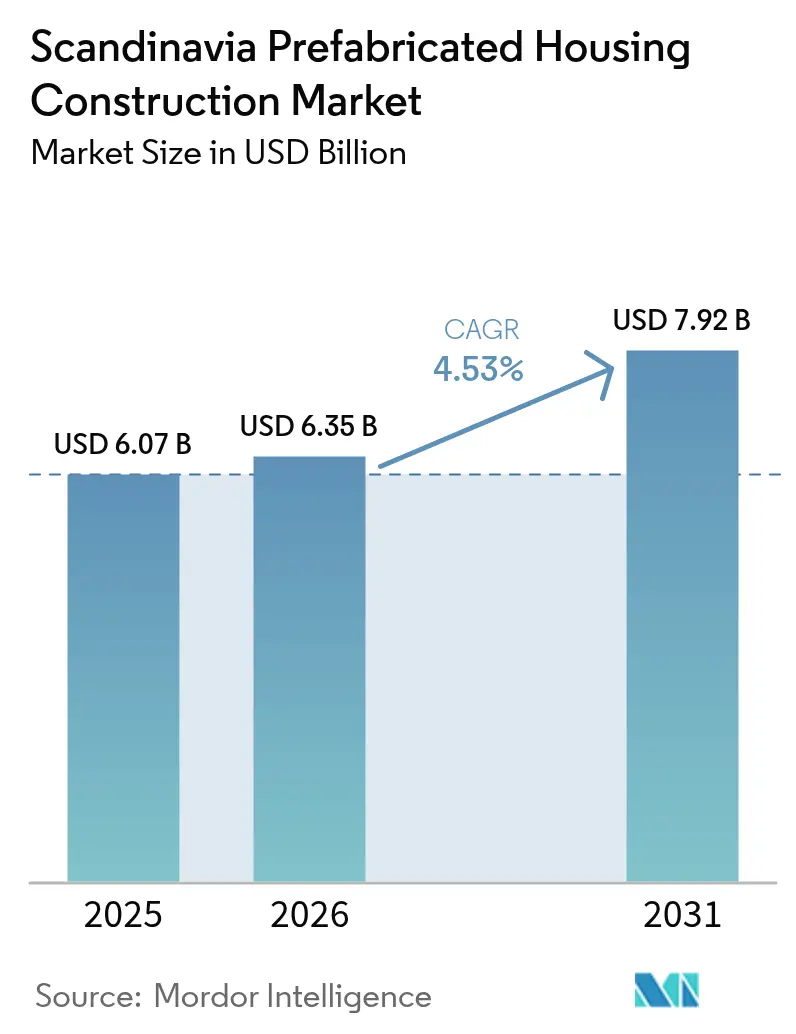

| Marktgröße im Basisjahr (2025) | 6.07 Milliarden US-Dollar |

| Marktgröße (2026) | 6.35 Milliarden US-Dollar |

| Marktgröße (2031) | 7.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.53% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des skandinavischen Marktes für den Bau von Fertighäusern von Mordor Intelligence

Die Größe des skandinavischen Marktes für den Bau von Fertighäusern soll von 6,07 Milliarden USD im Jahr 2025 auf 6,35 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 7,92 Milliarden USD bei einer CAGR von 4,53 % über den Zeitraum 2026–2031 erreichen. Da mittlerweile über 80 % der norwegischen Bevölkerung in Städten leben und für Oslo bis 2030 ein Bevölkerungsanstieg von 30 % prognostiziert wird, hat sich der Bedarf an effizienten Wohnlösungen intensiviert. Dieser Urbanisierungstrend hat Innovationen in Baumethoden katalysiert, insbesondere in Schweden, wo mindestens 45 % der Neubauten Fertigungstechniken außerhalb des Bauplatzes nutzen. Das raue nordische Klima, bei dem die Wintertemperaturen häufig auf -20 °C fallen, hat die Einführung von Fertighaus-Methoden weiter beschleunigt und ermöglicht eine effiziente ganzjährige Produktion unabhängig von den Wetterbedingungen.

Die Branche erlebt eine bemerkenswerte Entwicklung nachhaltiger Baupraktiken, insbesondere in großen Ballungszentren. Oslo hat sich als Vorreiter im nachhaltigen Bauen etabliert und ehrgeizige Pläne umgesetzt, um bis 2025 emissionsfreie Baustellen zu erreichen. Diese Initiative ist besonders bedeutsam, da der Bausektor derzeit 10 % der globalen Treibhausgasemissionen ausmacht und 38 % zu den weltweiten CO2-Emissionen beiträgt. Der Übergang zu nachhaltigen Praktiken hat zu Innovationen in modularen Bautechniken geführt, wobei Unternehmen zunehmend umweltfreundliche Materialien und energieeffiziente Designs in ihre Fertigungsprozesse integrieren.

Technologischer Fortschritt und modulare Innovation gestalten die Branchenlandschaft neu, wobei Unternehmen wie die Prefab-Sparte von K-Fastigheter ihre Produktionskapazitäten ausbauen, um der steigenden Nachfrage in Westschweden gerecht zu werden. Die Integration konfigurierbarer Building Information Modeling (BIM)-Technologie hat es Herstellern ermöglicht, Häuser auf spezifische Projektanforderungen zuzuschneiden und dabei die Produktionseffizienz zu wahren. Diese technologische Entwicklung hat die Realisierung anspruchsvoller Projekte wie BIGs 66-Einheiten-Projekt für erschwinglichen Wohnraum in Kopenhagen ermöglicht, das das Potenzial von Fertighaus-Modulen bei der Schaffung architektonisch markanter und nachhaltiger städtischer Wohnlösungen aufzeigt.

Der Markt erlebt eine deutliche Verschiebung hin zu integrierten Wohnlösungen, die Erschwinglichkeit mit Nachhaltigkeit verbinden. Unternehmen wie Selvaag Bolig sind Vorreiter bei großangelegten Entwicklungen, wie dem Projekt Sandsli 360, das die Skalierbarkeit industrialisierter Bausysteme demonstriert. Der Fokus der Branche hat sich über die reine Baueffizienz hinaus auf umfassendere ökologische und soziale Aspekte ausgeweitet, einschließlich der Integration erneuerbarer Energiesysteme und der Entwicklung gemeinschaftsorientierter Räume. Dieser ganzheitliche Ansatz zur Wohnraumentwicklung spiegelt die wachsende Anerkennung von Fertighäusern als Lösung für ökologische Herausforderungen und städtischen Wohnbedarf in Skandinavien wider.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im skandinavischen Markt für den Bau von Fertighäusern

Rasche Urbanisierung und Bevölkerungswachstum

Die zunehmende Urbanisierung in den skandinavischen Ländern schafft eine erhebliche Nachfrage nach Fertighaus-Lösungen. Allein in Norwegen hat die städtische Bevölkerung einen bedeutenden Meilenstein erreicht: 71,37 % der Gesamtbevölkerung lebten im Jahr 2021 in städtischen Gebieten und Städten. Dieser Trend ist besonders in großen Ballungsräumen wie Oslo deutlich, das eine der schnellsten Wachstumsraten Europas verzeichnet und bis 2030 einen Bevölkerungsanstieg von 30 % erwartet. Diese rasche städtische Expansion schafft einen dringenden Bedarf an effizienten Wohnlösungen, die schnell eingesetzt werden können, um die wachsende städtische Bevölkerung unterzubringen.

Der Urbanisierungstrend treibt den Bedarf an innovativen Wohnlösungen voran, die die Herausforderungen des begrenzten städtischen Raums bewältigen können, während die für skandinavische Länder charakteristischen hohen Lebensstandards erhalten bleiben. Der Druck auf die Wohninfrastruktur ist besonders stark in Hauptstädten und großen Ballungszentren, wo die Nachfrage nach neuen Wohneinheiten weiter steigt. Dies zeigt sich in der Reaktion des norwegischen Bausektors, der 2021 die Einleitung von 26.118 neuen Bauprojekten verzeichnete, was einem Anstieg von 11 % gegenüber dem Vorjahr entspricht, mit einem weiteren Anstieg von 72 % bei neuen Wohnbauprojekten im Januar 2022 im Vergleich zum gleichen Zeitraum des Vorjahres.

Fokus auf Nachhaltigkeit und Energieeffizienz

Das starke Engagement der skandinavischen Länder für ökologische Nachhaltigkeit und Energieeffizienz treibt die Einführung modularer Wohnlösungen voran. Schwedischer Wohnungsbau ist ein Zeugnis dieses Engagements, wobei Fertighäuser eine bemerkenswerte Energieeffizienz aufweisen und weniger als 50 % der Energie verbrauchen, die amerikanische Häuser benötigen. Dieser erhebliche Energieleistungsvorteil wird durch fortschrittliche Fertigungsprozesse und innovative Designansätze erzielt, die Nachhaltigkeit im gesamten Bauprozess priorisieren.

Die Integration nachhaltiger Praktiken im Bau von Tafelbauweise-Häusern wird durch Schwedens Position als führender Innovator Europas in Hausbauverfahren und Energieleistung weiter verdeutlicht. Der Erfolg des Landes in diesem Bereich zeigt sich darin, dass 96 % des schwedischen Wohnungsbaus in einem außerhalb des Bauplatzes stattfindenden Verfahren errichtet wird, was nicht nur eine bessere Qualitätskontrolle gewährleistet, sondern auch Abfall minimiert und die Umweltauswirkungen von Bauaktivitäten reduziert. Dieser Ansatz zum nachhaltigen Bauen hat Schweden als globalen Maßstab etabliert, wobei 84 % der schwedischen Einfamilienhäuser Fertigelemente integrieren und damit die Einführungsraten in anderen entwickelten Ländern wie Japan (15 %) sowie den USA, dem Vereinigten Königreich und Australien (jeweils 5 %) deutlich übertreffen.

Fortgeschrittene Fertigungskapazitäten und Innovation

Skandinaviens fortschrittliche Fertigungsinfrastruktur und technologisches Know-how haben die Region als globalen Marktführer in der Fertighausproduktion positioniert. Insbesondere Schweden hat sich als weltweiter Marktführer bei vorgefertigten Bausystemen etabliert, wobei seine Hersteller Fertigungstechniken außerhalb des Bauplatzes entwickelt haben, die in einem beispiellosen Ausmaß erfolgreich sind. Die Fertigungskapazitäten der Region sind besonders bei der Produktion von Holzhäusern erkennbar, wobei Schweden den weltweit höchsten Anteil an fabrikgefertigten Holzhäusern hält, die hauptsächlich fortschrittliche geschlossene Wandtafelsysteme verwenden.

Das anspruchsvolle Fertigungs-Ökosystem in Skandinavien wird durch kontinuierliche Innovation in Produktionsprozessen und Materialien unterstützt. Die Hersteller der Region haben hocheffiziente Bautechniken für modulare Häuser entwickelt, die die Produktion hochwertiger Wohnbaukomponenten in kontrollierten Fabrikumgebungen ermöglichen. Diese Fertigungsexzellenz ist besonders in Schweden erkennbar, wo die Fertighaus-Branche ihre Aktivitäten erfolgreich skaliert hat, um der wachsenden Nachfrage nach nachhaltigen Wohnlösungen gerecht zu werden. Der Fokus der Branche auf Innovation erstreckt sich über Fertigungsprozesse hinaus auf die gesamte Wertschöpfungskette, von Design und Produktion bis hin zu Montage und Installation, um optimale Effizienz und Qualität im gesamten Bauprozess zu gewährleisten.

Segmentanalyse

Einfamilienhaussegment im skandinavischen Fertighaus-Markt

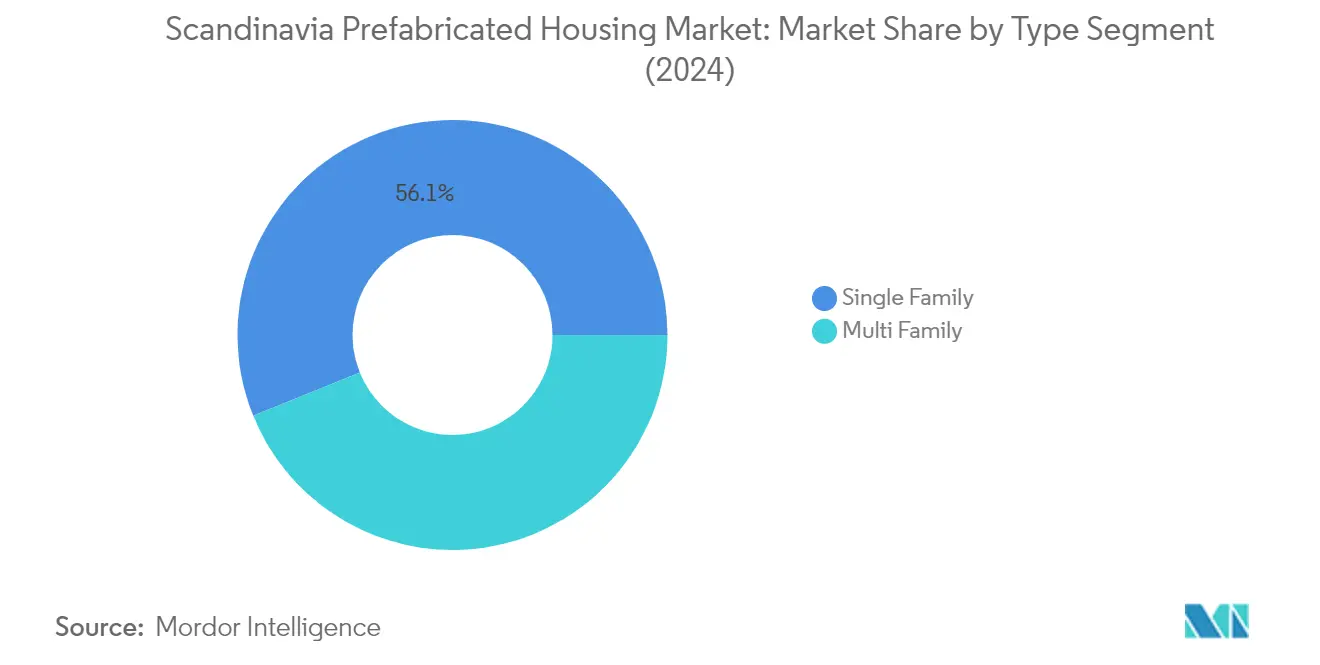

Das Einfamilienhaussegment dominiert den skandinavischen Fertighaus-Markt und hält im Jahr 2025 einen Anteil von rund 55,40 % am Gesamtmarkt. Diese bedeutende Marktposition wird durch mehrere Faktoren angetrieben, darunter die zunehmende Präferenz für freistehende modulare Häuser in Vorstadt- und ländlichen Gebieten in Schweden, Norwegen und Dänemark. Das Wachstum des Segments ist besonders stark in Schweden, wo mindestens 45 % der Neubauten mit Fertigungstechniken außerhalb des Bauplatzes errichtet werden, wobei Fertighäuser rund 80 % der Baumethoden ausmachen. Das raue skandinavische Klima, bei dem die Wintertemperaturen regelmäßig auf -20 °C fallen, war ein wesentlicher Katalysator für den Aufstieg von Einfamilien-Fertighäusern, da diese in Innenräumen gefertigt und bei geeigneten Wetterbedingungen schnell montiert werden können. Darüber hinaus hat die Betonung der schwedischen Regierung auf Nachhaltigkeit im Bauwesen die Einführung vorgefertigter Einfamilienhäuser weiter gestärkt, da dieser Ansatz die CO2-Emissionen typischerweise um bis zu 40 % reduziert.

Mehrfamilienhaussegment im skandinavischen Fertighaus-Markt

Das Mehrfamilienhaussegment entwickelt sich zum am schnellsten wachsenden Segment im skandinavischen Fertighaus-Markt, mit einer prognostizierten Wachstumsrate von rund 6,85 % von 2025 bis 2031. Dieses beschleunigte Wachstum wird hauptsächlich durch die zunehmende Urbanisierung in den skandinavischen Ländern angetrieben, insbesondere in großen Ballungsräumen wie Stockholm, Oslo und Kopenhagen. Das Segment erlebt bedeutende Innovationen in modularen Bautechniken, die einen schnelleren Bau von Apartmentkomplexen und Mehrfamilienwohneinheiten ermöglichen. Der Trend ist besonders bei städtischen Entwicklungsprojekten erkennbar, die Raumeffizienz und nachhaltige Wohnlösungen priorisieren. Das Wachstum wird durch staatliche Initiativen zur Förderung erschwinglicher Wohnlösungen und die zunehmende Einführung moderner Fertigungstechnologien in Mehrfamilien-Wohnprojekten weiter unterstützt. Die Expansion des Segments wird auch durch die steigende Nachfrage nach energieeffizienten und ökologisch nachhaltigen Wohnlösungen in städtischen Gebieten gestärkt, wo vorgefertigte Mehrfamilienhäuser erhebliche Vorteile hinsichtlich Baugeschwindigkeit und Ressourcenoptimierung bieten.

Geografische Analyse

Schweden dominiert weiterhin die skandinavische Fertighaus-Landschaft und hält im Jahr 2025 einen Marktanteil von rund 43,60 %. Das raue Klima des Landes, bei dem die Wintertemperaturen regelmäßig auf -20 °C fallen, war ein wesentlicher Katalysator für den Aufstieg von Fertigungsmethoden außerhalb des Bauplatzes. Mindestens 45 % der Neubauten in Schweden werden mit Fertigungstechniken außerhalb des Bauplatzes errichtet, wobei Fertighäuser beeindruckende 80 % dieses Segments ausmachen. Die starke Betonung der schwedischen Regierung auf Nachhaltigkeit im Bauwesen hat die Einführung von Fertigungsmethoden außerhalb des Bauplatzes weiter gestärkt, da dieser Ansatz die CO2-Emissionen typischerweise um bis zu 40 % reduziert. Der schwedische Fertighaus-Sektor profitiert von einem gut etablierten Ökosystem aus Herstellern und Lieferanten, unterstützt durch fortschrittliche technologische Infrastruktur und innovative Bautechniken. Schwedische Hersteller haben sich besonders bei der Entwicklung energieeffizienter und ökologisch nachhaltiger Fertighaus-Lösungen hervorgetan, die mit den ehrgeizigen Klimazielen des Landes übereinstimmen. Der Markt hat auch bedeutende Innovationen in modularen Baumethoden erlebt, die schnellere Projektfertigstellungszeiten und reduzierte Bauaktivitäten vor Ort ermöglichen.

Der dänische Fertighaus-Markt soll von 2025 bis 2031 jährlich um rund 7,65 % wachsen und ist damit der am schnellsten wachsende Markt in Skandinavien. Das Land hat sich als Vorreiter bei innovativen Fertighaus-Lösungen etabliert, insbesondere bei mehrgeschossigen Apartmentgebäuden. Dänische Unternehmen haben sich in dem Sektor einen erheblichen Vorsprung erarbeitet, indem sie über traditionelle containerartige Designs hinausgegangen sind und vielfältige Wohnoptionen anbieten, darunter anspruchsvolle mehrgeschossige Apartmentblöcke. Das Marktwachstum wird durch den starken Fokus des Landes auf nachhaltige Stadtentwicklung und die steigende Nachfrage nach erschwinglichen Wohnlösungen angetrieben. Dänische Hersteller haben sich besonders bei der Kombination von hochwertiger Handwerkskunst mit modernen Designästhetiken hervorgetan und modulare Häuser geschaffen, die traditionelle Wahrnehmungen des modularen Bauens in Frage stellen. Der Sektor hat auch von bedeutenden technologischen Fortschritten in Fertigungsprozessen profitiert, die größere Anpassungsoptionen bei gleichzeitiger Kosteneffizienz ermöglichen. Die robusten Bauvorschriften des Landes und die Betonung der Energieeffizienz haben die Entwicklung innovativer Fertighauslösungen weiter geprägt.

Der norwegische Fertighaus-Markt hat sich als bedeutender Akteur in der skandinavischen Region etabliert, angetrieben durch die zunehmende Urbanisierung des Landes und die wachsende Nachfrage nach effizienten Wohnlösungen. Die städtische Bevölkerung in Norwegen ist stetig gestiegen, wobei bereits über 80 % in Städten leben und für Oslo bis 2030 ein Bevölkerungsanstieg von 30 % prognostiziert wird. Der norwegische Fertighaus-Sektor hat besonders von der starken Betonung von Nachhaltigkeit und Umweltbewusstsein in Baupraktiken profitiert. Norwegische Hersteller haben innovative Lösungen für städtische und abgelegene Standorte entwickelt, darunter modulare Hütten, die per Hubschrauber in Gebiete ohne Straßenzugang transportiert werden können. Der Markt hat auch bedeutende Entwicklungen bei Renovierungsprojekten erlebt, wobei Unternehmen maßgefertigte Elemente einschließlich Dämmung, Solarmodule und Lüftungssysteme in Fabrikumgebungen herstellen. Das Wachstum des Sektors wird durch das Engagement des Landes zur Reduzierung der Emissionen im Bausektor weiter unterstützt, wobei Oslo anstrebt, dass alle kommunalen Baustellen bis 2025 emissionsfrei sind.

Der skandinavische Fertighaus-Markt konzentriert sich hauptsächlich auf Schweden, Norwegen und Dänemark, wobei diese drei Länder die Gesamtheit des in dieser Analyse abgedeckten Marktes repräsentieren. Jedes Land bringt einzigartige Stärken und Innovationen in den Sektor ein und trägt zum Gesamtfortschritt der Fertighaus-Lösungen in der Region bei. Der Markt profitiert von einer starken grenzüberschreitenden Zusammenarbeit und dem Wissensaustausch zwischen diesen Nationen, was zu kontinuierlichen Verbesserungen in Bautechniken und Nachhaltigkeitspraktiken führt. Das gemeinsame Engagement der Region für ökologische Nachhaltigkeit und effiziente Baumethoden hat ein robustes Ökosystem für die Fertighausentwicklung geschaffen. Während andere nordische Länder wie Finnland und Island ihre eigenen Fertighaus-Märkte haben, sind sie nicht in dieser spezifischen Marktanalyse von Skandinavien enthalten.

Wettbewerbslandschaft

Führende Unternehmen im skandinavischen Fertighaus-Markt

Der skandinavische Fertighaus-Markt weist prominente Akteure wie Peab AB, Derome AB, Martinson Group AB, Lindbacks und Trivselhus AB auf, die die Branche anführen. Diese Unternehmen treiben Innovation durch fortschrittliche Fertigungstechnologien und nachhaltige Baupraktiken voran, insbesondere bei modularen Häusern und Fertighäusern. Die Branche erlebt eine deutliche Verschiebung hin zur digitalen Transformation, wobei Unternehmen in cloudbasierte Kollaborationstools, virtuelle Realität für die Designvisualisierung und prädiktive Analytik für das Risikomanagement investieren. Strategische Expansionen konzentrieren sich hauptsächlich auf die Stärkung der regionalen Präsenz durch Übernahmen und Joint Ventures, während die operative Agilität durch die Integration intelligenter digitaler Technologien und modularer Bautechniken verbessert wird. Unternehmen betonen auch grüne Baulösungen und investieren in modernste Technologien, um die Produktionseffizienz zu verbessern und die Umweltauswirkungen zu reduzieren.

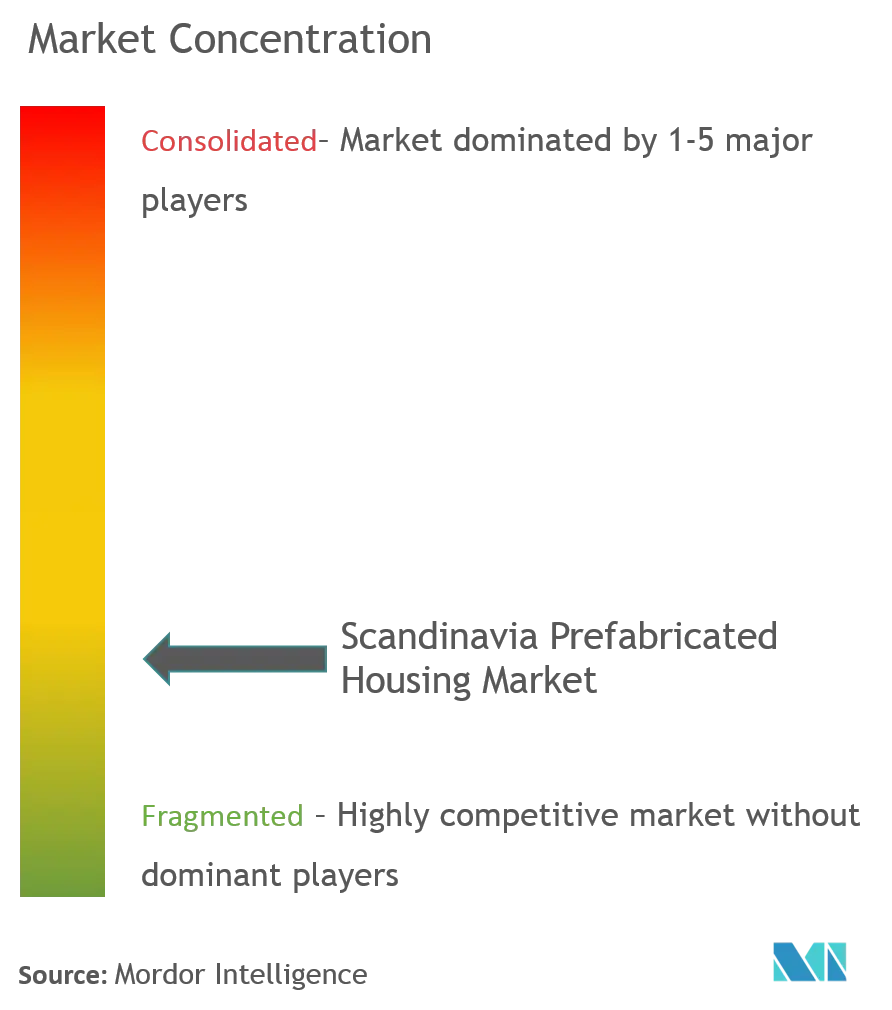

Fragmentierter Markt mit wachsenden Konsolidierungstrends

Der skandinavische Fertighaus-Markt weist eine mäßig fragmentierte Struktur auf, die durch zahlreiche kleine und mittelständische Unternehmen gekennzeichnet ist, die neben etablierten Marktführern tätig sind. Die Wettbewerbslandschaft ist besonders dynamisch in Schweden, das als Epizentrum der Innovation und Marktentwicklung in der Region dient. Marktteilnehmer wenden sich zunehmend Fusionen, Übernahmen und Joint Ventures zu, sowohl untereinander als auch mit kleineren Unternehmen, um Zugang zu neuen Produkten, Technologien und Marktanteilen zu erhalten. Dieser Konsolidierungstrend wird durch die Notwendigkeit angetrieben, Skaleneffekte zu erzielen, technologische Fähigkeiten zu verbessern und die Marktpräsenz in verschiedenen Regionen zu stärken.

Der Markt erlebt eine schrittweise Verschiebung von reinen Herstellern hin zu integrierten Lösungsanbietern, wobei Unternehmen ihr Dienstleistungsangebot entlang der Wertschöpfungskette ausweiten. Lokale Akteure behalten eine starke Präsenz aufgrund ihres Verständnisses regionaler Bauvorschriften und Kundenpräferenzen, während größere Konzerne ihre finanzielle Stärke und technologische Expertise nutzen, um Marktanteile zu gewinnen. Die Wettbewerbsdynamik der Branche wird weiter durch den zunehmenden Fokus auf Nachhaltigkeit und Energieeffizienz geprägt, wobei Unternehmen in Forschung und Entwicklung investieren, um sich entwickelnden Kundenanforderungen und regulatorischen Anforderungen gerecht zu werden.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Erfolg im skandinavischen Fertighaus-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, Innovation mit Kosteneffizienz zu verbinden und dabei hohe Qualitätsstandards zu wahren. Marktführer konzentrieren sich auf die Entwicklung intelligenter Fertigungskapazitäten, die Implementierung fortschrittlicher Materialien und die Schaffung anpassbarer Designlösungen, um ihre Angebote zu differenzieren. Die Integration digitaler Technologien, vom Design bis zur Lieferung, wird für die Aufrechterhaltung eines Wettbewerbsvorteils immer wichtiger. Unternehmen investieren auch in nachhaltige Produktionsmethoden und umweltfreundliche Materialien, um strengen Umweltvorschriften und sich ändernden Verbraucherpräferenzen gerecht zu werden.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, Nischenmarktsegmente zu identifizieren und zu bedienen und dabei starke lokale Partnerschaften aufzubauen. Die Fähigkeit, flexible Finanzierungsoptionen, überlegenen Kundendienst nach dem Kauf und Anpassungsmöglichkeiten anzubieten, wird für den Markterfolg immer wichtiger. Unternehmen müssen auch die Herausforderungen der Transportkosten und Logistik bewältigen, die die Marktreichweite und Rentabilität erheblich beeinflussen können. Die zukünftige Wettbewerbslandschaft wird durch die Fähigkeit der Akteure geprägt sein, sich an sich ändernde regulatorische Anforderungen anzupassen, insbesondere solche im Zusammenhang mit Energieeffizienz und nachhaltigem Bauen, während operative Effizienz und Kundenzufriedenheit aufrechterhalten werden. Darüber hinaus wird die Einführung industrialisierter Bausysteme voraussichtlich eine entscheidende Rolle bei der Verbesserung der Baueffizienz und Nachhaltigkeit spielen.

Branchenführer im skandinavischen Markt für den Bau von Fertighäusern

Peab AB

Derome AB

Martinson Group AB

Lindbacks

Trivselhus AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2022: Lindbäcks unterzeichnete eine Vereinbarung mit K-fast, den kommunalen Liegenschaften Eskilstunas. Die Vereinbarung umfasst 86 Mietwohnungen in drei Holzgebäuden mit Erdwärmeheizung und Solarzellen. Die Wahl von Lindbäcks als Bauunternehmer und Holzhaus wird zusammen mit der Installation von Erdwärmeheizung und Solarzellen dazu führen, dass das Wohnprojekt in Skogstorp eine geringere Klimabelastung im Bauprozess und einen niedrigen Energieverbrauch für den zukünftigen Betrieb aufweist.

- März 2022: Lindbäcks begann mit der Produktion von Wohnungen für das Projekt Film für Familienwohnungen. Das Film-Projekt in Bandhagen umfasst 35 Mietwohnungen. Das Film-Projekt umfasst 35 Mietwohnungen in einem Haus mit drei Treppenhauseingängen und vier Stockwerken. Die Box-Kamera besteht aus vier Häusern auf sieben Stockwerken und 148 Mietwohnungen. Sie folgen dem Design der Stockholmshusen mit einer Putzfassade und werden beide im Stadtteil Bandhagen in Stockholm gebaut.

Berichtsumfang des skandinavischen Marktes für den Bau von Fertighäusern

Fertighäuser, oft als Fertigbauhäuser bezeichnet, werden hauptsächlich im Voraus außerhalb des Bauplatzes gefertigt, dann geliefert und vor Ort montiert. Dieser Bericht deckt Markteinblicke ab, wie Marktdynamik, Treiber, Hemmnisse, Chancen, technologische Innovation und deren Auswirkungen, die Fünf-Kräfte-Analyse nach Porter sowie die Auswirkungen von COVID-19 auf den Markt. Darüber hinaus enthält der Bericht auch Unternehmensprofile, um die Wettbewerbslandschaft des Marktes zu verstehen.

Der skandinavische Fertighaus-Markt ist nach Typ (Einfamilienhaus und Mehrfamilienhaus) und nach Land (Schweden, Norwegen und Dänemark) segmentiert.

| Einfamilienhaus |

| Mehrfamilienhaus |

| Schweden |

| Norwegen |

| Dänemark |

| Nach Typ | Einfamilienhaus |

| Mehrfamilienhaus | |

| Nach Land | Schweden |

| Norwegen | |

| Dänemark |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der skandinavische Fertighaus-Markt?

Die Größe des skandinavischen Fertighaus-Marktes soll 2026 6,35 Milliarden USD erreichen und mit einer CAGR von 4,53 % wachsen, um bis 2031 7,92 Milliarden USD zu erreichen.

Was ist die aktuelle Größe des skandinavischen Fertighaus-Marktes?

Im Jahr 2026 soll die Größe des skandinavischen Fertighaus-Marktes 6,35 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im skandinavischen Fertighaus-Markt?

Peab AB, Derome AB, Martinson Group AB, Lindbacks und Trivselhus AB sind die wichtigsten Unternehmen, die im skandinavischen Fertighaus-Markt tätig sind.

Welche Jahre deckt dieser skandinavische Fertighaus-Markt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des skandinavischen Fertighaus-Marktes auf 6,07 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des skandinavischen Fertighaus-Marktes für die Jahre 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Marktgröße des skandinavischen Fertighaus-Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: