Nordamerika Markt für den Bau von Fertighäusern – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

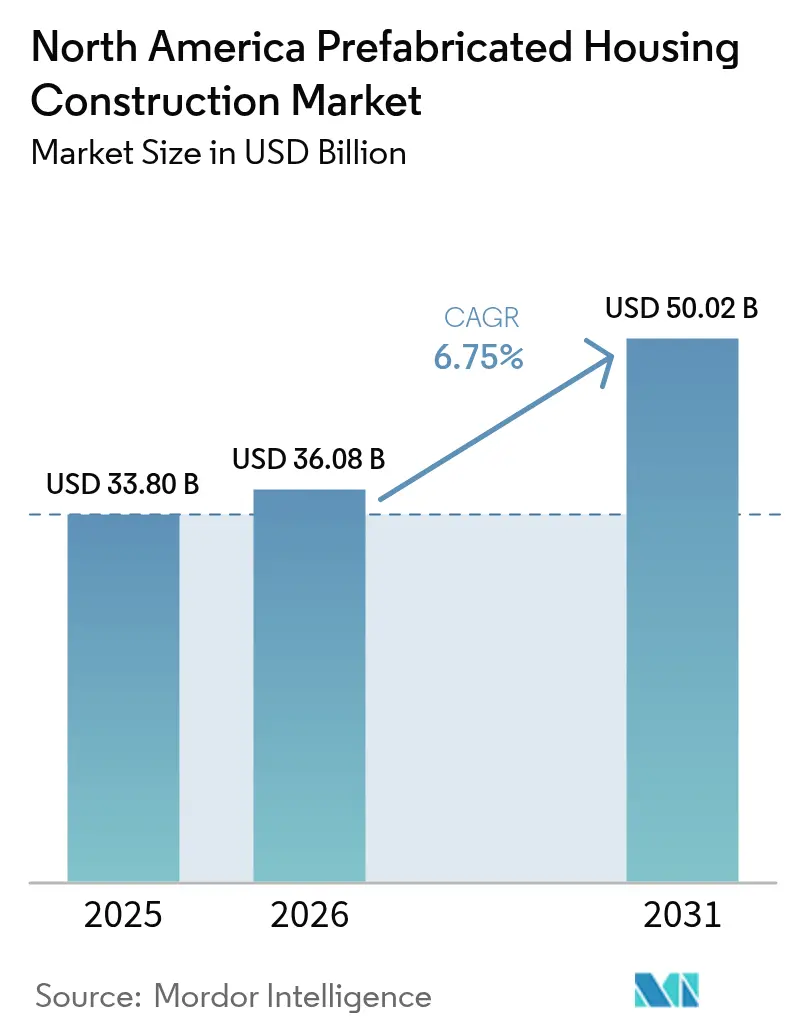

| Marktgröße im Basisjahr (2025) | 33.80 Milliarden US-Dollar |

| Marktgröße (2026) | 36.08 Milliarden US-Dollar |

| Marktgröße (2031) | 50.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für den Bau von Fertighäusern – Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Marktes für den Bau von Fertighäusern wird auf 33,80 Milliarden USD im Jahr 2025 und 36,08 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 50,02 Milliarden USD erreichen, mit einer CAGR von 6,75 % von 2026 bis 2031.

Zunehmender Fachkräftemangel, steigende Baustellenkosten und anhaltender Druck auf die Wohnbezahlbarkeit veranlassen Projektentwickler, auf fabrikbasierte Produktionsmodelle umzusteigen, die eine engere Kostenkontrolle und schnellere Zeitpläne ermöglichen. Bauunternehmen berichten, dass Arbeitskosten mittlerweile 64,4 % der mittleren Hauspreise ausmachen, was die Margen komprimiert und die Nachfrage nach modularen und paneelbasierten Lösungen ankurbelt, die Arbeitsabläufe standardisieren. Institutionelle Investoren lenken Kapital in Bau-zur-Vermietung-Portfolios, die eine schnelle und wiederholbare Hauslieferung erfordern, während Zonenreformen in mehreren US-Bundesstaaten die adressierbare Basis für fabrikgefertigte Einheiten erweitern. Zusammen verlagern diese Faktoren den nordamerikanischen Markt für den Bau von Fertighäusern von einer zyklischen Nische zu einem strukturellen Wachstumssegment.

Wichtigste Erkenntnisse des Berichts

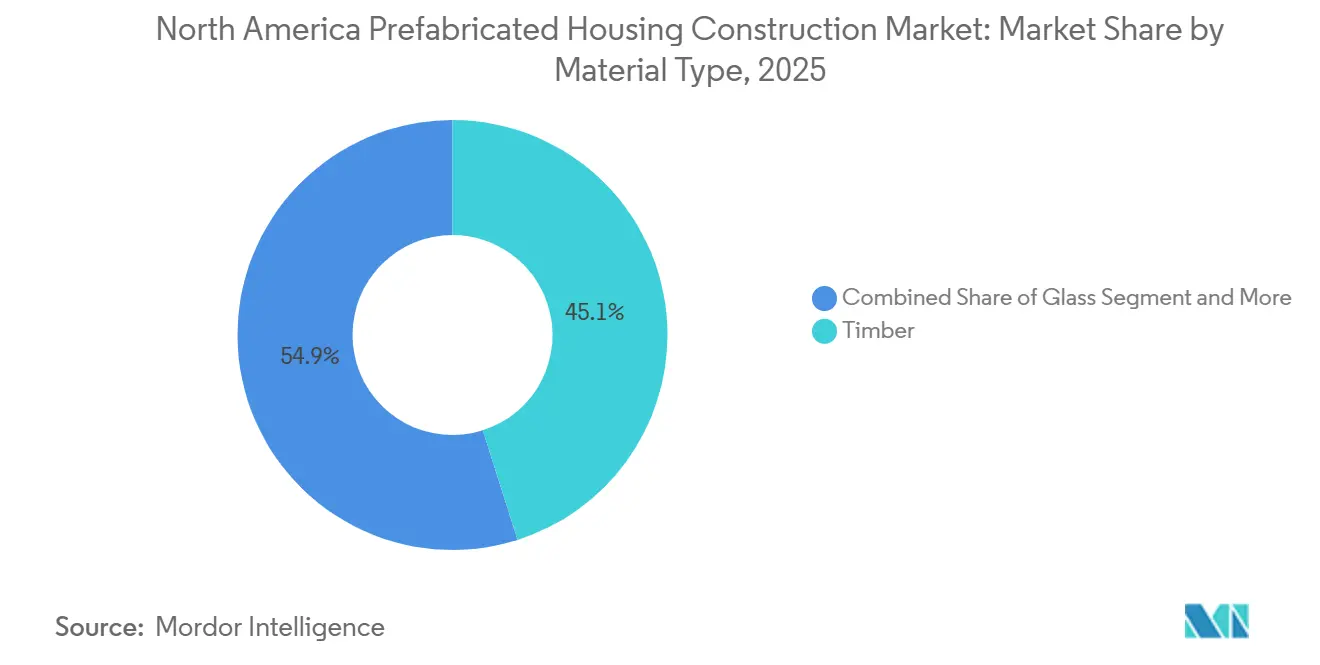

- Nach Material führten Holzsysteme mit einem Marktanteil von 45,1 % am nordamerikanischen Markt für den Bau von Fertighäusern im Jahr 2025, während Betonfertigbau bis 2031 die schnellste CAGR von 7,29 % verzeichnen soll.

- Nach Wohnungstyp entfielen 61,2 % des Marktvolumens des nordamerikanischen Marktes für den Bau von Fertighäusern im Jahr 2025 auf Einfamilienhausformate, während Mehrfamilienhäuser bis 2031 mit einer CAGR von 7,16 % wachsen sollen.

- Nach Produkttyp entfielen 43,4 % des Umsatzanteils im Jahr 2025 auf Moduleinheiten, während Paneelsysteme auf dem Weg zur höchsten CAGR von 7,40 % im Zeitraum 2026–2031 sind.

- Nach Geografie hielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 70,6 % am regionalen Umsatz, und Mexiko soll bis 2031 die schnellste CAGR von 7,71 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für den Bau von Fertighäusern

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel beschleunigt den Wandel hin zu fabrikgefertigten Baumodellen | +2.1% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Wohnbezahlbarkeit erhöhen die Nachfrage nach kostengünstigeren Häusern aus dem Offsite-Bau | +1.8% | Städtische Zentren in den Vereinigten Staaten, Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Einfamilienmietobjekten und Bau-zur-Vermietung-Gemeinschaften steigert das Volumen | +1.6% | Vereinigte Staaten, frühe Einführung in Kanada | Langfristig (≥ 4 Jahre) |

| Bedarf an schnellerer Projektabwicklung unterstützt die Einführung von Modul- und Paneelbauweise | +1.3% | US-amerikanische Ballungsräume, kanadische städtische Nachverdichtungsgebiete | Mittelfristig (2–4 Jahre) |

| Fortschritte bei standardisierten Designs und Fabrikautomatisierung verbessern Qualität und Durchsatz | +1.2% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel beschleunigt den Wandel hin zu fabrikgefertigten Baumodellen

Der Wohnungsbausektor wird bis 2027 bis zu 456.000 zusätzliche Arbeitskräfte benötigen, doch 92 % der Auftragnehmer berichten bereits jetzt von Einstellungsschwierigkeiten[1]Associated General Contractors of America, "Umfrage zur Bauarbeitnehmerschaft 2025," agc.org. Fabrikumgebungen zentralisieren die Ausbildung, ermöglichen eine Echtzeit-Produktivitätsüberwachung und integrieren Robotik, die den Personalaufwand für repetitive Aufgaben wie das Schneiden und Befestigen von Paneelen erheblich reduziert. Auch die Sicherheitsbilanz verbessert sich, da risikoreiche Dach- und Gerüstarbeiten in Innenräume verlagert werden. Diese Effizienzgewinne bei der Belegschaft schlagen sich direkt in kürzeren Zeitplänen und besser planbaren Budgets nieder und machen Offsite-Methoden zu einer attraktiven Absicherung gegen anhaltenden Fachkräftemangel in ganz Nordamerika.

Lücken bei der Wohnbezahlbarkeit erhöhen die Nachfrage nach kostengünstigeren Häusern aus dem Offsite-Bau

Die mittleren US-amerikanischen Einfamilienpreise lagen 2025 zwischen 414.000 und 446.000 USD, und Bauunternehmen sahen sich mit Rekordquoten bei Material- und Arbeitseinsatz konfrontiert. Die fabrikgefertigte Produktion senkt den Abfall, eliminiert witterungsbedingte Verzögerungen und nutzt Mengenrabatte bei der Beschaffung, wodurch die gesamten Lieferkosten im Vergleich zu konventionell errichteten Äquivalenten um bis zu 15 % gesenkt werden[2]National Association of Home Builders, "Die Kosten des Fachkräftemangels," nahb.org. Institutionelle Vermieter nutzen diese Einsparungen, um wettbewerbsfähige Mieten anzubieten, insbesondere in den Sun-Belt-Bundesstaaten, die Zonierungsbarrieren abgebaut haben. Im Jahr 2025 angekündigte politische Vorschläge begünstigen Neubauten gegenüber dem Erwerb von Bestandsimmobilien und lenken Kapital weiter in standardisierte Offsite-Einheiten um. Da der Kostendruck anhält, bleibt die Bezahlbarkeit der stärkste Rückenwind für den nordamerikanischen Markt für den Bau von Fertighäusern.

Steigende Nachfrage nach Einfamilienmietobjekten und Bau-zur-Vermietung-Gemeinschaften steigert das Volumen

Der im Bau befindliche Bestand für US-amerikanische Bau-zur-Vermietung-Projekte stieg 2025 um 53,5 %, da große Vermieter nach Skalierung und Geschwindigkeit strebten. Standardisierte Fabrikgrundrisse unterstützen eine schnelle Portfolioerweiterung: Invitation Homes schloss Liefervereinbarungen ab, die eine modulare Lieferung innerhalb von 12 Monaten garantieren, was Cashflows früher stabilisiert und die Wartungsvariabilität über verteilte Objekte hinweg reduziert. Gesetzgebungssignale, die Neubauvermietungen begünstigen, konzentrieren die Nachfrage weiter in diesem Teilsegment und verankern die Volumina für den nordamerikanischen Markt für den Bau von Fertighäusern weit ins nächste Jahrzehnt hinein.

Bedarf an schnellerer Projektabwicklung unterstützt die Einführung von Modul- und Paneelbauweise

Projektentwickler sehen sich mit engeren Finanzierungsauflagen und Haltekosten konfrontiert, die Überschreitungen bestrafen. Die Modulproduktion ermöglicht parallele Standortarbeiten und Fabrikfertigung, verkürzt kritische Pfade um bis zu 50 % und ermöglicht eine frühere Umsatzrealisierung. Ein erschwingliches Projekt mit 290 Einheiten in Los Angeles soll unter Verwendung volumetrischer Module in 14 Monaten fertiggestellt werden, verglichen mit mehr als 20 Monaten bei konventioneller Rahmenkonstruktion. Vorfertige Wandpaneele integrieren Sanitär- und HLK-Leitungen und sparen Wochen der Koordination auf der Baustelle. Eine schnellere Lieferung stärkt das Vertrauen der Kreditgeber und qualifiziert Projekte für niedrigere Kreditzinsen, was die Attraktivität des Fertigbaus in kapitalintensiven städtischen Märkten verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zonierungsbarrieren und Genehmigungshürden schränken die Platzierung und Projektgenehmigungen ein | -1.4% | US-amerikanischer Nordosten, ausgewählte kanadische Provinzen | Mittelfristig (2–4 Jahre) |

| Hohe Transport- und Krankosten reduzieren die Einsparungen gegenüber konventionell errichteten Häusern | -1.1% | Ländliche US-amerikanische Märkte mit mehr als 300 Meilen Entfernung von Fabriken | Kurzfristig (≤ 2 Jahre) |

| Finanzierungs- und Bewertungsherausforderungen verlangsamen die Akzeptanz bei Käufern und Projektentwicklern | -0.9% | Vereinigte Staaten, Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zonierungsbarrieren und Genehmigungshürden schränken die Platzierung und Projektgenehmigungen ein

Über 20.000 US-amerikanische Genehmigungsbehörden wenden unterschiedliche Auslegungen von Bauvorschriften an und schaffen ein Labyrinth von Anforderungen, das den Geschwindigkeitsvorteil der Fabrikfertigung zunichte macht[3]US-Ministerium für Wohnungsbau und Stadtentwicklung, "Regulatorische Barrieren für fabrikgefertigte Häuser," hud.gov. Ästhetische Vorgaben, Fundamentstandards und Mindestgrundstücksgrößen verursachen zusätzliche Kosten und Verzögerungen. Während Colorado und Texas im Jahr 2025 Vorschriften lockerten, bleibt die Durchsetzung lokal, was Hersteller zu fallweiser Compliance zwingt und Skaleneffekte verhindert. Gutachter, die mit der Modulbewertung nicht vertraut sind, drücken die Kreditbeträge weiter, was den regulatorischen Gegenwind verstärkt.

Hohe Transport- und Krankosten reduzieren die Einsparungen gegenüber konventionell errichteten Häusern

Volumetrische Module wiegen oft mehr als 20 Tonnen und erfordern Übergrößengenehmigungen, Polizeibegleitung und eingeschränkte Transportfenster, sobald die Transportentfernungen 200–300 Meilen überschreiten. Kranpakete für mehrstöckige Aufstellungen kosten zusätzlich 15.000–30.000 USD pro Baustelle und absorbieren einen Großteil des Fabriikkostenvorteils, wenn Kraftstoffzuschläge und Mieten für Konstruktionsstahl steigen. Die Wirtschaftlichkeit begünstigt Paneelformate, die flach transportiert und vor Ort montiert werden, doch selbst Paneele sind mit Frachtratenschwankungen und Fahrermangel konfrontiert, die die Lieferkosten in abgelegenen Regionen erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Beton gewinnt aufgrund von Brand- und Haltbarkeitsvorschriften an Bedeutung

Holz hielt 2025 einen Anteil von 45,1 % am nordamerikanischen Markt für den Bau von Fertighäusern, was auf etablierte Nadelholzlieferketten und jahrzehntelange Vertrautheit der Bauunternehmen zurückzuführen ist. Betonsysteme sollen jedoch bis 2031 die schnellste CAGR von 7,29 % erzielen, da Bedenken hinsichtlich Waldbränden, Hurrikanen und Frost-Tau-Wechseln Projektentwickler zu nicht brennbaren, hochbeständigen Gebäudehüllen drängen. Vorgefertigte Betonpaneele bieten mehrstündige Feuerwiderstandsklassen, die Versicherungsprämien senken und die Energiebenchmarks nach Title 24 in Kalifornien erfüllen. Projektentwickler entlang der Golfküste Floridas nennen die Windlastbeständigkeit von Beton als Rechtfertigung für die rund 12 % höheren Rohbaukosten, ein Aufpreis, der durch geringere Lebenszykluswartungskosten ausgeglichen wird.

Der Aufstieg von Beton verändert die Angebotsdynamik. Regionale Fertigteilwerke, skalierbare Mischwerke und kohlenstoffarme Zementmischungen gewinnen an Bedeutung, da ESG-Ziele strenger werden. Dennoch behält Holz Geschwindigkeitsvorteile. Automatisierte CNC-Linien schneiden und befestigen Wände aus Brettsperrholz alle 10 Minuten und bieten schnelle Rahmenkonstruktionszyklen für kleinere Bauunternehmen. Hybridbauweisen entstehen, bei denen Leichtstahlrahmen oder Ingenieurholzrahmen mit Betonbodenplatten kombiniert werden, um sowohl seismische als auch thermische Vorschriften zu erfüllen, was den pragmatischen Umgang mit Materialien in einem leistungsorientierten Markt unterstreicht.

Nach Wohnungstyp: Mehrfamilienhausadoption beschleunigt sich in städtischen Nachverdichtungsmärkten

Einfamilienhausmodelle dominierten mit 61,2 % der Lieferungen im Jahr 2025 innerhalb des nordamerikanischen Marktes für den Bau von Fertighäusern. Mehrfamilienhausformate sollen jedoch bis 2031 eine CAGR von 7,16 % verzeichnen, getragen von Reformen bei der dichten Bebauungsplanung und dringenden Mandaten für erschwinglichen Wohnraum. Das modulare Projekt mit 290 Einheiten in Los Angeles erreichte den vertikalen Abschluss in weniger als vier Monaten Baustellenzeit und bewies, dass volumetrisches Stapeln städtisches Land auch unter engen Kranausladungsbeschränkungen erschließen kann. Mittelhohe Wohnheim- und Arbeiterwohnungskonzepte spiegeln dieses Muster an Universitäten in Kalifornien, Oregon und British Columbia wider.

Im Einfamilienhausbereich bevorzugen institutionelle Vermieter einheitliche Grundrisse, die Werkzeug- und Designkosten über Hunderte von Einheiten amortisieren, während individuelle Hausbesitzer Fabrikpräzision und kürzere Witterungsfenster schätzen. Bei Wohnungen wägen Projektentwickler Zinseinsparungen gegen die anfängliche Modullogistik ab und finden Gewinnschwellen bei etwa 150 Einheiten pro Standort. Da der Mietdruck in wichtigen Ballungsräumen anhält, gewinnt der Mehrfamilienhausfertigbau inkrementelle Nachfrage, die konventionelle Bauteams im aktuellen Arbeitsmarktumfeld nicht erfüllen können.

Nach Produkttyp: Paneelsysteme übertreffen Modulbauweise aufgrund der Transportwirtschaftlichkeit

Moduleinheiten behielten 2025 einen Anteil von 43,4 %, doch Paneelsysteme sind auf dem Weg zu einer CAGR von 7,40 %, was den Kostenvorteil der Flachpack-Logistik widerspiegelt, die Frachtkosten um bis zu 60 % senkt. Bei einem Projekt mit 120 Häusern in Phoenix wurden vollständige Außenwandsätze auf konventionellen Sattelaufliegern transportiert, wodurch Begleitgebühren und Überbreitenrouting vermieden wurden. Architekten schätzen auch die Flexibilität von Paneelen und spezifizieren nicht standardmäßige Fensterplatzierungen, die volumetrische Breiten nicht aufnehmen können.

Fabrikgefertigte HUD-Code-Häuser bleiben für Erstkäufer entscheidend, sehen sich jedoch mit Finanzierungsbeschränkungen konfrontiert, die ihren Markt einengen. Hybridansätze kombinieren fabrikfertige Badezimmerpods mit vor Ort gerahmten Außenwänden und ermöglichen eine höhere Individualisierung, ohne die Produktivität der wiederholbaren Nassbereichsproduktion aufzugeben. Da die Transportkosten steigen und die Emissionsrechnung intensiver wird, dürften Paneelmethoden den Modulbauanteil auf längeren Transportkorridoren des nordamerikanischen Marktes für den Bau von Fertighäusern erodieren.

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten 2025 70,6 % des regionalen Umsatzes, da Sun-Belt-Bundesstaaten Zonierungsbarrieren abbauten und institutionelle Investoren Bau-zur-Vermietung-Pipelines skalierten. Programme von Fannie Mae und Freddie Mac weiteten den Finanzierungszugang aus, während risikokapitalfinanzierte Robotikfirmen in Kalifornien und Texas um 70 % schnellere Bauzyklen demonstrierten, die mediale und kommunale Aufmerksamkeit auf sich zogen. Diese Dynamiken positionierten die Vereinigten Staaten als den größten und technologisch dynamischsten Knotenpunkt im nordamerikanischen Markt für den Bau von Fertighäusern.

Mexiko verzeichnet die schnellste prognostizierte CAGR von 7,71 % bis 2031. Eine wachsende Mittelschicht, niedrigere Grundstückskosten und paralleler Fachkräftemangel machen Fabrikansätze attraktiv, auch wenn lokale Lieferketten noch im Entstehen begriffen sind. Bundesweite Kodexaktualisierungen zielen darauf ab, Modulbaugenehmigungen zu vereinfachen, doch Projektentwickler müssen Peso-Volatilität und Importzölle managen, was inländisch beschaffte Wandpaneele und Betonkomponenten begünstigt. Frühe Marktteilnehmer mit Peso-denominierten Produktionsstandorten sichern sich einen inhärenten Preisvorteil.

Kanada hinkt in der Marktreife hinterher, bedingt durch fragmentierte Provinzvorschriften und lange Transportentfernungen zwischen Fabriken und wichtigen Ballungsräumen. Dennoch schaffen im Jahr 2025 gestartete Bundesförderprogramme Anreize für neue Offsite-Linien in Ontario und British Columbia, und die Canada Mortgage and Housing Corporation veröffentlichte Musterrichtlinien zur Standardisierung von Bewertungen. Wenn die interprovinciale Kodexharmonisierung voranschreitet, könnte das kanadische Segment in der zweiten Hälfte der Prognoseperiode an Fahrt gewinnen, insbesondere in Regionen mit den größten Bezahlbarkeitslücken.

Wettbewerbslandschaft

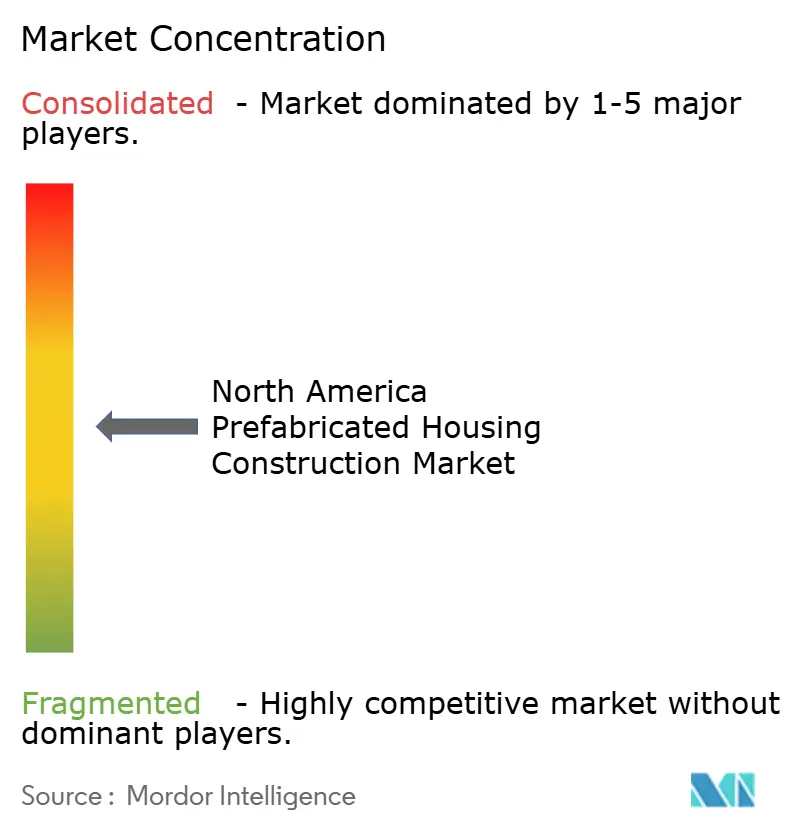

Der nordamerikanische Markt für den Bau von Fertighäusern ist mäßig konzentriert. Die führenden Hersteller, darunter Cavco Industries, Champion Homes, Sekisui House, Legacy Housing und Skyline Champion, entfielen 2025 auf einen erheblichen Anteil der gesamten Fertighaus-Lieferungen. Jedes Unternehmen betreibt mehrere Produktionswerke in Verbindung mit direkten Einzel- oder Bauunternehmernetzwerken und nutzt vertikale Integration, um die Holzversorgung zu sichern und Lieferslots zu garantieren. Die Konsolidierung intensivierte sich 2025, insbesondere durch Cavcos Erwerb von American Homestar für 190 Millionen USD, der zwei texanische Fabriken und 19 Einzelhandelsstandorte hinzufügte.

Der strategische Schwerpunkt liegt auf Automatisierung. Mit ABB ausgestattete Linien in Sekisuis Nevada-Werk reduzierten die Paneelarbeitsstunden im ersten Betriebsjahr um 30 %, während Champion Homes BIM-zu-Werkstattboden-Workflows einführte, die die technischen Vorlaufzeiten auf 48 Stunden verkürzen. Gleichzeitig schließen etablierte Unternehmen Vorwärtslieferverträge mit institutionellen Vermietern ab; Invitation Homes sicherte sich einen Dreijahres-Abrufvertrag mit zwei führenden Modulbauanbietern für Sun-Belt-Siedlungen, der ein Basisvolumen garantiert, das neue Kapazitätsinvestitionen unterstützt.

Disruptoren zielen auf Kosten und Designflexibilität ab. ICON testet Betondruckmaschinen, die Bewehrungsstahl und Dämmung in einem einzigen Durchgang einbetten, und verspricht dreifache Geschwindigkeitsgewinne auf der Baustelle. Boxabl sammelte 170 Millionen USD ein, um 400.000 Quadratfuß Faltmodulkapazität zu skalieren, kämpft aber noch mit regulatorischen Verzögerungen, was die anhaltende Bedeutung der Kodexausrichtung unterstreicht. Das Rennen um Marktanteile hängt nun davon ab, kapitalintensive Automatisierung mit der Agilität zu verbinden, lokale Zonierungsvorschriften, Finanzierungs- und Logistikrealitäten zu navigieren.

Marktführer der nordamerikanischen Fertighaus-Bauindustrie

Clayton Homes

Skyline Champion Corporation

Cavco Industries

Champion Home Builders

Ritz-Craft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Stanley Martin Homes stimmte der Übernahme von United Homes Group für 221 Millionen USD zu und erweiterte damit die Kapazitäten im Südosten für Modul- und Paneellinien.

- Januar 2026: Invitation Homes erwarb ResiBuilt Homes für 89 Millionen USD und integrierte damit seine Bau-zur-Vermietung-Lieferkette vertikal.

- November 2025: Legacy Housing erwarb AmeriCasa Solutions und die KI-Plattform FutureHomeX in einem vollständig bar bezahlten Geschäft und erweiterte damit digitale Vertriebs- und Finanzierungskanäle.

- Oktober 2025: Sekisui House erhöhte seine US-amerikanische Kreditfazilität auf 1,4 Milliarden USD und reservierte Mittel für die Erweiterung von Grundstücken und Modulbaukapazitäten.

Berichtsumfang des nordamerikanischen Marktes für den Bau von Fertighäusern

| Beton |

| Glas |

| Metall |

| Holz |

| Andere Materialien |

| Einfamilienhaus |

| Mehrfamilienhaus |

| Modulhäuser |

| Paneelierte und komponentisierte Systeme |

| Fertighäuser |

| Andere Fertigbautypen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Material | Beton |

| Glas | |

| Metall | |

| Holz | |

| Andere Materialien | |

| Nach Wohnungstyp | Einfamilienhaus |

| Mehrfamilienhaus | |

| Nach Produkttyp | Modulhäuser |

| Paneelierte und komponentisierte Systeme | |

| Fertighäuser | |

| Andere Fertigbautypen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der fabrikgefertigte Wohnungsbau in Nordamerika bis 2031 sein?

Die Größe des nordamerikanischen Marktes für den Bau von Fertighäusern soll bis 2031 einen Wert von 50,02 Milliarden USD erreichen und von 2026 an mit einer CAGR von 6,75 % wachsen.

Welches Material gewinnt im Offsite-Wohnungsbau am schnellsten an Bedeutung?

Vorgefertigter Beton ist das am schnellsten wachsende Material mit einer prognostizierten CAGR von 7,29 % bis 2031 aufgrund überlegener Brand- und Sturmbeständigkeit.

Was treibt das Investoreninteresse an Bau-zur-Vermietung-Fertigbauten an?

Institutionelle Vermieter bevorzugen standardisierte Fabrikproduktion, die die Vermietungsphase beschleunigt und Wartungskosten kontrolliert, insbesondere in Sun-Belt-Bundesstaaten mit starkem Bevölkerungszuwachs.

Warum wachsen Paneelsysteme schneller als vollständige Moduleinheiten?

Flachpack-Paneele vermeiden Übergrößentransportgebühren und ermöglichen eine größere Designflexibilität, was die Lieferkosten auf Strecken von mehr als 300 Meilen um bis zu 60 % senkt.

Welches Land wird bis 2031 das höchste Wachstum verzeichnen?

Mexiko soll mit einer CAGR von 7,71 % wachsen, da die Nachfrage der mittleren Einkommensschicht steigt und neue Fabriken in Betrieb gehen.

Was schränkt die breitere Einführung von Fertigbauweise heute ein?

Fragmentierte Zonierungsvorschriften, überdimensionierte Transportkosten und inkonsistente Bewertungen bleiben die wichtigsten Barrieren, die in ganz Nordamerika noch nicht vollständig gelöst sind.

Seite zuletzt aktualisiert am: