Marktgröße und Marktanteil für Fertighäuser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 152.74 Milliarden US-Dollar |

| Marktgröße (2031) | 210.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

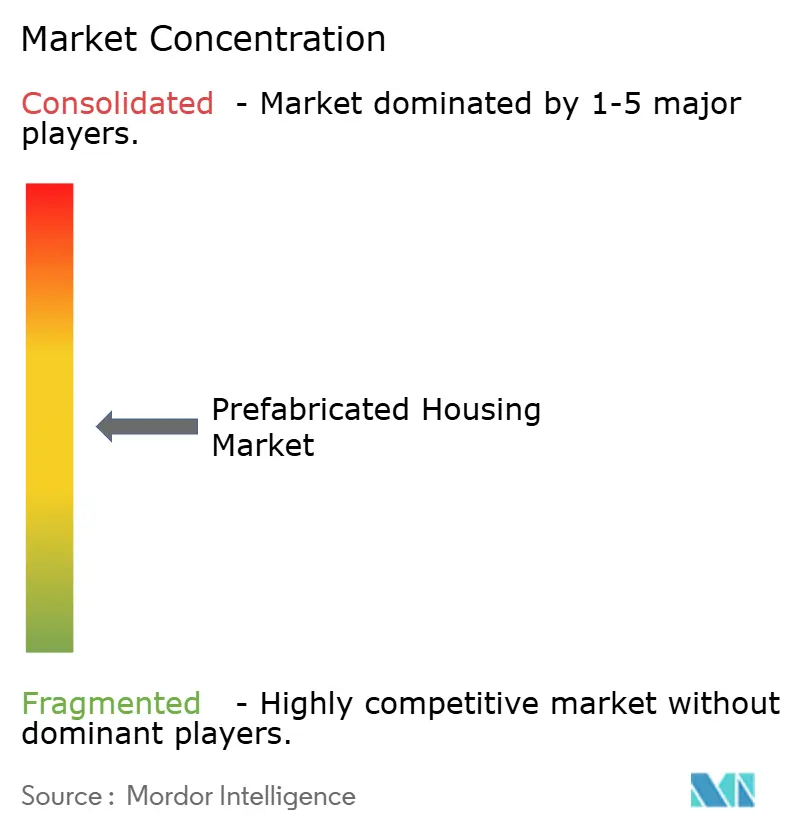

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fertighäuser von Mordor Intelligence

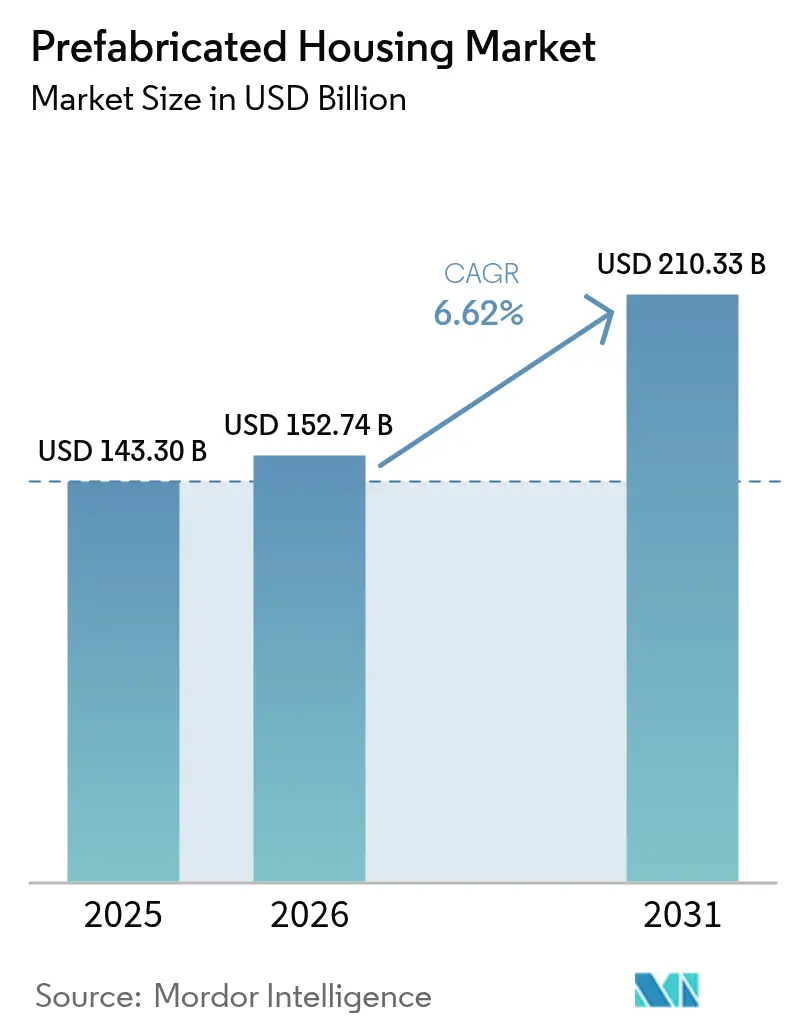

Die Marktgröße für Fertighäuser wird im Jahr 2026 auf USD 152,74 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 143,3 Milliarden, mit Projektionen für 2031, die USD 210,33 Milliarden zeigen, bei einem Wachstum von 6,62 % CAGR über 2026–2031. Die rasche Übernahme der Vorfertigung außerhalb des Baugeländes, politische Anreize zur Verkürzung von Genehmigungszyklen und stetige Materialinnovationen weiten den Markt für Fertighäuser über Einkommensgruppen und Regionen hinaus aus. Regierungen in Kanada, Australien und den Vereinigten Staaten leiten öffentliche Mittel und Normenaktualisierungen auf standardisierte, werkseitig gefertigte Häuser um, die Bauzeiten verkürzen und den lebenszyklusbezogenen Energieverbrauch senken. Arbeitskräftemangel, der schätzungsweise 68 % der Bauunternehmen betrifft, sowie ein gesteigertes Interesse an Netto-Null-Gebäuden verlagern die Nachfrage zunehmend von der Baustellenfertigung zur Vorfertigung im Werk. Die Technologieübernahme – vom Bauwerksinformationsmodellierung (BIM) bis zur LiDAR-gestützten Inspektion – festigt zusätzlich die Qualitätskontrolle und Kostenprognostizierbarkeit und stärkt den Wettbewerbsvorteil des Marktes für Fertighäuser[1]Regierung von Kanada, „Wohndesign-Katalog”, canada.ca.

Wichtigste Erkenntnisse des Berichts

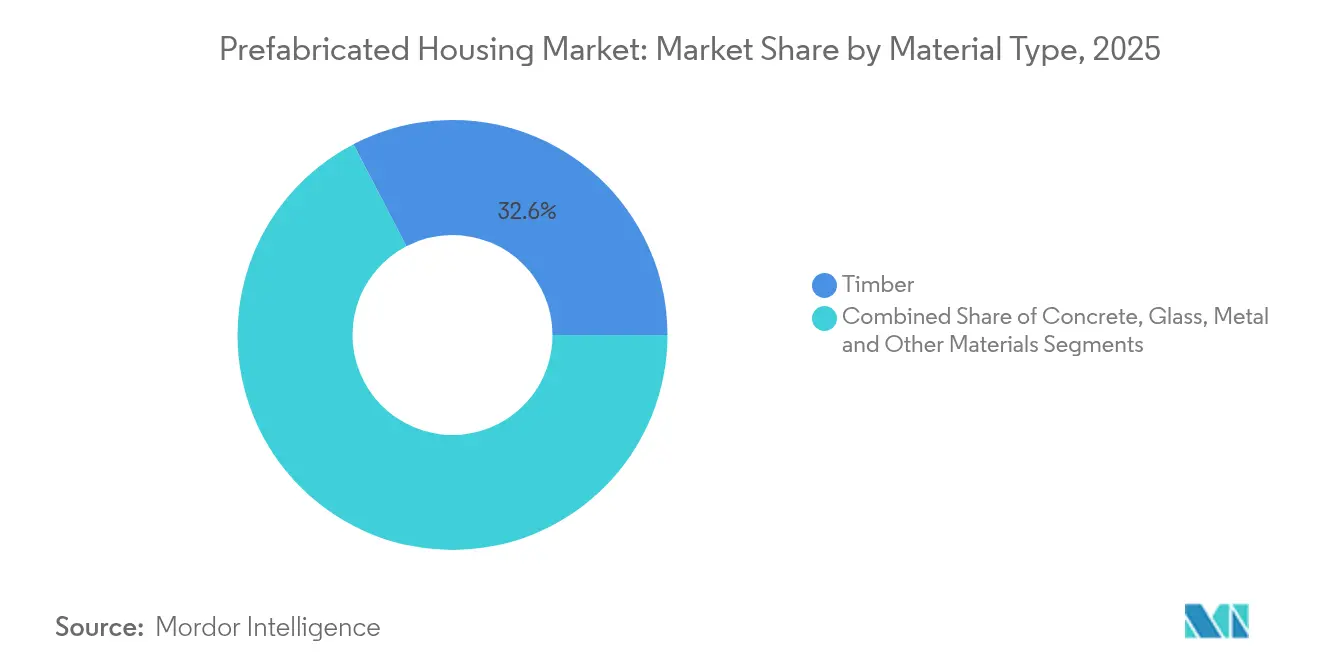

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 32,62 % auf Holz im Markt für Fertighäuser, und dasselbe Segment wächst bis 2031 mit einem CAGR von 7,18 %.

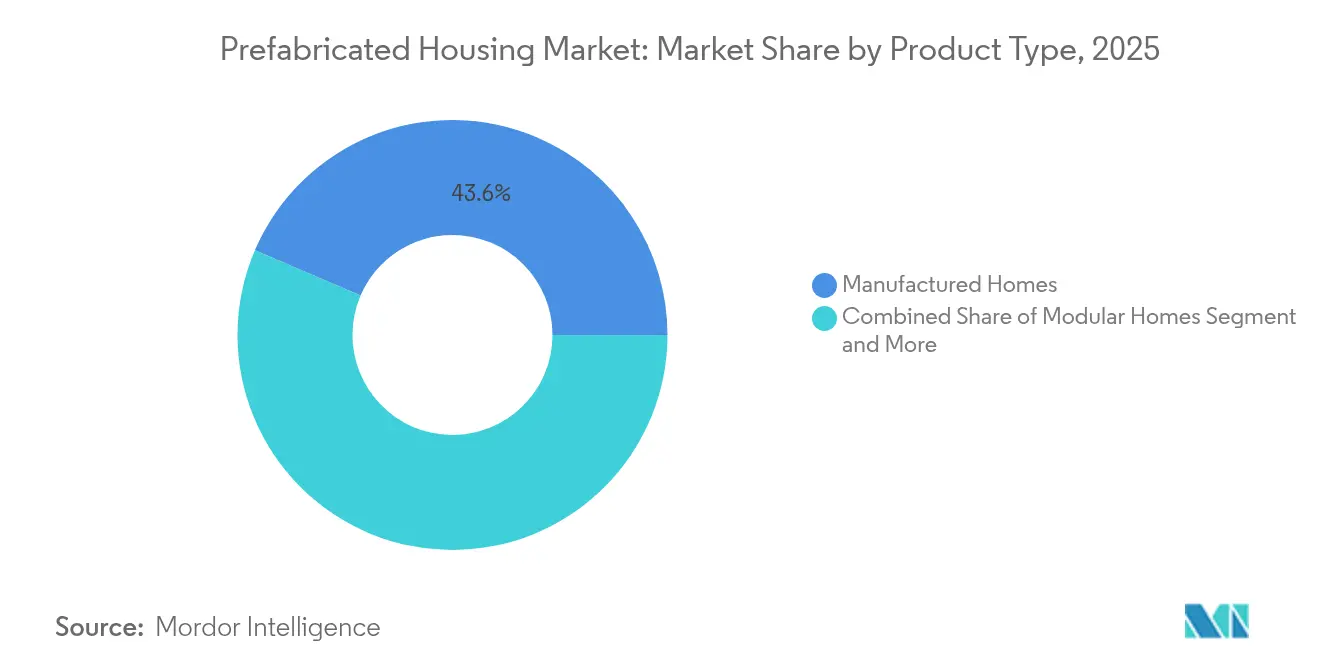

- Nach Produkttyp hielten Fertighäuser im Jahr 2025 einen Anteil von 43,55 % an der Marktgröße für Fertighäuser, während Modulhäuser bis 2031 voraussichtlich mit einem CAGR von 7,05 % expandieren werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 57,64 % an der Marktgröße für Fertighäuser auf den Einfamilienhausbau; Mehrfamilienprojekte wachsen bis 2031 mit einem CAGR von 6,88 %.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 35,88 %, während die Region Naher Osten und Afrika auf dem Weg zum schnellsten CAGR von 7,29 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fertighäuser

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Staatliche Förderung von erschwinglichem und nachhaltigem Wohnungsbau | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Urbanisierung und Wohnungsengpass | +1.5% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Kosteneffiziente Vorfertigung außerhalb des Baugeländes | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Technologischer Sprung: BIM, 3-D-Druck und automatisierte Fabriken | +0.9% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Grünbauvorschriften | +0.8% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wiederaufbau nach Katastrophen und Mikro-Einheiten für Remote-Arbeit | +0.6% | Nordamerika und Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Förderung von erschwinglichem und nachhaltigem Wohnungsbau

Gezielte öffentliche Finanzierung gestaltet die Marktübernahme um und wandelt Fertigbau von einer kostenorientierten Option zu einer politisch gestützten Priorität. Kanadas Programm „Build Canada Homes” reserviert USD 25 Milliarden an Darlehen und USD 1 Milliarde an Eigenkapital und nutzt Sammelbestellungen, die die Stückkosten um 20 % senken. Die Vereinigten Staaten knüpfen die Finanzierung der Federal Housing Administration nun an den Internationalen Energiesparcode 2021, was zwar USD 7.229 pro Einheit an Vorabkosten hinzufügt, jedoch jährlich USD 963 an Energiekosten einspart. Australien verpflichtete sich zu USD 54 Millionen, um eine Lücke von 62.000 Wohneinheiten zu schließen und gleichzeitig die Zertifizierung zu standardisieren sowie die Werksproduktion zu beschleunigen. Schwedens Fertigbauanteil von 84 % zeigt, wie Anreize und Kapazitätsaufbau Angebot und Nachfrage synchronisieren können. Zusammen veranschaulichen diese Maßnahmen eine dauerhafte Verlagerung hin zu werkseitig zusammengebauten Einheiten, die strenge Nachhaltigkeitsziele erfüllen.

Zunehmende Urbanisierung und Wohnungsengpass

Rasantes städtisches Wachstum verkürzt Projektzeitpläne und intensiviert die Nachfrage nach werkseitig gefertigten Häusern, die in der Hälfte der Zeit eines konventionellen Baustellenbaus errichtet werden können. Vermonts Anforderung von bis zu 36.000 neuen Wohneinheiten bis 2029 spiegelt den weiter verbreiteten Mangel in Nordamerika wider und positioniert Modullösungen als skalierbare Lösung, die die Baukosten um 20 % senkt. Auf Produktionsebene liefert das Florida-Werk von Onx Homes Komponenten für 1.000 Wohneinheiten pro Jahr und verkürzt die Baustellenzeitpläne von acht Monaten auf 30 Tage. Im vom Waldbrand betroffenen Los Angeles halfen modulare Mikro-Einheiten Waldbrandopfern, schneller zurückzukehren als bei konventionellem Wiederaufbau. Das Übergangswohnungsprogramm Hongkongs mit mehr als 21.000 über die modulare integrierte Konstruktion gebauten Einheiten unterstreicht den Vorteil des Fertigbaus bei Landknappheit. Diese Beispiele zeigen, wie städtische Dichte und Dringlichkeit die Nachfrage im Markt für Fertighäuser verstärken.

Kosteneffiziente Vorfertigung außerhalb des Baugeländes im Vergleich zum konventionellen Bau

Die Werksproduktion verringert die Abhängigkeit von Arbeitskräften, begrenzt Abfall und sichert wiederholbare Qualität, auch wenn die vorgelagerten Kapitalkosten hoch sein können. McKinsey-Studien zeigen Kosteneinsparungen von bis zu 20 % und Zeitgewinne von 50 %, was einem potenziellen jährlichen Einsparvolumen von USD 20 Milliarden in den Vereinigten Staaten und Europa bis 2030 entspricht. In Märkten mit hohen Arbeitskosten berichten Generalunternehmer von spürbaren Vorteilen in den Bereichen Sicherheit, Logistik und Abfallreduzierung. Chinesische Fallstudien zeigen, dass höhere Vorabausgaben durch lebenszyklusbezogene Einsparungen ausgeglichen werden, da schnellere Umschläge Kapital für neue Projekte freisetzen. Hybridsysteme wie die Kombination aus Paneelen und Modulen von Plant Prefab schaffen eine Balance zwischen Kosten und Gestaltungsflexibilität. Der Gesamteffekt hält den Markt für Fertighäuser auf einem starken Kostenwettbewerbsniveau.

Technologischer Sprung: BIM, 3-D-Druck und automatisierte Fabriken

Digitale Werkzeuge und Robotik verwandeln Fertigbau von standardisierten Boxen in anpassbare, hochpräzise Wohngebäude. BIM ermöglicht einen nahtlosen Datenfluss vom Entwurf bis zur Montage, reduziert Fehler und senkt gleichzeitig die Lebenszykluskosten. 3-D-Drucker können ein 185 m² großes Haus in fünf Arbeitstagen mit weniger Mitarbeitern fertigstellen und dabei bis zu 45 % der Kosten einsparen. Die LiDAR-gestützte Inspektion bietet eine Genauigkeit von 0,7 mm für Tragwerke und 0,9 mm für Gebäudetechnik (MEP) und ersetzt arbeitsintensive Prüfungen. Mit dem Internet der Dinge (IoT) verknüpfte autonome Roboter kartieren Fundamente mit Toleranzen von ±15 mm und reduzieren Layoutfehler drastisch. Dezentralisierte „Mikrofabrik”-Konzepte wie die mobilen Werke von Cuby senken Logistikkosten, indem die Produktion näher an die Baustelle verlagert wird. Diese Verbesserungen festigen den technologischen Vorsprung, der den Markt für Fertighäuser vorantreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitrahmen |

|---|---|---|---|

| Hohe Logistikkosten für überdimensionale Module | -1.4% | Global, besonders den grenzüberschreitenden Handel betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Fertigbau-Fachkräften und Monteuren | -0.9% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fragmentierte grenzüberschreitende Baunormen verlangsamen Genehmigungen | -0.7% | Global, mit gravierenden Auswirkungen auf internationale Handelswege | Mittelfristig (2–4 Jahre) |

| Wahrnehmungslücken bei Erdbeben- und Zyklon-Resilienz | -0.5% | Erdbebengebiete (Asien-Pazifik, amerikanische Westküste) und hurrikangefährdete Regionen (Nordamerika, Karibik) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Logistikkosten für überdimensionale Module

Der Transport großer Module erhöht die Projektbudgets um 15–25 %, wenn die Transportabmessungen die Standardgrenzen überschreiten. Spezialfahrzeuge, Genehmigungen und Begleitungsanforderungen erhöhen die Kosten, insbesondere bei grenzüberschreitenden Transporten, wo abweichende Straßenstandards die Streckenplanung erschweren. Australiens Abhängigkeit von chinesischen Importen zeigt Versorgungsrisiken; 70 % der Fertigbau-Importe sind mit zusätzlichem Handling und Konformitätsprüfungen konfrontiert, die die Lieferung verlangsamen. Infrastrukturlücken, wie geringe Brückendurchfahrtshöhen oder Gewichtsbeschränkungen in aufstrebenden Regionen, zwingen Hersteller zur Verkleinerung der Module, was Skaleneffekte schmälert. In abgelegenen Gebieten können Frachtkosten die Fertigungseinsparungen übersteigen, was lokalisierte Mikrofabriken oder Paneelsysteme wirtschaftlicher macht. Solange Routenoptimierung und regionale Fertigung nicht ausgebaut werden, wird die Logistik das volle Potenzial des Marktes für Fertighäuser einschränken.

Mangel an qualifizierten Fertigbau-Fachkräften und Monteuren

Mehr als ein Fünftel der Bauarbeitskräfte nähert sich dem Rentenalter, während 68 % der Unternehmen auf Qualifikationsdefizite in der Präzisionsmontage und im Umgang mit digitalen Werkzeugen hinweisen. Werksprozesse erfordern Kompetenzen in automatisierten Anlagen, BIM-Arbeitsabläufen und strengen Qualitätskontrollsystemen, die sich von der traditionellen Zimmerei unterscheiden. Fachschulen und Ausbildungsprogramme entstehen, doch die Ausbildungspipeline hinkt dem kurzfristigen Marktbedarf hinterher. Der geografische Mismatch zwischen Fertigungszentren und Arbeitskräftepools erschwert die Personalbesetzung zusätzlich und veranlasst Arbeitgeber, die Löhne zu erhöhen oder Werke umzusiedeln. Anhaltender Fachkräftemangel kann das Wachstum dämpfen, selbst wenn die Nachfrage zunimmt, was Unternehmen dazu veranlasst, Robotik und standardisierte Schnittstellen einzusetzen, um menschliche Fehler zu reduzieren und die Produktivität im Markt für Fertighäuser zu steigern[2]Weltbank, „Grenzmanagement und Logistik”, worldbank.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Holzdominanz beschleunigt den Nachhaltigkeitsübergang

Holz hielt im Jahr 2025 einen Anteil von 32,62 % am Markt für Fertighäuser und übertraf alle anderen Materialien, mit einem Wachstum von 7,18 % CAGR bis 2031. Brettsperrholzplatten weisen eine hohe seismische Widerstandsfähigkeit auf, die in Labor-Schütteltischversuchen nachgewiesen wurde, bei denen Schaukelrahmen unter starken Erdbebenlasten intakt blieben. Regulatorische Fahrpläne wie der britische Plan „Holz im Bauwesen 2025” stärken die Akzeptanz, indem Kohlenstoffziele mit holzbasierten Systemen verknüpft werden. Beton behält durch Fertigteilinnovationen, die Aushärtezeiten drastisch verkürzen, eine solide Position, während Stahl von robotergestütztem Schweißen profitiert, das die Maßhaltigkeit verbessert. Glas- und Verbundwerkstoffplatten bedienen spezialisierte Anwendungsfälle wie hurrikanfeste Fassaden, die den Trümmeraufprallleitlinien der Federal Emergency Management Agency (FEMA) entsprechen müssen.

Das Wachstum im Holzsegment steht im Einklang mit Grünbau-Zertifikaten, die geringen verkörperten Kohlenstoff belohnen, was Entwickler dazu veranlasst, Prinzipien des Entwurfs für Fertigung und Montage zu übernehmen, die Plattenmaße für die Werksproduktion optimieren. Das Nordische Schwan-Umweltzeichen verstärkt diesen Schub, indem es nicht toxische Inhaltsstoffe über den gesamten Gebäudelebenszyklus vorschreibt und das Verbrauchervertrauen stärkt. Kontinuierliche Forschung und Entwicklung in hybriden Systemen, die Holz mit leichtem Stahlrahmen oder recycelten Verbundwerkstoffen kombinieren, zeigt, wie Hersteller strukturelle, brandschutztechnische und akustische Normen erfüllen können, ohne Geschwindigkeit oder Kosten zu beeinträchtigen. Diese synchronen Fortschritte stellen sicher, dass Holz der Maßstab für nachhaltige Lösungen in der Fertigbauhäuser-Industrie bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf erhältlich

Nach Anwendungstyp: Führerschaft im Einfamilienhausbau steht einer Beschleunigung im Mehrfamilienbereich gegenüber

Einfamilienhäuser machten im Jahr 2025 57,64 % des Marktes für Fertighäuser aus, doch Mehrfamilienprojekte befinden sich auf einem schnelleren CAGR-Kurs von 6,88 % bis 2031. Unternehmen wie Clayton Homes lieferten 2024 rund 51.000 Einfamilienhäuser aus, wobei 95 % die Anforderungen des Programms „Zero Energy Ready Home” des Energieministeriums erfüllten. Städtischer Landmangel und Erschwinglichkeitsdruck verlagern den Investorenfokus auf gestapelte Modulblöcke, die Bauzeiträume verkürzen und Finanzierungskosten senken. Los Angeles, New York und London haben jeweils mittelhohe Modulprojekte beschleunigt, um die Beeinträchtigungen in der Nachbarschaft zu reduzieren.

Das wachsende Interesse an Wohnraum für die Katastrophenerholung und flexible Mikro-Einheiten für Remote-Arbeiter erweitert die Anwendungsvielfalt weiter. Hongkongs Programm für die modulare integrierte Konstruktion lieferte über 21.000 Übergangswohneinheiten in Rekordgeschwindigkeit und zeigte, wie vertikale Stapelung Dichtebeschränkungen begegnen kann. Zonenreformen in US-Bundesstaaten – die die Errichtung von Nebengebäudewohnungen nach Recht erlauben – fördern kleinmaßstäbliche Fertigbau-Erweiterungen. Zusammen ermöglichen diese Dynamiken, dass Mehrfamilienformate die Volumenlücke verringern und die Portfoliodiversifizierung für Bauunternehmen vorantreiben, die im Markt für Fertighäuser aktiv sind.

Nach Produkttyp: Fertighäuser führen, während modulare Innovation sich beschleunigt

Fertighäuser machten im Jahr 2025 43,55 % des Marktes für Fertighäuser aus, doch Modulhäuser gewinnen mit einem CAGR von 7,05 % bis 2031 an Bedeutung. Das Fertighaus-Segment profitiert von HUD-Standards, die Windwiderstand bis zu 110 mph vorschreiben und bundesweit einheitliche Normen bieten. Clayton, Skyline Champion und Cavco nutzen integrierte Finanzierungseinheiten, um den Verbraucherzugang zu optimieren und Volumenkonsistenz zu sichern. Modulhausbauer wiederum iterieren schnell bei der seismischen Sicherheit – unter Einsatz von Gleitvorrichtungen und gebundenen Gummiisolatoren, die Erdbebenenergie dissipieren, ohne die strukturelle Integrität zu beeinträchtigen.

Hybridansätze, die paneelierte Wände mit volumetrischen Nasskernkapseln kombinieren, bringen Gestaltungsflexibilität in städtische Nachverdichtungsprojekte. Unternehmen wie Plant Prefab nutzen dieses Modell, um den Arbeitsaufwand auf der Baustelle zu reduzieren und gleichzeitig eine Fassadenanpassung zu ermöglichen, die Anforderungen von Architekturprüfungsausschüssen erfüllt. Hochhausmodule aus Stahlrahmen verwenden fortschrittliche Schraubverbindungen, die unter zyklischer Belastung getestet wurden, und sichern Genehmigungen in Japan und Singapur. Aufkommende 3-D-gedruckte Schalen ergänzen Paneelsysteme für Nebengebäude und spiegeln ein Innovationstempo wider, das den Markt für Fertighäuser an diverse Normumgebungen und Käuferpräferenzen anpassungsfähig hält.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf erhältlich

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 35,88 %, gestützt auf Chinas großmaßstäbliche Fabriken und Japans ausgereifte Verbraucherakzeptanz. Compliance-Barrieren – beispielsweise die Anpassung chinesischer Importe an australische Normen – regen Investitionen in lokale Zertifizierungslabore an, die den grenzüberschreitenden Handel erleichtern. Indiens Anreizpakete, die staatliche Finanzierung als wirksamsten Treiber der Fertigbau-Akzeptanz einstufen, schaffen langfristiges Volumen durch die Förderung der inländischen Ressourcenproduktion. Australiens Bundesstimulus von USD 54 Millionen, gekoppelt mit einem neuen nationalen Genehmigungsrahmen, optimiert die Pipeline-Transparenz und stärkt das Vertrauen der Bauunternehmen.

Naher Osten und Afrika ist auf dem Weg zum schnellsten CAGR von 7,29 % dank Katastrophenerholung, jugendlastiger Bevölkerungsstruktur und Mega-Infrastrukturkorridoren, die schnelle Entwicklungen begünstigen. Das von Erdbeben betroffene Türkei veranschaulicht Skaleneffekte, da zentral beschaffte Modularsiedlungen kommunale Dienste zu niedrigeren Kosten pro Einheit bereitstellten als vor Ort gebaute Unterkünfte. Staaten des Golfkooperationsrats nutzen die arbeitssparenden Vorteile des Fertigbaus inmitten strengerer Visaquoten und integrieren intelligente Kühlungshüllen, um strenge Wärmeschutznormen zu erfüllen.

Nordamerika und Europa bleiben Innovationszentren. Schweden hält eine Fertigbauquote von 84 % bei Einfamilienhäusern aufrecht, und das Vereinigte Königreich verankert Off-Site-Lösungen durch parlamentarische Interessenvertretung in Wohnungsversorgungszielen. In den Vereinigten Staaten beschleunigen staatliche Standards für moderne Konstruktionsmethoden – in Virginia verabschiedet und in Kalifornien in Planung – die Konvergenz. Südamerika, angeführt von Brasilien, testet modulare Pilotprojekte in Sozialwohnungsprogrammen, sieht sich jedoch mit fragmentierter Regulierung konfrontiert. In allen Regionen erweisen sich politische Abstimmung und lokale Fertigungskapazität als entscheidend für die weitere Expansion des Marktes für Fertighäuser.

Wettbewerbslandschaft

Der globale Markt für Fertighäuser ist fragmentiert, doch die Technologiekonsolidierung hebt die Leistungsanforderungen im gesamten Markt für Fertighäuser an. Clayton Homes erzielte im Jahr 2024 einen Umsatz von USD 12,4 Milliarden mit 46 Werken und nutzt vertikale Integration, um Versorgungsschwankungen abzupuffern. Skyline Champion übernahm Regional Homes, um 1.400 Jahreslieferungen hinzuzufügen und die Einzelhandelspräsenz auszubauen. Diese Schritte veranschaulichen eine volumensorientierte Strategie, die Beschaffung und Vertrieb bündelt.

Disruptoren setzen auf kapitalleichte oder technologieintensive Modelle. Die USD 3,5 Milliarden schwere SPAC-Fusion von Boxabl unterstreicht das Investoreninteresse an ausklappbaren Mikro-Einheiten, die Versandkosten senken. Plant Prefab sammelt Risikokapital, um hybride Paneel-Modul-Workflows zu kommerzialisieren und verspricht städtischen Nachverdichtungsdurchsatz zu Premium-Margen. Cubys mobile Mikrofabriken zeigen eine regionalisierte Produktionsthese, die Übermaß-Frachtkosten minimiert und gleichzeitig Designlokalisierung ermöglicht.

Normierungsgremien erhöhen die Interoperabilität und bieten kleineren Marktteilnehmern einen Weg zur Skalierung. ISO 21723:2019 und ISO 2848:1984 kodifizieren horizontale und vertikale Modulabmessungen, während der ICC-Modulanhang 2024 die US-Konformität klärt. Da die Gewährleistungserwartungen steigen, investieren Unternehmen in LiDAR-gestützte Inspektion und digitale Zwillinge, was den Technologievorsprung vertieft. Obwohl die fünf größten Akteure weniger als 30 % des Volumens kontrollieren, deuten laufende Fusionen auf eine schrittweise Konzentration von Know-how und Kapital hin, was den Wettbewerbsdruck hoch hält, jedoch Chancen für Nischenspezialisten im Markt für Fertighäuser offenlässt[4]ICC, „Anhang zum Internationalen Baugesetz 2024”, iccsafe.org.

Branchenführer im Bereich Fertighäuser

Clayton Homes (Berkshire Hathaway)

Skyline Champion Corporation

Cavco Industries Inc.

Sekisui House Ltd (Nordamerika-Sparte)

Boxabl Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Boxabl Inc. gab Pläne bekannt, über eine USD 3,5 Milliarden schwere SPAC-Fusion mit FG Merger II Corp. an die Börse zu gehen, was eine der größten Marktkapitalisierungen im Markt für Fertighäuser darstellt.

- Mai 2025: Die kanadische Bundesregierung startete das Programm „Build Canada Homes” mit USD 25 Milliarden an Darlehen und USD 1 Milliarde an Eigenkapital speziell für Fertigbauprojekte.

- April 2025: Onx Homes eröffnete eine automatisierte Fertigbaufabrik in Pompano Beach, Florida, die für die Produktion von Komponenten für 1.000 Häuser pro Jahr ausgelegt ist.

- Juli 2024: Skyline Champion Corporation gab die Übernahme von Regional Homes bekannt, um die Marktposition im Fertigbausektor zu stärken.

Umfang des globalen Berichts über den Markt für Fertighäuser

Vorfertigung bezeichnet die Montage von Bauwerkteilen in einem Werk oder einer anderen Fertigungsstätte und den Transport vollständiger Baugruppen oder Unterbaugruppen zur Baustelle. Eine umfassende Hintergrundanalyse des globalen Marktes für Fertighäuser, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktübersicht, Marktgrößenschätzung für wichtige Segmente sowie aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie die Auswirkungen von COVID-19, sind im Bericht abgedeckt.

Der globale Markt für Fertighäuser ist nach Typ (Einfamilienhaus und Mehrfamilienhaus) und Geografie (Nordamerika, Asien-Pazifik, Europa, Golfkooperationsrat und Rest der Welt) segmentiert. Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| Beton |

| Glas |

| Metall |

| Holz |

| Sonstige Materialien |

| Einfamilienhaus |

| Mehrfamilienhaus |

| Modulhäuser |

| Paneelierte und komponentisierte Systeme |

| Fertighäuser |

| Sonstige Fertigbautypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Beton | |

| Glas | ||

| Metall | ||

| Holz | ||

| Sonstige Materialien | ||

| Nach Typ | Einfamilienhaus | |

| Mehrfamilienhaus | ||

| Nach Produkttyp | Modulhäuser | |

| Paneelierte und komponentisierte Systeme | ||

| Fertighäuser | ||

| Sonstige Fertigbautypen | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fertighäuser?

Die Marktgröße für Fertighäuser wird voraussichtlich im Jahr 2026 USD 152,74 Milliarden erreichen und mit einem CAGR von 6,62 % auf USD 210,33 Milliarden bis 2031 wachsen.

Was ist die aktuelle Marktgröße für Fertighäuser?

Im Jahr 2026 wird die Marktgröße für Fertighäuser voraussichtlich USD 152,74 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für Fertighäuser?

Daiwa House Industry, Sekisui House, Asahi Kasei Corporation, Skanska AB und Peab AB sind die führenden Unternehmen, die im Markt für Fertighäuser tätig sind.

Welches ist die am schnellsten wachsende Region im Markt für Fertighäuser?

Naher Osten und Afrika wird voraussichtlich im Prognosezeitraum (2026–2031) den höchsten CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für Fertighäuser?

Im Jahr 2026 entfällt auf den Asien-Pazifik-Raum der größte Marktanteil im Markt für Fertighäuser.

Welche Jahre deckt dieser Bericht über den Markt für Fertighäuser ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße für Fertighäuser auf USD 152,74 Milliarden geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Fertighäuser für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße für Fertighäuser für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: