Größe und Marktanteil des Nordamerika Marktes für Vorgefertigte Gebäude

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

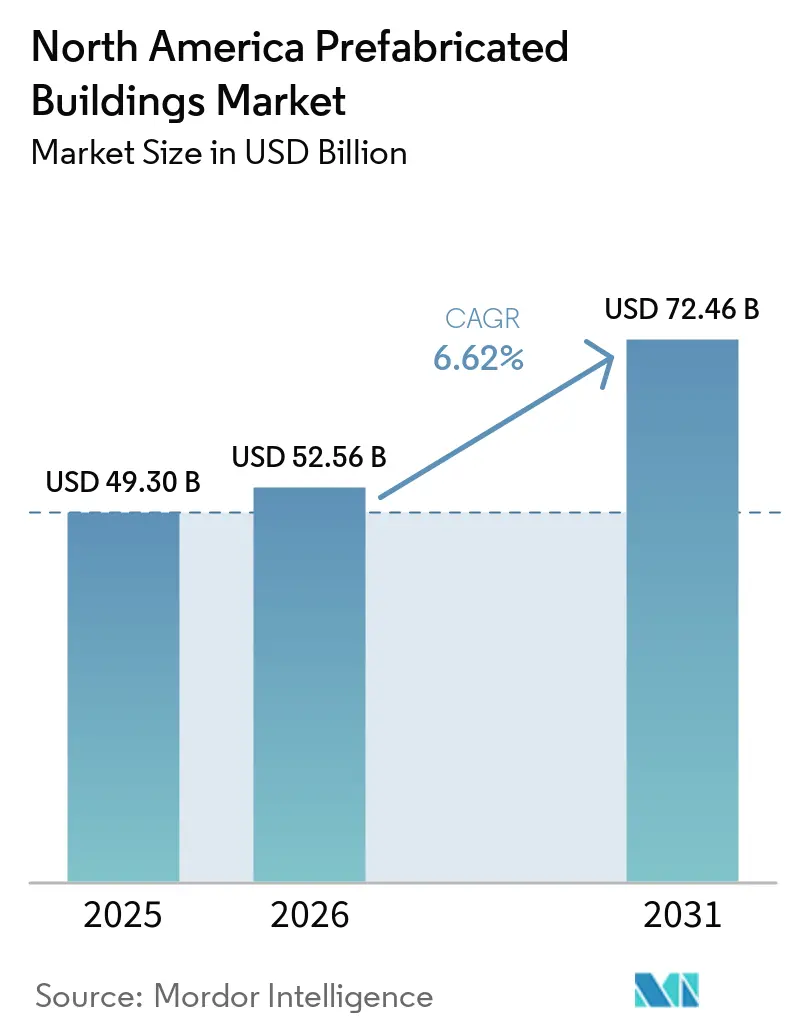

| Marktgröße im Basisjahr (2025) | 49.3 Milliarden US-Dollar |

| Marktgröße (2026) | 52.56 Milliarden US-Dollar |

| Marktgröße (2031) | 72.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Nordamerika Marktes für Vorgefertigte Gebäude von Mordor Intelligence

Die Größe des Nordamerika Marktes für Vorgefertigte Gebäude wurde im Jahr 2025 auf USD 49,3 Milliarden geschätzt und wird voraussichtlich von USD 52,56 Milliarden im Jahr 2026 auf USD 72,46 Milliarden bis 2031 wachsen, bei einer CAGR von 6,62 % während des Prognosezeitraums (2026-2031). Die Wachstumsdynamik wird durch anhaltenden Fachkräftemangel, beschleunigte Projektzeitpläne und unterstützende Bundesprogramme angetrieben, die Finanzierungshürden für werkseitig hergestellte Wohngebäude abbauen. Netto-Null-Energiebauvorschriften gemäß IECC-2024, steuerliche Anreize für erschwinglichen Wohnraum sowie die rasche Expansion des E-Commerce-Lagerhaltungsbereichs steigern gemeinsam die Nachfrage nach präzisionsgefertigten Komponenten[1]U.S. Department of Energy, "Energy Savings Analysis: 2024 IECC for Residential Buildings", energycodes.gov.

Innovationen im Holzbau, steigende Stahl- und Aluminiumzölle, die die heimische Beschaffung begünstigen, sowie Durchbrüche bei der bundesstaatenübergreifenden Harmonisierung von Bauvorschriften stärken die strukturellen Voraussetzungen für den Nordamerika Markt für Vorgefertigte Gebäude zusätzlich. Die Lokalisierung der Lieferkette rund um Grenzregionen, insbesondere den Korridor USA-Mexiko, vertieft die grenzüberschreitende Integration, die den Werksdurchsatz und die Logistikeffizienz begünstigt, während die Einführung von 3-D-Druck und Plug-and-Play-Elektrosystemen den technologischen Vorsprung für frühe Markteinsteiger vergrößert[2]U.S. Department of Housing and Urban Development, "HUD Showcases 3-D Printing as an Innovative Solution for Affordable Housing Supply", hud.gov.

Wichtigste Erkenntnisse des Berichts

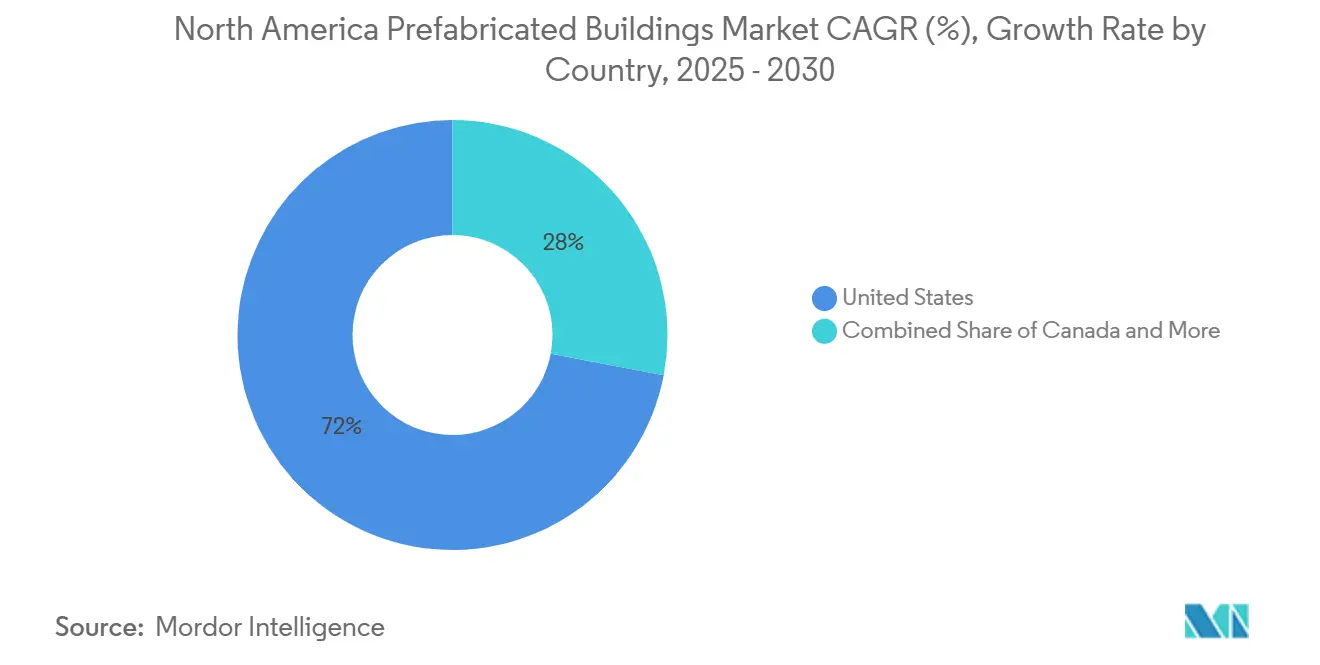

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 71,35 % des Nordamerika Marktes für Vorgefertigte Gebäude auf die Vereinigten Staaten, während für Mexiko eine CAGR von 7,62 % bis 2031 prognostiziert wird.

- Nach Material führte Beton mit einem Anteil von 35,42 % am Volumen des Nordamerika Marktes für Vorgefertigte Gebäude im Jahr 2025; Holz soll bis 2031 mit einer CAGR von 7,41 % zulegen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 50,35 % am Volumen des Nordamerika Marktes für Vorgefertigte Gebäude auf den Wohnungsbau, während das gewerbliche Segment mit einer CAGR von 7,12 % bis 2031 wächst.

- Nach Produktart hielten Modulare Gebäude im Jahr 2025 einen Anteil von 38,28 % am Volumen des Nordamerika Marktes für Vorgefertigte Gebäude; Paneelisierte und Komponentisierte Systeme expandieren im gleichen Zeitraum mit einer CAGR von 7,33 %.

- Clayton Homes, Cavco Industries und Skyline Champion lieferten zusammen im Jahr 2024 55 % der Fabrikhaussendungen, was das aktuelle Kräfteverhältnis auf dem Markt unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Nordamerika Marktes für Vorgefertigte Gebäude*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Modularer Wohnungsbau-Push für Stammesgebiete und ländliche Regionen | +1.2% | Stammesgebiete der USA, ländliche Bundesstaaten | Mittelfristig (2-4 Jahre) |

| E-Commerce-Lagerhausboom | +1.5% | Industrielle Korridore der USA, kanadische Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel | +1.8% | Städtische Bauzentren in ganz Nordamerika | Langfristig (≥ 4 Jahre) |

| Netto-Null-Energiebauvorschriften | +1.0% | Bundesstaaten der USA mit Bauvorschriftenadoption, kanadische Provinzen | Mittelfristig (2-4 Jahre) |

| Steuerliche Finanzierung für werkseitig hergestellte Wohngebäude | +0.8% | Einkommensschwache Wohnungsmärkte der USA | Kurzfristig (≤ 2 Jahre) |

| Küstennahe Klimaresilienzprogramme | +0.7% | Golfküste und Atlantische Küste | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundeswohnungspolitik katalysiert die Entwicklung von Stammesgebieten und ländlichen Regionen

Aktualisierte Abschnitt-184- und Abschnitt-502-Programme erweitern den Kapitalzugang durch niedrigere Garantiegebühren und verlängerte Pilotausnahmeregelungen, was die Erschwinglichkeit für Käufer in dünn besiedelten Regionen direkt verbessert[3]U.S. Department of Housing and Urban Development, "Section 184 Indian Home Loan Guarantee Program", hud.gov. Zuweisungen im Rahmen der PRICE-Initiative in Höhe von USD 225 Millionen zweckbinden Verbesserungen auf Gemeindeebene, die Infrastruktur mit Installationen von Fabrikhäusern bündeln und so die Nachfragekontinuität für den Nordamerika Markt für Vorgefertigte Gebäude sicherstellen. Da Stammesautoritäten die Mittel in gemischt genutzte Entwicklungen lenken, erschließen sich Hersteller zusätzliche Volumina, während Kreditgeber staatliche Absicherungen erhalten, die Kreditrisikoprämien senken. Der Multiplikatoreffekt erstreckt sich auf die Bindung von Fachkräften, da stabile Werksbeschäftigung innerhalb von Reservaten dazu beiträgt, die Abwanderung jüngerer Bevölkerungsgruppen zu bremsen. Dies ermöglicht Unternehmen höhere Werksauslastungsraten und dämpft zyklische Schwankungen bei breiteren Wohnungsbaustarts.

E-Commerce-Infrastruktur treibt Nachfrage nach Vormontierten Hallen an

Die Flächen von Erfüllungszentren wachsen weiter, da die Durchdringung des Online-Einzelhandels steigt. Da die Standortwahl auf Letzte-Meile-Knoten und Kreuz-Dock-Hubs ausgerichtet ist, bevorzugen Entwickler weitgespannte Stahlrahmen, gedämmte Dachpaneele und Plug-and-Play-MEP-Module, um 18-monatige Lieferziele zu gewährleisten. Vorfertigung komprimiert die Terminplanung des kritischen Pfades, sodass Mieter früher als bei konventionellen Bauten Umsätze in der Feiertagssaison erzielen können, was den Mehrwertbeitrag im Nordamerika Markt für Vorgefertigte Gebäude stärkt. Industrielle Vermieter nennen auch ESG-Scorecard-Anforderungen, die ressourcenschonende Montage und wiederkehrende Hülldetails belohnen. Trotz wachsender Werksrückstände mildern Hersteller Engpässe durch die Einführung von Takt-Zeit-Produktion und die Einrichtung von Hilfsleitungen in mexikanischen Grenzstaaten, wodurch die Straßenkilometer für ausgehende Sendungen in den US-amerikanischen Sun-Belt-Logistikgürtel reduziert werden.

Störungen am Arbeitsmarkt beschleunigen die Übernahme des Offsite-Baus

Da die Arbeitslosenquote im Baugewerbe im Jahr 2025 unter 4 % liegt, kämpfen Generalunternehmer darum, Stellen im Spezialhandwerk zu besetzen, was Lohnkosten in die Höhe treibt und Zeitpläne verlängert. Werksumgebungen automatisieren repetitive Aufgaben und reduzieren die Abhängigkeit von der Belegschaft bei vergleichbaren Bruttogeschossflächen-Projekten um bis zu 30 %. Die daraus resultierende Transparenz bei Kosten und Vorlaufzeiten zieht institutionelle Investoren an, die Datenzentren, Krankenhäuser und Wohngebäude für gemischte Einkommensgruppen finanzieren. Die vorgefertigten Elektro-Kabelkanäle von ABB und Wieland Electric demonstrieren greifbare Produktivitätsgewinne, indem sie die Installationszeit vor Ort um 70 % verkürzen und den Wettbewerbsvorteil für Unternehmen festigen, die in digitale Fertigung investieren[4]ABB-Gruppe, "ABB und Wieland Electric arbeiten zusammen, um die Effizienz in der Modulbauweise neu zu definieren", new.abb.com. Da die Verrentungen der Babyboomer-Generation zunehmen, neigen jüngere Arbeitskräfte zu klimatisierten, robotergestützten Einrichtungen, was säkulare Arbeitsmarktverschiebungen verstärkt, die den Nordamerika Markt für Vorgefertigte Gebäude untermauern.

Entwicklung der Bauvorschriften begünstigt kohlenstoffarme Vorgefertigte Lösungen

IECC-2024 schreibt eine durchschnittliche Verbesserung der Energieeffizienz von 9,8 % bei gewerblichen Projekten im Vergleich zu früheren Ausgangswerten vor. Werkseitig hergestellte Baugruppen erfüllen zuverlässig Luftdichtigkeitstoleranzen und Ziele für kontinuierliche Dämmung und helfen Entwicklern, Stromversorger-Rabatte und Grüne-Anleihe-Finanzierungen zu sichern. Lebenszyklus-Studien zeigen, dass Vorgefertigte Methoden den eingebetteten Kohlenstoff um nahezu 86 kg pro m² senken und gleichzeitig den jährlichen Energiebedarf um 7,5 % reduzieren. Staaten wie Virginia haben die Planprüfungsverfahren durch Verweis auf die ICC/MBI Offsite-Konstruktionsstandards vereinfacht und damit Wochen von Genehmigungszyklen abgekürzt. Schnellere Genehmigungen führen zu einer früheren Umsatzrealisierung für Projektbeteiligte und verstärken eine regulatorische Rückkopplungsschleife, die Teilnehmer im Nordamerika Markt für Vorgefertigte Gebäude begünstigt.

Analyse der Hemmnisse des Nordamerika Marktes für Vorgefertigte Gebäude*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übergroße Logistikkosten | -1.3% | Langstreckenrouten mit Brücken- oder Tunnelbeschränkungen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Bundes- und Kommunale Genehmigungsverfahren | -0.9% | Bundesstaatenübergreifende Projekte | Mittelfristig (2-4 Jahre) |

| Begrenzter Werksdurchsatz für Großprojekte | -0.8% | Schnell wachsende Technologiekorridore | Kurzfristig (≤ 2 Jahre) |

| Verbraucherwahrnehmung eines Wiederverkaufsabschlags | -0.6% | Vorstädtische Einfamilienhausmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Transportwirtschaft stellt die Skalierbarkeit Volumetrischer Module in Frage

Genehmigungen, Begleitfahrzeuge und Strukturfreigaben treiben die Transportkosten bei einzelhubigen volumetrischen Einheiten, die die Standardanhängerabmessungen überschreiten, auf über 15 % des gesamten installierten Wertes. Die Kostenkurve steigt nach 500 Meilen an, was Hersteller dazu veranlasst, Werke innerhalb von MegaRegionen wie dem Texanischen Dreieck und den Großen Seen zu konzentrieren. Das Werk von MMY US in Louisville veranschaulicht diese Strategie, fügt 73 Arbeitsplätze hinzu und positioniert eine Jahresproduktion von 500 Einheiten innerhalb von Ein-Tages-Fahrtzeiten zu Metropolen im Mittleren Westen. Paneelisierte Systeme - flach innerhalb gesetzlicher Ladegewichtsgrenzen verschickt - umgehen diese Einschränkung, was ihre überlegene CAGR von 7,62 % im Nordamerika Markt für Vorgefertigte Gebäude erklärt.

Regulatorische Fragmentierung behindert Standardisierung und Zwischenstaatlichen Handel

Die Vereinigten Staaten allein zählen mehr als 20.000 zuständige Behörden für Bauvorschriften, was Hersteller mit doppelten Zertifizierungswegen belastet. Lücken bei der gegenseitigen Anerkennung von Berufslizenzen zwingen Architekten und Tragwerksplaner dazu, Mehrstaatliche Zulassungen aufrechtzuerhalten, was Nebenkosten erhöht und Skaleneffekte verwässert. Frühe Anwender von ICC/MBI-Standards verringern den administrativen Aufwand, doch die freiwillige Übernahme ergibt eine uneinheitliche operative Karte, die kleinere Werke benachteiligt, die eine grenzüberschreitende Expansion anstreben. Größere Unternehmen absorbieren den Mehraufwand, konsolidieren Marktanteile und verbreitern den Wettbewerbsvorsprung im Nordamerika Markt für Vorgefertigte Gebäude.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Nordamerika Marktes für Vorgefertigte Gebäude

Nach Materialart:

Holzinnovation treibt nachhaltigen Bau voranBeton behielt im Jahr 2025 einen Anteil von 35,42 % am Volumen des Nordamerika Marktes für Vorgefertigte Gebäude aufgrund von Brandschutz- und Tragfähigkeitsbenchmarks, die für Lagerhäuser und Datenzentren entscheidend sind. Dennoch verzeichnet Holz mit Kreuzlagenholzpaneelen und Brettschichtholzträgern, die Erdbebenvorschriften für Gebäude mittlerer Höhe erfüllen, eine CAGR von 7,41 % bis 2031. British Columbia, Quebec und Oregon genehmigen nun Holzmassivspeichergebäude über 12 Stockwerke, was die Auftragspipelines für Ingenieurholzlieferanten beschleunigt. Zukunftsorientierte Entwickler nennen 15 % leichtere Fundamente und 30 % schnellere Einschalungszeiten als entscheidende Vorteile, die schrittweise Gewinne gegenüber Beton erzielen.

Der Aufstieg von Holz fügt sich auch in die Offenlegungspflichten für eingebetteten Kohlenstoff bei öffentlichen Ausschreibungen ein, was kohlenstoffarmen Materialien einen Bewertungsvorteil verschafft. Universitätspilotprojekte wie Torontos Akademischer Holzturm bestätigen Haltbarkeit und akustische Leistung in großem Maßstab und verringern die Zurückhaltung von Versicherern. Unterdessen bleibt die Metallnachfrage für Dachbinder und weitgespannte Träger, die E-Commerce-Lagerhäuser dominieren, stabil. Hybride Verbundpaneele, die Glas-Vorhangfassaden und Stahlkerne integrieren, adressieren die Widerstandsfähigkeit in Hurrikanregionen, ohne den Werksdurchsatz zu beeinträchtigen, und bedienen spezialisierte Küsteninstallationen im Nordamerika Markt für Vorgefertigte Gebäude.

Nach Anwendung:

Gewerbliche Beschleunigung übertrifft Wachstum im WohnungssektorWohngebäude entfielen im Jahr 2025 auf 50,35 % des Nordamerika Marktes für Vorgefertigte Gebäude, angetrieben durch Finanzierungsunterstützung und Defizite beim Wohnungsangebot. Fabrikhäuser bieten Kostenvorteile pro Quadratmeter von 35-40 % gegenüber vor Ort gebauten Alternativen und sichern das Basisvolumen. Clayton Homes allein lieferte im Jahr 2024 51.000 Einheiten und zertifizierte 95 % der Produktion nach dem Zero-Energy-Ready-Standard.

Gewerbliche Projekte schreiten jedoch mit einer CAGR von 7,12 % bis 2031 voran, da standardisierte Raummodule im Gastgewerbe, im Gesundheitswesen und in der Bildung an Beliebtheit gewinnen. Krankenhäuser nutzen infektionskontrollierte Produktionsumgebungen, um Baustellenstörungen beim Hinzufügen von Intensivstationen zu minimieren. Universitäten setzen Wohnheimblöcke in den Sommerferien ein, um Einschreibungsspitzen aufzufangen. Datenzentren und Logistikzentren übernehmen externe MEP-Regale, die Inbetriebnahmezeiten drastisch reduzieren, was ein Anspruchsniveau widerspiegelt, das die Chancenstruktur für den Nordamerika Markt für Vorgefertigte Gebäude neu definiert.

Nach Produktart:

Paneelisierte Systeme gewinnen MarktanteileModulare Gebäude hielten im Jahr 2025 einen Marktanteil von 38,28 % im Nordamerika Markt für Vorgefertigte Gebäude und repräsentieren schlüsselfertige volumetrische Einheiten, die per Kran eingesetzt werden. Paneelisierte und Komponentisierte Baugruppen wachsen jedoch mit einer CAGR von 7,33 %, da Architekten und Entwickler gestalterische Flexibilität anstreben, ohne auf Werkseffizienz zu verzichten. Wand- und Bodenpaneele kommen mit vormontierten Dämmungen, Dampfsperren und Leitungsschächten, was den Abfall auf der Baustelle und technische Anfragen reduziert.

Die digitale Zwilling-Koordination zwischen BIM-Dateien und CNC-Fräsern ermöglicht es Werkstattteams, komplexe Geometrien zu fertigen, die früher Zimmerarbeiten vor Ort erforderten. Elektrische Kabelkanal-Kassetten von ABB verdeutlichen, wie Komponentisierung Zeiteinsparungen von 70 % vor Ort ermöglicht. Hybridkits, die volumetrische Nasszellen mit Flat-Pack-Wandbaugruppen verbinden, besetzen eine Mittelpositon und erweisen sich als attraktiv für Mehrfamilienhauspodium-Projekte, die darauf abzielen, kritische Pfad-Gewerke zu beschleunigen. Die Modelldiversifizierung verbreitert die Kundenbasis und sorgt gleichzeitig für kontinuierliche Pipeline-Transparenz für Stakeholder im Nordamerika Markt für Vorgefertigte Gebäude.

Geografische Analyse

Markt für Vorgefertigte Gebäude in den Vereinigten Staaten

Die Vereinigten Staaten kontrollierten im Jahr 2025 71,35 % des nordamerikanischen Marktes für vorgefertigte Gebäude, gestützt durch 600 Millionen USD in HUD-Forschungspartnerschaften, die Fabrikinnovationen finanzieren, sowie durch Section-184-Garantien, die die Origination-Gebühren für Stammesangehörige senken. Die frühe Einführung der ICC/MBI-Standards in Virginia bietet eine replizierbare Vorlage, die die Genehmigungsfristen in anderen Bundesstaaten verkürzen kann und potenziell bis zu 2 % der in der Nachtragsbearbeitung eingebetteten Projektkosten einspart. Gleichzeitig lenken Stahlzollerhöhungen von 15–25 % im Jahr 2025 Projektentwickler in Richtung lokalisierter Lieferketten, die die inländische Modulproduktion gegenüber importierten Bausätzen bevorzugen, und erweitern indirekt die Auslastungsraten in US-amerikanischen Werken.

Markt für Vorgefertigte Gebäude in Kanada

Kanada belegt den zweiten Platz und nutzt einen Überschuss an Forstprodukten sowie Bundesförderung im Rahmen der Rapid Housing Initiative, um Netto-Null-Modulprototypen zu skalieren. Die staatliche Zuweisung von 600 Millionen CAD (450 Millionen USD) für fortschrittliche Wohnbautechnologie vergibt wettbewerbsfähige Zuschüsse an Konsortien, die Universitäten mit Herstellern zusammenbringen, und stärkt so die Pipelines vom Forschungs- zum Kommerzialisierungsstadium. Steigende Genehmigungen für Massivholz in British Columbia stützen die Prognosen für das Holzsegment und positionieren Kanada als Exportzentrum für kohlenstoffarme Materialien innerhalb des nordamerikanischen Marktes für vorgefertigte Gebäude.

Markt für Vorgefertigte Gebäude in Mexiko

Mexiko ist zwar derzeit in absoluten Werten kleiner, weist jedoch mit einer CAGR von 7,62 % bis 2031 das stärkste Wachstum auf. Nearshoring-Zuflüsse in der Automobil- und Elektronikindustrie beflügeln den Bau von Industrieparks, der vorgefertigte Rahmensysteme bevorzugt. Cavco Industries nutzt günstige Lohnunterschiede durch den Betrieb von Montagelinien in der Nähe von Monterrey, die Aufträge in die US-amerikanischen Sun-Belt-Staaten gemäß den USMCA-Bestimmungen liefern. Der staatliche Schwerpunkt auf Fertigungsclustern für erneuerbare Energien stimuliert die Nachfrage nach Arbeiterwohnungen, die Modulwerke innerhalb von 16-Wochen-Zyklen befriedigen können, und reduziert so das Lieferrisiko angesichts volatiler Rohstoffpreise.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

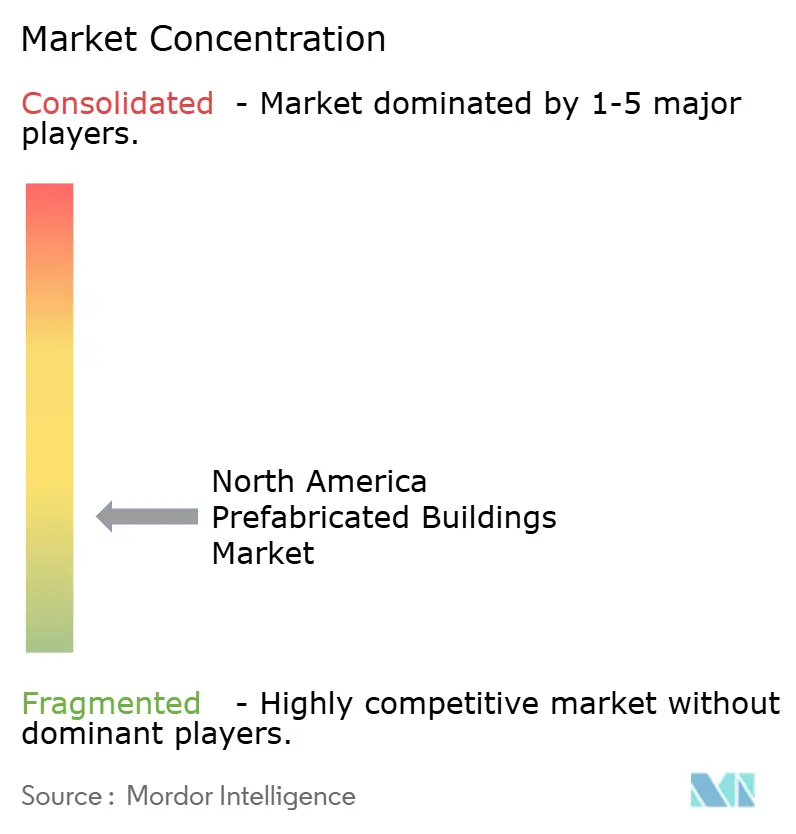

Der nordamerikanische Markt für Vorgefertigte Gebäude ist mäßig fragmentiert, wobei regionale Spezialisten gewerbliche Nischen hart umkämpfen. Gestützt auf die robuste Bilanz von Berkshire Hathaway, leitet Clayton Homes seinen Umsatz von USD 12,4 Milliarden in vertikal integrierte Bereiche wie Holz, Vertrieb und Einzelhandelskredite. Diese Strategie stärkt seine Abwehrkraft gegen steigende Rohstoffkosten. Unterdessen nutzen Cavco und Skyline Champion ihre Mehrstaatlichen Werksnetzwerke, um Aufträge effizient innerhalb eines Radius von 500 Meilen zu bedienen und ihre Präsenz in den Rentengemeinschaften des Sun Belts auszubauen.

Zwischen 2024 und 2025 beschleunigte sich das Konsolidierungstempo. ATCO Structures übernahm NRB Modular Solutions und steigerte so seine Kapazitäten in Ostkanada und rationalisierte die Beschaffung von kaltgeformten Stahlrahmen. Die Übernahme von Arris Manufacturing durch Vantem ist ein strategischer Schritt mit dem Ziel, die jährliche Produktion von Mehrfamilienhausmodulen bis 2026 auf 2.000 Einheiten zu steigern. Auf der Technologieseite sind Unternehmen wie Mighty Buildings Pioniere beim Einsatz von 3-D-gedruckten Wandschalen, was die Arbeitsstunden erheblich reduziert, obwohl sie in kleinerem Maßstab operieren. Um an der Spitze zu bleiben, gründen etablierte Auftragnehmer Corporate-Venture-Arms und suchen nach Innovationen in der Robotik und KI-Planungstools. Diese Tools versprechen, den Werksbetrieb mit pünktlichen Standortlieferungen in Einklang zu bringen. Insgesamt verstärken diese Entwicklungen das Innovationstempo und intensivieren den Wettbewerb im nordamerikanischen Markt für Vorgefertigte Gebäude.

Marktführer in der Nordamerika Branche für Vorgefertigte Gebäude

Clayton Homes

Skyline Champion Corporation

Cavco Industries

BluHomes

Plant Prefab

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Nordamerika Marktes für Vorgefertigte Gebäude

- Clayton Homes (Berkshire Hathaway)

- Cavco Industries

- Skyline Champion Corporation

- BluHomes

- Plant Prefab

- ICON Technology

- Butler Manufacturing (BlueScope)

- Nucor Building Systems

- Varco Pruden Buildings

- Behlen Building Systems

- ATCO Structures

- NRB Modular Solutions

- Black Diamond Group

- Williams Scotsman (WillScot Mobile Mini)

- Whitley Manufacturing

- Triumph Modular

- Palomar Modular

- Lindal Cedar Homes

- Stillwater Dwellings

- Horizon North Logistics (Dexterra)

- Modular System Sp. z o.o.

Analyse der Unternehmen des Nordamerika Marktes für Vorgefertigte Gebäude lesen

Aktuelle Branchenentwicklungen im Nordamerika Markt für Vorgefertigte Gebäude

- April 2025: Boldt Group stellte Bildt vor, ein in Wisconsin ansässiges Werk, das bis zu 90 % der Projektarbeit außerhalb des Standorts verlagern und dabei auf 30 % Kostensenkungen abzielen kann. Der 90 %-Offsite-Workflow des Werks zeigt, wie Kunden aus dem Gesundheitswesen und dem EV-Ladebereich Monate von Projektzeitplänen einsparen können, was die Nachfrage nach hochpräzisen Paneelen stärkt, die den Nordamerika Markt für Vorgefertigte Gebäude insgesamt heben.

- Januar 2025: Vantem schloss die Übernahme von Arris Manufacturing ab und erweiterte die Kapazität auf 2.000 Mehrfamilienhausmodule jährlich bis 2026. Vantem schloss die Übernahme von Arris Manufacturing ab, um die Modularen Baufähigkeiten durch seine neue Vantem-Clio-Anlage in South Carolina auszubauen, mit dem Ziel, im ersten Jahr 700-800 Mehrfamilieneinheiten und bis zu 2.000 jährlich bis 2026 zu produzieren.

- Januar 2025: ABB und Wieland Electric führten vorgefertigte Kabelkanalsysteme ein, die die elektrische Installationszeit vor Ort um 70 % reduzieren. ABB und Wieland Electric gaben eine Partnerschaft bekannt, um die Effizienz im Modularen Bau durch fortschrittliche vorgefertigte elektrische Installationssysteme neu zu definieren, die die elektrische Installationszeit vor Ort um bis zu 70 % und die Kosten um ca. 30 % senken.

- September 2024: ATCO Structures schloss die Übernahme von NRB Modular Solutions ab, festigte seine Marktposition im nordamerikanischen Sektor für Vorgefertigte Gebäude und erweiterte die geografische Abdeckung. Die Konsolidierung soll den Einkaufs-Leverage bei Rohstoffen stärken und so die Preisstabilität gewährleisten, auch wenn Stahlzölle steigen, und damit stabile Margen für große Modulare Anbieter sichern.

Berichtsumfang des Nordamerika Marktes für Vorgefertigte Gebäude

Vorgefertigte Gebäude (auch bekannt als Vorgefertigte Bauten) sind Gebäudestrukturen, die außerhalb des Standorts hergestellt und zum Montageort transportiert werden. Dieser Bericht behandelt Markteinblicke wie Marktdynamik, Treiber, Hemmnisse, Chancen, technologische Innovationen und deren Auswirkungen, die Fünf-Kräfte-Analyse nach Porter sowie die Auswirkungen der Geopolitik und der Pandemie auf den Markt. Der Bericht bietet auch Unternehmensprofile, um die Wettbewerbslandschaft auf dem Markt zu verstehen.

Der nordamerikanische Markt für Vorgefertigte Gebäude ist nach Anwendung (Wohnbau, Gewerbebau und Industriebau) und Geografie (Vereinigte Staaten, Kanada und Mexiko) segmentiert. Der Bericht bietet Größen und Prognosen des Nordamerika Marktes für Vorgefertigte Gebäude in Bezug auf den Umsatz (USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Beton |

| Glas |

| Metall |

| Holz |

| Andere Materialien |

| Wohnbau |

| Gewerbebau |

| Sonstige |

| Modulare Gebäude |

| Paneelisierte & Komponentisierte Systeme |

| Andere Vorgefertigte Typen |

| USA |

| Kanada |

| Mexiko |

| Nach Materialart | Beton |

| Glas | |

| Metall | |

| Holz | |

| Andere Materialien | |

| Nach Anwendung | Wohnbau |

| Gewerbebau | |

| Sonstige | |

| Nach Produktart | Modulare Gebäude |

| Paneelisierte & Komponentisierte Systeme | |

| Andere Vorgefertigte Typen | |

| Nach Land | USA |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Nordamerika Markt für Vorgefertigte Gebäude bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 72,46 Milliarden erreicht, mit einer CAGR von 6,62 % von 2026 bis 2031.

Welches Material wächst in der Vorgefertigten Bauweise in Nordamerika am schnellsten?

Holz, insbesondere Holzmassiv- und Kreuzlagenholzprodukte, verzeichnet bis 2031 eine CAGR von 7,41 %.

Warum gewinnen Paneelisierte Systeme Marktanteile gegenüber traditionellen Volumetrischen Modulen?

Sie werden innerhalb der Standard-LKW-Abmessungen geliefert, senken die Logistikkosten und ermöglichen Entwicklern die Beibehaltung gestalterischer Flexibilität bei gleichzeitiger Nutzung der Werkseffizienz.

Welches Land weist das höchste Wachstum innerhalb Nordamerikas auf?

Mexiko soll mit einer CAGR von 7,62 % wachsen, da Nearshoring die Nachfrage nach Industrie- und Arbeiterwohnungsmodulen ankurbelt.

Wie wirken sich neue Energievorschriften auf die Übernahme Vorgefertigter Gebäude aus?

IECC-2024 und ASHRAE-90.1-2022 erhöhen die Effizienzanforderungen, die werkseitig hergestellte Hüllen leichter erfüllen, was der Vorfertigung einen regulatorischen Vorteil verschafft.

Welche logistische Einschränkung begrenzt am stärksten die Übernahme Volumetrischer Module?

Übergroße Transportgebühren und Streckengenehmigungskomplexitäten können 15 % der Projektkosten übersteigen, wenn Lieferungen über 500 Meilen hinausgehen.

Seite zuletzt aktualisiert am: