Marktgröße und Marktanteil der vorgefertigten Konstruktion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

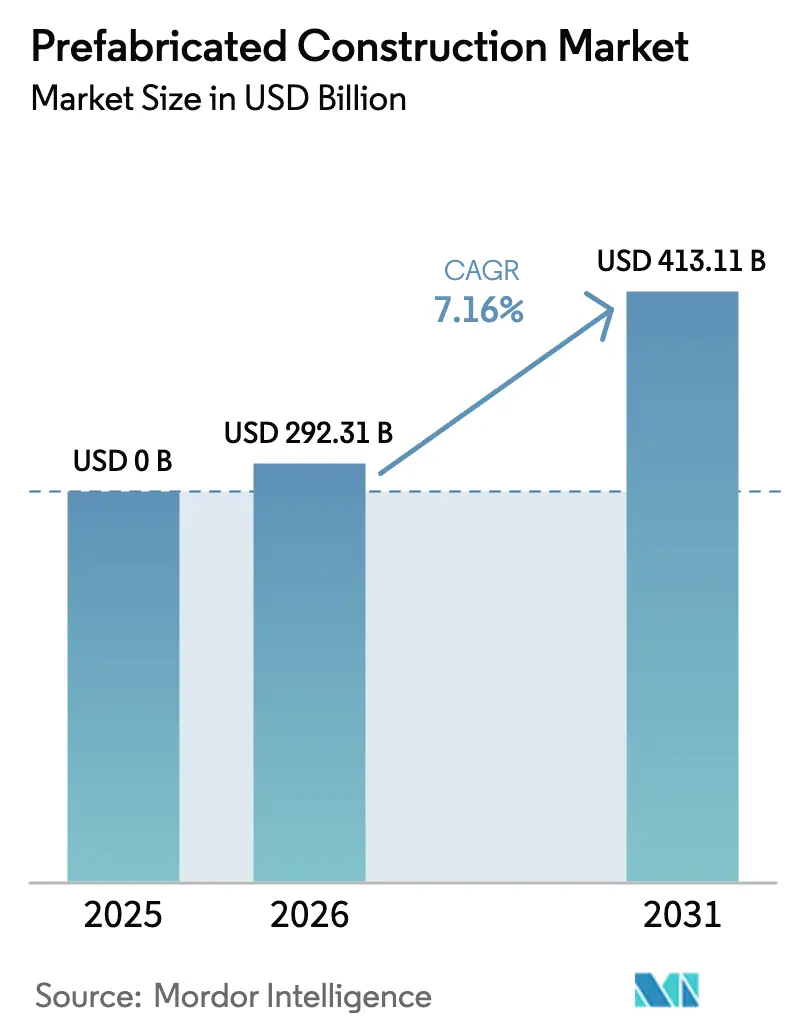

| Marktgröße (2026) | 292.31 Milliarden US-Dollar |

| Marktgröße (2031) | 413.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.16% CAGR |

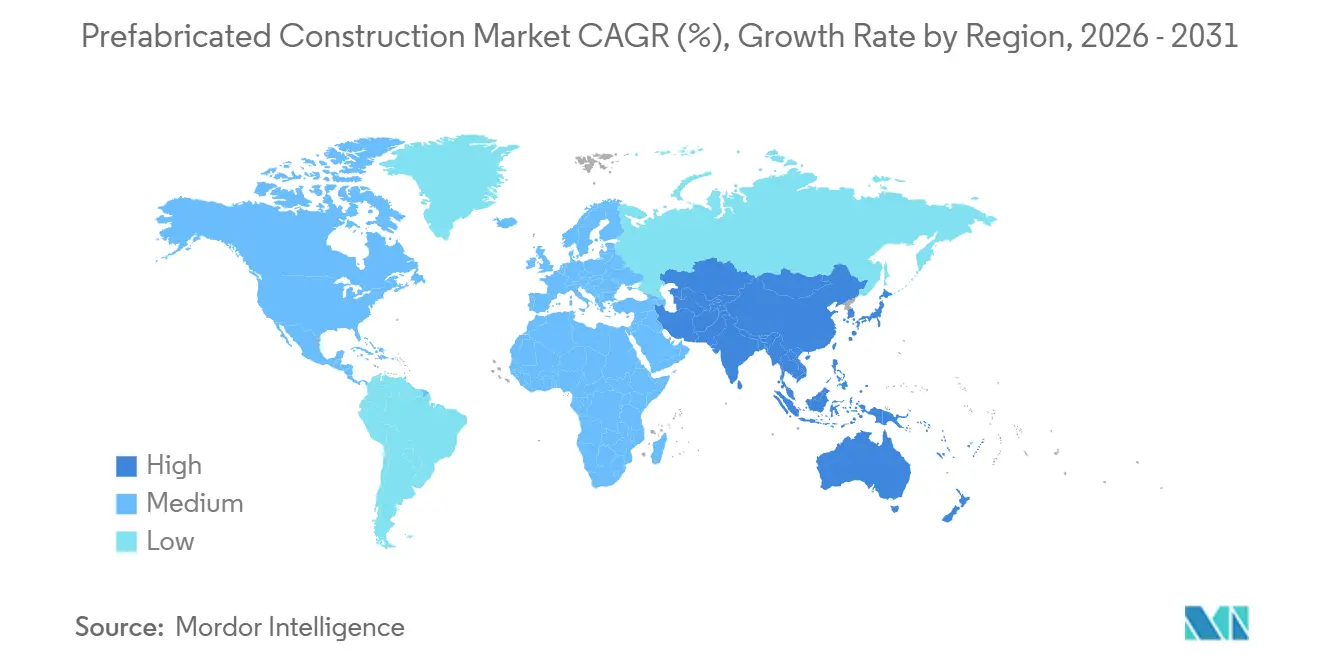

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vorgefertigte Konstruktion von Mordor Intelligence

Die Marktgröße für vorgefertigte Konstruktion wurde 2025 auf 0 Milliarden USD geschätzt und soll von 292,31 Milliarden USD im Jahr 2026 auf 413,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,16 % während des Prognosezeitraums (2026–2031).

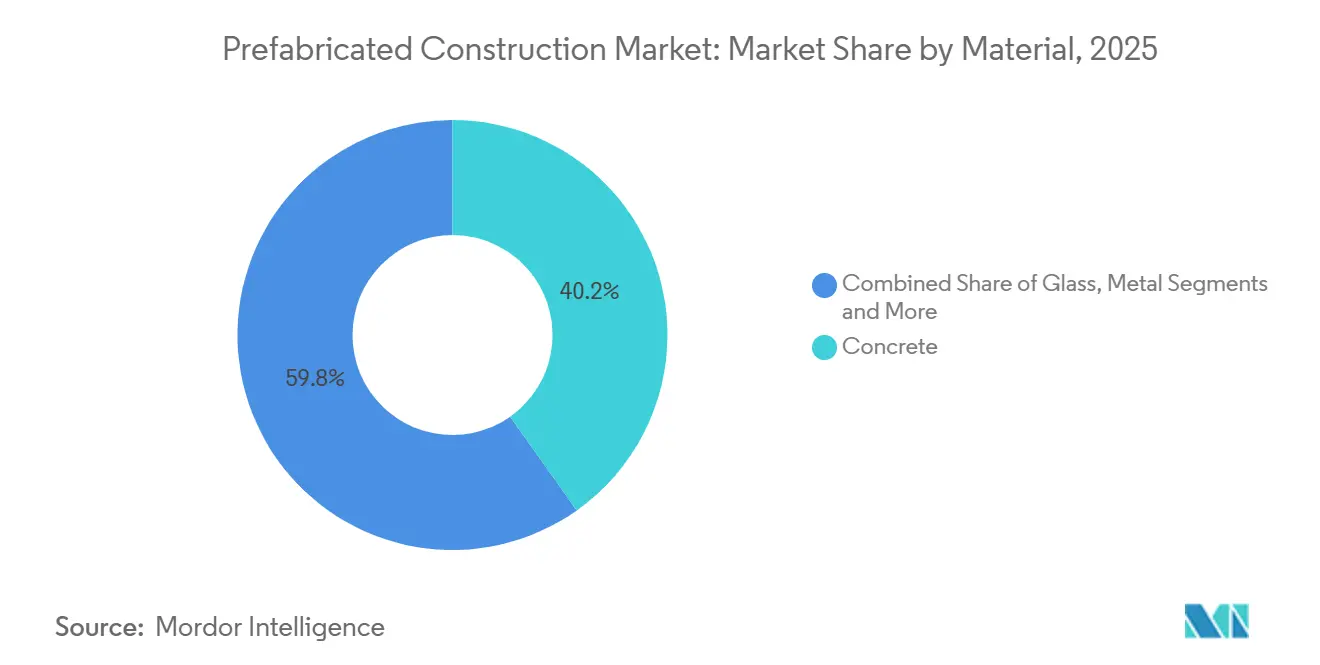

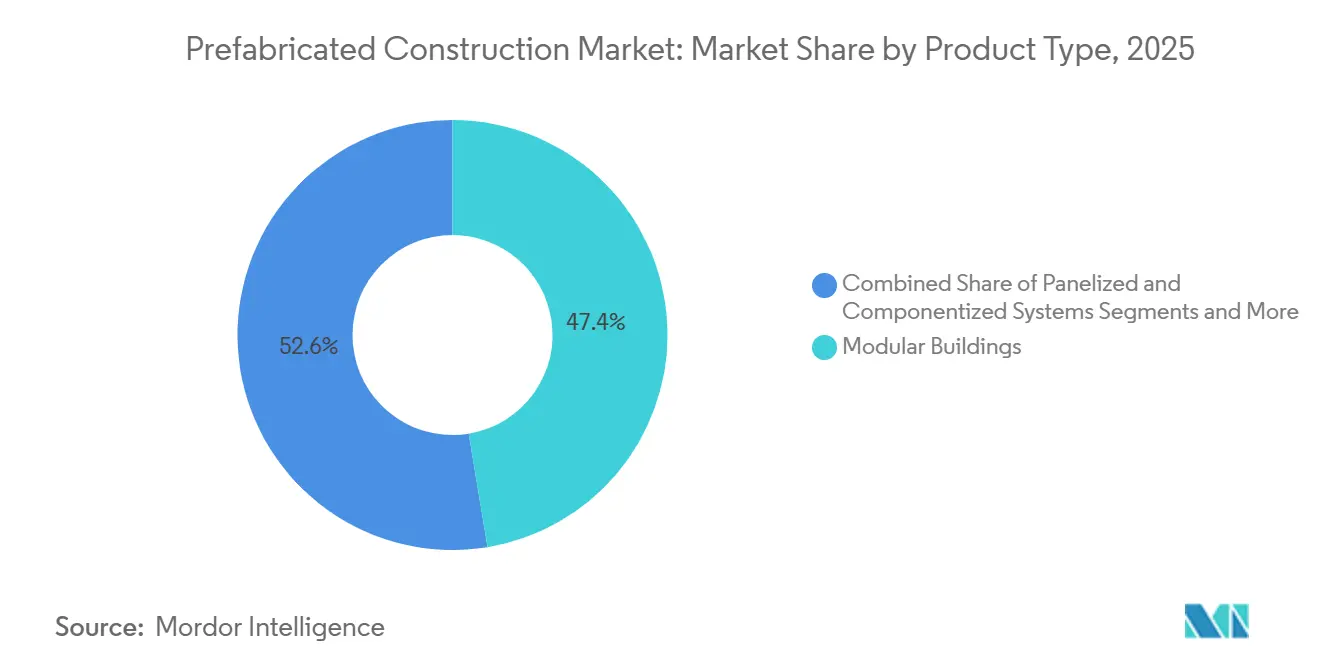

Zunehmender Arbeitskräftemangel, wachsende Produktivitätslücken auf Baustellen und engere Projektzeitpläne lenken Investoren hin zu fabrikgefertigten Liefermodellen, die die Zyklen von der Planung bis zur Übergabe um bis zu 40 % verkürzen. Betonmodule erzielten 2025 einen Materialumsatzanteil von 40,2 %, doch Kreuzlagenholz wächst am schnellsten, da die CO₂-Bilanzierung auf Führungsebene an Dringlichkeit gewinnt. Wohnbauprojekte generierten 2025 57,1 % der weltweiten Nachfrage, doch Entwickler von Rechenzentren und Logistikimmobilien treiben nun die stärksten Zuwächse bei gewerblichen Pipeline-Starts an. Volumetrische Modulgebäude führten die Produktakzeptanz mit einem Anteil von 47,4 % im Jahr 2025 an und übertreffen weiterhin Tafelsysteme, was auf eine breite Akzeptanz statt auf Pilotversuche im Markt für vorgefertigte Konstruktion hindeutet. Regionale Muster divergieren: Nordamerika profitiert von Zonenreformen, die fabrikgefertigte Nachverdichtung begünstigen, während die Urbanisierung und öffentliche Subventionen im Asien-Pazifik-Raum die höchste regionale CAGR antreiben.

Wichtigste Erkenntnisse des Berichts

- Nach Material hielt Beton im Markt für vorgefertigte Konstruktion mit 40,2 % den größten Anteil am Umsatz 2025, während Holz bis 2031 die schnellste CAGR von 7,89 % verzeichnen soll.

- Nach Anwendung entfielen 57,1 % der Nachfrage 2025 auf Wohnbauprojekte, während gewerbliche Entwicklungen bis 2031 mit einer CAGR von 8,01 % beschleunigen sollen.

- Nach Produkttyp führten Modulgebäude mit 47,4 % des Umsatzes 2025 und sollen im Prognosezeitraum ebenfalls mit der schnellsten CAGR von 8,31 % wachsen.

- Nach Geografie entfielen im Markt für vorgefertigte Konstruktion 33,2 % des Umsatzes 2025 auf Nordamerika, doch der Asien-Pazifik-Raum ist auf dem Weg zum schnellsten regionalen Wachstum mit einer CAGR von 8,65 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur vorgefertigten Konstruktion

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wohnungsmangel und rasche Urbanisierung | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und Produktivitätslücken auf Baustellen | +1.5% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere Energie- und CO₂-Vorschriften (ESG) | +1.2% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Öffentliche Programme, die Schnelligkeit und Kostensicherheit bevorzugen | +1.0% | Europa, Asien-Pazifik, selektiv Nordamerika | Mittelfristig (2–4 Jahre) |

| Standardisierung und BIM-zu-Fabrik-Workflows | +0.9% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnungsmangel und rasche Urbanisierung begünstigen schnelle, skalierbare Offsite-Lieferung

Städte begrüßen jede Woche 1,5 Millionen neue Einwohner, und kommunale Behörden stehen unter zunehmendem Druck, Wohnraum innerhalb von Wahlzyklen bereitzustellen. Fabrikgefertigte Systeme können Projektlaufzeiten halbieren und sind damit unverzichtbar für indische und chinesische Behörden, die Tausende von Einheiten mit festen Budgets in Auftrag geben müssen. Indiens PMAY-Programm stellte bis 2024 20 Milliarden USD für erschwinglichen Wohnraum bereit und wies die Bundesstaaten an, Offsite-Lösungen bei Projekten mit mehr als 500 Einheiten einzusetzen, um die Ziele für 2025 zu erreichen[1]Regierung von Indien, "Pradhan Mantri Awas Yojana – Wohnen für alle," pmaymis.gov.in. Chinas Dual-Carbon-Politik fügt eine Klimadimension hinzu, indem sie industrialisierte Methoden belohnt, die den eingebetteten CO₂-Ausstoß senken. Dieser Schwung teilt die städtische Nachfrage: Megastädte setzen auf volumetrische Hochhaustürme, während Sekundärstädte in Afrika und Lateinamerika einstöckige Tafelbausätze übernehmen. Das Ergebnis ist eine wachsende globale Vorlagenbibliothek, die es dem Markt für vorgefertigte Konstruktion ermöglicht, auf unterschiedliche Verdichtungsmodelle zu reagieren.

Arbeitskräftemangel und Produktivitätsdruck auf Baustellen verlagern die Wirtschaftlichkeit zugunsten fabrikgefertigter Lösungen

Die Beschäftigtenzahl im Baugewerbe in den Vereinigten Staaten sank zwischen 2020 und 2024 um 400.000, während das mittlere Arbeitnehmeralter auf 43 Jahre stieg. Fabriken verlagern bis zu 70 % der Arbeitsstunden unter ein Dach und nutzen Roboterschweißen und CNC-Rahmung, um die Qualifikationslücke zu überbrücken. Skanskas britisches Werk verdreifacht die Schichtabdeckung und produziert Badezimmerpods mit Arbeitsdichten, die auf beengten Baustellen unmöglich wären. In Japan investierten Sekisui House und Daiwa House zusammen mehr als 500 Millionen USD in automatisierte Linien, nachdem Arbeitskräfteprognosen einen Rückgang von 30 % bis 2030 signalisierten[2]Sekisui House Ltd., "Integrierter Bericht 2024," sekisuihouse.co.jp. Diese Schritte bestätigen, dass der Arbeitskräftemangel struktureller Natur ist und einen soliden Nachfrageboden für den Markt für vorgefertigte Konstruktion über mindestens das nächste Jahrzehnt schafft.

Strengere Energie- und CO₂-Vorschriften steigern die Nachfrage nach leistungsstarken modularen Gebäudehüllen

Die Überarbeitung der EU-Gebäudeenergieeffizienzrichtlinie aus dem Jahr 2024 schreibt Niedrigstenergiestandards bis 2028 vor und ahndet Verstöße mit Bußgeldern von bis zu 10 % des Projektwertes. Fabrikgefertigte Wandpaneele erreichen routinemäßig U-Werte unter 0,15 W/m²K, ein Leistungsniveau, das auf witterungsexponierten Baustellen schwerer zu reproduzieren ist. Kalifornien aktualisierte Title 24 im Jahr 2025 und verpflichtete zur gebäudeweiten Energiemodellierung bei Mehrfamilienprojekten; Modulbauer berichten von 20 % niedrigerem prognostiziertem Energieverbrauch im Vergleich zu konventionell errichteten Gebäuden. Die Nachfrage verlagert sich auch hin zu CO₂-bindenden Materialien wie Kreuzlagenholz, das etwa 1 Tonne CO₂ pro Kubikmeter speichert. Lendlease demonstrierte einen 30%igen Rückgang des eingebetteten CO₂ bei seinem Barangaroo-South-Turm nach der Einführung von Massivholz. Da öffentliche Auftraggeber Lebenszyklusanalysen in die Angebotsbewertung einbeziehen, sichert sich CO₂-optimierte Vorfabrikation einen dauerhaften politischen Rückenwind.

Öffentliche Programme priorisieren Schnelligkeit und Kostensicherheit

Öffentliche Auftraggeber behandeln Termintreue heute als nicht verhandelbar. Das britische Bildungsministerium bestellte 2024 50 modulare Schulen, fixierte die Kosten bei 2.500 GBP pro Quadratmeter (3.200 USD) und garantierte die Lieferung innerhalb von 12 Monaten. Der National Health Service folgte mit der Beschaffung von 10 modularen Diagnosezentren im Jahr 2025, die jeweils in weniger als neun Monaten in Betrieb genommen wurden. Spanien reservierte 2025 1 Milliarde EUR (1,1 Milliarden USD) für modularen sozialen Wohnungsbau, der eine Energiebewertung von A oder besser erreichen muss. Diese Initiativen unterstreichen einen stabilen Trichter öffentlicher Aufträge, der die jährliche Auftragssichtbarkeit für den Markt für vorgefertigte Konstruktion stärken wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Genehmigungsverfahren und kommunale Variabilität | −0.8% | Global, akut in Nordamerika und Südeuropa | Mittelfristig (2–4 Jahre) |

| Wahrgenommener Kostenaufschlag und kulturelle Präferenz für Mauerwerk | −0.6% | Südeuropa, Lateinamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Logistik- und Kraneinschränkungen in dichten Städten | −0.5% | Stadtkerne in Europa, Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Genehmigungsverfahren und kommunale Variabilität verlangsamen Genehmigungen und Skalierung

Ein in Texas zertifiziertes Modul kann bei Lieferung nach Kalifornien bis zu einem Jahr Neugenehmigung erfordern, was die Geschwindigkeitsvorteile zunichte macht. Die EU-Bauproduktenverordnung standardisiert Produktprüfungen, überlässt jedoch strukturelle und brandschutztechnische Prüfungen nationalen Vorschriften, was den Verwaltungsaufwand bei grenzüberschreitenden Geschäften erhöht. Den Vereinigten Staaten fehlt ein bundesweites Typgenehmigungsregime, sodass Fabrikbetreiber vielfältige Compliance-Teams unterhalten müssen. Die japanische Überarbeitung des Bauordnungsgesetzes von 2025 führte einen beschleunigten Weg ein, der die Genehmigungsdauer von neun auf drei Monate verkürzt, und bietet eine Vorlage, die andere Regulierungsbehörden beobachten[3]Ministerium für Land, Infrastruktur, Verkehr und Tourismus, Japan, "Überarbeitungen des Bauordnungsgesetzes 2025," mlit.go.jp. Bis sich eine ähnliche Harmonisierung ausbreitet, wird das Genehmigungsrisiko das Wachstum in mehreren Bereichen des Marktes für vorgefertigte Konstruktion dämpfen.

Wahrgenommener Kostenaufschlag, kulturelle Vorurteile und begrenzte Referenzprojekte hemmen die Akzeptanz

Entwickler vergleichen Modulangebote oft mit den niedrigsten Vor-Ort-Preisen, ohne kürzere Vermietungszeiten oder geringere Finanzierungskosten einzubeziehen, was einen nominalen Aufschlag von 5–10 % zeigt. Eine Umfrage aus dem Jahr 2024 ergab, dass 60 % der spanischen Bauunternehmen „begrenzte bewährte Beispiele” als ihr größtes Hindernis nannten. Mediterrane Käufer setzen Mauerwerk auch mit Dauerhaftigkeit gleich, eine kulturelle Präferenz, die Spezifikationsänderungen verzögert. Lieferketten fügen eine weitere Komplikation hinzu: Kleine regionale Hersteller verfügen nicht über das Kapital für Robotik, und große globale Akteure zögern, wo die Pipeline-Sichtbarkeit gering ist. Demonstrationsprojekte in Lissabon und Rom helfen, aber die Verbreitung bleibt schrittweise, was die Durchdringungsraten im Markt für vorgefertigte Konstruktion in Südeuropa und Lateinamerika begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Aufstieg von Holz inmitten der CO₂-Bilanzierung

Beton sicherte sich 2025 40,2 % des Umsatzes und spiegelt seine etablierte Rolle bei tragenden Paneelen, Parkdecks und institutionellen Gebäuden wider, die hohe Brand- und Schallschutzanforderungen stellen. Vorgefertigter Beton profitiert auch von ultrahochfesten Mischungen, die 150 MPa überschreiten und dünnere Paneele sowie leichtere Frachtgewichte ermöglichen. Holz hat eine kleinere Basis, verzeichnet aber das höchste Wachstum mit einer CAGR von 7,89 % bis 2031. Bauvorschriften in British Columbia, Oregon und Österreich erlauben nun Kreuzlagenholzkonstruktionen bis zu 18 Stockwerken, und die ICC-Aktualisierung von 2024 erweiterte die Massivholzbestimmungen auf ähnliche Höhen in den Vereinigten Staaten. Entwickler in Skandinavien und im pazifischen Nordwesten zahlen 5–8 % mehr für Kreuzlagenholz, da CO₂-Offenlegungen in Mieter- und Kreditgeberbewertungen stark gewichtet werden. Da Wertpapieraufsichtsbehörden die Scope-3-Berichterstattung verschärfen, erlebt der Markt für vorgefertigte Konstruktion, wie Holz von einer Nische zur Standardspezifikation wird.

Das Metallsegment – überwiegend kaltgeformter Stahl – bedient Rechenzentren und Krankenhäuser, die keine brennbaren Materialien akzeptieren können, während Glaspaneele gewerbliche Vorhangfassaden dominieren. Faserverstärkte Polymere und hybride Sandwichpaneele ergänzen das Portfolio für temporäre Standorte, wo das Gewicht entscheidend ist. Materialsubstitutionsentscheidungen hängen zunehmend von CO₂-Kennzahlen und Kreislaufwirtschaft statt von reinen Anschaffungskosten ab, eine Verschiebung, die Beschaffungswege für biobasierte und recycelte Inputs erweitert. Diese Dynamik stärkt die Anreize für Lieferanten, Umweltproduktdeklarationen zu zertifizieren, und verankert Nachhaltigkeitsnachweise tief in der Lieferkette des Marktes für vorgefertigte Konstruktion.

Nach Anwendung: Gewerbliche Projekte beschleunigen sich

Im Markt für vorgefertigte Konstruktion lieferte der Wohnungsbau 2025 57,1 % des Gesamtwertes, gestützt durch nordamerikanische Fertighaus-Lieferungen von 105.000 Einheiten und durch Sozialwohnungsausbauten in Europa und Asien-Pazifik. Volumenbauer wie Sekisui House halbieren die Lieferzeiten in dichten städtischen Teilmärkten und ermöglichen so eine schnellere Mieterbesetzung und schnellere Kreditrückzahlung. Gewerbliche Projekte sind jedoch die am schnellsten wachsende Anwendung und sollen bis 2031 mit 8,01 % pro Jahr wachsen, da Betreiber von Rechenzentren und Kühllagern wiederholbare Module einsetzen, die in Wochen statt in Quartalen in Betrieb genommen werden können. Alphabet und Amazon setzen nun containerisierte Serverhallen ein, die direkt an Strom- und Kühlinfrastruktur angeschlossen werden, was Umsatzverzögerungen verkürzt und Nacharbeiten eliminiert.

Bildung und Gesundheitswesen bleiben zuverlässige Beitragsleister, wobei das britische Bildungsministerium und der NHS wiederholbare Entwürfe verwenden, die Kostengrenzen und strenge Luftqualitätsnormen erfüllen. Die modulare Nachrüstung bestehender Strukturen ist eine aufkommende Chance: Fassadenverkleidungspaneele können montiert werden, während die Bewohner vor Ort bleiben, wodurch Umsiedlungskosten vermieden werden. Diese Anpassungsfähigkeit senkt die Lebenszeit-Störungen und erhöht die Gebäudenutzung, was die adressierbare Basis für den Markt für vorgefertigte Konstruktion erweitert.

Nach Produkttyp: Volumetrische Module übernehmen die Führung

Volumetrische Gebäude machten 2025 47,4 % des Umsatzes aus und skalieren bis 2031 mit einer CAGR von 8,31 %, womit sie sowohl den größten Anteil als auch das schnellste Tempo unter den Produkttypen sichern. Sekisui Houses neuestes Werk produziert täglich 30 vollständig ausgestattete Module, die jeweils per Laser auf Millimetergenauigkeit geprüft werden. Logistikgrenzen bleiben bestehen: Spezialtransporter begrenzen wirtschaftliche Serviceradien auf etwa 500 Kilometer, was ein verteiltes Werknetz statt Megafabriken antreibt. Plattformdesigns mildern die Transportherausforderung, indem sie mehrere Grundrisse auf gemeinsame Chassisabmessungen konsolidieren und so die Ausbeute schützen, während unterschiedliche Standortgeometrien bedient werden.

Tafelsysteme – Wände, Böden, Dachkassetten – füllen Nischen, wo Modulkrankosten den Vorteil aufzehren oder wo internationaler Versand erforderlich ist. Badezimmerpods veranschaulichen eine Hybridlösung: Marriotts Londoner Hotels übernahmen 400 fabrikgefertigte Einheiten, die in Betonkonstruktionen eingesetzt wurden und die Installationszeiten für Heizung, Lüftung, Sanitär und Elektro halbierten. Strukturisolierte Paneele und hybride Holz-Stahl-Bausätze befinden sich am Rand des Marktes für vorgefertigte Konstruktion, doch die Forschungs- und Entwicklungsinvestitionen steigen, da sie leichtere Transportlasten und höhere Wärmeeffizienz bieten. Da ISO-19650-Modellierungsprotokolle in die Beschaffung eindringen, sind vollständig modellierte volumetrische Module einfacher zu koordinieren, was ihnen einen digitalen Beschleuniger gegenüber konventionell errichteten Alternativen verschafft.

Geografische Analyse

Im Markt für vorgefertigte Konstruktion erzielte Nordamerika 2025 33,2 % des Umsatzes dank einer Mischung aus Fertighäusern in den Vereinigten Staaten, modularen Mehrfamilienhochhäusern in Kanada und früher gewerblicher Akzeptanz in Mexiko. Die HUD-Regeländerungen von 2024 erlaubten höhere Deckenhöhen und größere Fensterflächen, was die Attraktivität verbesserte und die Kreditgeberzustimmung erleichterte. British Columbia und Ontario leiteten 3 Milliarden USD aus Kanadas Nationaler Wohnungsstrategie in modulare Bauten um, um die Belegung für einkommensschwache Bewohner zu beschleunigen. In den Vereinigten Staaten wird die Arbeitskräfteverfügbarkeit bis 2027 voraussichtlich 10 % unter dem Vor-Pandemie-Niveau bleiben, was lokale Behörden in Kalifornien und Oregon dazu veranlasst, Einliegerwohnungen und modulare Nachverdichtung zu legalisieren.

Im Markt für vorgefertigte Konstruktion ist der Asien-Pazifik-Raum auf dem Weg zur schnellsten Expansion mit jährlich 8,65 % bis 2031. Chinas Wohnungsbauministerium strebt bis 2026 eine Vorfabrikationsdurchdringung von 30 % an und unterstützt dieses Ziel mit Steueranreizen und beschleunigten Genehmigungen für Fabriken, die die Quote erfüllen. Indien, traditionell auf Ortbeton angewiesen, schwenkte um, als Tata Steel und Larsen & Toubro Modulabteilungen gründeten, um steigende Arbeitskosten zu überwinden. Japan und Südkorea treiben die Automatisierungsgrenze voran; Daiwa Houses Werk in Nara produziert Stahlmodule ohne manuelles Schweißen und senkt die Stückkosten um 18 %. In Südostasien betreibt Singapurs BCA ein Zertifizierungssystem, das modularen Angeboten höhere Bewertungspunkte zuweist, während Indonesiens Provinzgenehmigungen fragmentiert bleiben.

Europa wächst in einem gleichmäßigeren Tempo, führt jedoch bei der regulatorischen Harmonisierung und tiefen Nachhaltigkeitsmandaten, die den Markt für vorgefertigte Konstruktion in Richtung Offsite-Gebäudehüllen drängen. Die Renovierungswellen-Initiative strebt bis 2030 35 Millionen Gebäudesanierungen an, und vorgefertigte Fassadenbausätze sind zentral für Nachrüstungen bei bewohnten Gebäuden. Nordische Länder weisen die weltweit höchste Durchdringung von über 40 % auf, angetrieben durch Holzlieferketten und die Akzeptanz der Verbraucher für Fabrikqualität. Deutschlands Kleusberg lieferte 2025 500 Studentenwohneinheiten in drei Städten innerhalb von 12 Monaten und bezeugt das wachsende institutionelle Vertrauen. Südeuropa hält noch an Mauerwerkstraditionen fest, aber Madrids modulare Sozialwohnungspilotprojekte verschieben die Stimmung. Im Nahen Osten und Afrika verlassen sich Megaprojekte wie Saudi-Arabiens NEOM auf Red Sea Housings großangelegte Arbeitercamps und verdeutlichen, wie extreme Klimabedingungen und abgelegene Standorte die Nachfrage nach vorgefertigter Konstruktion freisetzen.

Wettbewerbslandschaft

Der Wettbewerb ist weltweit mäßig fragmentiert, wobei die führenden Anbieter zusammen nur einen begrenzten Anteil am Markt ausmachen. Sekisui House und Daiwa House zusammen machen nahezu 40 % des japanischen Modulwohnungsbauvolumens aus, indem sie proprietäre Stahlrahmen und erdbebensichere Designs nutzen. In Europa unterhalten PEAB und Skanska integrierte Lieferketten, die Planung, Fertigung und Montage abdecken, was ihnen ermöglicht, Rohstoffvolatilität abzusichern und langfristige Rahmenverträge mit öffentlichen Auftraggebern zu sichern. Nordamerikanische Akteure sind zwischen Fertighaus-Giganten wie Clayton Homes und aufstrebenden Mehrfamilienspezialisten aufgeteilt, was ein zweistufiges Ökosystem innerhalb des Marktes für vorgefertigte Konstruktion schafft.

Strategische Manöver konzentrieren sich auf vertikale Integration und Automatisierung. Lendlease erwarb im Dezember 2025 ein Melbourner Betonfertigteilwerk für 85 Millionen AUD (57 Millionen USD), um die Fassaden- und Podproduktion zu internalisieren, was Skanskas Einführung dedizierter Modullinien in Großbritannien und den nordischen Ländern widerspiegelt. Sekisui Houses Partnerschaft mit einem Robotikunternehmen im Jahr 2025 zielt auf eine 40%ige Arbeitskostenreduzierung bis 2028 ab und strebt Submillimeter-Präzision an, die Gesundheits- und Halbleiter-Reinraumprojekte erschließt. Kleinere Innovatoren wie Element5 zielen auf Kreuzlagenholzpaneele ab, während Forta PRO modulare Reinräume für Pharmakunden entwickelt und Nischen-Know-how nutzt, um direkten Konfrontationen mit Volumenanführern auszuweichen.

Die Technologieakzeptanz wird zum Sortiermechanismus zwischen Skalierungsgewinnern und Nachfolgern. Werke, die eine durchgängige BIM-Integration betreiben, berichten von bis zu 20 % niedrigeren Stückkosten dank Ausschussreduzierung und Vermeidung von Mängelprotokollen. Die Einhaltung von ISO 19650 und ISO 14040 ist nun eine Voraussetzung für öffentliche Ausschreibungen in Europa und Teilen des Asien-Pazifik-Raums, was die Investitionshürde für Neueinsteiger erhöht. Venture-finanzierte Disruptoren wie ILKE Homes zeigen, dass Kapitalintensität den Betrieb ohne ein robustes Auftragspolster gefährden kann, was das Ausführungsrisiko selbst bei starkem strukturellem Rückenwind im Markt für vorgefertigte Konstruktion unterstreicht.

Marktführer der vorgefertigten Konstruktion

Clayton Homes

Sekisui Homes

China Saite Group Company Limited

PEAB

Barratt Developments PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Skanska gründete ein Gemeinschaftsunternehmen mit einem schwedischen Pensionsfonds zur Entwicklung von 2.000 modularen Wohnungen in drei Städten bis 2028 mit dem Ziel, 20 % unter den Marktmieten zu liegen.

- Dezember 2025: Lendlease erwarb ein Melbourner Betonfertigteilwerk für 85 Millionen AUD (57 Millionen USD), um die interne Modulversorgung zu stärken.

- November 2025: Lendlease erwarb ein Melbourner Betonfertigteilwerk für 85 Millionen AUD (57 Millionen USD), um die interne Modulversorgung zu stärken.

- Oktober 2025: PEAB eröffnete eine Göteborger Modullinie mit Roboterschweißen, die die Modulbauzeit auf fünf Tage verkürzt.

- September 2025: Sekisui House ging eine Partnerschaft mit einem Robotikunternehmen ein, um eine KI-gesteuerte Montage mit Submillimeter-Toleranzen einzuführen.

Globaler Berichtsumfang des Marktes für vorgefertigte Konstruktion

Ein vorgefertigtes Gebäude ist ein Gebäude oder ein Teil eines Gebäudes, das im Voraus hergestellt wurde und leicht transportiert und montiert werden kann.

Der Markt für vorgefertigte Gebäude ist segmentiert nach Materialtyp (Beton, Glas, Metall, Holz und sonstige Materialtypen), Anwendung (Wohnbau, Gewerbebau und Industriebau) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt).

Der Bericht bietet Marktgröße und Prognose in (USD) für die oben genannten Segmente.

| Beton |

| Glas |

| Metall |

| Holz |

| Sonstige Materialien |

| Wohnbau |

| Gewerbebau |

| Sonstiges |

| Modulgebäude |

| Tafel- und Komponentensysteme |

| Sonstige Vorfabrikationstypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest von Naher Osten und Afrika |

| Nach Material | Beton | |

| Glas | ||

| Metall | ||

| Holz | ||

| Sonstige Materialien | ||

| Nach Anwendung | Wohnbau | |

| Gewerbebau | ||

| Sonstiges | ||

| Nach Produkttyp | Modulgebäude | |

| Tafel- und Komponentensysteme | ||

| Sonstige Vorfabrikationstypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für vorgefertigte Konstruktion im Jahr 2026?

Die Marktgröße für vorgefertigte Konstruktion erreichte 2026 292,31 Milliarden USD und soll weiterhin mit einer CAGR von 7,16 % wachsen.

Welches Material dominiert heute den Umsatz?

Vorgefertigte Betonmodule führen mit 40,2 % des Umsatzes 2025 aufgrund ihrer strukturellen Zuverlässigkeit und akustischen Leistung.

Welches Anwendungssegment wächst am schnellsten?

Gewerbliche Projekte – insbesondere Rechenzentren und Logistikzentren – sollen bis 2031 mit einer CAGR von 8,01 % wachsen, da Entwickler schnellere Vermietungszeiten schätzen.

Welche Region verzeichnet die höchste Wachstumsrate?

Der Asien-Pazifik-Raum soll bis 2031 eine CAGR von 8,65 % erzielen, angetrieben durch rasche Urbanisierung, unterstützende Politik und steigende Arbeitskosten.

Was hemmt die breitere Akzeptanz modularer Methoden?

Fragmentierte Genehmigungsverfahren, kulturelle Präferenz für Mauerwerk und Logistikkosten der letzten Meile in dichten Städten bleiben die primären Hindernisse.

Wer sind die führenden Akteure?

Sekisui House, Daiwa House, Skanska, PEAB und Red Sea Housing führen das Wettbewerbsfeld an, wobei keiner einen individuellen Anteil von 10 % überschreitet.

Seite zuletzt aktualisiert am: