Größe und Marktanteil des europäischen Marktes für Fertiggebäude

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

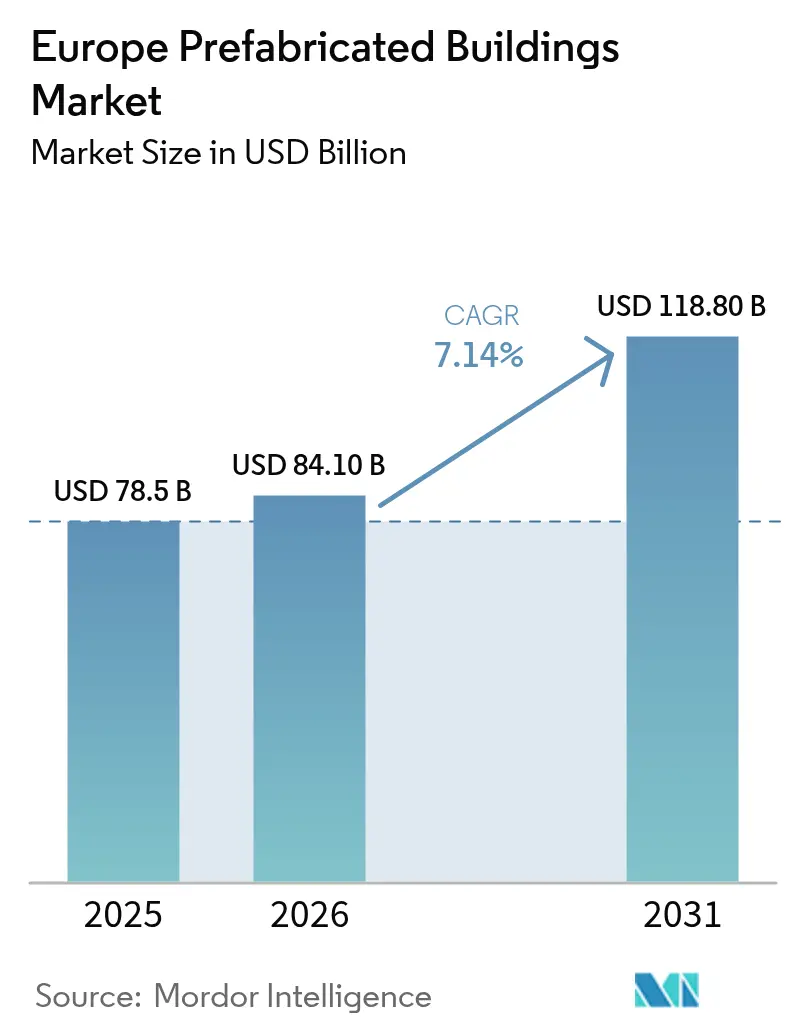

| Marktgröße im Basisjahr (2025) | 78.5 Milliarden US-Dollar |

| Marktgröße (2026) | 84.10 Milliarden US-Dollar |

| Marktgröße (2031) | 118.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Fertiggebäude von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Fertiggebäude wird für 2025 auf 78,5 Milliarden USD, für 2026 auf 84,10 Milliarden USD geschätzt und soll bis 2031 118,8 Milliarden USD erreichen, mit einer CAGR von 7,14 % von 2026 bis 2031[1]Europäische Kommission, "Mitteilung über erschwinglichen und nachhaltigen Wohnraum," ec.europa.eu. Die Nachfrage beschleunigt sich, da die Renovierungswellen-Mandate des EU-Green-Deals die Eigentümer verpflichten, in diesem Jahrzehnt 35 Millionen Gebäude zu modernisieren, während der CO₂-Grenzausgleichsmechanismus (CBAM) die Lieferkosten für Stahl und Zement aus Nicht-EU-Ländern erhöht und lokale Lieferketten stärkt. Ein chronischer regionaler Arbeitskräftemangel von 2,3 Millionen offenen Stellen im Jahr 2025 macht die Fabrikfertigung attraktiv, da Automatisierung den Mangel an Fachkräften ausgleicht. In Module eingebettete digitale Produktpässe vereinfachen die Einhaltung neuer Lebenszyklus- und CO₂-Berichterstattungsvorschriften, und die Beschaffungspolitik in Deutschland, den Niederlanden und den nordischen Ländern belohnt zunehmend Holz- und Hybridsysteme, die den verkörperten CO₂-Ausstoß um bis zu 60 % reduzieren.

Wichtigste Erkenntnisse des Berichts

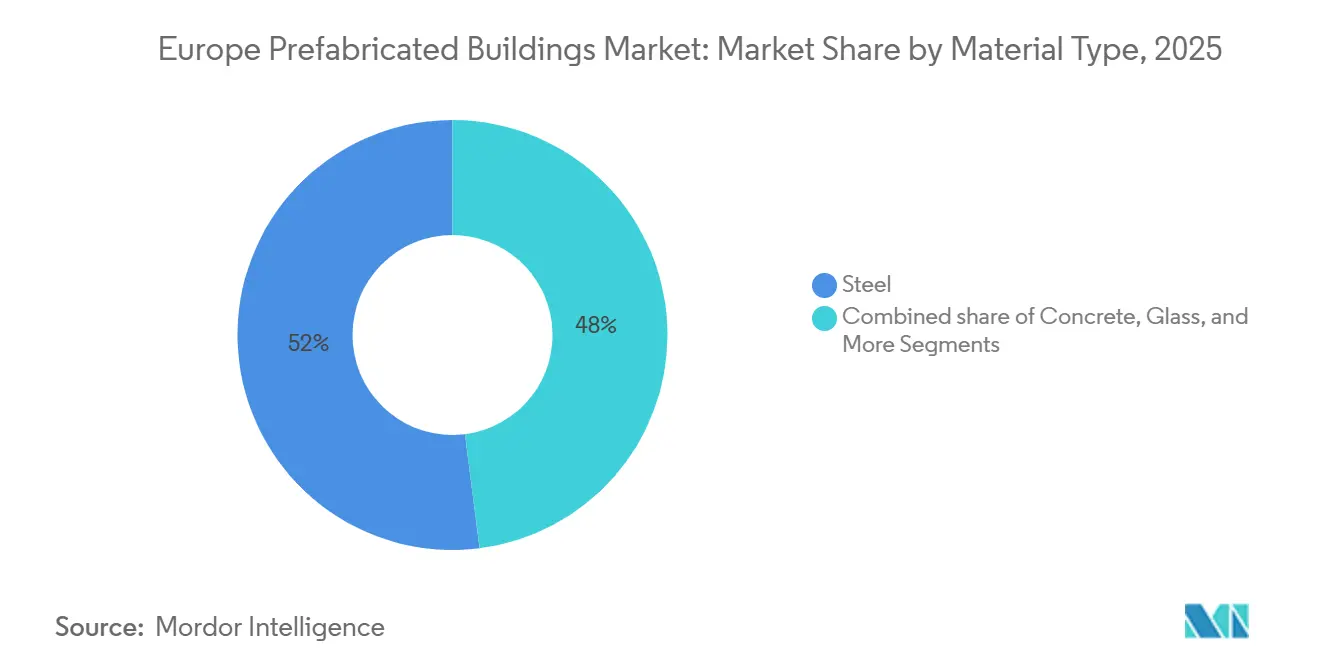

- Nach Materialtyp führte Metall im Jahr 2025 mit einem Marktanteil von 52 % am europäischen Markt für Fertiggebäude, während Holz bis 2031 eine CAGR von 9,4 % verzeichnen soll.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 58 % der Marktgröße des europäischen Marktes für Fertiggebäude auf den Wohnbereich; das Segment „Sonstiges” soll zwischen 2026 und 2031 mit einer CAGR von 8,7 % wachsen.

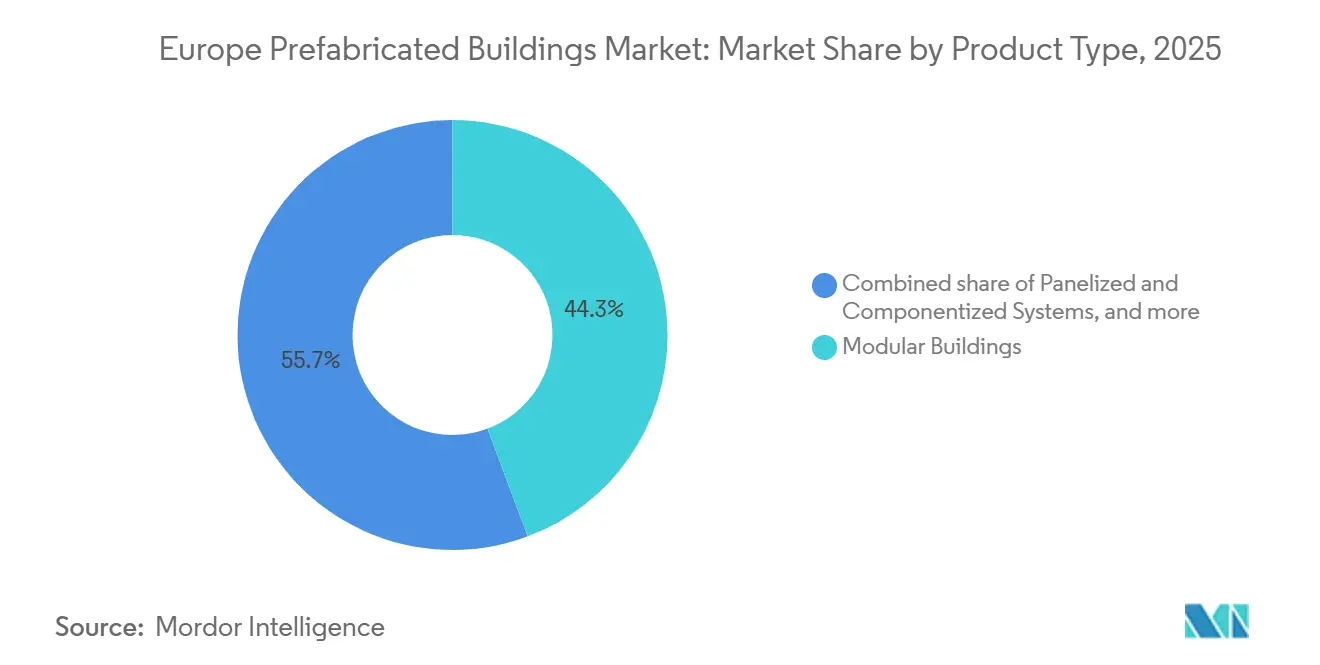

- Nach Produkttyp entfielen im Jahr 2025 44,3 % des Umsatzes auf Modulgebäude, während paneelierte Systeme bis 2031 mit einer CAGR von 9,9 % wachsen.

- Nach Geografie dominierte Deutschland im Jahr 2025 mit 35 % des regionalen Umsatzes, während die Niederlande mit einer CAGR von 9,2 % bis 2031 das schnellste Wachstum verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Fertiggebäude

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erschwinglichkeitslücke im Wohnungsbau treibt volumetrische Wohnmodule an | +2.1% | EU-27, Schwerpunkt auf Deutschland, Spanien, Niederlande | Langfristig (≥ 4 Jahre) |

| Renovierungswellen-Mandate des EU-Green-Deals begünstigen außerbetriebliche Modernisierungen | +1.8% | EU-27, am stärksten in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Anhaltender Fachkräftemangel in Westeuropa | +1.5% | Deutschland, Vereinigtes Königreich, Frankreich, Benelux | Langfristig (≥ 4 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen steigern die Nachfrage nach CO₂-armen Fertigbauten | +1.2% | Westeuropa, Ausbreitung nach Südeuropa | Mittelfristig (2–4 Jahre) |

| CBAM-Kostenschutz begünstigt in der EU hergestellte modulare Stahlrahmen | +0.9% | EU-27, insbesondere Deutschland, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Hybridisierung von Robotik und 3D-Druck vor Ort ermöglicht Just-in-time-Module | +0.7% | Niederlande, Deutschland, nordische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungswellen-Mandate des EU-Green-Deals begünstigen außerbetriebliche Modernisierungen

Die Aktualisierung der Gebäudeenergieeffizienzrichtlinie von 2024 verpflichtet die Mitgliedstaaten, die jährlichen Renovierungsraten zu verdoppeln, was bedeutet, dass bis 2030 35 Millionen Einheiten neue Fassaden, HVAC-Module oder Dachkassetten benötigen[2]Europäisches Parlament, "Gebäudeenergieeffizienzrichtlinie," europarl.europa.eu. Fabrikgefertigte Gebäudehüllen reduzieren die Baustellenstörungen auf wenige Tage – ein entscheidender Vorteil für bewohnte Immobilien. Digitale Renovierungspässe vergeben nun höhere Ausschreibungspunkte an Komponenten, die mit eingebetteten Lebenszyklus-CO₂-Daten geliefert werden. Frankreichs RE2020-Regelung und Deutschlands überarbeitetes Gebäudeenergiegesetz verschärfen die CO₂- und Erneuerbare-Wärme-Quoten und drängen Bauträger zu vorgeprüften Holz- und Wärmepumpenmodulen. Infolgedessen schreiben öffentliche Auftraggeber zunehmend Fertigbaupakete aus, um sowohl Geschwindigkeits- als auch Klimaziele zu erfüllen.

Erschwinglichkeitslücke im Wohnungsbau treibt volumetrische Wohnmodule an

Die EU steht vor einem Wohnungsdefizit von 5,8 Millionen Einheiten und stellt jährlich 165 Milliarden USD bereit, um dieses bis 2035 zu schließen. Volumetrische Module verkürzen die Baustellenprogramme um bis zu die Hälfte und reduzieren den Arbeitskräftebedarf um 40 %, sodass Städte Rückstände im sozialen Wohnungsbau schneller abbauen können. Die Niederlande reservieren nun ein Fünftel der Baugenehmigungen für modulare Projekte, die innerhalb von 12 Monaten nach Grundstücksfreigabe schlüsselfertig sind. Spanien leitet 4,9 Milliarden USD in modulare Sozialprojekte mit integrierten Solardächern und Grauwasserkreisläufen. Berlins Komplex Landsberger Allee mit 1.548 Einheiten zeigt, dass hochverdichtete Nachverdichtung auf gestapelte Module setzen kann, ohne die städtebauliche Form zu beeinträchtigen.

Unternehmerische Netto-Null-Verpflichtungen steigern die Nachfrage nach CO₂-armen Fertigbauten

Mehr als 2.100 europäische Unternehmen haben wissenschaftsbasierte Ziele festgelegt, die Netto-Null-Fristen verankern und die Beschaffung auf Gebäude mit geringem verkörperten CO₂-Ausstoß lenken. Holzrahmensanierungen für Vononias Mehrfamilienhäuser reduzierten die Emissionen in der Bauphase um 70 %, während Stora Ensos CLT-Hauptsitz 6.000 t CO₂ speichert. Unternehmen wollen auch Plug-and-play-Erneuerbare-Energie-Systeme: Pafs Brettschichtholz-Büro wird mit 742 werkseitig verdrahteten Dachpaneelen geliefert. Lieferanten, die Cradle-to-Gate-Fußabdrücke zertifizieren können, erhalten bei Unternehmensausschreibungen in den nordischen Ländern, Deutschland und dem Vereinigten Königreich den Vorzug.

Anhaltender Fachkräftemangel in Westeuropa

FIEC verzeichnet eine Arbeitskräftelücke von 2,3 Millionen, die sich zwischen 2021 und 2025 um 400.000 Stellen vergrößert hat. Die Vakanzzeiten überschreiten in Deutschland 120 Tage, und die Ausbildungsleistung bleibt hinter den Rentenabgängen in der gesamten Region zurück. Die Fabrikfertigung mildert den Engpass: Produktivitätsstudien zeigen, dass Modullinien 25–30 % mehr Leistung pro Mitarbeiter erbringen als traditionelle Baustellen. Die britische und französische Politik finanziert nun außerbetriebliche Qualifizierungszentren, und Auftragnehmer setzen auf Robotik, die in kontrollierten Umgebungen schweißt, lackiert oder Versorgungseinrichtungen einbaut, um Lieferpläne vor Arbeitskräfteschwankungen zu schützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Holz- und Stahlpreise beeinträchtigen die Kostenprognostizierbarkeit | -1.3% | EU-27, besonders ausgeprägt in den nordischen Ländern und südlichen Stahlimporteuren | Kurzfristig (≤ 2 Jahre) |

| Fragmentierung der grenzüberschreitenden Genehmigungsverfahren innerhalb der EU/des EWR | -0.8% | Deutschland-Frankreich-Korridor, nordische Länder und Baltikum | Mittelfristig (2–4 Jahre) |

| Ausstehende Überarbeitung der EU-Bauproduktenverordnung verzögert Zertifizierungen | -0.6% | EU-27-Hersteller neuartiger Module | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in digitalen Fabriken erhöhen Versicherungsprämien | -0.4% | Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Holz- und Stahlpreise beeinträchtigen die Kostenprognostizierbarkeit

Warmgewalztes Coil schwankte 2024–2025 zwischen 600 und 930 USD pro Tonne, da die Energiemärkte schwankten und chinesische Exporte anstiegen[3]Europäischer Stahlverband, "Marktberichte Q4 2024 & Q2 2025," eurofer.eu. Nadelholzindizes bewegten sich im Jahresvergleich um 35 %, da Borkenkäferbefall das Angebot verknappte und die Nachfrage nach Massivholz sprunghaft anstieg. Solche Turbulenzen untergraben Festpreisverträge: Ein Holzpreisanstieg von 20 % kann einem 100-Einheiten-Projekt 545.000 USD hinzufügen und die Margen für KMU zunichtemachen. Ohne Absicherungsinstrumente verzögern Hersteller entweder Angebote oder belasten Kunden mit Aufschlägen, was die Ausschreibungsaktivität dämpft und die Wachstumsaussichten trübt.

Fragmentierung der grenzüberschreitenden Genehmigungsverfahren innerhalb der EU/des EWR

Selbst nach der CPR-Revision von 2026 behalten die Länder eigene Brand-, Schall- und Erdbebenvorschriften. Ein für Deutschlands Brandklasse F30 zugelassenes Modul benötigt oft zusätzliche Beschichtungen, um Frankreichs strengere M1-Anforderungen zu erfüllen, was 2.200–5.400 USD pro Einheit und monatelangen Papierkram bedeutet. Schwedens präskriptiver Kodex kollidiert mit Estlands Leistungsrahmen und zwingt zu doppelten Produktlinien. Das versprochene digitale Gebäudebuch wird die Daten bis 2028 harmonisieren, aber das heutige Flickwerk fragmentiert weiterhin die Skaleneffekte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Holz übertrifft Metalle bei CO₂-Bilanz

Metall behielt im Jahr 2025 einen Marktanteil von 52 % am europäischen Markt für Fertiggebäude, da Stahlmodule temporäre Schulen, Baustellenhubs und Gesundheitsanbauten dominieren. Dennoch soll Holz mit einer CAGR von 9,4 % – der schnellsten unter allen Materialien – wachsen, angetrieben durch EU-Taxonomie-Anreize und Durchbrüche bei achtgeschossigem Massivholz, die Betonkerne überflüssig machen. Stora Ensos 7.600 m³ großer CLT-Hauptsitz speichert 6.000 t CO₂ und signalisiert die Akzeptanz für bedeutende Unternehmensimmobilien.

Die wachsende Holznutzung verändert die Versorgungsnetze. TIMBERHAUS erprobt kreisförmiges CLT aus Laubholzabschnitten und entlastet so die Nadelholzversorgung. Metsä Woods LVL-Module für den niederländischen Markt aus dem Jahr 2026 reduzieren Transportemissionen durch die Nutzung lokaler Fichte. Dänemarks DGNB-Platin-Marmormolen-Turm zeigt, dass brandsicheres Holz in dicht besiedelten Gebieten 36 m hoch aufsteigen kann. Da CBAM die Stahlkosten erhöht, tendieren CO₂-bepreiste Ausschreibungen zu Ingenieurholz und verringern den Vorsprung von Metall im europäischen Markt für Fertiggebäude.

Nach Anwendung: Wohngebäude dominieren, während soziale Infrastruktur beschleunigt

Der Wohnbereich hielt im Jahr 2025 einen Anteil von 58 % der Marktgröße des europäischen Marktes für Fertiggebäude, was auf einen akuten Mangel an erschwinglichem Wohnraum zurückzuführen ist. Die Kategorie „Sonstiges” – Gesundheitswesen, Bildung, leichte Industrie – soll bis 2031 mit einer CAGR von 8,7 % am schnellsten wachsen, angetrieben durch modulare Krankenhäuser und Schulen, die innerhalb von neun Monaten eröffnet werden können. Berlins volumetrischer Komplex mit 1.548 Einheiten unterstreicht die Skalierbarkeit, während Pafs solarbekleidetes Büro beweist, dass gewerbliche Käufer energiepositiven Modulen einen hohen Wert beimessen.

Der Kostendruck zwingt Kommunen, nach schnelleren Baumethoden zu suchen: Fabrikwirtschaft senkt die Kosten pro Einheit um 15–25 % und reduziert Finanzierungskosten durch kürzere Bauzeiten. Spaniens 4,9-Milliarden-USD-Wohnungsplan finanziert modulare Pilotprojekte mit Dach-PV und Grauwasserkits. Gleichzeitig treiben flexible Arbeitsmuster Unternehmen zu rekonfigurierbaren Innenräumen, was die Nachfrage im Nicht-Wohnbereich des europäischen Marktes für Fertiggebäude aufrechthält.

Nach Produkttyp: Paneelierte Systeme gewinnen durch Transportkosteneinsparungen

Modulgebäude erzielten im Jahr 2025 einen Umsatzanteil von 44,3 %, doch paneelierte und komponentisierte Systeme sind die Vorreiter und wachsen mit einer CAGR von 9,9 % dank 30–40 % niedrigerer Versandkosten und einfacher Integration mit Robotik vor Ort. SISMOs ETA-zertifizierte Paneele fertigen individuelle Grundrisse ohne Umrüstung, und Peab verdoppelt die Produktion in zwei skandinavischen Werken, um die Paneel-Nachfrage zu decken.

Volumetrische Systeme bleiben unschlagbar für Gefängnisse, Studentenwohnheime und Katastrophenhilfe, wo Geschwindigkeit und minimaler Baustelleneinsatz entscheidend sind; Algecas Vertrag über 611 Zellen für ein britisches Gefängnis belegt dies. Dennoch bevorzugen beengte städtische Baustellen Flachpackungen, die ohne Begleitfahrzeuge durch regulären Straßengüterverkehr transportiert werden können. Hybridmodelle – Badezimmerpods plus paneelierte Wände – balancieren Geschwindigkeit und Logistik und entwickeln sich zu einem optimalen Ansatz im europäischen Markt für Fertiggebäude.

Geografische Analyse

Deutschland kontrollierte im Jahr 2025 35 % des Umsatzes, unterstützt durch einen Bundeswohnungsfonds von 15,9 Milliarden USD (14,5 Milliarden EUR) und Länderbauordnungen, die Holz- und Stahlmodule für schnelle Belegung belohnen. Die Niederlande sind mit einer CAGR von 9,2 % bis 2031 der schnellste Aufsteiger; ihr Wohnungspakt von 2024 sieht 100.000 Wohnungen pro Jahr vor und befürwortet ausdrücklich industrialisiertes Bauen, das die Lieferzeiten auf unter 12 Monate verkürzt. Die nordischen Länder tragen 18 % des Volumens bei und nutzen dabei ausgereifte Holzversorgung und kommunale CO₂-Budgets, die Spezifikationen auf CLT und Brettschichtholz lenken.

Das Vereinigte Königreich, außerhalb des EU-Regelwerks, verlässt sich weiterhin stark auf temporäre modulare Klassenzimmer und Kliniken, wobei Algeco im Jahr 2025 Rahmenverträge in Schottland im Wert von 101 Millionen USD (80 Millionen GBP) abschloss. Frankreich, Spanien und Italien teilen sich 22 %, wachsen aber langsamer, da unterschiedliche Genehmigungsverfahren regionsübergreifende Akteure behindern. Frankreichs RE2020-CO₂-Obergrenzen treiben dennoch Holzhybride voran, während Spaniens erdbebengefährdete Zonen beginnen, Stahl-Leichtbaumodule für schnellen Wiederaufbau nach Erdbeben zu erproben.

Mittel- und Osteuropa – Polen, Tschechien, Baltikum – entwickeln sich zu aufstrebenden Exportzentren. MOD21s Netto-Null-Strom-Fabrik in Polen gewann innerhalb von acht Monaten Aufträge im Wert von 44 Millionen USD, und Estlands Harmet liefert jährlich 3.600 Module nach Skandinavien. Niedrigere Arbeitskosten und die Nähe zu nordischen Wäldern positionieren die Teilregion als Fertigungsbackoffice für den gesamten europäischen Markt für Fertiggebäude.

Wettbewerbslandschaft

Modulaire Group dominiert die Miet- und halbpermanenten Nischen, erweitert seine britische Anlage in Carnaby auf 60.000 m² und gewinnt Regierungsaufträge im Wert von 101 Millionen USD. Goldbecks Eintritt in den britischen Wohnungsmarkt im Jahr 2026 über die Oak-House-Partnerschaft mit Prime plc zeigt, dass deutsche Konzerne ihr Know-how exportieren. Skanska erprobt „fliegende Fabriken”, die die Kosten um 28 % senken, indem Pop-up-Werkstätten in der Nähe von Baustellen eingerichtet werden, was auf einen Wandel hin zur dezentralen Fertigung hindeutet.

Disruptoren nutzen digitale Werkzeuge. Leko Labs' parametrische Engine wandelt Kundenskizzen innerhalb von Stunden in Fertigungsdateien um und verkürzt die Designvorlaufzeiten. KLEUSBERGs fünf KUKA-Roboter schweißen wöchentlich 2.000 m Rahmen und reduzieren so Personalaufwand und Zykluszeit. Holzspezialisten Baufritz und CREE zielen auf Premiumsegmente ab, in denen Käufer Offenlegung des verkörperten CO₂-Ausstoßes und architektonische Raffinesse über den niedrigsten Preis stellen.

Der Wettbewerbsdruck steigt, da CBAM billige Importvorteile erodiert. Akteure differenzieren sich durch CO₂-Transparenz, Automatisierungstiefe und Lebenszyklusdienstleistungen wie Modulrücknahme oder -aufarbeitung. Der Europäische Technische Bewertungsweg bietet Marktzugang für neuartige Systeme, doch eine Warteschlange von 12–18 Monaten zwingt Innovatoren, Produkteinführungen frühzeitig zu planen. Konsolidierungsdruck ist wahrscheinlich, da mittelgroße Unternehmen Skaleneffekte anstreben, um Zertifizierung, Forschung und Entwicklung sowie Cybersicherheits-Upgrades zu finanzieren.

Führende Unternehmen der europäischen Fertiggebäudebranche

Skanska AB

Modulaire Group (Algeco Scotsman)

Lindbäcks Bygg

Portakabin Ltd

Huf Haus

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Goldbeck und Prime plc begannen mit dem Bau des 79-Einheiten-Projekts Oak House für Schlüsselarbeitskräfte in Dorchester – das erste britische Wohnbauprojekt des Unternehmens.

- Februar 2026: Metsä Wood brachte LVL-Module speziell für den niederländischen Wohnungsbau auf den Markt und verkürzte dabei Transportwege und Lieferzeiten.

- August 2025: Modulaire Group refinanzierte Schulden in Höhe von 2,1 Milliarden USD (1,9 Milliarden EUR) bis 2031 und kündigte einen neuen CEO an, während der ERP-Rollout fortgesetzt wurde.

- Juni 2025: Laing O'Rourke und KONE stellten ein Aufzugsmodul vor, das in 26 Minuten installiert wird und einen 32-wöchigen Baustellenprozess ersetzt.

Berichtsumfang des europäischen Marktes für Fertiggebäude

| Beton |

| Glas |

| Metall |

| Holz |

| Sonstige Materialien |

| Wohngebäude |

| Gewerbe |

| Sonstiges |

| Modulgebäude |

| Paneelierte und komponentisierte Systeme |

| Sonstige Fertigbautypen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Schweden |

| Dänemark |

| Norwegen |

| Übriges Europa |

| Nach Materialtyp | Beton |

| Glas | |

| Metall | |

| Holz | |

| Sonstige Materialien | |

| Nach Anwendung | Wohngebäude |

| Gewerbe | |

| Sonstiges | |

| Nach Produkttyp | Modulgebäude |

| Paneelierte und komponentisierte Systeme | |

| Sonstige Fertigbautypen | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Schweden | |

| Dänemark | |

| Norwegen | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Markt für Fertiggebäude bis 2031 erreichen?

Der Markt soll bis 2031 118,8 Milliarden USD erreichen, was einer CAGR von 7,14 % zwischen 2026 und 2031 entspricht.

Wie groß wird der europäische Fertiggebäudesektor bis 2031 sein?

Die Marktgröße des europäischen Marktes für Fertiggebäude soll bis 2031 118,8 Milliarden USD erreichen und von 2026 an mit einer CAGR von 7,14 % wachsen.

Welches Material führt heute die Adoptionskurve an?

Metallmodule dominieren mit einem Anteil von 52 % im Jahr 2025, obwohl Ingenieurholz mit einer CAGR von 9,4 % das am schnellsten wachsende Material ist.

Warum setzen Regierungen auf modularen Wohnungsbau?

Fabrikgefertigte Wohnungen verkürzen die Bauzeiten um bis zu 50 % und reduzieren den Arbeitskräftebedarf um 40 %, was hilft, das Wohnungsdefizit der EU von 5,8 Millionen Einheiten zu schließen.

Wie beeinflusst CBAM die Lieferketten?

Die CO₂-Abgabe erhöht die Importkosten für Stahlrahmen um etwa 15–20 % und lenkt die Beschaffung auf in der EU hergestellte modulare Systeme.

Welches Land zeigt die schnellsten Wachstumsaussichten?

Die Niederlande führen mit einer prognostizierten CAGR von 9,2 % bis 2031, angetrieben durch einen nationalen Pakt, der jährlich 100.000 industrialisierte Wohnungen anstrebt.

Seite zuletzt aktualisiert am: