Größe und Marktanteil des skandinavischen Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

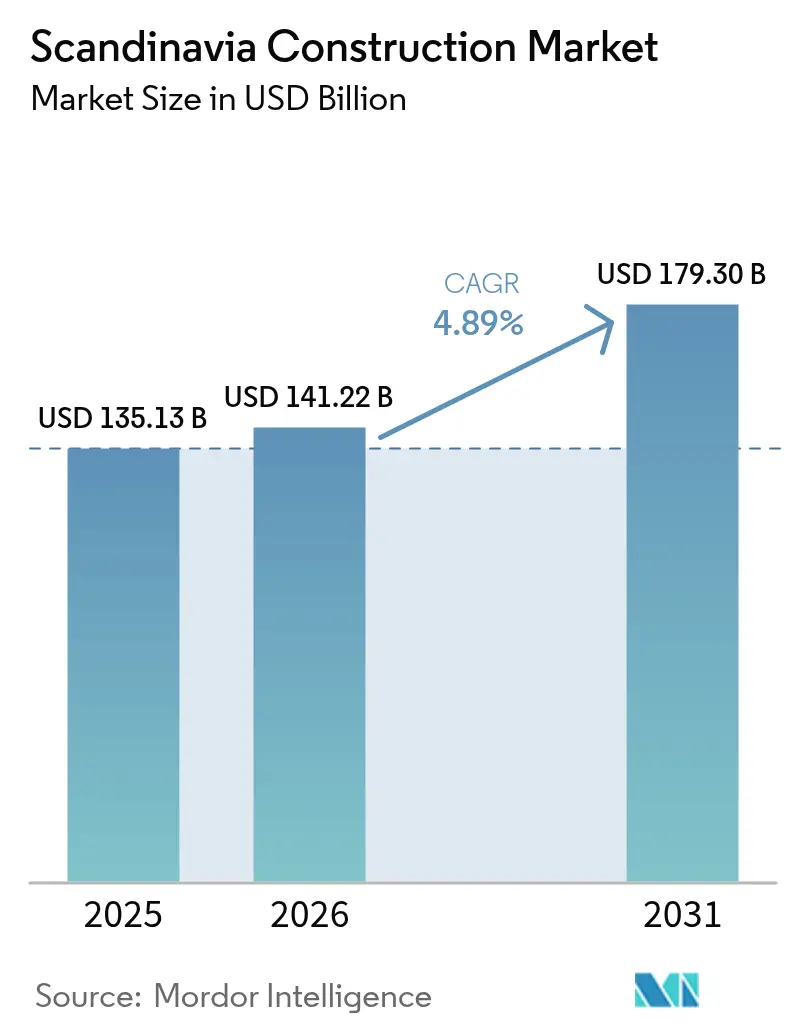

| Marktgröße im Basisjahr (2025) | 135.13 Milliarden US-Dollar |

| Marktgröße (2026) | 141.22 Milliarden US-Dollar |

| Marktgröße (2031) | 179.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.89% CAGR |

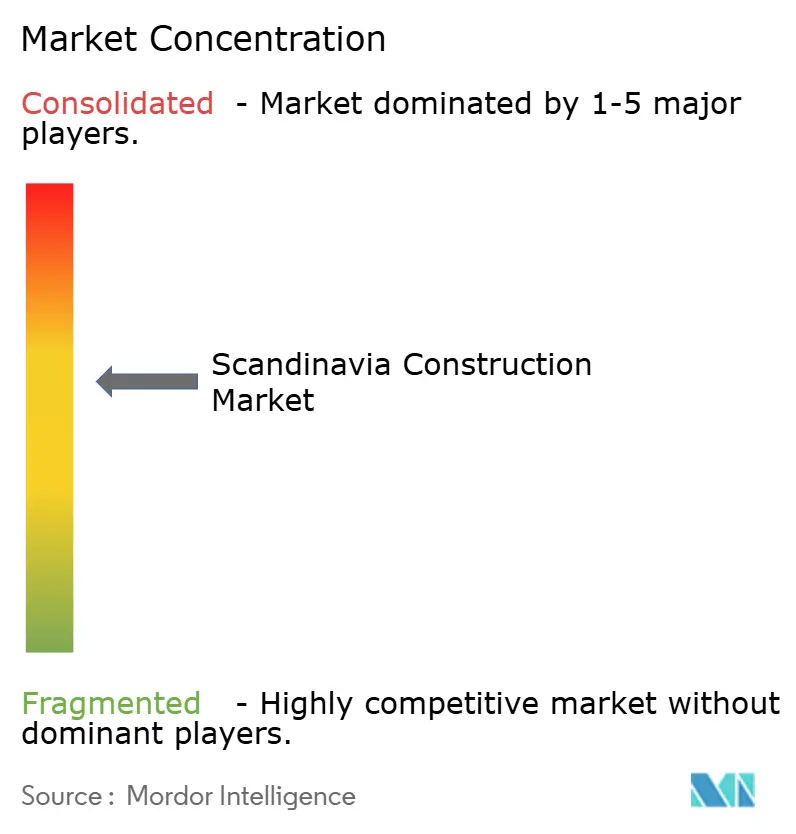

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des skandinavischen Baumarkts durch Mordor Intelligence

Die Größe des skandinavischen Baumarkts wurde im Jahr 2025 auf USD 135,13 Milliarden geschätzt und soll von USD 141,22 Milliarden im Jahr 2026 auf USD 179,3 Milliarden bis 2031 wachsen, bei einem CAGR von 4,89 % während des Prognosezeitraums (2026–2031). Das Wachstum verlagert sich weg vom spekulativen Wohnungsbau hin zu Infrastrukturprogrammen, die Hubs für erneuerbare Energien, Verteidigungsanlagen und strenge Energieeffizienz-Upgrades fest verankern. Eine ausgeprägte Vorfabrikationskultur, solide öffentliche Haushalte und kohlenstoffarme Netzstromversorgung ziehen weiterhin Kapital für Rechenzentren und Power-to-X-Anlagen an. Auftragnehmer, die Vorschriften zu gebundenem Kohlenstoff navigieren, volatile Holzversorgung managen und werkseitig gefertigte Module integrieren können, sind gut positioniert, um langfristige wartungsintensive Verträge zu gewinnen. Der Wettbewerbsdruck bleibt moderat, da die fünf größten Marktakteure weiterhin die größten Schlüsselfertigpakete kontrollieren, aber mit schrumpfenden Angebotsmargen konfrontiert sind, die an Festpreisausschreibungsformate gebunden sind[1]Skanska AB, "Jahresbericht 2025," SKANSKA.COM.

Wichtigste Erkenntnisse des Berichts

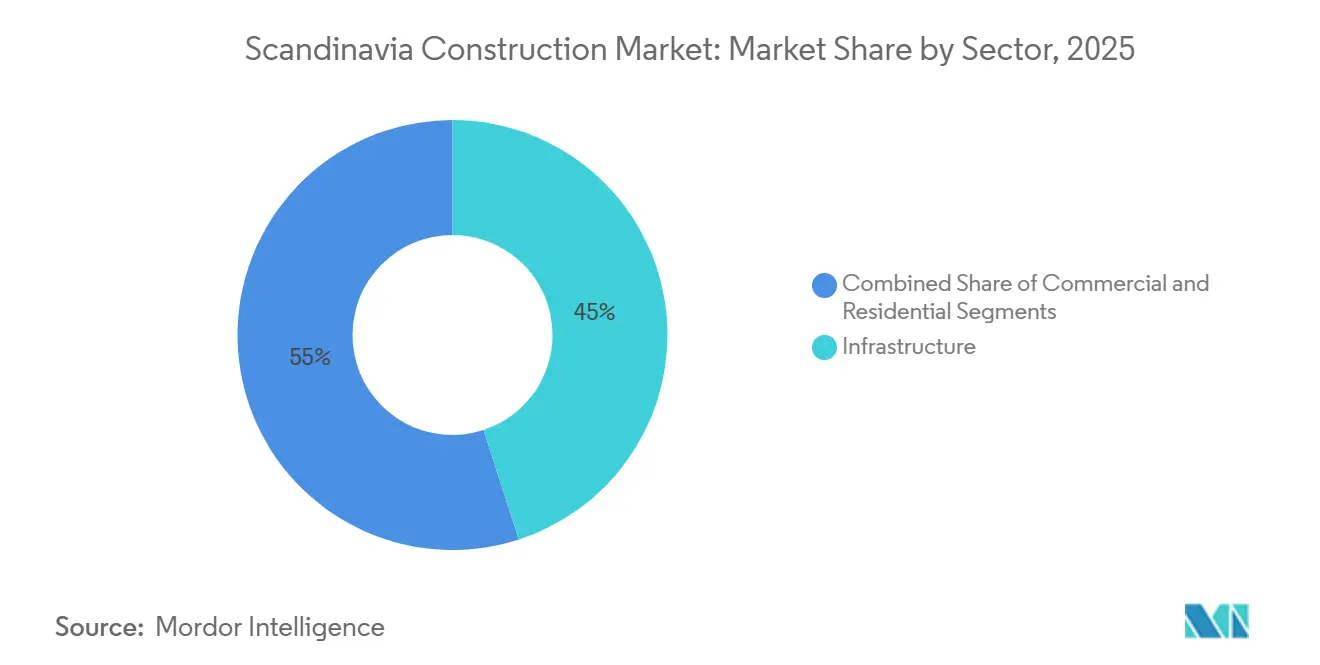

- Nach Sektor hielt Infrastruktur im Jahr 2025 einen Anteil von 45 % am skandinavischen Baumarkt, während der Wohnungsbau bis 2031 den schnellsten CAGR von 5,80 % verzeichnen soll.

- Nach Bauart entfielen im Jahr 2025 60 % des Marktvolumens des skandinavischen Baumarkts auf Neubauprojekte, während Renovierungen bis 2031 mit einem CAGR von 5,00 % wachsen sollen.

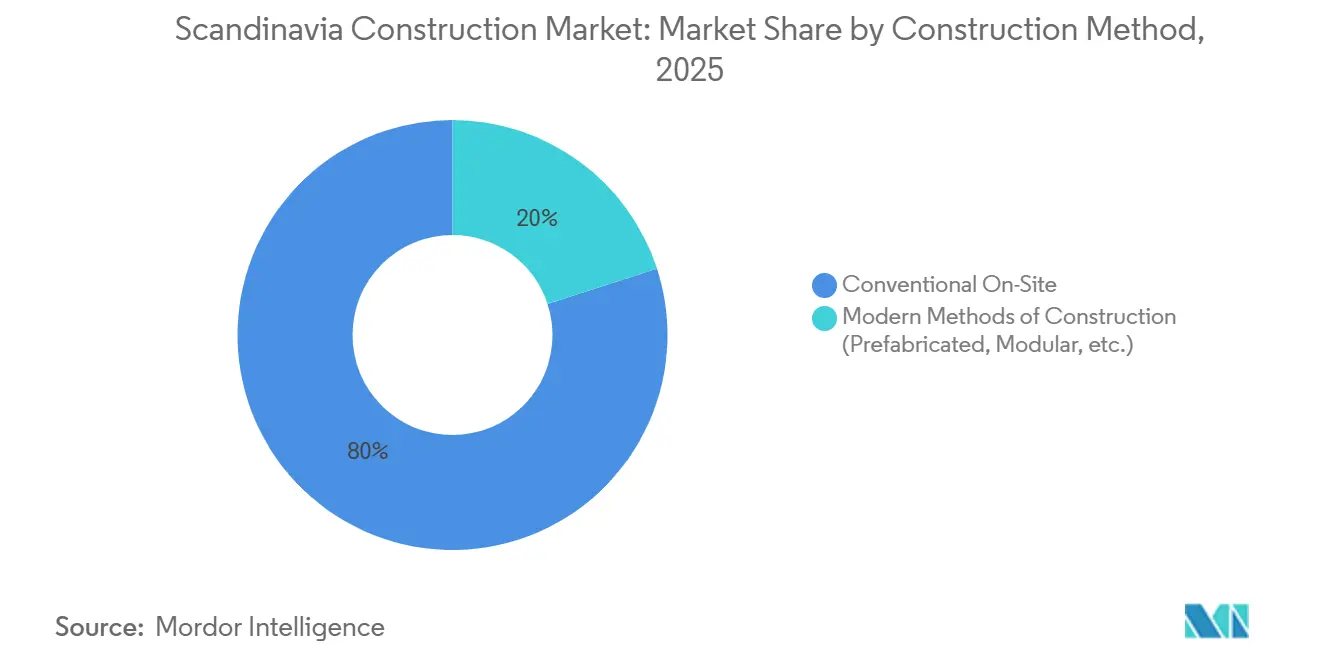

- Nach Baumethode behielten konventionelle Vor-Ort-Techniken im Jahr 2025 einen Anteil von 80 %, und moderne Baumethoden expandieren bis 2031 mit einem CAGR von 7,00 %.

- Nach Land führte Schweden im Jahr 2025 mit einem Umsatzanteil von 45 %, und Norwegen ist auf dem Weg zum schnellsten CAGR von 6,00 % über 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im skandinavischen Baumarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von vorgefertigtem und modularem Wohnungsbau | +0.9% | Schweden dominiert; Dänemark und Norwegen skalieren die Einführung | Mittelfristig (2–4 Jahre) |

| Beschleunigung der öffentlichen Infrastruktur | +1.1% | Regionsweit; Schweden EUR 3,5 Milliarden Zuweisung | Kurzfristig (≤ 2 Jahre) |

| Pipeline für Megaprojekte im Bereich erneuerbare Energien | +1.3% | Norwegen Offshore-Wind; Dänemark Power-to-X-Hubs | Langfristig (≥ 4 Jahre) |

| Anreize zur energetischen Sanierung | +0.8% | Dänemark USD 45 Millionen; Schweden USD 75 Millionen jährlich | Mittelfristig (2–4 Jahre) |

| Arktischer und baltischer Verteidigungsaufbau | +0.6% | Norwegen USD 4,5 Milliarden; nordschwedische Installationen | Langfristig (≥ 4 Jahre) |

| Boom bei nordischen Rechenzentren für Colocation | +0.7% | Schweden Hyperscale-Dominanz; Norwegen im Aufstieg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von vorgefertigtem und modularem Wohnungsbau

Werkseitig gefertigte Einheiten haben sich von einer Nische zum Mainstream entwickelt, da Kommunen eine schnellere Lieferung von erschwinglichem Wohnraum fordern. Schweden erreichte im Jahr 2025 eine Vorfabrikationsrate von 90 % im Einfamilienhausbau und übertraf damit den EU-Durchschnitt, was zeigt, dass standardisierte Module die Bauzeiten vor Ort auf acht Monate verkürzen. Joint Ventures wie BoKlok lieferten 12.000 Wohneinheiten zu Preisen, die 20–25 % unter konventionellen Bauten lagen, und Dänemark verpflichtet nun Ausschreibungen für sozialen Wohnungsbau über USD 7 Millionen zur Einbeziehung von Machbarkeitsstudien für Offsite-Fertigung[2]Europäische Kommission, "Richtlinie über die Gesamtenergieeffizienz von Gebäuden (Neufassung)," EUROPA.EU. Norwegen bietet einen Zuschlag von 5 % auf die Angebotsbewertung für modulare Angebote, was auf einen politisch gesteuerten Aufholprozess hindeutet. Da der Fachkräftemangel zunimmt, stützt der modulare Wohnungsbau den CAGR des Wohnsegments von 5,80 % und verlagert knappe Fachkräfte auf komplexe Infrastrukturprojekte.

Beschleunigung der öffentlichen Infrastruktur

Die Aufbau- und Resilienzfazilität der EU stellte USD 3,8 Milliarden für schwedische digitale Schienen- und Netzaufrüstungen bereit, während Dänemarks nationaler Plan 2025–2028 USD 23 Milliarden für Verkehrsverbindungen vorsieht. Norwegens Blaupause 2025–2036 budgetiert rund USD 110 Milliarden für Autobahnen, Schienen und Fähren. Diese Ausgaben sichern Design-Build-Aufträge für mindestens fünf Jahre und verlagern das Leistungsrisiko durch schlüsselfertige Verträge mit mehrjährigen Wartungsklauseln auf die Auftragnehmer. Größere Marktakteure absorbieren die Volatilität der Asphaltpreise und die Lohninflation, was kleinere regionale Unternehmen unter Druck setzt und die Konsolidierung beschleunigt.

Pipeline für Megaprojekte im Bereich erneuerbare Energien

Offshore-Wind- und Grüner-Wasserstoff-Projekte sind die am schnellsten wachsende Nische im Tiefbau. Allein Norwegens 1,5-GW-Schwimmwindzone Utsira Nord hat einen Bauwert von mehr als USD 1,8 Milliarden, von Unterseekabeln bis zu Konverterhallen. Dänemarks 280-MW-Power-to-X-Auftrag verankert einen Wasserstoff-Hub in Esbjerg. Pannnordische Übertragungskorridore, die durch die Erklärung von Esbjerg vorgeschrieben sind, werden für Jahrzehnte Meeresbodenverlegungsteams und Hochspannungsspezialisten erfordern und dem prognostizierten CAGR 1,3 Prozentpunkte hinzufügen.

Anreize zur energetischen Sanierung

Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden muss bis zum 29. Mai 2026 umgesetzt werden. Dänemark hat USD 45 Millionen in die Sanierung öffentlicher Gebäude investiert, und Schweden hat jährliche Zuschüsse von USD 75 Millionen, die an Lebenszykluskohlenstoffgrenzen gebunden sind, wieder eingeführt. Wärmepumpentausch, Fassadendämmung und solarbereite Dächer machen die Renovierung zu einem Motor mit einem CAGR von 5,00 %. Energieleistungsvertragsmodelle übertragen das Einsparungsrisiko auf Spezialfirmen und belohnen Auftragnehmer mit eigener Energieanalytik.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Straffe Geldpolitik, die die Hypothekenbezahlbarkeit einschränkt | –0.7% | Schweden und Norwegen stark betroffen; Dänemark teilweise abgeschirmt | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel durch alternde Belegschaft | –0.5% | Regionsweit, akut in spezialisierten Gewerken | Mittelfristig (2–4 Jahre) |

| Obergrenzen für gebundenen Kohlenstoff, die Compliance-Kosten erhöhen | –0.3% | Schweden als Vorreiter; Nachbarn folgen | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit Brettsperrholz (BSP) | –0.2% | Norwegen am stärksten gefährdet, Schweden und Dänemark diversifizieren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Straffe Geldpolitik, die die Hypothekenbezahlbarkeit einschränkt

Die Leitzinsen blieben bis 2025 hoch, 2,5 % in Schweden und 4,5 % in Norwegen, während die Reallöhne stagnierten und die Haushaltsverschuldungsquoten über 180 % des Einkommens stiegen[3]Sveriges Riksbank, "Geldpolitikbericht 2025," RIKSBANK.SE. Festzinsnormen dämpften die Wirkung der Lockerung durch die Europäische Zentralbank in Dänemark. Der Gegenwind reduziert das Gesamtwachstum um 0,7 Prozentpunkte und veranlasst private Entwickler, auf institutionelle Build-to-Rent-Modelle umzusteigen. JM ABs Wohnungsstarts im Jahr 2024 sanken um 20 %, was die Sensitivität unterstreicht.

Fachkräftemangel durch alternde Belegschaft

Ein Viertel der schwedischen Bauarbeitskräfte wird bis 2030 in Rente gehen, und die Einschreibungen in der Berufsausbildung sanken zwischen 2015 und 2024 um 15 %. Norwegen erwartet bis 2028 eine Lücke von 10.000 Arbeitskräften. Lohnprämien schmälern die Margen und verzögern Zeitpläne, was Unternehmen zur Automatisierung treibt. Skanskas Werkseinheiten benötigen 40 % weniger Arbeitsstunden vor Ort, aber nur ein Viertel der befragten nordischen Bauunternehmen berichtet von Produktivitätsgewinnen durch digitale Werkzeuge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastruktur weiterhin dominant, aber Wohnungsbau holt auf

Infrastruktur generierte im Jahr 2025 45 % des Umsatzes des skandinavischen Baumarkts, angetrieben durch Straßen-, Schienen- und Energienetzprogramme. Dennoch zeigt der Wohnungsbau den stärksten CAGR von 5,80 % bis 2031, da vorgefertigte Einheiten die Lieferzeiten verkürzen und Engpässe beim Arbeitskräfteangebot beheben. Norwegens USD 400 Millionen E6-Nordland-Autobahn und Schwedens USD 780 Millionen Huddinge-Krankenhaus verdeutlichen Megaprojekte, die weiterhin an etablierte Marktakteure vergeben werden. Gleichzeitig verkaufen BoKloks modulare Häuser 20–25 % unter dem Marktpreis und absorbieren die Nachfrage von Erstkäufern trotz Zinsdruck. Das Gewerbemarktwachstum ist gemischt: Die Büronachfrage kühlt ab, aber Rechenzentrumsgebäude und gemischt genutzte Neuentwicklungen halten das Volumen aufrecht.

Die anhaltende Infrastrukturdominanz verlagert sich schrittweise in Richtung Verteidigungskorridore und Netze für grüne Energie. Norwegens Schwimmwind-Unterkonstruktionen und Schwedens Schienenelektrifizierungslose erfordern spezialisierte Marine- und Elektrofachkräfte, was die Eintrittsbarrieren erhöht. Der Aufstieg des Wohnungsbaus gleicht das Portfolio aus und verringert die Zyklizität, während das Gewerbesegment von Hyperscale-Colocation-Mietverträgen und der Umwandlung von Einzelhandel in Wohnraum in dichten städtischen Knotenpunkten abhängt.

Nach Bauart: Renovierung gewinnt unter dem Druck der Richtlinie über die Gesamtenergieeffizienz von Gebäuden an Boden

Neubauten erfassten im Jahr 2025 60 % des Wertes dank wichtiger Verkehrsverbindungen und Wohnungsbau auf der grünen Wiese, doch Renovierungen verzeichnen bis 2031 einen CAGR von 5,00 %, da die Fristen der Richtlinie über die Gesamtenergieeffizienz von Gebäuden Gebäudeeigentümer zwingen, Gebäudehüllen, Heizungs-, Lüftungs- und Klimaanlagen sowie gebäudeeigene erneuerbare Energien aufzurüsten. Dänemarks Sanierungstopf von USD 45 Millionen zielt auf Schulen und Krankenhäuser ab, und Schweden hat jährliche Zuschüsse von USD 75 Millionen, die an Lebenszyklusglobalerwärmungspotenzial-Obergrenzen ausgerichtet sind, wieder eingeführt. Das Marktvolumen des skandinavischen Baumarkts im Bereich Renovierung wird steigen, da fossile Heizkessel auslaufen und Anforderungen an Solarbereitschaft greifen.

Der Renovierungsschub hat Folgewirkungen: Energieleistungsverträge verteilen das Risiko zwischen Auftragnehmern und Vermögensinhabern, während BIM-basierte Audits die Bestandsaufnahme vereinfachen. Neubaupipelines bleiben aufgrund von Rechenzentren und Verteidigungscampussen gesund, aber die Gewinnpools verlagern sich zu Unternehmen, die sowohl in der Tiefenrenovierungslogistik als auch in werkseitig installierten Netto-Null-Systemen versiert sind.

Nach Baumethode: Moderne Baumethoden brechen in den zweistelligen Anteilsbereich vor

Konventionell vor Ort errichtete Projekte trugen im Jahr 2025 noch 80 % der Leistung bei, doch moderne Baumethoden haben bereits einen Anteil von 20 % und befinden sich auf einem CAGR-Pfad von 7,00 %. Schwedens 90-prozentige Moduladoption im Einfamilienhausbau ist das Vorbild; Dänemark verlangt nun Machbarkeitsprüfungen für große öffentliche Ausschreibungen, und Norwegen bietet Ausschreibungsbonuspunkte für Offsite-Elemente. Der Marktanteil des skandinavischen Baumarkts für Werkslösungen wird steigen, da Roboterlinien die Montagezeiten auf acht Monate verkürzen und die Arbeit vor Ort um 40 % reduzieren.

Die hybride Einführung breitet sich über Wohngebäude hinaus auf leichte Industriegebäude und Zwischengeschossebüros in Logistikparks aus. Auftragnehmer benötigen Prozessingenieurkompetenzen, fortgeschrittene Qualitätssicherung und Just-in-Time-Logistikkoordination – Kompetenzen, die traditionellen Bauleitern fremd sind. Konventionelle Bauten dominieren weiterhin schwere Tiefbauprojekte, die sich der Modularisierung widersetzen, aber selbst dort gewinnen Fertigbrückendecks und Tunnelauskleidungen an Bedeutung.

Nach Investitionsquelle: Öffentliche Finanzierung verankert den Markt, während privates Kapital beschleunigt

Im Jahr 2025 dominierten öffentliche Programme mit 70 % des skandinavischen Baumarkts und investierten über USD 95 Milliarden in Autobahnen, Schienenkorridore, Netzaufrüstungen und Verteidigungsbasen. Finanzierungen aus nationalen Haushalten, EU-Wiederaufbaubeihilfen und Norwegens Staatsfonds stabilisierten die Pipeline mit mehrjährigen Wartungsklauseln und sorgten für stetige Cashflows. Festpreisverträge verlagerten das Kostenüberschreitungsrisiko auf die Bauunternehmen und verengten die Margen für diejenigen, die keine Materialvolatilität absichern konnten. Öffentliche Auftraggeber verlangten in Ausschreibungen Lebenszykluskohlenstofferklärungen und bevorzugten Unternehmen mit kohlenstoffarmem Beton, zertifiziertem Holz, soliden Bilanzen und Compliance-Systemen.

Private Investitionen, die im Jahr 2025 30 % der Finanzierung ausmachten, sollen bis 2031 mit einem CAGR von 6,1 % wachsen, angetrieben durch modularen Wohnungsbau, Hyperscale-Rechenzentren und Power-to-X-Hubs. Brookfields USD 10 Milliarden schwedisches Rechenzentrum-Programm und BoKloks 12.000 werkseitig gefertigte Häuser verdeutlichen den Fokus des Eigenkapitals auf schnelle Bauten und langfristige Mieteinnahmen. Hohe Leitzinsen drängen Entwickler zu Build-to-Rent-Modellen, die von Pensionsfonds finanziert werden, und reduzieren die Abhängigkeit von Hypothekenkäufern. Diese Verschiebung soll private Transaktionen im skandinavischen Baumarkt bis 2031 auf USD 70 Milliarden steigern. Private Sponsoren kofinanzieren kommunale Sanierungen über Energieleistungsverträge und teilen Einsparungen bei den Energiekosten. Verschärfte Obergrenzen für gebundenen Kohlenstoff treiben die Nachfrage nach Materialpässen an und begünstigen Auftragnehmer, die mit öffentlichen Kohlenstoffprüfungen konform sind.

Geografische Analyse

Schwedens Anteil von 45 % resultiert aus diversifizierten Pipelines, die Rechenzentren, modularen Wohnungsbau und Schienenelektrifizierung umfassen, doch sein CAGR tendiert mit 4,50 % niedriger, da Hypothekenbeschränkungen auf spekulative Wohnungen lasten. Grundstückswerte in der Nähe von Umspannwerken stiegen nach Brookfields USD 10 Milliarden-Engagement um 30 %, was zeigt, wie Sauberenergiearbitrage Industriegrundstücke verteuert. Vorfabrikationsfabriken, die sich um Stockholm konzentrieren, bedienen weiterhin sowohl die Inlands- als auch die Exportnachfrage.

Norwegens CAGR von 6,00 % macht es zum regionalen Schrittmacher. Die USD 400 Millionen E6-Nordland-Autobahn, die 1,5-GW-Schwimmwindzone Utsira Nord und der USD 4,5 Milliarden Verteidigungsumbau sichern Tiefbausequenzen weit in die 2030er Jahre. Erhöhte Leitzinsen kühlen die Wohnungsstarts in Oslo ab, aber das Ölfondspolster hält die öffentlichen Kapitalausgaben auch in Abschwungphasen aufrecht. Marinefähige Auftragnehmer und Arktiklogistikspezialisten erzielen Prämienmargen angesichts der Anforderungen bei extremen Wetterbedingungen.

Dänemark, obwohl kleiner, übertrifft sein Gewicht bei Klimamandaten. Der 280-MW-Wasserstoffcampus in Esbjerg katalysiert Pipeline-, Tanklager- und Prozesshallenarbeiten, während der Sanierungstopf von USD 45 Millionen auf öffentliche Gebäude vor 1980 abzielt. Obligatorisches IFC-BIM bei öffentlichen Aufträgen über USD 1,4 Millionen reduzierte Koordinationsfehler um 45 %, und Obergrenzen für gebundenen Kohlenstoff treten 2026 in Kraft und setzen damit effektiv einen nordischen Standard. Festzinshypothekennormen dämpfen die Wohnungselastizität, aber niedrige Arbeitslosigkeit verschärft das Arbeitskräfteangebot und befeuert die Lohninflation.

Wettbewerbslandschaft

Skanska, NCC, Peab, Veidekke und AF Gruppen kontrollieren gemeinsam Auftragsbestände von über USD 27 Milliarden, doch keines überschreitet individuell 20 %. Skanskas USD 780 Millionen Huddinge-Krankenhaus und der USD 42 Millionen Solna-Grundstücksverkauf verdeutlichen eine Strategie der Grundstücksbankbildung in der Nähe energiedichter Knotenpunkte. Veidekkes USD 400 Millionen E6-Nordland und USD 77 Millionen Mariestad-Upgrades veranschaulichen die Umsatzdiversifizierung und eingebettete Betriebs- und Wartungsklauseln. NCC reduzierte 2024 sein Wohnungsengagement, um sich auf öffentliche Infrastruktur zu konzentrieren, während Peab auf eigene Vorfabrikationslinien für erschwinglichen Wohnungsbau setzt.

AF Gruppens Erwerb von 70 % von H.A. Bygg im Februar 2026 für USD 13 Millionen markiert eine frühzeitige Landnahme im schwedischen Tiefbaukorridor. Die digitale Einführung ist uneinheitlich: 60 % der Unternehmen erproben KI, doch nur 25 % erzielen zweistellige Produktivitätsgewinne, was Aufwärtspotenzial für datenreiche Erstanwender lässt. Eintrittsbarrieren im Verteidigungsbereich bleiben hoch, da NATO-Sicherheitsfreigaben neue Herausforderer ausschließen und damit eine stabile Cashflow-Nische effektiv kartellisieren.

Weißer Fleck liegt im Bereich Energieleistungsverträge, wo Garantieeinsparungsmodelle Vermögensinhaber anlocken, sowie in fortgeschrittenen Werksmodulen, die Holz-Stahl-Hybride kombinieren, um die BSP-Volatilität auszugleichen. Multinationale Unternehmen, die den skandinavischen Baumarkt im Blick haben, müssen Kohlenstoffprüfungen, enge Arbeitsmärkte und Festpreisausschreibungen navigieren, können aber die Grünstrommarke der Region nutzen, um kohlenstoffarme Materialien zu erproben.

Marktführer der skandinavischen Baubranche

Veidekke ASA

Skanska AB (Sweden)

NCC AB

Peab AB

JM AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: AF Gruppen erwarb 70 % von H.A. Bygg Entreprenad AB für USD 13 Millionen und stärkte damit die schwedische Tiefbaukapazität vor großen Trafikverket-Ausschreibungen.

- Dezember 2025: Veidekke gewann einen USD 10 Millionen Vertrag für vorgefertigten Holzwohnungsbau in Linköping und verkürzte die Montage auf sechs Monate.

- Dezember 2025: Peab sicherte sich ein USD 12 Millionen Wohnungsprojekt in Lund und nutzte seine Vorfabrikationslinie, um Marktpreise um 15 % zu unterbieten.

- November 2025: Skanska verkaufte ein 40.000 m² großes Industriegrundstück in Solna für USD 42 Millionen an einen Hyperscale-Rechenzentrum-Betreiber, was 30 % Grundstücksprämien in der Nähe von Umspannwerken widerspiegelt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den skandinavischen Baumarkt als alle Vor-Ort- und Offsite-Arbeiten, die Gebäude und zivile Infrastruktur in Dänemark, Schweden und Norwegen schaffen, erweitern oder sanieren, bewertet zum Rechnungspreis von Arbeit, Materialien und fest eingebauten Anlagen. Neubau, größere Renovierungen und große Wartungsprojekte sind im Umfang enthalten.

Umfangsausschluss: Sehr kleine Heimwerkerreparaturen und rein temporäre Strukturen fallen außerhalb dieser Definition.

Segmentierungsübersicht

- Nach Sektor

- Wohnungsbau

- Wohnungen und Eigentumswohnungen

- Villen und Einfamilienhäuser

- Gewerbe

- Büro

- Einzelhandel

- Industrie und Logistik

- Sonstige

- Infrastruktur

- Verkehrsinfrastruktur

- Energie und Versorgung

- Sonstige

- Wohnungsbau

- Nach Bauart

- Neubau

- Renovierung

- Nach Baumethode

- Konventioneller Vor-Ort-Bau

- Moderne Baumethoden (Vorfabriziert, Modular, usw.)

- Nach Investitionsquelle

- Öffentlich

- Privat

- Nach Land

- Dänemark

- Schweden

- Norwegen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Datenlücken zu schließen, befragen wir Auftragnehmer, Materiallieferanten, Baustelleningenieure, Projektfinanzierer und kommunale Beschaffungsbeauftragte in allen drei Ländern. Diese Gespräche klären Verschiebungen der Kosten pro Quadratmeter, typische Vorlaufzeiten, durchschnittliche Auslastungsraten und kurzfristige Ausschreibungspipelines, die uns helfen, Gesamtvolumina zu überprüfen und Preisannahmen auf Länderebene zu verfeinern.

Sekundärforschung

Analysten beginnen mit öffentlichen Daten, die Aktivitätsniveaus verankern, wie jährliche Produktionsindizes von Statistik Dänemark, Statistik Norwegen und Statistik Schweden, Baugenehmigungsdashboards von nordischen nationalen Planungsbehörden und Eurostat-Tabellen zur Bruttoanlageinvestition. Branchenverbandsbulletins des Schwedischen Bauverbands und des Dänischen Bauverbands ergänzen Projektpipelines, während Volumina energetischer Sanierungen von der Internationalen Energieagentur stammen. Unternehmensunterlagen, die über D&B Hoovers abgerufen wurden, und Nachrichtenflüsse von Dow Jones Factiva ergänzen makroökonomische Eingaben und enthüllen Ausschreibungsrückstände und Auftragsbücher. Diese Quellen veranschaulichen Beschäftigungsschwankungen, Materialpreisinflation und Vertragsabschlüsse, die in unsere Basisberechnungen einfließen. Die aufgeführten Beispiele sind illustrativ; viele weitere Quellen wurden geprüft, um die Datenerhebung abzuschließen und Trends zu überprüfen.

Marktgrößenbestimmung und Prognose

Wir erstellen die Basislinie 2024 durch eine Top-down-Aggregation nationaler Bauproduktionskonten, die in unseren Umfang und unsere Währung umgerechnet werden. Die Ergebnisse werden mit selektiven Bottom-up-Tests gegengeprüft, wie z. B. dem Stichproben-Durchschnittsverkaufspreis multipliziert mit Wohnungsfertigstellungen und Lieferantenumsatz-Aggregationen. Zu den jährlich modellierten Schlüsselvariablen gehören Baugenehmigungsfläche, Ausschreibungswert für Tiefbau, Materialkostenindizes, Arbeitsproduktivität, Verhältnis von Wohnungsstarts zur Bevölkerung und öffentliche Kapitalausgabenpläne. Prognosen bis 2030 wenden eine multivariate Regression an, die diese Treiber mit der historischen Leistung verknüpft, mit Szenarioanpassungen, die von unserem Interviewgremium validiert wurden. Wenn Bottom-up-Stichproben abweichen, passen wir mit gewichteten Durchschnittswerten an, die die zuverlässigsten Reihen bevorzugen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Runden der Peer-Review, gefolgt von einem Anomalie-Screening, das Schwankungen über einer Standardabweichung gegenüber historischen Normen kennzeichnet. Wir nehmen erneut Kontakt mit Quellen auf, wenn große Ausschreibungen, politische Änderungen oder Preissprünge auftreten. Mordor aktualisiert dieses Modell alle zwölf Monate und gibt Zwischenaktualisierungen für wesentliche Ereignisse heraus, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors skandinavische Bau-Basislinie Zuverlässigkeit verdient

Veröffentlichte Werte unterscheiden sich oft, weil Anbieter einzigartige Sektormischungen, Preisbasen und Aktualisierungsrhythmen wählen. In Anerkennung dessen legen Mordor-Analysten ihre Umfangsentscheidungen und Aktualisierungsregeln offen und geben den Nutzern einen transparenten Ausgangspunkt.

Wichtige Lücken entstehen, wenn andere Verlage kleinere Haushaltsreparaturen bündeln, einländige Deflatoren auf dreiländige Gesamtsummen anwenden oder Wachstumspfade an nicht validierten Optimismus knüpfen. Unser Basisjahr basiert auf offiziellen Produktionskonten, unser Kostenstapel ist länderspezifisch, und unser Modell wird jährlich neu kalibriert, was die Abweichung begrenzt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 234,9 Mrd. | ||

| USD 130,5 Mrd. | Regionale Beratung A | Schränkt den Umfang auf Wohnungsneubau ein und verwendet konstante Preise von 2020 |

| USD 135,0 Mrd. | Fachzeitschrift B | Wendet einen festen Wechselkurs an und lässt Renovierungsausgaben außer Acht |

Diese Vergleiche zeigen, dass die resultierende Basislinie – die von Mordor – der verlässliche Maßstab für strategische Entscheidungen bleibt, wenn Umfangsdisziplin, lokalisiertes Preistracking und zeitnahe Aktualisierungen übereinstimmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die skandinavischen Bauausgaben bis 2031 sein?

Es wird prognostiziert, dass sie USD 179,3 Milliarden erreichen werden, ausgehend von USD 141,22 Milliarden im Jahr 2026 bei einem CAGR von 4,89 %.

Welches Segment expandiert am schnellsten?

Moderne Baumethoden skalieren mit einem CAGR von 7,00 %, da Fachkräftemangel und Druck zur schnellen Markteinführung zunehmen.

Warum übertrifft Norwegens Wachstum das seiner Nachbarn?

Große Verteidigungsanlagen, Offshore-Windnetze und starke Unterstützung durch den Staatsfonds treiben Norwegen bis 2031 auf einen CAGR von 6,00 %.

Was treibt die Renovierungsnachfrage an?

Die Frist der Richtlinie über die Gesamtenergieeffizienz von Gebäuden im Jahr 2026 erzwingt tiefe Sanierungen zur Erfüllung von Energieeffizienz- und Kohlenstoffobergrenzen und steigert Renovierungsarbeiten mit einem CAGR von 5,00 %.

Wie wirken sich Obergrenzen für gebundenen Kohlenstoff auf Auftragnehmer aus?

Die Einhaltung erhöht die Entwurfsdokumentationskosten und begünstigt Unternehmen, die kohlenstoffarme Materialien beziehen, schafft aber auch eine Preismacht für Erstanwender bei öffentlichen Ausschreibungen.

Seite zuletzt aktualisiert am: