Marktgröße und Marktanteil für vorgefertigte Häuser in Deutschland

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

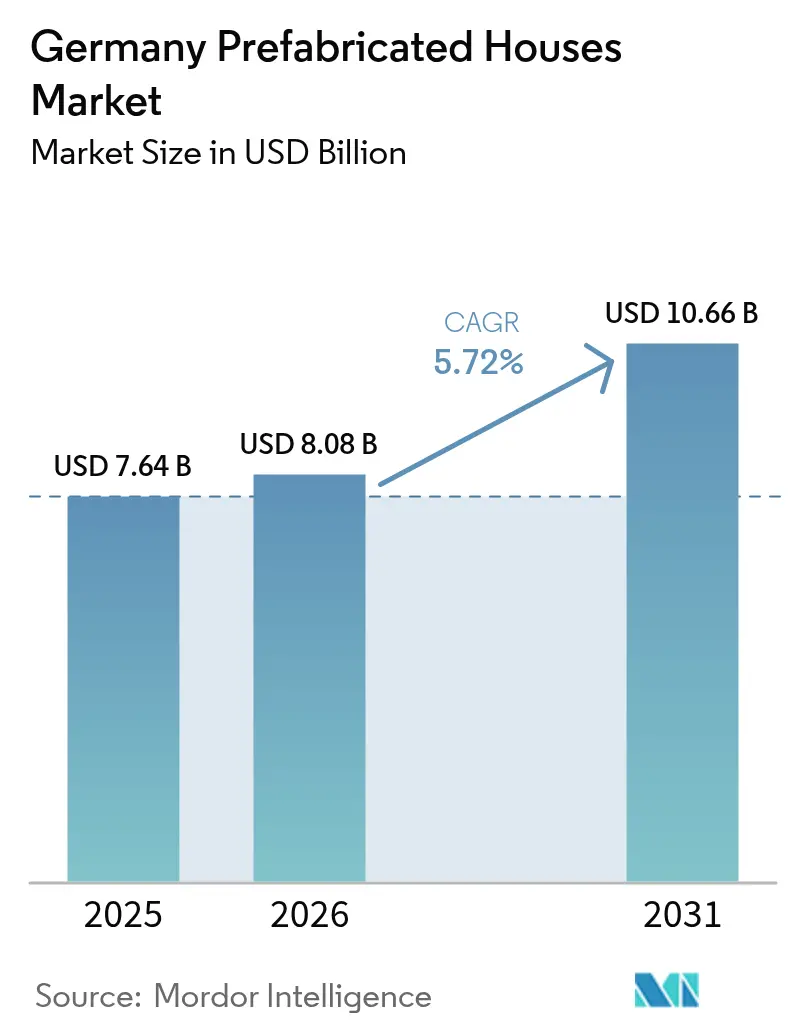

| Marktgröße im Basisjahr (2025) | 7.64 Milliarden US-Dollar |

| Marktgröße (2026) | 8.08 Milliarden US-Dollar |

| Marktgröße (2031) | 10.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für vorgefertigte Häuser durch Mordor Intelligence

Die Marktgröße des deutschen Marktes für vorgefertigten Wohnungsbau wurde im Jahr 2025 auf USD 7,64 Milliarden geschätzt und wird voraussichtlich von USD 8,08 Milliarden im Jahr 2026 auf USD 10,66 Milliarden bis 2031 anwachsen, was einer CAGR von 5,72 % während des Prognosezeitraums (2026–2031) entspricht. Die Nachfrage wird durch ein nationales Wohnungsdefizit von 800.000 Einheiten, verschärfte Vorschriften für erneuerbare Energien gemäß GEG 2024 und die Verpflichtung der KfW in Höhe von USD 1,21 Milliarden (umgerechnet aus EUR 1,1 Milliarden zum Kurs 1 EUR = 1,1 USD) für klimafreundliche Neubauprogramme angetrieben. Im Werk vorgefertigte Lösungen verkürzen die Lieferzeiten auf 35 Tage gegenüber 16 Monaten bei konventionellen Bauten – ein Geschwindigkeitsvorteil, der bei kommunalen Beschaffungsbeauftragten, die unter dem Druck stehen, Fristen im sozialen Wohnungsbau einzuhalten, großen Anklang findet. Energieeffizientes Design, das bereits in der Produktionsphase integriert ist, positioniert Fertighäuser dafür, einen überproportionalen Anteil an KfW- und BEG-Fördermitteln zu erschließen, während weit verbreiteter Fachkräftemangel im traditionellen Handwerk Auftragnehmer in Richtung hochautomatisierter Werke drängt. Gleichzeitig erweitern digitale Designstandards wie DIN SPEC 91400 und die rasche Reife von 3D-gedruckten Betonmodulen die Materialauswahl und bieten Verbrauchern und Projektentwicklern gleichermaßen mehr Optionen, ohne die Projektzeitpläne zu verlängern[1]Clean Energy Wire, "Deutschland verstärkt Förderung für energieeffiziente Häuser," cleanenergywire.org.

Wesentliche Erkenntnisse des Berichts

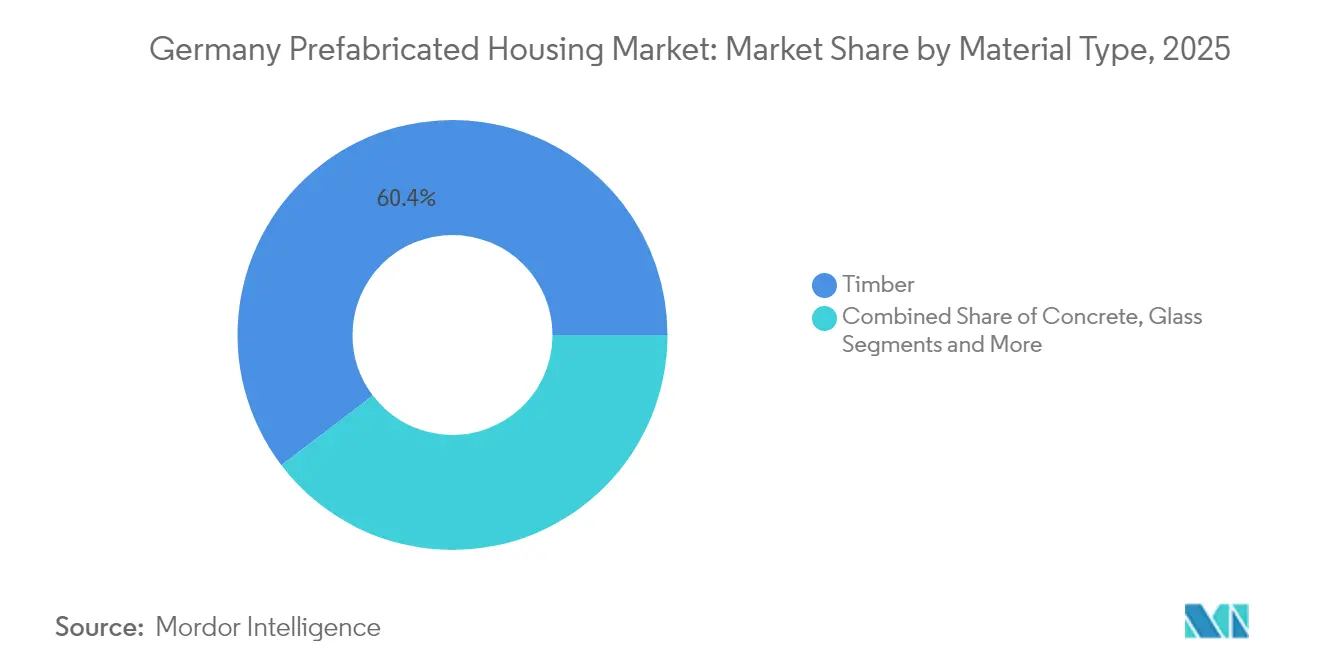

- Nach Materialart führte Holz im Jahr 2025 mit einem Marktanteil von 60,35 % im deutschen Markt für vorgefertigten Wohnungsbau; Beton wird bis 2031 voraussichtlich mit einer CAGR von 6,28 % wachsen.

- Nach Typ entfielen im Jahr 2025 71,20 % des Marktanteils im deutschen Markt für vorgefertigten Wohnungsbau auf Einfamilienhäuser, während Mehrfamilienhäuser bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen werden.

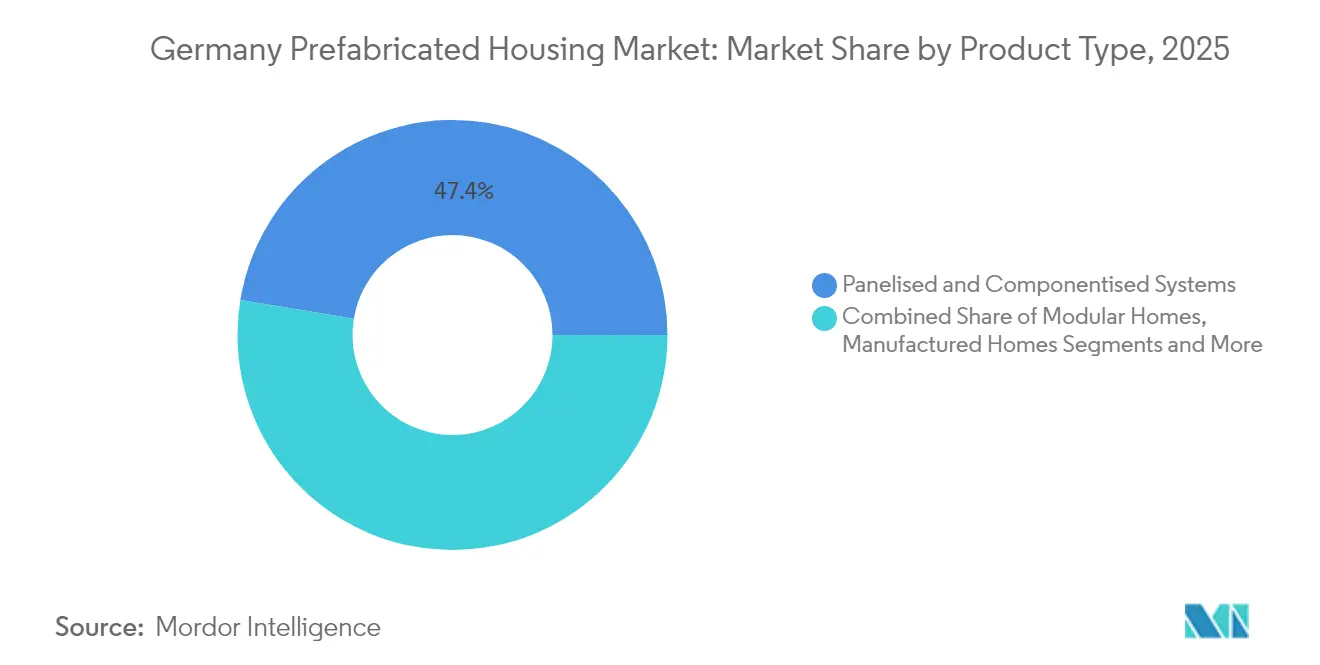

- Nach Produkttyp hielten tafelförmige und komponentisierte Systeme im Jahr 2025 einen Marktanteil von 47,40 % im deutschen Markt für vorgefertigten Wohnungsbau; Modulhäuser werden im Prognosezeitraum mit einer CAGR von 6,22 % zulegen.

- Nach Schlüsselstädten entfielen auf Berlin im Jahr 2025 16,85 % der Marktgröße im deutschen Markt für vorgefertigten Wohnungsbau, während Frankfurt die höchste prognostizierte CAGR von 6,45 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Markt für vorgefertigten Wohnungsbau

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Chronisches Wohnungsdefizit von 800.000 Einheiten fördert Ausschreibungen für serielles Bauen | +1.8% | Berlin, Hamburg, München, Frankfurt, Köln | Langfristig (≥ 4 Jahre) |

| KfW / BEG-Förderprogramme steigern die Nachfrage nach energieeffizienten Fertighäusern | +1.2% | National – am stärksten in Baden-Württemberg und Bayern | Kurzfristig (≤ 2 Jahre) |

| Werksautomatisierung und Robotik gleichen Fachkräftemangel aus | +0.9% | Nordrhein- Westfalen, Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| CO₂-Bepreisung, Holzquotenziele und GEG 2024 begünstigen emissionsarme Holzmodule | +0.8% | Waldreiche Regionen bundesweit | Langfristig (≥ 4 Jahre) |

| BIM-zentriertes Design sowie 3D-gedruckte Bauteile verkürzen Planungszyklen | +0.7% | München, Stuttgart, Hamburg | Mittelfristig (2–4 Jahre) |

| Bundeswehr- und Katastrophenschutzeinsätze fördern schnell einsetzbare volumetrische Einheiten | +0.4% | Verteidigungsstandorte und Notfallzonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronisches Wohnungsdefizit von 800.000 Einheiten fördert Ausschreibungen für serielles Bauen

Die deutschen Ballungszentren verfehlen die jährlichen Fertigstellungsziele um Zehntausende von Einheiten – ein Rückstand, der Städte wie Köln und Hamburg dazu veranlasst hat, Fertigbauformate in Ausschreibungen für den sozialen Wohnungsbau vorzuschreiben. Rahmenbedingungen für serielles Bauen senken die Kosten um 22 % und verkürzen die Lieferpläne um weit mehr als ein Jahr, was vorhersehbare Ergebnisse liefert, die Wirtschaftlichkeitsprüfungen standhalten. Die Entwicklung von Niedrigpreisgeboten hin zu einer Bewertung nach Lebenszykluswert verschiebt die Vergaberegeln weiter zugunsten industrialisierter Bauunternehmen, die Energieeffizienzwerte vorab garantieren können. Die politischen Signale sind inzwischen eindeutig: Berlins neueste landesweite Leitlinien legen eine 30-prozentige Fertigbauquote für neue kommunale Projekte fest und sichern Anbietern damit langfristige Marktpräsenz. Projektentwickler, die serielles Bieten ignorieren, riskieren den Ausschluss von einer Pipeline, die bis 2030 voraussichtlich über USD 35 Milliarden an öffentlichen Ausgaben umfasst[2]Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen, "GEG 2024 Umsetzungsleitfaden," bmwsb.bund.de.

KfW / BEG-Förderprogramme steigern die Nachfrage nach energieeffizienten Fertighäusern

Die deutschen Leitprogramme KfW und BEG decken inzwischen bis zu 70 % der förderfähigen Kosten für erneuerbare Heizenergie und drängen Käufer aus der Mittelschicht hin zu werksproduzierten Wohngebäuden, in denen Wärmepumpen und Solaranlagen bereits vor Verlassen des Werks integriert werden. Das Kreditvolumen für energetische Sanierungen stieg 2024 um 17 %, was bestätigt, dass Eigenheimbesitzer Förderprogramme als entscheidend betrachten. Fertighaushersteller binden diese Anreize in schlüsselfertige Angebote ein, was den effektiven Einstiegspreis senkt und eine schnelle Auszahlung ermöglicht, sobald die Arbeiten vor Ort überprüft wurden. Städtische Kommunen verbessern das Angebot zusätzlich, indem sie die Genehmigungsgebühren für Projekte reduzieren, die den KfW-Effizienzhaus-40-Standard erfüllen. Die anhaltende politische Unterstützung scheint für 2025 stark zu sein, doch künftige Haushaltsmittel könnten knapper werden, wodurch eine kostenoptimierte Produktion unerlässlich wird, um die Dynamik aufrechtzuerhalten.

Werksautomatisierung und Robotik gleichen Fachkräftemangel aus

Rund 175.000 offene Stellen im Baugewerbe in ganz Deutschland haben die Tariflöhne angehoben und die Baustellenzeitpläne verlängert, was Hersteller dazu veranlasst, Mehr-Roboter-Zellen einzusetzen, die Wandpaneele mit minimalem menschlichem Aufwand sägen, nageln und fertigstellen. Werke, die mit ZeroLabor-Plattformen ausgestattet sind, können die Anzahl der Werksarbeiter um 70 % reduzieren, ohne den Durchsatz zu beeinträchtigen. Robotik steigert auch die Maßhaltigkeit, senkt Nacharbeitsquoten und Gewährleistungsansprüche, die die Gewinnmargen schmälern. Industrieregionen wie Baden-Württemberg sind Vorreiter bei der Einführung, da sie bereits Automatisierungslieferanten beherbergen und über die Netzkapazität für energiehungrige Roboterlinien verfügen. Da sich die demografische Lage im Arbeitsmarkt verschlechtert, bewerten Investoren Fertigbauwerke zunehmend nicht nur als Produktionsanlagen, sondern als Absicherung gegen eine knappe Arbeitnehmerschaft.

CO₂-Bepreisung, Holzquotenziele und GEG 2024 begünstigen emissionsarme Holzmodule

Ab 2024 muss jede neue Wärmequelle einen 65-prozentigen Anteil erneuerbarer Energien erreichen, und der CO₂-Preis pro Tonne wird stetig steigen, was die verkörperten Emissionen zu einem Kostenfaktor in Machbarkeitsmodellen macht. Holzwände speichern Kohlenstoff, anstatt ihn auszustoßen, was gegenüber Stahl- oder Betonalternativen einen unmittelbaren buchhalterischen Vorteil verleiht. Die im März 2025 aktualisierten Vorschriften Baden-Württembergs schaffen Rechtssicherheit, indem sie die Brandschutzanforderungen für mehrgeschossige Holzbauten an jene konventioneller Gebäude angleichen. Gemeinden mit reichen Forstressourcen fördern die Nutzung zusätzlich durch regionale Quotensysteme, die einen Mindestholzanteil bei öffentlichen Projekten vorschreiben. Bauunternehmen, die sich auf Holzmodule spezialisieren, sichern sich damit einen regulatorischen Wettbewerbsvorteil, während jene, die auf mineralische Materialien setzen, eilig emissionsarme Mischungen entwickeln müssen oder das Risiko der Obsoleszenz eingehen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zweistellige Kosteninflation bei Fertigbau-Inputs seit 2022 untergräbt Preisvorteil | -1.4% | Bundesweit – stärker dort, wo Importe dominieren | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Holzrahmenmontageuren und Kranführern | -0.8% | Ländliche und mittelgroße Städte | Mittelfristig (2–4 Jahre) |

| Divergierende Landesbauordnungen (16 Länder-LBOs) verzögern Genehmigungen | -0.6% | Bundesweit, mit besonderer Komplexität bei länderübergreifenden Projekten | Langfristig (≥ 4 Jahre) |

| Image des "Kataloghauses" und Zweifel an Wiederverkaufswerten hemmen städtische Nachfrage | -0.5% | Städtische Zentren: Berlin, Hamburg, München, Frankfurt, Köln | Langfristig (≥ 4 Jahre) |

| Strenge Straßenbegleitvorschriften erhöhen Logistikkosten für übergroße Module | -0.4% | Bundesweit, mit stärkeren Auswirkungen auf ländliche Lieferwege | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zweistellige Kosteninflation bei Fertigbau-Inputs seit 2022 untergräbt Preisvorteil

Holz, Dämmschaum und Konstruktionsstahl stiegen von 2022 bis 2024 um mehr als 10 % pro Jahr und drückten die Gewinnmargen im deutschen Markt für vorgefertigte Häuser. Die Werkseffizienz kann solche Preissprünge nicht vollständig neutralisieren, da Rohmaterialien mehr als die Hälfte des Ab-Werk-Preises ausmachen. Kommunale Auftraggeber, die unter Festpreisrahmen arbeiten, verschieben Vergaben manchmal, wenn Angebote die Budgetobergrenzen überschreiten, was die Umsatzrealisierung für Hersteller verzögert. Die Belastung zeigt sich am deutlichsten im Segment des bezahlbaren Wohnens, wo die Endverkaufspreise nahe an den Obergrenzen sozialer Programme liegen. Lieferanten reagieren mit dem Vorankauf von Lagerbeständen und dem Einsatz digitaler Zwillinge zur Reduzierung von Materialverschwendung – Maßnahmen, die den Aufwärtsdruck auf die Kosten mildern, aber nicht vollständig beseitigen.

Mangel an zertifizierten Holzrahmenmontageuren und Kranführern

Während Robotik viele Aufgaben in der Werkshalle übernimmt, erfordert die Endmontage weiterhin lizenzierte Fachkräfte, die Präzisionsarbeiten und Kransignalisierung beherrschen. In ländlichen Gebieten fehlt es häufig an solchem Fachpersonal, was Unternehmen zwingt, Teams über Hunderte von Kilometern zu entsenden, Logistikbudgets aufzublähen und das Risiko von Terminüberschreitungen einzugehen. Zertifizierungsprogramme hinken dem Marktwachstum hinterher und bringen jährlich nur einen Bruchteil der benötigten Fachkräfte hervor. Der Engpass erschwert auch den Gewährleistungsservice, da unbekannte Subunternehmer die Werksrichtlinien möglicherweise nicht strikt einhalten. Einige Hersteller investieren in mobile Schulungsakademien und auf erweiterter Realität basierende Anleitungssysteme, die darauf abzielen, Lernkurven zu verkürzen, doch eine strukturelle Lücke bleibt bestehen, bis die Berufsausbildungsprogramme skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Holzdominanz steht vor der Herausforderung durch Betoninnovationen

Holz sicherte sich im Jahr 2025 mit 60,35 % einen beherrschenden Anteil am deutschen Markt für vorgefertigten Wohnungsbau und unterstreicht damit die langjährige kulturelle Verwurzelung des Materials sowie seine regulatorischen Vorteile gemäß GEG 2024. Beton weist zwar eine kleinere Basis auf, ist jedoch auf dem Weg, die schnellste CAGR von 6,28 % bis 2031 zu erzielen, gestützt durch Durchbrüche im 3D-Druck, die Arbeitsstunden reduzieren und weniger Treibhausgase emittieren als herkömmliche Mischungen. Holzs Führungsposition beruht auf etablierten Sägewerknetzwerken, vorhersehbarem Feuchtigkeitsverhalten und Recyclingfähigkeit am Lebensende, die alle mit den steigenden Umweltproduktdeklarationen übereinstimmen, die von Kreditgebern gefordert werden. GOLDBECKs Blue Concrete, formuliert zur Senkung des gebundenen Kohlenstoffs um 35 %, zeigt, wie mineralische Materialien wieder an Relevanz gewinnen können, wenn Nachhaltigkeitskennzahlen enger werden.

In diesem Wettbewerbsumfeld könnte die Marktgröße des deutschen Marktes für vorgefertigten Wohnungsbau für Betonmodule bis 2031 USD 2,46 Milliarden überschreiten, wenn die aktuelle Dynamik anhält. Holz bleibt fest verankert, weil Baden-Württemberg, Bayern und Thüringen weiterhin Innovationscluster für Holzbau fördern und Politik in Werkaufträge übersetzen. Dennoch entstehen Hybridsysteme, die Ingenieurholzträger mit gedruckten Betonkernen kombinieren, um höhere Brandschutzanforderungen bei mehrgeschossigen Projekten zu erfüllen. Hersteller, die flexible Linien entwickeln, die zwischen reinem Holz, reinem Beton und hybriden Stücklisten wechseln können, werden sich vor Rohstoffpreisschwankungen schützen und gleichzeitig Ausschreibungsplätze in unterschiedlichen Projektprofilen gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Wachstum im Mehrfamilienbereich beschleunigt städtische Verdichtungslösungen

Einfamilienhäuser dominierten mit einem Anteil von 71,20 % im Jahr 2025 den deutschen Markt für vorgefertigten Wohnungsbau und spiegeln damit Vorstadtaspirationen und auf freistehende Immobilien zugeschnittene Hypothekenbedingungen wider. Mehrfamilienhäuser werden jedoch mit einer CAGR von 6,02 % wachsen, da Landknappheit in innerstädtischen Gebieten vertikale Wohnformen erzwingt. Die Marktgröße des deutschen Marktes für vorgefertigten Wohnungsbau für Mehrfamilienhäuser wird bis 2030 voraussichtlich verdoppelt, unterstützt durch Serienbauverträge, die lange Produktionsläufe gewährleisten. Berlins jüngster 1.500-Einheiten-Vertrag mit GOLDBECK setzt einen wiederholbaren Maßstab: standardisierte Module zu USD 2.200 pro m² – die Hälfte des Preises für maßgefertigtes Mauerwerk – ohne auf architektonische Vielfalt zu verzichten.

Der demografische Wandel verstärkt auch die Nachfrage nach Wohnungen; Einpersonenhaushalte überstiegen laut Destatis im Jahr 2025 bundesweit 42 %. Kommunale Bebauungsplanänderungen erlauben zunehmend höhere Grundstücksausnutzungen, wenn Bauherren auf außerbetriebliche Fertigung setzen, die die Beeinträchtigung der Nachbarschaft minimiert. Gleichzeitig diversifizieren Einfamilienhausanbieter in Einliegerwohnungen, um sich gegen nachlassende Grünflächen-Neuerschließungen abzusichern. Unternehmen, die beide Segmente durch plattformbasierte Designbibliotheken abdecken können, werden ihre Auftragsbücher stabilisieren und saisonale Schwankungen glätten, die dem verbrauchergetriebenen Einfamilienhausbau inhärent sind.

Nach Produkttyp: Modulare Systeme stellen die Führungsposition tafelförmiger Systeme in Frage

Tafelförmige und komponentisierte Bausätze hielten 47,40 % des deutschen Marktes für vorgefertigten Wohnungsbau im Jahr 2025 und spiegeln damit jahrzehntealte Produktionsinfrastrukturen und die Leichtigkeit des Flachbett-LKW-Transports über das Autobahnnetz wider. Modulhäuser sind auf dem Weg zu einer CAGR von 6,22 % bis 2031 und übertreffen damit alle anderen Produktklassen. Die schnelle Montage vor Ort – oft innerhalb einer Geschäftswoche abgeschlossen – macht volumetrische Boxen in städtischen Zonen attraktiv, in denen die Kranzeit auf Nachtschichten begrenzt ist. MOD21s neues Werk zielt auf eine jährliche Produktion von 100.000 m², was in etwa 1.400 stadtgerechten Wohnungen entspricht, und festigt Deutschlands Profil als europäischen Exportknotenpunkt für modularen Wohnungsbau.

Während Paneele für individuelle Einfamilienhäuser, die architektonische Flexibilität erfordern, beliebt bleiben, gewinnen modulare Lösungen zunehmend institutionelle Aufträge, bei denen Geschwindigkeit, Kostensicherheit und Energieeffizienzgarantien die granulare Individualisierung überwiegen. Die Integration von Plug-and-Play-Versorgungskernen bedeutet, dass ganze Badezimmer und Technikräume das Werk zu 95 % fertiggestellt verlassen, was Nachbesserungsrisiken reduziert. Tafelanbieter reagieren mit halbvolumetrischen Hybriden – geschlossenen Paneelen mit vorinstallierten Fenstern und Installationen – die traditionelle Produktgrenzen verwischen. Im Prognosezeitraum werden Marktanteilsverschiebungen von Transportvorschriften abhängen, da kommende EU-Achslaststandards die Kostendynamik zwischen Flachpackungen und volumetrischen Stapeln verändern könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 setzt Berlin beim seriellen Bauen Maßstäbe und beansprucht mit einem bemerkenswerten Anteil von 16,85 % einen führenden Platz im deutschen Markt für vorgefertigten Wohnungsbau. Die Stadt vereinfacht den Prozess, indem sie Grundstückspachtverträge mit Ausschreibungseinladungen bündelt, Angebotsfristen verkürzt und Anbietern, die auf modularen Sozialwohnungsbau spezialisiert sind, einen klaren Überblick über bevorstehende Projekte gibt. Da zahlreiche Brachflächen zur Verfügung stehen, gewährleistet Berlin eine effiziente Logistik, indem Module in der Nähe bereitgestellt werden können, ohne den Verkehr zu beeinträchtigen. Während steigende Grundstückspreise die Nachfrage nach freistehenden Häusern verlangsamen könnten, werden Fertigbauprojekte im Mehrfamilienbereich voraussichtlich stark bleiben, gestützt durch kommunale Förderprogramme für energiepositive Gebäude.

Hamburgs Hafeninfrastruktur bietet einen unübertroffenen Zugang für übergroße Wandpaneele und volumetrische Boxen, die aus skandinavischen Werften eintreffen, und unterstützt das stetige jährliche Fertigstellungsziel von 10.000 neuen Wohneinheiten. Der Klimaanpassungsplan der Stadt verknüpft Baugenehmigungen inzwischen mit Modellierungen zur städtischen Wärmeentwicklung, was indirekt Fertigbaulösungen mit leistungsstarken Gebäudehüllensystemen begünstigt. Projektentwickler, die Hamburgs Wärmeschutzverordnungs-Scorecard zitieren, schreiben zunehmend werkseitig installierte Dreifachverglasungseinheiten vor, um eine schnellere Genehmigung zu erhalten. München hingegen veranschaulicht die Marktdynamik im gehobenen Segment, wo Käufer Bauqualität und Nachhaltigkeit über den Preis stellen. Hohe Grundstückskosten drücken die durchschnittliche Wohnfläche nach unten und steigern die Nachfrage nach innovativen gestapelten Reihenhaus-Fertigbauvarianten, die den Nutzen auf knappen Grundstücken maximieren.

Das übrige Deutschland bildet ein Mosaik mittelgroßer Städte – Stuttgart, Leipzig, Dresden – jede mit eigenen regulatorischen Besonderheiten, die sich aus der föderalen Länderstruktur ergeben. Divergierende Energiecodedurchsetzung zwingt nationale Hersteller dazu, anpassungsfähige Spezifikationsblätter zu pflegen, was den Verwaltungsaufwand erhöht, aber auch Markteintrittsbarrieren schafft. Leipzigs neues digitales Katastralystem, das seit April 2025 in Betrieb ist, verkürzt die Bebauungsplangenehmigung von 12 auf 5 Wochen für Entwürfe, die im BIM-Level-3-Format eingereicht werden – ein Gewinn für technologieaffine Fertigbauunternehmen. Zusammen übertreffen sekundäre Städte München im Volumen und werden einen wachsenden Anteil am deutschen Markt für vorgefertigten Wohnungsbau ausmachen, da Bundesautobahnausbauten die bundesländerübergreifenden Transportzeiten verkürzen und es Werken ermöglichen, mehrere Wachstumsstandorte effizient zu bedienen.

Wettbewerbslandschaft

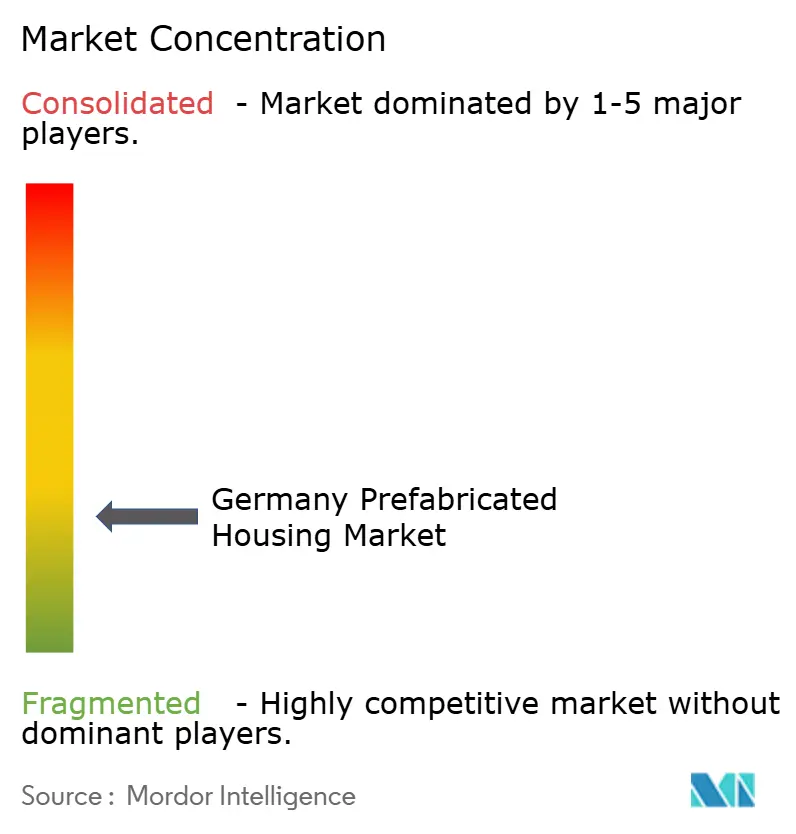

Der Fertigbau-Wohnungsmarkt in Deutschland ist mäßig fragmentiert. Traditionsmarken wie SchwörerHaus und WeberHaus stützen sich auf Reputationskapital, das über vier Jahrzehnte aufgebaut wurde, doch ihre überwiegend tafelförmigen Portfolios stehen zunehmend im Wettbewerb mit automatisierungsorientierten Neuanbietern. MOD21 und DENNERT haben Roboter-Sägelinien und bildgeführte Befestigungsstationen in Betrieb genommen, die zu einem kontinuierlichen DreiSchichtbetrieb fähig sind und die Werksauslastungsraten auf 85 % heben – fast 20 Prozentpunkte über dem handwerklichen Branchendurchschnitt.

Strategische Allianzen zwischen Anlagenherstellern und Wohnbauproduzenten gestalten die Lieferantenlandschaft neu. KUKA hat mit Randek zusammengearbeitet, um Sechsachs-Roboter in schlüsselfertige Wandlinien-Pakete zu integrieren, sodass mittelständische Unternehmen Arbeitsbeschränkungen überwinden können, ohne vollständige Forschungs- und Entwicklungsaufwände zu tragen. GOLDBECKs Blue-Buildings-Fahrplan wiederum kombiniert proprietären emissionsarmen Beton mit serieller volumetrischer Gestaltung und positioniert das Unternehmen für den Gewinn kohlenstoffbudgetgedeckelter öffentlicher Ausschreibungen in ganz Europa. Internationale Marktteilnehmer – insbesondere skandinavische Holzspezialisten – nutzen Hamburg als Brückenkopf und profitieren von günstigen Versandkosten und kultureller Affinität zu Holzbauten.

Auch Finanzierungsprofile entwickeln sich weiter. Vonovias Fusion mit Deutsche Wohnen im Jahr 2025 schafft einen Vermieter, der mehr als 500.000 Einheiten kontrolliert, und verleiht ihm Verhandlungsmacht bei langfristigen Lieferverträgen sowie die Bilanzkraft für Co-Investitionen in dedizierte Werklinien. Kleinere regionale Anbieter hedgen Risiken über Konsortium-Einkaufsgruppen, die Auftragsbücher bündeln, um Stahl und Holz zu vorvereinbarten Preisen zu sichern. Durchgängig werden digitale Zwillinge und cloudbasierte Mängelverfolgungsplattformen zum Mindeststandard, da Garantietransparenz die Verbraucherentscheidung zunehmend beeinflusst.

Marktführer im deutschen Fertigbau-Wohnungssektor

SchwörerHaus KG

Hanse Haus GmbH

WeberHaus GmbH & Co.

Bien-Zenker GmbH

DFH Haus Holding AG (Massa / Allkauf)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Stadtwerke München schlossen ein vorgefertigtes Projekt im Wert von USD 27,5 Millionen in Neuhausen-Nymphenburg ab, das 114 Wohnungen, Dach-Solaranlagen und einen Kindergarten vor Ort liefert. Das Bauvorhaben ist Teil eines USD 220 Millionen umfassenden Plans, bis 2030 3.000 unternehmenseigene Wohnungen für Mitarbeiter hinzuzufügen, was auf eine breitere Hinwendung zu arbeitgebergestützten Wohnlösungen hindeutet.

- März 2025: Baden-Württemberg führte vereinfachte Technische Baubestimmungen ein, die bürokratische Hürden für werksgefertigte Häuser abbauen und Holzsystemen einen klaren Rechtsstatus verleihen – eine Änderung, die voraussichtlich Fertigbaugenehmigungen im drittgrößten Bundesland Deutschlands beschleunigen und andernorts Reformnachahmer inspirieren wird.

- Februar 2025: GOLDBECK erhielt einen Auftrag über USD 330 Millionen für die Lieferung von 1.500 modularen Sozialwohnungseinheiten in Berlin – Deutschlands bisher größter Einzelauftrag für den außerbetrieblichen Wohnungsbau – unter Verwendung der firmeneigenen emissionsarmen „Blue Buildings”-Plattform.

- Dezember 2024: MOD21, eine Einheit der polnischen ERBUD-Gruppe, kündigte eine Erweiterung im Wert von USD 55 Millionen an, die ein neues deutsches Holzmodulwerk umfasst, das in der Lage ist, jährlich rund 2.600 Wohnungen herzustellen, und damit frisches ausländisches Kapital und Kapazitäten in den Markt bringt.

Berichtsumfang des deutschen Marktes für vorgefertigte Häuser

Vorgefertigte Häuser, häufig als Fertighäuser bezeichnet, werden in erster Linie im Voraus außerhalb des Standorts produziert, dann angeliefert und vor Ort montiert. Dieser Bericht behandelt Markteinblicke wie Marktdynamik, Treiber, Hemmnisse, Chancen, technologische Innovationen und deren Auswirkungen, Porters-Fünf-Kräfte-Analyse sowie die Auswirkungen von COVID-19 auf den Markt. Darüber hinaus enthält der Bericht Unternehmensprofile, um die Wettbewerbslandschaft des Marktes zu verstehen.

Der deutsche Markt für vorgefertigten Wohnungsbau ist nach Typ (Einfamilienhaus und Mehrfamilienhaus) segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wert (Milliarden USD).

| Beton |

| Glas |

| Metall |

| Holz |

| Sonstige Materialien |

| Einfamilienhaus |

| Mehrfamilienhaus |

| Modulhäuser |

| Tafelförmige und komponentisierte Systeme |

| Fertighäuser |

| Sonstige Fertigbautypen |

| Berlin |

| Hamburg |

| München |

| Köln |

| Frankfurt |

| Übriges Deutschland |

| Nach Materialart | Beton |

| Glas | |

| Metall | |

| Holz | |

| Sonstige Materialien | |

| Nach Typ | Einfamilienhaus |

| Mehrfamilienhaus | |

| Nach Produkttyp | Modulhäuser |

| Tafelförmige und komponentisierte Systeme | |

| Fertighäuser | |

| Sonstige Fertigbautypen | |

| Nach Schlüsselstädten | Berlin |

| Hamburg | |

| München | |

| Köln | |

| Frankfurt | |

| Übriges Deutschland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für vorgefertigten Wohnungsbau im Jahr 2026?

Der Sektor wird im Jahr 2026 auf USD 8,08 Milliarden geschätzt, mit Erwartungen von USD 10,66 Milliarden bis 2031 auf einem CAGR-Wachstumspfad von 5,72 %.

Welches Material dominiert heute den deutschen Fertigbaumarkt?

Holz hält im Jahr 2025 einen Anteil von 60,35 % und profitiert von den Einhaltungsvorteilen des GEG 2024 sowie umfangreichen forstlichen Lieferketten.

Was treibt den Anstieg des modularen Bauwesens in deutschen Städten an?

Serielle Bauausschreibungen im Zusammenhang mit einem Wohnungsdefizit von 800.000 Einheiten, schnellere Liefergeschwindigkeiten und die Ausrichtung auf Förderprogramme treiben die Einführung modularer Bauweisen voran.

Warum übertrifft Frankfurt andere Städte beim Wachstum?

Die Schaffung von Arbeitsplätzen im Finanzsektor und eine überlegene Logistik für den Modultransport verleihen Frankfurt eine prognostizierte CAGR von 6,45 % bis 2031.

Wie gehen Hersteller mit dem Fachkräftemangel um?

Führende Unternehmen setzen Robotik und automatisierte Linien ein, die den Arbeitsbedarf im Werk um bis zu 70 % senken, und finanzieren gleichzeitig mobile Schulungen für Montageteams vor Ort.

Gefährden steigende Materialkosten den Kostenvorteil des Fertigbaus?

Zweistellige Inflation schmälert die Margen, doch Lebenszyklus-Einsparungen durch Energieeffizienz und schnellere Bezugsfertigkeit machen den Fertigbau weiterhin wettbewerbsfähig, insbesondere in geförderten Programmen.

Seite zuletzt aktualisiert am: