Marktgröße und Marktanteil – Fahrzeugreparatur Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 1.36 Milliarden US-Dollar |

| Marktgröße (2030) | 1.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrzeugreparatur in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Fahrzeugreparatur in Saudi-Arabien wird im Jahr 2025 auf 1,36 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,82 Milliarden USD erreichen, was einem CAGR von 6,38 % über den Zeitraum entspricht. Diese Expansion ist auf die Elektrifizierungsagenda der Vision 2030, die Einführung der obligatorischen regelmäßigen technischen Inspektion (PTI) und den beschleunigten mechanischen Verschleiß unter Wüstenbetriebsbedingungen zurückzuführen. Diagnose elektrischer Antriebsstränge, digitale Teilebeschaffung und garantiegebundene Servicepakete gestalten die Marktökonomie neu. Parallel dazu verbessern Initiativen zur Lokalisierung von Teilen – wie das Gemeinschaftsunternehmen des Public Investment Fund (PIF) mit Pirelli – die Versorgungssicherheit und Preisstabilität. Der Konsolidierungsdruck steigt, da OEM-gestützte Netzwerke skalieren, während lokal geführte Werkstätten starke Vorteile durch Kundennähe behalten. Qualifizierung der Belegschaft, Durchsetzung gegen Graumarktteile und Trends bei Abonnement-Mobilitätsdiensten bleiben die wichtigsten strategischen Variablen, die die Betriebsmargen über den Prognosehorizont hinweg beeinflussen werden.

Wichtigste Erkenntnisse des Berichts

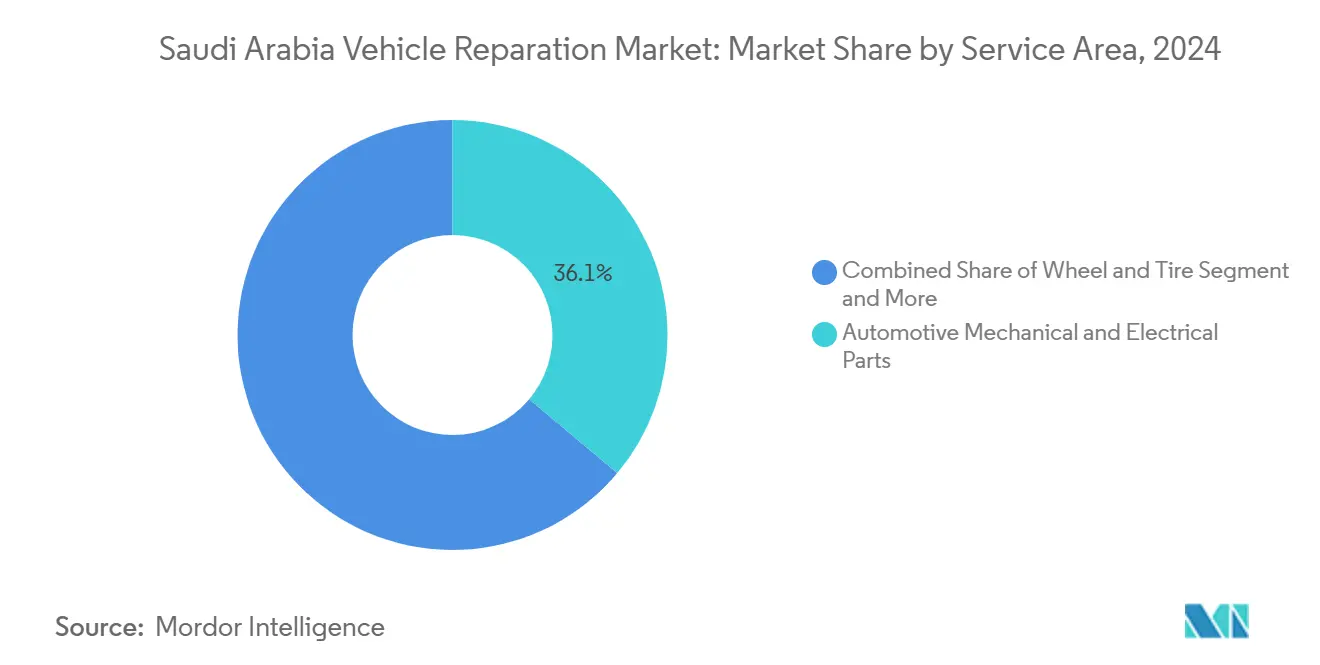

- Nach Servicebereich führten elektrifizierte Antriebsstränge im Jahr 2024 mit einem Umsatzanteil von 36,07 %; dasselbe Segment soll bis 2030 mit einem CAGR von 18,94 % wachsen.

- Nach Dienstleistungsanbieter kontrollierten lokal geführte Reparaturwerkstätten im Jahr 2024 einen Marktanteil von 48,21 % am Markt für Fahrzeugreparatur in Saudi-Arabien, während Franchise-Allgemeinreparaturen bis 2030 voraussichtlich mit 12,38 % wachsen werden.

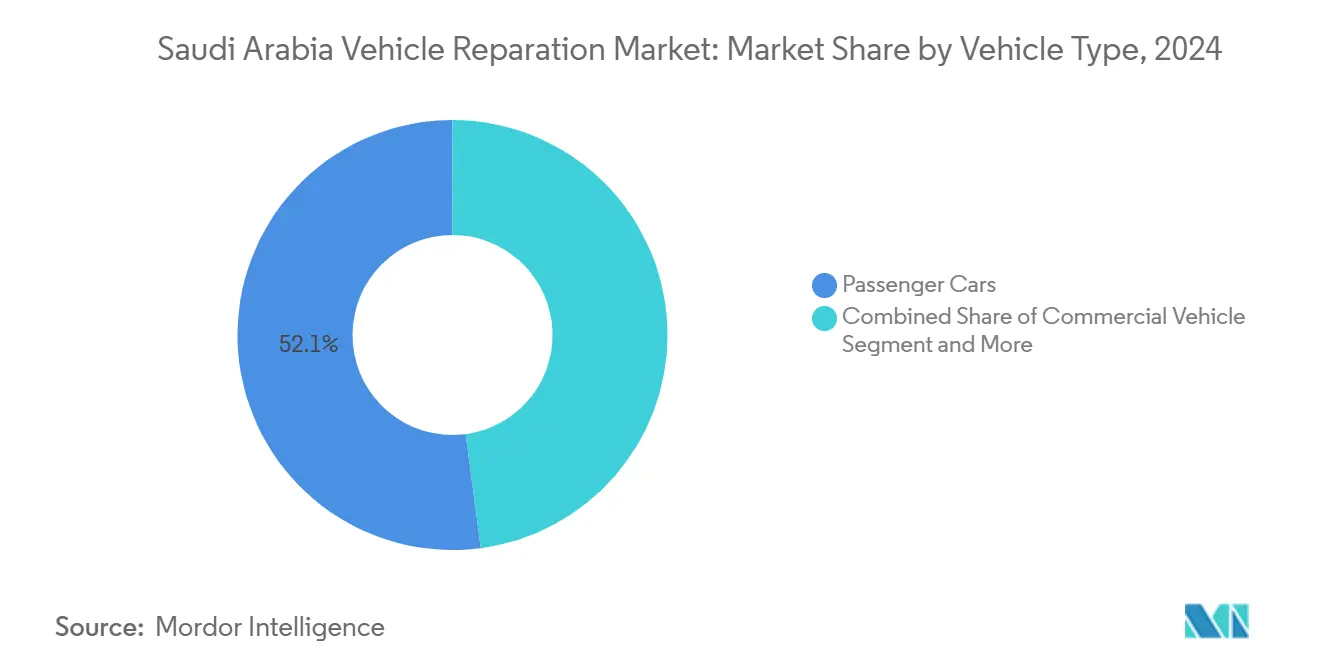

- Nach Fahrzeugtyp entfielen im Jahr 2024 52,09 % der Marktgröße für Fahrzeugreparatur in Saudi-Arabien auf elektrische Personenkraftwagen, die bis 2030 mit einem CAGR von 23,11 % wachsen sollen.

- Nach Kanal entfiel im Jahr 2024 ein Anteil von 89,12 % der Marktgröße des saudi-arabischen Kfz-Hitzeschild-Marktes auf den Online-Kanal, der bis 2030 voraussichtlich mit einem CAGR von 19,52 % wachsen wird.

- Nach Geografie erfasste die Ostregion im Jahr 2024 einen Anteil von 32,18 % der Marktgröße des saudi-arabischen Kfz-Hitzeschild-Marktes und soll bis 2030 mit einem CAGR von 11,21 % wachsen.

Markttrends und Erkenntnisse – Fahrzeugreparatur Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Durchschnittsalter der Fahrzeuge | +1.8% | National, konzentriert in der Zentral- und Westregion | Mittelfristig (2–4 Jahre) |

| Einführung der obligatorischen regelmäßigen technischen Inspektion (PTI) | +1.2% | National, mit frühen Gewinnen in Riad, Dschidda, Dammam | Kurzfristig (≤ 2 Jahre) |

| OEM-gestützte erweiterte Garantieprogramme | +0.9% | National, am stärksten in der Ost- und Zentralregion | Mittelfristig (2–4 Jahre) |

| Wachstum von Gebrauchtwagenhandelsplattformen | +0.8% | National, mit höchster digitaler Durchdringung in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung von Servicewerkzeugen für elektrifizierte Antriebsstränge | +0.7% | Ostregion als Kern, Ausbreitung in die Zentral- und Westregion | Langfristig (≥ 4 Jahre) |

| Beschleunigter Komponentenverschleiß durch Wüstenklima | +0.6% | National, am stärksten in der Nord- und Zentralregion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Durchschnittsalter der Fahrzeuge

Die Alterungsdynamik von Fahrzeugflotten verändert die Nachfragemuster für Reparaturen, da der Fahrzeugimportboom in Saudi-Arabien einen Wartungswelleneffekt erzeugt. Das Königreich importierte in den 15 Monaten bis März 2024 über 1 Million Fahrzeuge im Wert von 83 Milliarden SAR (22,1 Milliarden USD), wobei dieser Zustrom nun in servicintensive Lebenszyklusphasen eintritt[1]"Saudi-Arabien importiert in 15 Monaten über 1 Million Fahrzeuge," Arab News, arabnews.com.. Professionelle Detailing-Dienstleistungen allein können den Wiederverkaufswert um 5–15 % steigern, während kleinere Karosseriereparaturen durchschnittlich 300–800 SAR und der Reifenwechsel etwa 1.200 SAR pro Satz kosten, was ein erhebliches Umsatzpotenzial im Aftermarket-Bereich aufzeigt[2]Abdul Rahman, "So verkaufen Sie ein Auto in Saudi-Arabien: Der clevere Verkäuferleitfaden 2025," icartea.com.. Das Zusammentreffen alternder Fahrzeuge mit Verbrennungsmotor und der aufkommenden Einführung von Elektrofahrzeugen schafft eine zweigeteilte Servicelandschaft, in der traditionelles mechanisches Fachwissen mit Hochvolt-Elektrokompetenzen koexistieren muss. Dieser Trend kommt insbesondere lokal geführten Reparaturwerkstätten zugute, die kostengünstige Lösungen für die Wartung älterer Fahrzeuge anbieten und gleichzeitig Kapazitäten für neuere Technologieplattformen aufbauen können.

Einführung der obligatorischen regelmäßigen technischen Inspektion (PTI)

Die Saudi-Arabische Organisation für Normen, Metrologie und Qualität (SASO) hat Fahrzeuginspektionsprozesse durch die Fahrzeugsicherheits-App digitalisiert und schafft damit eine systematische Nachfrage nach compliance-getriebenen Reparaturen und Komponentenersatz. Die PTI-Implementierung generiert wiederkehrende Einnahmequellen für Reparaturanbieter, da Fahrzeughalter festgestellte Mängel beheben müssen, um die Gültigkeit der Zulassung aufrechtzuerhalten, wobei die Absher-Plattform des Innenministeriums eine gültige regelmäßige Inspektion für die Erneuerung der Zulassung vorschreibt. Der Regulierungsrahmen schafft vorhersehbare Nachfragezyklen, die etablierte Dienstleistungsanbieter mit zertifizierten Inspektionskapazitäten und Teilelagerbestandsmanagementsystemen begünstigen. Digitale Inspektionsbuchungs- und Berichtssysteme reduzieren den Verwaltungsaufwand und erhöhen die Transparenz, was möglicherweise Marktanteile zu Anbietern verlagert, die nachweisliche Compliance-Bilanzen und schnelle Durchlaufzeiten vorweisen können. Diese regulatorische Standardisierung schafft auch Eintrittsbarrieren für informelle Reparaturbetriebe, denen die Zertifizierungsinfrastruktur fehlt, und beschleunigt die Marktkonsolidierung hin zu konformen Servicenetzwerken.

OEM-gestützte erweiterte Garantieprogramme

Die Strategien der Hersteller zur Ausweitung von Garantien gestalten die Wettbewerbsdynamik neu, da OEMs Serviceeinnahmen nutzen, um den Margendruck durch lokale Montageanforderungen und Importwettbewerb auszugleichen. Erweiterte Garantieprogramme schaffen eine gebundene Servicenachfrage und setzen gleichzeitig Qualitätsmaßstäbe, die unabhängige Betreiber erfüllen müssen, um Marktanteile zu halten. Der King Salman Automotive Cluster wird OEM-Hauptsitze und Fertigungsanlagen für CEER, Lucid und Hyundai-Gemeinschaftsunternehmen beherbergen und integrierte Service-Ökosysteme schaffen, die Fertigung, Teileversorgung und Garantieabwicklung kombinieren. Dieser Lokalisierungstrend ermöglicht es OEMs, wettbewerbsfähigere Garantiebedingungen anzubieten und gleichzeitig die Dichte des Servicenetzwerks aufzubauen, insbesondere in der Ostregion, wo sich die automotive Industrietätigkeit konzentriert. Unabhängige Reparaturanbieter stehen unter Druck, OEM-Zertifizierungsstandards zu erfüllen, oder riskieren den Verlust des Marktzugangs, da die Garantieabdeckung auf Fahrzeugkategorien ausgeweitet und Serviceintervalle verlängert werden.

Wachstum von Gebrauchtwagenhandelsplattformen

Digitale Marktplätze transformieren das Fahrzeuglebenszyklus-Management und schaffen neue Reparaturnachfragemuster, da Plattformen wie Syarah, Hatla2ee und Haraj Motors schnelle Fahrzeugumschlagzyklen ermöglichen. Hatla2ees saudi-arabische Plattform zeigt eine erhebliche Bestandstiefe, wobei Toyota mit 152 Inseraten führt, gefolgt von Hyundai mit 70 und Mercedes mit 41[3],"hatla2ee," ksa.hatla2ee.com. , was auf eine aktive Sekundärmarktzirkulation hinweist. Digitale Eigentumsübertragungsprozesse sind nun innerhalb von 48 Stunden über die Absher-Integration abgeschlossen, was die Fahrzeugzirkulation beschleunigt und häufigere Vorverkaufsvorbereitungsmöglichkeiten für Reparaturanbieter schafft. Plattformgetriebene Preistransparenz und Zustandsbewertungen veranlassen Verkäufer, in kosmetische und mechanische Verbesserungen zu investieren, was eine konsistente Nachfrage nach kleineren Karosseriearbeiten, Diagnosen und Aufbereitungsdienstleistungen erzeugt. Der Wandel hin zu digitalen Bewertungstools und Sofortangebotssystemen schafft Markteffizienz, die Reparaturanbieter belohnt, die schnelle, kostengünstige Verbesserungen liefern können, die den Wiederverkaufswert maximieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Meistertechnikern | -1.1% | National, am akutesten in der Nord- und Südregion | Mittelfristig (2–4 Jahre) |

| Fragmentierte Ersatzteillieferkette | -0.8% | National, mit Graumarktkonzentration in Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Beliebtheit von Abonnement-Mobilitätsdiensten | -0.7% | Zentral- und Westregion, städtische Konzentration | Langfristig (≥ 4 Jahre) |

| Zufluss von Graumarktteilen aus benachbarten GCC-Staaten | -0.6% | Ostregion und Grenzgebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Meistertechnikern

Herausforderungen bei der Personalentwicklung hemmen die Marktexpansion, da der Übergang zu elektrifizierten Antriebssträngen spezialisierte Kompetenzen erfordert, die die bestehende Ausbildungsinfrastruktur nicht schnell bereitstellen kann. Die Technische und Berufsbildungskorporation (TVTC) bietet grundlegende Kfz-Programme an, aber EV-spezifische Zertifizierungen für Hochvoltsysteme, thermisches Batteriemanagement und Software-Diagnosen bleiben begrenzt. Die Anforderungen des Qualifikationsverifizierungsprogramms (SVP) beeinflussen die Mobilität ausländischer Techniker und könnten den Zustrom erfahrener EV-Spezialisten aus Märkten mit ausgereiften Elektrifizierungsprogrammen verringern. Die Initiativen zur Entwicklung menschlicher Fähigkeiten im Rahmen der Vision 2030 betonen digitale Automobiltechnologien und EV-Wartungsschulung, aber die Umsetzungszeitpläne hinken hinter der Beschleunigung der Marktnachfrage zurück. Diese Qualifikationslücke betrifft insbesondere kleinere Reparaturbetriebe, denen die Ressourcen für spezialisierte Schulungsprogramme fehlen, was Wettbewerbsvorteile für größere Servicenetzwerke mit dedizierten Schulungskapazitäten schafft.

Fragmentierte Ersatzteillieferkette

Die Fragmentierung der Lieferkette untergräbt die Servicequalität und schafft Sicherheitsrisiken, da gefälschte Komponenten durch unzureichende Verifizierungssysteme in Reparaturnetzwerke eindringen. Saudi-Arabien macht etwa 3,3 % des globalen Fälschungshandels aus, wobei Kfz-Teile eine häufig gefälschte Kategorie darstellen, die erhebliche Sicherheitsgefahren birgt. Der saudi-arabische Zoll vernichtete im Jahr 2020 über 2 Millionen gefälschte Waren, darunter Kfz-Filter, aber Durchsetzungslücken bestehen fort, insbesondere bei Kleinsendungen und grenzüberschreitender Komponentenmontage. Die OECD-Fälschungskartierungsstudie 2025 identifiziert Kfz-Ersatzteile als zunehmend über Online-Marktplätze und Kleinsendungs-Postkanäle angegriffen, wobei die durchschnittlichen Werte gefälschter Teile aufgrund komplexerer Komponentenfälschungen 300 USD übersteigen. Die Implementierung integrierter ERP-Systeme mit Echtzeit-Bestandstransparenz und automatisierten Qualitätsprüfungen durch die Balubaid Group zeigt, wie Technologielösungen Herausforderungen bei der Lieferkettenintegrität bewältigen können, obwohl die Einführung bei kleineren Betreibern uneinheitlich bleibt. Regulatorische Compliance-Rahmen im Rahmen der ZATCA-E-Invoicing-Anforderungen verbessern die Rückverfolgbarkeit, aber Kapazitätsbeschränkungen bei der Durchsetzung ermöglichen es dem Graumarkt, weiterhin einzudringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicebereich: Elektrifizierte Antriebsstränge treiben die Marktentwicklung voran

Das Aufkommen von mechanischen und elektrischen Fahrzeugteilen als sowohl größtes Segment (36,07 % Marktanteil im Jahr 2024) als auch am schnellsten wachsende Kategorie (CAGR von 18,94 % 2025–2030) spiegelt Saudi-Arabiens strategische Ausrichtung auf EV-Fertigung und -Einführung im Rahmen der Vision-2030-Initiativen wider. CEERs Etablierung als erster inländischer EV-Hersteller des Königreichs, kombiniert mit Lucids lokalen Montageoperationen in der King Abdullah Economic City, schafft konzentrierte Nachfrage nach spezialisierter Diagnoseausrüstung, Batteriemanagementsystemen und Hochvolt-Sicherheitsprotokollen. Traditionelle mechanische und elektrische Fahrzeugteile behalten eine erhebliche Marktpräsenz, stehen aber unter Margendruck, da sich die Reparaturkomplexität hin zu softwaregesteuerten Diagnosen und Wärmemanagementsystemen verlagert.

Die Reifenfertigungsanlage des PIF und Pirelli im Wert von 550 Millionen USD signalisiert Bemühungen zur Lokalisierung der Lieferkette, die die Teilverfügbarkeit und Preisdynamik in allen Servicekategorien neu gestalten werden. Glasersatzdienste stehen durch die Integration von Fahrerassistenzsystemen (ADAS) vor Disruption, die spezialisierte Kalibrierungsausrüstung und zertifizierte Techniker erfordert und Eintrittsbarrieren für kleinere Betreiber schafft. Die Kategorie „Sonstiges” umfasst aufkommende Servicebereiche, einschließlich Software-Updates, Over-the-Air-Diagnosen und Cybersicherheitswartung, die traditionelle Segmentierungsrahmen nur schwer erfassen können, aber ein erhebliches zukünftiges Umsatzpotenzial darstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsanbieter: Lokale Betreiber navigieren Konsolidierungsdruck

Lokal geführte Reparaturwerkstätten halten im Jahr 2024 einen Marktanteil von 48,21 % und verzeichnen bis 2030 ein Wachstum von 12,38 %, was ihre Widerstandsfähigkeit trotz des zunehmenden Wettbewerbs durch Franchise-Netzwerke und OEM-gestützte Serviceexpansion demonstriert. Ihre Wettbewerbsvorteile konzentrieren sich auf Kostenflexibilität, geografische Nähe und Kundenbindungstiefe, obwohl diese Vorteile durch regulatorische Compliance-Anforderungen, die größere, zertifizierte Betreiber mit standardisierten Prozessen und Qualitätssystemen begünstigen, erodieren.

AUTOFIXs Expansion als Teil der Bahwan International Group veranschaulicht, wie regionale Konglomerate fragmentierte Servicemärkte durch Mehrmarken-Serviceangebote und standardisierte Betriebssysteme konsolidieren. Die Präsenz des Unternehmens in Riad und Dammam mit Expansionsplänen zeigt, wie erfolgreiche Konsolidierungsstrategien geografische Abdeckung mit Servicestandardisierung kombinieren. Petromins Übernahme von SpareIt, einer indischen Auto-Tech-Plattform, signalisiert digitale Transformationsinitiativen, die es traditionellen Dienstleistungsanbietern ermöglichen, mit technologiegetriebenen Neueinsteigern durch verbesserte Kundenbindung und betriebliche Effizienz zu konkurrieren.

Nach Fahrzeugtyp: Elektrische Personenkraftwagen gestalten die Servicenachfrage neu

Personenkraftwagen dominieren die Fahrzeugtypensegmentierung mit einem Marktanteil von 52,09 % im Jahr 2024 und führen die Wachstumsprognosen mit einem CAGR von 23,11 % bis 2030 an, was die beschleunigte EV-Einführungsstrategie des Königreichs und die Initiativen zur Fertigungslokalisierung widerspiegelt. Die Expansion dieses Segments schafft grundlegende Verschiebungen in den Serviceanforderungen von der traditionellen Antriebsstrangwartung hin zu Batteriediagnosen, Ladesystemwartung und Software-Update-Fähigkeiten, die spezialisierte Ausrüstung und Schulungen erfordern.

Busse und Reisebusse werden durch Initiativen zur Elektrifizierung des öffentlichen Nahverkehrs in Riad und anderen Großstädten transformiert, was spezialisierte Servicenachfrage für Flottenoperatoren und Kommunalbehörden schafft. Der Wandel hin zu elektrischen Personenkraftwagen treibt auch ergänzende Servicemöglichkeiten voran, einschließlich der Installation von Heimladestationen, Batterierecycling und der Verarbeitung von Fahrzeugen am Ende ihrer Lebensdauer, die traditionelle Reparaturrahmen nicht angemessen erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kanal: Digitale Transformation beschleunigt den Marktzugang

Online-Kanäle erfassen im Jahr 2024 einen Marktanteil von 89,12 % mit einem Wachstum von 19,52 % bis 2030 und zeigen, wie digitale Plattformen die Kundengewinnung, Servicebuchung und Teilebeschaffung in einem Markt neu gestalten, der historisch von physischen Interaktionen dominiert wurde. Diese digitale Dominanz spiegelt breitere E-Commerce-Einführungsmuster und Verbraucherpräferenzen für transparente Preisgestaltung, Serviceplanung und Fortschrittsverfolgung wider, mit denen traditionelle Offline-Kanäle nur schwer mithalten können.

Offline-Kanäle behalten ihre Relevanz für komplexe Diagnosen, spezialisierte Reparaturen und Kundensegmente, die direkte Interaktion bevorzugen, aber ihr Marktanteil von 10,88 % spiegelt den schwindenden Einfluss bei der Kundengewinnung und Transaktionsverarbeitung wider. Die Integration von Odoo-ERP-Systemen mit Magento-E-Commerce-Plattformen durch die Balubaid Group zeigt, wie erfolgreiche Betreiber Online- und Offline-Fähigkeiten durch einheitliches Bestandsmanagement, Kundenbeziehungssysteme und kanalübergreifende Auftragsverarbeitung verbinden.

Geografische Analyse

Die Führungsposition der Ostregion ist in ihrer Doppelrolle als Importdrehscheibe und industrielles Herzland verankert. Der König-Abdulaziz-Hafen leitet Fahrzeuge zu Vorlieferungsinspektionszentren, was eine sofortige Servicenachfrage sicherstellt, bevor die Einheiten die Ausstellungsräume erreichen. Der King Salman Automotive Cluster wird die regionale Spezialisierung durch die gemeinsame Ansiedlung von Stanzerei, Montage und Servicelagerhaltung intensivieren und die Vorlaufzeiten für Garantiereparaturen verkürzen. Anbieter in der Westregion bedienen Luxusmarken, deren Eigentümer OEM-stempelvalidierte Arbeiten verlangen, was eine höhere Realisierung von Arbeitslöhnen unterstützt. Werkstätten in der Zentralregion profitieren von staatlichen Flottenverträgen, bei denen präventive Wartungspläne streng eingehalten werden, was Basisvolumina garantiert.

Das Potenzial der Nordregion liegt im grenzüberschreitenden Handel mit Jordanien, was eine robuste Teilelogistik erfordert, um schnelle Durchlaufzeiterwartungen zu erfüllen. Die Südregion, die durch verstreute Bevölkerungen gekennzeichnet ist, stützt sich auf mobile Servicefahrzeuge und Hub-and-Spoke-Teileläger, um das Serviceniveau trotz geringerer Fahrzeugdichte aufrechtzuerhalten.

Wettbewerbslandschaft

Mehr als 650 lizenzierte Unternehmen bedienen den saudi-arabischen Fahrzeugreparaturmarkt, doch die fünf größten halten zusammen weniger als 30 % des Umsatzes, was eine fragmentierte Struktur bestätigt. Abdul Latif Jameel Motors, Petromin und Al Jomaih Automotive betreiben landesweite Netzwerke, aber lokal geführte Werkstätten füllen geografische und preisliche Nischen. Strategische Schritte konzentrieren sich auf Digitalisierung, Technikerqualifizierung und vertikale Integration. AUTOFIX führte Schnellservice-Formate in Riad-Einkaufszentren ein, um zeitkritische Verbraucher anzusprechen. OEMs bündeln zunehmend Abonnements für vernetzte Fahrzeugdaten mit Wartungsplänen und verlagern die Wertschöpfung in Richtung Software.

Zu den Weißflecken-Möglichkeiten gehören die Aufarbeitung von Hochvoltbatterien, ADAS-Kalibrierungszentren und Kreislaufwirtschafts-Teilerecycling. Der regulatorische Fokus auf die Unterdrückung von Fälschungen begünstigt Akteure, die die Herkunft von Teilen über Blockchain- oder QR-Code-Systeme nachweisen können. Versicherer wie Najm leiten Kollisionsreparaturen an zertifizierte Werkstätten weiter und schaffen Volumenreservoirs, auf die Nicht-Netzwerk-Werkstätten nur schwer zugreifen können.

Marktführer der Fahrzeugreparaturbranche in Saudi-Arabien

Abdul Latif Jameel Motors

Petromin

Al Jomaih Automotive

Al-Jazirah Vehicles Agencies

SAMACO Automotive

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Die Verkäufe neuer Leichtfahrzeuge in Saudi-Arabien erreichten im Februar 2025 72.388 Einheiten, ein Anstieg von 14 % im Jahresvergleich, mit kumulierten Verkäufen von Januar bis Februar von 140.311 Einheiten, die jährlich um 10,9 % wuchsen. Das anhaltende Wachstum der Fahrzeugverkäufe schafft eine wachsende installierte Basis für die zukünftige Nachfrage nach Wartungs- und Reparaturdienstleistungen in allen Fahrzeugkategorien.

- September 2024: Merak Capital investierte 310,8 Millionen SAR (82,8 Millionen USD) in SHIFT, eine in Dschidda ansässige Mobilitätsplattform, die in 57 saudi-arabischen Städten mit über 12.000 Fahrzeugen tätig ist. Die Investition unterstützt die technologiegetriebene Expansion von Carsharing, Fahrerdienstleistungen und Logistikkapazitäten, die neue Wartungs- und Flottenservicenachfragemuster schaffen, die mit den Mobilitätszielen der Vision 2030 übereinstimmen.

Berichtsumfang – Markt für Fahrzeugreparatur in Saudi-Arabien

| Kfz-Karosserieteile |

| Mechanische und elektrische Fahrzeugteile |

| Räder und Reifen |

| Innenraumteile |

| Glas |

| Sonstiges |

| Fahrzeughersteller |

| Franchise-Allgemeinreparaturen |

| Lokal geführte Reparaturwerkstätten |

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Busse und Reisebusse |

| Offline |

| Online |

| Zentralregion (Riad, Qassim) |

| Westregion (Mekka, Medina) |

| Ostregion (Dammam, Khobar) |

| Nordregion (Tabuk, Al-Jouf) |

| Südregion (Asir, Jazan, Najran) |

| Nach Servicebereich | Kfz-Karosserieteile |

| Mechanische und elektrische Fahrzeugteile | |

| Räder und Reifen | |

| Innenraumteile | |

| Glas | |

| Sonstiges | |

| Nach Dienstleistungsanbieter | Fahrzeughersteller |

| Franchise-Allgemeinreparaturen | |

| Lokal geführte Reparaturwerkstätten | |

| Nach Fahrzeugtyp | Zweiräder |

| Dreiräder | |

| Personenkraftwagen | |

| Nutzfahrzeuge | |

| Busse und Reisebusse | |

| Nach Kanal | Offline |

| Online | |

| Nach Geografie | Zentralregion (Riad, Qassim) |

| Westregion (Mekka, Medina) | |

| Ostregion (Dammam, Khobar) | |

| Nordregion (Tabuk, Al-Jouf) | |

| Südregion (Asir, Jazan, Najran) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Fahrzeugreparatur in Saudi-Arabien im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 1,36 Milliarden USD mit einem prognostizierten CAGR von 6,38 % bis 2030.

Welcher Servicebereich generiert den höchsten Umsatz?

Elektrifizierte Antriebsstränge tragen 36,07 % des Umsatzes im Jahr 2024 bei und wachsen am schnellsten.

Welchen Anteil halten Online-Kanäle?

Digitale Plattformen machen im Jahr 2024 89,12 % der Buchungen und Teileverkäufe aus.

Warum ist die Ostregion dominant?

Ihre Hafeninfrastruktur, Industrieflotten und die Nähe zu aufstrebenden OEM-Werken treiben einen Marktanteil von 32,18 % an.

Was ist das Haupthemmnis für Reparaturanbieter?

Ein Mangel an zertifizierten Meistertechnikern begrenzt die Kapazität, insbesondere für EV-Systeme.

Welcher Fahrzeugtyp bietet die stärksten Wachstumsaussichten?

Elektrische Personenkraftwagen, die bis 2030 mit einem prognostizierten CAGR von 23,11 % wachsen, werden die höchste inkrementelle Servicenachfrage erzeugen.

Seite zuletzt aktualisiert am: