Marktgröße und Marktanteil der Automobilstahlstanzung in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

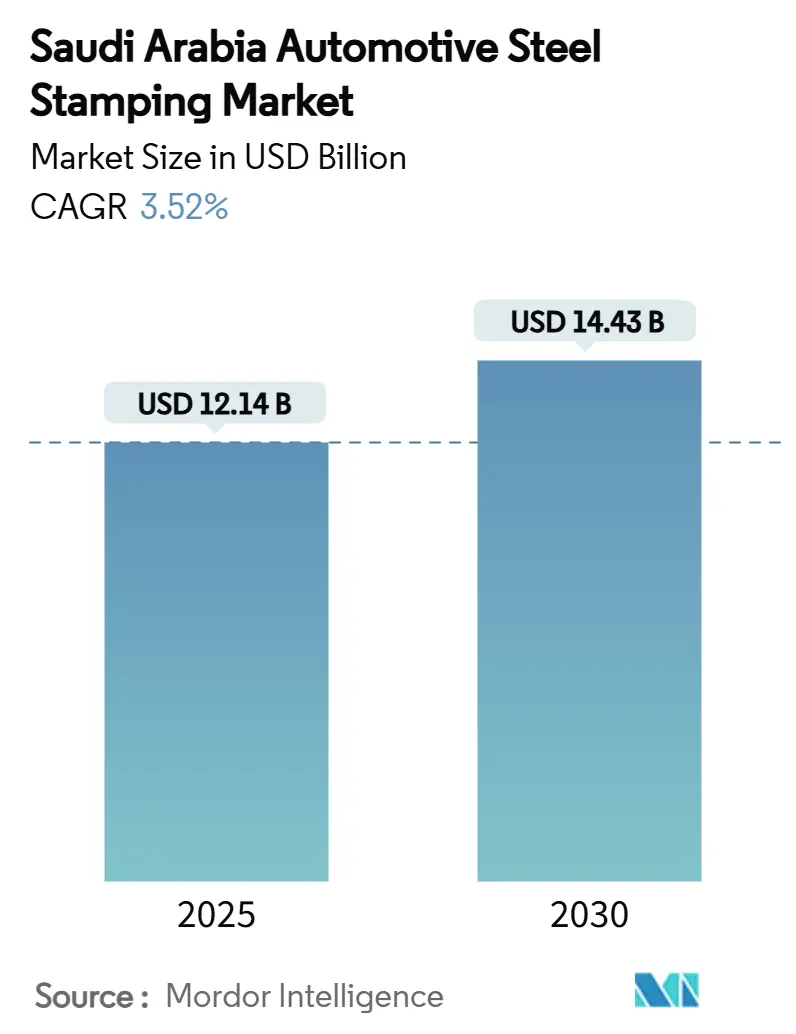

| Marktgröße (2025) | 12.14 Milliarden US-Dollar |

| Marktgröße (2030) | 14.43 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobilstahlstanzung in Saudi-Arabien durch Mordor Intelligence

Die Marktgröße für Automobilstahlstanzung in Saudi-Arabien beläuft sich im Jahr 2025 auf 12,14 Milliarden USD und wird voraussichtlich bis 2030 auf 14,43 Milliarden USD anwachsen, was einer CAGR von 3,52 % im Prognosezeitraum entspricht. Diese Entwicklung spiegelt den durch Vision 2030 angetriebenen Vorstoß des Königreichs zur fertigungsseitigen Selbstversorgung, eine Welle von durch den Public Investment Fund (PIF) geförderten Investitionen seitens Erstausrüstern sowie steigende Lokalisierungsauflagen wider, die die Produktionsvolumina absichern. Das Stanzen dominiert weiterhin die Technologieauswahl, da es den Großteil der Rohkarosserie-Blechfertigung unterstützt, doch gewinnt das Warmumformen strategisch an Bedeutung, da Erstausrüster hochfeste Stähle (AHSS) einsetzen, um Kraftstoffeffizienz- und Crashsicherheitsziele zu erfüllen. Die regionale Nachfrage konzentriert sich auf den King Salman Automotive Cluster in Riad, während Anlagen in der Ostprovinz durch SABIC Hadeed und globale Seefrachtstahlströme Zugang zu wettbewerbsfähig bepreisten Rohstoffen genießen. Gegenläufige Kräfte bestehen weiterhin, insbesondere volatile Stahlrohstoffkosten und Preiswettbewerb durch asiatische Importe, doch bietet die steigende Elektrofahrzeugproduktion von Lucid und Ceer einen neuen Nachfrageanker für präzisionsgeformte Batteriegehäuse und Leichtbaustrukturen.

Wesentliche Erkenntnisse des Berichts

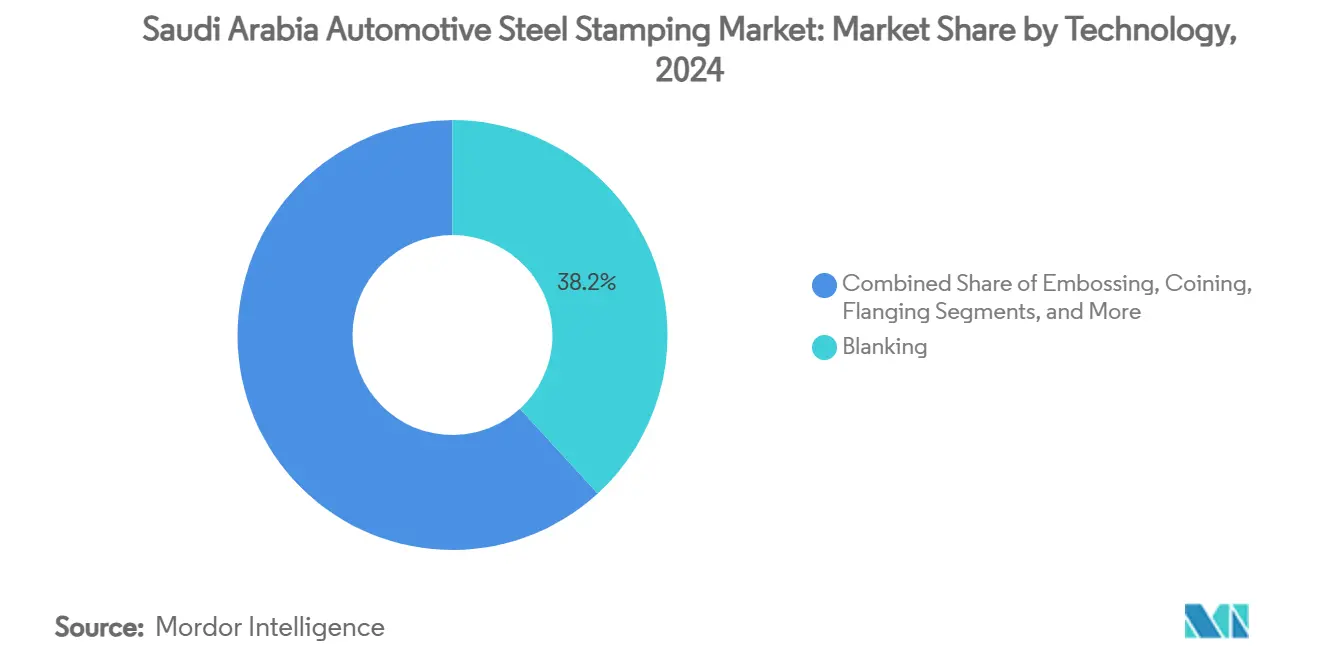

- Nach Technologie führte das Stanzen mit einem Anteil von 38,15 % am Markt für Automobilstahlstanzung in Saudi-Arabien im Jahr 2024, während das Prägen bis 2030 eine CAGR von 4,65 % verzeichnen dürfte.

- Nach Prozess entfiel auf die Blechumformung im Jahr 2024 ein Anteil von 29,44 % an der Marktgröße für Automobilstahlstanzung in Saudi-Arabien, während das Warmumformen bis 2030 voraussichtlich mit einer CAGR von 5,22 % wachsen wird.

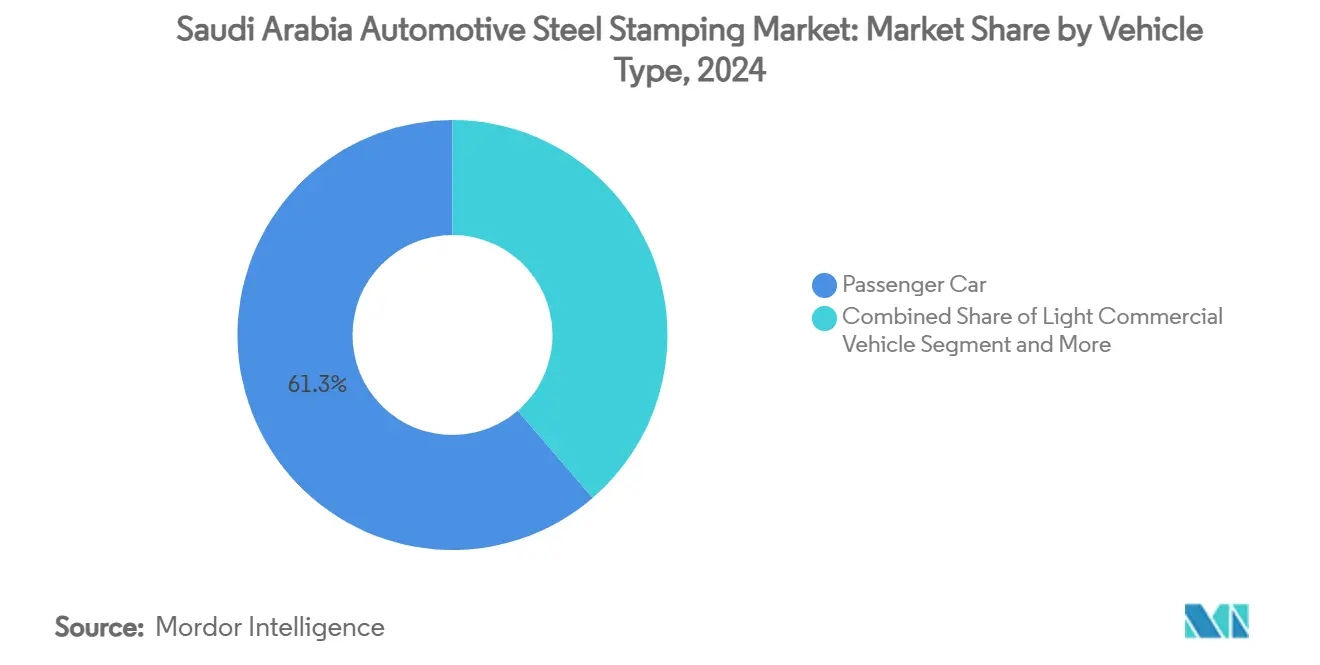

- Nach Fahrzeugtyp entfielen im Jahr 2024 61,25 % der Nachfrage auf Personenkraftwagen, die bis 2030 mit einer CAGR von 3,96 % wachsen sollen.

- Nach Antrieb entfiel auf den Verbrennungsmotor im Jahr 2024 ein Anteil von 75,63 % an der Marktgröße für Automobilstahlstanzung in Saudi-Arabien, während Elektrofahrzeuge bis 2030 mit einer CAGR von 5,16 % voranschreiten.

- Nach Provinz hielt die Zentralregion im Jahr 2024 einen Anteil von 39,72 % an der Marktgröße für Automobilstahlstanzung in Saudi-Arabien, während die Ostregion bis 2030 voraussichtlich mit einer CAGR von 5,54 % wachsen wird.

Markttrends und Erkenntnisse zur Automobilstahlstanzung in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anreizgesteuerte Lokalisierung im Rahmen von Vision 2030 | +0.8% | National (Zentral- und Ostregion) | Langfristig (≥ 4 Jahre) |

| Erholung nach der Pandemie bei Personenkraftwagen | +0.7% | Landesweit und GCC-Übertragungseffekte | Mittelfristig (2-4 Jahre) |

| Wechsel zu Leichtbau-AHSS und Warmumformung | +0.6% | Frühzeitige Einführung in der Zentralregion | Mittelfristig (2-4 Jahre) |

| Durch PIF geförderter Kapazitätsaufbau bei Lucid und Ceer | +0.5% | Zentral- und Westhubs | Langfristig (≥ 4 Jahre) |

| Einführung intelligenter Pressenlinien gemäß Industrie 4.0 | +0.4% | Zentralregion führend, Ostregion folgend | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene Schwellenwerte für lokale Inhalte | +0.3% | National, IKTVA-konforme Lieferanten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anreizgesteuerte Lokalisierung im Rahmen von Vision 2030

Unterstützt durch Herstelleranreize setzen Vision 2030 und das Nationale Programm für Industrieentwicklung und Logistik ein Ziel von rund 50 % lokalisierter Fahrzeugproduktion bis 2030. Diese Initiative zielt darauf ab, die inländischen Fertigungskapazitäten zu stärken, die Importabhängigkeit zu verringern und das Wirtschaftswachstum im Automobilmarkt zu fördern[1] "Nationale Industriestrategie,", Vision 2030, vision2030.gov.sa. Sonderwirtschaftszonen bieten Steuererleichterungen und vereinfachte Vorschriften, die die Betriebskosten für förderfähige Presswerk-Investitionen senken. Dieser Schutzrahmen verändert den Wettbewerb, indem er die Beschaffung zugunsten inländischer Stanzbetriebe verschiebt, obwohl der Erfolg weiterhin von der Volumenskalierbarkeit und dem rechtzeitigen Infrastrukturausbau abhängt.

Erholung der Nachfrage nach Personenkraftwagen nach der Pandemie

Die Fahrzeugzulassungen stiegen im Jahr 2024 erheblich an, da aufgestaute Nachfrage und verbesserte Finanzierungsmöglichkeiten den Automobileinzelhandel wiederbelebten [2]"Scheinbarer Stahlverbrauch im Nahen Osten 2024," eurofer.eu. Der Stahlverbrauch spiegelte diesen Trend wider und wuchs nach einem starken Rückgang im Jahr 2023 stetig, was die Auslastungsraten bestehender Pressenlinien wiederherstellte. Da Verbraucher zunehmend größere SUVs bevorzugen, steigt die Nachfrage nach zusätzlichen Strukturverstärkungen. Diese Verstärkungen sind unerlässlich, um Fahrzeugsicherheit, Haltbarkeit und Leistung zu verbessern, und erhöhen die Tonnage gestanzter Teile pro Fahrzeug erheblich.

Wechsel zu Leichtbau-AHSS und Einführung der Warmumformung

Fahrzeughersteller wechseln zunehmend zu hochfestem Leichtbaustahl (AHSS) und setzen Warmumformverfahren ein, um die Fahrzeugleistung zu verbessern, die Kraftstoffeffizienz zu steigern und strenge Umweltvorschriften zu erfüllen. Dieser Übergang steht im Einklang mit dem Fokus der globalen Automobilindustrie auf die Reduzierung des Fahrzeuggewichts bei gleichzeitiger Einhaltung von Sicherheits- und Haltbarkeitsstandards.

Durch den Einsatz von AHSS können Automobilhersteller Zugfestigkeiten von bis zu 2.000 MPa erreichen und gleichzeitig das Gewicht um 20-30 % reduzieren [3]"AHSS-Einführung in der Automobilindustrie," ssab.com. Saudische Werke nutzen Thermoformpressen, um Rückfederung effektiv zu reduzieren und die Herstellung komplexer Geometrien zu ermöglichen, was Vorteile gegenüber herkömmlichen Kaltumformlinien bietet.

Durch PIF geförderte Erstausrüster-Neueinsteiger

Saudi-Arabien macht im Bereich Elektrofahrzeuge (EV) von sich reden und unterstreicht damit sein Engagement für wirtschaftliche Diversifizierung. Das Königreich hat erhebliche Investitionen in die Elektrofahrzeugproduktion und Batterielieferketten getätigt. Insbesondere investierte Saudi-Arabien bedeutende 3,4 Milliarden USD in Lucid Motors und ermöglichte damit die jährliche Produktion von 155.000 Elektrofahrzeugen. Darüber hinaus festigt ein Abkommen im Wert von 5,6 Milliarden USD mit Human Horizons die Strategie des Königreichs, globale Automobilhersteller anzuziehen und eine wettbewerbsfähige Fertigungslandschaft zu fördern.

Ceer verfolgt für das nächste Jahrzehnt einen ehrgeizigen Kurs. Das Unternehmen strebt an, über 150 Millionen USD an ausländischen Direktinvestitionen anzuziehen, mit dem Ziel, rund 30.000 Arbeitsplätze zu schaffen, sowohl direkt als auch indirekt. Darüber hinaus strebt Ceer eine Lokalisierungsrate von 45 % für seinen Produktinhalt an und prognostiziert bis 2034 einen direkten Beitrag von 8 Milliarden USD zum Bruttoinlandsprodukt Saudi-Arabiens. Da die langfristige Planungssicherheit mit den Nachfragekurven für Stanzteile übereinstimmt, werden Verträge im Zusammenhang mit Werkzeugbau, Werkzeugdesign und Materialhandling entscheidend. Wenn Qualitätsbenchmarks erreicht werden, fungieren diese Verträge als Katalysatoren für die Lokalisierung der Lieferkette.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile globale Stahlpreise | −0.6% | Globale Rohstoffkosten (alle Regionen) | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Erstausrüstervolumina | −0.4% | Nationale Montagestandorte | Mittelfristig (2-4 Jahre) |

| Zufluss günstigerer asiatischer Blechteile | −0.3% | National, am stärksten an Häfen der Ostregion | Kurzfristig (≤ 2 Jahre) |

| Unsicherer Kapitalrendite bei Elektrofahrzeug-Werkzeugen | −0.2% | Zentral- und westliche Elektrofahrzeug-Produktionscluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile globale Stahlpreise

Da die globalen Stahlpreise schwanken, könnte der Markt für Automobilstahlstanzung in Saudi-Arabien mit zunehmenden Herausforderungen konfrontiert werden. Diese Preisschwankungen könnten die Produktionskosten erhöhen, Lieferketten destabilisieren und die Marktdynamik verschieben, was das Wachstum im Prognosezeitraum potenziell hemmt. Die Volatilität der Stahlpreise beeinträchtigt die betriebliche Effizienz der Hersteller und schafft Unsicherheit bei langfristigen Planungs- und Investitionsentscheidungen. Darüber hinaus erschwert die unberechenbare Natur der Stahlpreise den Betrieb für Hersteller und gefährdet deren Wettbewerbspreisstrategien sowie die Fähigkeit, die Nachfrage zu befriedigen. Solche Hindernisse beeinflussen die Marktentwicklung während des gesamten Untersuchungszeitraums.

Darüber hinaus erhöht die Abhängigkeit des Landes von Importen bei einigen Spezialqualitäten seine Anfälligkeit gegenüber Frachtunterbrechungen und geopolitischen Spannungen. Diese Abhängigkeit erhöht das Risiko von Versorgungsengpässen, die Produktionszeitpläne und die Marktstabilität weiter belasten könnten. Während Absicherungsverträge und vierteljährliche Preisanpassungen eine gewisse Entlastung bieten, reichen sie nicht aus, um den Druck vollständig zu mildern, zumal Erstausrüster zögern, Preisänderungen häufig weiterzugeben.

Begrenzte inländische Erstausrüstervolumina

Saudi-Arabien verfolgt ein ehrgeiziges Produktionsziel von 500.000 Elektrofahrzeugen. Es besteht jedoch das Risiko, diesen Benchmark zu verfehlen, der ein entscheidender Schwellenwert für die Sicherstellung globaler Kostenwettbewerbsfähigkeit in den kommenden Jahren ist. Diese eingeschränkte Produktion zwingt lokale Hersteller dazu, entweder unter Kapazität zu arbeiten oder sich auf einfachere Komponentenimporte aus Asien zu verlassen, was ihr Fertigungswachstum hemmt. Eine solche Importabhängigkeit beeinträchtigt nicht nur die Kosteneffizienz, sondern verlangsamt auch den Aufbau einer starken lokalen Lieferkette.

Darüber hinaus könnte diese Unterproduktion ohne die Entwicklung regionaler Exportkanäle weiteres kapitalintensives Wachstum behindern, das Streben der Nation nach Skaleneffekten einschränken und ihre Wettbewerbsposition auf der globalen Bühne schwächen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Stanzen unterstützt das Volumen, Prägen skaliert aufwärts

Das Stanzen generierte im Jahr 2024 38,15 % der Marktgröße für Automobilstahlstanzung in Saudi-Arabien, da es die flachen und konturierten Blechteile liefert, die jede Fahrzeugarchitektur benötigt. Das Prägen übertrifft dies mit einer CAGR von 4,65 %, angetrieben durch Anwendungen für Elektrofahrzeug-Batterieschutzschilde, die Premium-Stückmargen erzielen. Lieferanten rüsten Stanzlinien mit Folgeverbundwerkzeugen und Laser-Hybrid-Beschnitt auf und erzielen dabei Materialausbeute-Gewinne von 15-20 %. Das Prägen schützt Maßtoleranzen bei Sicherheitsgurtankern und Dachraileinlagen, während Hydroformen und Rollfalzen in den Bereich „sonstige Technologien” fallen, der nun maßgeschneiderte SUV-Blechgeometrien abdeckt. Diese Technologiemischungen verdeutlichen, wie sich der Markt für Automobilstahlstanzung in Saudi-Arabien im Prognosezeitraum von volumenbasierten Rohlingen zu wertschöpfenden mehrstufigen Modulen entwickelt.

Erstausrüster-Vorgaben für Karosserieblechebenheit und Oberflächenqualität treiben kontinuierliche Verbesserungen in der Presswerk-Umgebungskontrolle und Werkzeugstahlmetallurgie voran. Inländische Lieferanten kooperieren mit europäischen Werkzeugherstellern, um die Werkzeugwartung zu lokalisieren, Durchlaufzeiten um fast vier Wochen zu verkürzen und die Beschäftigungsziele von Vision 2030 zu unterstützen. Wenn das digitale Zwillingsmodell reift, verbessern vorausschauende Nachschleifpläne die Betriebszeit erheblich – ein wesentlicher KPI für den Markt für Automobilstahlstanzung in Saudi-Arabien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozess: Blechumformung bleibt Kernprozess, Warmumformung nimmt zu

Die Blechumformung behielt im Jahr 2024 einen Anteil von 29,44 % am Markt für Automobilstahlstanzung in Saudi-Arabien, was auf die installierte Pressenkapazität und die Vertrautheit der Belegschaft zurückzuführen ist. Dennoch wird das Warmumformen eine CAGR von 5,22 % verzeichnen, was den steigenden AHSS-Anteil in Elektrofahrzeug-Crashzonen und B-Säulen widerspiegelt. Ofen-zu-Presse-Transferroboter, integrierte Abschreckwerkzeuge und Mehrzonen-Kühlung helfen saudischen Werken, Zykluszeiten unter 10 Sekunden anzustreben und damit europäische Benchmarks zu erreichen. Die Investitionen werden durch den Industrieentwicklungsfonds mitfinanziert, der den Großteil der Maschinenkosten für Vorhaben übernimmt, die Lokalisierungsbenchmarks erfüllen.

Das Rollformen deckt die Nachfrage nach Längsträger- und Schwellerteilen in Nutzfahrzeugen ab und bietet kontinuierliche Kosteneffizienz für ausgedehnte lineare Teile. Metallverarbeitungs-Unterbaugruppen, Punktschweißen, Clinchen und Klebstoffbonden sind im gesamten Elektrofahrzeug-Unterboden verteilt und bieten hüllenkonforme Steifigkeit mit weniger Lagerhaltungseinheiten.

Nach Fahrzeugtyp: Personenkraftwagen dominieren, gewerbliche Flotten diversifizieren sich

Personenkraftwagen lieferten im Jahr 2024 61,25 % der Nachfrage im Markt für Automobilstahlstanzung in Saudi-Arabien und sind bis 2030 auf eine CAGR von 3,96 % ausgerichtet, gestützt durch günstige Kredit- und demografische Dynamiken. Limousinen und SUVs erzeugen kontinuierliche Blechtonnagen, während Premium-Crossover-Modelle die AHSS-Intensität pro Fahrzeug steigern. Leichte Nutzfahrzeuge bedienen den boomenden E-Commerce-Logistikbereich und stimulieren die Nachfrage nach maßgeschneiderten Ladeflächen-Stanzteilen und verstärkten Türrahmen.

Schwere Nutzfahrzeuge erfordern trotz geringerer Stückzahlen dickere Materialstärken für Fahrgestellquerträger und fügen damit überproportionale Tonnage pro Einheit hinzu. Staatliche Megaprojekte von NEOM bis Qiddiya erfordern Bus- und LKW-Flotten, die spezialisierte Pressarbeiten in geringeren, aber stetigen Volumina erfordern. Lieferanten, die Werkzeugwechselintervalle unter 20 Minuten optimieren, behalten die Agilität, gemischte Fahrzeugprogramme ohne Leerlaufzeiten der Pressen zu bedienen – eine entscheidende Fähigkeit im Markt für Automobilstahlstanzung in Saudi-Arabien.

Nach Antrieb: Verbrennungsmotor dominiert weiterhin, Elektrofahrzeug-Blechteile beschleunigen sich

Verbrennungsmotormodelle (ICE) hielten im Jahr 2024 einen Anteil von 75,63 %, doch verzeichneten Elektrofahrzeuge die schnellste CAGR von 5,16 %, da PIF-Finanzierungen den Hochlauf von Elektrofahrzeugwerken beschleunigten. Batteriegehäuse benötigen mehrfach warmumgeformte Wannen, die gegen Durchstich und thermisches Durchgehen resistent sind, was Investitionen in dickere Mangan-Bor-Rohlinge lenkt. Gigacasting bedroht bestimmte Unterbodenstanzteile, doch bleiben Oberbau- und sicherheitskritische Segmente bis 2030 Stanzdomänen.

Adaptive Presswerkzeuge, die zwischen Hochvolt-Batterierahmen und Verbrennungsmotor-Tunnelverstärkungen wechseln können, sichern die Kapazität für die Zukunft und gewährleisten die Auslastung, selbst wenn das Wachstum der Elektrofahrzeugdurchdringung vorübergehend stagniert.

Geografische Analyse

Die Zentralregion Riad erfasste im Jahr 2024 39,72 % des Volumens aufgrund des King Salman Automotive Clusters, der durch PIF geförderten Erstausrüster-Hauptsitze und des vereinfachten regulatorischen Zugangs. Staatliche Beschaffungskriterien, einschließlich der obligatorischen IKTVA-Bewertung, belohnen Werke innerhalb eines eintägigen LKW-Transportradius von den Endmontagelinien. Erweiterungsprojekte zielen auf Doppelpresshallen mit einer Kapazität von 1.600 t bis 2.500 t und Querbalken-Servoübergaben ab, die die Hübe pro Minute für Außenblechteile auf 18 erhöhen. Arbeitskräftepipelines schöpfen aus Automobilstudiengängen der Prinzessin-Nourah-Universität und schließen Qualifikationslücken in der Werkzeugwartung und Messtechnik.

Die Ostprovinz beansprucht die schnellste CAGR-Prognose von 5,54 %, indem sie bestehende petrochemische und Stahl-Ökosysteme mit der Logistik des King Salman Energy Park (SPARK) verbindet. Der einfache Zugang zu SABIC Hadeed-Brammen, Jubail-basierten Coilverarbeitern und dem Hafen Ras al-Khair verkürzt die Transitzeiten für importierte AHSS-Coils. Das Ministerium für Investitionen berichtet, dass 87,2 % der ausländischen Direktinvestitionen im Jahr 2022 in Fertigungsprojekte in der Ostregion flossen, was die Präferenz der Investoren für ausgereifte Infrastruktur unterstreicht. Asiatische Blechimporte laufen über Dammam, erhöhen aber auch den Wettbewerbsdruck; lokale Presswerke reagieren, indem sie kurzfristige Sonderanfertigungen und defensive Beschaffungspartnerschaften mit ArcelorMittals DRI-basierten kohlenstoffarmen Blechangeboten betonen.

Die Westregion, die Mekka und Medina umfasst, fungiert als Montage- und Exportbrücke zu den Roten-Meer-Schifffahrtsrouten. Lucids Küstenstandort ist effizient mit der europäischen Teilelogistik verbunden, und Ceers Lieferantenpark in der King Abdullah Economic City bündelt Warmumformung und Achsbearbeitung. Nord- und Südprovinzen sind noch im Entstehen, zeigen aber Potenzial; Qiddiyas transportthematischer Unterhaltungskomplex und südliche Bergbaustraßennetze erfordern gewerbliche Flotten und fördern künftige regionale Pressenkapazitäten. Nationale Eisenbahnkorridore werden die eingehenden Coiltransportkosten weiter angleichen und verteiltes Stanzen realisierbar machen, sobald die Volumina dies rechtfertigen.

Wettbewerbslandschaft

Im Markt für Automobilstahlstanzung in Saudi-Arabien konkurrieren internationale Konzerne um die Vorherrschaft gegenüber agilen lokalen Akteuren. Der Wettbewerb verschärft sich insbesondere bei Elektrofahrzeug-Unterbaugruppen, einschließlich Batteriekästen, Skateboard-Plattformen und hochduktilen Seitenschwellern. Lieferanten, die in der Umformung von Stahl der dritten Generation und im Mischbonding versiert sind, erzielen einen Aufpreis, während Rohblechteile für Außenhäute mit schrumpfenden Margen aufgrund des Zustroms aus Asien kämpfen. Die Erfüllung von IKTVA-Schwellenwerten ist bei Vergabeentscheidungen ebenso entscheidend geworden wie Stückpreismetriken, was globale Unternehmen dazu zwingt, in lokale Werkzeugwerkstätten zu investieren oder lukrative Großserienaufträge zu verpassen.

Darüber hinaus erlebt der Markt eine Verlagerung hin zu fortschrittlichen Fertigungstechnologien, wobei die Akteure auf Automatisierung und Präzisionstechnik setzen, um die Produktionseffizienz zu steigern und sich entwickelnde Qualitätsstandards zu erfüllen. Dieser Trend steht im Einklang mit dem breiteren Vorstoß zur Lokalisierung und Nachhaltigkeit, da Unternehmen darauf abzielen, die Importabhängigkeit zu verringern und sich an den Zielen von Vision 2030 Saudi-Arabiens auszurichten.

Marktführer der Automobilstahlstanzungsbranche in Saudi-Arabien

Gestamp Automoción

Magna International (Cosma)

SABIC Hadeed

ThyssenKrupp AG

ArcelorMittal

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Slowenische Stahlgruppe (SIJ) unterzeichnete ein Memorandum über 1,5 Milliarden EUR mit WAHAJ zum Bau von Elektrostahl- und Premium-Warmbreitbandlinien in Ras Al-Khair, um die Rohstoffversorgung für regionale Automobilstanzbetriebe zu sichern.

- Mai 2024: Ceer lud Auftragnehmer zur Angebotsabgabe für einen Automobillieferantenpark neben seinem Elektrofahrzeugwerk in der King Abdullah Economic City ein, einschließlich Warmumformungs- und Achsanlagen zur Sicherung vertikal integrierter Metallteile.

Berichtsumfang des Marktes für Automobilstahlstanzung in Saudi-Arabien

| Stanzen |

| Prägen |

| Präzisionsprägen |

| Flanschformen |

| Biegen |

| Sonstige Technologien |

| Rollformen |

| Warmumformung |

| Blechumformung |

| Metallverarbeitung |

| Sonstige Prozesse |

| Personenkraftwagen |

| Leichtes Nutzfahrzeug |

| Schweres Nutzfahrzeug |

| Verbrennungsmotor (ICE) |

| Elektrofahrzeug |

| Zentralregion (Riad) |

| Westregion (Mekka und Medina) |

| Ostregion |

| Nordregion |

| Südregion |

| Nach Technologie | Stanzen |

| Prägen | |

| Präzisionsprägen | |

| Flanschformen | |

| Biegen | |

| Sonstige Technologien | |

| Nach Prozess | Rollformen |

| Warmumformung | |

| Blechumformung | |

| Metallverarbeitung | |

| Sonstige Prozesse | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichtes Nutzfahrzeug | |

| Schweres Nutzfahrzeug | |

| Nach Antrieb | Verbrennungsmotor (ICE) |

| Elektrofahrzeug | |

| Nach Provinz | Zentralregion (Riad) |

| Westregion (Mekka und Medina) | |

| Ostregion | |

| Nordregion | |

| Südregion |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die Automobilstahlstanzungsaktivität in Saudi-Arabien im Jahr 2025?

Sie wird auf 12,14 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 3,52 %, die sie bis 2030 auf 14,43 Milliarden USD anheben soll.

Welche Technologie erzielt derzeit den höchsten Umsatz?

Das Stanzen führt mit einem Anteil von 38,15 %, da es die Basisbleche produziert, die für nahezu jede Fahrzeugplattform benötigt werden.

Welche Wachstumsrate wird für die Warmumformung bis 2030 prognostiziert?

Die Warmumformung soll mit einer CAGR von 5,22 % wachsen, angetrieben durch die AHSS-Einführung für leichtere und sicherere Karosseriestrukturen.

Warum ist die Zentralregion Riad für Stanzbetriebe entscheidend?

Der King Salman Automotive Cluster, die Nähe zu staatlichen Aufträgen und die durch PIF geförderten Erstausrüster-Hauptsitze verleihen der Region 39,72 % der Nachfrage im Jahr 2024.

Mit welchen kurzfristigen Herausforderungen werden Lieferanten konfrontiert sein?

Die wichtigsten Hürden sind volatile Stahlrohstoffpreise, die Margen schmälern können, sowie günstigere asiatische Blechimporte, die den lokalen Preisdruck erhöhen.

Seite zuletzt aktualisiert am: