Marktgröße und Marktanteil des Gabelstapler-Mietmarkts in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

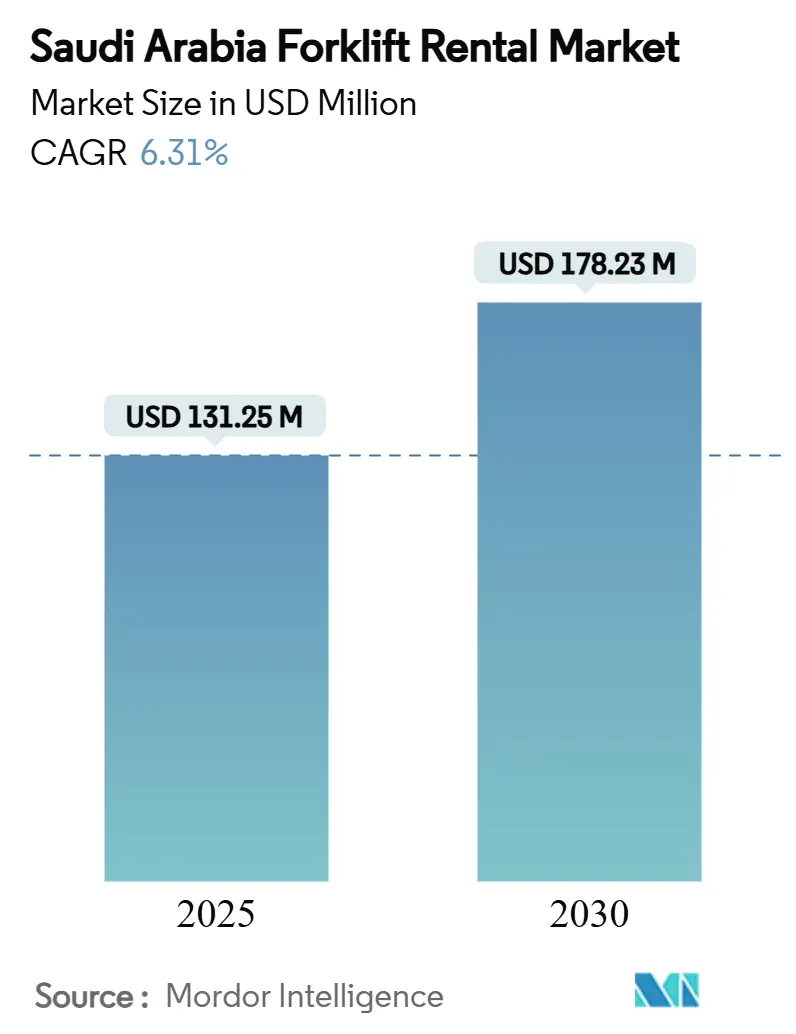

| Marktgröße (2025) | 131.25 Millionen US-Dollar |

| Marktgröße (2030) | 178.23 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gabelstapler-Mietmarkts in Saudi-Arabien von Mordor Intelligence

Die Marktgröße des Gabelstapler-Mietmarkts in Saudi-Arabien wird voraussichtlich im Jahr 2025 einen Wert von 131,25 Millionen USD erreichen und bis 2030 auf 178,23 Millionen USD ansteigen, was einer CAGR von 6,31 % über den Prognosezeitraum entspricht. Das aktuelle Wachstum wird durch Kapitalinvestitionsprogramme im Rahmen der Vision 2030 gestützt, die Logistik gegenüber Eigentum bevorzugen, durch die Ausweitung von E-Commerce-Netzwerken sowie durch den stetigen Wandel hin zu batteriebetriebenen Fahrzeugen. Vertragslaufzeiten werden länger, die Elektrifizierung der Flotten schreitet voran, und die Nachfrage breitet sich vom petrochemischen Gürtel im Osten auf die Megaprojekte an der Westküste aus. Die Wettbewerbspositionierung wird nun durch landesweite Abdeckung, Compliance-Expertise und die Fähigkeit definiert, intelligente Hochleistungseinheiten auf Abruf bereitzustellen.

Wichtigste Erkenntnisse des Berichts

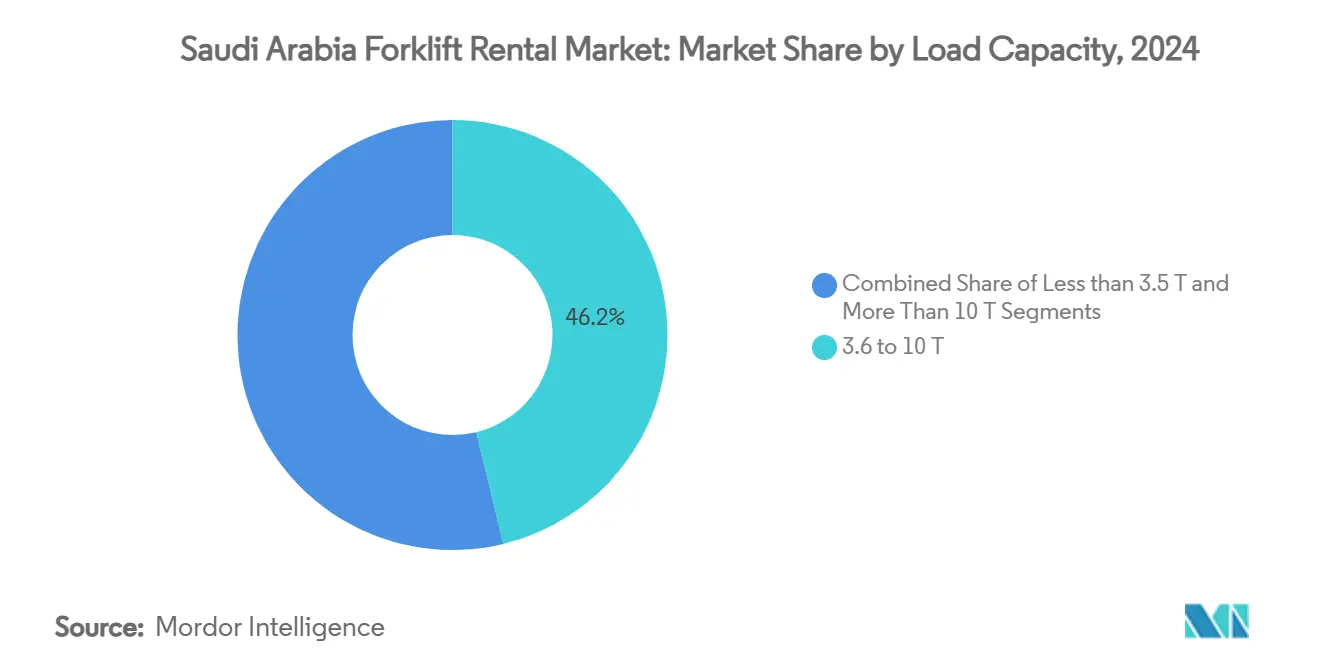

- Nach Tragfähigkeit führte die Klasse von 3,6 bis 10 Tonnen mit einem Marktanteil von 46,25 % am Gabelstapler-Mietmarkt in Saudi-Arabien im Jahr 2024, während Einheiten über 10 Tonnen bis 2030 eine CAGR von 9,63 % verzeichnen werden.

- Nach Mietdauer entfielen 42,10 % des Wertes im Jahr 2024 auf mittelfristige Verträge; langfristige Leasingverträge werden bis 2030 voraussichtlich mit einer CAGR von 8,76 % wachsen.

- Nach Antriebsquelle hielten Elektrogabelstapler im Jahr 2024 einen Marktanteil von 55,30 % am Gabelstapler-Mietmarkt in Saudi-Arabien und werden bis 2030 mit einer CAGR von 12,18 % wachsen.

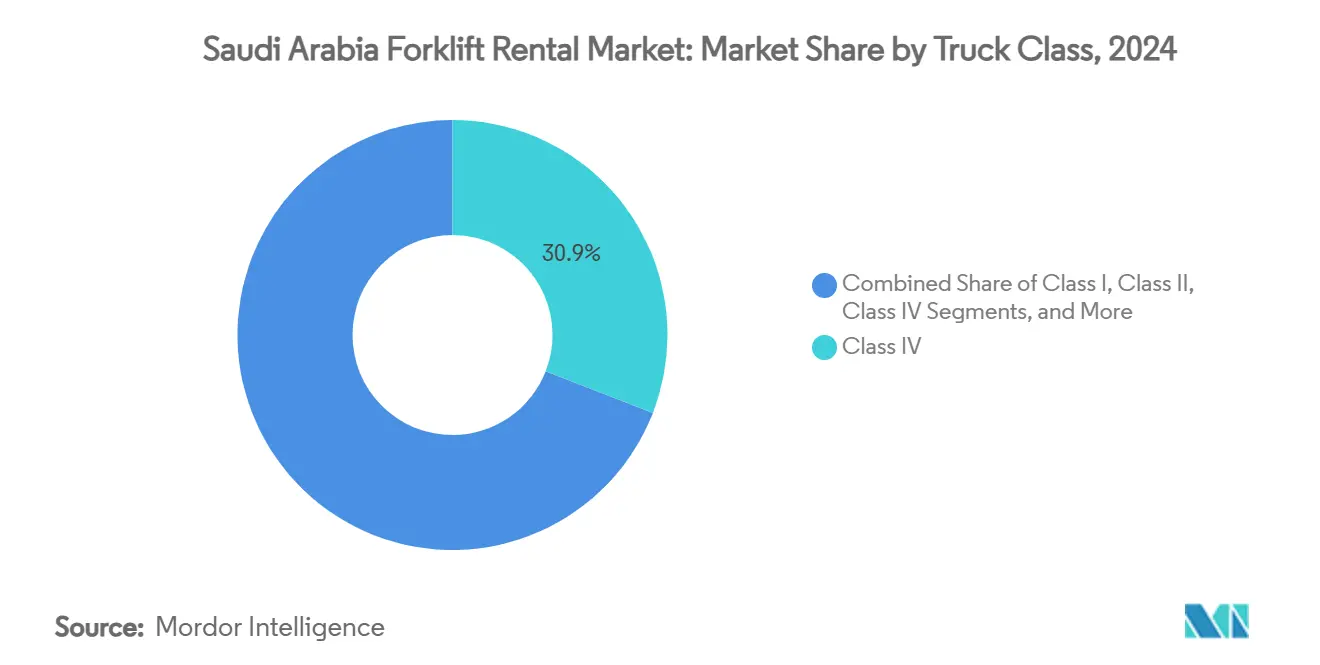

- Nach Fahrzeugklasse entfielen auf Klasse-IV-Einheiten 30,95 % der Marktgröße des Gabelstapler-Mietmarkts in Saudi-Arabien im Jahr 2024, während Klasse I mit einer CAGR von 10,07 % am schnellsten wächst.

- Nach Endverbrauchsbranche trug Lagerhaltung und Logistik 39,85 % des Umsatzes im Jahr 2024 bei; der E-Commerce-Lagerbereich wird bis 2030 voraussichtlich mit einer CAGR von 13,48 % wachsen.

- Nach Geografie lieferte die Ostprovinz 33,90 % der Vermietungen im Jahr 2024; für die Westprovinz wird der stärkste Anstieg mit einer CAGR von 11,36 % prognostiziert.

Trends und Erkenntnisse des Gabelstapler-Mietmarkts in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Logistikinfrastruktur im Rahmen der Vision 2030 | +2.1% | National, konzentriert in der Ost- und Westprovinz | Langfristig (≥ 4 Jahre) |

| Boom im E-Commerce-Lagerbereich | +1.8% | National, mit frühen Gewinnen in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Megaprojekte (NEOM, Rotes Meer, Qiddiya) | +1.6% | Westprovinz als Hauptstandort, Ausstrahlungseffekte auf die Nordregion | Langfristig (≥ 4 Jahre) |

| Verlagerung von Investitionsausgaben zum Mietmodell | +0.9% | National, beschleunigt in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte für Gabelstapler mit grünem Wasserstoff | +0.7% | Industriekomplexe in der Ostprovinz, NEOM-Entwicklung | Mittelfristig (2–4 Jahre) |

| Steuerliche Lokalisierungsanreize für Elektrogabelstapler | +0.5% | National, konzentriert in Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Der Ausbau der Logistikinfrastruktur im Rahmen der Vision 2030 verändert die Geräteanforderungen

Saudi-Arabiens Investitionen in den Logistiksektor in Höhe von 267 Milliarden USD bis 2030 verändern die Nachfragemuster im Gabelstapler-Mietmarkt grundlegend, wobei 59 geplante Logistikzentren mit einer Gesamtfläche von über 1 Milliarde Quadratfuß einen nachhaltigen Gerätebedarf schaffen[1]Nadin Hassan, Saudi-Arabien investiert 267 Milliarden USD in Logistik, um bis 2030 ein globaler Knotenpunkt zu werden,

Arab News, arabnews.com.. Die Expansion des Logistikmarkts des Königreichs von 27,6 Milliarden USD im Jahr 2020 auf prognostizierte 38,8 Milliarden USD bis 2026 bei einer CAGR von 5,85 % verdeutlicht die strategische Bedeutung des Sektors jenseits der Öleinnahmen[2]Lara Albertina Rebello, Platz machen für den Nahen Osten: Der ehrgeizige Vorstoß der Vereinigten Arabischen Emirate und Saudi-Arabiens, globale integrierte Logistikdrehscheiben zu werden,

Maersk, maersk.com. . Die Investition der Saudi-Hafenbehörde in Höhe von 4,5 Milliarden USD im Jahr 2024 für die Entwicklung der Hafeninfrastruktur treibt die Nachfrage nach Gabelstapler-Mietleistungen an maritimen Logistikdrehscheiben direkt an, insbesondere der DP World-Mawani-Logistikpark im Wert von 240 Millionen USD am Islamischen Hafen Dschidda mit 390.000 Palettenstellplätzen. Dieser Infrastrukturausbau schafft planbare, langfristige Mietverträge, die die Markterlöse stabilisieren und gleichzeitig die traditionelle zyklische Volatilität reduzieren. Die Sonderwirtschaftszone für integrierte Logistik (SILZ) in Riad mit einer Fläche von 32 Millionen Quadratfuß bietet Mehrwertsteuerbefreiungen und Zollaussetzungen, die Logistikunternehmen zur Aufnahme von Betrieben anreizen, die umfangreiche Flotten von Materialumschlagsgeräten erfordern.

Der Boom im E-Commerce-Lagerbereich treibt die Beschleunigung des Mietmarkts voran

Der Ausbau der E-Commerce-Infrastruktur schafft das am schnellsten wachsende Teilsegment im Gabelstapler-Mietmarkt mit einer CAGR von 13,48 % bis 2030, da digitale Handelsplattformen Fulfillment-Netzwerke in den saudischen Ballungszentren aufbauen. Das prognostizierte Wachstum des Lagerbereichs auf 13,2 Milliarden USD bis 2030 spiegelt den Bedarf an Infrastruktur für die letzte Meile wider, der flexible und skalierbare Materialumschlagslösungen erfordert. Das im Oktober 2024 gegründete Gemeinschaftsunternehmen von CEVA Logistics und Almajdouie Logistics, das 2.000 Mitarbeiter und über 2.000 Betriebsmittel beschäftigt, positioniert sich unter den Top-5-Logistikanbietern des Königreichs und belegt das Engagement internationaler Betreiber für die E-Commerce-Infrastruktur Saudi-Arabiens. Das im Februar 2024 gegründete ASMO-Gemeinschaftsunternehmen von DHL Supply Chain und Aramco integriert Technologien der künstlichen Intelligenz, Datenanalyse und Blockchain in Lieferkettenoperationen und schafft Nachfrage nach intelligenten, vernetzten Materialumschlagsgeräten, die die digitale Logistiktransformation unterstützen. Der Wandel hin zu automatisierten Lageroperationen erfordert, dass Mietunternehmen in elektrische, IoT-fähige Gabelstapler investieren, die sich in Lagerverwaltungssysteme integrieren lassen, was zu höheren Mietpreisen und längeren Vertragslaufzeiten führt.

Megaprojekte schaffen nachhaltigen Bedarf an Industriegeräten

NEOM, die Entwicklung des Roten Meeres und Qiddiya-Megaprojekte erzeugen einen konzentrierten Bedarf an Gabelstapler-Mietleistungen mit einem Gesamtprojektwert von über 1,25 Billionen USD, wobei die Bauleistung bis 2028 voraussichtlich 181,5 Milliarden USD erreichen wird. Der Start von Terminal 1 des Hafens von NEOM im Jahr 2026 umfasst Saudi-Arabiens erste automatisierten ferngesteuerten Kräne, was auf die fortschrittlichen Logistikinfrastrukturanforderungen des Projekts hinweist, die sich auf Materialumschlagsgeräte im gesamten Entwicklungsgebiet erstrecken. Die Expansionsstrategie von Byrne Equipment Rental zielt ausdrücklich auf die Regionen Rotes Meer und NEOM ab, wobei die Flotte des Unternehmens mit über 5.000 Einheiten darauf ausgerichtet ist, abgelegene Außenlager und spezialisierte Projektanforderungen zu bedienen[3]Verfolgung von Expansionsmöglichkeiten in Saudi-Arabien,

Oil Review Middle East, oilreviewmiddleeast.com.. Der König-Salman-Energiepark (SPARK) zielt auf die Schaffung von 100.000 Arbeitsplätzen und eine jährliche Wirtschaftsdividende von 6 Milliarden USD bis 2035 ab, wobei 80 % der ersten Phase an Industrieinvestoren vergeben wurden, die Zusagen von über 2 Milliarden USD repräsentieren. Diese Megaprojekte erfordern spezialisierte Schwerlastgabelstapler mit einer Tragfähigkeit von über 10 Tonnen, was die CAGR des Segments von 9,63 % bis 2030 antreibt, da Standardgeräte für großangelegte Industrieoperationen unzureichend sind.

Die Verlagerung von Investitionsausgaben zum Mietmodell optimiert den Cashflow

Saudische Industrieunternehmen bevorzugen zunehmend Mietvereinbarungen gegenüber Gerätekäufen, um Kapital für Kernoperationen zu erhalten, wobei diese Präferenz durch den Anstieg der Industrieinvestitionen um 54 % auf 1,5 Billionen SAR im Jahr 2024 infolge der Abschaffung von Expatriate-Gebühren beschleunigt wird. Das Wachstum des Baugerätmarkts im Golfkooperationsrat von 73.280 Einheiten im Jahr 2023 auf prognostizierte 102.039 Einheiten bis 2029 bei einer CAGR von 5,67 % spiegelt die regionale Präferenz für flexiblen Gerätezugang gegenüber Eigentum wider. Saudi-Arabiens Infrastrukturinvestitionen in Höhe von 160 Milliarden USD im Jahr 2024 über 1.000 Projekte schaffen Nachfragespitzen, die Mietmodelle effizienter bedienen als dauerhafte Gerätekäufe, insbesondere für Unternehmen, die mehrere gleichzeitige Projekte verwalten. Das Programm für regionale Hauptsitze (RHQ), das multinationale Unternehmen verpflichtet, bis Januar 2024 saudische Niederlassungen zu gründen, schafft zusätzliche Mietnachfrage, da internationale Unternehmen große Kapitalverpflichtungen beim Aufbau einer lokalen Präsenz vermeiden. Die Miete von Materialumschlagsgeräten bietet operative Flexibilität, die mit projektbasierten Umsatzzyklen übereinstimmt, und ermöglicht es Unternehmen, die Gerätekapazität dynamisch zu skalieren, ohne Auswirkungen auf die Bilanz, die Schuldenvereinbarungen oder Investitionsquoten beeinflussen könnten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zyklizität der Investitionen aufgrund von Ölpreisschwankungen | -0.8% | National, konzentriert in den Industriezonen der Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern | -0.6% | National, akut in der Nord- und Südregion | Mittelfristig (2–4 Jahre) |

| Kostendruck durch Saudisierung | -0.4% | National, variierend nach Unternehmensgröße und Sektor | Mittelfristig (2–4 Jahre) |

| Verzögerungen in der Ersatzteillieferkette | -0.3% | Logistikkorridore im Westen und in der Mitte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zyklizität der Investitionen aufgrund von Ölpreisschwankungen beeinflusst Industrieausgaben

Die Volatilität der Ölpreise beeinflusst weiterhin die saudischen Industrieinvestitionszyklen trotz der Diversifizierungsbemühungen der Vision 2030, wobei die Erdöleinnahmen nach wie vor die öffentlichen Ausgabenmuster bestimmen, die sich auf die Nachfrage nach Gerätemieten auswirken. Akademische Forschung zeigt, dass die Unsicherheit der Ölpreise konsistent negative Auswirkungen auf die Renditen des saudischen Aktienmarkts hat, was auf eine breitere wirtschaftliche Sensibilität gegenüber Energiepreisschwankungen hinweist, die Entscheidungen über Investitionsgüter beeinflusst. Der Marktanteil der Ostprovinz von 33,90 % im Jahr 2024 spiegelt die konzentrierte petrochemische und Energieinfrastruktur wider, die anfällig für Rohstoffpreiszyklen bleibt, obwohl Megaprojektinvestitionen eine antizyklische Nachfragestabilität bieten. Prognosen für Investitionsausgaben im Ölsektor von 730 Milliarden USD bis 2030 schaffen erheblichen Gerätebedarf, aber vierteljährliche Schwankungen der Rohölpreise erzeugen Unsicherheiten beim Investitionszeitpunkt, die Mietunternehmen durch flexible Vertragsstrukturen bewältigen müssen. Der Fortschritt bei der wirtschaftlichen Diversifizierung des Königreichs reduziert die Ölabhängigkeit schrittweise, wobei Nicht-Öl-Sektoren zunehmende Anteile am BIP-Wachstum beitragen, die die Nachfragemuster im Gerätemietsegment im Laufe der Zeit stabilisieren.

Mangel an qualifizierten Bedienern hemmt das Marktwachstum

Die Aktualisierungen der Saudisierungspolitik im Jahr 2025 schaffen einen Mangel an qualifizierten Bedienern, der die Expansion des Gabelstapler-Mietmarkts einschränkt, da Unternehmen Schwierigkeiten haben, die obligatorischen Beschäftigungsquoten für saudische Staatsangehörige einzuhalten und gleichzeitig die betriebliche Effizienz aufrechtzuerhalten. PwC identifiziert den Mangel an qualifizierten Arbeitskräften als eine zentrale Herausforderung im Logistiksektor, wobei Initiativen zur Personalentwicklung Schwierigkeiten haben, mit dem raschen Tempo des Infrastrukturausbaus Schritt zu halten. Die erhöhte Strenge des Nitaqat-Klassifizierungssystems wirkt sich auf die Betriebskosten von Gerätemieterunternehmen aus, da höhere Beschäftigungsanforderungen für saudische Staatsangehörige die Arbeitskosten erhöhen, die durch Anpassungen der Mietpreise oder Margenreduzierungen aufgefangen werden müssen. Das Programm für regionale Hauptsitze (RHQ) bietet qualifizierten multinationalen Unternehmen Ausnahmen von Saudisierungsquoten, was Wettbewerbsvorteile für internationale Mietunternehmen schafft, die regulatorische Anforderungen effektiv navigieren können. Ausbildungsprogramme für saudische Frauen in hochtechnologischen Logistikrollen, wie sie im Hafen von NEOM umgesetzt werden, stellen langfristige Lösungen für den Bedienermangel dar, obwohl unmittelbare Marktbeschränkungen während des gesamten Prognosezeitraums bestehen bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tragfähigkeit: Schwerlastnachfrage beschleunigt das Industriewachstum

Das Segment von 3,6 bis 10 Tonnen hält im Jahr 2024 einen Marktanteil von 46,25 % und spiegelt breite industrielle Anwendungen in den Bereichen Lagerhaltung, Bau und Fertigung wider, die eine moderate Hubkapazität für Standardoperationen erfordern. Schwerlastgabelstapler über 10 Tonnen entwickeln sich mit einer CAGR von 9,63 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch Megaprojektanforderungen und Erweiterungen von Industriekomplexen, die spezialisierte Materialumschlagskapazitäten erfordern. Der König-Salman-Energiepark (SPARK) und ähnliche Industrieentwicklungen erfordern Schwerlastgeräte für die petrochemische Verarbeitung und großangelegte Fertigungsoperationen, was einen nachhaltigen Bedarf an Hochleistungseinheiten schafft. Leichtlasteinheiten unter 3,5 Tonnen bedienen Nischenanwendungen im Einzelhandel und in der kleinteiligen Logistik und halten eine stabile Nachfrage aufrecht, haben jedoch begrenztes Wachstumspotenzial, da sich der Markt hin zu größeren industriellen Anwendungen verlagert.

Die Markteinführung von Elektrogabelstaplern mit Natrium-Ionen-Batterien durch Komatsu im März 2024 stellt einen technologischen Fortschritt im Schwerlastsegment dar. Diese Gabelstapler bieten schnelles Laden und eine verlängerte Zykluslebensdauer, was die Betriebskosten für Industrienutzer senkt. Saudi-Arabiens Infrastrukturinvestitionen in Höhe von 160 Milliarden USD über 1.000 Projekte im Jahr 2024 schaffen einen konzentrierten Bedarf an schwerem Materialumschlagsgerät, den Standardgabelstapler nicht bewältigen können, was Mietunternehmen dazu veranlasst, ihr Hochleistungsflottenangebot zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mietdauer: Langfristige Verträge gewinnen strategische Präferenz

Mittelfristige Mieten (1 bis 12 Monate) erfassen im Jahr 2024 einen Marktanteil von 42,10 % und stimmen mit Bauprojektzeitplänen und saisonalen Nachfrageschwankungen überein, die die saudischen Industrieaktivitätsmuster charakterisieren. Langfristige Leasingverträge (3–5 Jahre) wachsen mit einer CAGR von 8,76 % bis 2030 am schnellsten und spiegeln die strategische Verlagerung der Unternehmen hin zu planbaren Betriebskosten und Gerätemodernisierungszyklen wider, die Mietvereinbarungen effektiver ermöglichen als Eigentum. Die 59 im Rahmen der Vision 2030 geplanten Logistikzentren schaffen mehrjährige Geräteanforderungen, die langfristige Mietverträge begünstigen und Erlösstabilität für Geräteanbieter bieten, während sie Kostenprediktabilität für Logistikbetreiber gewährleisten. Kurzfristige Spotmieten bleiben für Notfallersatz und Kapazitätserweiterungen in Spitzenzeiten relevant, obwohl ihr Marktanteil zurückgeht, da Unternehmen ihre Geräteplanungsprozesse optimieren.

Die Anforderung des Programms für regionale Hauptsitze (RHQ), dass multinationale Unternehmen saudische Niederlassungen gründen müssen, schafft Nachfrage nach flexiblen Mietvereinbarungen, die Unsicherheiten bei der Geschäftsentwicklung berücksichtigen und gleichzeitig operative Kapazitäten aufrechterhalten. Das im Oktober 2024 gegründete Gemeinschaftsunternehmen von CEVA Logistics und Almajdouie Logistics zeigt, wie strategische Partnerschaften langfristige Geräteverpflichtungen erfordern, um integrierte Logistikoperationen über mehrere Einrichtungen hinweg zu unterstützen. Die Verlagerung hin zu längeren Mietdauern spiegelt die Präferenz der Gerätenutzer für operative Flexibilität ohne Kapitalverpflichtung wider, insbesondere da der technologische Fortschritt die Geräteobsoleszenzzyklen beschleunigt.

Nach Antriebsquelle: Elektrische Dominanz spiegelt Nachhaltigkeitsvorgaben wider

Elektrogabelstapler halten im Jahr 2024 einen Marktanteil von 55,30 % und verzeichnen mit einer CAGR von 12,18 % bis 2030 das schnellste Wachstum, angetrieben durch Nachhaltigkeitsvorgaben und betriebliche Kostenvorteile in Lagerumgebungen. Verbrennungsmotoren (Diesel/Flüssiggas) bedienen Außenanwendungen und Schwerlastoperationen, bei denen elektrische Alternativen Leistungsgrenzen aufweisen, obwohl ihr Marktanteil mit dem Fortschritt der Batterietechnologie zurückgeht. Saudi-Arabiens Studie zur Umsetzung grüner Logistik identifiziert Umweltbewusstsein und technologische Bereitschaft als Schlüsselfaktoren für die Einführung elektrischer Geräte, obwohl finanzielle Überlegungen und Infrastrukturanforderungen Adoptionshürden schaffen. Hybridlösungen nehmen eine Übergangsmarktposition ein und bieten operative Flexibilität, während Unternehmen vollständige Elektroumstellungsstrategien evaluieren.

Die automatisierten Operationen des Hafens von NEOM und die Integration erneuerbarer Energien schaffen Nachfrage nach elektrischen Materialumschlagsgeräten, die mit den Nachhaltigkeitszielen des Projekts übereinstimmen. Der 240-Millionen-USD-Logistikpark von DP World und Mawani in Dschidda verfügt über eine 20-MW-Dachsolaranlage, was die Infrastrukturentwicklung demonstriert, die den Betrieb von Elektrogabelstaplern durch die Integration erneuerbarer Energien unterstützt. Die Entwicklung der Ladeinfrastruktur für Elektrofahrzeuge mit Photovoltaik im Königreich, wie in Fallstudien aus Hail City gezeigt, weist auf breitere Elektrifizierungstrends hin, die sich auf Materialumschlagsgeräte in Industrieanlagen erstrecken. Mietunternehmen investieren zunehmend in Elektroflotten, um die Nachhaltigkeitsanforderungen der Kunden zu erfüllen und gleichzeitig höhere Mietpreise für fortschrittliche Technologiegeräte zu erzielen.

Nach Fahrzeugklasse: Vielseitige Klasse IV führt die Marktanwendungen an

Klasse-IV-Gabelstapler halten im Jahr 2024 einen Marktanteil von 30,95 % und spiegeln ihre Vielseitigkeit in Innen- und Außenanwendungen wider, die diverse industrielle Anforderungen von der Lagerhaltung bis zu Baustellen bedienen. Klasse-I-Einheiten entwickeln sich mit einer CAGR von 10,07 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch Trends zur Lagerautomatisierung und die Einführung von Elektrofahrzeugen, die gegengewichtige Elektrogabelstapler für Innenoperationen begünstigen. Das Umsatzwachstum der globalen Flurförderzeugbranche um 8 % auf 58,2 Milliarden USD im Jahr 2024 zeigt eine starke Nachfrage nach Materialumschlagsgeräten, wobei Elektrofahrzeuge und Automatisierung den technologischen Fortschritt vorantreiben. Klasse-II- und Klasse-III-Einheiten bedienen spezialisierte Lageranwendungen mit Schmalganganforderungen und halten eine stabile Nachfrage in Hochdichtelagern aufrecht.

Die Integration von Technologien der künstlichen Intelligenz, Datenanalyse und Blockchain in das ASMO-Gemeinschaftsunternehmen von DHL Supply Chain und Aramco schafft Nachfrage nach intelligenten, vernetzten Gabelstaplern, die die digitale Logistiktransformation über mehrere Fahrzeugklassen hinweg unterstützen. Klasse-V-Einheiten bedienen Geländeanwendungen auf Baustellen und in Außenindustrieanlagen, wobei die Nachfrage mit den Entwicklungszeitplänen von Megaprojekten und Infrastrukturbauphasen verknüpft ist. Die Sonderwirtschaftszone für integrierte Logistik (SILZ) in Riad mit einer Fläche von 32 Millionen Quadratfuß erfordert diverse Gabelstaplerklassifizierungen, um vielfältige Logistikoperationen von der Luftfrachtabfertigung bis zum Distributionszentrummanagement zu bedienen. Mietunternehmen optimieren die Flottenzusammensetzung über Fahrzeugklassen hinweg, um diverse Kundenanwendungen zu bedienen und gleichzeitig die Gerätenutzungsraten zu maximieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: E-Commerce treibt die Transformation der Lagerhaltung voran

Lagerhaltungs- und Logistikanwendungen dominieren mit einem Marktanteil von 39,85 % im Jahr 2024, obwohl E-Commerce-Lagerteilsegmente bis 2030 mit einer CAGR von 13,48 % beschleunigen, da die digitale Handelsinfrastruktur in den saudischen Ballungszentren rasch skaliert. Die Nachfrage aus dem Bausektor bleibt erheblich, gestützt durch eine prognostizierte Bauleistung von 181,5 Milliarden USD bis 2028 und Megaprojektentwicklungen, die einen nachhaltigen Einsatz von Materialumschlagsgeräten erfordern. Anwendungen im Automobilsektor profitieren von einem Anstieg der Industrieinvestitionen, wobei das Wachstum der Industrieinvestitionen um 54 % auf 1,5 Billionen SAR im Jahr 2024 erweiterte Fertigungskapazitäten schafft, die Materialumschlagsunterstützung erfordern. Die Sektoren Lebensmittel und Getränke, Luft- und Raumfahrt sowie Verteidigung und andere Bereiche wie Einzelhandel und Pharmazie halten stabile Nachfragemuster aufrecht, die mit wirtschaftlichen Diversifizierungsinitiativen verknüpft sind.

Die Expansion des saudischen Logistikmarkts von 27,6 Milliarden USD im Jahr 2020 auf prognostizierte 38,8 Milliarden USD bis 2026 bei einer CAGR von 5,85 % zeigt sektorweites Wachstum, das die Nachfrage nach Gabelstapler-Mietleistungen in mehreren Endverbrauchsbranchen begünstigt. Arabian Machinery & Heavy Equipment Co. (AMHEC) bedient wichtige Kunden, darunter Saudi Aramco und SABIC, mit über 300 Leichtgeräteeinheiten und demonstriert etablierte Beziehungen zwischen Mietunternehmen und wichtigen industriellen Endnutzern. Die 59 geplanten Logistikzentren mit einer Gesamtfläche von über 1 Milliarde Quadratfuß schaffen diversifizierte Endverbrauchsnachfrage, die die Abhängigkeit der Mietunternehmen von einzelnen Branchenzyklen reduziert und gleichzeitig Wachstumschancen in mehreren Sektoren bietet.

Geografische Analyse

Die Ostprovinz, Heimat der Saudi Aramco- und SABIC-Cluster, sichert ein Drittel des Umsatzes im Jahr 2024 für den Gabelstapler-Mietmarkt in Saudi-Arabien. Unique Group eröffnete im Februar 2025 ein 2.000 m² großes Servicezentrum in Dammam, um die Reaktionszeiten für Offshore-Lieferanten zu verkürzen. Das Frachtdorf von SPARK treibt Hochleistungs-Dieselmieten und spezialisierte explosionsgeschützte Elektromodelle voran.

Die Westprovinz wird der am schnellsten wachsende Bereich sein. Der neue Logistikpark von DP World und der automatisierte Hafen von NEOM injizieren gemeinsam mehrjähriges Volumen mit einer Tendenz zu Elektrofahrzeugen, die durch standorteigene erneuerbare Energien betrieben werden. Das Unterhaltungsviertel Qiddiya fügt saisonale Spitzen hinzu, die idealerweise durch Miete statt Eigentum gedeckt werden.

Der zentrale Korridor Riads profitiert von der Sonderwirtschaftszone für integrierte Logistik, die Zölle auf importierte Teile erlässt und die Hauptstadt als E-Commerce-Gateway positioniert. Die nördlichen und südlichen Korridore haben heute einen bescheidenen Anteil, werden jedoch wachsen, wenn das nationale Schienennetz Verbindungen nach Jordanien, Jemen und Oman herstellt und den räumlichen Fußabdruck des Gabelstapler-Mietmarkts in Saudi-Arabien erweitert.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, mit aktiven internationalen OEM-gestützten Händlern und unabhängigen lokalen Mietunternehmen. Abdul Latif Jameel Machinery Trading Co., Ltd verfügt über eine der größten Markenflotten, zusammen mit wichtigen OEM-Distributoren wie Alkhorayef Group und Al-Jomaih Equipment. Kanoo Machinery, Zahid Group (EJAR), verankert regionale Distribution und Außendienst.

Die Flotte von Byrne Equipment Rental mit über 5.000 Einheiten und ein Marktanteil von 20 % in den Vereinigten Arabischen Emiraten demonstrieren die Skalenvorteile, die erforderlich sind, um wichtige Industriekunden zu bedienen, während der strategische Fokus des Unternehmens auf die Regionen Rotes Meer und NEOM geografische Spezialisierungsstrategien aufzeigt. Chancen in weißen Flecken entstehen in spezialisierten Anwendungen, einschließlich Pilotprojekten für Gabelstapler mit grünem Wasserstoff und der Integration automatisierter Lager, wo die Technologieeinführung Premium-Mietsegmente mit höheren Margen und längeren Vertragslaufzeiten schafft.

Die regulatorische Compliance durch die Saber-Zertifizierung der SASO begünstigt etablierte Anbieter mit dokumentierten Sicherheitsnachweisen. Lieferanten, die Lithium-Ionen- oder Wasserstoffbrennstoffzellen-Modelle sowie Predictive-Maintenance-Analysen hinzufügen, erzielen Preisaufschläge und mehrjährige Vertragsverlängerungen. Kein einzelner Marktteilnehmer kontrolliert mehr als 25 % der Ausgaben, was die Preisgestaltung rational, aber nicht restriktiv hält.

Marktführer der Gabelstapler-Mietbranche in Saudi-Arabien

Abdul Latif Jameel Machinery Trading Co., Ltd

Kanoo Machinery

Alkhorayef Group

Zahid Group (EJAR)

Al-Jomaih Equipment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: CEVA Logistics und Almajdouie Logistics schlossen die Gründung ihres Gemeinschaftsunternehmens in Saudi-Arabien ab, das den Namen CEVA Almajdouie Logistics trägt, rund 2.000 Mitarbeiter beschäftigt und eine Flotte von über 2.000 Betriebsmitteln betreibt. Die Partnerschaft positioniert das Unternehmen unter den Top-5-Logistikanbietern des Landes und nutzt das globale Netzwerk von CEVA und die lokale Infrastruktur von Almajdouie, um die wachsende Logistiknachfrage zu bedienen.

- Juni 2024: DP World und die Saudi-Hafenbehörde (Mawani) begannen mit dem Bau eines 240-Millionen-USD-Logistikparks am Islamischen Hafen Dschidda, der zum größten integrierten Logistikdrehkreuz in Saudi-Arabien werden soll. Die Anlage umfasst 415.000 Quadratmeter mit 185.000 Quadratmetern erstklassiger Lagerfläche und über 390.000 Palettenstellplätzen sowie einer 20-MW-Dachsolaranlage zur Erzeugung erneuerbarer Energie.

- Januar 2024: Unique Group erweiterte seine Aktivitäten in Saudi-Arabien mit einer neuen 2.000 Quadratmeter großen Einrichtung in Dammam, die Geräte zum Kauf und zur Miete anbietet, um den lokalen Marktbedarf zu decken. Die Expansion steht im Einklang mit der saudischen Vision 2030 und umfasst Partnerschaften mit wichtigen Akteuren wie Aramco und NEOM, was die wachsende Nachfrage nach spezialisierten Gerätedienstleistungen in der sich entwickelnden Industrielandschaft des Königreichs demonstriert.

Berichtsumfang des Gabelstapler-Mietmarkts in Saudi-Arabien

| Weniger als 3,5 T |

| 3,6 bis 10 T |

| Mehr als 10 T |

| Kurzzeit-/Spotmiete (weniger als 1 Monat) |

| Mittelfristige Miete (1 bis 12 Monate) |

| Langfristiger Leasing (3 bis 5 Jahre) |

| Elektro |

| Verbrennungsmotor (Diesel/Flüssiggas) |

| Hybrid |

| Klasse I |

| Klasse II |

| Klasse III |

| Klasse IV |

| Klasse V |

| Lagerhaltung und Logistik |

| Bau |

| Automobil |

| Lebensmittel und Getränke |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige (Einzelhandel, Pharmazie usw.) |

| Zentralregion (Riad) |

| Ostprovinz (Dammam, Jubail) |

| Westprovinz (Dschidda, Mekka) |

| Nordregion |

| Südregion |

| Nach Tragfähigkeit | Weniger als 3,5 T |

| 3,6 bis 10 T | |

| Mehr als 10 T | |

| Nach Mietdauer | Kurzzeit-/Spotmiete (weniger als 1 Monat) |

| Mittelfristige Miete (1 bis 12 Monate) | |

| Langfristiger Leasing (3 bis 5 Jahre) | |

| Nach Antriebsquelle | Elektro |

| Verbrennungsmotor (Diesel/Flüssiggas) | |

| Hybrid | |

| Nach Fahrzeugklasse | Klasse I |

| Klasse II | |

| Klasse III | |

| Klasse IV | |

| Klasse V | |

| Nach Endverbrauchsbranche | Lagerhaltung und Logistik |

| Bau | |

| Automobil | |

| Lebensmittel und Getränke | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Sonstige (Einzelhandel, Pharmazie usw.) | |

| Nach Region | Zentralregion (Riad) |

| Ostprovinz (Dammam, Jubail) | |

| Westprovinz (Dschidda, Mekka) | |

| Nordregion | |

| Südregion |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gabelstapler-Mietmarkt in Saudi-Arabien heute?

Die Marktgröße des Gabelstapler-Mietmarkts in Saudi-Arabien betrug im Jahr 2025 131,25 Millionen USD und wird bis 2030 voraussichtlich 178,23 Millionen USD erreichen.

Welches Gabelstapler-Segment wächst am schnellsten?

Mieten von Einheiten über 10 Tonnen werden voraussichtlich den schnellsten Anstieg mit einer CAGR von 9,63 % verzeichnen, dank der Nachfrage aus Megaprojekten.

Warum gewinnen Batteriegabelstapler in saudischen Lagern an Bedeutung?

Null-Emissions-Vorgaben, niedrigere Betriebskosten und neue solarbetriebene Ladestationen treiben Elektromodelle auf eine CAGR von 12,18 % bis 2030.

Welche Mietdauer ist am häufigsten?

Mittelfristige Verträge von 1–12 Monaten hielten im Jahr 2024 einen Anteil von 42,10 %, doch langfristige Leasingverträge wachsen schneller, da Logistikzentren mehrjährige Vereinbarungen abschließen.

Welche Region bietet das höchste Wachstumspotenzial?

Die Westprovinz, Heimat von NEOM und dem Roten-Meer-Projekt, wird mit einer CAGR von 11,36 % das schnellste regionale Wachstum bis 2030 verzeichnen.

Wer sind die führenden Lieferanten?

Toyota Material Handling, KION Group, Hyster-Yale, Kanoo Machinery, Zahid Tractor und Al-Jomaih Equipment führen die Liste an, wobei kein einzelnes Unternehmen mehr als ein Viertel des Umsatzes auf sich vereint.

Seite zuletzt aktualisiert am: