Größe und Marktanteil des saudi-arabischen Gebrauchtwagenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

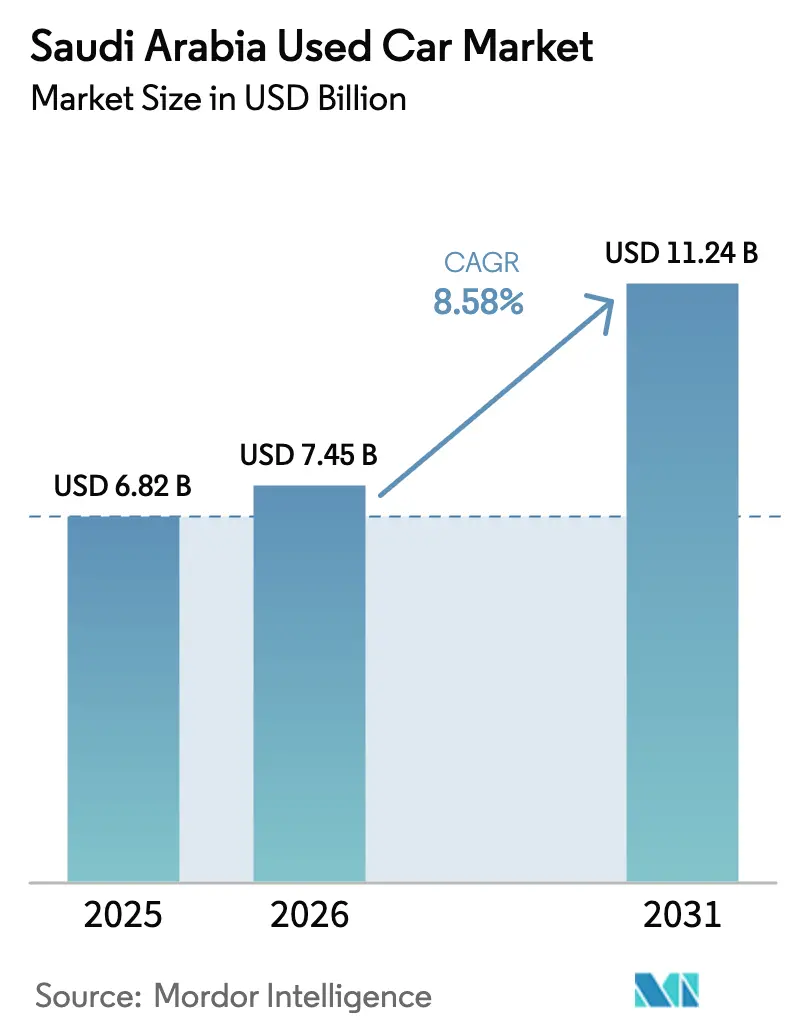

| Marktgröße im Basisjahr (2025) | 6.82 Milliarden US-Dollar |

| Marktgröße (2026) | 7.45 Milliarden US-Dollar |

| Marktgröße (2031) | 11.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Gebrauchtwagenmarkts von Mordor Intelligence

Die Größe des saudi-arabischen Gebrauchtwagenmarkts soll von 6,82 Milliarden USD im Jahr 2025 auf 7,45 Milliarden USD im Jahr 2026 wachsen und bis 2031 voraussichtlich 11,24 Milliarden USD erreichen, was einer CAGR von 8,58 % über den Prognosezeitraum (2026–2031) entspricht. Robustes Bevölkerungswachstum, strengere Importvorschriften und eine obligatorische Vollkaskoversicherung drängen viele Haushalte zu zertifizierten Gebrauchtfahrzeugen, die Garantien mit Inspektionsberichten bündeln. Online-Plattformen verkürzen die Zyklen von der Inserierung bis zum Verkauf und erhöhen die Preistransparenz, während Fahrdienstleister und Pendler, die die U-Bahn nutzen, eine stetige Nachfrage nach alltäglichen Limousinen und kompakten SUVs aufrechterhalten. Größere Familien wechseln zu Geländewagen, die eine dritte Sitzreihe und hitzebeständige Kühlsysteme bieten, und diese Präferenz erhöht die Wiederverkaufsaufschläge für Modelle mit vollständiger Servicehistorie. Die Kraftstoffwirtschaftlichkeit begünstigt nach wie vor Benzinmotoren; die schrittweise Einführung von Ladestationen und Technikerschulungen beginnt jedoch, einen kleinen, aber wachsenden Wiederverkaufsmarkt für batterieelektrische Fahrzeuge zu unterstützen. Die Wettbewerbsintensität bleibt hoch, da Straßenhändler wenig Kapital benötigen, aber Skaleneffekte kommen organisierten Anbietern zugute, die Finanzierung, Garantie und Logistik in einen einzigen Transaktionsablauf integrieren.

Wichtigste Erkenntnisse des Berichts

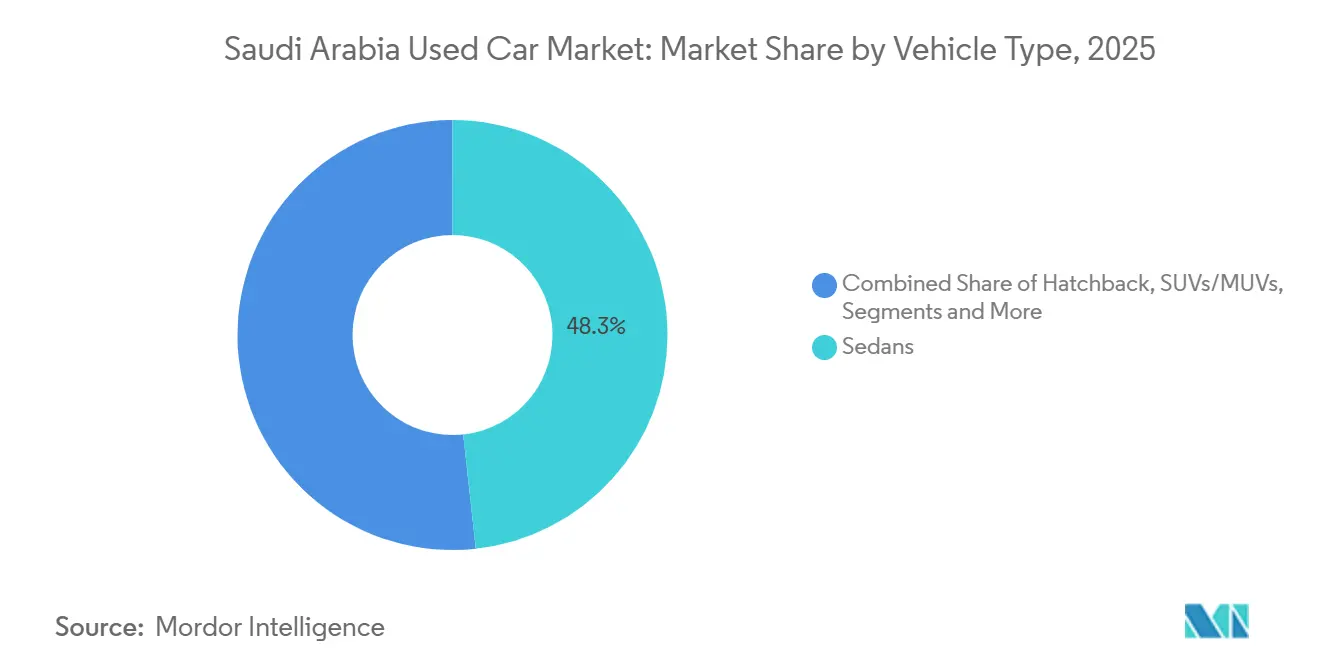

- Nach Fahrzeugtyp führten Limousinen den Marktanteil des saudi-arabischen Gebrauchtwagenmarkts im Jahr 2025 mit 48,28 % an, während Geländewagen bis 2031 voraussichtlich mit einer CAGR von 10,16 % wachsen werden.

- Nach Kraftstofftyp entfielen Benzinantriebe im Jahr 2025 auf 90,16 % des Marktanteils des saudi-arabischen Gebrauchtwagenmarkts, und batterieelektrische Fahrzeuge werden voraussichtlich das schnellste Wachstum mit einer CAGR von 16,24 % bis 2031 verzeichnen.

- Nach Fahrzeugalter erfasste das Drei-bis-Fünf-Jahres-Segment im Jahr 2025 39,42 % des Marktanteils des saudi-arabischen Gebrauchtwagenmarkts, während der Bestand unter drei Jahren mit einer CAGR von 11,91 % über denselben Zeitraum wächst.

- Nach Kilometerstand hielten Fahrzeuge mit 40.000–80.000 Kilometern im Jahr 2025 einen Marktanteil von 35,32 % am saudi-arabischen Gebrauchtwagenmarkt, und die Gruppe mit weniger als 40.000 Kilometern wird voraussichtlich bis 2031 mit einer CAGR von 9,63 % wachsen.

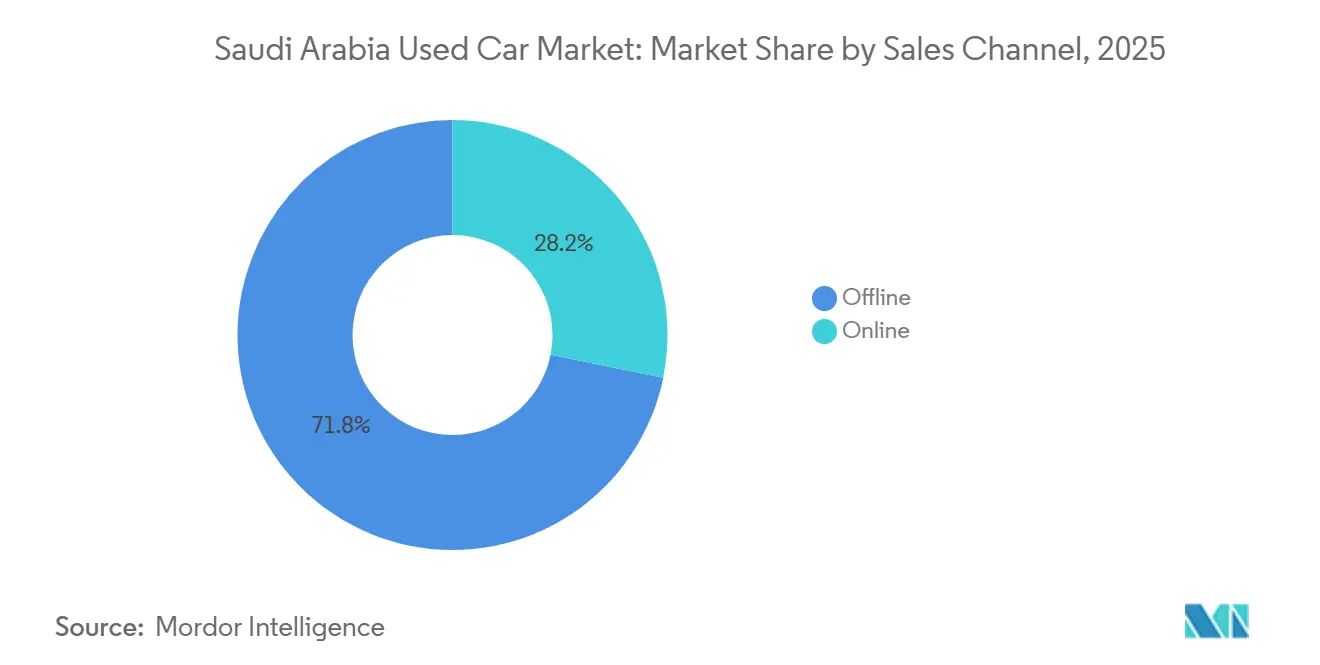

- Nach Vertriebskanal entfielen auf Offline-Händler im Jahr 2025 71,82 % des Marktanteils des saudi-arabischen Gebrauchtwagenmarkts, während Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 13,61 % wachsen werden.

- Nach Anbietertyp entfielen auf nicht-organisierte Anbieter im Jahr 2025 59,31 % des Marktanteils des saudi-arabischen Gebrauchtwagenmarkts, während organisierte Anbieter bis 2031 voraussichtlich mit einer CAGR von 14,2 % wachsen werden.

- Nach Region führte die Westregion mit 34,43 % des Marktanteils des saudi-arabischen Gebrauchtwagenmarkts im Jahr 2025, während die Zentralregion voraussichtlich das schnellste Wachstum mit einer CAGR von 9,46 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Gebrauchtwagenmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitliche Auswirkung |

|---|---|---|---|

| Digitale Akzeptanz fördert Online-Verkäufe | +2.4% | National, angeführt von Riad und Dschidda, Ausweitung auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach zertifizierten Gebrauchtfahrzeugen durch Vertrauensprogramme | +2.1% | National, am stärksten in städtischen Zentren (Riad, Dschidda, Dammam) | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungskosten treiben Gebrauchtwagenkäufe an | +1.8% | National, mit Schwerpunkt in der Zentral- und Westregion | Mittelfristig (2–4 Jahre) |

| Ausbau der Riad-Metro fördert Fahrzeugnachfrage | +1.3% | Zentralregion, mit Ausstrahlungseffekten auf die Ostprovinz | Kurzfristig (≤ 2 Jahre) |

| Abwrackprämien fügen dem Wiederverkaufspool Limousinen hinzu | +0.6% | Zentral- und Westregion, konzentriert in Riad, Dschidda und Mekka | Langfristig (≥ 4 Jahre) |

| Rückkehr von Expatriates erzeugt saisonale Angebotsspitzen | +0.5% | National, mit Spitzen in der Ostregion (Ölsektor) und der Westregion (Handelszentren) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Plattformen reduzieren Transaktionsreibung und steigern den Online-Anteil

Aufbereitungszentren, die jährlich Tausende von Fahrzeugen verarbeiten, erreichen nun die Geschwindigkeit des E-Commerce im Ausstellungsraum. Mit Rückgabefenstern und KI-gesteuerten Preisgestaltungsmaschinen revolutionieren diese Zentren die Fahrzeugverkaufslandschaft. Taggleiche Inspektionstermine, In-App-Finanzierung und sofortige Versicherungsangebote haben den typischen Verhandlungszyklus erheblich verkürzt. Der Online-Anteil am Fahrzeugverkauf verzeichnet ein stetiges Wachstum, angetrieben durch die Einführung der elektronischen Rechnungsstellung und der Mehrwertsteuerkonformität. Darüber hinaus ziehen transparente Zustandsberichte und standardisierte Garantien erfolgreich preissensible Käufer an, die von informellen Straßenmärkten weg und hin zu formaleren Handelskanälen wechseln.

Zertifizierte Gebrauchtfahrzeugprogramme stärken das Vertrauen nach Ablauf der Garantie

Erstausrüsterhersteller führen Mehrpunkt-Inspektionsprogramme ein, die Pannenhilfe mit Garantien unterschiedlicher Laufzeiten kombinieren. Volkswagens umfassende Checkliste und Audis Approved-Plus-Inspektionen haben neue Einzelhandelsmaßstäbe gesetzt [1]"Details zum zertifizierten Gebrauchtfahrzeugprogramm," Volkswagen Middle East, volkswagen-me.com. Nissans Intelligent Choice bietet Deckung für einen bestimmten Zeitraum, während Toyotas Hybrid Extra Care sich auf Batteriebedenken bei seinen elektrifizierten Modellen konzentriert. Land Rover, mit dem Ziel, Premium-SUV-Käufer anzuziehen, bietet übertragbare Garantien mit verlängerten Laufzeiten an. Digitale Marktplätze übernehmen diese hohen Standards und erkennen die wachsende Käufererwartung nach werkseitiger Absicherung auch bei Gebrauchtfahrzeugkäufen an.

Steigende Versicherungsprämien veranlassen Käufer zum Wechsel zu Gebrauchtfahrzeugen

Die Einnahmen aus der Kfz-Versicherung verzeichneten ein erhebliches Wachstum, angetrieben durch gestiegene Preise in allen Segmenten, nachdem die Schadensquoten akzeptable Niveaus überschritten hatten [2]"Bericht zur Finanzstabilität des Versicherungssektors 2025," Saudi-Arabische Zentralbank, sama.gov.sa. Die Einführung obligatorischer Vollkaskopolicen erhöhte die jährlichen Prämien für Neuwagenkäufer weiter. Haushalte mit mittlerem Einkommen, die durch Selbstbehaltsgrenzen eingeschränkt sind, konzentrieren sich nun auf Limousinen und SUVs in einem erschwinglicheren Preisbereich, wo die Prämien vergleichsweise niedriger sind. Zertifizierte Gebrauchtfahrzeuggarantien helfen, Wartungsbedenken zu mindern, was diese Fahrzeuge für Erstkäufer und Fahrdienstleister attraktiv macht. Diese Verschiebung im Kaufverhalten spiegelt sich in der wachsenden Anzahl von Bankanträgen für Gebrauchtwagenkredite an der maximalen Beleihungsgrenze wider.

Ausbau der Riad-Metro fördert die Pendlernachfrage in der Zentralregion

Phase I der Riad-Metro wurde eröffnet und umfasst zahlreiche Stationen über eine beträchtliche Strecke, die für eine große Anzahl von Tagespassagieren ausgelegt ist. Trotz anhaltender Bevölkerungszuflüsse in die Hauptstadt im Rahmen von Vision 2030 befinden sich ein bemerkenswerter Prozentsatz der Einwohner außerhalb einer bequemen Gehweite zu diesen Stationen. Diese Lücke hat die Nachfrage nach erschwinglichen Limousinen und kompakten SUVs gestärkt, die zunehmend als unverzichtbar für den Erst- und Letztstreckenverkehr angesehen werden. Der Lagerumschlag für Händler in Riad hat sich verbessert und unterstreicht eine schnelle Absorption des zertifizierten Bestands. Darüber hinaus haben auf Fahrdienstleister zugeschnittene Finanzierungspakete den Absatz im erschwinglichen Preissegment weiter angekurbelt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die Markt-CAGR in Prozentpunkten | Geografische Relevanz | Zeitliche Auswirkung |

|---|---|---|---|

| Restriktive Beleihungsquoten schränken Gebrauchtwagenkredite ein | -1.2% | National, besonders ausgeprägt für Haushalte mit einem Monatseinkommen unter 15.000 SAR | Mittelfristig (2–4 Jahre) |

| Hartes Klima beschleunigt Fahrzeugwertminderung | -0.7% | National, am stärksten in der Zentralregion (Riad) und den Binnenprovinzen | Langfristig (≥ 4 Jahre) |

| Importvorschriften reduzieren das Angebot an Graumarkt-Fahrzeugen | -0.9% | National, stärkste Auswirkung auf Luxus- und Sportwagensegmente in der Ost- und Westregion | Langfristig (≥ 4 Jahre) |

| Mangel an Elektrofahrzeugtechnikern schwächt das Wiederverkaufsvertrauen | -0.4% | National, konzentriert in städtischen Zentren mit Elektrofahrzeugakzeptanz (Riad, Dschidda, Dammam) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Restriktive Beleihungsquoten hemmen Käufe im mittleren Segment

Die Saudi-Arabische Zentralbank begrenzt die Laufzeiten von Autokrediten auf fünf Jahre und deckelt Gehaltsabzüge auf ein Drittel des Bruttoeinkommens, was den Kreditspielraum für Familien mit einem Monatseinkommen unter 15.000 SAR einschränkt. Banken finanzieren in der Regel einen geringeren Prozentsatz des Preises eines Gebrauchtwagens im Vergleich zu Neuwagen, während die Zinssätze relativ hoch bleiben. In Kombination mit höheren Vollkaskoversicherungskosten schrecken diese monatlichen Ausgaben potenzielle Käufer entweder ab oder veranlassen sie, sich für ältere, risikoreichere Modelle zu entscheiden. Infolgedessen macht die Autofinanzierung einen kleinen Teil der Nicht-Hypotheken-Kreditportfolios aus, wobei die Kreditgeber aufgrund von Bedenken hinsichtlich Schwankungen der Restwerte vorsichtig bleiben.

Verschärfte Importvorschriften schränken das Graumarktangebot an Luxus- und Sportwagen ein

Aktuelle Vorschriften verbieten die Einfuhr älterer Fahrzeuge und untersagen Linkslenkerumbauten sowie Fahrzeuge mit Totalschadentiteln. Nicht konforme Fahrzeuge sind erheblichen Strafen auf der Grundlage ihres geschätzten Wertes ausgesetzt. Diese Maßnahmen haben effektiv einen Kanal geschlossen, der zuvor vergünstigte deutsche Limousinen und japanische Sportwagen aus den Vereinigten Arabischen Emiraten lieferte. Infolgedessen wenden sich wohlhabende Käufer nun autorisierten Händlerprogrammen zu, die mit Premiumpreisen verbunden sind. Unterdessen verlagern Plattformen ihren Fokus auf mittelklassige SUVs und Limousinen, trotz der engeren Gewinnmargen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: SUV-Dynamik steigert das Volumen außerhalb des traditionellen Limousinenkerns

Limousinen machten 48,28 % der Verkäufe im saudi-arabischen Gebrauchtwagenmarkt im Jahr 2025 aus, was die tiefe installierte Basis mittelgroßer japanischer und koreanischer Modelle widerspiegelt, die in das Drei-bis-Fünf-Jahres-Wiederverkaufssegment übergehen. Geländewagen und Mehrzweckfahrzeuge expandieren bis 2031 mit einer CAGR von 10,16 %, da Familien Kabinenraum, eine dritte Sitzreihe und für Wüstenhitze ausgelegte Kühlsysteme suchen. Im Golf-Kooperationsrat werden SUVs mit speziellen Kühlpaketen höher bewertet als ähnlich alte Limousinen mit vergleichbarem Kilometerstand. Mit der Einführung starker neuer SUV-Modelle, darunter mehrere aus Toyotas kommendem Lineup, wird der zertifizierte Bestand voraussichtlich zunehmen. Händler stellen fest, dass SUVs schneller verkauft werden als der Gesamtmarktdurchschnitt.

Dieser Trend steht im Einklang mit steigendem Wohlstand, dem Wachstum von Vorstadtsiedlungen und periodischen Überschwemmungen in Küstenstädten, was Fahrzeuge mit höherer Bodenfreiheit begünstigt. Obwohl Herausforderungen bei der Kraftstoffeffizienz bestehen, werden diese durch niedrige inländische Benzinpreise und die Verfügbarkeit verbesserter Hybridoptionen gemildert. Luxussportwagen verlieren Marktanteile aufgrund von Beschränkungen bei der Einfuhr von Unfallfahrzeugen und Linkslenkerumbauten. Schräghecklimousinen, die hauptsächlich von Expatriates wegen der städtischen Parkbequemlichkeit bevorzugt werden, bleiben eine Nischenwahl. Da sich der Fahrzeugmix zunehmend in Richtung hochdachiger Profile verschiebt, werden SUVs voraussichtlich den saudi-arabischen Gebrauchtwagenmarkt in den kommenden Jahren dominieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kraftstofftyp: Benzin dominiert, während frühe Elektrofahrzeugsignale stärker werden

Benzinmotoren machten 90,16 % des Marktanteils des saudi-arabischen Gebrauchtwagenmarkts im Jahr 2025 aus, was jahrzehntelange Abhängigkeit von Verbrennungstechnologie und einem Tankstellennetz unterstreicht, das selbst kleine Städte abdeckt. Batterieelektrische Wiederverkaufsvolumina sind derzeit gering, werden aber bis 2031 voraussichtlich mit einer CAGR von 16,24 % wachsen, da Ladepunkte zunehmen und die Technikerschulung ausgebaut wird. Da Diesel-Pkw auslaufen, haben sich Hybride als praktikable Alternative etabliert, unterstützt durch Garantieprogramme, die wichtige Batteriekomponenten schützen.

Dennoch bleiben Herausforderungen bestehen: Öffentliche Ladestationen sind begrenzt und hauptsächlich in Großstädten wie Riad, Dschidda und Dammam konzentriert, was Preisunterschiede bei gebrauchten Elektrofahrzeugen in kleineren Städten schafft. Die Technische und Berufsbildungskorporation verfügt derzeit über eine begrenzte Anzahl zertifizierter Elektrofahrzeugmechaniker. Dennoch zielt ihr neues Diplomstudiengang in Partnerschaft mit Lucid und KAUST darauf ab, diesen Mangel zu beheben. Darüber hinaus wird die inländische Produktion unter der Marke CEER voraussichtlich ihre Servicenetzwerke erweitern und die Übertragbarkeit von Batteriegarantien verbessern. Diese Entwicklungen werden voraussichtlich die Restwerte steigern und das langfristige Vertrauen in den saudi-arabischen Gebrauchtwagenmarkt fördern.

Nach Fahrzeugalter: Das Drei-bis-Fünf-Jahres-Segment bietet die optimale Balance zwischen Preis und Garantie

Fahrzeuge im Alter von drei bis fünf Jahren erfassten 39,42 % des Marktanteils des saudi-arabischen Gebrauchtwagenmarkts im Jahr 2025 und boten Rabatte von 35 %–45 % gegenüber den Neuwagenpreisen, während sie häufig noch Teile der Werksgarantie behielten. Der Bestand unter drei Jahren wächst am schnellsten mit einer CAGR von 11,91 % bis 2031, angetrieben durch Leasingrückläufer und OEM-Rückkäufe, die zertifizierte Kanäle speisen. Segmente über fünf Jahre ziehen budgetsensible Haushalte und Fahrdienstleister an, die bereit sind, ein höheres Wartungsrisiko zu übernehmen. Extreme Umgebungshitze beschleunigt die Wertminderung und macht dokumentierte Kühlsystemwartung zu einem entscheidenden Differenzierungsmerkmal.

Regulatorische Kreditlaufzeiten stimmen nahtlos mit der wirtschaftlichen Lebensdauer von Fahrzeugen überein, sodass Banken innerhalb sicherer Wertwiederherstellungsgrenzen bleiben können. Fahrzeuge im Golf-Kooperationsrat, ausgestattet mit verbesserten Kühlereinheiten und hitzebeständigen Dichtungen, haben einen Wettbewerbsvorteil gegenüber ihren Parallelimport-Pendants. Diese Dynamiken positionieren mittelaltrige Fahrzeuge als die grundlegenden Volumentreiber des saudi-arabischen Gebrauchtwagenmarkts, ein Trend, der bis zum Ende des Jahrzehnts anhalten dürfte.

Nach Kilometerstand: Städtische Fahrmuster konzentrieren sich auf 40.000–80.000 Kilometer

Kilometerstände zwischen 40.000 und 80.000 Kilometern deckten 35,32 % des Marktanteils des saudi-arabischen Gebrauchtwagenmarkts im Jahr 2025 ab, was mit drei bis fünf Jahren städtischem Pendeln bei etwa 13.000 Kilometern pro Jahr korreliert. Die Gruppe mit weniger als 40.000 Kilometern wird voraussichtlich bis 2031 mit einer CAGR von 9,63 % wachsen. Das Angebot an Fahrzeugen mit niedrigem Kilometerstand nimmt zu, da Unternehmensflotten Fahrzeuge früher rotieren, während das Segment mit 80.000–120.000 Kilometern als Ersatz für Taxis und Käufer im ländlichen Raum dient.

Die Kilometerstandsverifizierung bleibt eine Herausforderung, da das Königreich keine zentralisierte Datenbank mit historischen Aufzeichnungen besitzt. Kilometerbetrug hält bei informellen Händlern trotz SASO-Vorschriften an. Digitale Anbieter begegnen dem mit verschlüsselten Service-Record-Uploads und elektronischen Tachometerprüfungen, einer Transparenzebene, die ihren Preisaufschlag rechtfertigt. Der saudi-arabische Gebrauchtwagenmarkt verzeichnet daher eine wachsende Verbraucherpräferenz für vollständig nachverfolgbare Kilometerstände, was nicht verifizierte Hochkilometerfahrzeuge zu steileren Rabatten drängt.

Nach Vertriebskanal: Online-Plattformen nagen an den traditionellen Offline-Hochburgen

Offline-Händler behielten 71,82 % des Marktanteils des saudi-arabischen Gebrauchtwagenmarkts im Jahr 2025, verlieren jedoch Boden an E-Commerce-Seiten, die Inspektion, Finanzierung und Logistik integrieren. Gleichzeitig wird die Online-Plattform bis 2031 voraussichtlich mit einer CAGR von 13,61 % wachsen. Die Inserierungs-bis-Verkaufs-Zeiten auf führenden Plattformen sanken von 45 Tagen Anfang 2024 auf 30 Tage Mitte 2025, da KI-gesteuerte Bewertungen den Spielraum für Preisverhandlungen einengten. Reverse-Logistik-Hubs bereiten Fahrzeuge nun nach einem einzigen Branchenstandard auf und adressieren Käuferbedenken hinsichtlich der mechanischen Integrität.

Physische Ausstellungsräume dominieren nach wie vor Transaktionen über 100.000 SAR, wo Probefahrten und Drittparteiprüfungen nicht verhandelbar sind. Dennoch erhöhen die obligatorische elektronische Rechnungsstellung und die Mehrwertsteuerkonformität im Rahmen von Vision 2030 die Backoffice-Kosten für nicht lizenzierte Straßenhändler und verlagern den Schwung hin zu technologiegestützten Modellen. Diese Trends deuten auf stetige Online-Anteilsgewinne hin, die den digitalen Kanal bis 2031 möglicherweise auf über ein Drittel des saudi-arabischen Gebrauchtwagenmarkts heben könnten.

Nach Anbietertyp: Organisierte Anbieter gewinnen Vertrauen durch Garantie und Compliance

Nicht-organisierte Anbieter kontrollierten 59,31 % des Marktanteils des saudi-arabischen Gebrauchtwagenmarkts im Jahr 2025, was auf niedrige Kapitalzugangsbarrieren und ein bargeldbasiertes Verhandlungssystem zurückzuführen ist. Organisierte Unternehmen – OEM-zertifizierte Linien und risikokapitalgestützte Marktplätze – wachsen bis 2031 mit einer CAGR von 14,2 %, angetrieben durch Bankpartnerschaften, die standardisierte Bewertungsformulare und verifizierte Servicehistorien bevorzugen.

Importbeschränkungen haben Graumarktzuflüsse reduziert und lenken Verbraucher weiter zu autorisierten Händlern. Verlängerte Garantien, transparente Preisgestaltung und Rückkaufgarantien verankern das Käufervertrauen, während informelle Verkäufer Margendruck spüren, da sie selten Rückgabefenster oder Mehrwertsteuerrechnungen anbieten. Da die Durchsetzung von Vision 2030 verschärft wird, ist die organisierte Gruppe auf dem Weg, vor dem nächsten Jahrzehnt einen Anteil von über 50 % am saudi-arabischen Gebrauchtwagenmarkt zu überschreiten.

Geografische Analyse

Die Westregion, Heimat von Dschidda, Mekka und Medina, machte 34,43 % der Transaktionen im saudi-arabischen Gebrauchtwagenmarkt im Jahr 2025 aus. Saisonale Pilgerbewegungen veranlassten Flottenoperatoren, Limousinen und Transporter alle 3 bis 5 Jahre zu erneuern, was einen stetigen Fluss gut gewarteter Fahrzeuge in lokale Händlerbetriebe speiste. Mazda betreibt acht Ausstellungsräume in Dschidda und demonstriert damit ein dichtes Händlernetz, das einen selbstbewussten Wiederverkaufsmarkt unterstützt. Gewerbliche Transportbetreiber, die fast 20.000 Busse verwalten, leiten auch Unterstützungsfahrzeuge in den Gebrauchtwagenmarkt, was ein stetiges Angebot an Hochkilometerfahrzeugen für budgetbewusste Käufer sicherstellt.

Die Zentralregion, verankert durch Riad, expandiert bis 2031 mit einer CAGR von 9,46 %, dem schnellsten im gesamten Königreich. Vision-2030-Megaprojekte und die neu eröffnete Metro ziehen Migranten an, die für den Erst- und Letztstreckenverkehr noch auf Privatfahrzeuge angewiesen sind, da mehr als ein Drittel der Einwohner außerhalb bequemer Stationsreichweite lebt. Abdul Latif Jameel Finance-Programme für Fahrdienstleister stärken die Nachfrage nach zuverlässigen kompakten Limousinen unter 50.000 SAR weiter. Der Lagerumschlag liegt nun bei 45 Tagen, fünf Tage schneller als der nationale Durchschnitt, was die Premiumpreisgestaltung für beliebte Modelle unterstützt.

Der Ostkorridor, angeführt von Dammam und Khobar, profitiert von Gehältern im Ölsektor, weist jedoch einen kleineren Wiederverkaufsanteil auf, da Unternehmensflottenrichtlinien die Haltedauern verlängern. Südliche und nördliche Provinzen wie Asir oder Tabuk sind aufstrebende Aufholmärkte, in denen Infrastrukturausgaben das verfügbare Einkommen erhöhen, obwohl die Händlerdichte gering bleibt. Importbeschränkungen haben die Ostregion besonders betroffen, die einst das Einfallstor für Graumarkt-Luxusfahrzeuge aus den Vereinigten Arabischen Emiraten war, was wohlhabende Verbraucher dazu veranlasst, zertifizierte Programme zu wählen und die Volatilität im Hochpreissegment zu mindern. Digitale Inserate komprimieren regionale Preisunterschiede, doch Transportkosten halten die meisten Transaktionen unter 30.000 SAR lokal, was provinzielle Mikromärkte innerhalb des breiteren saudi-arabischen Gebrauchtwagenmarkts erhält.

Wettbewerbslandschaft

Der saudi-arabische Gebrauchtwagenmarkt erlebt eine vielfältige Palette von Akteuren. Während nicht-organisierte Straßenhändler und Privatverkäufer dominieren, gewinnen zertifizierte Programme von Abdul Latif Jameel Motors, Al-Futtaim Automotive und Al-Tayer Motors schnell an Boden, angetrieben durch standardisierte Garantien und werksähnliche Aufbereitungen. Digitale Plattformen wie Syarah und Kayishha transformieren den Markt, indem sie Bewertung, Finanzierung und Logistik in ein nahtloses mobiles Erlebnis integrieren und technikaffine Käufer von traditionellen Händlern weglocken. Diese organisierten Einheiten steigern stetig ihren Marktanteil.

Skaleneffekte kommen Unternehmen zugute, die physische Infrastruktur mit datengesteuerten Strategien kombinieren. Syarah betreibt ein Aufbereitungszentrum, das das Kundenvertrauen durch Rückgaberichtlinien stärkt und die Vertrauenslücke zwischen Neu- und Gebrauchtwagenkäufen verringert [3]"Unternehmenspressemitteilung: Series-C-Finanzierung," Syarah, syarah.com. Unterstützt durch den Public Investment Fund baut Kayishha sein Netzwerk von Ankaufzentren aus, um Verkäufer anzusprechen, die schnelle Transaktionen und sofortige Barzahlung suchen. Unterdessen nutzt Dubizzle KI-gesteuerte Algorithmen zur Optimierung von Inspektionen, was die Effizienz verbessert und die Betriebskosten senkt.

Der Wiederverkaufsmarkt für Elektrofahrzeuge bleibt unterentwickelt – eine begrenzte Anzahl von Elektrofahrzeug-zertifizierten Technikern im ganzen Land beeinträchtigt das Vertrauen in den Aftermarket. Unternehmen, die die Batteriegesundheit sicherstellen und übertragbare Garantien anbieten können, sind gut positioniert, um einen frühen Vorteil zu erlangen. Darüber hinaus erhöhen politische Änderungen, die elektronische Rechnungsstellung und Mehrwertsteuereinreichungen erfordern, die Compliance-Kosten für informelle Händler und treiben die Marktkonsolidierung voran. Dies wird wahrscheinlich zu einer Zwei-Tier-Struktur führen, bei der landesweite Plattformen das hochvolumige zertifizierte Inventar dominieren und regionale Spezialisten sich auf preissensible Segmente innerhalb des breiteren saudi-arabischen Gebrauchtwagenmarkts konzentrieren.

Marktführer des saudi-arabischen Gebrauchtwagenmarkts

Al-Futtaim Automotive (AutoTrust)

Al-Tayer Motors

Al-Nabooda Automobiles

Arabian Auto Agency

YallaMotor

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Cartea führte einen kostenlosen Fahrzeugverkaufsservice für Nutzer im Golf-Kooperationsrat ein und bietet eine sichere und benutzerfreundliche Plattform für Online-Fahrzeuginserate und Käuferkontakte.

- September 2024: Syarah, ein saudi-arabisches Unternehmen, sicherte sich 60 Millionen USD in einer Series-C-Finanzierungsrunde mit dem Ziel, seinen Marktplatz für Neu- und Gebrauchtwagen zu erweitern.

- Mai 2024: Dubizzle Motors übernahm Drive Arabia, um KI-gesteuerte Bewertungstools zu integrieren, die die Inspektionszeiten auf unter 30 Minuten reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den saudi-arabischen Gebrauchtwagenmarkt als den Wert aller zuvor zugelassenen Pkw, einschließlich Mietrückläufer, Flottenrückläufer, Importe und Inzahlungnahmen von Verbrauchern, die während des Kalenderjahres über Online-Plattformen oder physische Händler weiterverkauft werden.

Ausschlüsse aus dem Umfang: Von Versicherern abgeschriebene oder zur Teileverwertung zerlegte Fahrzeuge werden außerhalb der Definition belassen, um die Vergleichbarkeit zu wahren.

Segmentierungsübersicht

- Fahrzeugtyp

- Schräghecklimousinen

- Limousinen

- Geländewagen und Mehrzweckfahrzeuge

- Luxus- und Sportwagen

- Nach Kraftstofftyp

- Benzin

- Diesel

- Hybridfahrzeuge

- Batterieelektrische Fahrzeuge

- Sonstige Kraftstofftypen (Erdgas, Flüssiggas usw.)

- Nach Fahrzeugalter

- Weniger als 3 Jahre

- 3–5 Jahre

- 6–8 Jahre

- Über 8 Jahre

- Nach Kilometerstand

- Weniger als 40.000 km

- 40.000–80.000 km

- 80.000–120.000 km

- Über 120.000 km

- Nach Vertriebskanal

- Online

- Offline

- Nach Anbietertyp

- Organisiert

- Nicht-organisiert

- Nach Region

- Zentralregion (Riad)

- Westregion (Dschidda, Mekka, Medina)

- Ostregion (Dammam, Khobar)

- Südregion (Asir, Jazan)

- Nordregion (Tabuk, Hail)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Ausstellungsraumleitern in Riad und Dschidda, Produktleitern von Online-Plattformen, Inhabern von Inspektionszentren und Fahrzeugfinanzierungsbeauftragten ermöglichen es uns, Lagerrotationszyklen, typische Rabattstaffeln und aufkommende Elektrofahrzeugaufschläge zu verifizieren. Nachfolgebefragungen mit jüngsten Käufern in der West-, Zentral- und Ostregion schließen Datenlücken und verfeinern Altersband-Annahmen.

Sekundärforschung

Mordor-Analysten beginnen mit Registrierungen der Saudischen Allgemeinen Behörde für Statistik, Zakat- und Zollimportzählungen sowie Autokreditdaten der Saudi-Arabischen Zentralbank, um den verfügbaren Pool zu bemessen, und schichten dann die vom wöchentlichen Gebrauchtwagenrundschreiben des Handelsministeriums zitierten Preise darüber. Makrovariablen wie BIP-pro-Kopf-Trends der Weltbank und Brent-Rohölbewegungen helfen uns, Schwankungen der Kaufkraft der Verbraucher einzuschätzen. Zur Verfeinerung der Segmentaufteilungen konsultieren wir frei zugängliche Handelsseiten wie Bestsellingcarsblog für modellweisen Umschlag, KAPSARC-Kraftstoffeffizienzpapiere für den Antriebsmix und begutachtete Studien zu Wüstenklima-Verschleißmustern; Unternehmenseinreichungen und lokale Presse liefern Transaktionsbenchmarks, während D&B Hoovers Händlerumsatzprüfungen zur Stichprobenvalidierung liefert. Diese Liste ist illustrativ und nicht erschöpfend.

Marktbemessung und Prognose

Eine Top-down-Rekonstruktion beginnt mit jährlichen Übertragungen, Importen und Verschrottungen, um den verfügbaren Bestand abzuleiten, der dann durch beobachtete Umschlagsraten und durchschnittliche Verkaufspreise gefiltert wird. Ausgewählte Bottom-up-Aggregationen, Stichprobenhändlervolumina multipliziert mit verifizierten durchschnittlichen Verkaufspreisen, bieten eine Plausibilitätsprüfung. Wichtige Kennzahlen umfassen die Erstbesitzübertragungsquote, den Online-Anteil an Transaktionen, Beleihungsobergrenzen der Banken, das Wachstum der Fahrerlizenzerteilung für Frauen und die Durchdringung batterieelektrischer Fahrzeuge. Prognosen verwenden eine multivariate Regression, bei der die Einheitennachfrage durch das reale Haushaltseinkommen, den Verbraucherpreisindex für Neuwagen und Kraftstoffpreisdifferenziale erklärt wird; die Szenarioanalyse testet Schwankungen bei Vision-2030-Anreizen. Datenlücken in ländlichen Provinzen werden durch kalibrierte Kilometerband-Proxys überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analytikerprüfung. Ausreißer lösen erneute Kontaktaufnahmen mit Befragten aus, und jede Zahl wird mit unabhängigen Signalen wie vierteljährlichen Bankkreditbüchern abgeglichen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen regulatorischen oder steuerlichen Änderungen.

Warum Mordors saudi-arabische Gebrauchtwagenbasislinie Zuverlässigkeit verdient

Veröffentlichte Werte weichen häufig voneinander ab, da Studien in Umfang, Preisannahmen und Aktualisierungszeitpunkt variieren.

Wichtige Treiber für Abweichungen umfassen, ob nahezu neue Importe gezählt werden, ob Flottenauktionen annualisiert werden, die Aggressivität der Eskalation des durchschnittlichen Verkaufspreises und die Häufigkeit von Modellaktualisierungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 6,87 Mrd. USD | ||

| 6,83 Mrd. USD | Regionale Beratungsfirma A | schließt reine Online-Verkäufe aus, unterschätzt Elektrofahrzeugaufschläge |

| 10,70 Mrd. USD | Globale Beratungsfirma B | fasst Flottenleasing-Rückläufer und Grauimporte in das Einzelhandelsuniversum zusammen |

| 37,91 Mrd. USD | Branchenjournal C | aggregiert breitere Golf-Kooperationsrat-Daten und Unfallfahrzeugwiederverkäufe in die Gesamtzahlen für Saudi-Arabien |

Der Vergleich zeigt, wie Definitionsbreite und Datendisziplin die Ergebnisse beeinflussen. Durch die Verankerung der Zahlen an verifizierbaren Zulassungen und Live-Händlereingaben liefert Mordor eine ausgewogene, transparente Basislinie, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Gebrauchtwagenmarkt heute?

Die Größe des saudi-arabischen Gebrauchtwagenmarkts erreichte 2026 einen Wert von 7,45 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 11,16 Milliarden USD zu erreichen.

Welches Segment hält den größten Verkaufsanteil?

Limousinen dominieren mit 48,28 % des Volumens im Jahr 2025, was die große installierte Basis mittelgroßer Pkw widerspiegelt.

Welche Region wächst beim Gebrauchtwagenverkauf am schnellsten?

Die Zentralregion, angeführt von Riad, expandiert mit einer CAGR von 9,46 % dank metrobedingter Migration und Nachfrage durch Fahrdienstleister.

Welche Auswirkungen haben strengere Importvorschriften auf Käufer?

Neue Vorschriften haben das Graumarktangebot an Luxus- und Sportwagen eingeschränkt, lenken Käufer zu zertifizierten Programmen und erhöhen die durchschnittlichen Transaktionspreise.

Sind Elektrofahrzeuge im Wiederverkaufsmarkt wichtig?

Elektrofahrzeugvolumina bleiben gering, sind aber das am schnellsten wachsende Kraftstoffsegment, unterstützt durch neue Ladeinfrastruktur und Technikerschulungsinitiativen.

Seite zuletzt aktualisiert am: