Größe und Marktanteil des Automobilmarkts in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

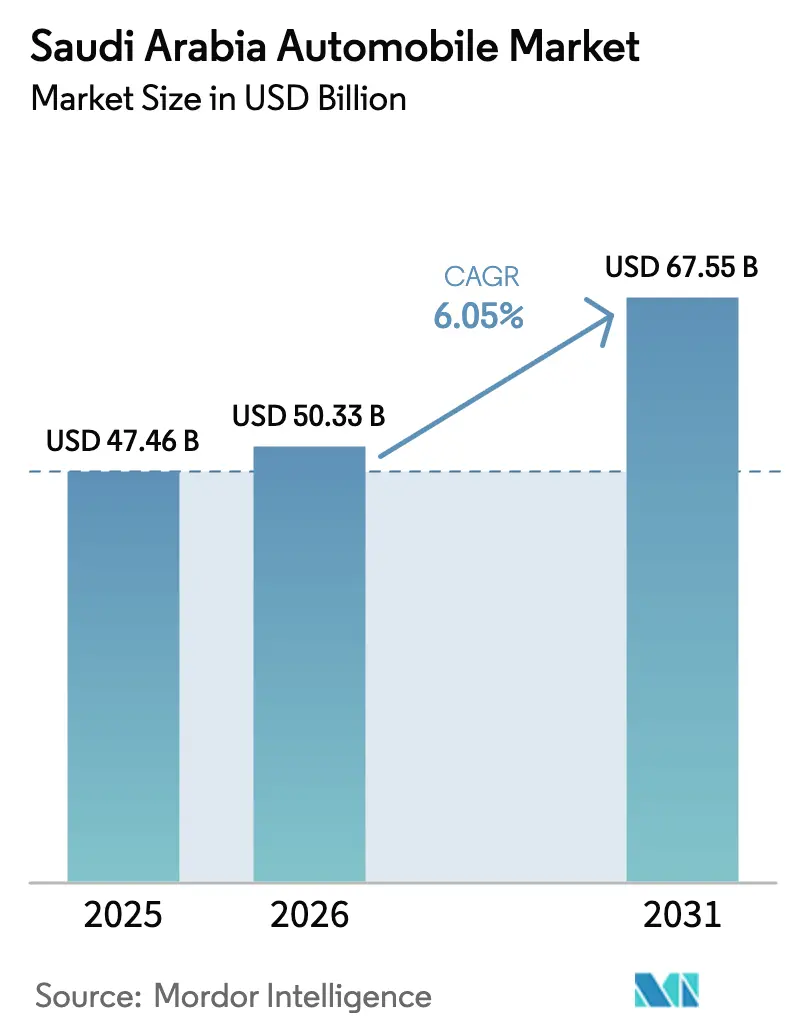

| Marktgröße im Basisjahr (2025) | 47.46 Milliarden US-Dollar |

| Marktgröße (2026) | 50.33 Milliarden US-Dollar |

| Marktgröße (2031) | 67.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Automobilmarkts in Saudi-Arabien von Mordor Intelligence

Die Größe des Automobilmarkts in Saudi-Arabien wurde im Jahr 2025 auf 47,46 Milliarden USD geschätzt und soll von 50,33 Milliarden USD im Jahr 2026 auf 67,55 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,05 % während des Prognosezeitraums (2026–2031). Investitionen im Rahmen der Vision 2030, steigende Haushaltseinkommen und eine erhöhte Erwerbsbeteiligung von Frauen bilden die Grundlage für die gestiegene Nachfrage. Personenkraftwagen dominieren derzeit die Absatzzahlen, doch Anreize für Elektrofahrzeuge und lokale Produktionszusagen von Lucid und Ceer kündigen einen beschleunigten Antriebswandel an. Die rasche Marktdurchdringung chinesischer Marken erhöht den Wettbewerbsdruck und komprimiert die Händlermargen, während digitale Einzelhandelsplattformen den traditionellen Kaufprozess neu gestalten. Gleichzeitig reifen Abonnement- und Flottenmodelle, da jüngere Verbraucher flexiblen Zugang gegenüber dem vollständigen Eigentum bevorzugen, und der Ausbau des öffentlichen Nahverkehrs beeinflusst die Verkehrsmittelwahl.

Wichtigste Erkenntnisse des Berichts

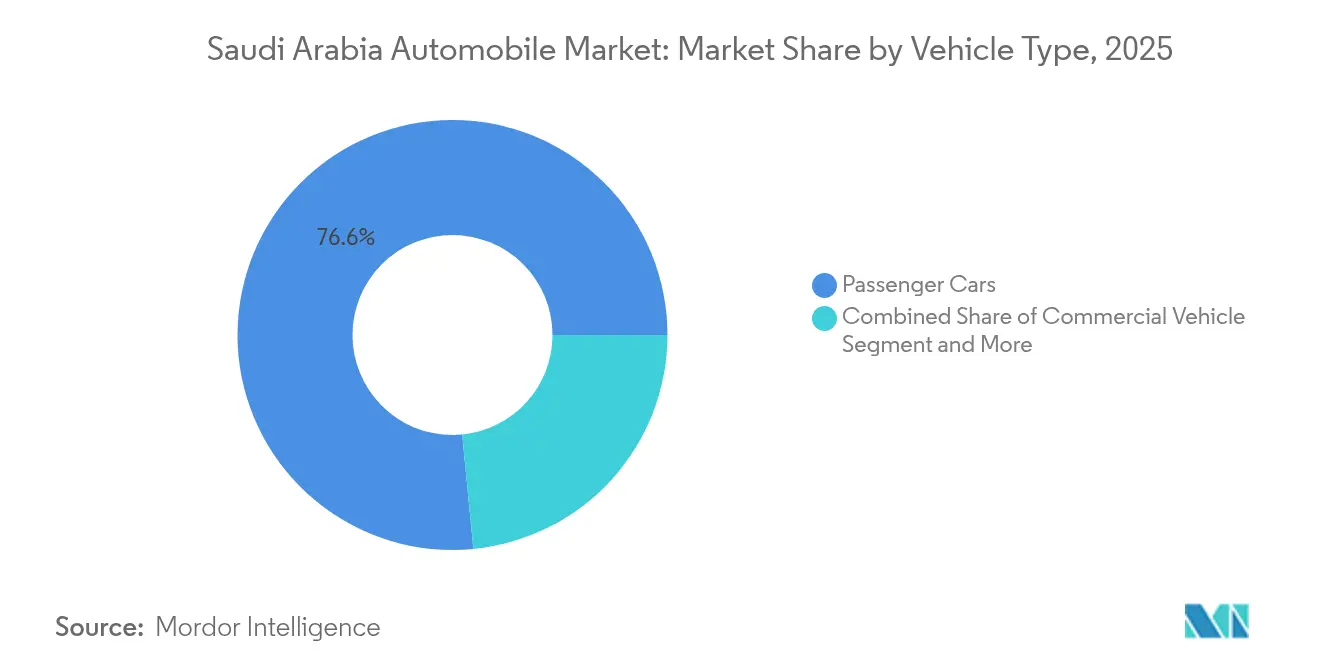

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 76,55 % am Automobilmarkt in Saudi-Arabien; Personenkraftwagen werden voraussichtlich bis 2031 mit einer CAGR von 6,12 % wachsen.

- Nach Antriebsart entfielen im Jahr 2025 86,35 % des Automobilmarkts in Saudi-Arabien auf Verbrennungsmotoren, während Elektrofahrzeuge voraussichtlich die schnellste CAGR von 6,32 % bis 2031 verzeichnen werden.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 70,85 % auf den privaten Gebrauch im Automobilmarkt Saudi-Arabiens, und der öffentliche Nahverkehr wächst bis 2031 mit einer CAGR von 6,2 %.

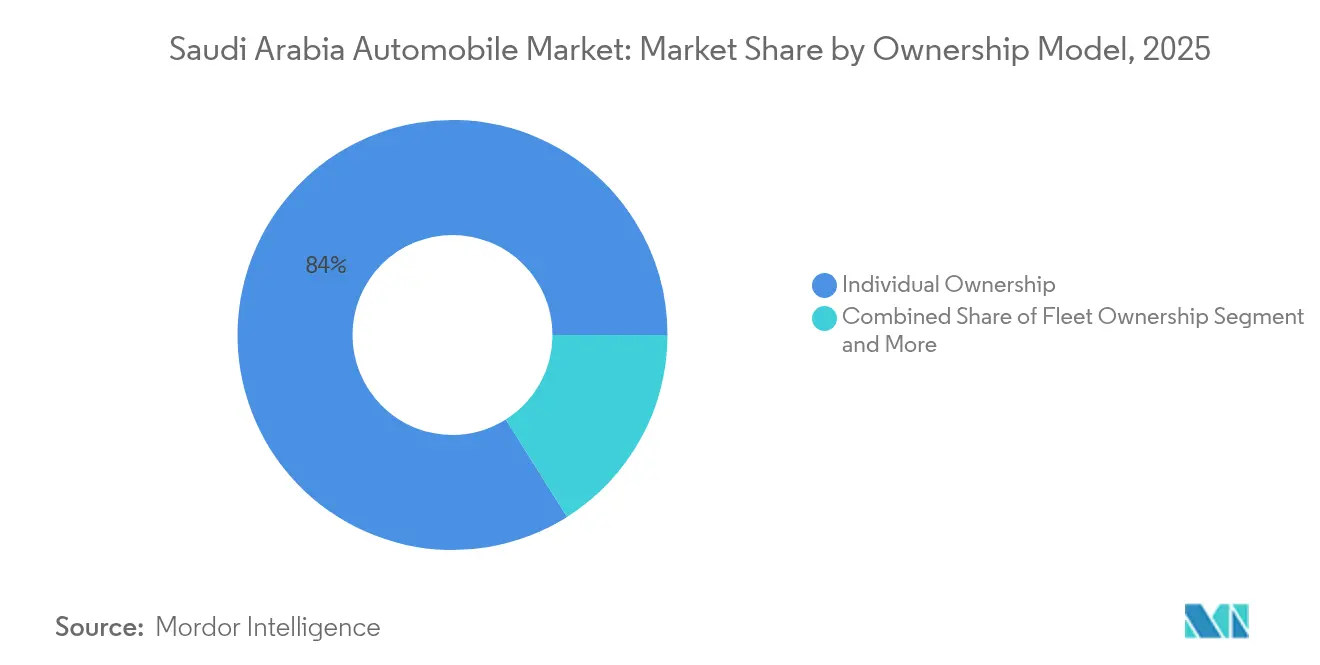

- Nach Eigentumsmodell repräsentierte das Einzeleigentum im Jahr 2025 einen Anteil von 83,95 % am Automobilmarkt in Saudi-Arabien; Abonnementdienste verzeichnen während des Prognosezeitraums eine CAGR von 6,27 %.

- Nach Vertriebskanal sicherten sich Markenhändler im Jahr 2025 einen Anteil von 60,60 % am Automobilmarkt in Saudi-Arabien, während Online-Plattformen bis 2031 mit einer CAGR von 6,18 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Automobilmarkts in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommensniveaus | +1.8% | National, mit frühen Gewinnen in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Investitionen im Rahmen der Vision 2030 | +1.5% | KAEC, NEOM, King Salman Energy Park | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize | +1.2% | Städtische Zentren: Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| SUV-/Geländewagenpräferenz | +0.9% | National, insbesondere ländliche und Wüstenregionen | Kurzfristig (≤ 2 Jahre) |

| Wachstum des abonnementbasierten Eigentums | +0.7% | Großstädte mit Expatriate-Bevölkerung | Kurzfristig (≤ 2 Jahre) |

| Flottendigitalisierung als Treiber für vorausschauende Wartungsaufrüstungen | +0.6% | Gewerbliche Knotenpunkte und Logistikkorridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und Aufhebung des Fahrverbots für Frauen

Die Erwerbsbeteiligung von Frauen stieg nach 2018 stetig an, was Haushalte dazu veranlasste, von einem auf mehrere Fahrzeuge umzusteigen. Gleichzeitig erweiterte das höhere Pro-Kopf-Einkommen die Finanzierungsberechtigung und steigerte den Händlerbesuch. Die Saudi-Arabische Zentralbank verzeichnete im März 2025 ein erhebliches Investitionsvolumen in der Unternehmenskreditvergabe, was die Verbraucherliquidität für Fahrzeugkäufe stützte. Die neue politische Flexibilität stimulierte auch die Zusatznachfrage nach Versicherungen, Ersatzteilen und Serviceverträgen. Zusammen schaffen diese Faktoren eine sich selbst verstärkende Rückkopplungsschleife, die den jährlichen Showroom-Besucherverkehr aufrechthält, selbst wenn die wirtschaftliche Diversifizierung die Beschäftigungsmuster verändert[1]Saudi-Arabische Zentralbank, "Monatliches Statistisches Bulletin März 2025," sama.gov.sa .

Investitionen im Rahmen der Vision 2030 und Zufluss von Automobil-Auslandsdirektinvestitionen

Der Public Investment Fund hat für Automobilprojekte bis 2035 Mittel bereitgestellt, die groß angelegte Montage- und Komponenteninitiativen in der King Abdullah Economic City katalysieren. Lucids Werk mit einer Jahreskapazität von 150.000 Einheiten und Ceers Komplex werden Forschung und Entwicklung, Logistik und Lieferanten-Ökosysteme lokal verankern. Die Anreize der Sonderwirtschaftszonen – minimale Körperschaftsteuer für 20 Jahre und Zollerleichterungen – verbessern die Investorenökonomie zusätzlich. Diese Greenfield-Verpflichtungen reduzieren die Importabhängigkeit im Laufe der Zeit und fördern den Wissenstransfer an eine einheimische Belegschaft[2]Public Investment Fund, "PIF Jahresbericht 2025," pif.gov.sa.

Wachstum des abonnementbasierten Eigentums bei jungen Nutzern und Expatriates

Plattformen wie Carasti und Key vereinfachen den Fahrzeugzugang zu einer einzigen monatlichen Gebühr, die Versicherung, Wartung und Pannenhilfe abdeckt. Nutzer genießen die Flexibilität, Modelle saisonal zu wechseln, was mit den Arbeitsvertragszyklen von Expatriates und der wachsenden Abneigung der Verbraucher gegenüber langfristigen Verbindlichkeiten übereinstimmt. Fahrzeughersteller und große Händlergruppen pilotieren White-Label-Abonnementpläne, um Restwerte und Nutzungsverhaltensdaten zu erfassen, die gezielte Upselling-Maßnahmen bei der Vertragsverlängerung informieren[3]Carasti, "Trends bei der Abonnementakzeptanz 2025," carasti.com.

Flottendigitalisierung als Treiber für vorausschauende Wartungsaufrüstungen

Logistikbetreiber setzen Telematik und KI-gestützte Diagnose ein, um Routen zu optimieren und die Lebensdauer von Anlagen zu verlängern. Zain KSAs zu 100 % in Saudi-Arabien entwickelte Flottenlösung integriert GPS, Fahrerverhaltenanalysen und vorausschauende Wartungsbenachrichtigungen und reduziert ungeplante Ausfallzeiten. Fahrzeughersteller integrieren Over-the-Air-Update-Funktionen in neue Nutzfahrzeugmodelle, um Softwareeinnahmen nach dem Verkauf zu sichern. Diese Effizienzgewinne senken die Betriebskosten und setzen Kapital für die Flottenexpansion in den Bereichen Paketzustellung, Lebensmittellieferung und Mitfahrdienste frei[4]Zain KSA, "Übersicht über Flottenmanagementlösungen," zain.com .

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importabhängige Lieferkette | -1.1% | National, insbesondere Hafenstädte | Kurzfristig (≤ 2 Jahre) |

| Margenverengung durch rasche Marktdurchdringung chinesischer Marken | -0.9% | Wettbewerbsdruck in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Hoher Listenpreis für Elektrofahrzeuge und spärliches Ladenetz | -0.8% | Städtische Zentren und Überlandstrecken | Mittelfristig (2–4 Jahre) |

| Emissionsgebundene Gebühren und obligatorische 3-Jahres-Versicherung | -0.5% | Nationale regulatorische Compliance | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importabhängige Lieferkette und Logistikengpässe

Über eine Million Fahrzeuge liefen in den 15 Monaten bis März 2024 in saudi-arabischen Häfen ein, was den Umfang der Automobilindustrie in Saudi-Arabien widerspiegelt. Überlastung, Containermangel und geopolitische Brennpunkte verlängern regelmäßig die Lieferzeiten und treiben die Frachtkosten in die Höhe. Obwohl geplante Binnentrockenports und digitalisierte Zollabfertigung einige Reibungspunkte abmildern, erschwert die vielschichtige Beschaffung aus Japan, Korea, Deutschland und China die Bestandsplanung und erhöht den Betriebskapitalbedarf der Händler.

Margenverengung durch rasche Marktdurchdringung chinesischer Marken

Chinesische Erstausrüster steigerten ihren kombinierten Marktanteil von unter einem Zehntel im Jahr 2020 auf mehr als diesen Wert im Jahr 2024, angetrieben durch wettbewerbsfähige Preis-Leistungs-Matrizen und aggressive Garantieangebote, was den Wettbewerb in der Automobilindustrie in Saudi-Arabien verschärft. Etablierte japanische und koreanische Marken reagieren mit Rabatten und Finanzierungsanreizen, was die Bruttomarge der Händler schmälert. Die Proliferation von Lagerbeständen treibt zudem die Marketingausgaben in die Höhe, da Ausstellungsräume mehr Namenschildern Fläche einräumen müssen. Langfristig können nur skaleneffiziente Netzwerke mit robusten Aftersales-Kapazitäten unter komprimierten Stückkosten profitabel bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen sichern breit angelegtes Wachstum

Personenkraftwagen hielten im Jahr 2025 einen Anteil von 76,55 % am Automobilmarkt in Saudi-Arabien und werden voraussichtlich bis 2031 eine CAGR von 6,12 % verzeichnen, da der steigende Mobilitätsbedarf von Frauen und Mehrfahrzeughaushalte nachhaltige Kaufzyklen unterstützen. Die Nachfrage nach Nutzfahrzeugen folgt der Infrastruktur- und E-Commerce-Logistikexpansion, wobei Schwerlastkraftwagen von globalen Akteuren wie Tata Daewoo in lokale Partnerschaften eintreten. Zweiräder bleiben aufgrund kultureller Präferenzen und Sicherheitswahrnehmungen marginal, obwohl Kurierfirmen Rollerflotten für die letzte Meile erkunden. Dreiräder bleiben eine Nische, behindert durch Straßengestaltungsnormen, die größere Fahrzeuge bevorzugen. Geländefahrzeuge verzeichnen zyklische Spitzen im Zusammenhang mit Bergbau- und Megaprojektarbeiten.

Obwohl Personenkraftwagen die Absatzzahlen anführen, übersteigt die Marge pro Einheit im SUV-Crossover-Teilsegment den Limousinen-Durchschnitt, was Fahrzeughersteller dazu anregt, hochwertige Ausstattungsvarianten anzubieten. Verbesserte Finanzierungsverfügbarkeit und niedrige Ausfallquoten verbessern die Bereitschaft der Banken, Autokredite zu wettbewerbsfähigen Konditionen zu vergeben, was den Expansionspfad des Automobilmarkts in Saudi-Arabien verstärkt. Gleichzeitig konzentrieren sich Ersatzteillieferanten und Servicezentren auf Städte mit dichten Personenkraftwagenbeständen, was die Aftersales-Umsatzpools stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Dominanz des Verbrennungsmotors trifft auf elektrischen Wendepunkt

Verbrennungsmotoren machten im Jahr 2025 86,35 % der Größe des Automobilmarkts in Saudi-Arabien aus. Günstige Kraftstoffpreise, Vertrautheit und eine umfangreiche Serviceinfrastruktur stützen den Vorteil des Incumbents. Dennoch verschieben Elektrofahrzeuge, angetrieben durch eine CAGR von 6,32 %, den Antriebsmix, da die lokale Produktion von Lucid und Ceer die Preisunterschiede verringert und die Lieferzeiten verkürzt. Hybridangebote bieten eine Zwischenlösung, aber ein begrenztes Modellangebot und moderate Steuervorteile bremsen die schnelle Akzeptanz.

Ceers Plan, 45 % lokalen Inhalt zu integrieren, intensiviert die Lieferantenlokalisierung für Batteriemodule, Wechselrichter und Thermomanagementsysteme. Das Drei-Zehntel-Elektrofahrzeugverkaufsziel der Saudi Green Initiative bis 2030 schafft politische Gewissheit und zwingt Fahrzeughersteller, Produktfahrpläne voranzutreiben. Nichtsdestotrotz erfordert die hohe Umgebungshitze verbesserte Kühlkreisläufe und Batteriechemien, was die Komponentenkosten erhöht und die Preisparität mit Verbrennungsmotoren verlangsamt.

Nach Anwendung: Private Mobilität dominiert das Volumen; öffentlicher Nahverkehr gewinnt an Fahrt

Der private Gebrauch umfasste im Jahr 2025 70,85 % der Kraftfahrzeugzulassungen und spiegelt die kulturelle Abhängigkeit von Privatfahrzeugen und begrenzte ausgereifte Nahverkehrsalternativen wider. Der öffentliche Nahverkehr wächst bis 2031 mit einer CAGR von 6,2 %, gestützt durch Dschiddas 91 neue Busse und den Fortschritt der Riad-Metro. Gewerbliche Flottenoperatoren rüsten Einheiten auf, um neuen Kraftstoffeffizienzstandards und Telematikvorschriften zu entsprechen. Industrielle Anwendungen, einschließlich Bergbau und Kohlenwasserstoffbetrieb, halten die Basisnachfrage nach schweren Pickups und Geländefahrzeugen aufrecht.

Die Größe des Automobilmarkts in Saudi-Arabien für den öffentlichen Nahverkehr wird sich weiter ausweiten, da Kommunen emissionsarme Busflotten einführen, die durch Soft-Finanzierung des Public Investment Fund unterstützt werden. Die private Mobilität behält dennoch ihre Vorrangstellung und kurbelt den Reifen-, Öl- und Zubehörverkauf im unabhängigen Aftersales-Kanal an.

Nach Eigentumsmodell: Einzeleigentum bleibt dominant; Abonnements erblühen

Das Einzeleigentum lieferte im Jahr 2025 83,95 % der Zulassungszahlen und profitiert von günstigen Beleihungsauslauf-Regelungen und wettbewerbsfähigen Versicherungsprodukten. Abonnementdienste erreichen eine CAGR von 6,27 %, indem sie den Zugang vereinfachen: Eine feste monatliche Gebühr deckt Nutzung, Wartung und Versicherung ab und berücksichtigt die Fluktuation von Expatriates und die Präferenz der Millennials für ein vermögensarmes Leben. Das Flotteneigentum umfasst Regierungsbehörden, Mietwagenunternehmen und Unternehmen, die Massenbeschaffung und zentralisierte Wartung nutzen.

Abonnementplattformen fungieren als Datenleitungen und sammeln Telemetriedaten, die Fahrzeughersteller bei Designanpassungen und der Restwertberechnung informieren. Banken kooperieren mit diesen Plattformen, um vermögensgedeckte revolvierende Kreditlinien zu strukturieren, was die institutionelle Anerkennung aufkommender Geschäftsmodelle im Automobilmarkt Saudi-Arabiens demonstriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Markenhändler führen; digitale Plattformen beschleunigen

Markenhändler behielten im Jahr 2025 einen Anteil von 60,60 % der Transaktionen. Etablierte Werkstattnetzwerke und Markengarantien stärken das Verbrauchervertrauen. Online-Kanäle, obwohl nur ein Bruchteil des Gesamtvolumens, wachsen mit einer CAGR von 6,18 %, da Syarah, Motor Souq und Silaa transparente Preisgestaltung und durchgängige Finanzierungsabwicklung bieten. Unabhängige Händler konzentrieren sich auf Gebrauchtwagenhandel und Nischenimporte, während Direktvertriebspiloten klein bleiben.

Händler übernehmen zunehmend Omnichannel-Strategien wie virtuelle Showrooms, Probefahrten zu Hause und elektronische Vertragsabwicklung, um mit der Bequemlichkeit digitaler Wettbewerber Schritt zu halten. Gleichzeitig professionalisieren Aufbereitungszentren wie Syarahs neues 100.000 m² großes Gelände die Gebrauchtfahrzeugaufbereitung, steigern Restwerte und erweitern grenzüberschreitende Exportoptionen in benachbarte Golfmärkte.

Geografische Analyse

Riad ist das größte Nachfragezentrum und profitiert von staatlichen Einstellungen, der Expansion von Finanzdienstleistungen und der Clusterbildung im Technologiesektor. Der U-Bahn-Bau verringert die Überlastung auf Hauptverkehrsstraßen, löst jedoch Ersatznachfrage nach kleineren Pendlermodellen aus. Das EVIQ-Ladenetz priorisiert Riads Ringstraßen und verschafft Elektrofahrzeughändlern einen First-Mover-Vorteil. Dschidda folgt als westliches Eingangstor, wo der Hafendurchsatz Großhandelsimporte und die inländische Umverteilung unterstützt. Die neu hinzugefügten 383 Bushaltestellen der Stadt stimulieren Upgrades der öffentlichen Flotte und fördern die Beschaffung emissionsarmer Busse und dedizierter Wartungsverträge.

Die Knotenpunkte der Ostprovinz Dammam, Dhahran und Khobar ziehen einkommensstarke Energiearbeiter an, die Premium-SUVs und Pickups kaufen. Die King Abdullah Economic City beherbergt Lucids Fabrik und Ceers Lieferantenpark und positioniert den Korridor als Automobilfertigungszentrum. Der Zugang zu Bahrain und Kuwait fördert grenzüberschreitende Verkäufe und Servicevereinbarungen und erweitert den regionalen Fußabdruck des Automobilmarkts in Saudi-Arabien. NEOM, noch im Bau, skizziert Pilotprogramme für autonome Fahrzeuge und Wasserstoffkraftstoff und deutet auf disruptive Modalitäten in der zweiten Hälfte des Jahrzehnts hin. Sekundärstädte wie Medina, Taif und Abha verzeichnen Fahrzeugkäufe im Zusammenhang mit Tourismus und Beschäftigungswachstum im öffentlichen Sektor. Der Medina-Schnellbusplan deutet auf eine Dezentralisierung der Ausgaben für nachhaltige Mobilität über die drei bedeutenden Metropolregionen hinaus hin. Ländliche Provinzen haben eine überproportionale Nachfrage nach hochbodigen SUVs mit wüstenabgestimmtem Fahrwerk aufgrund von Schotterstraßen und extremer Hitze, hinken jedoch bei der Elektrofahrzeugakzeptanz hinterher, angesichts der spärlichen Ladeinfrastruktur. Insgesamt bestätigen räumliche Konsummuster, dass die Richtung von Infrastrukturinvestitionen, Bevölkerungswachstum und Einkommensverteilung die Verteilung des Automobilabsatzes bestimmen.

Wettbewerbslandschaft

Globale Incumbents – Toyota, Hyundai, Nissan – behalten das Markenkapital, das auf wahrgenommener Zuverlässigkeit und niedrigen Gesamtbetriebskosten aufgebaut wurde. Sie verankern umfangreiche Servicenetzwerke und verfügen über günstige Bestandsfinanzierung von lokalen Banken. Dennoch haben chinesische Marken den Marktanteil im Automobilmarkt Saudi-Arabiens auf ein Fünftel ausgebaut, indem sie fortschrittliche Infotainment- und Fahrerassistenzsystemfunktionen in attraktive Modelle bündeln. BYDs Partnerschaft mit Saudi Aramco zur Lokalisierung der Batterietechnologie veranschaulicht, wie chinesische Unternehmen sich mit nationalen Energiediversifizierungsagenden abstimmen.

Lucid nutzt seinen „Made in Saudi”-Status, um institutionelle Flottenverträge und frühe Elektrofahrzeug-Premiumkäufer zu erschließen. Ceers inländische Marke zielt bis 2030 auf 240.000 Einheiten jährlich ab und signalisiert einen souveränen Versuch, einheimische Forschung und Entwicklung sowie Lieferkettenkapazitäten aufzubauen. Japanische Lieferanten beschleunigen die Einführung von Hybridantrieben, um einer Kohlenstoffsteuererhöhung zuvorzukommen. Händlergruppen reagieren auf sinkende Margen durch Showroom-Konsolidierung, Investitionen in zertifizierte Gebrauchtfahrzeugprogramme und Diversifizierung in Abonnementflotten.

Digitale Disruptoren intensivieren den Wettbewerb. Syarahs Series-C-Finanzierung ist eine beträchtliche Investition, die KI-gestützte Preisbewertungstools und eine landesweite Aufbereitung finanziert. Motor Souq aggregiert mehr als 120 Händler und liefert transparente Marktinformationen und reibungslosen Vergleichseinkauf. Unabhängige Aftersales-Akteure passen sich durch E-Commerce-Storefronts und On-Demand-Servicebuchungs-Apps an. Die strategische Differenzierung hängt nun von lokalisierter Fertigung, digitalem Kundenbindungsmanagement und nachhaltigen Antriebsportfolios ab, anstatt von reiner Skalenökonomie.

Marktführer der Automobilindustrie in Saudi-Arabien

Toyota Motor Corporation

Hyundai Motor Co.

Nissan Motor Co., Ltd.

General Motors

SAIC-MG Motor

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das Dschidda-Transportunternehmen startete ein Netz mit 91 Bussen, darunter drei Elektroeinheiten, und erweiterte die Routen von 6 auf 14 und die Haltestellen von 46 auf 383. Das jährliche Fahrgastziel des Unternehmens beträgt 9 Millionen.

- Februar 2025: Ceer unterzeichnete Lieferantenverträge im Wert von 5,5 Milliarden SAR (1,4 Milliarden USD) beim PIF Private Sector Forum und sicherte sich 45 % Lokalisierung vor dem Modeldebüt 2026.

- Februar 2025: Masarat Mobility Park enthüllte einen 2 Millionen m² großen Automobilcluster in der King Abdullah Economic City, um Komponenten-, Test- und Mobilitätsdienstleistungsmieter anzuziehen.

Berichtsumfang des Automobilmarkts in Saudi-Arabien

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Geländefahrzeuge |

| Verbrennungsmotor |

| Hybridfahrzeug |

| Elektrofahrzeug |

| Privat |

| Gewerblich |

| Öffentlicher Nahverkehr |

| Industrielle Nutzung |

| Einzeleigentum |

| Flotteneigentum |

| Abonnementbasiert |

| Geteilte Mobilität |

| Markenhändler |

| Unabhängige Händler |

| Online-Plattformen |

| Direktvertrieb |

| Nach Fahrzeugtyp | Zweiräder |

| Dreiräder | |

| Personenkraftwagen | |

| Nutzfahrzeuge | |

| Geländefahrzeuge | |

| Nach Antriebsart | Verbrennungsmotor |

| Hybridfahrzeug | |

| Elektrofahrzeug | |

| Nach Anwendung | Privat |

| Gewerblich | |

| Öffentlicher Nahverkehr | |

| Industrielle Nutzung | |

| Nach Eigentumsmodell | Einzeleigentum |

| Flotteneigentum | |

| Abonnementbasiert | |

| Geteilte Mobilität | |

| Nach Vertriebskanal | Markenhändler |

| Unabhängige Händler | |

| Online-Plattformen | |

| Direktvertrieb |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Automobilmarkt in Saudi-Arabien im Jahr 2026?

Der Sektor wird im Jahr 2026 auf 50,33 Milliarden USD geschätzt und soll bis 2031 67,55 Milliarden USD erreichen.

Welcher Fahrzeugtyp verkauft sich in Saudi-Arabien am meisten?

Personenkraftwagen dominieren mit 76,55 % der Zulassungen im Jahr 2025, unterstützt durch Mehrfahrzeughaushalte und den steigenden Mobilitätsbedarf von Frauen.

Was treibt die Akzeptanz von Elektrofahrzeugen an?

Kaufanreize, der Ausbau der EVIQ-Ladestationen und die lokale Produktion von Lucid und Ceer treiben Elektrofahrzeuge gemeinsam auf eine CAGR von 6,32 % bis 2031.

Wie verändern Online-Verkaufsplattformen den Fahrzeugkauf?

Plattformen wie Syarah und Motor Souq integrieren digitale Finanzierung und landesweite Lieferung und helfen dem Online-Kanal, mit einer CAGR von 6,18 % zu wachsen.

Welche Region verzeichnet die höchste Automobilnachfrage?

Riad führt aufgrund seiner wirtschaftlichen Größe und Infrastrukturprojekte, gefolgt von Dschidda und der Ostprovinz.

Welche Herausforderungen begrenzen das Marktwachstum?

Importabhängige Lieferketten, hohe Elektrofahrzeugpreise und Margendruck durch aggressive chinesische Marktteilnehmer sind die wichtigsten Gegenwindfaktoren.

Seite zuletzt aktualisiert am: