Marktgröße und Marktanteil des saudi-arabischen Busmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 629.68 Millionen US-Dollar |

| Marktgröße (2030) | 851.84 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.23% CAGR |

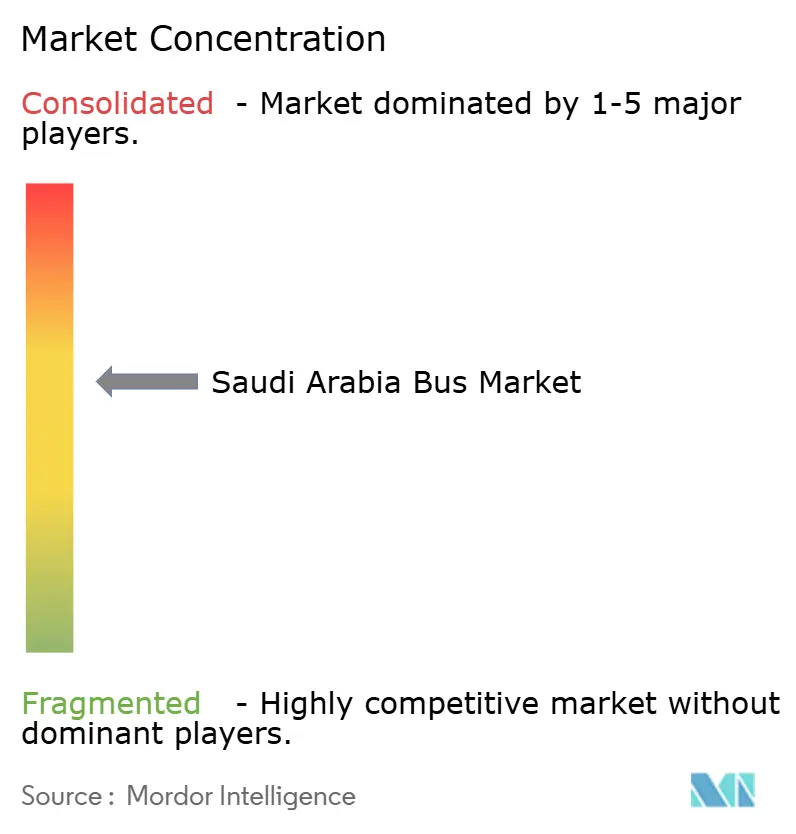

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Busmarktes durch Mordor Intelligence

Die Marktgröße des saudi-arabischen Busmarktes wird im Jahr 2025 auf 629,68 Millionen USD geschätzt und soll bis 2030 einen Wert von 851,84 Millionen USD erreichen, bei einer CAGR von 6,23 % während des Prognosezeitraums (2025–2030). Angetrieben durch die Finanzierung der städtischen Mobilität im Rahmen von Vision 2030, die Emissionsziele der Saudi Green Initiative sowie den zunehmenden Verkehrsstau in Riad und Dschidda. Umfangreiche Investitionen in integrierte Metro-Bus-Netze, Ladekorridore für batteriebetriebene Fahrzeuge und Wasserstoffproduktionskapazitäten verändern die Flottenspezifikationen und fördern lokale Montageengagements. Saisonale Spitzen während Hadsch und Umra halten die Flottenauslastung hoch, während verbindliche Unternehmenspendelregeln eine verlässliche Basis privater Nachfrage schaffen. Die Wettbewerbsintensität steigt, da die öffentlichen Verträge von SAPTCO mit einer liberalisierten Fernbuslizenzierung konfrontiert sind, die chinesischen, europäischen und lokalen Wettbewerbern ermöglicht, auf dieselben Ausschreibungen zu bieten. Infrastrukturausbau, Förderprogramme und autonome Shuttle-Pilotprojekte positionieren den saudi-arabischen Busmarkt als Testfeld für Mobilitätslösungen der nächsten Generation, trotz struktureller Gegenwindfaktoren wie hohen Investitionskosten für Elektrobusse und der Präferenz der Verbraucher für Pkw.

Wichtigste Erkenntnisse des Berichts

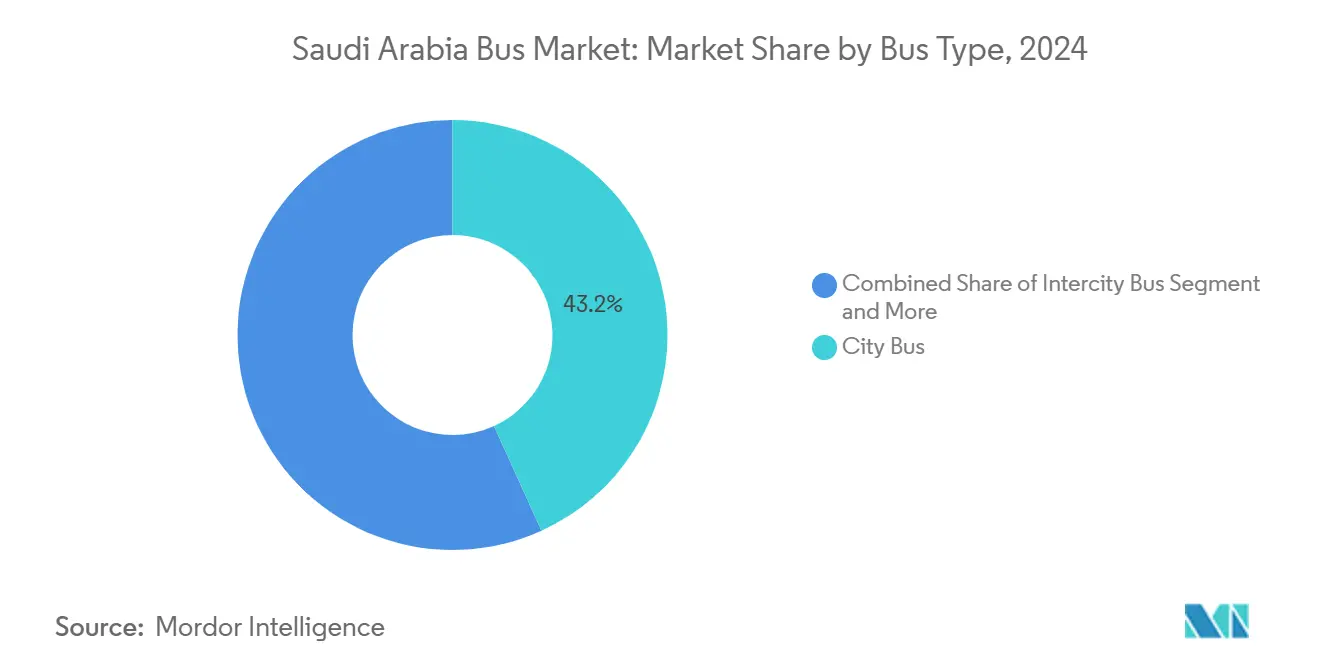

- Nach Bustyp hielten Stadtbusse im Jahr 2024 einen Marktanteil von 43,18 % am saudi-arabischen Busmarkt; Shuttlebusse werden voraussichtlich bis 2030 mit einer CAGR von 6,25 % wachsen.

- Nach Antriebsart behielten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Anteil von 77,81 %, während batteriebetriebene Elektrobusse bis 2030 mit einer CAGR von 6,37 % wachsen.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 56,71 % der Marktgröße des saudi-arabischen Busmarktes auf den öffentlichen Nahverkehr; für Unternehmensshuttles wird eine CAGR von 6,27 % prognostiziert.

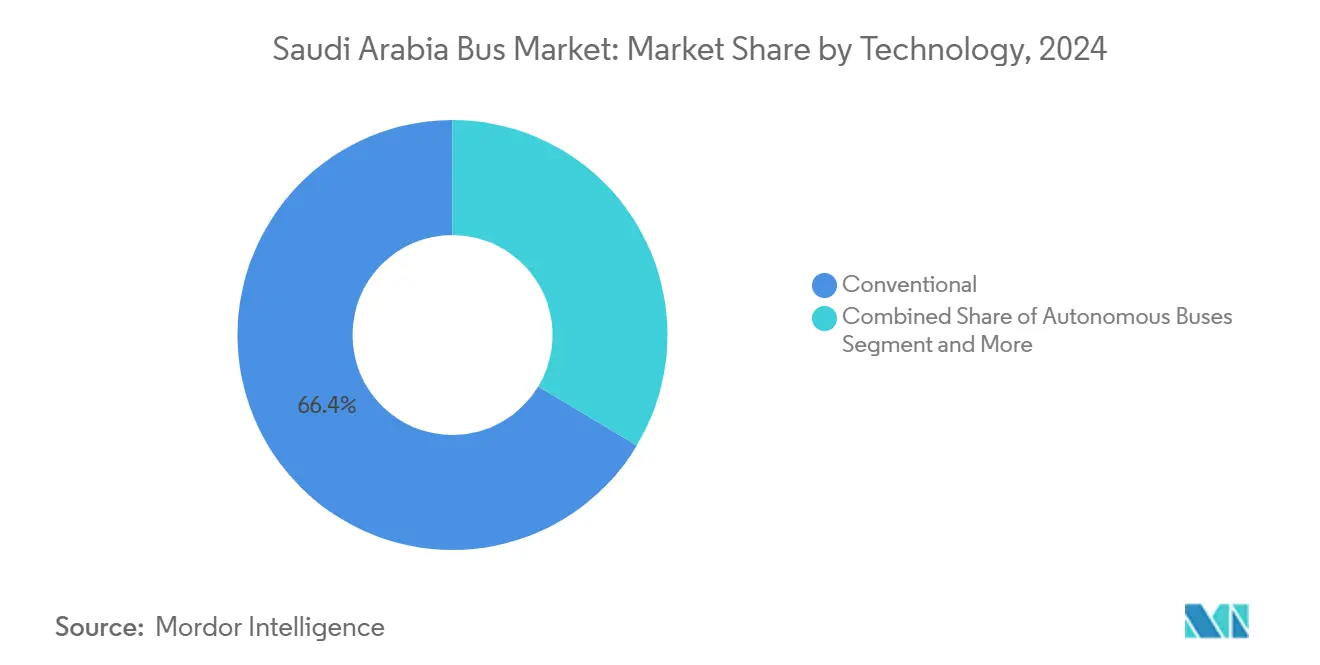

- Nach Technologie dominierten konventionelle Plattformen mit einem Anteil von 66,37 % im Jahr 2024; autonome Busse verzeichnen das stärkste Wachstum mit einer CAGR von 6,31 %.

- Nach Sitzkapazität entfiel im Jahr 2024 ein Anteil von 53,42 % auf die Klasse mit 31–50 Sitzen, während Modelle mit weniger als 30 Sitzen bis 2030 auf eine CAGR von 6,33 % zusteuern.

Trends und Erkenntnisse des saudi-arabischen Busmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionen in städtische Mobilität im Rahmen von Vision 2030 | +1.8% | National, mit konzentrierter Wirkung in Riad, Dschidda, Medina | Langfristig (≥ 4 Jahre) |

| Emissionsziele der Saudi Green Initiative | +1.2% | National, mit vorrangigem Einsatz in NEOM und Großstädten | Mittelfristig (2–4 Jahre) |

| Zunehmender städtischer Verkehrsstau | +0.9% | Metropolregion Riad, städtischer Kern Dschidda | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Mitarbeiterbusregelungen für Großarbeitgeber | +0.7% | Industriecluster, Geschäftsviertel im ganzen Land | Mittelfristig (2–4 Jahre) |

| Kapazitätserweiterung für Hadsch/Umra | +0.6% | Mekka, Medina, verbindende Verkehrskorridore | Kurzfristig (≤ 2 Jahre) |

| Einsatz autonomer Shuttles in NEOM | +0.4% | NEOM-Megacity, mögliche Ausstrahlungseffekte auf andere Smart Cities | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionen in städtische Mobilität im Rahmen von Vision 2030

Vision 2030 stellt Mittel für Projekte des öffentlichen Nahverkehrs bereit und macht die staatliche Finanzierung zum wichtigsten Katalysator für die Flottenerneuerung. Das König-Abdulaziz-Projekt integriert sechs Metrolinien mit einem Busnetz aus 842 Fahrzeugen und 80 Routen, die mehrjährige Beschaffungspipelines für Erstausrüster sicherstellen. Die Verträge von SAPTCO in Al-Ahsa, Tabuk und Medina veranschaulichen, wie Provinzausschreibungen die Standards der Hauptstadt widerspiegeln und Lieferanten dazu veranlassen, in lokale Montagewerke und Fahrerschulungsgesellschaften zu investieren. Der BRT-Plan für Medina zielt auf nahezu 500 Haltestellen und eine Flächenabdeckung von bis zu vier Fünfteln bis 2030, was ein planbares Volumen für Fahrgestell-, Karosserie- und Telematikanbieter schafft. Diese infrastrukturorientierte Politik stützt den saudi-arabischen Busmarkt, indem sie Haushaltsausgaben, Emissionsauflagen und wirtschaftliche Diversifizierungsziele aufeinander abstimmt[1]Vision 2030 Sekretariat, "Überblick über Projekte des öffentlichen Nahverkehrs," Vision2030.gov.sa.

Emissionsziele der Saudi Green Initiative

Das Netto-Null-Versprechen der Saudi Green Initiative für 2060 zwingt Betreiber, von Diesel auf Elektro- und Wasserstoffplattformen umzusteigen. Die NEOM Green Hydrogen Company wird bis 2026 600 t/Tag erneuerbaren Wasserstoff liefern, ein Maßstab, der Brennstoffzellen-Fernbusse unterstützt. EVIQs Plan, bis 2030 5.000 Gleichstrom-Schnellladestationen zu installieren, beseitigt die Reichweitenangst für Elektroflotten auf wichtigen Korridoren. Yutong lieferte 2023 den ersten batteriebetriebenen Elektrobus an das öffentliche Netz Dschiddas, was die technologische Leistungsfähigkeit in rauen Klimabedingungen bestätigte und die Tür für umfangreichere Flottenangebote öffnete. Die regulatorische Angleichung, wie die Übernahme von IEC-Normen für Hochspannungskomponenten durch SASO, senkt das Investitionsrisiko für internationale Lieferanten weiter. Diese Maßnahmen beschleunigen den Übergang des saudi-arabischen Busmarktes, auch wenn Diesel-Bestandsanlagen weiterhin dominieren[2]Saudi Green Initiative, "Netto-Null-Pfade," SGI.gov.sa.

Zunehmender städtischer Verkehrsstau in Riad und Dschidda

Die durchschnittliche Auslastung der Hauptverkehrsadern in Riad stieg von einem Zehntel im Jahr 1996 auf zwei Drittel im Jahr 2021, was zu wirtschaftlichen Verlusten durch Verkehrsverzögerungen führte. Ähnliche Muster in Dschidda erhöhen die Dringlichkeit für leistungsstarke Stadtbuslinien und dedizierte BRT-Spuren. Gesundheitliche Auswirkungen durch PM10- und SO₂-Belastung veranlassen lokale Behörden, Staubekämpfung mit Auflagen für emissionsarme Flotten zu verbinden. Intelligente Signalpriorisierung und Echtzeit-Fahrgastinformationssysteme machen den öffentlichen Nahverkehr zuverlässiger, doch akademische Erkenntnisse zeigen, dass sozioökonomische Faktoren die Servicequalität bei der Verkehrsmittelwahl noch überwiegen. Folglich bündeln politische Entscheidungsträger Studien zur Straßenbepreisung und Maßnahmen zur Parkraumverknappung mit dem Ausbau des Busnetzes, um das Pendlerverhalten entschiedener zu verändern[3]Königliche Kommission für die Stadt Riad, "Riyadh Transport Factsheet 2025," RCRC.gov.sa.

Verbindliche Mitarbeiterbusregelungen für Großarbeitgeber

Vorschriften verpflichten Unternehmen ab definierten Beschäftigtenschwellenwerten zur Bereitstellung von Pendlershuttles, was eine preisunelastische Nachfrage in den Geschäftsvierteln Riads und den Industriezonen der Ostprovinz erzeugt. Unternehmensflotten wandeln sich von Compliance-Instrumenten zu Werkzeugen für das Mitarbeitererlebnis und statten Busse mit WLAN, Liegesitzen und Routenoptimierungssoftware aus. Die Regelungen stützen das am schnellsten wachsende Anwendungssegment mit einer robusten CAGR und unterstützen die saudi-arabische Busbranche, indem sie die Cashflow-Profile für Betreiber glätten, die sonst ausschließlich auf volatile öffentliche Ausschreibungen angewiesen wären. Auch Telematikanbieter profitieren, da Arbeitgeber auf Pünktlichkeits- und Sicherheitskennzahlen für die ESG-Berichterstattung bestehen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Elektrobusse | -1.1% | National, mit akuter Auswirkung in budgetbeschränkten Kommunen | Mittelfristig (2–4 Jahre) |

| Dünne Lade- und Wasserstoffinfrastruktur | -0.8% | Ländliche Korridore, Sekundärstädte mit begrenzter Netzkapazität | Kurzfristig (≤ 2 Jahre) |

| Langwierige staatliche Ausschreibungszyklen | -0.6% | Nationale Beschaffungsprozesse, kommunale Verträge | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Präferenz für Privatfahrzeuge | -0.4% | Städtische Zentren, insbesondere Riad und Dschidda | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Elektrobus- und Brennstoffzellenflotten

Elektro- und Wasserstoffbusse kosten das 2- bis 3-Fache von Dieselmodellen, was die kommunalen Budgets belastet und das Ausschreibungsvolumen außerhalb von Vorzeigeprojekten dämpft. Gesamtbetriebskostenberechnungen verbessern sich durch Kraftstoffsubventionen und Wartungseinsparungen, doch die Unsicherheit über Restwerte schreckt Leasinggesellschaften noch ab. Brennstoffzellenplattformen erhöhen die Komplexität durch kryogene Lagerung, Umschulung von Technikern und spezialisierte Depots. Die Finanzierung durch Vision 2030 federt einen Teil der Belastung ab, und die Batteriepreise sind seit 2018 jährlich um ein Zehntel gesunken, doch bis lokale Inhaltsvorschriften eine skalierbare Produktion anstoßen, bleibt die Investitionskostenlücke die wesentlichste Bremse für den saudi-arabischen Busmarkt.

Dünne Lade- und Wasserstoffinfrastruktur

Stand 2025 konzentriert sich das Netz von EVIQ auf Riad, Dschidda und den Dammam-Korridor, während ländliche Netze keine Kapazität für Übernachtdepots aufweisen. Die Wasserstoffinfrastruktur ist noch spärlicher; die einzige Wasserstoff-Pilotroute von SAT zeigt technische Machbarkeit, hat jedoch noch keinen kommerziellen Break-even erreicht. Das zeitliche Missverhältnis zwischen Busbeschaffung und Ladeinstallation drängt Betreiber zu Plug-in-Hybriden oder Diesel, bis die Korridorabdeckung ausgereift ist. Netzaufrüstungen, Solar-plus-Speicher-Mikrostationen und Grünwasserstoff-Hubs in NEOM werden die Engpässe zur Mitte des Jahrzehnts lindern, doch Betreiber außerhalb von Megaprojekten müssen die Infrastrukturlücke allein überbrücken, was die kurzfristige Elektrifizierung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bustyp: Stadtbusse führen die städtische Transformation an

Stadtbusse repräsentierten im Jahr 2024 43,18 % des Marktanteils des saudi-arabischen Busmarktes, bedingt durch den Netzausbau in Riad, Dschidda und Dammam im Rahmen von Vision 2030. Das Riyadh-Bus-Netz allein setzt 840 Fahrzeuge auf 80 Routen ein und demonstriert Skaleneffekte, die standardisierte 12-Meter-Niederflurplattformen mit EURO-VI- oder batteriebetriebenen Antrieben begünstigen. Die Flottenerneuerung richtet sich nach Luftqualitätsmandaten und Pilotprojekten zur Straßenbepreisung, die die Reisennachfrage in Richtung hochfrequenter Hauptlinien lenken. Touristenviertel und gemischt genutzte Megaprojekte integrieren dedizierte Busspuren in ihre Masterpläne und festigen so die Nachfrage nach Stadtmodellen weiter.

Shuttlebusse verzeichnen mit einer CAGR von 6,25 % bis 2030 das stärkste Wachstum als Reaktion auf Arbeitgebertransportpflichten. Kompakte Radstände, 25-Sitz-Layouts und luxuriöse Innenausstattungen bedienen die Mitarbeitermobilität in petrochemischen Zonen und Technologieparks. Saisonale Pilgershuttles während Hadsch und Umra setzen ebenfalls hochausgelastete Shuttle-Unterflotten ein, unterstützt durch Echtzeit-Disposition und Geofencing zur Verwaltung von Sicherheitszonen. Fernreisebusse profitieren von Lizenzierungsreformen der Verkehrsaufsichtsbehörde, die profitable Strecken wie Riad-Abha für private Angebote öffnen, was den Marktanteil von SAPTCO verwässert, aber das Gesamtangebot ausweitet.

Nach Antriebsart: Elektrifizierung beschleunigt sich trotz Dominanz des Verbrennungsmotors

Verbrennungsplattformen hielten im Jahr 2024 einen Anteil von 77,81 %, was die fest verankerte Depotinfrastruktur und die Fachkenntnisse der Techniker unterstreicht. Dennoch wachsen batteriebetriebene Modelle mit einer CAGR von 6,37 %, da Ladedichte, Beschaffungssubventionen und CO₂-Bepreisungspiloten die Wirtschaftlichkeit verbessern. Die NEOM-Testflotte validiert eine Reichweite von 350 km mit Klimaanlagenlasten bei 45 °C im Sommer und zerstreut Leistungszweifel. Die Marktgröße des saudi-arabischen Busmarktes für batteriebetriebene Einheiten soll sich bis 2030 verdreifachen, da die Schnellladestationen von EVIQ auf der Autobahn den Korridor Riad–Dammam verbinden.

Brennstoffzellenbusse befinden sich noch in der Pilotphase; jedoch könnte die Grünwasserstoffproduktion von NEOM bis 2028 jährlich 1.200 Fernreisebusse versorgen. Plug-in-Hybride dienen als Übergangslösung für Sekundärstädte, in denen eine teilweise Elektrifizierung Emissionsquoten ohne Netzaufrüstungen erfüllt. Der Antriebsmix wird schrittweise sauberer, behält aber Diesel für abgelegene Bergbau- und Verteidigungseinsätze bei, wo die Betankungsinfrastruktur knapp ist.

Nach Anwendung: Öffentlicher Nahverkehr treibt die Kernnachfrage an

Öffentliche Netze absorbierten im Jahr 2024 56,71 % der Marktgröße des saudi-arabischen Busmarktes, da staatliche Budgets Flottenersatz, intelligente Ticketierung und Busspurvorrang finanzierten. Integrierte Fahrmedien über Metro, Straßenbahn und Bus verbessern die Fahrgastbindung, während digitales Zwilling-Asset-Management Wartungsfenster optimiert. Pilgershuttles für Hadsch und Umra nutzen identische Telematik, was eine Umverteilung von Anlagen nach Ende der Hochsaison ermöglicht.

Unternehmensshuttles wachsen mit einer CAGR von 6,27 %, angetrieben durch Compliance-Prüfungen des Verkehrsministeriums und Personalabteilungen, die die Pendelqualität als Bindungsinstrument betrachten. Flotten werden mit Liegesitzen, USB-Ladung und 4G-Routern ausgestattet, was die Grenzen zwischen Linienbussen und On-Demand-Vans verwischt. Schulbetriebe migrieren zur GPS-Sicherheitsüberwachung, während Tourismusrundfahrten in AlUla und Diriyah Spezialreisebusse mit Panoramaverglasung und Geländefahrwerken in Auftrag geben.

Nach Technologie: Intelligente Systeme gewinnen an Bedeutung

Konventionelle Antriebe mit grundlegender CAN-Bus-Diagnose dominieren noch immer 66,37 % des Flottenbestands von 2024, doch jede neue Ausschreibung spezifiziert Fernzustandsüberwachung, Over-the-Air-Updates und Fahrgast-WLAN. Intelligente Busse integrieren vorausschauende Wartung, die die Betriebszeit in Pilotdaten aus dem Medina-Depot von SAPTCO um bis zu ein Fünftel verbessert. Fahrzeuginterne Infotainmentsysteme in Kombination mit MaaS-Plattform-APIs verbessern die Belegungsprognose und reduzieren Leerfahrten.

Autonome Shuttles verzeichnen bis 2030 eine CAGR von 6,31 %, beginnend mit Schleifen auf Campusgeländen mit eingeschränkter Geschwindigkeit in NEOM und AlUla. L4-fähige LiDAR-Systeme bewältigen Sandstürme und starke Sonneneinstrahlung, während Flotte-als-Dienstleistung-Verträge das Investitionskostenrisiko von Verkehrsbehörden auf Technologieanbieter verlagern. Die saudi-arabische Busbranche legt Cybersicherheitsrahmen wie ISO 21434 fest, um vernetzte Flotten zu schützen und das langfristige Vertrauen in den fahrerlosen Betrieb zu verankern.

Nach Sitzkapazität: Dominanz mittlerer Größe mit Wachstum bei Kleinbussen

Das Segment mit 31–50 Sitzen erfasste im Jahr 2024 53,42 % der Lieferungen und balanciert Gangzirkulation mit Kapazitätszielen auf Kernstadtlinien. Einheitliche Karosseriespezifikationen unterstützen die Teilegemeinschaft und die Querqualifizierung von Technikern, was die Gesamtbetriebskosten senkt. Doppeltürlayouts beschleunigen das Einsteigen und entsprechen den Pilotprojekten zur Fahrkartenkontrolle an allen Türen in Riad.

Busse mit weniger als 30 Sitzen wachsen mit einer CAGR von 6,33 %, angetrieben durch Zubringerlinien rund um Metrostationen und Shuttles in privaten Wohnanlagen. Flexible Plattformlängen von 7 m bis 9 m navigieren durch enge Straßen in historischen Vierteln und erzielen dabei durchschnittliche Auslastungsgrade von vier Fünfteln. Größere Reisebusse mit mehr als 50 Sitzen bedienen den Pilgerhauptkorridor Riad–Mekka–Dschidda, wo Spitzendichten Gelenkmodelle rechtfertigen.

Geografische Analyse

Riad dominiert die Volumina durch das König-Abdulaziz-Projekt, das täglich 4,5 Millionen Fahrgäste über sechs Metrolinien und 840 Zubringerbusse anstrebt. Die wirtschaftlichen Kosten des Verkehrsstaus von jährlich 21 Milliarden SAR untermauern die öffentliche Bereitschaft, Budgets für hochwertige Niederflur-Elektrofahrzeuge und BRT-Spuren bereitzustellen. Die Nutzung von Chipkarten stieg 2025 auf vier Fünftel aller Fahrten und festigt die Busnutzung weiter.

Dschidda folgt mit einer hafenorientierten Wirtschaft und seiner Funktion als Eingangstor für Mekka-Pilger. Der saisonale Verkehr zwingt Betreiber, in jedem Ramadan bis zu 5.000 zusätzliche Busse zu leasen, was Wartungsdepots belastet, aber Umsatzspitzen bietet, die den Rückgang in der Nebensaison ausgleichen. Das Rotmeer-Küstenklima der Stadt erfordert korrosionsbeständige Karosseriematerialien, was die OEM-Auswahlkriterien beeinflusst. Die Ostprovinz bündelt petrochemische Anlagen und Militärbasen rund um Dammam und Jubail und erzeugt stabile Pendlerströme, die hauptsächlich durch Unternehmensshuttles abgewickelt werden. Die Elektrifizierungsaussichten hängen von den Schnellladestationen von EVIQ auf der Autobahn ab, die bis 2027 eine 400-km-Verbindung nach Riad herstellen und die Tür für Fernreise-Elektrobusse öffnen werden.

NEOM, obwohl noch im Entstehen, prägt die Wahrnehmung durch Feldtests autonomer, vollständig erneuerbarer Mobilität unter Wüstenextremverhältnissen. Lieferanten betrachten Pilotaufträge als Referenzstandorte, um später reguläre Kommunalausschreibungen zu gewinnen. Sekundärstädte wie Medina, Tabuk und Al-Ahsa nutzen SAPTCO-Verträge, um die Servicestandards Riads zu spiegeln, jedoch bei geringeren Fahrgastdichten, was gemischte Flotten aus 9-m-, 12-m- und Gelenkmodellen erfordert. Ländliche Strecken hinken bei der Nutzung alternativer Kraftstoffe aufgrund von Netzengpässen hinterher, was die Dieseldurchdringung über vier Fünftel der aktiven Flotte hinaus aufrechterhält. Dennoch deuten solarbetriebene Mikrodepots und mobile Wasserstoffspender, die in Al-Qassim erprobt werden, auf einen Quantensprung hin, sobald die Technologiekosten sinken. National konzentriert eine Urbanisierungsrate von mehr als vier Fünfteln die Nachfrage geografisch, was eine effiziente Teilelogistik ermöglicht, aber abgelegene Regionen bis zur Ausweitung von Förderprogrammen unterversorgt lässt.

Wettbewerbslandschaft

SAPTCO verfügt über den größten Flotten- und Werkstattbestand und hält mehrjährige Betriebsverträge in Riad, Medina und auf Fernkorridoren. Sein Vorstoß zur vertikalen Integration durch Fahrerschulungs- und Wartungsgesellschaften erhöht die Markteintrittsbarrieren für aufstrebende Betreiber. Dennoch ermöglicht die Liberalisierung Unternehmen wie Thakher Makkah, RATP Dev und Al-Qassim Transport, bestimmte Strecken zu bestreiten, was den Umsatzanteil von SAPTCO auf nahezu die Hälfte im Jahr 2024 verwässert.

Chinesische Erstausrüster BYD, Yutong und King Long zielen mit aggressiver Preisgestaltung und schlüsselfertigen Ladepaketen auf öffentliche Ausschreibungen ab. Yutongs erster Elektrobus für Dschidda im Jahr 2023 bewies die Hochtemperatur-Batterieleistung und erschloss Folgeaufträge im Jahr 2025. Europäische Platzhirsche Daimler, Volvo und Scania konkurrieren über Lebenszykluskosten und betonen 600.000-km-Antriebsstranggarantien und digitale Wartungsplattformen. Die eCitaro-Erprobungen von Daimler mit SAPTCO heben lokalisierte Klimaanpassungen wie leistungsstarke Dach-HLK-Einheiten hervor.

Strategische Allianzen prägen die Wettbewerbsergebnisse: EVIQ kooperiert mit BYD bei gemeinsamen Ladekorridoren; SAPTCO arbeitet mit RATP Dev bei autonomen Shuttle-Pilotprojekten zusammen; NEOM vergibt Wasserstoffbus-Erprobungen an ein Daimler-Yutong-Konsortium. Anforderungen an lokale Inhalte von bis zu zwei Fünfteln fördern Montagevorschläge in der Nähe des Hafens von Dschidda, wobei Beschäftigungsschaffungsziele in die Angebotsbewertung einfließen. Cybersicherheit, Batterierecycling am Ende der Lebensdauer und MaaS-Integration entwickeln sich zu neuen Feldern, auf denen sich Technologieunternehmen jenseits von Hardware differenzieren können.

Marktführer der saudi-arabischen Busbranche

Daimler Buses

Volvo Buses

Scania

BYD Auto

SAPTCO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Alstom schloss das Design für ein 20-Straßenbahn-System mit Batterieantrieb und oberleitungsfreiem Betrieb in AlUla ab und integrierte HealthHub-Predictive-Maintenance für den Wüstenbetrieb.

- Januar 2025: Arabian Contracting Services sicherte sich einen 10-Jahres-Vertrag im Wert von 563,2 Millionen SAR von der Königlichen Kommission für die Stadt Riad zur Vermarktung von Innenwerbung in Metro- und Busanlagen.

- Januar 2025: SAPTCO ernannte Bakr A. Al-Muhanna zum Vorsitzenden und Ing. Khalid A. Al-Huqail zum Geschäftsführer, um regionale Wachstumspläne zu steuern.

Berichtsumfang des saudi-arabischen Busmarktes

| Stadtbus |

| Überlandbus |

| Schulbus |

| Reisebus |

| Shuttlebus |

| Doppeldeckerbus |

| Verbrennungsmotor |

| Batterieelektrofahrzeug |

| Plug-in-Hybridfahrzeug |

| Brennstoffzellenelektrofahrzeug |

| Öffentlicher Nahverkehr |

| Private Flotte |

| Schülertransport |

| Tourismus |

| Unternehmensshuttle |

| Konventionell |

| Intelligente/vernetzte Busse |

| Autonome Busse |

| Unter 30 Sitze |

| 31–50 Sitze |

| Über 50 Sitze |

| Nach Bustyp | Stadtbus |

| Überlandbus | |

| Schulbus | |

| Reisebus | |

| Shuttlebus | |

| Doppeldeckerbus | |

| Nach Antriebsart | Verbrennungsmotor |

| Batterieelektrofahrzeug | |

| Plug-in-Hybridfahrzeug | |

| Brennstoffzellenelektrofahrzeug | |

| Nach Anwendung | Öffentlicher Nahverkehr |

| Private Flotte | |

| Schülertransport | |

| Tourismus | |

| Unternehmensshuttle | |

| Nach Technologie | Konventionell |

| Intelligente/vernetzte Busse | |

| Autonome Busse | |

| Nach Sitzkapazität | Unter 30 Sitze |

| 31–50 Sitze | |

| Über 50 Sitze |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der saudi-arabische Bussektor bis 2030 erreichen?

Prognosen sehen den Sektor im Jahr 2030 bei 851,84 Milliarden USD, was eine jährliche Wachstumsrate von 6,23 % ab 2025 widerspiegelt.

Welche Buskategorie führt die Verkäufe in Saudi-Arabien an und warum?

Stadtbusse erfassten 43,18 % der Lieferungen im Jahr 2024, da Riad, Dschidda und Dammam hochfrequente Stadtrouten im Rahmen von Vision 2030 ausbauten.

Wie schnell wachsen batteriebetriebene Elektrobusse in saudi-arabischen Flotten?

Batteriebetriebene Einheiten wachsen bis 2030 mit einer CAGR von 6,37 %, da Ladekorridore und Anreize für grüne Energie die Lebenszykluskosten angleichen.

Welche Faktoren treiben die Nachfrage nach Unternehmensshuttlediensten im Königreich an?

Verbindliche Arbeitgebertransportregeln, dichte Industriecluster und der Fokus auf das Mitarbeitererlebnis treiben Unternehmensshuttles in Richtung einer CAGR von 6,27 %.

Welche Hindernisse hemmen noch die großflächige Einführung emissionsfreier Busse?

Hohe Investitionskosten und eine ungleichmäßige Lade- oder Wasserstoffinfrastruktur bleiben die größten Hürden, insbesondere für budgetbeschränkte Kommunen und ländliche Korridore.

Wie wettbewerbsintensiv ist die Lieferantenlandschaft für Busse in Saudi-Arabien?

SAPTCO betreibt noch immer die größte Flotte, doch liberalisierte Lizenzvergabe ermöglicht es chinesischen und europäischen Erstausrüstern, Ausschreibungen zu gewinnen, was die Lieferantenkonzentration auf einem moderaten Niveau hält.

Seite zuletzt aktualisiert am: