Marktgröße und Marktanteil des saudi-arabischen Schwerlastkraftwagenmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

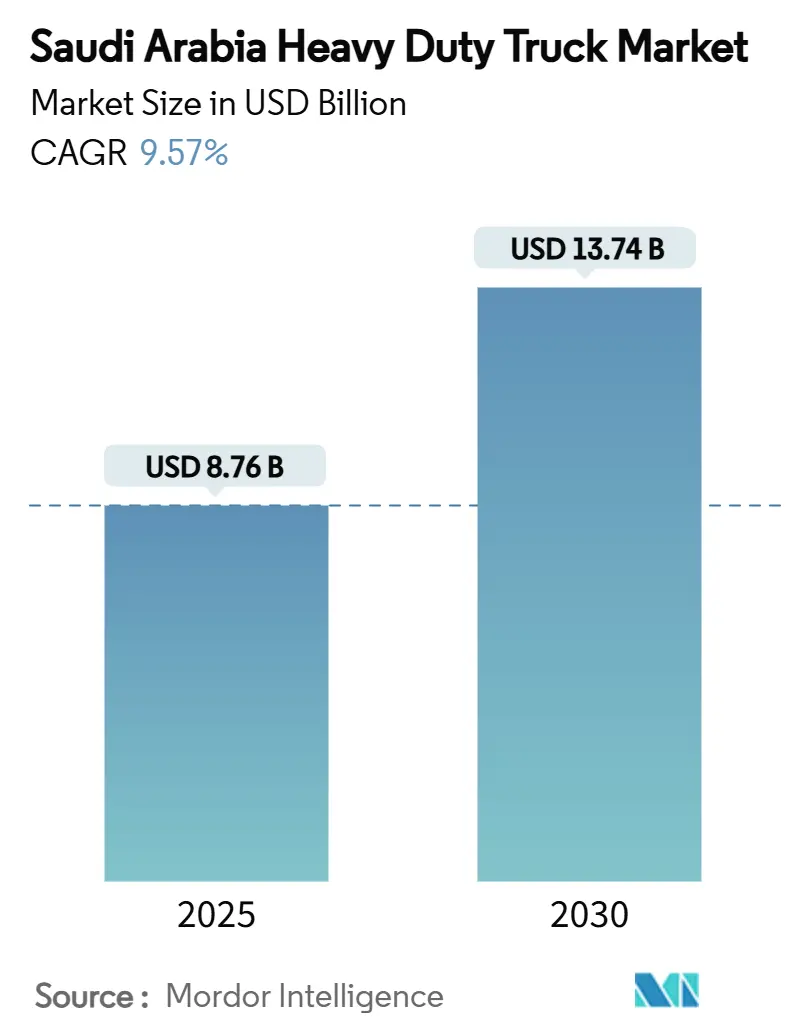

| Marktgröße (2025) | 8.76 Milliarden US-Dollar |

| Marktgröße (2030) | 13.74 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Schwerlastkraftwagenmarktes von Mordor Intelligence

Die Marktgröße des saudi-arabischen Schwerlastkraftwagenmarktes beläuft sich im Jahr 2025 auf 8,76 Milliarden USD und wird voraussichtlich bis 2030 auf 13,74 Milliarden USD ansteigen, was einem CAGR von 9,57 % über den Zeitraum entspricht. Robuste öffentliche Ausgaben für Straßen, Häfen und Gigaprojekte im Rahmen der Vision 2030 verankern die Nachfrage, da Bau, Bergbau und Fernverkehrslogistik expandieren. Spezialisierte Fahrzeuge mit einem zulässigen Gesamtgewicht von über 40 t verzeichnen das stärkste Wachstum, da NEOM, Qiddiya und die Minen des Arabischen Schildes Hochleistungstransporte erfordern. Eine Importaltersbeschränkung von fünf Jahren beschleunigt die Flottenerneuerung und drängt Betreiber zu neueren, kraftstoffeffizienten Modellen. Unterdessen führen Elektro- und Wasserstoffpilotprojekte emissionsarme Alternativen in einem nach wie vor von Diesel dominierten Markt ein. Anhaltende Dieselpreisvolatilität und Fahrermangel belasten die Margen, doch großzügige Fertigungsanreize verbreitern die lokale Montagebasis, verkürzen Lieferzeiten und stärken den Kundendienst.

Wichtigste Erkenntnisse des Berichts

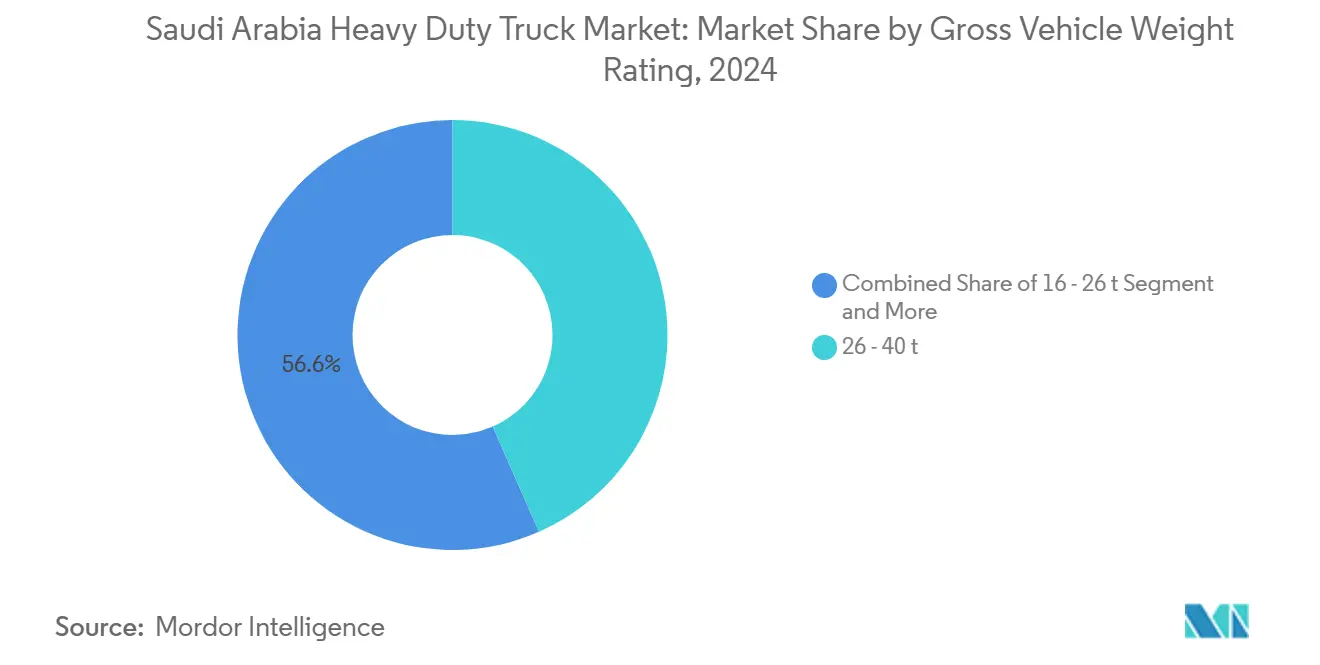

- Nach zulässigem Gesamtgewicht führte die Klasse 26–40 t den saudi-arabischen Schwerlastkraftwagenmarkt mit einem Anteil von 43,41 % im Jahr 2024 an, während das Segment über 40 t bis 2030 den schnellsten CAGR von 10,29 % verzeichnen soll.

- Nach Antriebsart hielten Verbrennungsmotoren im Jahr 2024 einen Anteil von 91,87 % an der Marktgröße des saudi-arabischen Schwerlastkraftwagenmarktes; das Elektrosegment soll zwischen 2025 und 2030 mit einem CAGR von 13,26 % wachsen.

- Nach Achstyp dominierten 6×4-Konfigurationen mit einem Anteil von 46,54 % an der Marktgröße des saudi-arabischen Schwerlastkraftwagenmarktes im Jahr 2024, während 6×2-Modelle bis 2030 voraussichtlich mit einem CAGR von 8,82 % wachsen werden.

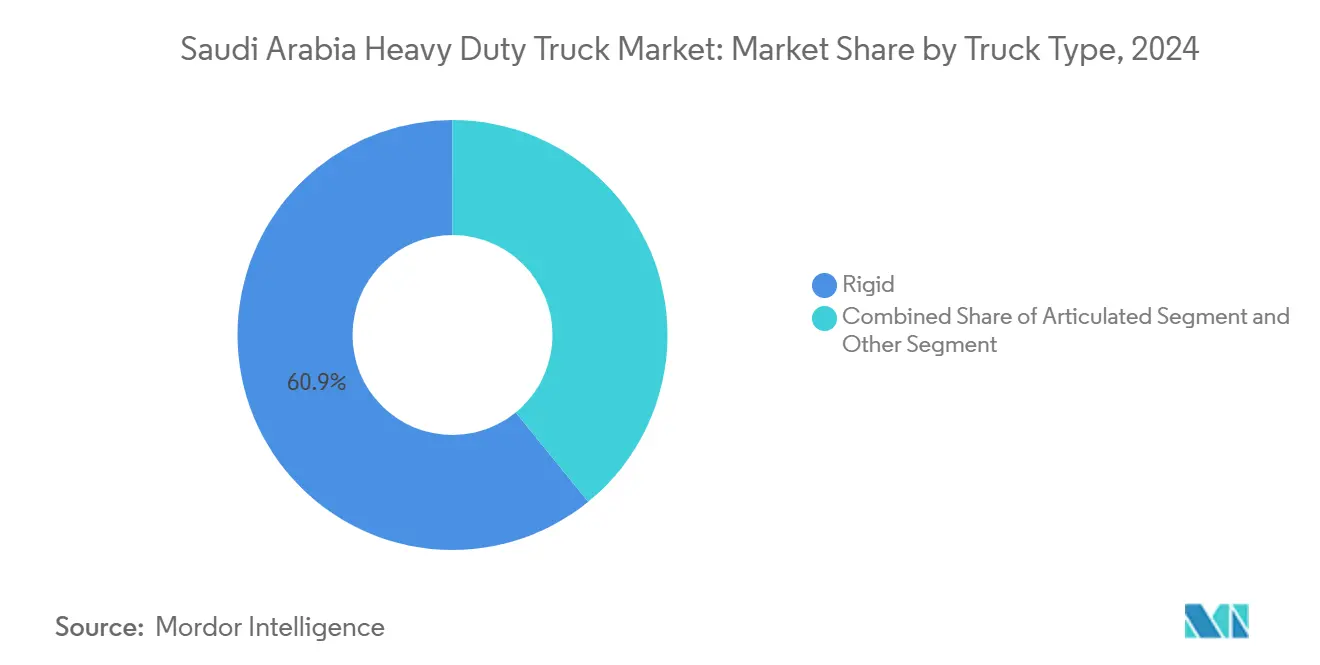

- Nach Fahrzeugtyp entfielen im Jahr 2024 60,88 % des Marktanteils des saudi-arabischen Schwerlastkraftwagenmarktes auf Starrkörperfahrzeuge, und Gelenkzugmaschinen wachsen bis 2030 mit einem CAGR von 9,78 %.

- Nach Anwendung entfielen im Jahr 2024 43,28 % der Marktgröße des saudi-arabischen Schwerlastkraftwagenmarktes auf Bau und Bergbau; Fracht und Logistik stellen den am schnellsten wachsenden Anwendungsfall mit einem CAGR von 9,28 % bis 2030 dar.

- Nach Geografie hielt die Ostprovinz im Jahr 2024 einen Anteil von 31,25 % am saudi-arabischen Schwerlastkraftwagenmarkt und soll bis 2030 mit einem CAGR von 7,68 % wachsen.

Trends und Erkenntnisse des saudi-arabischen Schwerlastkraftwagenmarktes

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision-2030-Bauprojekte | +2.1% | National; NEOM, Riad, Ostprovinz | Langfristig (≥ 4 Jahre) |

| E-Commerce-Fracht und Häfen | +1.8% | Häfen der Ostprovinz; Riad-Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Flottenerneuerungsregel durch Altersbeschränkung | +1.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Montageanreize | +1.2% | KAEC; Industriezonen | Mittelfristig (2–4 Jahre) |

| Wasserstoffkorridore | +0.9% | NEOM-Route; wichtige Autobahnen | Langfristig (≥ 4 Jahre) |

| Bergbauboom über 40 t | +0.7% | Nördliche und zentrale Bergbauregionen | Mittelfristig (2–4 Jahre |

| Quelle: Mordor Intelligence | |||

Pipeline der Infrastruktur-Megaprojekte der Vision 2030

NEOMs intelligente Stadt im Wert von 500 Milliarden USD erstreckt sich über 26.500 km² und erfordert Kipper über 40 t, Tieflader und Gelenkfahrzeuge, um Stahl, Betonfertigteile und Turbinen zu transportieren. Parallele Tourismuszentren wie das Rote-Meer-Projekt und Qiddiya schaffen Nachfragekorridore von Hafeneinfahrten zu Wüstenstandorten. Neunundfünfzig Logistikzentren, von denen einundzwanzig bereits im Bau sind, fügen Bauphasen hinzu, die zwischen 2026 und 2028 ihren Höhepunkt erreichen[1]„Saudi-Arabien – Verkehrsinfrastruktur,”, Internationale Handelsverwaltung, trade.gov. Dieser gestaffelte Zeitplan hält die Beschaffung bis 2030 konstant, mit einem sichtbaren Anstieg im Vorfeld der Vorbereitungen für die FIFA-Weltmeisterschaft 2034.

Durch E-Commerce getriebene Fracht- und Hafenerweiterungsnachfrage

Lagerhäuser benötigen Hochleistungsshuttles, um Paletten zwischen Fulfillment-Zentren und Depots für die letzte Meile zu transportieren; jede neue 10.000 m² große Halle vergibt in der Regel zwei bis drei Einheiten der Klasse 26–40 t für innerstädtische Transporte. Die Häfen König Abdulaziz und Dschidda baggern tiefere Kanäle aus und installieren neue Schiff-zu-Ufer-Kräne. Die 950 km lange Landbrücken-Bahnlinie verbindet diese Häfen, doch anstatt den Straßengüterverkehr zu kannibalisieren, vervielfacht sie die Kurzstreckentransporte an intermodalen Umschlagplätzen, wenn Container von der Schiene auf die Straße wechseln.

Obligatorische Fahrzeugaltersbeschränkung und Flottenerneuerungsregeln

Die im frühen Jahr 2024 in Kraft getretene Fünfjahres-Altersgrenze für importierte Lastkraftwagen über 3,5 t zwang Tausende von Euro-3- und Euro-4-Fahrzeugen, saudi-arabische Straßen zu verlassen[2]„Vorschriften für den Import von Schwerlastkraftwagen,”, Saudi-arabische Organisation für Normen, Metrologie und Qualität, saso.gov.sa. Betreiber stehen vor einer binären Entscheidung: Verschrotten oder Aufrüsten. Die Verschrottung treibt einen starken, vorgezogenen Kaufzyklus an, der Marken mit verfügbarem Lagerbestand und Finanzierungsangeboten begünstigt. Die Regelung ergänzt Energieeffizienzstandards, die kraftstoffhungrige Motoren benachteiligen, und drängt Flotten zu Euro-6- oder gleichwertigen Modellen, die den Dieselverbrauch senken. Da importierte Gebrauchtfahrzeuge fast ein Drittel des historischen Angebots ausmachten, verlagert die Politik die Nachfrage fest auf Neufahrzeuge und verkürzt das übliche Sieben-Jahres-Ersatzfenster auf drei bis vier Jahre.

Bergbauboom am Arabischen Schild (Nachfrage nach Kippern über 40 t)

Ma'adens Phosphat-, Gold- und Kupfererweiterungen in den nördlichen Zonen erfordern einen kontinuierlichen Transport von Abraum und Erz. Einzelne Grubenoperationen setzen bis zu 200 Schwerstkipper ein, was den CAGR des Segments über 40 t auf 10,29 % treibt. Das raue Gelände erfordert Doppelrahmen-Fahrgestelle, verstärkte Federungen und drehmomentenreiche Antriebsstränge, was die durchschnittlichen Verkaufspreise weit über die von Standard-Straßenfahrzeugen treibt. Mine-zu-Hafen-Ketten erstrecken sich im Durchschnitt über 400 km, oft auf privaten Transportstraßen, was zu einem hohen jährlichen Kilometeraufkommen führt, das einen schnelleren Ersatz erfordert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dieselpreisvolatilität | −1.4% | National | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei importierten Fahrgestellen | −0.8% | Wichtige Häfen; Montagezonen | Mittelfristig (2–4 Jahre) |

| Fahrermangel durch Saudisierungsquoten | −0.6% | National; akut in der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Gewichtsbeschränkungen im Schienengüterverkehr | −0.4% | Landbrücken-Korridor; angrenzende Autobahnen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dieselpreisvolatilität nach Subventionsreformen

Aramco erhöhte den Zapfsäulenpreis im Januar 2025 auf 1,66 SAR pro Liter (0,44 USD), ein Anstieg von 44 % gegenüber dem Vorjahr[3]„Saudi-arabische Dieselpreisreformen,”, Middle East Economic Survey, mees.com. Flotten, die ältere Euro-3-Motoren betreiben, verbrauchen 8–10 % mehr Kraftstoff als Euro-6-Modelle, was Preiserhöhungen zu einem Wettbewerbsvorteil macht. Kleinere Einzelunternehmer mit drei bis fünf Fahrzeugen haben Schwierigkeiten, Absicherungsgeschäfte abzuschließen, was zu höheren Frachtpreisen oder einer Routenrationalisierung zwingt. Der Margendruck weckt Interesse an LNG- und Hybridfahrzeugen, doch die Infrastruktur für diese Kraftstoffe bleibt außerhalb städtischer Knotenpunkte dünn.

Lieferkettenengpässe bei importierten Fahrgestellen

Halbleitermangel hat sich entspannt, aber geschmiedete Achsgehäuse und Aluminiumräder sind aufgrund europäischer Energiekosten und asiatischer Schifffahrtsverzögerungen sporadisch knapp. Lieferzeiten für bestimmte 6×4-Konfigurationen verlängerten sich im Jahr 2024 auf neun Monate, was die Auslieferungen verlangsamte, während die Altersbeschränkungsregel die Nachfrage ankurbelte. Die CKD-Montage sollte das Risiko ausgleichen, doch die Hochfahrung auf 50.000 Einheiten pro Jahr im ersten Hyundai-PIF-Werk wird erst Ende 2026 erfolgen, was eine vorübergehende Kapazitätslücke hinterlässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach zulässigem Gesamtgewicht: Bergbau treibt die Nachfrage nach Schwerstfahrzeugen

Die Marktgröße des saudi-arabischen Schwerlastkraftwagenmarktes für die Klasse 26–40 t belief sich im Jahr 2024 auf 3,81 Milliarden USD und machte 43,41 % der Auslieferungen aus. Die Gruppe über 40 t, obwohl kleiner, soll bis 2030 einen CAGR von 10,29 % verzeichnen, angetrieben durch NEOMs Massenerdbewegungen und die Grubenexpansionen am Arabischen Schild. Das Portfolio der Vision 2030 gewährleistet eine kontinuierliche Pipeline von Beton-, Stahl- und Zuschlagstofflieferungen und positioniert Schwerstkipper und Tieflader als das am schnellsten bewegliche Inventar. Betreiber schätzen die höheren Nutzlasten und reduzierten Zyklusanzahlen, die die Transportkosten pro Tonne senken, selbst nach Berücksichtigung höherer Stückpreise.

Das Band 16–26 t bleibt das Rückgrat für die regionale Distribution und kommunale Projekte und profitiert vom Straßengüterwachstum im Zusammenhang mit der E-Commerce-Abwicklung. Sein stetiger CAGR von 6–7 % spiegelt eine ausgewogene Nachfrage in den Bereichen Bau, Einzelhandel und leichte Industrie wider. OEMs, die auf Flottenumstellungen in diesem Bereich abzielen, betonen Fahrkomfort und Telematik, um Ausfallzeiten zu reduzieren und Wartungsintervalle zu verlängern.

Nach Antriebsart: Elektrischer Übergang beschleunigt sich trotz Dominanz des Verbrennungsmotors

Verbrennungsmotoren repräsentierten im Jahr 2024 91,87 % des Marktanteils des saudi-arabischen Schwerlastkraftwagenmarktes, doch elektrifizierte Alternativen gewinnen an Bedeutung, da Kapitalprojekte emissionsärmere Flotten vorschreiben. Das Ziel der Regierung von 5.000 Schnellladestationen bis 2030 stärkt das Vertrauen in die Akzeptanz von batterieelektrischen Fahrzeugen für städtische und regionale Einsatzzyklen. PepsiCos 4-t-Quantron-Pilotprojekt in Riad demonstrierte eine tägliche Reichweite von 200 km mit nächtlichem Depotladen und bewies die Machbarkeit für die Kurzstrecken-Getränkelieferung.

Erdgasmotoren profitieren von reichlich vorhandenen inländischen Reserven und bieten 15–20 % Kraftstoffkosteneinsparungen gegenüber Diesel. Hybrid- und Plug-in-Hybridvarianten überbrücken die Reichweitenlücke, bis das öffentliche Schnellladen allgegenwärtig wird. Brennstoffzellenelektrische Lastkraftwagen, obwohl noch in den Anfängen, profitieren von NEOMs Wasserstoffproduktion und Aramcos Stationsausbau entlang des Korridors Dhahran–Tabuk und positionieren sich für den schweren Fernverkehr, sobald die Kostenparität verbessert wird.

Nach Achstyp: Mehrachsige Konfigurationen gewinnen an Bedeutung

Sechs-mal-vier-Modelle hielten im Jahr 2024 einen Anteil von 46,54 % der Auslieferungen und balancieren Traktion mit Kosten für gemischten On- und Off-Road-Einsatz. Bauflotten standardisieren auf dieses Layout, um Sand, Kies und unbefestigte Straßen zu bewältigen. Der CAGR von 8,82 % der 6×2-Konfiguration spiegelt Autobahnfahrzeuge wider, die geringeren Rollwiderstand und Reifenverschleiß anstreben. Betreiber, die Container oder Kraftstofftanker zwischen Häfen und Inlandsdepots bewegen, bevorzugen 6×2-Zugmaschinen in Kombination mit dreiachsigen Aufliegern, um die Nutzlast innerhalb der nationalen Gewichtsgrenzen zu optimieren.

Spezielle 8×8-Fahrgestelle dienen militärischen, Ölfeld- und extremen Bergbauzwecken. Obwohl die Volumina bescheiden sind, machen erhöhte Stückwerte sie zu einer profitablen Nische für OEMs, die mit Schwerlastantriebstechnologie ausgestattet sind. Die Nachfrage konzentriert sich auf NEOMs bergige Abschnitte und abgelegene Goldminen, wo der konventionelle Straßenzugang begrenzt ist.

Nach Fahrzeugtyp: Wachstum bei Gelenkfahrzeugen spiegelt Fernverkehrsexpansion wider

Starrkörperfahrzeuge dominierten im Jahr 2024 mit 60,88 % der Einheiten und decken Baukipper, Betonmischer, Müllfahrzeuge und kommunale Tankwagen ab. Ihre Allgegenwart auf Stadtstraßen und Projektstandorten gewährleistet eine stabile Basisnachfrage. Gelenkzugmaschinen sollen jedoch mit einem CAGR von 9,78 % wachsen, da Saudi-Arabien in globale Handelsrouten integriert wird. Die Landbrücken-Bahnverbindung und 21 neue Logistikzentren fördern den Containerverkehr, der Sattelzugkombinationen für den schnellen Austausch auf Umschlagplätzen bevorzugt.

Spezialaufbauten im Segment „Sonstige”, wie fahrzeugmontierte Kräne, haben ihre Auftragsbücher direkt an Megaprojektphasen gebunden. Während die Volumina nicht wie Zugmaschinenverkäufe in die Höhe schnellen, erzielen Spezialaufbauten höhere Margen und ziehen inländische Hersteller an, die den Oberbau lokal fertigen können.

Nach Anwendung: Bau führt, Logistik beschleunigt

Bau und Bergbau absorbierten im Jahr 2024 43,28 % der Marktgröße des saudi-arabischen Schwerlastkraftwagenmarktes, mit Ausgaben, die durch einen Sektoraufwand von 70,33 Milliarden USD verankert sind. Massive Zement-, Zuschlagstoff- und Betonfertigteilströme führen zu kontinuierlichen Kipper- und Mischerrotationen. Obwohl heute kleiner, soll Fracht und Logistik mit einem CAGR von 9,28 % wachsen, da der Containerdurchsatz und die E-Commerce-Volumina steigen. Lager-zu-Knotenpunkt-Shuttles und innerstädtische Pakettransporte erfordern Mittelstrecken-Zugmaschinen, die jährlich bis zu 250.000 km zurücklegen.

Kommunale Dienste, Ölfeld-Support und Versorgungsunternehmen bilden ein stabiles drittes Standbein. Diese Käufer priorisieren Zuverlässigkeit gegenüber modernster Technologie, verlängern die Gerätelebensdauer durch rigorose Wartung, wechseln jedoch allmählich zu saubereren Antriebssträngen, da die Nachhaltigkeitsvorgaben der Unternehmen strenger werden.

Geografische Analyse

Die Ostprovinz führte im Jahr 2024 mit 31,25 % der Auslieferungen, da petrochemische Zentren in Jubail und Ras Al-Khair konstante eingehende Rohstoff- und ausgehende Produktströme erzeugen. Der König-Abdulaziz-Hafen verarbeitet das höchste Containervolumen im ganzen Land und schafft dichte Zubringerkorridore, die neue 6×4-Zugmaschinen aufnehmen. Mit einem CAGR von 7,68 % bis 2030 verankert die Region das Wachstum weiterhin durch Raffinerieaufrüstungen und den Ausbau von Alternativkraftstoffkorridoren für Wasserstoff- und LNG-Lastkraftwagen.

Die Provinz Riad gedeiht als politisches und kommerzielles Herzland. Ihr Binnentrockenhafen und die Konvergenz von Nord-Süd- und Ost-West-Autobahnen leiten Waren zu einer Bevölkerung von mehr als 8 Millionen. Hier dominieren 26–40-t-Verteilungsfahrzeuge, die Einzelhandels- und FMCG-Ladungen von Vorstadterfüllungszentren zu städtischen Geschäften transportieren. Logistikakteure nutzen Riads geografischen Mittelpunkt, um Container, die sowohl von Golf- als auch von Rote-Meer-Gateways ankommen, auf dem Rückweg zu transportieren.

Die Provinz Mekka steht an dritter Stelle, angetrieben durch religiösen Tourismus und den Containerverkehr des Islamischen Hafens Dschidda. Saisonale Spitzen während des Hadsch treiben die Spotfrachtpreise in die Höhe und zwingen Betreiber, flexible Kapazitäten vorzuhalten. Die verbleibenden Provinzen wachsen von niedrigeren Ausgangspunkten, profitieren jedoch von Dezentralisierungspolitiken und Infrastrukturaufrüstungen, insbesondere die nordwestliche Region Tabuk, da NEOM skaliert. Verbesserte Straßenverbindungen und industrielle Clusterbildung verteilen künftige Flottenbereitstellungen über die traditionelle Ost-West-Achse hinaus.

Wettbewerbslandschaft

Europäische und japanische Hersteller behalten durch langjährige Händlernetzwerke einen gefestigten Marktanteil, doch chinesische Neueinsteiger und lokale Gemeinschaftsunternehmen intensivieren den Wettbewerb. Mercedes-Benz überschritt bis 2024 kumulativ 44.000 Actros-Auslieferungen und nutzt dabei eingespielte Servicenetzwerke. Volvo und Scania folgen mit starken Bergbau- und Ölfeld-Portfolios. Hyundais 70:30-Gemeinschaftsunternehmen mit dem Staatlichen Investitionsfonds wird jährlich 50.000 Fahrzeuge montieren und bietet Kosten- und Lieferzeitvorteile, sobald die Produktion 2026 beginnt.

Der chinesische Hersteller FAW strebt 10.000 Jahresverkäufe in der gesamten Region an und nutzt aggressive Preisgestaltung und leichtere Frontlenker-Designs, um kleinere Flotten anzulocken. Tata Daewoos geplantes Werk positioniert indisches Ingenieurwesen gegen etablierte europäische Marken und zielt auf staatliche Ausschreibungspräferenzen für lokal gefertigte Einheiten ab. UD Trucks' Wechsel zu Zahid Tractor stärkt die Kundendienst-Reichweite, ein entscheidender Differenzierungsfaktor in Wüstenbetriebsbedingungen, wo Ausfallzeiten direkt in verlorene Standortstunden übersetzt werden.

Die Elektrifizierungsstrategie bildet das neueste Schlachtfeld. Daimler Trucks batterieelektrische eActros-Linie steht im Mittelpunkt regionaler Demonstrationen, während Volvo Wasserstoff-Pilotrouten erschließt. Unternehmen mit einsatzbereiten emissionsfreien Fahrzeuglinien gewinnen einen Vorteil bei Megaprojekten, die Kohlenstoffbudgets vorschreiben. Gleichzeitig bestimmt die Teilelokaliserung gemäß den iktva-Richtlinien den Bietererfolg bei Öl- und Gastransportverträgen und drängt ausländische OEMs dazu, den saudi-arabischen Anteil zu vertiefen.

Marktführer der saudi-arabischen Schwerlastkraftwagenbranche

Daimler Truck

Volvo Trucks

MAN Truck & Bus

Isuzu Motors

Hino Motors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hyundai Motor Manufacturing Middle East legte den Grundstein für ein 500-Millionen-USD-Werk in der König-Abdullah-Wirtschaftsstadt, um ab dem vierten Quartal 2026 jährlich 50.000 Fahrzeuge zu bauen.

- Mai 2025: FAW Trucks gab ein Ziel von 10.000 jährlichen Verkäufen im Nahen Osten bekannt und hob Saudi-Arabien als primären Wachstumsmarkt hervor.

- März 2025: Der Staatliche Investitionsfonds und Hyundai Motor Company unterzeichneten ein Gemeinschaftsunternehmen zur inländischen Herstellung von Fahrzeugen mit Verbrennungsmotor und Elektrofahrzeugen.

Berichtsumfang des saudi-arabischen Schwerlastkraftwagenmarktes

| 16–26 t |

| 26–40 t |

| Über 40 t |

| Verbrennungsmotor | Diesel |

| Erdgas (CNG / LNG) | |

| Elektrifiziert | Batterieelektrisch (BEV) |

| Hybrid und Plug-in-Hybrid (HEV und PHEV) | |

| Brennstoffzellenelektrisch (FCEV) |

| 4×2 |

| 6×4 |

| 6×2 |

| 6×6 |

| 8×6 |

| 8×8 |

| Sonstige |

| Starr |

| Gelenk |

| Sonstige |

| Bau und Bergbau |

| Fracht und Logistik |

| Fernverkehr |

| Sonstige Anwendungen |

| Provinz Riad |

| Provinz Mekka |

| Ostprovinz |

| Provinz Asir |

| Provinz Medina |

| Übriges Saudi-Arabien |

| Nach zulässigem Gesamtgewicht | 16–26 t | |

| 26–40 t | ||

| Über 40 t | ||

| Nach Antriebsart | Verbrennungsmotor | Diesel |

| Erdgas (CNG / LNG) | ||

| Elektrifiziert | Batterieelektrisch (BEV) | |

| Hybrid und Plug-in-Hybrid (HEV und PHEV) | ||

| Brennstoffzellenelektrisch (FCEV) | ||

| Nach Achstyp | 4×2 | |

| 6×4 | ||

| 6×2 | ||

| 6×6 | ||

| 8×6 | ||

| 8×8 | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Starr | |

| Gelenk | ||

| Sonstige | ||

| Nach Anwendung | Bau und Bergbau | |

| Fracht und Logistik | ||

| Fernverkehr | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Provinz Riad | |

| Provinz Mekka | ||

| Ostprovinz | ||

| Provinz Asir | ||

| Provinz Medina | ||

| Übriges Saudi-Arabien | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des saudi-arabischen Schwerlastkraftwagenmarktes?

Die Marktgröße des saudi-arabischen Schwerlastkraftwagenmarktes beträgt im Jahr 2025 8,76 Milliarden USD mit einem prognostizierten Anstieg auf 13,74 Milliarden USD bis 2030.

Welches Segment wächst nach zulässigem Gesamtgewicht am schnellsten?

Fahrzeuge über 40 t zulässigem Gesamtgewicht wachsen mit einem CAGR von 10,29 % am schnellsten aufgrund der Bergbau- und Gigaprojektnachfrage.

Wie dominant sind Dieselmotoren heute?

Verbrennungsmotormodelle halten 91,87 % der Auslieferungen im Jahr 2024, obwohl Elektrovarianten mit einem CAGR von 13,26 % voranschreiten.

Warum ist die Ostprovinz der größte regionale Markt?

Sie beherbergt bedeutende petrochemische Komplexe und Hafeninfrastruktur und hält damit im Jahr 2024 einen Anteil von 31,25 % an der nationalen Schwerlastkraftwagennachfrage.

Wann beginnt die lokale Lastkraftwagenproduktion?

Hyundai und der Staatliche Investitionsfonds planen, die ersten lokal gefertigten Einheiten Ende 2026 auszuliefern, mit einer Kapazitätsskalierung auf 50.000 Fahrzeuge jährlich.

Seite zuletzt aktualisiert am: