Größe und Marktanteil des Marktes für verwaltete Sicherheitsdienste in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

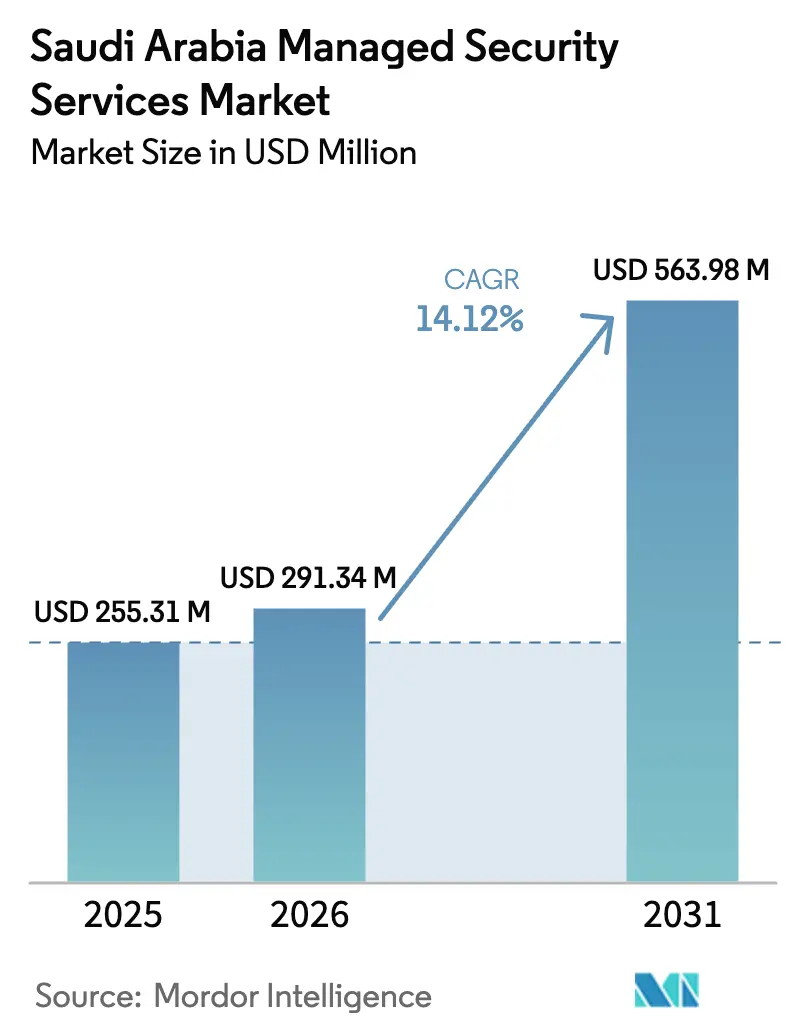

| Marktgröße im Basisjahr (2025) | 255.31 Millionen US-Dollar |

| Marktgröße (2026) | 291.34 Millionen US-Dollar |

| Marktgröße (2031) | 563.98 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verwaltete Sicherheitsdienste in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für verwaltete Sicherheitsdienste in Saudi-Arabien wird voraussichtlich von 255,31 Millionen USD im Jahr 2025 auf 291,34 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 563,98 Millionen USD bei einer CAGR von 14,12 % über den Zeitraum 2026–2031 erreichen. Die obligatorische Einhaltung der Essential Cybersecurity Controls 2024 (ECC-2) der National Cybersecurity Authority, Hyperscale-Cloud-Investitionen von über 11 Milliarden USD sowie die Beschleunigung digitaler Projekte im Rahmen der Vision 2030 sind die primären Nachfragekatalysatoren. Der rasche Rollout der Operational Technology Cybersecurity Controls (OTCC) in Energie- und Industriezonen, kombiniert mit dem KI-Programm des Königreichs im Wert von 40 Milliarden USD, hat die nationale Angriffsfläche vergrößert und Käufer in Richtung ausgelagerter, rund um die Uhr verfügbarer Bedrohungssuche-Modelle bewegt. Datenschutzauflagen im Rahmen des Gesetzes zum Schutz personenbezogener Daten (PDPL) begünstigen nun Anbieter mit lokaler Infrastruktur, während ein inländischer Talentmangel verwaltete Sicherheitsdienste zu einer Beschaffungspriorität auf Vorstandsebene erhebt. Der Wettbewerbsdruck steigt, da globale Anbieter Niederlassungen in Riad eröffnen, um Lokalisierungsvorschriften zu erfüllen und sich an der Cloud-First-Politik auszurichten. [1]Amazon Web Services, "AWS plant den Start einer Infrastrukturregion im Königreich Saudi-Arabien," press.aboutamazon.com

Wichtigste Erkenntnisse des Berichts

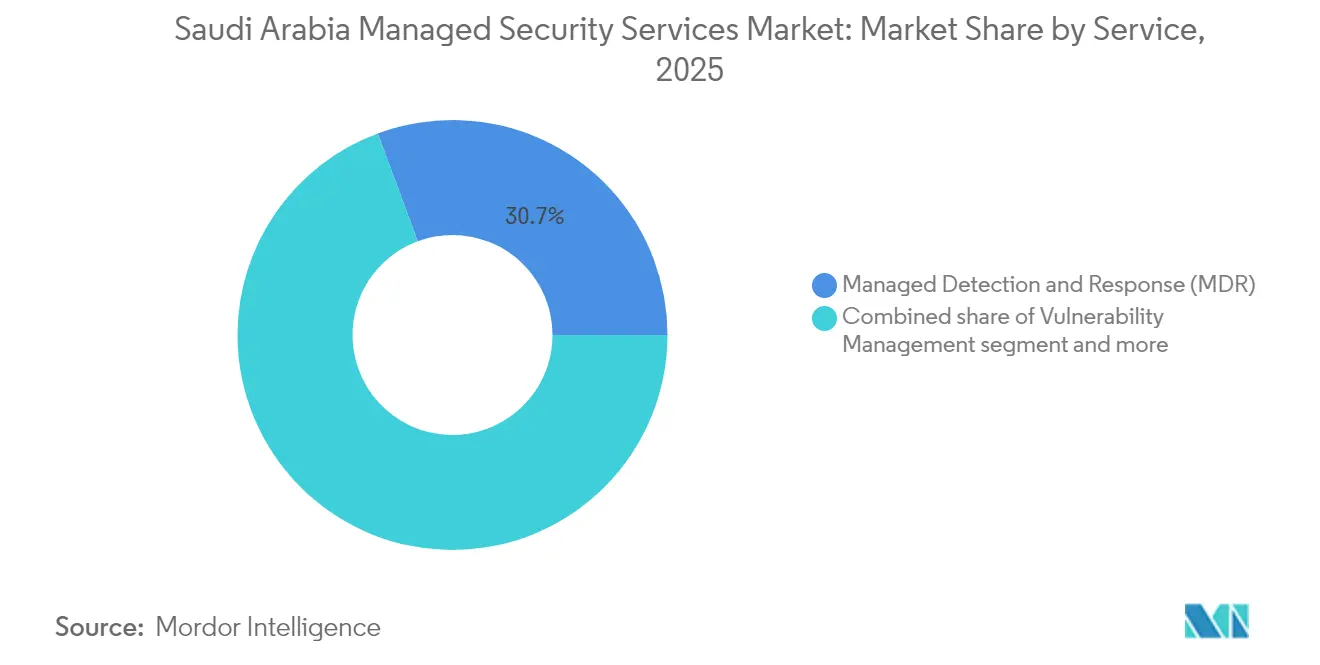

- Nach Dienstleistung erfasste Managed Detection and Response im Jahr 2025 einen Marktanteil von 30,65 % am Markt für verwaltete Sicherheitsdienste in Saudi-Arabien und wird voraussichtlich bis 2031 mit einer CAGR von 21,36 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 63,40 % am Markt für verwaltete Sicherheitsdienste in Saudi-Arabien; kleine und mittelständische Unternehmen verzeichnen die höchste CAGR von 18,22 % bis 2031.

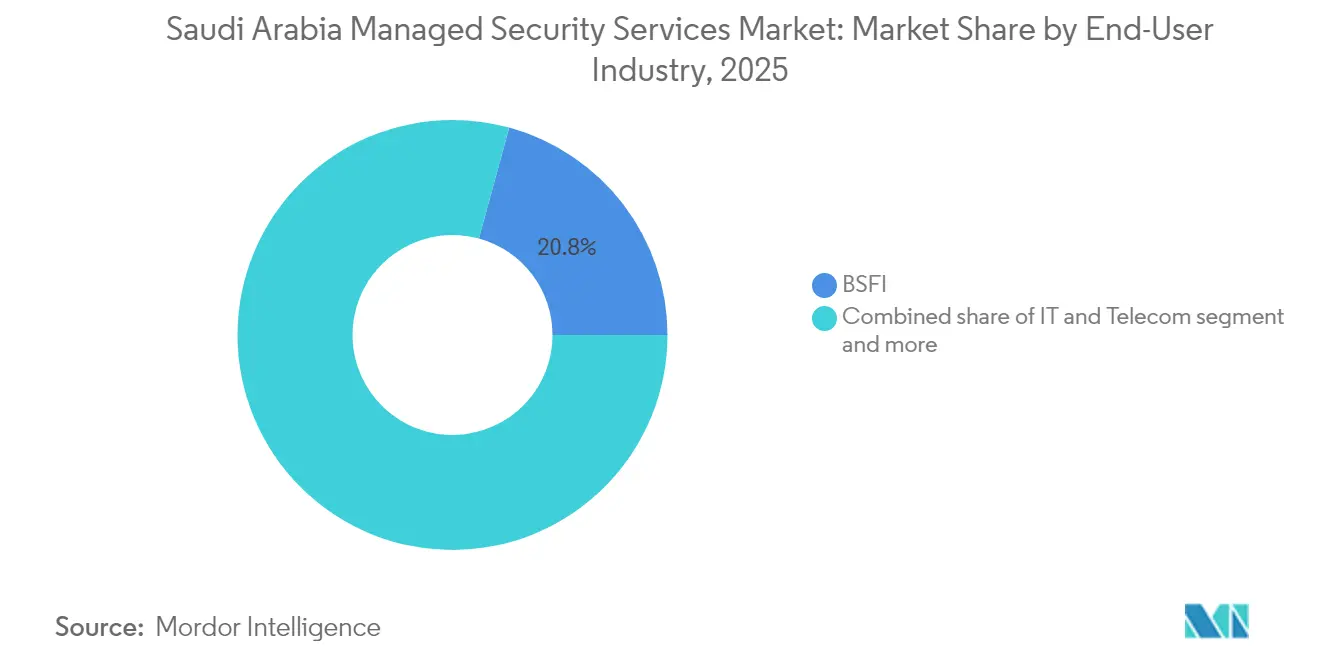

- Nach Endnutzerbranche führte der Bereich Banken, Finanzdienstleistungen und Versicherungen mit einem Umsatzanteil von 20,75 % im Jahr 2025, während Einzel- und E-Commerce bis 2031 voraussichtlich mit einer CAGR von 18,86 % expandieren werden.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 55,20 % der Marktgröße für verwaltete Sicherheitsdienste in Saudi-Arabien auf Cloud-basierte Lösungen, die bis 2031 mit einer CAGR von 22,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für verwaltete Sicherheitsdienste in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vergrößerte Angriffsfläche durch digitale Wirtschaftsprojekte der Vision 2030 | 3.20% | National, mit Schwerpunkt in Riad, Dschidda und NEOM | Mittelfristig (2–4 Jahre) |

| Obligatorische NCA ECC-2-Lokalisierung und Saudisierungsquoten | 2.80% | National, alle Sektoren betreffend | Kurzfristig (≤ 2 Jahre) |

| Hyperwachstum von Cloud-Sicherheitsbetriebszentren durch Telekommunikationsunternehmen und Hyperscaler | 2.10% | National, mit primären Knotenpunkten in Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Anstieg der Ausgaben für OT-Sicherheit in Energie- und Industrieclustern | 1.90% | Östliche Provinz, Industriestädte Jubail und Yanbu | Langfristig (≥ 4 Jahre) |

| KI-gestützte Analysen zur Reduzierung der Kosten durch falsch-positive Meldungen in Sicherheitsbetriebszentren | 1.50% | National, mit früher Einführung in Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Investitionen von Hyperscalern in Rechenzentren schaffen lokale Infrastrukturnachfrage | 1.20% | Riad, Dschidda, mit Expansion in Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vergrößerte Angriffsfläche durch digitale Wirtschaftsprojekte der Vision 2030

Das Vision-2030-Portfolio – von NEOMs kognitiver Stadt bis zur Nationalen Gaming- und E-Sport-Strategie – verbindet Millionen neuer Endpunkte, die eine kontinuierliche Überwachung erfordern. Tonomus hat bereits KI-Engines in NEOM eingesetzt, die in der Lage sind, Millionen von Sicherheitsereignissen pro Sekunde zu analysieren, was das Volumen der in Sicherheitsbetriebszentren eingehenden Telemetriedaten verdeutlicht. Jede digitale Initiative ist eng miteinander verknüpft, sodass sich ein Sicherheitsverstoß lateral ausbreitet, was Unternehmen dazu veranlasst, Erkennungs- und Reaktionsfunktionen an Anbieter mit erweiterter Sichtbarkeit der Angriffsfläche auszulagern. [2]NEOM, "Die Zukunft von Technologie und Digitalisierung gestalten," neom.com

Obligatorische NCA ECC-2-Lokalisierung und Saudisierungsquoten

ECC-2, veröffentlicht im Jahr 2024, reduziert die Anzahl der Kontrollen auf 108, schreibt jedoch die Saudisierung für jede Cybersicherheitsrolle vor. Unternehmen, die keine lokalen Analysten finden können, wenden sich an verwaltete Sicherheitsdienste, die die Lokalisierungsanforderungen bereits erfüllen. Anbieter mit einem saudischen Personalanteil von ≥ 70 % erzielen nun Premiumpreise, während ausländisch besetzte Unternehmen längere Lizenzierungszyklen in Kauf nehmen müssen.

Hyperwachstum von Cloud-Sicherheitsbetriebszentren durch Telekommunikationsunternehmen und Hyperscaler

Die Riad-Region von AWS im Wert von 5,3 Milliarden USD und das Trio der Rechenzentrumsstandorte von Microsoft haben Latenzbarrieren beseitigt und souveräne Cloud-Zonen für die Speicherung von Sicherheitsprotokollen bereitgestellt. Die sirar-Tochtergesellschaft der STC Group kombiniert ihr Telekommunikationsnetz mit diesen Einrichtungen, um Cloud-native Sicherheitsbetriebszentren aufzubauen und Käufern eine inländische, latenzarme Alternative zur Offshore-Überwachung zu bieten.

Anstieg der Ausgaben für OT-Sicherheit in Energie- und Industrieclustern

Der OTCC-Rahmen umfasst nun Raffinerien, petrochemische Anlagen und Entsalzungsanlagen. Das Eye-on-AI-Programm von Aramco fügt industriellen Steuerungssystemen fortschrittliche Analysen hinzu, was die Nachfrage nach OT-spezifischer Bedrohungsmodellierung und verwaltetem Incident-Response auslöst. Dienstleister mit Fachkenntnissen im Energiebereich können höhere Prämien verlangen und profitieren von längeren Vertragslaufzeiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende 6.000 qualifizierte Cyber-Analysten trotz Saudisierung | -2.10% | National, mit akutem Mangel in Riad und der Östlichen Provinz | Mittelfristig (2–4 Jahre) |

| Versteckte Kosten der Datenschutzauflagen für ausländische Anbieter verwalteter Sicherheitsdienste | -1.80% | National, internationale Dienstleister betreffend | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Compliance-Überschneidungen (ECC-2, OTCC, SCyWF) erhöhen den Onboarding-Aufwand | -1.30% | National, mit sektorabhängiger Komplexität | Langfristig (≥ 4 Jahre) |

| Hohe Implementierungskosten schränken die Einführungsrate bei kleinen und mittelständischen Unternehmen ein | -1.00% | National, mit stärkeren Auswirkungen in Sekundärstädten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende 6.000 qualifizierte Cyber-Analysten trotz Saudisierung

Das Himmah-Programm von IBM wird 200 Fachleute pro Jahr ausbilden, doch die Gesamtzahl der offenen Stellen übersteigt 6.000, was zu Lohninflation führt und viele Positionen in Sicherheitsbetriebszentren unbesetzt lässt. Ausgelagerte Modelle wandeln sich daher von einer optionalen zu einer obligatorischen Lösung für Unternehmen ohne ausreichende interne Kapazitäten.

Versteckte Kosten der Datenschutzauflagen für ausländische Anbieter verwalteter Sicherheitsdienste

Die Standardvertragsklauseln des PDPL erfordern eine inländische Verarbeitung oder eine verschlüsselte „Datenbotschafts”-Hosting-Lösung, was die Lokalisierungskapitalausgaben eines ausländischen Anbieters im ersten Jahr um etwa 15 % erhöht. Inländische Unternehmen mit Rechenzentren im Königreich sind von einem solchen Aufschlag nicht betroffen und gewinnen dadurch Preis- und Compliance-Vorteile.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Dominanz von Managed Detection and Response treibt die Marktentwicklung voran

Managed Detection and Response hielt im Jahr 2025 einen Marktanteil von 30,65 % am Markt für verwaltete Sicherheitsdienste in Saudi-Arabien. Das Segment wird voraussichtlich mit einer CAGR von 21,36 % wachsen, da Unternehmen von der Protokollaggregation zur aktiven Bedrohungssuche übergehen. Die Marktgröße für verwaltete Sicherheitsdienste in Saudi-Arabien im Bereich Managed Detection and Response wird bis 2031 voraussichtlich 249,8 Millionen USD erreichen, angetrieben durch das neue Lizenzierungsregime für verwaltete Sicherheitsbetriebszentren.

Die stabile Nachfrage nach Security Information and Event Management ergibt sich aus den Klauseln zur kontinuierlichen Überwachung in ECC-2, während das verwaltete Identitäts- und Zugriffsmanagement mit der Zero-Trust-Einführung im Bereich Banken, Finanzdienstleistungen und Versicherungen zunimmt. Das Schwachstellenmanagement bleibt compliance-getrieben, doch das Cloud-Sicherheitslagenmanagement zeigt frühe Dynamik, da Multi-Cloud-Umgebungen zunehmen. Anbieter bündeln diese Funktionen zunehmend in einheitlichen Dienstleistungsportalen, was Cross-Selling ermöglicht.

Nach Unternehmensgröße: Beschleunigung bei kleinen und mittelständischen Unternehmen verändert die Marktdynamik

Großunternehmen erzielten im Jahr 2025 aufgrund komplexer regulatorischer Verpflichtungen und größerer Angriffsflächen einen Umsatzanteil von 63,40 %. Die Marktgröße für verwaltete Sicherheitsdienste in Saudi-Arabien, die diesem Segment zuzurechnen ist, wird bis 2031 voraussichtlich mit einer CAGR von 11,74 % wachsen.

Kleine und mittelständische Unternehmen sind jedoch der volumenmäßige Wachstumsmotor mit einer CAGR von 18,22 %, da Cloud-Sicherheitsbetriebszentrum-Plattformen die Einstiegskosten senken. Daten von Monsha'at zeigen 1,3 Millionen registrierte kleine und mittelständische Unternehmen Ende 2024, die nun alle PDPL-Prüfungen unterliegen. Verbrauchsbasierte Preisgestaltung und gebündelte Incident-Response-Retainer entsprechen den Cashflow-Profilen kleiner und mittelständischer Unternehmen und beschleunigen die Einführung.

Nach Endnutzerbranche: Führungsposition von Banken, Finanzdienstleistungen und Versicherungen mit Disruption durch den Einzelhandel

Banken, Finanzdienstleistungen und Versicherungen sicherten sich im Jahr 2025 einen Marktanteil von 20,75 %, gestützt durch Zentralbankvorgaben für KI-basierte Betrugsanalysen und eine Rund-um-die-Uhr-Überwachung. Der Marktanteil der verwalteten Sicherheitsdienste in Saudi-Arabien im Bereich Banken, Finanzdienstleistungen und Versicherungen wird bis 2031 voraussichtlich über 20 % bleiben, da Banken Open-Banking-APIs ausbauen.

Einzel- und E-Commerce verzeichnen mit einer CAGR von 18,86 % das stärkste Wachstum. Ein Anstieg der Online-Transaktionen um 34 % im Jahresvergleich im Jahr 2024 hat das Risiko des Diebstahls von Zahlungsdaten erhöht und Händler zu Cloud-basierten Sicherheitsbetriebszentrum-Abonnements gelenkt. Baumegaprojekte wie The Line erfordern eine integrierte physisch-digitale Überwachung und schaffen vielfältige Nachfragenischen.

Nach Bereitstellungsmodus: Cloud-First-Politik beschleunigt die Transformation

Cloud-basierte Angebote erzielten im Jahr 2025 einen Umsatzanteil von 55,20 % und werden voraussichtlich mit einer CAGR von 22,02 % wachsen, was die souveräne Cloud-Strategie und die Hyperscaler-Rollouts widerspiegelt. Die Marktgröße für verwaltete Sicherheitsdienste in Saudi-Arabien im Bereich Cloud-Bereitstellung könnte bis 2031 464,6 Millionen USD übersteigen, wenn weitere Regionen von Tencent Cloud und Oracle in Betrieb gehen.

Hybridmodelle bleiben in öffentlichen Einrichtungen bestehen, die lokale und Cloud-Workloads ausbalancieren, während rein lokale Dienste ein einstelliges Wachstum verzeichnen, das auf kritische Infrastrukturen beschränkt ist. Die Steueranreize der Sonderwirtschaftszone für Cloud-Computing verlagern neue Bereitstellungen weiter in Richtung Cloud-Resilienzarchitekturen.

Geografische Analyse

Riad ist der Ankerpunkt der Nachfrage bei Bundesministerien, Telekommunikationshauptsitzen und Finanzaufsichtsbehörden und macht schätzungsweise 42,60 % des Umsatzes des Marktes für verwaltete Sicherheitsdienste in Saudi-Arabien im Jahr 2025 aus. Dschidda folgt mit Hafen-, Logistik- und Einzelhandelsunternehmen. Die im Januar 2025 gestartete CloudFront-Edge-Region von AWS in Dschidda verbessert die latenzarme Protokollerfassung für Unternehmen am Roten Meer.

Die Östliche Provinz beherbergt Energiekonzerne in Dhahran, Jubail und Yanbu. OT-zentrierte Engagements erzielen hier im Durchschnitt einen um 20 % höheren Auftragswert als reine IT-Verträge aufgrund der Komplexität von Steuerungssystemen. Die netto-null KI-Fabrik von DataVolt in NEOM erweitert den geografischen Fußabdruck und erfordert eine permanente Sicherheitsbetriebszentrum-Abdeckung für KI-Workloads.

Megaprojekte, die sich über den Nordwesten (NEOM), die Westküste (Red-Sea-Projekt) und zentrale Korridore erstrecken, ziehen globale Ingenieursunternehmen an, die ihre Sicherheit auslagern, um während der Bauphase ECC-2 einzuhalten. Geplante Rechenzentrumsbauten im Wert von 21 Milliarden USD in mehreren Städten werden die Protokollspeicherung dezentralisieren und neue Sicherheitsbetriebszentrum-Knoten schaffen, um eine landesweite Dienstverfügbarkeit zu gewährleisten.

Wettbewerbslandschaft

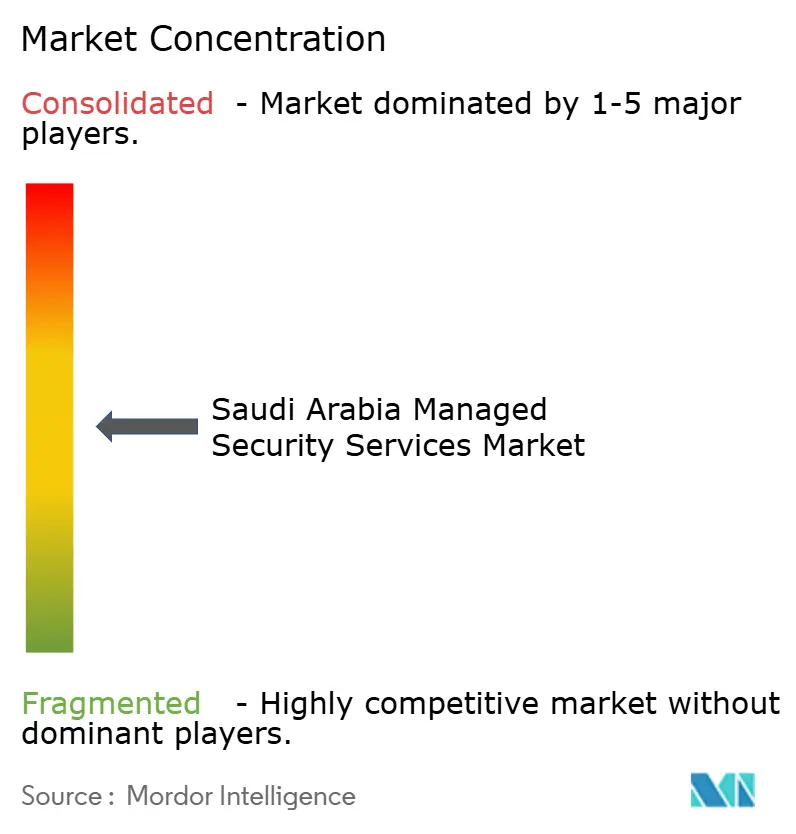

Der Markt weist eine moderate Konzentration auf: Die fünf größten Akteure halten zusammen etwa 55 % des Umsatzes. Die sirar-Tochtergesellschaft der STC Group führt den inländischen Marktanteil an und nutzt Telekommunikationskanäle und inländische Cloud-Zonen. IBM verpflichtete sich im Jahr 2024 zu einer Investition von 200 Millionen USD zur Erweiterung seines Cybersicherheitszentrums in Riad und hält damit mit Palo Alto Networks Schritt, das im Jahr 2025 QRadar-Cloud-Analysen in seinen Cortex-XSIAM-Stack integrierte.

Globale Marktteilnehmer kooperieren mit lokalen Infrastruktureignern, um Datensouveränitätsklauseln zu erfüllen. Die 150-Millionen-USD-Region von Tencent Cloud teilt sich saudische Telekommunikationsglasfasernetze, um Bereitstellungszyklen zu verkürzen. Verwaltete Sicherheitsdienste für den Energiebereich entwickeln sich zu einem Nischenwettbewerbsfeld, wobei die Allianzen SLB-Palo Alto Networks und Honeywell-Nozomi Networks OT-Bedrohungsunterdrückung maßschneidern.

KI-Differenzierung steht nun im Mittelpunkt. Anbieter haben große Sprachmodelle in Playbooks integriert, die Falschmeldungen um 30 % reduzieren und die Analysten-Produktivität in einer Zeit akuten Talentmangels steigern. Post-Quanten-Verschlüsselungspiloten von SEALSQ und WISeKey zielen auf künftige regulatorische Vorgaben ab und signalisieren neue Wettbewerbsvektoren jenseits klassischer Sicherheitsbetriebszentrum-Kennzahlen. [4]Palo Alto Networks, "SLB und Palo Alto Networks erweitern ihre Zusammenarbeit zur Stärkung der Cybersicherheit im Energiesektor," paloaltonetworks.com

Marktführer für verwaltete Sicherheitsdienste in Saudi-Arabien

STC Group

International Business Machines Corporation

Cisco Systems, Inc.

Saudi Information Technology Company (SITE)

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Tencent Cloud bestätigte eine saudische Cloud-Region im Wert von 150 Millionen USD, die im zweiten Halbjahr 2025 eröffnet wird.

- Februar 2025: Die National Cybersecurity Authority veröffentlichte den Lizenzierungsrahmen für Dienste verwalteter Sicherheitsbetriebszentren.

- Februar 2025: DataVolt und NEOM unterzeichneten einen 5-Milliarden-USD-Vertrag für eine netto-null KI-Fabrik.

- Januar 2025: AWS aktivierte eine CloudFront-Edge-Region in Dschidda.

Berichtsumfang des Marktes für verwaltete Sicherheitsdienste in Saudi-Arabien

Der Markt für verwaltete Sicherheitsdienste in Saudi-Arabien wird auf Basis der Umsätze aus dem Verkauf verschiedener verwalteter Sicherheitsdienste definiert, wie Managed Detection and Response, Security Information and Event Management, verwaltetes Identitäts- und Zugriffsmanagement sowie Schwachstellenmanagement, die in verschiedenen Endnutzerbranchen eingesetzt werden, um die Sicherheitsaspekte der IT-Infrastruktur der Kunden in Saudi-Arabien zu verwalten und zu überwachen. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Bericht behandelt auch die wesentlichen Faktoren, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Markt für verwaltete Sicherheitsdienste in Saudi-Arabien ist segmentiert nach Dienstleistung (Managed Detection and Response, Security Information and Event Management, verwaltetes Identitäts- und Zugriffsmanagement, Schwachstellenmanagement, sonstige Dienstleistungen), Unternehmensgröße (Großunternehmen, kleine und mittelständische Unternehmen), Endnutzerbranche (IT und Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen, Einzel- und E-Commerce, Bau und Immobilien, Regierung und Verteidigung, Energie, Öl und Gas, sonstige Endnutzerbranchen). Der Bericht bietet Marktprognosen und -größen in Wertangaben in USD für alle oben genannten Segmente.

| Managed Detection and Response |

| Security Information and Event Management |

| Verwaltetes Identitäts- und Zugriffsmanagement |

| Schwachstellenmanagement |

| Sonstige Dienstleistungen |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen |

| Einzel- und E-Commerce |

| Bau und Immobilien |

| Regierung und Verteidigung |

| Energie, Öl und Gas |

| Sonstige Branchen |

| Cloud-basierte verwaltete Sicherheitsdienste |

| Hybride verwaltete Sicherheitsdienste |

| Lokale verwaltete Sicherheitsdienste |

| Nach Dienstleistung | Managed Detection and Response |

| Security Information and Event Management | |

| Verwaltetes Identitäts- und Zugriffsmanagement | |

| Schwachstellenmanagement | |

| Sonstige Dienstleistungen | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittelständische Unternehmen | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen | |

| Einzel- und E-Commerce | |

| Bau und Immobilien | |

| Regierung und Verteidigung | |

| Energie, Öl und Gas | |

| Sonstige Branchen | |

| Nach Bereitstellungsmodus | Cloud-basierte verwaltete Sicherheitsdienste |

| Hybride verwaltete Sicherheitsdienste | |

| Lokale verwaltete Sicherheitsdienste |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für verwaltete Sicherheitsdienste in Saudi-Arabien derzeit?

Der Markt hat im Jahr 2026 einen Wert von 291,34 Millionen USD.

Wie schnell wächst der Markt?

Der Umsatz wird voraussichtlich mit einer CAGR von 14,12 % wachsen und bis 2031 563,98 Millionen USD erreichen.

Welcher Dienstleistungstyp führt den Markt an?

Managed Detection and Response hält mit 30,65 % im Jahr 2025 den größten Anteil und wächst mit der höchsten CAGR von 21,36 %.

Warum expandieren Cloud-basierte verwaltete Sicherheitsdienste so schnell?

Die Cloud-First-Politik des Königreichs, Investitionen von Hyperscalern in Rechenzentren und die Einhaltung souveräner Cloud-Anforderungen treiben eine CAGR von 22,02 % für die Cloud-Bereitstellung an.

Welche regulatorischen Änderungen prägen die Nachfrage?

ECC-2-Saudisierungsquoten, PDPL-Datenschutzauflagen und OTCC-Standards drängen Organisationen zu ausgelagerten, konformen Sicherheitsbetrieben.

Wie gravierend ist der Mangel an Cybersicherheitstalenten in Saudi-Arabien?

Dem Land fehlen rund 6.000 qualifizierte Analysten, was verwaltete Sicherheitsdienste für viele Unternehmen zur primären Lösung macht.

Seite zuletzt aktualisiert am: