Bahrain-Cybersicherheitsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

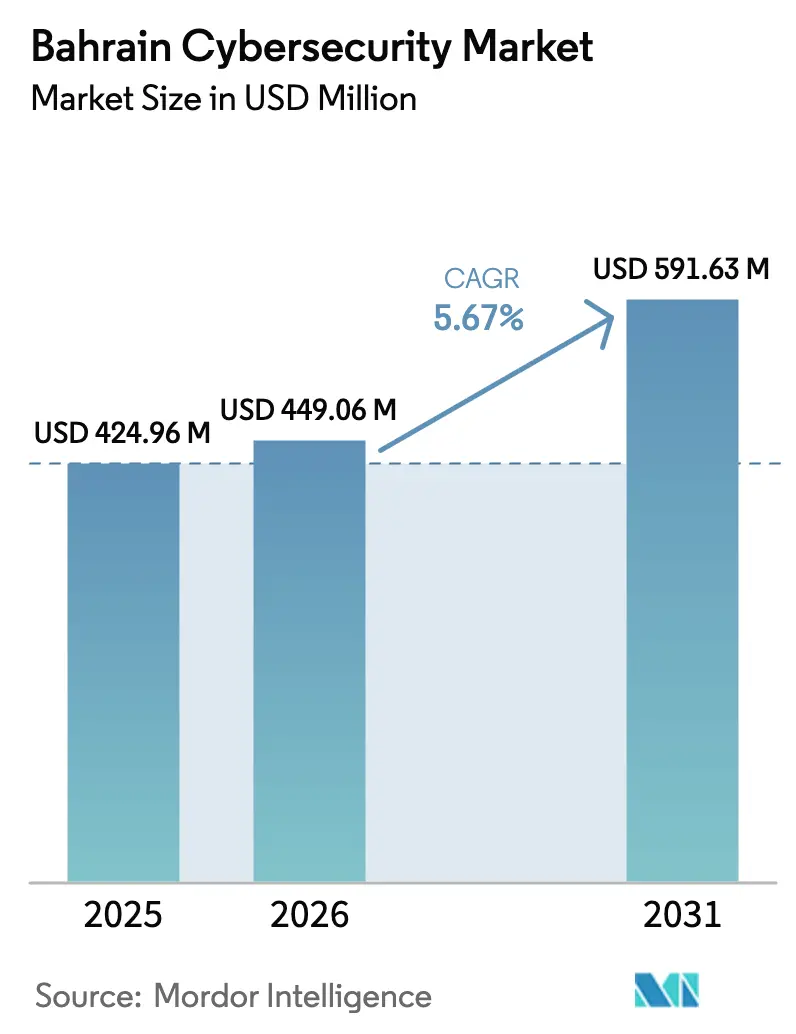

| Marktgröße im Basisjahr (2025) | 424.96 Millionen US-Dollar |

| Marktgröße (2026) | 449.06 Millionen US-Dollar |

| Marktgröße (2031) | 591.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

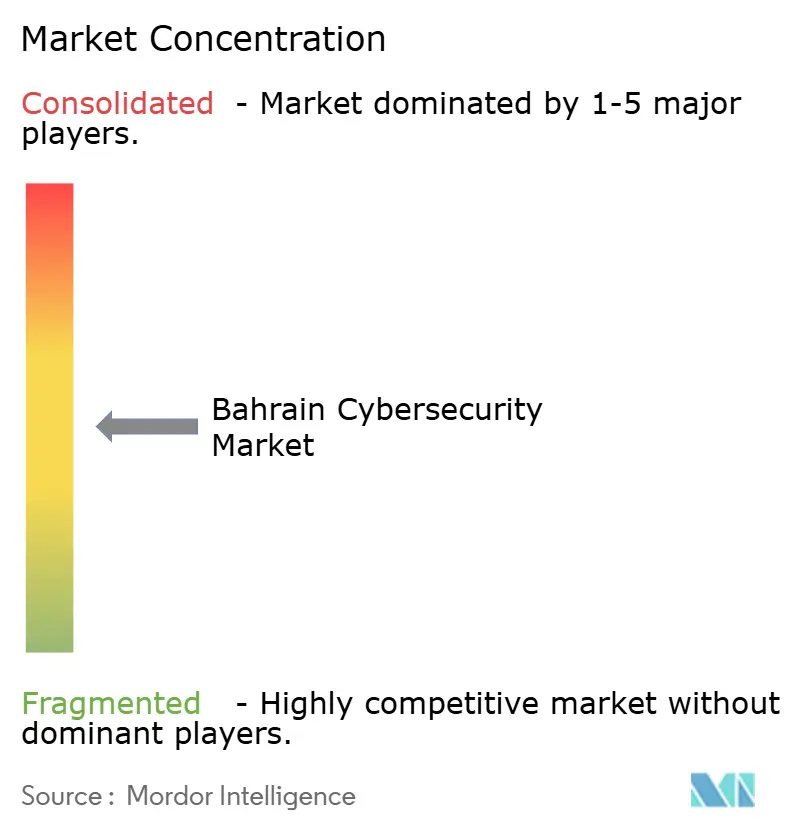

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bahrain-Cybersicherheitsmarkt Analyse von Mordor Intelligence

Die Größe des Bahrain-Cybersicherheitsmarkts wird voraussichtlich von 424,96 Millionen USD im Jahr 2025 auf 449,06 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 591,63 Millionen USD erreichen, mit einem CAGR von 5,67 % über den Zeitraum 2026–2031. Verbindliche Compliance-Programme in den Bereichen Bankwesen, Versorgungsunternehmen und öffentliche Verwaltung sichern weiterhin die Ausgaben, während die zunehmende 5G-Abdeckung, ein Cloud-First-Mandat für 85 % der staatlichen Arbeitslasten und der Zustrom von Hyperscaler-Infrastruktur die gesamte adressierbare Marktchance erweitern. Die zunehmende durch künstliche Intelligenz ermöglichte Cyberkriminalität, veranschaulicht durch den Anteil bahrainischer Organisationen von 7 % am regionalen DDoS-Datenverkehr im 3. Quartal 2025, beschleunigt die Nachfrage nach Echtzeit-Bedrohungsanalyse-Plattformen. Investitionen tendieren nun zu verwalteter Erkennung und Reaktion, da ein anhaltender Fachkräftemangel die Kosten für den internen Betrieb in die Höhe treibt. Gleichzeitig gestalten quantensichere Kryptografie-Pilotprojekte und Zero-Trust-Architekturen die Produkt-Roadmaps neu und signalisieren die nächste Differenzierungswelle für Anbieter, die ihre Post-Quanten-Bereitschaft nachweisen können.

Wichtigste Erkenntnisse des Berichts

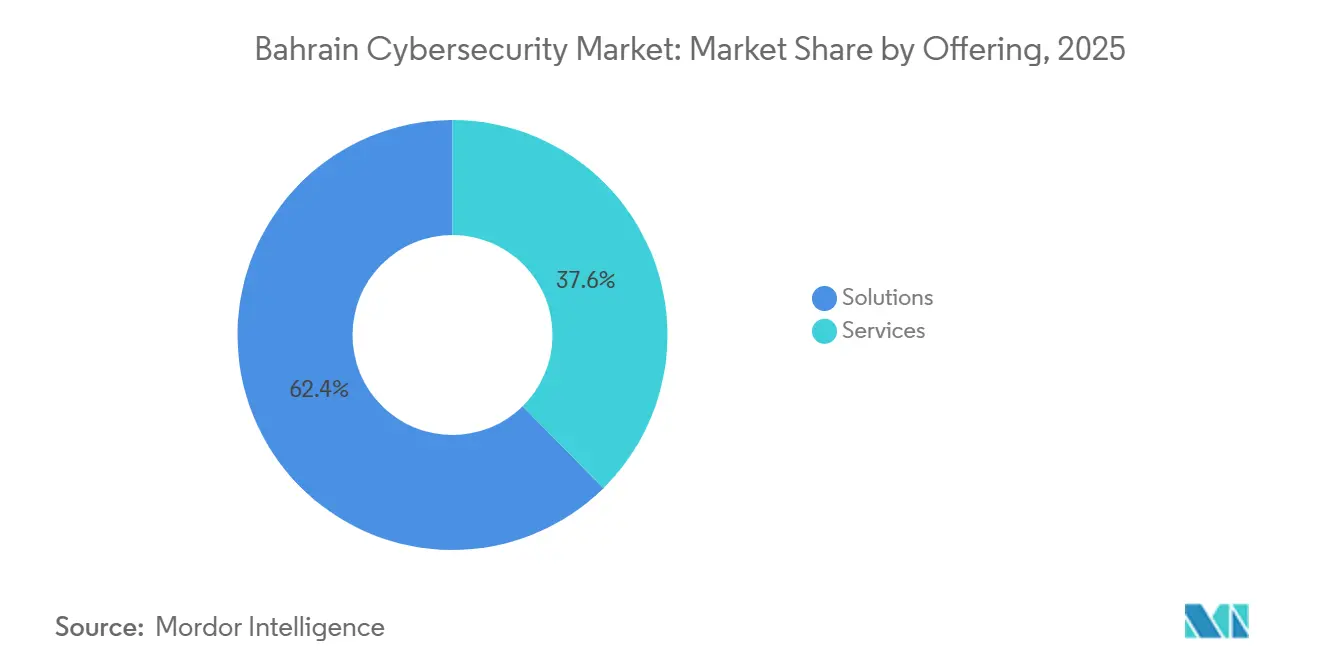

- Nach Angebot erfassten Lösungen im Jahr 2025 einen Anteil von 62,38 % am Bahrain-Cybersicherheitsmarkt, während Dienstleistungen bis 2031 das schnellste Wachstum mit einem CAGR von 6,23 % verzeichnen sollen.

- Nach Bereitstellungsmodus dominierte On-Premises-Sicherheit mit 63,43 % der Größe des Bahrain-Cybersicherheitsmarkts im Jahr 2025; cloudbasierte Sicherheitslösungen sollen dank der Cloud-First-Politik mit demselben CAGR von 6,23 % wachsen.

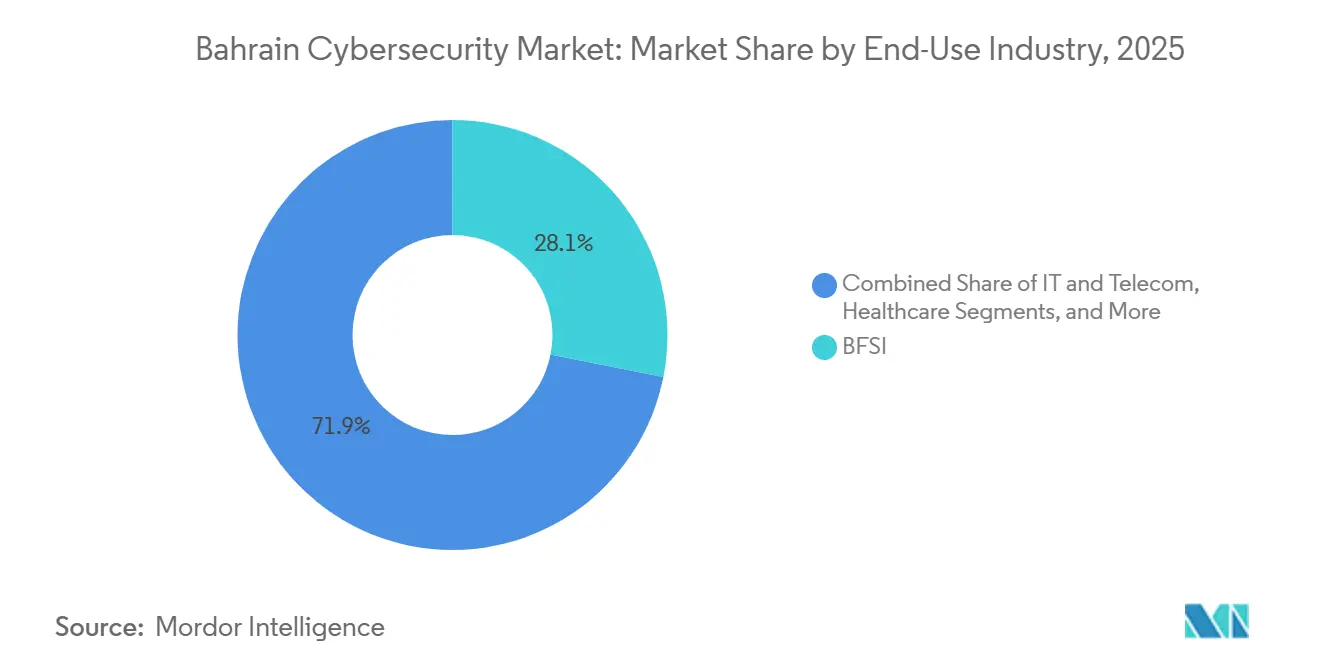

- Nach Endnutzerbranche führten Bankwesen, Finanzdienstleistungen und Versicherungen im Jahr 2025 mit einem Umsatzanteil von 28,12 %, während das Gesundheitswesen bis 2031 den höchsten CAGR von 7,17 % verzeichnen soll.

- Nach Unternehmensgröße entfielen 62,81 % der Ausgaben im Jahr 2025 auf Großunternehmen, doch kleine und mittlere Unternehmen sind mit einem CAGR von 7,13 % auf Kurs, unterstützt durch staatliche Förderprogramme.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Bahrain-Cybersicherheitsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Initiativen zur digitalen Transformation im BFSI-Bereich | +1.2% | National, konzentriert im Finanzviertel Manama und Bahrain FinTech Bay | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit ausgefeilter Cyberbedrohungen | +1.0% | National, mit Ausstrahlungseffekten auf den gesamten Golf-Kooperationsrat aufgrund regionaler Bedrohungsakteure | Kurzfristig (≤ 2 Jahre) |

| Staatliche Mandate zum Schutz kritischer Infrastrukturen | +0.9% | National, mit Schwerpunkt auf Gas-, Strom- und Ölsektor, Telekommunikation, Wasser und Regierungssektoren | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Cloud-Diensten in Bahrain | +0.8% | National, angeführt durch die staatliche Cloud-First-Politik und die SaaS-Migration des Privatsektors | Mittelfristig (2–4 Jahre) |

| Beschleunigter Einsatz nationaler Open-Banking-APIs | +0.7% | National, BFSI-Sektor unter Aufsicht der Zentralbank von Bahrain | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Teilnehmer der Bahrain-Fintech-Sandbox mit Bedarf an erweiterter Sicherheit | +0.5% | National, Bahrain FinTech Bay und Teilnehmer der Regulierungs-Sandbox | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Initiativen zur digitalen Transformation im BFSI-Bereich

Die Obergrenzen für kontaktlose Zahlungen stiegen auf 50 BHD (132 USD), die Nutzung von Mobile Banking stieg nach der Pandemie stark an, und jede Privatkundenbank muss PCI-DSS-Compliance, EMV-Chip-und-PIN-Kontrollen sowie standortbasierte Betrugsanalysen aufrechterhalten.[1]Zentralbank von Bahrain, "CBB-Regelwerk Band 5 – Zahlungskartensicherheit," CBB.GOV.BH Diese Vorschriften lösen beschleunigte Erneuerungszyklen für Identitäts- und Zugriffsmanagement, Tokenisierung und API-Sicherheitsgateways aus, die den Diebstahl von Anmeldedaten verhindern. Die 21 Sandbox-Teilnehmer von Bahrain FinTech Bay verfügen häufig nicht über internes Fachwissen, was eine Nische für verwaltete Sicherheitsanbieter schafft, die cloudnative Abwehrmaßnahmen mit regulatorischen Berichts-Dashboards bündeln können. Eine akademische Studie aus dem Jahr 2024 bestätigte, dass schnelles Prototyping und Abhängigkeiten von Drittanbieter-APIs die Bedrohungsexposition für Fintechs in der Frühphase verstärken, was den Bedarf an skalierbaren, nutzungsabhängigen Sicherheitslösungen unterstreicht. Der Treiber erhöht die Basisausgaben und festigt das Bankwesen als Ankermieter des Bahrain-Cybersicherheitsmarkts.

Zunehmende Häufigkeit ausgefeilter Cyberbedrohungen

Staatlich geförderte Akteure, Hacktivisten und finanziell motivierte Gruppen testen weiterhin die bahrainische Infrastruktur. Das Nationale Zentrum für Cybersicherheit verzeichnete zwischen 2022 und 2026 sieben inländische Ransomware-Opfer, während Dragos im Jahr 2024 einen weltweiten Anstieg der industriellen Ransomware-Angriffe um 87 % meldete, von denen 75 % zu teilweisen OT-Abschaltungen führten. Durch künstliche Intelligenz gestützte Toolkits wie FraudGPT senken die Einstiegshürden und ermöglichen gezielte Phishing- und Business-E-Mail-Kompromittierungskampagnen. Auch Exploits in der mobilen Lieferkette nehmen zu: Kaspersky entdeckte den Triada-Trojaner auf gefälschten Smartphones, der regionalen Nutzern Kryptowährungen im Wert von 270.000 USD entzog. Solche Vorfälle erzwingen kontinuierliche Investitionen in erweiterte Erkennung und Reaktion, OT-Sicherheitssegmentierung und Bedrohungsanalyse-Abonnements im gesamten Bahrain-Cybersicherheitsmarkt.

Staatliche Mandate zum Schutz kritischer Infrastrukturen

Sieben Sektoren – Energie, Telekommunikation, Wasser, Regierung, Gesundheitswesen, Finanzen und Transport – müssen sektorspezifische Kontrollen einhalten, die 24/7-Sicherheitsbetriebszentren, halbjährliche Penetrationstests und einstündige Meldezeitfenster für Vorfälle umfassen. Die Verteidigungsmodernisierung, hervorgehoben durch einen HIMARS-Kauf im Wert von 500 Millionen USD, der sichere C4I-Systeme bündelt, erweitert die Nachfrage nach gehärteter Verschlüsselung und der Absicherung klassifizierter Netzwerke. Hybride Architekturen, die sowohl ältere On-Premises-Ressourcen als auch neue Cloud-Arbeitslasten schützen, fördern die Einführung von Cloud-Zugriffssicherheits-Brokern, Zero-Trust-Netzwerkzugang und ISO-27001-konformen Governance-Suiten. Die Richtlinie sichert eine stetige mehrjährige Pipeline für Anbieter, die im Bahrain-Cybersicherheitsmarkt aktiv sind.

Schnelle Einführung von Cloud-Diensten in Bahrain

Das Cloud-First-Mandat migrierte bis 2025 85 % der staatlichen Arbeitslasten auf Hyperscale-Plattformen, und IDC schätzt, dass Cloud-Dienste bis 2026 1,2 Milliarden USD zum BIP von Bahrain beitragen werden. Die In-Country-Region von Amazon Web Services garantiert Datenresidenz und treibt den Umsatz mit Platform-as-a-Service von 33,1 Millionen USD im Jahr 2024 auf voraussichtlich 191,7 Millionen USD bis 2033. Gesundheitsdienstleister übernehmen durchgehende Verschlüsselung und automatisierte Bedrohungserkennung, wie im Oracle-GCC-Whitepaper 2025 beschrieben, und machen cloudnative Sicherheit zu einem Wettbewerbsvorteil.[2]Oracle Corporation, "Gesundheits-Cloud-Sicherheit im Golf-Kooperationsrat," ORACLE.COM Dennoch bestehen Fehlkonfigurationen fort; Tenable stellte fest, dass 70 % der regionalen KI-Arbeitslasten exponiert waren, wobei 30 % die kritische curl-Schwachstelle CVE-2023-38545 aufwiesen. Die Migration gestaltet Perimeter-Strategien um und beschleunigt die Einführung eines einheitlichen Expositionsmanagements im gesamten Bahrain-Cybersicherheitsmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Cybersicherheitsfachleuten | -0.8% | National, besonders ausgeprägt im öffentlichen Sektor und im KMU-Segment | Langfristig (≥ 4 Jahre) |

| Hohe Anfangsinvestitionen für fortschrittliche Lösungen | -0.6% | National, betrifft KMU und budgetbeschränkte öffentliche Stellen | Mittelfristig (2–4 Jahre) |

| Komplexe regulatorische Compliance-Landschaft | -0.4% | National, grenzüberschreitend für multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Altsysteme im öffentlichen Sektor | -0.3% | National, Ministerien und Versorgungsunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Cybersicherheitsfachleuten

Das Nationale Zentrum für Cybersicherheit hat das Ziel, bis 2026 20.000 Bürger auszubilden, doch die Nachfrage nach OT-Sicherheitsarchitekten, Cloud-Spezialisten und Bedrohungsanalysten übersteigt bereits das Angebot.[3]Nationales Zentrum für Cybersicherheit des Königreichs Bahrain, "Nationale Cybersicherheitsstrategie 2025–2028," NCSC.GOV.BH Tamkeen und SANS bieten subventionierte Kurse an, und die Vereinbarung von Beyon Cyber mit dem Bahrain Polytechnic fügt Praktika hinzu, doch der Gehaltsettbewerb durch multinationale Unternehmen entzieht dem Markt Talente. Der Fachkräftemangel zwingt kleine Unternehmen zur Auslagerung des Betriebs, treibt die Servicegebühren in die Höhe und verlangsamt den Einsatz KI-gesteuerter Sicherheitsbetriebszentren im gesamten Bahrain-Cybersicherheitsmarkt.

Hohe Anfangsinvestitionen für fortschrittliche Sicherheitslösungen

Plattformen der nächsten Generation – SIEM, XDR und integriertes Risikomanagement – sind mit hohen Vorabkosten verbunden. Während die KMU-Gutscheine von Tamkeen und Zoho-One-Pakete die Belastung abmildern, sind viele Unternehmen nach wie vor unzureichend gegen Cyberverluste versichert. PricewaterhouseCoopers stellte fest, dass 15 % der regionalen Datenschutzverletzungen 100.000 USD überstiegen, aber nur ein Viertel der Unternehmen für 2025 zweistellige Budgeterhöhungen plante. Kapitalhürden fördern Abonnementmodelle, doch öffentliche Stellen, die in Beschaffungszyklen verhaftet sind, zögern und dämpfen damit die Wachstumsdynamik im Bahrain-Cybersicherheitsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Verwaltete Dienste gewinnen angesichts des Fachkräftemangels an Bedeutung

Die Größe des Bahrain-Cybersicherheitsmarkts für Lösungen betrug im Jahr 2025 0,27 Milliarden USD, was 62,38 % des Gesamtumsatzes entspricht. Compliance-getriebene Käufe von Firewalls, Endpunkterkennung und Identitäts-Governance-Plattformen dominierten, da Banken, Telekommunikationsbetreiber und Ministerien darum wetteiferten, strenge Meldepflichten für Vorfälle zu erfüllen. Dennoch veranlasst ein chronischer Fachkräftemangel und zunehmende Plattformkomplexität Unternehmen dazu, ihre Eigenverantwortungsmodelle für Sicherheit zu überdenken.

Der Dienstleistungsumsatz, der voraussichtlich mit einem CAGR von 6,23 % wachsen wird, spiegelt diesen Wandel wider. Zentren für verwaltete Erkennung und Reaktion bieten vorhersehbare Abonnementpreise, schnelle Bereitstellung und 24-Stunden-Abdeckung, die KMU intern nicht replizieren können. Die Übernahme von DTS Solution durch Beyon Cyber brachte 60 zusätzliche Spezialisten und erweiterte die Beratungs-, OT-Sicherheits- und Fintech-Sicherheitslinien, was zeigt, wie lokale Anbieter Fachwissen mit Plattformen bündeln, um mittelständische Kunden zu binden. Infolgedessen werden verwaltete Angebote die Hardware-Verkäufe übertreffen und die Kanalstrategien in der gesamten Bahrain-Cybersicherheitsbranche neu gestalten.

Nach Bereitstellungsmodus: Cloud-Sicherheit beschleunigt sich, da die Regierung die Migration anführt

On-Premises-Kontrollen machten 63,43 % der Ausgaben im Jahr 2025 aus, da Unternehmen der kritischen Infrastruktur für klassifizierte Systeme auf luftgespaltene Umgebungen angewiesen sind. Doch die Cloud-First-Politik und das Vorhandensein einer AWS-Region lenken neue Projekte auf elastische Sicherheit-als-Dienst-Schichten. Die Größe des Bahrain-Cybersicherheitsmarkts im Bereich Cloud-Abwehr soll mit einem CAGR von 6,23 % wachsen, angetrieben durch die SaaS-Einführung im Einzel- und Gesundheitssektor.

Ministerien behalten latenzempfindliche OT-Ressourcen in Rechenzentren, während sie Zero-Trust-Netzwerkzugang für Mitarbeiter durchsetzen, die Microsoft 365 nutzen, dessen zentralisiertes Backup 2024 auf 44 Behörden ausgerollt wurde. Sophos' Plan zur Eröffnung eines Rechenzentrums in den Vereinigten Arabischen Emiraten erhöht den Wettbewerbsdruck und drängt bahrainische verwaltete Anbieter dazu, In-Country-Hosting zu garantieren. Fehlkonfigurations- und Schatten-IT-Risiken halten die Nachfrage nach Cloud-Positionsmanagement-Suiten hoch.

Nach Endnutzerbranche: Gesundheitswesen wächst stark durch EHR-Einführungen und Ransomware-Exposition

Das Bankwesen hatte den größten Anteil und machte 2025 28,12 % des Marktanteils im Bahrain-Cybersicherheitsmarkt aus, gestützt durch PCI-DSS-Vorschriften und den Open-Banking-Rahmen, der APIs gegen Man-in-the-Middle-Exploits absichert. Obligatorische SOC-Operationen und Tokenisierungsmaschinen machen den Sektor zu einem dauerhaften Ausgabenträger.

Das Gesundheitswesen, das heute noch kleiner ist, ist auf dem Weg zum schnellsten CAGR von 7,17 %, nachdem I-SEHA eine Durchdringung von 89 % bei elektronischen Gesundheitsakten erreicht hat und ein Ransomware-Angriff im Juni 2025 Lücken in der Netzwerksegmentierung aufgedeckt hat. Krankenhäuser verlagern Bildarchive in verschlüsselten Cloud-Speicher, übernehmen Mikrosegmentierung für Internet-der-Dinge-Geräte und führen Tischübungen durch, wodurch der Compliance-Bedarf in einen wachsenden Umsatzpool im Bahrain-Cybersicherheitsmarkt umgewandelt wird.

Nach Unternehmensgröße der Endnutzer: KMU-Dynamik wächst durch Subventionen

Großunternehmen trugen 62,81 % der Ausgaben im Jahr 2025 bei, hauptsächlich für integrierte Risikoplattformen und maßgeschneiderte Bedrohungsanalyse-Feeds, die kleinere Budgets übersteigen. Ihre etablierten Chief Information Security Officers integrieren Cybersicherheit in die Planung auf Vorstandsebene und sichern mehrjährige Erneuerungszyklen.

Umgekehrt soll das KMU-Segment einen CAGR von 7,13 % verzeichnen. Die Partnerschaft von Tamkeen mit Mastercard zur Digitalisierung von 2.500 Unternehmen und die subventionierten Pakete von Zoho senken die Einstiegshürden, während Sandbox-Fintechs SOC-Funktionen auslagern, um Kapitalschocks zu vermeiden. Da verwaltete Anbieter abgestufte Servicekataloge entwickeln, begrüßt der Bahrain-Cybersicherheitsmarkt eine neue Welle von erstmaligen KMU-Käufern.

Geografische Analyse

Das Finanzviertel Manama, Bahrain FinTech Bay und der Digital-City-Cluster bilden den geografischen Kern der Nachfrage. Der Tier-1-Status im ITU Global Cybersecurity Index 2024 bestätigt die ausgereiften rechtlichen und technischen Rahmenbedingungen des Königreichs und ermutigt multinationale Unternehmen, regionale Operationen lokal zu verankern. Das Fehlen strenger Datenlokalisierungsregeln in Kombination mit der AWS-Bahrain-Region zieht ausländische Direktinvestitionen an und stimuliert grenzüberschreitende Datenflüsse.[4]Behörde für Information und elektronische Regierung, "Cloud-First-Politik," IGA.GOV.BH

Die staatliche Politik verstärkt diese Anziehungskraft. Die Nationale Cybersicherheitsstrategie 2025–2028 priorisiert den Schutz kritischer Infrastrukturen, den Aufbau von Kapazitäten und die internationale Zusammenarbeit und legt Beschaffungspipelines für Zero-Trust- und quantensichere Lösungen fest. Der Einsatz von AQtive Guard durch SandboxAQ in 60 Ministerien positioniert Bahrain als frühen Anwender von Post-Quanten-Verschlüsselung und zeigt regulatorische Agilität.

Regionale Ausstrahlungseffekte kommen dem Bahrain-Cybersicherheitsmarkt weiter zugute. Gemeinsame Bedrohungsanalyse-Initiativen des Golf-Kooperationsrats schaffen Skaleneffekte für Anbieter, und die Expansion von Beyon Cyber nach Saudi-Arabien und Jordanien zeigt, wie einheimische Champions die regulatorische Glaubwürdigkeit Bahrains nutzen, um Aufträge im Ausland zu gewinnen. Der Fortschritt hängt davon ab, den Fachkräftemangel zu beheben und Cloud-Migrationen bei langsameren öffentlichen Stellen abzuschließen.

Wettbewerbslandschaft

Globale Plattformanbieter Cisco, Fortinet, Check Point, IBM und Microsoft halten durch zertifizierte lokale Integratoren fest verankerte Unternehmenskonten. Ihre Dominanz beruht auf breiten Portfolios, die nach ISO-27001-, ISO-22301- und SOC-2-Standards validiert sind, doch sie stehen unter Preisdruck durch souverän gehostete Neueinsteiger.

Einheimische Champions schaffen sich Raum, indem sie Lokalisierung mit verwalteten Diensten verbinden. Beyon Cyber betreibt das größte private SOC, ergänzt durch die Übernahme von DTS Solution, und vermarktet eine integrierte Verteidigungsplattform, die die Alarmtriage für mittelgroße Banken und Ministerien vereinheitlicht. CTM360 konzentriert sich auf den Schutz vor digitalen Risiken und hat sich kürzlich mit Cyberani zusammengeschlossen, um Markenschutz-Feeds in saudische verwaltete Dienste zu integrieren, was grenzüberschreitende Ambitionen signalisiert.

Chancen in weißen Flecken konzentrieren sich auf OT-Sicherheit, quantensichere Kryptografie und KI-Governance großer Sprachmodelle. Fortinets KI-gestützte Workspace-Suite und Deloittes Cortex-XSIAM-Zentrum unterstreichen einen Schwenk hin zu konsolidierten, automatisierungsreichen Angeboten, die auf Kunden ausgerichtet sind, denen die Personalkapazität für die Orchestrierung mehrerer Anbieter fehlt. Der Bahrain-Cybersicherheitsmarkt belohnt daher Anbieter, die einheitliche Plattformen, lokale Rechenzentren und Partnerschaften zur Personalentwicklung kombinieren.

Marktführer der Bahrain-Cybersicherheitsbranche

Cisco Systems Inc.

Fortinet Inc.

Check Point Software Technologies Ltd.

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: CTM360 ist eine Partnerschaft mit Cyberani eingegangen, um Markenschutz und Angriffsflächen-Management in saudische verwaltete Dienste zu integrieren.

- Dezember 2025: SandboxAQ hat mit dem Nationalen Zentrum für Cybersicherheit vereinbart, quantensichere Kryptografie mit AQtive Guard in 60 Ministerien einzusetzen.

- November 2025: Beyon Cyber und Bahrain Polytechnic haben ein Memorandum of Understanding zur Entwicklung von Cybersicherheitslehrplänen und Praktika unterzeichnet.

- November 2025: Paramount und das Nationale Zentrum für Cybersicherheit haben MITRE-D3FEND-Schulungen für staatliche Verteidiger eingeführt.

Berichtsumfang des Bahrain-Cybersicherheitsmarkts

Der Cybersicherheitsmarkt umfasst die weltweiten Ausgaben für Lösungen, Software und Dienstleistungen zum Schutz digitaler Infrastrukturen, Daten und Betriebsabläufe in allen Branchen, einschließlich Cloud-, Netzwerk-, Endpunkt- und Anwendungssicherheit; er umfasst Unternehmens-, Regierungs- und KMU-Segmente, schließt jedoch physische Sicherheit und reine Beratungsdienstleistungen aus, wobei sich der Markt rasch in Richtung KI-gesteuerter Automatisierung, Plattformkonsolidierung und regulatorisch getriebener Transformation entwickelt.

Der Bericht über den Bahrain-Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, Integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit], Dienstleistungen [Professionelle Dienste, Verwaltete Dienste]), Bereitstellungsmodus (On-Premises, Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Industrielle Fertigung, Einzel- und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung, Sonstige Endnutzerbranchen) sowie Unternehmensgröße der Endnutzer (Großunternehmen, Kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienste |

| Verwaltete Dienste |

| On-Premises |

| Cloud |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzel- und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienste | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzel- und E-Commerce | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Bahrain-Cybersicherheitsmarkt im Jahr 2026?

Die Größe des Bahrain-Cybersicherheitsmarkts soll im Jahr 2026 voraussichtlich 449,06 Millionen USD erreichen und bis 2031 auf 591,63 Millionen USD anwachsen.

Wie ist der Wachstumsausblick für verwaltete Sicherheitsdienste in Bahrain?

Der Umsatz mit verwalteten Diensten soll zwischen 2026 und 2031 mit einem CAGR von 6,23 % wachsen, da Unternehmen Sicherheitsoperationen auslagern, um den Fachkräftemangel auszugleichen.

Welcher Sektor gibt in Bahrain am meisten für Cybersicherheit aus?

Bankwesen, Finanzdienstleistungen und Versicherungen führten die Ausgaben im Jahr 2025 mit einem Umsatzanteil von 28,12 % an, getrieben durch strenge Vorschriften der Zentralbank.

Warum ist das Gesundheitswesen das am schnellsten wachsende Segment?

Einführungen elektronischer Gesundheitsakten, Ransomware-Vorfälle und cloudbasierte Telemedizin-Nachfrage treiben das Gesundheitswesen auf einen CAGR von 7,17 % bis 2031.

Wie beeinflusst die Cloud-First-Politik die Sicherheitsinvestitionen?

Durch die Migration von 85 % der staatlichen Arbeitslasten in die öffentliche Cloud verlagert die Politik die Budgets hin zu cloudnativen Kontrollen und Zero-Trust-Netzwerkzugangsplattformen.

Welche Herausforderungen könnten die Marktexpansion verlangsamen?

Ein Mangel an zertifizierten Fachleuten und hohe Vorabkosten für Plattformen der nächsten Generation bleiben die wichtigsten Gegenwindfaktoren.

Seite zuletzt aktualisiert am: