Größe und Marktanteil des saudi-arabischen Marktes für Rechenzentrumsprozessoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

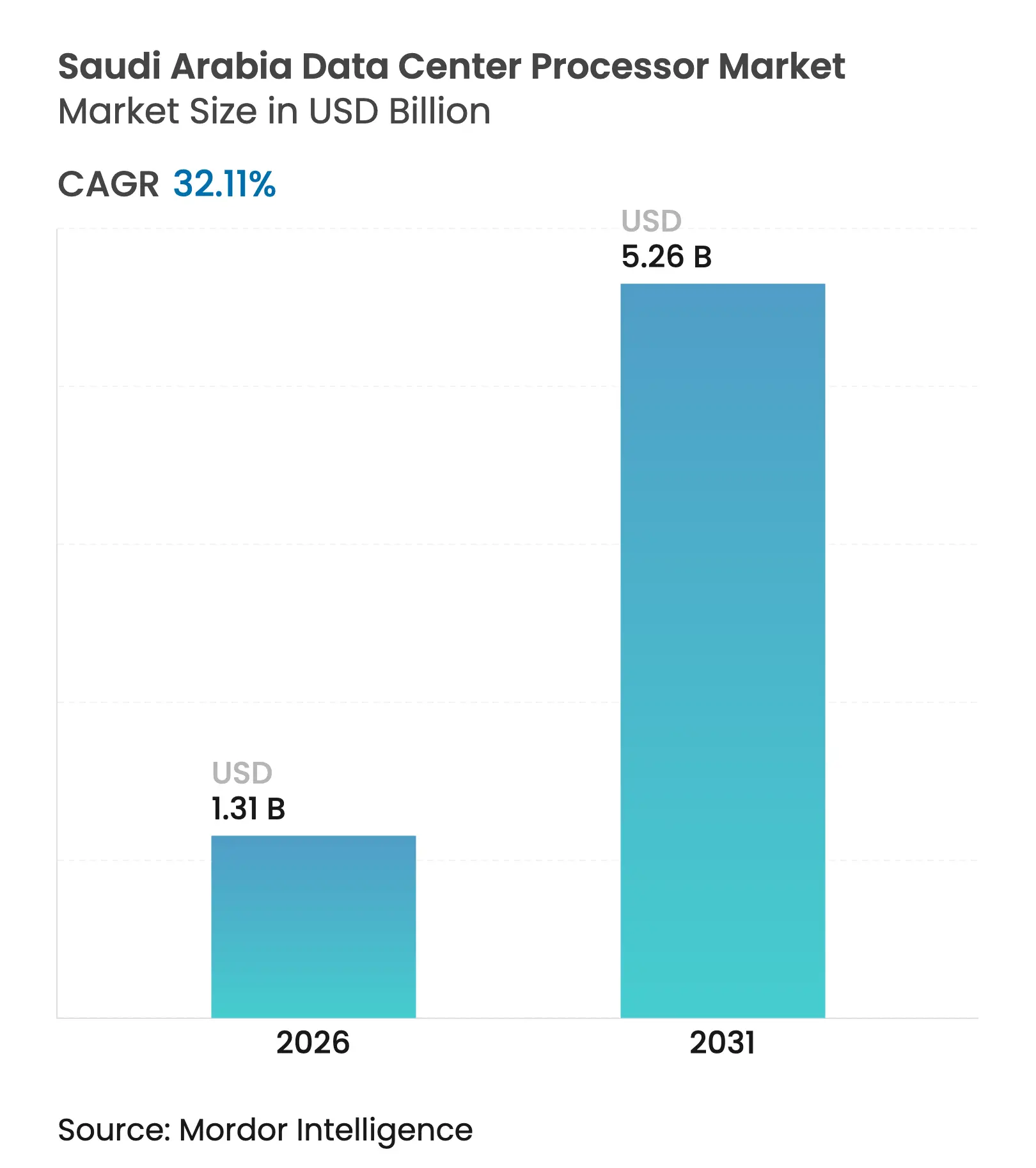

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 5.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.11% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Marktes für Rechenzentrumsprozessoren von Mordor Intelligence

Die Marktgröße des saudi-arabischen Marktes für Rechenzentrumsprozessoren wurde im Jahr 2025 auf 0,99 Milliarden USD geschätzt und soll von 1,31 Milliarden USD im Jahr 2026 auf 5,26 Milliarden USD bis 2031 wachsen, bei einer CAGR von 32,11 % während des Prognosezeitraums (2026–2031). Die Prozessornachfrage im Königreich weitet sich von traditionellen Unternehmens-Workloads hin zu KI-Training, Echtzeit-Inferenz und Hyperscale-Computing aus, da Vision 2030 das Land zu einem regionalen Knotenpunkt für digitale Infrastruktur macht. Steigende Kapitalzusagen von über 21 Milliarden USD seitens Hyperscale-Betreibern in Verbindung mit staatlichen Cloud-First-Mandaten halten die Beschaffungskurve steil. Große Einzelaufträge – wie der Kauf von 18.000 NVIDIA Blackwell GB300 GPUs durch HUMAIN für seinen geplanten 500-MW-KI-Campus – zeigen, wie spezialisiertes Silizium nun neue Bauprojekte dominiert. CPUs trugen weiterhin den Großteil des Umsatzes mit einem Anteil von 53,2 % im Jahr 2024 bei, doch KI-Beschleuniger entwickeln sich mit einer CAGR von 36,4 % weiter, da Betreiber domänenspezifischen Durchsatz anstreben. Der Wettbewerb verschärft sich: Cloud-Dienstleister machen bereits 46,3 % des Umsatzes im Jahr 2024 aus und skalieren mit einer CAGR von 36,8 % auf der Grundlage von Datenlokalisierungsanforderungen für souveräne Daten sowie massiver KI-Cluster-Einführungen.

Wichtigste Erkenntnisse des Berichts

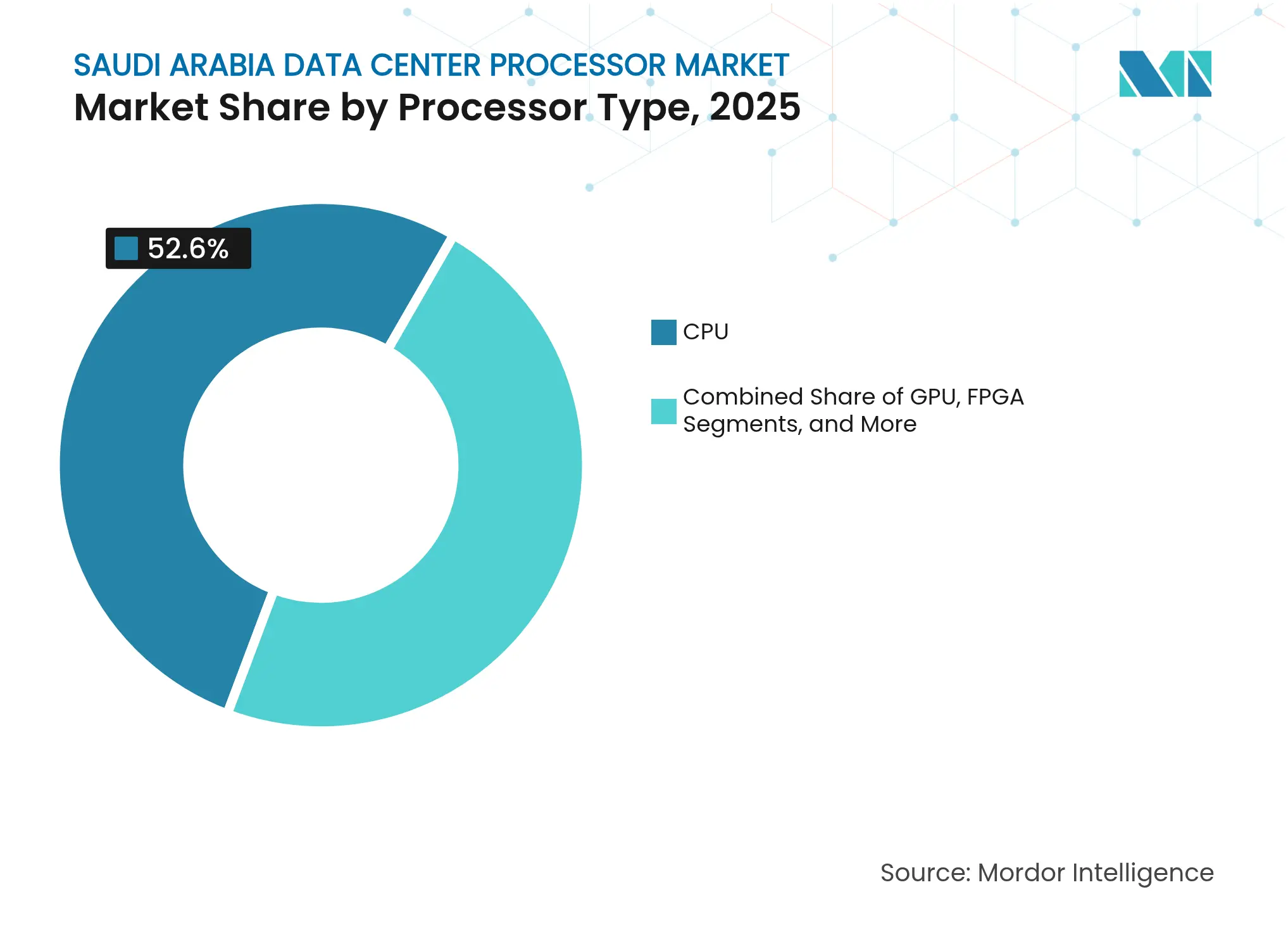

- Nach Prozessortyp behielten CPUs im Jahr 2025 einen Marktanteil von 52,60 % am saudi-arabischen Markt für Rechenzentrumsprozessoren, doch KI-Beschleuniger verzeichnen mit einer CAGR von 35,85 % bis 2031 den stärksten Anstieg.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 32,40 % der Marktgröße des saudi-arabischen Marktes für Rechenzentrumsprozessoren auf KI/ML-Training und -Inferenz, während erweiterte Datenanalyse bis 2031 voraussichtlich mit einer CAGR von 35,20 % wachsen wird.

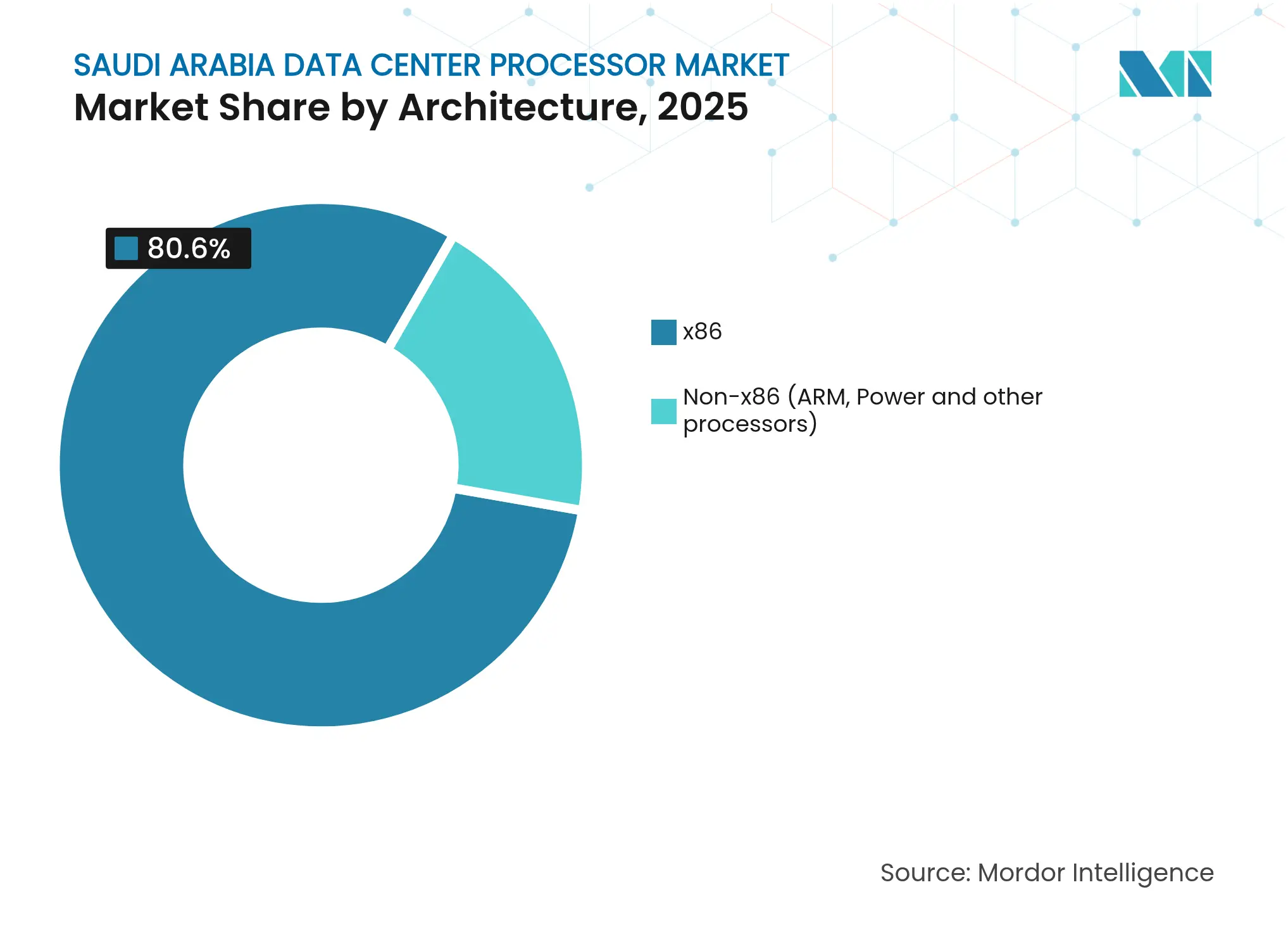

- Nach Architektur entfielen im Jahr 2025 80,60 % des Umsatzes auf x86, während Nicht-x86-Designs im gleichen Zeitraum voraussichtlich mit einer CAGR von 36,90 % wachsen werden.

- Nach Rechenzentrumstyp führten Cloud-Anbieter im Jahr 2025 mit einem Umsatzanteil von 46,10 % am saudi-arabischen Markt für Rechenzentrumsprozessoren und entwickeln sich bis 2031 mit einer CAGR von 36,43 % weiter.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Marktes für Rechenzentrumsprozessoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Politik von Vision 2030 beschleunigt Ausgaben für digitale Infrastruktur | +8.5% | National, konzentriert in Riad, Dschidda, NEOM | Mittelfristig (2–4 Jahre) |

| Hyperscale- und Colocation-Bauprojekte von AWS, Microsoft und stc | +7.2% | National, mit Schwerpunkt auf großen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| KI-Fabriken mit Bestellungen von mehr als 200.000 GPUs treiben die Prozessornachfrage an | +9.8% | NEOM, Riad, aufstrebende Technologiezonen | Mittelfristig (2–4 Jahre) |

| Subventionierte Energie und Steueranreize innerhalb der CCSEZ | +3.1% | CCSEZ- Zonen, Industriestädte | Langfristig (≥ 4 Jahre) |

| Entwurf des globalen KI-Hub-Gesetzes ermöglicht "Daten-Botschaften" | +2.7% | National, mit internationalem Fokus auf Datensouveränität | Langfristig (≥ 4 Jahre) |

| Lokale Fertigungsinitiative (ALAT) zur Sicherung fortschrittlicher Knoten unter 7 nm | +1.9% | National, Technologieentwicklungszonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Politik von Vision 2030 beschleunigt Ausgaben für digitale Infrastruktur

Regierungsbehörden müssen Cloud-Lösungen gegenüber lokaler IT bevorzugen, was Hyperscaler dazu veranlasst, souveräne Regionen einzurichten und dadurch Prozessorinstallationen im saudi-arabischen Markt für Rechenzentrumsprozessoren zu vervielfachen. Der regulatorische Rahmen für Cloud-Computing verpflichtet zur Datenlokalisierung und hat bereits ausländische Direktinvestitionen stimuliert und private Unternehmen zur Cloud-nativen Einführung bewegt.[1]Regulatorischer Rahmen für Cloud-Computing, Middle East Institute (MEI), mei.edu Die Ausweitung von Multi-Tenant-Präsenzen steigert die Nachfrage nach CPUs mit starker Virtualisierungsunterstützung sowie nach GPUs, die für skalierbare KI-Dienste optimiert sind. Lokalisierungsklauseln veranlassen Anbieter, maßgeschneiderte Silizium-Stacks anzubieten, die auf saudi-arabische Sicherheitsanforderungen abgestimmt sind, und verschärfen den Wettbewerb um Niedriglatenz-Leistung.

Hyperscale- und Colocation-Bauprojekte von AWS, Microsoft und stc

AWS hat 5,3 Milliarden USD bereitgestellt, um bis 2026 mehrere Verfügbarkeitszonen zu eröffnen, Microsoft hat drei Standorte finalisiert, und stc betreibt nun 16 Einrichtungen mit insgesamt 125 MW.[2]AWS investiert 5,3 Milliarden USD in Saudi-Arabien, aws.amazon.com; stc erweitert Rechenzentren auf 125 MW, ec-mea.com Jeder neue Campus erneuert Prozessorflotten schneller, als es Unternehmensbudgets entsprechen können, was Anbieter dazu veranlasst, Produkteinführungen für Knoten mit hoher Kernanzahl und mehreren Sockeln zu beschleunigen. Colocation-Anbieter differenzieren sich durch heterogene Compute-Pods – CPU, GPU und FPGA – in einem Rack, was Mieter anspricht, die flexible KI-Beschleunigung benötigen, ohne vollständig in die Public Cloud zu wechseln.

KI-Fabriken mit Bestellungen von mehr als 200.000 GPUs treiben die Prozessornachfrage an

NEOMs 5-Milliarden-USD-KI-Fabrik mit 1,5 GW veranschaulicht eine neue Klasse von ultrahoher Rechendichte, die auf GPU-Clustern für souveräne Sprachmodelle basiert.[3]NEOM kündigt netto-null KI-Fabrik an, neom.com Solche Umgebungen sind nach wie vor auf CPUs mit hoher Thread-Anzahl für die Eingabevorverarbeitung und Cluster-Steuerung angewiesen, was eine gemischte Nachfrage nach beiden Kategorien im saudi-arabischen Markt für Rechenzentrumsprozessoren erzeugt. Der nationale Plan zur Ausbildung von 20.000 KI-Fachleuten bis 2030 multipliziert die Anforderungen an Bildungs- und Forschungsrechner weiter, einschließlich Netzwerkprozessoren und Speichercontrollern, die große Tensor-Aufgaben mit Leitungsrate verarbeiten können.

Subventionierte Energie und Steueranreize innerhalb der CCSEZ

Die CCSEZ senkt Stromtarife und bietet Steuervergünstigungen, was die Gesamtbetriebskosten für Betreiber, die GPUs mit 500 W und mehr installieren, senkt. Das Schnellabfertigungs-Importregime der Zone hilft Mietern, das neueste Silizium einzuführen, anstatt ältere Anlagen weiter zu nutzen. Ihre sicherheitsorientierte Charta zieht Unternehmen an, die Hardware-Sicherheitsmodule benötigen, und fördert die Einführung von Prozessoren mit integrierten Verschlüsselungsmodulen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebs- und Kühlungskosten für Chips mit einem TDP von 300 W und mehr | -4.8% | National, insbesondere in Wüstenregionen | Kurzfristig (≤ 2 Jahre) |

| US-Exportkontrollen für High-End-GPUs und HBM-Stacks | -6.2% | National, betrifft KI- und HPC-Einsätze | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Design und Betrieb fortschrittlicher Knoten | -2.9% | National, konzentriert in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Wasserknappheit verschärft Genehmigungen für Flüssigkühlung | -3.1% | National, besonders ausgeprägt in Binnenregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebs- und Kühlungskosten für Chips mit einem TDP von 300 W und mehr

Sommertemperaturen über 50 °C treiben den PUE über 2,0 und erhöhen die Betriebskosten für KI-Silizium im saudi-arabischen Markt für Rechenzentrumsprozessoren. Prozessoren wie der Intel Xeon 6980P überschreiten einen TDP von 500 W, was Investitionen in Flüssigkühlung erfordert, die sowohl Kapitalkosten als auch Qualifikationslücken verursachen. Einrichtungen vergleichen nun die Energiekosten über die gesamte Lebensdauer ebenso genau wie die Kaufpreise, was das Interesse an Immersions- und Direct-to-Chip-Ansätzen fördert, die vom Anbieter validierte Wärmedesigns erfordern.

US-Exportkontrollen für High-End-GPUs und HBM-Stacks

Lizenzen des Handelsministeriums können die Lieferung von erstklassigen KI-GPUs um Monate verzögern und schaffen Beschaffungsunsicherheit für saudi-arabische Projekte. Beschränkungen für Hochbandbreitenspeicher haben einige Bauherren dazu veranlasst, auf europäische oder asiatische Beschleuniger umzuschwenken, auch wenn die Rohleistung dahinter zurückbleibt. Das Anlegen von Vorräten genehmigter SKUs ist üblich geworden und erzeugt volatile Nachfragespitzen, die sich durch den saudi-arabischen Markt für Rechenzentrumsprozessoren fortpflanzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessortyp: KI-Beschleuniger treiben Workloads der nächsten Generation an

CPUs behielten im Jahr 2025 einen Umsatzanteil von 52,60 %, da sie weiterhin zentral für Orchestrierung, Virtualisierung und allgemeine Rechenaufgaben sind. KI-Beschleuniger eilen jedoch mit einer CAGR von 35,85 % voraus, was die Präferenz des Landes für dedizierte Matrix-Engines widerspiegelt. Die Marktgröße des saudi-arabischen Marktes für Rechenzentrumsprozessoren für KI-Beschleuniger soll ab 2026 ausgehend von einer Basis im mittleren dreistelligen Millionenbereich parallel zu souveränen Modell-Bauprojekten wachsen. GPUs überbrücken Grafik- und Trainingsanforderungen, während FPGAs Telekommunikations- und Edge-Workloads abdecken, bei denen deterministische Latenz entscheidend ist.

Heterogene Racks werden zur Norm. Groqs Sprachverarbeitungseinheit erzielt eine 25-fach schnellere Inferenz im Vergleich zu herkömmlichen GPU-Servern und signalisiert, wie domänenspezifische Chips Leistungskurven neu definieren können. Intels Gaudi 3 zeigt einen um 50 % besseren Inferenzdurchsatz und 40 % Energieeinsparungen im Vergleich zur NVIDIA H100, was den Wettbewerb verschärft. Architektonische Entscheidungen hängen zunehmend von der Effizienz bei arabischer Verarbeitung natürlicher Sprache ab, nicht nur von der Spitzen-FLOPS-Leistung, was die Kaufkriterien im gesamten saudi-arabischen Markt für Rechenzentrumsprozessoren verändert.

Nach Anwendung: Erweiterte Analytik gestaltet Infrastrukturanforderungen neu

KI/ML-Workloads machten 32,40 % des Umsatzes im Jahr 2025 aus und prägen weiterhin das Rechenzentrumsdesign, gefolgt von der stark wachsenden erweiterten Analytik mit einer CAGR von 35,20 % bis 2031. Der Marktanteil des saudi-arabischen Marktes für Rechenzentrumsprozessoren für erweiterte Analytik wird steigen, da Ministerien und Unternehmen Streaming-Daten für Echtzeit-Erkenntnisse verarbeiten. HPC, Sicherheit und Netzwerkfunktionen bleiben bestehen, erfordern nun aber spezialisierte kryptografische und programmierbare Kerne.

Prozessorkennzahlen verlagern sich von GHz und Kernanzahl hin zu Tensoren pro Sekunde und Speicherbandbreite. Die Verwaltung von 8.700 nationalen Datensätzen erfordert Silizium, das für schnelle ETL-Verarbeitung und gemischte Workload-Parallelität optimiert ist. Der Cybersicherheitsfokus der CCSEZ steigert die Nachfrage nach Chips mit integrierten Krypto-Beschleunigern. Hybridanwendungen, die Inferenz mit Datenbankabfragen kombinieren, setzen Anbieter unter Druck, ausgewogene CPU-GPU-Pakete bereitzustellen.

Nach Architektur: Nicht-x86 gewinnt durch spezialisierte Workloads an Dynamik

x86 hielt im Jahr 2025 einen Anteil von 80,60 % aufgrund seines ausgereiften Software-Ökosystems. Dennoch entwickeln sich Nicht-x86-Designs mit einer CAGR von 36,90 % weiter, da ARM- und KI-zentrierte Architekturen eine höhere Leistung pro Watt versprechen. Ein schnell wachsender Anteil der Marktgröße des saudi-arabischen Marktes für Rechenzentrumsprozessoren wird auf ARM Neoverse-Plattformen entfallen, die eine bessere Dichte für Cloud-native Dienste bieten. Power11 bleibt in Nischen-Unternehmensrollen, während frühe RISC-V-Pilotprojekte die Tragfähigkeit von Open-Source-Lösungen testen.

AmpereOnes 256-Kern-CPU liefert eine 2,5-fach höhere Energieeffizienz als klassisches x86, was sie für Inferenzknoten geeignet macht, bei denen strenge Energiegrenzen gelten. ALATs Ambitionen bei unter 7 nm könnten es lokalen Akteuren ermöglichen, fortschrittliche Lithografie mit neuartigen Kerndesigns zu kombinieren. Die Architekturwahl erfolgt im gesamten saudi-arabischen Markt für Rechenzentrumsprozessoren nun workload-zuerst, Infrastruktur-danach.

Nach Rechenzentrumstyp: Cloud-Anbieter führen die Modernisierung der Infrastruktur an

Cloud-Betreiber hielten im Jahr 2025 46,10 % des Umsatzes und wachsen mit einer CAGR von 36,43 %, dank attraktiver Wirtschaftlichkeit durch gemeinsame Ressourcenpools. Ihr aggressiver Erneuerungszyklus bedeutet, dass das neueste Silizium oft zuerst in der Cloud erscheint, bevor es auf Unternehmenspreislisten auftaucht. Der Marktanteil des saudi-arabischen Marktes für Rechenzentrumsprozessoren für Unternehmenseinrichtungen sinkt, obwohl die absoluten Ausgaben weiter steigen; viele Organisationen setzen auf hybride Topologien, um Latenz, Souveränität und Kosten auszubalancieren.

Microsofts drei saudi-arabische Einrichtungen werden bis 2026 eröffnet und bringen Multi-Zonen-Redundanz sowie neue Nachfrage nach erstklassigen CPUs und GPUs mit sich. Colocation-Spezialisten locken Mieter mit vorkonfektionierten Flüssigkühlkreisläufen und beschleunigerdichten Racks und beseitigen so anfängliche Kapitalkosten-Hürden. Edge-Tier-Mikro-Rechenzentren in der Nähe von Industriestandorten sind eine weitere Grenze, die energiesparende CPUs in Kombination mit KI-Inferenz-Engines für Reaktionszeiten unter 10 ms erfordert.

Geografische Analyse

Riad und Dschidda bilden derzeit den Großteil der Kapazitäten dank Glasfaserdichte und Nähe zu wichtigen Kunden. Zusammen beherbergen die beiden Knotenpunkte weit mehr als die Hälfte aller installierten Prozessoren im saudi-arabischen Markt für Rechenzentrumsprozessoren. Die geografische Lage des Königreichs ermöglicht eine Latenz von unter 25 ms für ein Drittel der Weltbevölkerung, was es zu einem bevorzugten Latenzknoten für regionale KI-Dienste macht. NEOM entwickelt sich zur Vorzeige-Zone der nächsten Generation mit einem geplanten 1,5-GW-Netto-Null-KI-Campus, der für erneuerbare Energien ausgelegt ist. Solche grünen Ziele steigern die Nachfrage nach energiesparenden Prozessoren und Flüssigkühlung auf Rack-Ebene.

Wirtschaftszonen wie die CCSEZ bieten subventionierte Versorgungsleistungen, die die Gesamtbetriebskostenrechnung zugunsten prozessorintensiver Einsätze verschieben. Dammam und die Ostprovinz erweitern die Reichweite in industrielle Digitalisierungsprojekte und fördern den Kauf von Prozessoren, die für industrielle IoT-Workloads geeignet sind, welche OT- und IT-Stacks integrieren. Souveränitätsregeln schreiben manchmal vor, dass sensible Regierungsworkloads in bestimmten Metropolregionen verbleiben müssen, was die Hardware-Platzierung beeinflusst.

Vision 2030 fordert verteiltes Computing über die großen Städte hinaus; neue Smart-City-Projekte budgetieren Edge-Cluster, die energiesparmes, hochzuverlässiges Silizium benötigen. Binnenstandorte kämpfen mit begrenzten Wasserrechten, was Investoren dazu veranlasst, Küsten- oder mit erneuerbaren Energien betriebene Standorte für GPU-dichte Bauprojekte zu bevorzugen. Korridore für erneuerbare Energien unterstützen kohlenstoffbewusste Service-Level-Vereinbarungen und positionieren energieeffiziente Architekturen als Wettbewerbsvorteil im gesamten saudi-arabischen Markt für Rechenzentrumsprozessoren.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, verschiebt sich jedoch. Intel und AMD liefern weiterhin den Großteil der CPU-Sockel, doch NVIDIA, Groq, Cerebras und aufstrebende ARM-Anbieter gewinnen überproportional an Bedeutung für KI-Computing. Anbieter differenzieren sich durch domänenspezifische Beschleunigung, Package-on-Package-Speicher und Gesamtsystemkosten statt allein durch Taktfrequenz. Broadcoms 3,5D-Chiplet-Packaging für KI-Beschleuniger unterstreicht das Rennen der Branche, mehr Rechenleistung pro Watt und pro Rack-Einheit zu verdichten.

Der saudi-arabische Markt für Rechenzentrumsprozessoren ist nun ein Schauplatz strategischer Partnerschaften. HUMAIN hat sich mit NVIDIA für Blackwell-GPUs zusammengetan, während DataVolt einen 20-Milliarden-USD-Liefervertrag mit Supermicro für flüssiggekühlte Racks abgeschlossen hat. Lokale Chip-Designprogramme, die vom Nationalen Halbleiter-Hub unterstützt werden, zielen darauf ab, 50 fabless-Unternehmen anzuziehen, mit Fokus auf arabische KI-IP-Blöcke und energieeffiziente Edge-Chipsets. Disruptoren wie Groq zeigen 18-fache Inferenz-Geschwindigkeitssteigerungen und beweisen, dass spezialisierte Architekturen etablierte Anbieter überholen können.

Fusions- und Übernahmeaktivitäten rund um KI-Silizium-Start-ups werden voraussichtlich zunehmen, da globale Anbieter regionale Stützpunkte suchen. Cloud-Anbieter verhandeln direkt mit Chip-Herstellern über maßgeschneiderte SKUs. Da das Exportkontrollrisiko weiterhin besteht, werden alternative Anbieter aus Europa und Asien evaluiert. Diese Dynamiken gestalten die Anteile der Anbieter im saudi-arabischen Markt für Rechenzentrumsprozessoren insgesamt neu.

Marktführer der saudi-arabischen Rechenzentrumsprozessorenbranche

Advanced Micro Devices Inc.

NVIDIA Corporation

Broadcom Inc.

Intel Corporation

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Broadcom lieferte branchenführende 200G/Lane-DSP für die KI-Infrastruktur der nächsten Generation und ermöglichte damit 800G- und 1,6T-Optik.

- Februar 2025: NEOM und DataVolt vereinbarten die Entwicklung einer 5-Milliarden-USD-KI-Fabrik mit einer Kapazität von 1,5 GW, die bis 2028 in Betrieb gehen soll.

- Februar 2025: HPE stellte acht ProLiant Compute Gen12-Server vor, die auf Intel Xeon 6 basieren und 65 % Energieeinsparungen erzielen.

- März 2025: Marvell präsentierte maßgeschneiderte KI-IP auf 2-nm-Knoten von TSMC.

- März 2025: Cerebras und Qualcomm präsentierten einen 10-fachen Preis-Leistungs-Sprung für Inferenz auf KI-100-Ultra-Prozessoren.

- April 2025: AMD brachte EPYC 4004 für KMU mit 16 Zen-4-Kernen und einem TDP von 65 W auf den Markt.

Berichtsumfang des saudi-arabischen Marktes für Rechenzentrumsprozessoren

Rechenzentren beherbergen und verwalten kritische Anwendungen und Daten und nutzen Computing- und Speichernetzwerke für eine effiziente Bereitstellung. Prozessoren – GPUs, CPUs und TPUs – sind zentral für ihren Betrieb. GPUs bewältigen Multitasking und zeichnen sich bei Grafikrendering und KI-Aufgaben aus. CPUs mit Multi-Core-Architektur unterstützen Parallelverarbeitung. TPUs, die für maschinelles Lernen entwickelt wurden, heben sich von GPUs ab, die von Grafik- zu KI-Anwendungen übergegangen sind.

Der saudi-arabische Markt für Rechenzentrumsprozessoren ist segmentiert nach Prozessortyp (CPU, GPU, FPGA, KI-Beschleuniger), nach Anwendung (Erweiterte Datenanalyse, KI/ML-Training und -Inferenz, Hochleistungsrechnen, Sicherheit und Verschlüsselung, Netzwerkfunktionen und Sonstiges), nach Architektur (x86 und Nicht-x86 (ARM, Power und andere Prozessoren)) sowie nach Rechenzentrumstyp (Unternehmen, Colocation und Cloud-Dienstleister). Der Bericht bietet die Marktgröße und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| GPU |

| CPU |

| FPGA |

| KI-Beschleuniger |

| Erweiterte Datenanalyse |

| KI/ML-Training und -Inferenz |

| Hochleistungsrechnen |

| Sicherheit und Verschlüsselung |

| Netzwerkfunktionen |

| Sonstiges |

| x86 |

| Nicht-x86 (ARM, Power und andere Prozessoren) |

| Unternehmen |

| Colocation |

| Cloud-Dienstleister |

| Nach Prozessortyp | GPU |

| CPU | |

| FPGA | |

| KI-Beschleuniger | |

| Nach Anwendung | Erweiterte Datenanalyse |

| KI/ML-Training und -Inferenz | |

| Hochleistungsrechnen | |

| Sicherheit und Verschlüsselung | |

| Netzwerkfunktionen | |

| Sonstiges | |

| Nach Architektur | x86 |

| Nicht-x86 (ARM, Power und andere Prozessoren) | |

| Nach Rechenzentrumstyp | Unternehmen |

| Colocation | |

| Cloud-Dienstleister |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Markt für Rechenzentrumsprozessoren derzeit?

Die Marktgröße des saudi-arabischen Marktes für Rechenzentrumsprozessoren erreichte im Jahr 2026 1,31 Milliarden USD und steuert bis 2031 auf 5,26 Milliarden USD zu.

Welche Prozessorkategorie wächst in saudi-arabischen Rechenzentren am schnellsten?

KI-Beschleuniger entwickeln sich mit einer CAGR von 35,85 % weiter, da nationale KI-Fabriken und Hyperscale-Clouds dediziertes Matrix-Computing priorisieren.

Wie groß ist das Cloud-Anbieter-Segment nach Umsatzanteil?

Cloud-Betreiber erzielten im Jahr 2025 46,10 % des Umsatzes und expandieren mit einer CAGR von 36,43 %, da neue souveräne Regionen in Betrieb gehen.

Welche geografische Zone entwickelt sich zu einem wichtigen KI-Knotenpunkt?

NEOM entwickelt einen 1,5-GW-Netto-Null-KI-Campus, der die künftige Nachfrage nach energieeffizienten Prozessoren verankert.

Welches wesentliche Hemmnis könnte die Prozessoreinführung verlangsamen?

US-Exportkontrollen für fortschrittliche GPUs und HBM-Stacks können Lieferungen verzögern und das kurzfristige Angebot für High-End-KI-Einsätze reduzieren.

Gewinnen Nicht-x86-Architekturen an Boden?

Ja, Nicht-x86-Plattformen wie ARM Neoverse-Kerne skalieren mit einer CAGR von 36,90 % und werden aufgrund ihrer besseren Leistung pro Watt in Cloud-nativen Rollen bevorzugt.

Seite zuletzt aktualisiert am: