Marktgröße und Marktanteil für saudi-arabische Rechenzentrums-Server

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

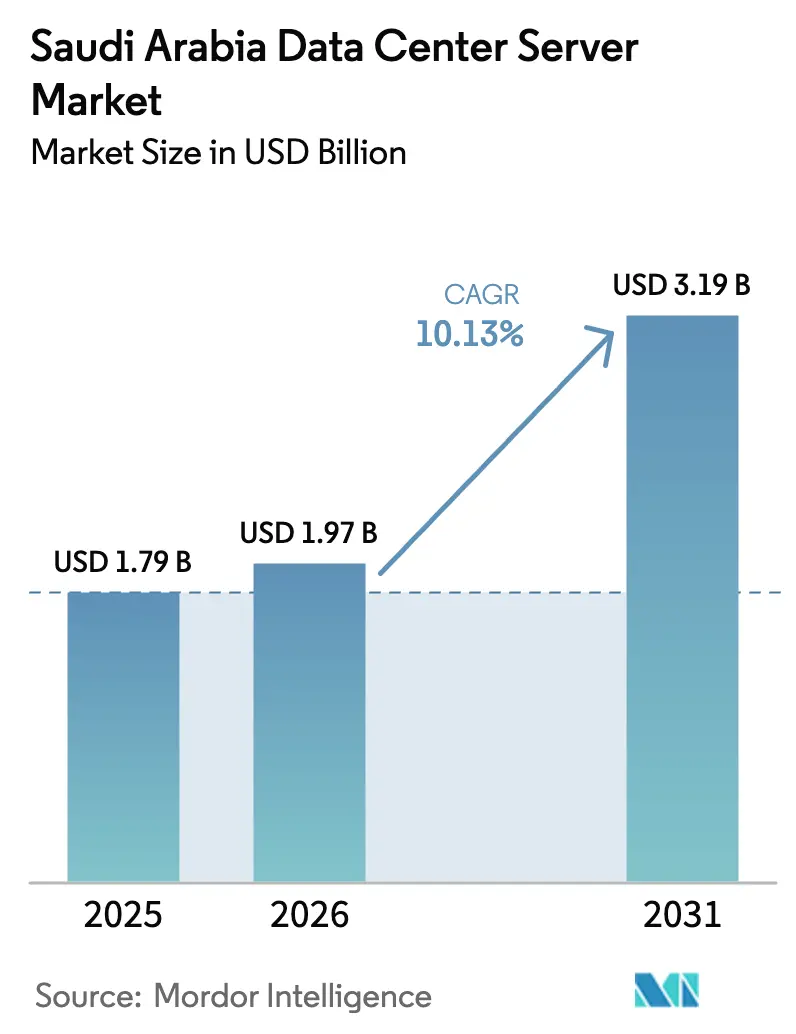

| Marktgröße im Basisjahr (2025) | 1.79 Milliarden US-Dollar |

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 3.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Marktes für Rechenzentrums-Server von Mordor Intelligence

Die Marktgröße für saudi-arabische Rechenzentrums-Server wird im Jahr 2026 auf USD 1,97 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,79 Milliarden, mit Prognosen für 2031 von USD 3,19 Milliarden, was einem Wachstum von 10,13 % CAGR über 2026–2031 entspricht. Das anhaltende Wachstum ist in der Vision 2030 verankert, die das Königreich als digitalen Knotenpunkt des Golfs positioniert; verbindliche Datenlokalisierungsvorschriften und groß angelegte Kapitalverpflichtungen von Hyperscalern beschleunigen weiterhin die Nachfrage nach lokal eingesetzten Servern. Steigende KI-Projekte, Mandate für souveräne Clouds und Anreize für grüne Energie in Sonderwirtschaftszonen verändern gemeinsam die Beschaffungsmuster hin zu hochdichten, flüssigkeitsgekühlten Systemen. Hyperscaler-Betreiber, die erst kürzlich in den Markt eingetreten sind, übertreffen nun die Ausgaben traditioneller, von Telekommunikationsunternehmen dominierter Rechenzentrumsbetreiber und verlagern den Umsatz hin zu GPU-Plattformen auf Rack-Ebene. Unterdessen dämpfen Talentmangel und Lieferkettenengpässe bei fortschrittlichen Kühlkomponenten die kurzfristige Einsatzgeschwindigkeit, ändern jedoch nichts an den längerfristigen Expansionsaussichten des saudi-arabischen Marktes für Rechenzentrums-Server.

Wichtigste Erkenntnisse des Berichts

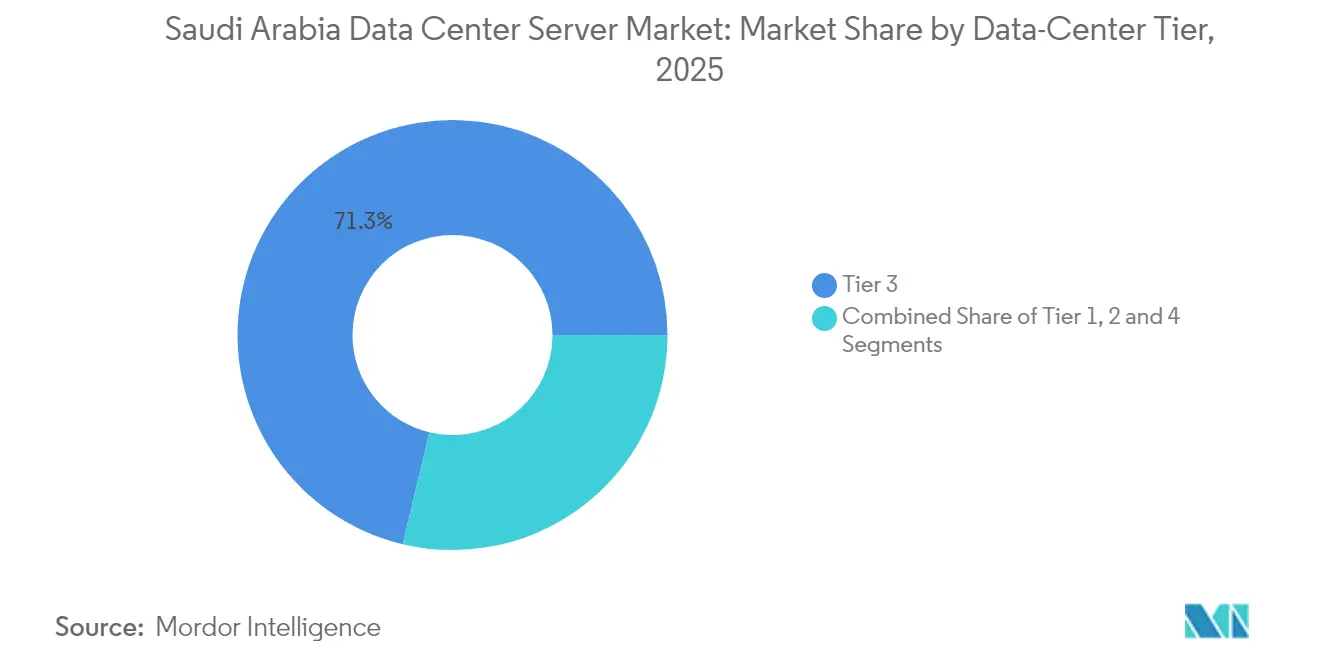

- Nach Rechenzentrumsklasse entfielen auf Tier-3-Installationen im Jahr 2025 71,28 % des Marktanteils für saudi-arabische Rechenzentrums-Server; Tier 4 ist die am schnellsten wachsende Klasse mit einer CAGR von 12,08 %.

- Nach Formfaktor entfielen auf halbhohe Blades im Jahr 2025 62,74 % der Marktgröße für saudi-arabische Rechenzentrums-Server, während viertelhohe und Micro-Blade-Server mit einer CAGR von 10,36 % wachsen.

- Nach Anwendung beanspruchten KI/ML-Workloads im Jahr 2025 36,42 % des Marktumsatzes; Virtualisierungs- und Private-Cloud-Workloads weisen mit 10,56 % bis 2031 die höchste prognostizierte CAGR auf.

- Nach Rechenzentrumtyp führten Colocation-Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 53,62 %, während Hyperscaler-Anbieter bis 2031 voraussichtlich mit einer CAGR von 11,74 % expandieren werden.

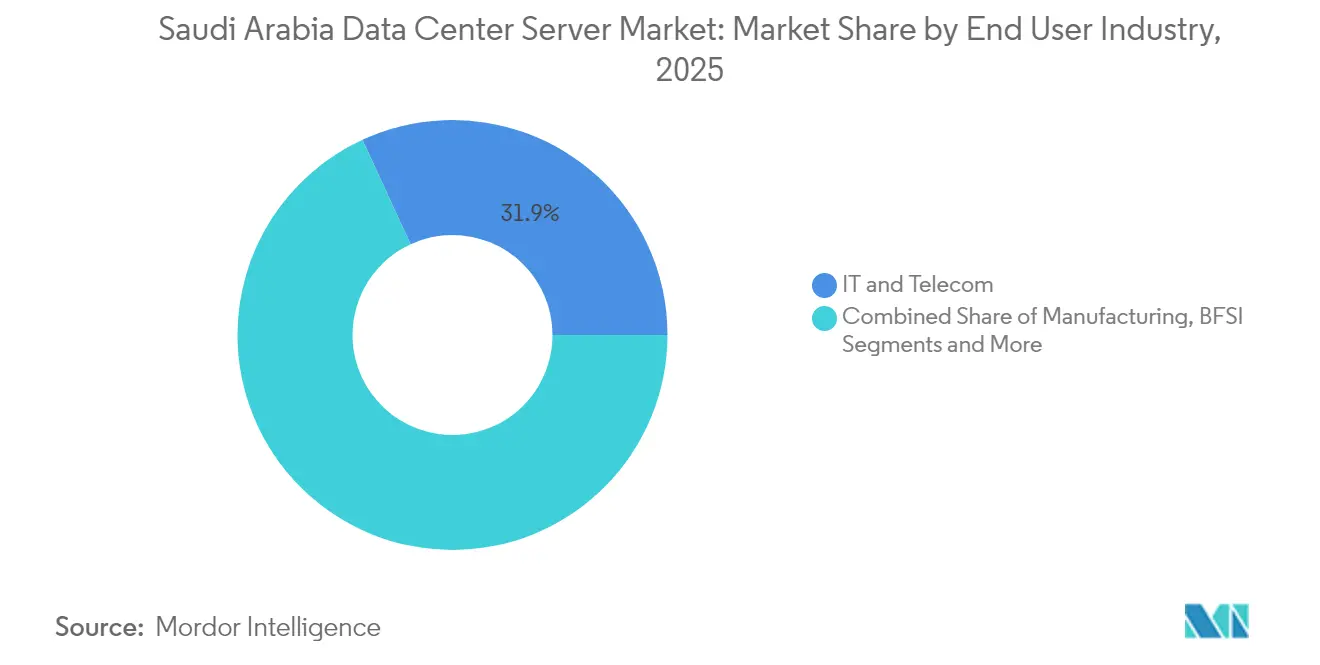

- Nach Endnutzerbranche hielt IT & Telekommunikation im Jahr 2025 einen Anteil von 31,88 %, während Fertigungs- und Industrie-4.0-Workloads voraussichtlich mit einer CAGR von 10,96 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum saudi-arabischen Markt für Rechenzentrums-Server

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Investitionen von Hyperscaler-Cloud-Anbietern | +2.8% | National, konzentriert in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte digitale Transformation (Vision 2030 & Smart Cities) | +2.1% | National, mit frühen Gewinnen in NEOM, Red-Sea-Projekt | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum des 5G- und IoT-Datenverkehrs | +1.7% | Städtische Zentren, Ausweitung auf ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach KI/ML- und HPC-Workloads | +2.4% | National, mit Konzentration in den Technologiekorridoren Riads | Mittelfristig (2–4 Jahre) |

| Verbindliche lokale Datenlokalisierungsvorschriften | +1.8% | National, insbesondere Regierungs- und BFSI-Sektoren | Kurzfristig (≤ 2 Jahre) |

| Anreize für grüne Energiepreise in Sonderwirtschaftszonen | +0.9% | Sonderwirtschaftszonen, NEOM, Industriestädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Investitionen von Hyperscaler-Cloud-Anbietern

Hyperscaler-Verpflichtungen haben die Kapitallandkarte des saudi-arabischen Marktes für Rechenzentrums-Server neu gezeichnet. AWS stellte USD 5,3 Milliarden für neue Cloud-Zonen bereit, Microsoft kooperierte mit Aramco Digital für branchenspezifische Clouds, und Google Cloud schloss lokale Partnerschaften ab, die flüssigkeitsgekühlte GPU-Cluster auf Rack-Ebene erfordern.[1]Armada,"Aramco, Armada und Microsoft arbeiten zusammen, um die weltweit erste industrielle verteilte Cloud einzusetzen," armada.aiDiese Einsätze bevorzugen Micro-Blade- und viertelhohe Architekturen, um die Rechendichte zu maximieren und Watt pro Teraflop zu reduzieren. Kostendeckungsmodelle konzentrieren sich auf Skaleneffekte und üben Druck auf die Margen etablierter Anbieter aus, auch wenn die Gesamtnachfrage nach Einheiten steigt. Der Wettbewerbseintritt mehrerer globaler Plattformen vergrößert und kommodifiziert daher gleichzeitig das Hardware-Angebot.

Staatlich geförderte digitale Transformation (Vision 2030 & Smart Cities)

Die Vision 2030 verankert digitale Infrastruktur in jedem Megaprojekt, von NEOMs USD 5 Milliarden netto-null KI-Fabrik bis hin zu landesweiten Cloud-First-Direktiven. Die Saudi Data and AI Authority setzt Datensouveränitätsregeln durch, die eine stetige inländische Servernachfrage gewährleisten. Edge-Knoten entlang der Smart-Traffic-Korridore in Riad und Dschidda verarbeiten hochvolumige Kameraströme und Analysen zur öffentlichen Sicherheit, während 100.000 saudische Staatsangehörige in staatlich finanzierten IKT-Qualifizierungsprogrammen eingeschrieben sind, um neue Einrichtungen zu besetzen. Infolgedessen priorisiert der saudi-arabische Markt für Rechenzentrums-Server nun edge-gehärtete, mit erneuerbaren Energien betriebene Designs, die in Wüstenklimata betrieben werden können, ohne die Rechendichte zu beeinträchtigen. NEOMs USD 5 Milliarden KI-Fabrik-Partnerschaft mit DataVolt veranschaulicht, wie Megaprojekte eine Nachfrage nach spezialisierten Server-Konfigurationen schaffen, die erneuerbare Energiesysteme mit Hochleistungsrechen-Clustern integrieren. [2]NEOM,' DataVolt und NEOM entwickeln die erste netto-null KI-Fabrik der Region." neom.com

Schnelles Wachstum des 5G- und IoT-Datenverkehrs

Telekommunikationsbetreiber setzen robuste Micro-Blades ein, um Telemetrie für autonome Fahrzeuge, industrielle Automatisierung und AR/VR-Dienste zu unterstützen, die eine Latenz von unter 20 ms erfordern. Fertigungsanlagen, die Industrie 4.0 nutzen, erzeugen Sensor-Datenfluten, die lokal für vorausschauende Wartung verarbeitet werden müssen. Der saudi-arabische Markt für Rechenzentrums-Server verzeichnet daher eine steigende Nachfrage nach kompakten Einheiten mit hoher Kernanzahl, die in nicht-traditionellen Rechenzentrums-Umgebungen betrieben werden können.

Steigende Nachfrage nach KI/ML- und HPC-Workloads

Souveräne KI-Ausgaben prägen Server-Konfigurationen im gesamten Königreich. HUMAIN beschaffte 18.000 NVIDIA-Blackwell-GPUs, während Aramcos Dammam-7-Supercomputer 55,4 Petaflops für Reservoirsimulationen liefert. Neue arabische LLM-Initiativen erfordern Petascale-Cluster mit Direktflüssigkeitskühlung. Gesundheits-KI für Bildgebung und BFSI-KI zur Betrugserkennung verstärken den Bedarf an GPU-dichten Servern mit ultraniedriger Latenz. Der saudi-arabische Markt für Rechenzentrums-Server neigt sich folglich hin zu energiehungrigen, beschleunigungsreichen Racks, die einrichtungsweite Strom- und Kühlungsaufrüstungen erfordern.

Analyse der Hemmniswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anzahl von Datensicherheitsverletzungen | -0.8% | National, insbesondere Regierungs- und BFSI-Sektoren | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben für Server-Hardware der nächsten Generation | -1.2% | National, mit stärkeren Auswirkungen auf KMU-Einsätze | Mittelfristig (2–4 Jahre) |

| Mangel an zweisprachigem (Arabisch/Englisch) Rechenzentrums-Fachpersonal | -0.9% | National, akut in spezialisierten KI- und HPC-Rollen | Langfristig (≥ 4 Jahre) |

| Lieferketten- verzögerungen bei Flüssigkühlungskomponenten | -0.7% | National, betrifft Hyperscaler- und KI-fokussierte Einsätze | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anzahl von Datensicherheitsverletzungen

Steigende Cybervorfälle veranlassen die Saudi Arabian Monetary Authority, Sicherheitsmodule auf Hardware-Ebene und verschlüsselte Laufwerke vorzuschreiben. Die Compliance erhöht die Server-Stückliste um 15–20 % und verlängert die Beschaffungszyklen, da nur eine Handvoll globaler Anbieter die EAL4+-Zertifizierungsschwellen erfüllt.[3]Saudi Arabian Monetary Authority,"Cybersicherheits-Rahmenwerk der Saudi Arabian Monetary Authority," sama.govAir-Gap-Konfigurationen, die für kritische nationale Infrastrukturen gefordert werden, erhöhen die Kapitalausgaben weiter, da redundante Cluster bereitgestellt werden, um die Isolation aufrechtzuerhalten.

Hohe Investitionsausgaben für Server-Hardware der nächsten Generation

GPU-beschleunigte Knoten kosten bis zu 5-mal mehr als herkömmliche x86-Server. In Verbindung mit 25–30 % zusätzlichen Ausgaben für Flüssigkeitskühlung und hochdichte Stromverteilung verzögern viele Unternehmen – insbesondere KMU – ihre Erneuerungszyklen. Die Preislücke treibt einige Unternehmen hin zu OPEX-basierter Public Cloud, was die direkte Hardware-Nachfrage dämpft und die Wachstumskurve des saudi-arabischen Marktes für Rechenzentrums-Server beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsklasse: Unternehmenskritische Workloads treiben die Einführung von Tier 4 voran

Tier-3-Einrichtungen erfassten 71,28 % der Lieferungen im Jahr 2025 und verleihen der Marktgröße für saudi-arabische Rechenzentrums-Server ein dominantes Mittelklasse-Profil. Unternehmen schätzen die gleichzeitige Wartbarkeit ohne den Aufpreis vollständiger Fehlertoleranz. Dennoch wachsen Tier-4-Racks, die für KI-Trainings-Pipelines und hochwertige Transaktionen unerlässlich sind, jährlich um 12,08 %. Die Regierungspolitik, die eine Verfügbarkeit von 99,995 % für nationale KI-Dienste vorschreibt, beschleunigt diesen Wandel. Im Prognosezeitraum wird erwartet, dass Tier-4-Cluster in Hyperscaler-Campussen und Finanz-Rechenzentren den Tier-3-Anteil erodieren, da Service-Level-Agreements strenger werden.

Die anhaltende Migration weg von Tier 1 und Tier 2 ist offensichtlich: Herkömmliche Web-Hosting-Workloads werden auf mandantenfähige Tier-3-Hallen umgestellt, während risikoarme Entwicklungs- und Testumgebungen zunehmend in der Public Cloud betrieben werden. Die saudi-arabische Rechenzentrums-Server-Branche achtet daher stärker auf die Zukunftssicherheit von Tier-4-Designs mit Wasserkreislaufsystemen aus recyceltem Wasser und netzinteraktiven USV-Systemen, die mit Netto-Null-Mandaten übereinstimmen.

Nach Formfaktor: Micro-Blades gewinnen an Bedeutung bei Edge-Einsätzen

Halbhohe Blades erzielten im Jahr 2025 62,74 % des Umsatzes und unterstreichen ihre Vielseitigkeit bei gemischten Unternehmenslasten. Dennoch wird erwartet, dass viertelhohe und Micro-Blade-Knoten mit einer CAGR von 10,36 % wachsen, da Telekommunikationsbetreiber und Smart-City-Integratoren Rechenkapazität am Edge einsetzen. Diese kleineren Blades verkürzen die Distanz zwischen Sensor und Inferenz, was für Verkehrsanalysen und industrielle Steuerungen entscheidend ist. Die Marktgröße für edge-fähige Micro-Blades im saudi-arabischen Markt für Rechenzentrums-Server wird daher voraussichtlich parallel zur 5G-Verdichtung steigen.

Supermicros Rack-Scale-Partnerschaft mit DataVolt kombiniert Flüssigkeitskühlung auf Gehäuseebene mit 100-kW-Racks und veranschaulicht, wie die Formfaktor-Evolution mit Innovationen im Wärmemanagement übereinstimmt. Vollhohe Blades bleiben für Einzelserver-Spitzenleistungsaufgaben relevant, sind jedoch im Vergleich zu dichteoptimiertem Micro-Blade-Design eine Nische.

Nach Anwendung/Workload: KI/ML führt trotz Virtualisierungswachstum

KI/ML-Workloads beanspruchen im Jahr 2025 bereits 36,42 % des eingesetzten Rechenvolumens. Dieser Anteil dürfte bis 2031 bestehen bleiben, da souveräne KI-Fabriken und Sprachmodell-Forschung Multi-Knoten-GPU-Cluster verbrauchen. Parallel dazu expandieren Virtualisierungs- und Private-Cloud-Workloads mit einer CAGR von 10,56 %, da mittelgroße Unternehmen ihre Infrastruktur modernisieren und Abstraktion nutzen, um die Auslastung zu steigern. Diese doppelte Dynamik unterstützt eine stabile Nachfrage sowohl bei beschleunigungsreichen als auch bei CPU-zentrierten SKUs und diversifiziert den saudi-arabischen Markt für Rechenzentrums-Server weiter.

Hochleistungsrechnen (HPC) bleibt auf Energie und Wissenschaft konzentriert, während speicherintensive Archivierungsknoten wachsen, um regulatorische Aufbewahrungsvorschriften zu erfüllen.

Nach Rechenzentrumtyp: Hyperscaler fordern die Dominanz von Colocation heraus

Colocation hielt im Jahr 2025 einen Anteil von 53,62 % und profitierte von Unternehmen, die Kontrolle ohne den Aufbau eigener Standorte wünschen. Hyperscaler-Präsenzen steigen jedoch mit einer CAGR von 11,74 %, da globale Clouds königreichsspezifische Regionen einführen und den Löwenanteil der Bestellungen für GPU der nächsten Generation absorbieren. Diese Entwicklung hebt direkt den Marktanteil für saudi-arabische Rechenzentrums-Server bei ODM-artigen White-Box-Lieferanten, die Cloud-Spezifikationen bedienen.

Unternehmens- und Edge-Micro-Rechenzentren bleiben eine Nische, sind jedoch strategisch wichtig, wo Latenz oder Souveränität gemeinsame Infrastruktur verbieten. Telekommunikationsunternehmen positionieren ihre Mega-Hallen nun als carrier-neutrale Hubs und bündeln verwaltete Cloud- und Interconnect-Dienste, um dem Vordringen von Hyperscalern entgegenzuwirken.

Nach Endnutzerbranche: Fertigung entwickelt sich zum Wachstumsführer

IT- und Telekommunikationsorganisationen belegen im Jahr 2025 noch immer 31,88 % der Lieferungen, aber Fertigungs- und Industrie-4.0-Workloads beschleunigen sich mit einer CAGR von 10,96 %, da Aramco und NEOM vorausschauende Wartung, Robotik und Qualitätskontroll-KI einbetten. Diese Einsätze erfordern deterministische Latenz und robustes Design und ziehen spezialisierte Server-SKUs in Fabrikhallen. Die saudi-arabische Rechenzentrums-Server-Branche gewinnt damit eine diversifizierte Nachfragebasis, die weniger von reinen IT-Erneuerungszyklen abhängig ist.

Die BFSI-Einführung profitiert von Open-Banking-Vorschriften und schnelleren Zahlungsschienen, was GPU-fähige Betrugserkennungs-Cluster antreibt. Die Digitalisierung des Gesundheitswesens fügt bildgebungsspezifische Beschleuniger hinzu, während Regierung und Verteidigung gehärtete, souveräne Knoten mit dedizierter Schlüsselverwaltungs-Hardware priorisieren.

Geografische Analyse

Riad verankert den größten Anteil der nationalen Server-Rack-Lieferungen und beherbergt Ministeriums-Rechenzentren, Finanzhauptsitze und die Mehrheit der Hyperscaler-Cloud-Zonen. Dschidda nutzt internationale Unterseekabel und logistikgetriebene Nachfrage, die sich auf Gastgewerbe und Smart-City-Projekte zur Unterstützung von Pilgerfahrten erstreckt. Dammam und die Ostprovinz repräsentieren das industrielle Herzland, wo petrochemische und Energie-HPC-Cluster Untergrundmodellierungen und Raffinerie-Optimierungssimulatoren betreiben.

NEOM führt einen nördlichen Wachstumspol mit seiner USD 5 Milliarden DataVolt-KI-Fabrik ein. Sobald diese Anlage in Betrieb ist, wird sie allein die Marktgröße für saudi-arabische Rechenzentrums-Server erheblich steigern, insbesondere für flüssigkeitsgekühlte GPU-Einschübe, die von erneuerbaren Energien vor Ort betrieben werden. Sekundärstädte wie Al-Khobar, Taif und Medina beginnen, Mini-Hubs einzuführen, da Digitalisierungsrichtlinien nach außen dringen, obwohl der Anteil durch begrenzte Stromredundanz und Talentpools begrenzt bleibt.

Die regionale Verteilung entwickelt sich daher von einer Riad-zentrierten Topologie zu einem Multi-Hub-Netzwerk, das sich an Unterseekabel-Landepunkten, Industriekorridoren und Smart-City-Clustern orientiert. Diese Streuung schafft neue Edge-Knoten-Möglichkeiten und erweitert den saudi-arabischen Markt für Rechenzentrums-Server auf nicht-traditionelle Standorte.

Wettbewerbslandschaft

Der saudi-arabische Markt für Rechenzentrums-Server weist eine moderate Konzentration auf. Chinesische Anbieter Huawei und Inspur fordern Marktführer mit preislich wettbewerbsfähigen, vertikal integrierten Plattformen heraus. ODM-Lieferanten – Supermicro, Quanta und Wiwynn – expandieren schnell, indem sie benutzerdefinierte Hyperscaler-SKUs erfüllen und dabei häufig traditionelle Distributoren umgehen.

Die Strategie neigt sich zur Vertikalisierung; Anbieter entwickeln energiesektorspezifische Schränke, die für Gefahrenzonen zertifiziert sind, oder Fintech-fähige Blades mit Hardware-Vertrauensankern. DataVolts USD 20 Milliarden Auftrag für Supermicros Rack-Scale-GPU-Systeme veranschaulicht diesen Wandel und gibt Anlass zu lokal ansässigen Systemintegratoren, die globale Lieferketten mit Compliance-Know-how verbinden können. Unterdessen treibt der Mangel an zweisprachigen Ingenieuren gemeinsame Akademien zwischen Anbietern und Universitäten voran, um die künftige Talentaufnahme zu sichern.

Regulatorische Unsicherheit rund um das bevorstehende Globale KI-Hub-Gesetz könnte die Wettbewerbsregeln verändern, indem es „Daten-Botschaften” erlaubt, die unter ausländischer Gerichtsbarkeit operieren. Anbieter, die souveräne Enklaven garantieren können, ohne gegen Datenlokalisierungsgesetze zu verstoßen, werden eine differenzierte Positionierung im saudi-arabischen Markt für Rechenzentrums-Server sichern.

________________________________________

Marktführer für saudi-arabische Rechenzentrums-Server

Dell Technologies

Hewlett Packard Enterprise

IBM Corporation

Lenovo Group Ltd

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Supermicro und DataVolt starteten eine USD 20 Milliarden Zusammenarbeit, die GPU-Plattformen umfasst, die über direkte Flüssigkeitskreisläufe gekühlt und mit erneuerbarer Energie betrieben werden.

- Mai 2025: NVIDIA lieferte 18.000 Blackwell-GPUs an HUMAIN im Rahmen eines USD 10 Milliarden KI-Rechenzentrums-Aufbaus mit einer Zielkapazität von 500 MW.

- Mai 2025: Qualcomm unterzeichnete ein Memorandum of Understanding mit HUMAIN zur gemeinsamen Entwicklung von KI-Silizium für Rechenzentren und kündigte ein Design-Büro in Riad an.

- März 2025: Aramco skalierte Dammam-7 auf die Verarbeitung von 10 Milliarden Datenpunkten täglich und kooperierte mit Groq an einem Inferenz-Zentrum.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Laut Mordor Intelligence umfasst der saudi-arabische Markt für Rechenzentrums-Server jeden neuen, werkseitig hergestellten Rack-Mount-, Blade- oder Micro-Blade-Rechenknoten, der in kommerziellen Colocation-, Hyperscaler-Cloud-, Unternehmens- oder Regierungseinrichtungen im Königreich installiert ist und unternehmenskritische Workloads an nachgelagerte Nutzer liefert. Server, die ausschließlich als Teil integrierter Speicher- oder Netzwerk-Appliances geliefert werden, sind ausgeschlossen.

Umfangsausschluss: Aufgearbeitete oder Graumarkt-Server und Micro-Edge-Standorte mit weniger als zehn Racks fallen nicht in den Rahmen dieser Studie.

Segmentierungsübersicht

- Nach Rechenzentrumsklasse

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Formfaktor

- Halbhohe Blades

- Vollhohe Blades

- Viertelhohe Blades / Micro-Blades

- Nach Anwendung / Workload

- Virtualisierung und Private Cloud

- Hochleistungsrechnen (HPC)

- Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse

- Speicherzentriert

- Edge / IoT-Gateways

- Nach Rechenzentrumtyp

- Hyperscaler / Cloud-Dienstanbieter

- Colocation-Einrichtungen

- Unternehmen und Edge

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie 4.0

- Energie und Versorgungsunternehmen

- Regierung und Verteidigung

- Sonstige Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews mit Einrichtungsbetreibern, Cloud-Architekten und Beschaffungsleitern in Riad, Dschidda und Dammam validierten Auslastungsraten, Erneuerungszyklen und Preisstreuungen, die Desk-Quellen nur annähern konnten. Nachfolgende Umfragen bei regionalen Distributoren halfen uns, Importzahlen mit tatsächlichen Lieferungen vor Ort abzugleichen, bevor die endgültige Triangulation erfolgte.

Desk-Recherche

Unsere Analysten begannen mit Handelsstatistiken der saudi-arabischen Zollbehörde und UN Comtrade, die x86-Server-Importe quantifizieren, und überlagerten dann lokale Lieferungsaufteilungen der Kommission für Kommunikation, Weltraum und Technologie. Trendbeiträge der Saudi Data Center Association, GCC-IDC-Weißbücher und von Fachleuten begutachtete IEEE-Journale zur Hyperscaler-Architektur halfen uns, Workload-Mischungen zu benchmarken. Unternehmens-10-Ks, IPO-Prospekte und Investorenpräsentationen offenbarten Investitionsausgaben, Rack-Dichte und durchschnittliche Verkaufspreise. Kostenpflichtige Informationen von D&B Hoovers und Dow Jones Factiva lieferten aktuelle Vertragswerte und wichtige Projektankündigungen. Diese Liste ist illustrativ und nicht erschöpfend; viele andere Quellen flossen in die Basisverifizierung ein.

Marktgrößenbestimmung und Prognose

Der Top-Down-Aufbau beginnt mit importbereinigten Server-Umsätzen, die gegen installierte Rack-Anzahlen und typische Server-Dichte abgeglichen werden, um Volumina zu überprüfen. Ausgewählte Bottom-Up-Aggregationen großer Einrichtungskaufaufträge und Stichproben von Durchschnittsverkaufspreis × Einheitsdaten bieten eine Plausibilitätsprüfung, und Lücken werden mithilfe von Workload-Penetrations- und Tier-Mix-Verhältnissen auf Segmente verteilt. Schlüsselvariablen wie Hyperscaler-Investitionspläne, Projektzeitpläne der Vision 2030, Rack-Leistungshüllen, KI/ML-Server-Durchschnittsverkaufspreis-Drift und BIP-verknüpfte IT-Ausgaben fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. ARIMA-Überlagerungen erfassen zyklische Erneuerungsspitzen.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe führen Mordor-Analysten Varianzprüfungen gegen öffentliche Kapazitätsankündigungen durch, konsultieren einen zweiten leitenden Prüfer und nehmen erneut Kontakt zu Quellen auf, wenn Abweichungen voreingestellte Schwellenwerte überschreiten. Der Datensatz wird jährlich aktualisiert, mit Zwischenanpassungen bei wesentlichen Ereignissen wie dem Start neuer Cloud-Regionen.

Warum Mordors Basislinie für saudi-arabische Rechenzentrums-Server Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig ab, weil Unternehmen gesamte Rechenzentrums-Stacks mischen, unterschiedliche Währungsjahre verwenden oder ungetestete Erneuerungsannahmen anwenden.

Zu den wichtigsten Lückenursachen gehören, ob Speicher- und Netzwerkhardware mit Servern gebündelt wird, ob Hyperscaler-Eigenbauten in Investitions- statt Umsatzbegriffen gezählt werden und die Häufigkeit, mit der die Erosion des Durchschnittsverkaufspreises modelliert wird. Mordors Studie berichtet server-exklusive Umsätze in US-Dollar-Werten von 2025 und wird alle zwölf Monate aktualisiert, was Umfangserweiterungen und Währungsabweichungen reduziert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 1,79 Mrd. (2025) | ||

| USD 1,50 Mrd. (2024) | Regionale Unternehmensberatung A | Umfasst elektrische und mechanische Infrastruktur, nicht nur Server |

| USD 0,50 Mrd. (2025) | Fachzeitschrift B | Zählt nur Unternehmens-Erneuerungsaufträge, schließt Hyperscaler-Importe aus |

| USD 4,51 Mrd. (2024) | Globale Unternehmensberatung C | Bewertet den gesamten Rechenzentrums-Markt; bündelt Software und Dienstleistungen |

Diese Vergleiche zeigen, dass Mordors disziplinierte Variablenauswahl und transparente Schritte, sobald Umfang, Währung und Aktualisierungsrhythmus abgestimmt sind, die zuverlässigste Grundlage für die strategische Planung im Königreich bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Markt für Rechenzentrums-Server derzeit?

Der Markt wird im Jahr 2026 auf USD 1,97 Milliarden geschätzt und soll bis 2031 USD 3,19 Milliarden erreichen.

Welches Server-Workload-Segment hat den größten Anteil?

KI/ML-Workloads führen mit 36,42 % des Umsatzes im Jahr 2025, angetrieben durch souveräne KI-Initiativen und große GPU-Einsätze.

Welche Rechenzentrumsklasse expandiert am schnellsten?

Tier-4-Einrichtungen zeigen das höchste Wachstum mit einer CAGR von 12,08 % bis 2031, da Fehlertoleranz zunehmend kritisch wird.

Warum gewinnen Micro-Blade-Server in Saudi-Arabien an Beliebtheit?

Edge-Computing für 5G, Smart-City-Anwendungen und industrielles IoT erfordert kompakte, hochdichte Formfaktoren, die Micro-Blades bieten.

Seite zuletzt aktualisiert am: