Saudi-Arabien IKT-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

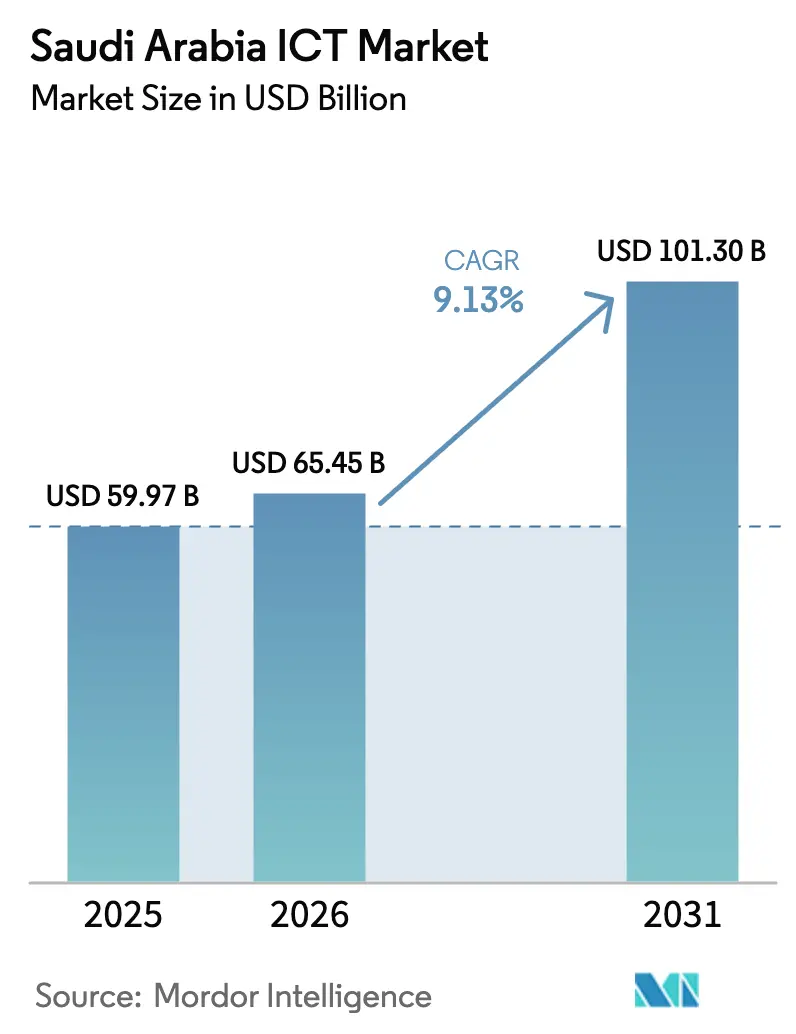

| Marktgröße im Basisjahr (2025) | 59.97 Milliarden US-Dollar |

| Marktgröße (2026) | 65.45 Milliarden US-Dollar |

| Marktgröße (2031) | 101.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Saudi-Arabien IKT-Marktanalyse von Mordor Intelligence

Die Größe des saudi-arabischen IKT-Markts wurde im Jahr 2025 auf USD 59,97 Milliarden geschätzt und soll von USD 65,45 Milliarden im Jahr 2026 auf USD 101,3 Milliarden bis 2031 wachsen, mit einer CAGR von 9,13 % während des Prognosezeitraums (2026–2031). Das Digital-First-Mandat der Vision 2030, Souveräne-Cloud-Regulierungen und Hyperscale-Investitionen bilden das Fundament dieser Expansion, während 5G-Rollouts, E-Government-Projekte des öffentlichen Sektors und Megaprojekte wie NEOM die langfristige Nachfrage aufrechterhalten. Cloud-Bereitstellungen verwalten bereits nahezu die Hälfte der Unternehmens-Workloads, und die Rechenzentrumskapazität steigt, da die CST strenge Datenhaltungsregeln durchsetzt, die bei Nichteinhaltung Bußgelder von bis zu SAR 25 Millionen vorsehen. Derweil wirken Talentmangel und Vorschriften zur lokalen Inhaltsbeschaffung als Hemmnisse, jedoch mildern groß angelegte Qualifizierungsprogramme und die Auslagerung an Managed-Service-Anbieter die Auswirkungen. Der Wettbewerbsdruck nimmt zu, da Hyperscaler, Telekommunikationsunternehmen und KI-Start-ups auf softwaredefinierten Diensten konvergieren und Umsatzpools im gesamten saudi-arabischen IKT-Markt neu gestalten.

Wesentliche Erkenntnisse des Berichts

- Nach Typ führten Telekommunikationsdienste mit einem Anteil von 31,78 % am saudi-arabischen IKT-Markt im Jahr 2025; IT-Software wird bis 2031 voraussichtlich mit einer CAGR von 9,53 % wachsen.

- Nach Endnutzer-Unternehmensgröße entfielen auf Großunternehmen 70,62 % der saudi-arabischen IKT-Marktgröße im Jahr 2025, während KMU die höchste prognostizierte CAGR von 10,58 % bis 2031 verzeichnen.

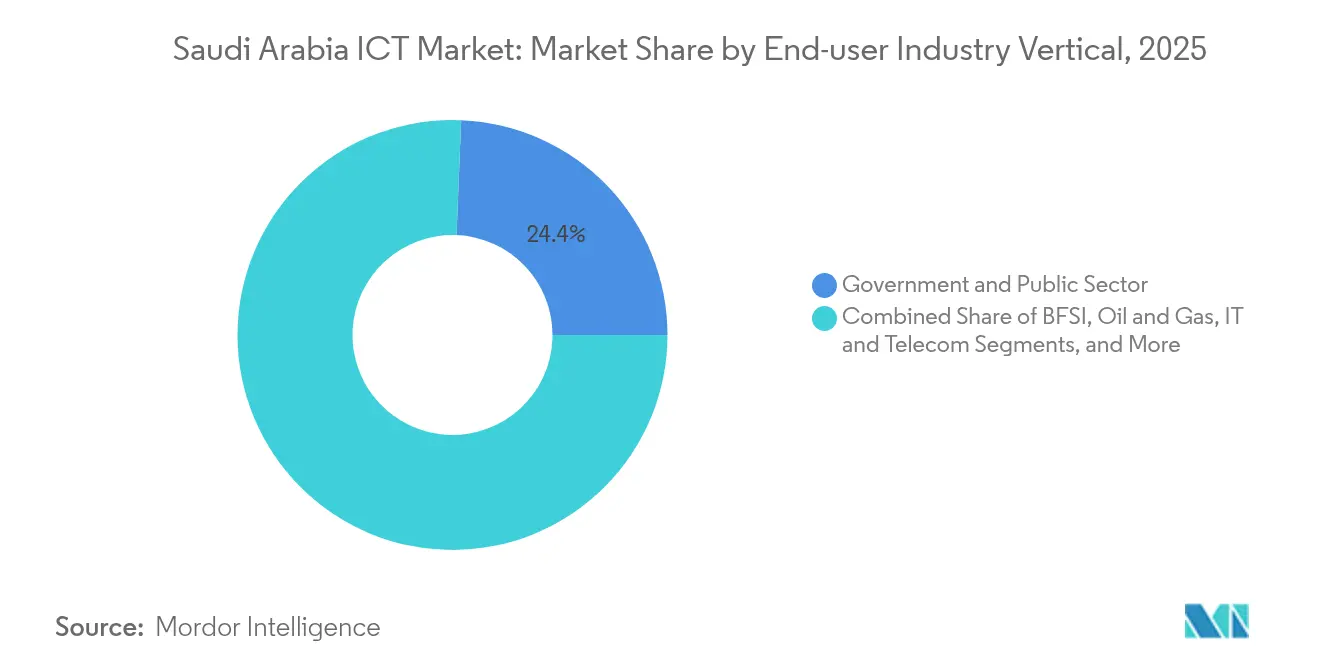

- Nach Endnutzer-Branchenvertikale entfiel auf Regierung und öffentlichen Sektor ein Anteil von 24,36 % im Jahr 2025; das Gesundheitswesen verzeichnet eine CAGR von 13,45 % bis 2031.

- Nach Bereitstellungsmodell entfiel auf Cloud ein Anteil von 43,43 % an der saudi-arabischen IKT-Marktgröße im Jahr 2025 und wird voraussichtlich mit einer CAGR von 14,16 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Saudi-Arabien IKT-Markt – Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung des öffentlichen Sektors im Rahmen der Vision 2030 | +2.8% | Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| 5G-Netzwerk-Rollout und Monetarisierung | +2.1% | Große Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Cloud- und SaaS-Adoption durch KMU | +1.9% | Industriestädte landesweit | Mittelfristig (2–4 Jahre) |

| IoT-gestützte industrielle Modernisierung | +1.4% | Östliche Provinz, landesweit expandierend | Langfristig (≥ 4 Jahre) |

| Hyperscale-Nachfrage durch NEOM und Gigaprojekte | +0.7% | Nordwestliche Regionen, nationale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Souveräne-Cloud-Mandate | +0.3% | Rechnenzentren-Hubs in Riad und Dammam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierungsprogramme des öffentlichen Sektors im Rahmen der Vision 2030

Saudi-Arabiens Aufstieg auf Platz 4 im UN-Index für digitale Dienstleistungen veranschaulicht den raschen Fortschritt im Bereich E-Government, wobei Behörden eine Nutzungsquote von 90 % bei Premium-Diensten bis 2025 anstreben [1]Saudi Press Agency. "Saudi-Arabien nimmt an der Vorbereitungssitzung für die Weltkonferenz zur Telekommunikationsentwicklung teil." 17. April 2025.. Dieser Vorstoß des öffentlichen Sektors ist der mit Abstand größte Wachstumstreiber für den saudi-arabischen IT-Dienstleistungsmarkt. Plattformen, die von blockchain-basierten Identitäten bis hin zu KI-Chatbots reichen, treiben eine stetige Nachfrage nach Software, souveräner Cloud und Cybersicherheit an. Einheitliche Ladeport-Vorschriften, die ab 2025 gelten, verdeutlichen zudem, wie Regulierung die IKT-Ausgaben unmittelbar umlenken kann – sie sparen Verbrauchern jährlich 170 Millionen SAR (45,3 Millionen USD) und reduzieren 2,2 Millionen Elektroschrott-Einheiten [2]Kommission für Kommunikation, Raumfahrt und Technologie. "Kommission für Kommunikation, Raumfahrt und Technologie." Abgerufen am 15. Februar 2025.. Anbieter, die sich an vorgeschriebene Standards halten, sichern sich langfristige Verträge, stärken die Interoperabilität und beeinflussen die Beschaffungsnormen im gesamten saudi-arabischen IKT-Markt.

5G-Netzwerk-Rollout und Teilnehmermonetarisierung

Saudi Telecom Company (stc Group), Etihad Etisalat Company (Mobily) und Mobile Telecommunications Company Saudi Arabia (Zain KSA) haben gemeinsam ein landesweites 5G-Netz aufgebaut und ermöglichen so Premium-Verbrauchertarife sowie Private-Network-Lösungen für Fabriken, Häfen und Energiefelder. Der Markenwert von stc erreichte im Jahr 2024 USD 16,1 Milliarden, was eine starke 5G-Monetarisierung widerspiegelt. Spektrumauktionen, Obergrenzen für ausländische Beteiligungen von 60 % und Regeln zur gemeinsamen Nutzung von Infrastruktur halten die Bereitstellungskosten beherrschbar, während Edge-Computing-Knoten und Slicing-APIs neue Unternehmenseinnahmen erschließen. Die Telekommunikations-Umsatzbasis Saudi-Arabiens soll nun bis 2029 USD 22,22 Milliarden erreichen, hauptsächlich durch 5G-gebundene Dienste.

Hyperscale-Nachfrage durch NEOM und Gigaprojekte

Die USD-20-Milliarden-Vereinbarung zwischen DataVolt und Supermicro für KI-Rechenzentren in NEOM stellt den größten jemals im Königreich verzeichneten IKT-Infrastrukturauftrag dar. Allein die LEAP 2025 enthüllte USD 20 Milliarden an neuen KI-Zusagen und löste Aufträge für Flüssigkühlungsgestelle, Edge-Fabrics und quantentaugliche Sicherheitsmodule aus. Untersee-Kabel und regionale IX-Punkte folgen und speisen Workloads in Rechnungszentren-Hubs in Riad und der Östlichen Provinz ein. Inländische Telekommunikationsunternehmen haben reagiert; Etihad Etisalat Company (Mobily) reservierte USD 905 Millionen für Kabel und Campusse, während Saudi Telecom Company (stc Group) seine Rechenzentrumsausgaben auf USD 266 Millionen erhöhte.

Beschleunigte Cloud- und SaaS-Adoption durch KMU

KMU, die lange von Unternehmens-IT unterversorgt waren, werden zur am schnellsten wachsenden Käufergruppe, da Souveräne Cloud und Förderungen im Rahmen der Vision 2030 Kosten und Komplexität reduzieren. Googles neue Cloud-Region in Dammam reduziert die Latenz und erfüllt Datenhaltungsvorschriften, wodurch SaaS selbst für Mikrohändler praktikabel wird. Regierungsprogramme subventionieren Migrationsbewertungen und bieten Steuergutschriften auf Softwareausgaben. Saudi Telecom Company (stc Group) meldete Kooperationen mit 665 KMU im Jahr 2023, was die steigende Akzeptanz für Marketplace-Bündel veranschaulicht, die IaaS, Cyber-Tools und Finanzsoftware bündeln. Das Muster verbreitert die Umsatzbasis für den saudi-arabischen IKT-Markt und verringert die übermäßige Abhängigkeit von Öl-und-Gas-Majors.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an fortgeschrittenen IKT-Fachkräften und Saudisierung | -1.8% | Akut in Riad und der Östlichen Provinz | Langfristig (≥ 4 Jahre) |

| Defizit an Cybersicherheitskompetenzen | -1.2% | Am stärksten im Finanz- und Regierungssektor | Mittelfristig (2–4 Jahre) |

| Vorschriften zur lokalen Inhaltsbeschaffung und Datenhaltung | -0.9% | Landesweit | Mittelfristig (2–4 Jahre) |

| Volatilität der Hardware-Lieferkette | -0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an fortgeschrittenen IKT-Fachkräften und Saudisierungslücke

Eine Talentlücke von 20 % besteht weiterhin in den Bereichen Security Operations, KI-Engineering und Cloud-Architektur, was Projektkosten und -zeitpläne in die Höhe treibt. Korn Ferry schätzt Lohnzuflüsse von USD 33,6 Milliarden bis 2030, da Unternehmen sich gegenseitig um knappe Fachkräfte überbieten. Saudisierungsregeln verlangen lokale Arbeitskräfte, doch nur 18,6 % der IT-Stellen im Privatsektor werden von einheimischen Staatsangehörigen besetzt, was hohe Ausgaben für Akademien und Managed Services erzwingt. Die Nationale Cybersicherheitsbehörde verlangt nun für alle Audits kritischer Infrastruktur eigene saudi-arabische Fachkräfte, was dringende, aber langsame Qualifizierungsprogramme vorantreibt.

Vorschriften zur lokalen Inhaltsbeschaffung und Datenhaltung begrenzen ausländische Cloud-Anbieter

Die wesentlichen Cybersicherheitskontrollen der CST sperren sensible Workloads innerhalb der saudi-arabischen Grenzen und verhängen Bußgelder von bis zu SAR 25 Millionen (USD 6,6 Millionen) bei Verstößen. Internationale Anbieter müssen in inländische Einrichtungen investieren, Sicherheitsaudits lokal durchführen und sich zu Wissenstransfer verpflichten. Während die Maßnahmen den Rechenzentrumsausbau ankurbeln, verlängern sie auch die Markteinführungszeit für Neulinge und schränken Feature-Rollouts bis zur Zertifizierung ein. Der Nettoeffekt dämpft den Wettbewerbspreisdruck im saudi-arabischen IKT-Markt, bewahrt die Margen für etablierte Akteure, verlangsamt jedoch möglicherweise die Innovationsgeschwindigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Software-Beschleunigung treibt Diversifizierung voran

Telekommunikationsdienste behielten 2025 einen saudi-arabischen IKT-Marktanteil von 31,78 %, da die 5G-Teilnehmermonetarisierung zunahm. Dennoch führt IT-Software das Wachstum mit einer CAGR von 9,53 % an, unterstützt durch das Bestreben der SDAIA, 20.000 KI-Spezialisten auszubilden, und das Vision-2030-Ziel eines BIP-Anstiegs von USD 135,2–235,2 Milliarden durch KI. Unternehmensanwendungs-Suiten, Middleware und Sicherheits-Stacks verdrängen proprietäre Hardware, während SaaS-Modelle Cashflow-Vorteile für KMU erschließen. Die dem saudi-arabischen IKT-Markt zurechenbare Größe bei Softwareplattformen soll sich bis 2030 nahezu verdoppeln, da Organisationen veraltete Stacks modernisieren und Cybersicherheitsmandate erfüllen. Die Hardware-Nachfrage bleibt für Edge-Router und Rechenzentrumsbauten stabil, doch der Wert verlagert sich auf Orchestrierungsebenen, APIs und Analyse-Engines.

Derweil gehen Anbieter von Endnutzergeräten auf den USB-C-Termin 2025 ein, der Ladeanschlüsse standardisiert, die SKU-Komplexität reduziert, aber Firmware-Neugestaltungen erfordert. Netzwerkgeräteaufträge spiegeln 5G-Rollout-Phasen und die Verdichtung des Glasfasernetzes in Ballungsräumen wider. Managed-IT-Dienste florieren, da Kunden die Behebung technischer Schulden an Systemintegratoren auslagern, die Compliance und Betriebszeiten garantieren können. Daher verschiebt der steigende Marktanteil von Software die Anbieterumsatzmodelle weg von kapitalintensiver, margenarmer Hardware hin zu abonnementgeführten wiederkehrenden Einnahmeströmen im gesamten saudi-arabischen IKT-Markt.

Nach Endnutzer-Unternehmensgröße: Digitalisierungsdynamik bei KMU

Großunternehmen beherrschten 2025 mit 70,62 % die saudi-arabische IKT-Marktgröße aufgrund von Budgets in Milliardenhöhe in Öl, Gas und öffentlicher Verwaltung. KMU verzeichnen jedoch eine CAGR von 10,58 % bis 2031 und schließen die digitale Lücke rasch. Steuerliche Anreize, einfach zu implementierende SaaS-Bereitstellungen und nutzungsbasierte Cloud-Bündel ziehen Mikrohändler und Fertigungscluster in den formellen IKT-Konsum. Googles KI-Hub in der Nähe von Dammam passt Sprachmodelle und Analysen gezielt an arabische KMU-Workflows an, was Bereitstellungszyklen und Kosten komprimiert.

Großunternehmen wie Saudi Aramco verankern weiterhin die Ausgaben mit KI-gestützter Feldoptimierung und Mega-Data-Lake-Initiativen. Ihre Beschaffungszyklen bevorzugen jedoch ausgereifte Anbieter, die Tier-IV-Betriebszeiten und strenge nationale Sicherheitskriterien erfüllen können. Umgekehrt tolerieren KMU Standard-SLAs, verlangen aber lokale Zahlungsgateways und arabische Schnittstellen – eine Nische, die nun von aufstrebenden Start-ups bedient wird. Die zweigeteilte Dynamik balanciert Stabilität und Wachstum im saudi-arabischen IKT-Markt und fördert diversifizierte Umsatzportfolios für Dienstleister.

Nach Endnutzer-Branchenvertikale: Digitale Transformation im Gesundheitswesen

Regierung und öffentlicher Sektor repräsentierten 2025 einen saudi-arabischen IKT-Marktanteil von 24,36 % auf der Grundlage von E-Services, Smart-Card-Ausweisen und nationalen Cloud-Verträgen. Das Gesundheitswesen verzeichnet die schnellste CAGR von 13,45 %, katalysiert durch das Seha-Virtualkrankenhaus, das 255.765 Patienten über Telekonsultationen betreute, und die 1,6 Millionen Sitzungen der Sehhaty-App. Elektronische Patientenakten, KI-Triage-Engines und Wearables werden in eine gesicherte, souveräne Cloud integriert, die Patientendatenmandate erfüllt.

BFSI treibt die Übernahme von Sicherheitstechnologien voran, da Open-Banking- und Sofortzahlungsplattformen in Betrieb gehen. Öl und Gas setzt weiterhin hohe Ausgaben für IIoT-Sensoren, Predictive Analytics und digitale Zwillinge fort – Saudi Aramco führt eine Produktionssteigerung von 15 % bei Khurais auf solche Systeme zurück. Einzelhandel und E-Commerce fügt Omnichannel-Engines und Last-Mile-Robotik hinzu. Zusammen diversifizieren diese Vertikalen die Nachfrageströme und puffern den saudi-arabischen IKT-Markt gegen branchenspezifische Schocks ab.

Nach Bereitstellungsmodell: Souveräne Cloud treibt Wachstum voran

Cloud erfasste 2025 43,43 % der saudi-arabischen IKT-Marktgröße und soll mit einer CAGR von 14,16 % wachsen, angetrieben durch den USD-5,3-Milliarden-Ausbau von AWS und den USD-1-Milliarden-Verbindungs-Hub von Equinix. Souveräne-Cloud-Regeln verlangen, dass kritische Workloads im Land verbleiben, und stimmen die Roadmaps der Hyperscaler mit Telekommunikationsanbietern ab, die Strom, Land und Regierungsbeziehungen bereitstellen. Hybride Architekturen entwickeln sich als Standard für regulierte Sektoren, wobei On-Premise-Appliances für geheime Datenebenen mit der Burst-to-Cloud-Wirtschaftlichkeit für KI-Training kombiniert werden.

On-Premise bleibt im Verteidigungs- und Zentralbankbereich unverzichtbar, wo luftgesperrte Resilienz Vorrang vor Kosten hat. Derweil proliferieren Edge-Mini-Clouds in Fabriken und Windparks und halten latenzsensitive Analysen lokal, während Zusammenfassungen mit regionalen Data Lakes synchronisiert werden. Tencent Clouds USD-150-Millionen-Zusage bestätigt das ausländische Interesse trotz Compliance-Hürden, erweitert die Dienstleistungsauswahl und setzt Preise im gesamten saudi-arabischen IKT-Markt unter Druck.

Geografische Analyse

Riad dominiert die Ausgaben und Politikgestaltung und beherbergt Ministerien, Regulierungsbehörden und die meisten Hauptsitze. Große Banken, Ölkonzerne und staatliche Cloud-Knoten konzentrieren sich hier und gewährleisten eine Grundversorgung mit breitbandiger Konnektivität und kontinuierlichen IKT-Beschaffungszyklen. Der Rechenzentrumsbestand der Hauptstadt übersteigt nun 250 MW, mit weiteren Campussen im Bau, da Souveräne-Cloud-Mandate den Kapazitätsbedarf intensivieren.

Die Östliche Provinz nutzt ihre industrielle Stärke – Raffinerien, Petrochemie und Logistik – zur Beschleunigung von IIoT-Bereitstellungen. Googles Dammam-Region reduziert die Latenz für KI in der Fabrikhalle, während Edge-Gateways in 5G-Private-Networks an den Häfen Jubail und Ras Al-Khair eingebunden werden. Die Modernisierung der Lieferkette in Dhahran und Al-Khobar führt Blockchain-Tracking und Predictive-Maintenance-Dashboards ein und erweitert die adressierbaren Ausgaben im saudi-arabischen IKT-Markt.

NEOMs nordwestliche Zone bildet einen aufstrebenden Technologiekorridor, der die größten KI-Rechencluster des Königreichs beherbergen wird, betrieben durch erneuerbare Energien und Meerwasserkühlung. DataVolts Hyperscale-Campus begründet ein regionales Netz, das Untersee-Kabel, die an den Ufern des Roten Meeres anlanden, mit Riad-Kernen verbindet. Die Regierung bietet einheitliche Lizenzen an, um Spektrum- und Glasfaserausbauten zu beschleunigen, und zieht Start-ups und globale Anbieter an, die sich einen First-Mover-Vorteil sichern wollen. Zusammen positionieren diese Geografien den saudi-arabischen IKT-Markt als zentralen Knotenpunkt für den digitalen MENA-Datenverkehr und balancieren gleichzeitig das Wachstum zwischen den Regionen.

Wettbewerbslandschaft

Die drei etablierten Telekommunikationsunternehmen Saudi Telecom Company (stc Group), Etihad Etisalat Company (Mobily) und Mobile Telecommunications Company Saudi Arabia (Zain KSA) kontrollieren den Last-Mile-Zugang und die meisten Sendemasten, doch Cloud-Hyperscaler und KI-Start-ups erodieren traditionelle Silos. Saudi Telecom Company (stc Group) stärkt seinen Burggraben durch USD-266-Millionen-Mega-Rechenzentrumsbauten und Minderheitsbeteiligungen an Fintech- und Gaming-Studios und strebt Cross-Selling-Synergien an. Der USD-905-Millionen-Untersee-Kabel-Vorstoß von Etihad Etisalat Company (Mobily) fügt Großhandels-Bandbreite und Unternehmensverbindungen hinzu und diversifiziert weg von der Volatilität des Verbraucher-ARPU. Mobile Telecommunications Company Saudi Arabia (Zain KSA) rüstet auf 5G Standalone auf, um Private-Network-Nischen in Ölfeldern und Smart Cities zu erschließen, und nutzt das jüngste Spektrum-Refarming.

Regulatorische Compliance hebt sich als Differenzierungsmerkmal hervor. Unternehmen mit Tier-III+-Anlagen, die von der CST und der Nationalen Cybersicherheitsbehörde zertifiziert sind, genießen einen beschleunigten Beschaffungsprozess. Inländische Systemintegratoren kooperieren mit globalen Anbietern, um Lokalisierungsregeln zu navigieren – z. B. zielt Alat (der Technologie-Fertigungsarm des PIF) darauf ab, Server für Hyperscaler im Inland zu montieren und die Importabhängigkeit zu verringern. SaaS-Spezialisten, die sich auf Arabische NLP, Gesundheitsinformatik und Fintech-APIs konzentrieren, füllen weiße Flecken und werden oft durch Vision-2030-Fonds inkubiert.

Investitionsströme spiegeln strategische Prioritäten wider. PIF widmet USD 100 Milliarden fortschrittlichen Technologieinvestitionen durch Alat, während Risikokapitalfonds KI-Diagnostik, OT-Sicherheitssoftware und Supply-Chain-SaaS anvisieren. Der Zufluss ausländischer Direktinvestitionen von AWS, Google, Tencent und Equinix intensiviert den Wettbewerb, erweitert aber auch das Partnerökosystem und hebt die Leistungsdecke im gesamten saudi-arabischen IKT-Markt an.

Führende Unternehmen der saudi-arabischen IKT-Branche

IBM Corporation

DELL Technologies INC.

Palo Alto Networks Inc.

Amazon Web Services Inc. (AMAZON.COM INC.)

NYBL MIDDLE EAST FZ‑LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DataVolt unterzeichnete einen USD-20-Milliarden-Vertrag mit Supermicro für KI-Rechenzentren in NEOM.

- Februar 2025: Tencent Cloud verpflichtete sich zu USD 150 Millionen für den Start des Saudi-Arabien-Betriebs mit lokalen Rechenzentren.

- Oktober 2024: Der Öffentliche Investitionsfonds und Google einigten sich auf den Bau eines KI-Hubs in der Nähe von Dammam zur Unterstützung der Cloud-Adoption durch KMU.

- März 2024: AWS sagte USD 5,3 Milliarden für saudi-arabische Rechenzentrum-Infrastruktur mit Inbetriebnahme 2026 zu.

Umfang des Berichts zum saudi-arabischen IKT-Markt

Informations- und Kommunikationstechnologien (IKT) sind ein übergeordneter Begriff für Informationstechnologie (IT). Er bezieht sich auf alle Kommunikationstechnologien wie drahtlose Netzwerke, das Internet, Computer, Mobiltelefone, Software, Videokonferenzen, Middleware, soziale Netzwerke und andere Medienanwendungen und -dienste, die Nutzern ermöglichen, Informationen in digitaler Form zu speichern, abzurufen, zu übertragen, abzurufen und zu bearbeiten.

Der saudi-arabische IKT-Markt ist segmentiert nach Typ (Hardware, Software, IT-Dienste und Telekommunikationsdienste), Unternehmensgröße (Kleine und Mittlere Unternehmen sowie Großunternehmen), Branchenvertikale (BFSI, IT und Telekommunikation, Regierung, Einzelhandel und E-Commerce, Fertigung sowie Energie und Versorgung) und Geografie (Nord, Ost, West, Süd). Marktgröße und -prognosen bezüglich des Werts (USD) werden für alle oben genannten Segmente bereitgestellt.

| Hardware | Rechenzentrum-Hardware |

| Netzwerkausrüstung | |

| Endnutzergeräte | |

| Software | Unternehmensanwendungen |

| Betriebssysteme und Middleware | |

| Sicherheitssoftware | |

| IT-Dienste | Managed Services |

| Professionelle Dienste und Beratungsleistungen | |

| Telekommunikationsdienste |

| Kleine und Mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Regierung und öffentlicher Sektor |

| Öl und Gas |

| IT und Telekommunikation |

| Einzelhandel und E-Commerce |

| Fertigung |

| Energie und Versorgung |

| Gesundheitswesen |

| Sonstige Endnutzer-Branchenvertikalen (Transport, Bildung, Gastgewerbe) |

| On-Premise |

| Cloud |

| Hybrid |

| Nach Typ | Hardware | Rechenzentrum-Hardware |

| Netzwerkausrüstung | ||

| Endnutzergeräte | ||

| Software | Unternehmensanwendungen | |

| Betriebssysteme und Middleware | ||

| Sicherheitssoftware | ||

| IT-Dienste | Managed Services | |

| Professionelle Dienste und Beratungsleistungen | ||

| Telekommunikationsdienste | ||

| Nach Endnutzer-Unternehmensgröße | Kleine und Mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

| Nach Endnutzer-Branchenvertikale | BFSI | |

| Regierung und öffentlicher Sektor | ||

| Öl und Gas | ||

| IT und Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Fertigung | ||

| Energie und Versorgung | ||

| Gesundheitswesen | ||

| Sonstige Endnutzer-Branchenvertikalen (Transport, Bildung, Gastgewerbe) | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische IKT-Markt im Jahr 2026?

Die Größe des saudi-arabischen IKT-Markts beträgt USD 65,45 Milliarden im Jahr 2026 und soll bis 2031 mit einer CAGR von 9,13 % wachsen.

Welches Segment wächst zwischen 2026 und 2031 am schnellsten?

IT-Software führt die Expansion mit einer CAGR von 9,53 % an, angetrieben durch Cloud-, KI- und Cybersicherheitsbereitstellungen.

Warum sind KMU für die IKT-Nachfrage wichtig?

KMU verzeichnen eine CAGR von 10,58 %, da Anreize der Vision 2030 und neue Cloud-Regionen Kosten und Komplexität für kleine Unternehmen reduzieren.

Wie wirken sich Souveräne-Cloud-Regeln auf ausländische Anbieter aus?

Die CST schreibt lokale Datenhaltung für kritische Workloads vor, sodass Hyperscaler inländische Rechenzentren bauen und Cybersicherheitsaudits bestehen müssen.

Welche Rolle spielt NEOM bei den IKT-Ausgaben?

NEOMs USD-20-Milliarden-KI-Rechenzentrumsausbau ist die größte einzelne IKT-Investition des Königreichs und steigert die Nachfrage nach Hyperscale-Infrastruktur und Edge-Konnektivität.

Seite zuletzt aktualisiert am: