Größe und Marktanteil des Lebensmittel- und Getränkemarkts Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

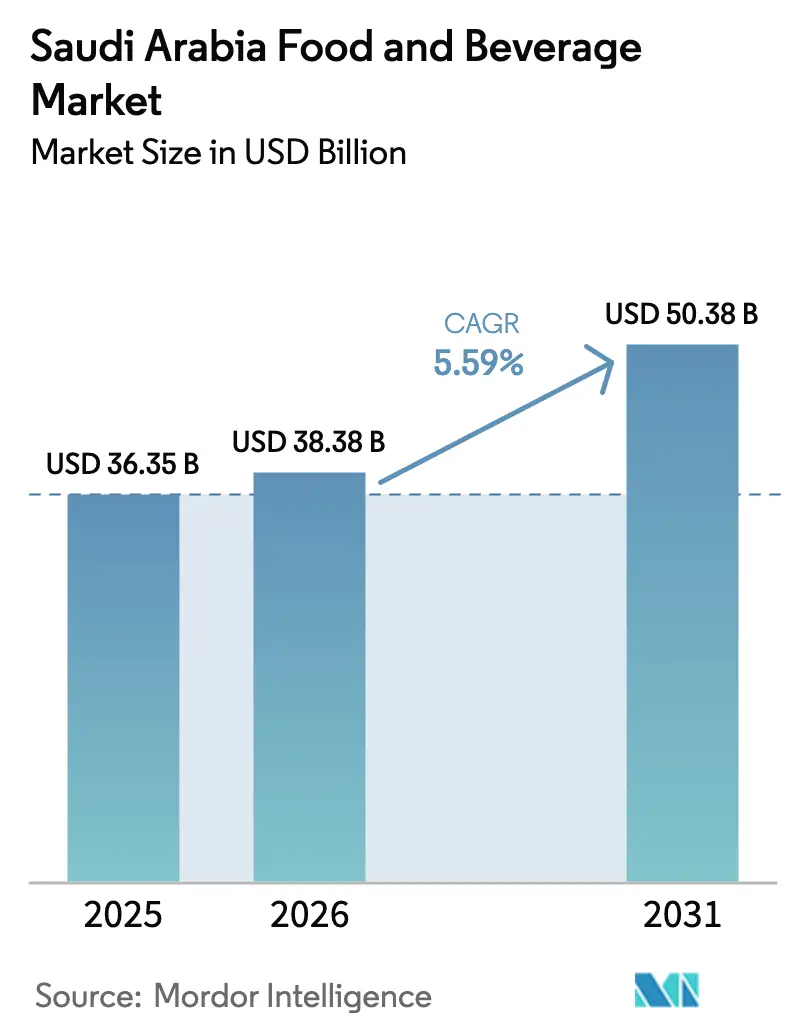

| Marktgröße im Basisjahr (2025) | 36.35 Milliarden US-Dollar |

| Marktgröße (2026) | 38.38 Milliarden US-Dollar |

| Marktgröße (2031) | 50.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Lebensmittel- und Getränkemarkts Saudi-Arabien durch Mordor Intelligence

Die Größe des Lebensmittel- und Getränkemarkts in Saudi-Arabien wurde im Jahr 2025 auf 36,35 Milliarden USD geschätzt und soll von 38,38 Milliarden USD im Jahr 2026 auf 50,38 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,59 % während des Prognosezeitraums (2026–2031). Die Vision-2030-Politik lenkt Öleinnahmen in den Ausbau der heimischen Agrar- und Lebensmittelkapazitäten. Diese Maßnahmen zielen darauf ab, die Importabhängigkeit zu verringern und die Ernährungssicherheit durch Stärkung der lokalen Produktion zu verbessern. Eine bedeutende staatliche Investition von 70 Milliarden USD wird in Verarbeitungsanlagen geleitet, um diese Initiative zu unterstützen. Da die Bevölkerung bis 2030 voraussichtlich 40 Millionen erreichen wird, sind diese Maßnahmen zeitgemäß und entscheidend für die Deckung der wachsenden Inlandsnachfrage[1]Quelle: USDA FAS," Saudi-Arabien: Zutaten für die Lebensmittelverarbeitung", fas.usda.gov. Projekte zur Erreichung der Selbstversorgung bei der Viehzucht, verbunden mit Clean-Label-Reformulierungen, die den sich wandelnden Verbraucherpräferenzen für Transparenz und gesündere Optionen gerecht werden, treiben Volumensteigerungen voran. Darüber hinaus steigert ein Anstieg des Pilgerverkehrs, insbesondere in Spitzensaisons, die saisonalen Ausgaben für verpackte Lebensmittel und trägt so weiter zum Marktwachstum bei. Um ihre Margen vor Reformen der Versorgungspreise zu schützen, straffen Einzelhändler ihre Lieferketten durch vertikale Integration, was die betriebliche Effizienz steigert, und entwickeln Eigenmarken, um kostengünstige Alternativen anzubieten. Während Steueraufschläge auf zuckerhaltige Getränke für bestimmte Produktkategorien Herausforderungen darstellen, schaffen sie gleichzeitig Chancen für gesündere Snacks, Milchprodukte und Getränke auf Dattelgrundlage, was mit dem wachsenden Trend der Verbraucher hin zu gesundheitsbewussten Entscheidungen übereinstimmt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Fleisch, Geflügel, Meeresfrüchte und Fleischersatzprodukte mit einem Anteil von 27,62 % am Lebensmittel- und Getränkemarkt Saudi-Arabiens im Jahr 2025 und sollen bis 2031 mit einer CAGR von 3,02 % wachsen.

- Nach Produkttyp werden herzhafte Snacks voraussichtlich die schnellste CAGR von 8,31 % im Zeitraum 2026–2031 verzeichnen, nachdem sie 2025 einen Umsatzanteil von 3,88 % hielten, was die städtische Nachfrage nach Convenience-Formaten widerspiegelt.

- Nach Vertriebskanal beherrschten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 57,10 % an der Größe des Lebensmittel- und Getränkemarkts Saudi-Arabiens; Online-Einzelhandelsgeschäfte sollen bis 2031 mit einer CAGR von 7,82 % wachsen, gestützt durch den landesweiten 5G-Ausbau und Kälteketten-Hubs auf der letzten Meile.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Lebensmittel- und Getränkemarkt Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Lebensmitteln und Getränken mit Clean-Label | +0.8% | National, mit Schwerpunkt in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Wachstum des Pro-Kopf-Milchkonsums | +0.6% | National, am stärksten in den Zentral- und Ostprovinzen | Langfristig (≥ 4 Jahre) |

| Übertragungseffekte des Pilger-Gastronomiebetriebs bei Hadsch und Umrah auf Einzelhandelsverpackungen | +0.4% | Regionen Mekka und Medina, Übertragungseffekte auf den nationalen Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Aufstieg des staatlich geförderten Lokalisierungsprogramms „Made-in-Saudi” | +0.7% | National, mit Fertigungszentren in Riad und der Ostprovinz | Langfristig (≥ 4 Jahre) |

| Expansion moderner Lebensmitteleinzelhandelsformate | +0.5% | National, beschleunigt in Sekundärstädten | Mittelfristig (2–4 Jahre) |

| Ausbau der Kälteketten-Logistikinfrastruktur außerhalb der Städte der ersten Kategorie | +0.3% | Sekundärstädte und ländliche Vertriebsnetze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Lebensmitteln und Getränken mit Clean-Label

Saudische Verbraucher wenden sich zunehmend von künstlichen Zusatzstoffen ab, was die Behörde für Lebensmittel und Arzneimittel Saudi-Arabiens (SFDA) dazu veranlasst hat, ein Transfettverbot einzuführen, das Reformulierungen bei kohlensäurehaltigen Getränken, Backwaren und verzehrfertigen Mahlzeiten vorantreibt. Lokale Innovatoren wie Thurath Al-Madina haben Milaf Cola eingeführt, eine mit Datteln gesüßte Limonade aus einheimischen Kulturen, was den Vorteil lokaler Beschaffung unterstreicht[2]Quelle: Behörde für Lebensmittel und Arzneimittel Saudi-Arabiens," Eliminierung von Transfetten in Saudi-Arabien", sfda.gov.sa. Dieser Wandel spiegelt eine breitere Verbraucherpräferenz für Produkte wider, die mit dem kulturellen Erbe und gesundheitsbewussten Werten übereinstimmen. Mit Verbrauchsteuern von 50 % auf Erfrischungsgetränke und bemerkenswerten 100 % auf Energydrinks schwenken Marken auf natürliche Zutaten um, motiviert durch gesundheitliche Überlegungen und finanzielle Anreize. Diese Steuern entmutigen nicht nur den Konsum von zuckerhaltigen und künstlich aromatisierten Getränken, sondern schaffen auch Chancen für gesündere Alternativen, Marktanteile zu gewinnen. Einzelhändler nutzen diesen Trend und richten spezielle „Gesundheitsregal”-Zonen ein, die den Absatz von zuckerarmen Joghurts und luftgebratenen Snacks merklich gesteigert haben. Diese Zonen bedienen die wachsende Nachfrage nach funktionellen und gesünderen Produkten und verstärken den Wandel im Verbraucherverhalten. Mit Blick auf die Zukunft werden mittelfristige Transparenzvorschriften im Einklang mit Codex-Kennzeichnungen diesen Trend festigen und Premium-Preisgestaltung auf Hersteller lenken, die diese Standards einhalten. Es wird erwartet, dass diese Vorschriften das Verbrauchervertrauen stärken und Hersteller dazu ermutigen, die Einhaltung der Vorschriften zu priorisieren, was letztendlich eine gesundheitsorientierte Marktlandschaft fördert.

Wachstum des Pro-Kopf-Milchkonsums

Der Milchsektor Saudi-Arabiens hat eine Selbstversorgungsquote von über 121 % überschritten und trägt 46 % zum landwirtschaftlichen Bruttoinlandsprodukt des Landes bei. Almarai, der führende Akteur des Sektors, betreibt vollständig integrierte Farmen und gewährleistet Preisstabilität selbst bei globalen Futtermittelschwankungen. Diese Farmen integrieren fortschrittliche Technologien und nachhaltige Praktiken, die eine effiziente Produktion und Kostenverwaltung ermöglichen. Unterdessen meldete NADEC im ersten Halbjahr 2024 ein Nettoeinkommen von 213,2 Millionen SAR, gestützt durch einen Umsatzanstieg von 7,3 %, der durch strategische Investitionen in Produktinnovation und Marktexpansion angetrieben wurde. Die Loyalität gegenüber heimischen Produkten ist tief verwurzelt: 69 % der Haushalte bevorzugen lokale Milch aufgrund ihrer wahrgenommenen Frische und Qualität. Darüber hinaus treiben staatlich geförderte Darlehen Kapazitätserweiterungen voran, einschließlich der Einführung automatisierter Ställe in Al-Kharj, die die betriebliche Effizienz und Produktionsskalierbarkeit verbessern. Das anhaltende Wachstum des Segments wird durch eine junge Bevölkerungsgruppe gestützt, die zunehmend zu angereicherten Einzelportionsprodukten tendiert, die ihrem mobilen Lebensstil gerecht werden, was einen Wandel der Verbraucherpräferenzen hin zu Convenience und gesundheitsbewussten Entscheidungen widerspiegelt.

Übertragungseffekte des Pilger-Gastronomiebetriebs bei Hadsch und Umrah

Bis 2030 plant die Regierung, 30 Millionen Umrah-Besucher zu empfangen, was die Nachfrage nach haltbaren Halal-Verpackungen, portionierten Milchdesserts und Flaschenwasser erheblich steigern wird. Dieses ehrgeizige Ziel wird voraussichtlich einen Welleneffekt in der gesamten Lieferkette auslösen und das Wachstum in den Bereichen Produktion, Verpackung und Vertrieb vorantreiben. Während des Ramadan richten Einzelhändler in Dschidda und Taif temporäre Satellitenlager ein, um den Nachfrageanstieg zu bewältigen und die rechtzeitige Verfügbarkeit wesentlicher Produkte für Pilger sicherzustellen. Diese Lager spielen eine entscheidende Rolle bei der Bewältigung des saisonalen Anstiegs, indem sie Einzelhändlern ermöglichen, Waren effizient zu bevorraten und zu verteilen. Nach dem Ansturm leiten sie verbleibende Bestände über Rabattkanäle weiter, wodurch eine effiziente landesweite Verteilung aufrechterhalten und Verschwendung minimiert wird. Dieser jährliche Rhythmus kommt agilen Herstellern zugute, die Bestände geschickt verwalten, flexible Produktionspläne umsetzen und Sicherheitsprotokollen Priorität einräumen, um die Bereitschaft für pandemiebezogene Herausforderungen oder unvorhergesehene Störungen sicherzustellen. Darüber hinaus sind Hersteller mit robusten Lieferkettenstrategien und adaptiver Logistik besser positioniert, um diese wachsende Marktchance zu nutzen.

Aufstieg des Lokalisierungsprogramms „Made-in-Saudi”

Mehr als 4.800 Lagereinheiten tragen nun stolz das Zertifizierungslabel, das nicht nur ihre Sichtbarkeit in den Regalen erhöht, sondern ihnen auch einen Vorteil bei öffentlichen Ausschreibungen verschafft, indem spezifische Compliance- und Qualitätsstandards erfüllt werden. Lebensmittelverarbeiter profitieren von subventionierten Industrieflächen, die die Betriebskosten senken, und einem 30-prozentigen Cashback-Anreiz auf Investitionsgüter, der die Kostenlücke zu Importen effektiv schließt und die lokale Produktion fördert. Mit Aquakulturzielen von 300.000 Tonnen und bedeutenden Biotech-Meilensteinen gibt es eine klare Hinwendung zu Sojaanaloga und präzisionsfermentiertem Eiweiß, das als nachhaltige und innovative Lebensmittellösung an Bedeutung gewinnt[3]Quelle: Königreich Saudi-Arabien, "Nationales Programm für industrielle Entwicklung und Logistik", vision2030.gov.sa. Unterdessen gewährleisten harmonisierte SASO-Vorschriften exportgerechte Standards im gesamten Golf-Kooperationsrat (GCC) und sichern Konsistenz und Qualität für den regionalen Handel. Verbraucherumfragen zeigen eine wachsende heimische Präferenz: 33 % der Befragten bevorzugen lokale Snacks und Flaschenwasser, was den Erfolg der Politik bei der Förderung der Nachfrage nach inländisch produzierten Gütern und der Stärkung des Verbrauchervertrauens in lokale Marken unterstreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Salz-/Zuckergehalt und Konservierungsstoffe in Fertiggerichten | -0.3% | National, mit regulatorischem Druck in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Preissensibilität infolge der Subventionsrationalisierung | -0.5% | National, am stärksten in einkommensschwachen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Strenge Einhaltung der Haltbarkeitsvorgaben für Sommerstraßentransporte | -0.2% | National, besonders betroffen ist die innerstädtische Verteilung | Langfristig (≥ 4 Jahre) |

| Verpackungsabfallvorschriften treiben Kosteninflation an | -0.4% | National, mit Compliance-Kosten für alle Hersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität infolge der Subventionsrationalisierung

Da Kraftstoff- und Energietarife steigen, sehen sich Haushalte mit höheren Ausgaben konfrontiert, was zu einem Rückgang des verfügbaren Einkommens und einer anschließenden Reduzierung der Ausgaben für Premium-Lebensmittel und -Getränke führt. Dieser Wandel in den Ausgabenmustern hat Hersteller dazu veranlasst, eine duale Strategie zu verfolgen, um verschiedene Verbrauchersegmente zu bedienen. Sie führen Vorteilspackungen ein, die auf budgetbewusste Familien zugeschnitten sind und Erschwinglichkeit gewährleisten, während sie gleichzeitig Premium-Lagereinheiten einführen, die wohlhabendere Verbraucher ansprechen sollen, die hochwertige Optionen suchen. Um den Verkaufsschwung wiederzugewinnen und das Verbraucherengagement zu fördern, werden Aktionen strategisch rund um wichtige Anlässe wie Eid und den Nationalfeiertag geplant, die Zeiten erhöhter Verbraucheraktivität sind. Diese Werbemaßnahmen umfassen häufig Rabatte, Bündelangebote und gezielte Marketingkampagnen, um ein breites Verbraucherspektrum anzusprechen. Grundnahrungsmittel wie Pflanzenöl und Geflügel weisen jedoch eine erhebliche Preissensibilität auf, was es für Hersteller unerlässlich macht, sorgfältige Margenverwaltungsstrategien umzusetzen. Dies beinhaltet eine genaue Überwachung der Inputkosten, die Optimierung der Lieferketteneffizienz und die Anpassung der Preisstrategien, um die Rentabilität aufrechtzuerhalten und gleichzeitig die Verbrauchernachfrage effektiv zu bedienen.

Verpackungsabfallvorschriften treiben Kosteninflation an

Im Rahmen der Allgemeinen Umweltvorschriften schreibt das schrittweise Plastikverbot einen Wechsel zu biologisch abbaubaren Folien, Wellpappverpackungen und Aluminiumkappen vor. Diese Einhaltung verursacht nicht nur Kosten für die Umrüstung von Maschinen, sondern erfordert auch neue Testzyklen der Behörde für Lebensmittel und Arzneimittel Saudi-Arabiens (SFDA), was die Margen im Bereich kohlensäurehaltiger Getränke und Süßwaren belastet. Unternehmen sind verpflichtet, in die Modernisierung ihrer Produktionsprozesse zu investieren, um diese Vorschriften zu erfüllen, was häufig erhebliche Kapitalausgaben erfordert. Als Reaktion darauf setzen Unternehmen auf leichtes PET und digitale Tintendatumskodierung, um den Materialeinsatz zu reduzieren. Diese Lösungen helfen, die Umweltauswirkungen zu minimieren, bringen jedoch Herausforderungen mit sich, da sich die Kapitalrückzahlungsdauer für mittelgroße Verarbeiter auf über drei Jahre erstreckt, was es zu einer langfristigen Investition macht. Auf der positiven Seite bieten Öko-Labels eine bevorzugte Regalplatzierung, die die Produktsichtbarkeit und Attraktivität für umweltbewusste Verbraucher steigert. Darüber hinaus entsprechen sie den ESG-Mandaten institutioneller Investoren, die zunehmend Unternehmensstrategien und Marktpositionierung beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Proteindominanz trifft auf Snacking-Revolution

Im Jahr 2025 hält das Segment Fleisch, Geflügel, Meeresfrüchte und Fleischersatzprodukte einen dominanten Anteil von 27,62 % am Lebensmittel- und Getränkemarkt Saudi-Arabiens. Diese Marktführerschaft wird durch erhebliche Infrastrukturinvestitionen gestützt, insbesondere das Projekt einer Viehzuchtstadt im Wert von 2 Milliarden USD. Diese ehrgeizige Initiative zielt darauf ab, die Broilerproduktion um beeindruckende 250 Millionen Tiere jährlich zu steigern und damit die heimische Proteinversorgung zu stärken. Lokale Betreiber wie Tanmiah nutzen diesen Schwung und erweitern ihre Kapazitäten mit rund 100 hochmodernen automatisierten Geflügelställen. Die Proteinkategorie, angetrieben durch eine tief verwurzelte Verbraucherpräferenz für rotes Fleisch und Fisch, ist auf ein stetiges Wachstum mit einer prognostizierten CAGR von 3,02 % bis 2031 ausgerichtet. Während der Markt in traditionellen Proteinoptionen verankert bleibt, gibt es eine schrittweise Akzeptanz pflanzlicher Alternativen. Artikel wie Soja-Kebabs und Jackfrucht-Schawarma, die hauptsächlich auf den Speisekarten von Schnellrestaurants zu finden sind, bedienen die vegane Expatriate-Bevölkerungsgruppe. Die robusten heimischen Produktionskapazitäten des Segments gewährleisten eine konsistente Verfügbarkeit und wettbewerbsfähige Preisgestaltung. Darüber hinaus stärken strategische Expansionen und Modernisierungsmaßnahmen die Führungsposition Saudi-Arabiens in der regionalen Proteinlandschaft.

Andererseits entwickelt sich das Snack-Segment zur am schnellsten wachsenden Kategorie im Lebensmittel- und Getränkemarkt Saudi-Arabiens mit einer beeindruckenden CAGR von 8,31 %. Dieser Anstieg wird maßgeblich durch Impulskäufe und ein gesteigertes Gesundheitsbewusstsein angetrieben, insbesondere angesichts regulatorischer Natriumrestriktionen. Beliebte Snack-Optionen, darunter Chips, gebackene Nüsse und Dattelriegel, verdanken ihren wachsenden Ruhm einer effektiven Markenpositionierung und einer starken „Made-in-Saudi”-Identität, die bei lokalen Verbrauchern Anklang findet. Durch die Betonung von Authentizität und regionalen Wurzeln haben heimische Snack-Hersteller die Markenpräferenz auf 33 % gesteigert und sich eine Nische in einem wettbewerbsintensiven Umfeld geschaffen. Ihre Ausrichtung auf E-Sport-Sponsoring und Jugendkultur verstärkt ihre Reichweite, insbesondere bei der Generation Z, was zu Erst- und Wiederholungskäufen führt. Darüber hinaus unterstreichen Initiativen wie die Reformulierung von Produkten mit Meersalz und die Einführung von Heißluftfrittiertechnologien das Engagement der Branche für Clean-Label-Standards und die Einhaltung von Vorschriften, um städtische Verbraucher anzusprechen, die gesündere Snack-Optionen suchen. Diese robuste Wachstumsdynamik unterstreicht einen bedeutenden Wandel in den Verbrauchergewohnheiten und Lebensstilentscheidungen und positioniert Snacks als ein dynamisches und schnell wachsendes Segment im Lebensmittelmarkt Saudi-Arabiens.

Nach Vertriebskanal: Digitale Transformation beschleunigt den modernen Einzelhandel

Im Jahr 2025 beanspruchten Supermärkte und Hypermärkte einen dominanten Anteil von 57,10 % am Lebensmittel- und Getränkemarkt Saudi-Arabiens und etablierten sich als primärer Berührungspunkt für Verbraucher. Diese großflächigen Einzelhändler verbessern nicht nur den Einkaufskomfort, sondern steigern auch die Warenkorbgrößen. Durch die Integration von Funktionen wie Click-and-Collect-Schließfächern und Regal-QR-Codes optimieren sie das Einkaufserlebnis und fördern Cross-Selling. Der organisierte Einzelhandelsbereich befindet sich auf einem stetigen Wachstumskurs mit einer prognostizierten CAGR von 3,98 %, gestützt durch die Hinzufügung von rund 1 Million Quadratmetern neuer Einkaufszentrum-Bruttomietfläche. Ihre umfangreichen Produktsortimente und ihre robuste physische Präsenz ziehen weiterhin eine vielfältige Verbraucherbasis an und verbinden nahtlos traditionelle Einzelhandelsstärken mit digitalen Innovationen. In einem strategischen Schwenk bündeln Convenience-Stores nun Franchises in der Nähe von Industriezonen und betreiben diese rund um die Uhr, um Nachtschichtarbeiter zu bedienen. Spezialgeschäfte für Gesundheitsprodukte, die glutenfreie und biologische Produkte betonen, schaffen sich eine Nische in gehobenen Gebieten wie dem Diplomatenviertel in Riad und der Corniche in Dschidda. Unterdessen gedeihen traditionelle lokale Läden, sogenannte Bakalas, durch ihre Unmittelbarkeit, kämpfen aber mit Herausforderungen durch neue Zahlungsterminal-Mandate. Diese Anforderungen schränken ihre Flexibilität bei Bargeldtransaktionen ein und drängen sie dazu, Partnerschaften mit Distributoren für wettbewerbsfähige Preisgestaltung einzugehen.

Online-Einzelhandelsgeschäfte entwickeln sich zum am schnellsten wachsenden Segment im Lebensmittel- und Getränkemarkt Saudi-Arabiens mit einer robusten CAGR von 7,82 %. Dieses Wachstum ist größtenteils auf den Ausbau der 5G-Abdeckung und den Aufstieg fortschrittlicher Fintech-Zahlungslösungen zurückzuführen. Insbesondere hat dieser Kanal geschickt die Ramadan-Großeinkäufer in treue Abonnenten das ganze Jahr über verwandelt, insbesondere für Grundnahrungsmittel wie Milchprodukte und Reis. Während der Marktanteil des E-Lebensmittelhandels derzeit im einstelligen Bereich verharrt, verdoppelt er sich ungefähr alle zwei Jahre. Dieser Anstieg wird durch Verbesserungen der Kälteketten-Infrastruktur angetrieben, die eine überlegene Produktqualität und zuverlässige Lieferung gewährleisten. Die Attraktivität digitaler Plattformen, verbunden mit schnelleren Internetgeschwindigkeiten und reibungslosen Zahlungsmethoden, verändert schrittweise die Verbraucherpräferenzen hin zum Online-Shopping. Darüber hinaus ermöglicht die Integration von Omnichannel-Strategien Einzelhändlern, die Vorteile des virtuellen und physischen Einkaufens zu verbinden und den sich wandelnden Anforderungen nach Flexibilität und Effizienz gerecht zu werden. Da die digitale Akzeptanz zunimmt, wird der Online-Einzelhandel eine zentrale Rolle in der Zukunft der Lebensmittel- und Getränkeverteilung in Saudi-Arabien spielen.

Geografische Analyse

Riad mit 8 Millionen Einwohnern und seinen integrierten Logistikparks verankert ein Drittel des Lebensmittel- und Getränkemarkts Saudi-Arabiens in der Zentralprovinz. Mit robuster Kaufkraft und einer modernen Einzelhandelsdichte über dem nationalen Durchschnitt ist es nicht überraschend, dass 45 % der Neueröffnungen der Einzelhandelsriesen Lulu und Danube hier konzentriert sind. Unterdessen spielt die Ostprovinz, die den König-Abdulaziz-Hafen und die Agrarnahrstoffkomplexe von SABIC nutzt, eine zentrale Rolle bei der Versorgung nationaler Verarbeiter mit Tierfutter und Verpackungsharzen. Die Westprovinz, die von Pilgerströmen profitiert, sieht, wie der jährliche Hafendurchsatz von Dschidda von 67 Millionen Tonnen Importsubstitutionsinitiativen erheblich beschleunigt, indem die eingehenden Frachtzeiten verkürzt werden.

Im Rahmen der regionalen Vision-2030-Programme zur Förderung der landwirtschaftlichen Diversifizierung haben Al-Jouf und Tabuk Schlagzeilen gemacht, indem sie 2024 ihre erste Tomatensendung nach Europa verschifft haben, was ihr Exportpotenzial unterstreicht. NEOM macht Fortschritte im Bereich alternativer Proteine und investiert in Präzisionsfermentationsanlagen mit dem Ziel, bis 2030 20.000 Tonnen zu produzieren, und setzt damit einen Maßstab für technologiegetriebene Produktion. Darüber hinaus nutzen Sekundärstädte wie Hail, Abha und Najran neue Kälteketten-Korridore, die Verderb erheblich reduzieren und lokale Farmen nahtlos in die nationale Einzelhandelslandschaft integrieren.

Aufgrund von Zollunionsabkommen heben benachbarte Länder des Golf-Kooperationsrats (GCC) Importzölle auf saudische Milch- und Geflügelprodukte auf, was zu einem Anstieg des grenzüberschreitenden Handels führt. Schienenverkehrsinitiativen wie die Landbrücke haben die Transitzeit von Dschidda nach Dammam auf lediglich 18 Stunden verkürzt und den Transport verderblicher Waren entlang des Ost-West-Korridors gestärkt. Auf einer anderen Front unternimmt die Nationale Wasserstrategie einen bedeutenden Schritt, indem sie bis 2030 2,5 Milliarden m³ aufbereitetes Abwasser für die Agrar- und Lebensmittelnutzung bestimmt. Diese Initiative entlastet nicht nur Grundwasserleiter, sondern sichert auch nachhaltige Erträge in Dattelgärten und Futterpflanzen.

Wettbewerbslandschaft

Der Lebensmittel- und Getränkemarkt Saudi-Arabiens ist mäßig fragmentiert. Um dem Wettbewerb durch internationale Neueinsteiger und aufstrebende lokale Konkurrenten entgegenzuwirken, setzen etablierte heimische Akteure zunehmend auf vertikale Integrationsstrategien. Almarai, ein Schlüsselakteur, überwacht alles von Futtermittelfarmen bis zur Verarbeitung und verfügt über eine Flotte von 1.400 Lastwagen, die einen schnellen 24-Stunden-Zyklus von der Milch bis ins Regal gewährleisten. Unterdessen verändert die jüngste Entscheidung der Savola Group vom Februar 2024, ihren 34,52-prozentigen Anteil an Almarai abzustoßen, die Eigenkapitalverteilung, ohne bestehende operative Synergien zu stören. NADEC nutzt Darlehen des Fonds für landwirtschaftliche Entwicklung und automatisiert seine Käseproduktion, was zu einem bemerkenswerten Anstieg der Gewinnmargen um 310 Basispunkte führt. Das Rennen um die Dominanz im Geflügelbereich verschärft sich, da Almarai, Tanmiah und JBS alle um einen Anteil an Al Watania wetteifern, was die strategische Bedeutung der Proteinversorgung unterstreicht.

Investitionen in Technologie nehmen zu. In einem bedeutenden Schritt hat Liberation Labs eine Partnerschaft mit NEOM geschlossen, um eine Präzisionsfermentationsanlage zu errichten, mit dem Ziel, bis 2027 tierfreies Molkenprotein herzustellen. Dieses Gemeinschaftsunternehmen positioniert Saudi-Arabien als Vorreiter auf dem regionalen Markt für neuartige Proteine. Auf einer anderen Front ist Saudi Dairy & Foodstuff Co. Pionier beim Einsatz von Blockchain-Technologie für die Rückverfolgbarkeit von Joghurt, was nicht nur die Mandate der Behörde für Lebensmittel und Arzneimittel Saudi-Arabiens (SFDA) erfüllt, sondern auch seinen Exportruf stärkt.

Einzelhändler setzen zunehmend auf Eigenmarken, um Margen zu steigern. Danubes Eigenmarke mit 380 Lagereinheiten beansprucht einen bemerkenswerten Anteil von 12 % der Regalfläche, während Othaimis Budgetlinie einen Rabatt von 15 % im Vergleich zu multinationalen Marken bietet. Der E-Lebensmittelsektor ist in Bewegung; BinDaoods Investition in IATC sichert das Versprechen einer Same-Day-Lieferung in 27 Städten. Ausländische Akteure hinterlassen mit Spezialprodukten ihren Stempel, wie Nestlés Erweiterung der Kaffeemischfabrik im Wert von 1,9 Milliarden USD im Jahr 2024, sehen sich jedoch einem Hindernis gegenüber: einer 40-prozentigen Anforderung an lokale Inhalte für den Zugang zu öffentlichen Aufträgen.

Marktführer im Lebensmittel- und Getränkemarkt Saudi-Arabien

Almarai Co. Ltd.

National Agricultural Development Company (NADEC)

PepsiCo Inc.

Nestle SA

Al Rabie Saudi Foods Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Yole, eine in Saudi-Arabien tätige Marke, eröffnete ein neues Geschäft und markierte damit ihre erweiterte Präsenz auf dem Markt. Diese Expansion entspricht der Strategie der Marke, ihren Fußabdruck in der Region zu stärken und der wachsenden Verbrauchernachfrage nach ihren Produkten gerecht zu werden.

- März 2025: Feastables, eine Marke des bekannten YouTubers MrBeast, führte seine Snackriegelprodukte in ganz Saudi-Arabien ein. Diese Produkte sind sowohl in Online- als auch in stationären Einzelhandelsgeschäften im ganzen Land erhältlich. Die Einführung spiegelt die Bemühungen der Marke wider, den saudi-arabischen Markt zu erschließen und die zunehmende Beliebtheit gesünderer Snack-Optionen bei Verbrauchern zu nutzen.

- Dezember 2024: Almarai investierte rund 4,8 Milliarden USD in die Produktion von Meeresfrüchten und rotem Fleisch in Saudi-Arabien. Dieser Schritt zielt darauf ab, die Abhängigkeit des Landes von Fleischimporten zu verringern, und entspricht der Vision-2030-Initiative Saudi-Arabiens zur Förderung der lokalen Lebensmittelproduktion und zur Erreichung einer größeren Selbstversorgung im Agrarsektor.

- Dezember 2024: Thurath Al-Madina, eine Marke unter dem Staatlichen Investitionsfonds Saudi-Arabiens, stellte seine neue Milaf Cola vor, die aus Datteln hergestellt wird. Das Unternehmen bezeichnet sie als gesündere, zuckerfreie Alternative zu herkömmlichen Erfrischungsgetränken. Diese Produkteinführung ist Teil des Engagements der Marke für die Förderung innovativer, lokal bezogener Getränke, die mit der wachsenden Verbraucherpräferenz für gesundheitsbewusste Optionen übereinstimmen.

Berichtsumfang des Lebensmittel- und Getränkemarkts Saudi-Arabien

Lebensmittel sind nährstoffreiche Materialien, die zur Aufrechterhaltung von Leben und Wachstum konsumiert werden, während Getränke jede trinkbare Flüssigkeit sind, insbesondere eine andere als Wasser, wie Tee, Kaffee oder Milchprodukte wie Milch.

Der Marktumfang umfasst Produkttypen und Vertriebskanäle. Hinsichtlich der Produkttypen ist der Markt in Milch- und Milchalternativprodukte, Süßwaren, Getränke, Backwaren, Snacks, Fleisch, Geflügel, Meeresfrüchte und Fleischersatzprodukte, Frühstückscerealien und Fertiggerichte unterteilt. Das Segment Milch und Milchalternativen ist weiter in Milchprodukte und Milchalternativen unterteilt. Süßwaren umfassen Schokoladensüßwaren, Zuckersüßwaren und Snackriegel (Cerealienriegel, Protein-/Energieriegel und Obst- und Nussriegel), während Getränke aus alkoholischen Getränken und alkoholfreien Getränken bestehen. Das Backwarensegment umfasst Kuchen und Gebäck, Kekse, Brot, Morgengebäck und andere Produkttypen (tiefgekühlte Backwaren).

Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Milch und Milchalternativen | Milchprodukte | Butter |

| Käse | ||

| Sahne | ||

| Milchdesserts | ||

| Milch | ||

| Sauermilchgetränke | ||

| Joghurt | ||

| Milchalternativen | ||

| Süßwaren | Schokoladensüßwaren | |

| Zuckersüßwaren | ||

| Snackriegel | Cerealienriegel | |

| Protein-/Energieriegel | ||

| Obst- und Nussriegel | ||

| Alkoholfreie Getränke | ||

| Backwaren | Kuchen und Gebäck | |

| Kekse | ||

| Brot | ||

| Morgengebäck | ||

| Sonstige Backwaren | ||

| Herzhafte Snacks | ||

| Fleisch, Geflügel, Meeresfrüchte und Fleischersatzprodukte | Fleisch | |

| Geflügel | ||

| Meeresfrüchte | ||

| Fleischersatzprodukte | ||

| Frühstückscerealien | ||

| Fertiggerichte | ||

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Milch und Milchalternativen | Milchprodukte | Butter |

| Käse | |||

| Sahne | |||

| Milchdesserts | |||

| Milch | |||

| Sauermilchgetränke | |||

| Joghurt | |||

| Milchalternativen | |||

| Süßwaren | Schokoladensüßwaren | ||

| Zuckersüßwaren | |||

| Snackriegel | Cerealienriegel | ||

| Protein-/Energieriegel | |||

| Obst- und Nussriegel | |||

| Alkoholfreie Getränke | |||

| Backwaren | Kuchen und Gebäck | ||

| Kekse | |||

| Brot | |||

| Morgengebäck | |||

| Sonstige Backwaren | |||

| Herzhafte Snacks | |||

| Fleisch, Geflügel, Meeresfrüchte und Fleischersatzprodukte | Fleisch | ||

| Geflügel | |||

| Meeresfrüchte | |||

| Fleischersatzprodukte | |||

| Frühstückscerealien | |||

| Fertiggerichte | |||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | ||

| Convenience-Stores | |||

| Fachgeschäfte | |||

| Online-Einzelhandelsgeschäfte | |||

| Sonstige Vertriebskanäle | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lebensmittel- und Getränkemarkt Saudi-Arabiens im Jahr 2026?

Die Größe des Lebensmittel- und Getränkemarkts Saudi-Arabiens beträgt im Jahr 2026 38,38 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für den Lebensmittel- und Getränkeabsatz in Saudi-Arabien?

Der Gesamtumsatz soll zwischen 2026 und 2031 mit einer CAGR von 5,59 % wachsen.

Welche Produktkategorie führt den aktuellen Absatz an?

Fleisch, Geflügel, Meeresfrüchte und Fleischersatzprodukte halten einen Anteil von 27,62 %, den größten unter allen Kategorien.

Welcher Vertriebskanal wächst am schnellsten?

Online-Einzelhandelsgeschäfte sollen bis 2031 eine CAGR von 7,82 % verzeichnen.

Seite zuletzt aktualisiert am: