Marktgröße und Marktanteil der Full-Service-Restaurants

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.47 Billionen US-Dollar |

| Marktgröße (2031) | 1.72 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.26% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

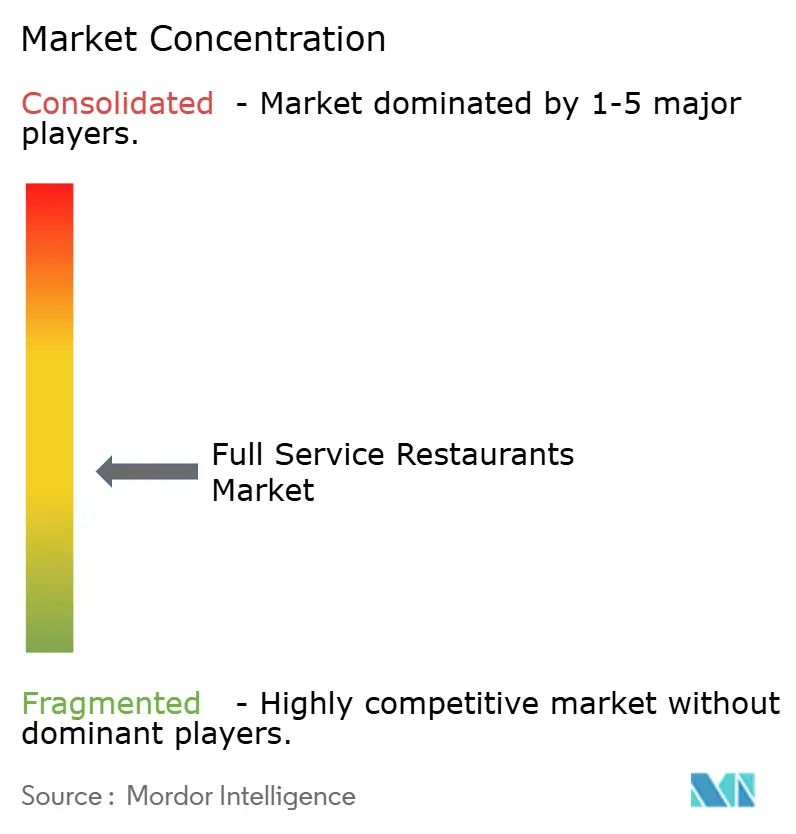

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Full-Service-Restaurants von Mordor Intelligence

Die Marktgröße der Full-Service-Restaurants wird voraussichtlich von 1,42 Billionen USD im Jahr 2025 auf 1,47 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,26 % über 2026–2031 einen Wert von 1,72 Billionen USD erreichen. Strukturelle Verschiebungen zeichnen sich ab: Medikamente zur Gewichtsreduktion verringern die Besuchshäufigkeit, während künstliche Intelligenz den Betreibern hilft, Margen durch dynamische Preisgestaltung zurückzugewinnen. Die Wettbewerbsintensität wird nun eher durch die Technologieübernahme als durch den Maßstab bestimmt. KI-gesteuerte Personalisierungs- und dynamische Preisgestaltungsplattformen fügen 200 bis 400 Basispunkte der Marge hinzu, während statische Menütafeln durch Lebensmittelkostinflation von 5 % bis 8 % jährlich in wichtigen Protein- und Frischproduktekategorien unter Margendruck stehen. Die Einführung von GLP-1-Medikamenten schafft ein gespaltenes Nachfrageprofil: Die meisten Nutzer reduzieren ihre Restaurantausgaben, suchen aber qualitativ hochwertigere, portionskontrollierte Optionen. Dieser Trend begünstigt Betreiber mit flexiblen Lieferketten gegenüber großen Ketten, die an die zentrale Distribution gebunden sind. Steigende Arbeitskosten und Änderungen der Trinkgeld-Verrechnungsrichtlinien formen die Stückkostenökonomie in Nordamerika und Europa neu. Kaliforniens Mindestlohn von 20 USD pro Stunde für Schnellgastronomie-Restaurants, der 2024 eingeführt wurde, beeinflusst die Arbeitsmärkte für Full-Service-Restaurants, während 72 % der US-amerikanischen Verbraucher über Trinkgeldmüdigkeit berichten, da Trinkgeldaufforderungen an Zahlungsterminals zunehmen[1]Quelle: Kalifornisches Ministerium für Industrielle Beziehungen, "Häufig gestellte Fragen zum Mindestlohn in der Schnellgastronomie", dir.ca.gov.

Wesentliche Erkenntnisse des Berichts

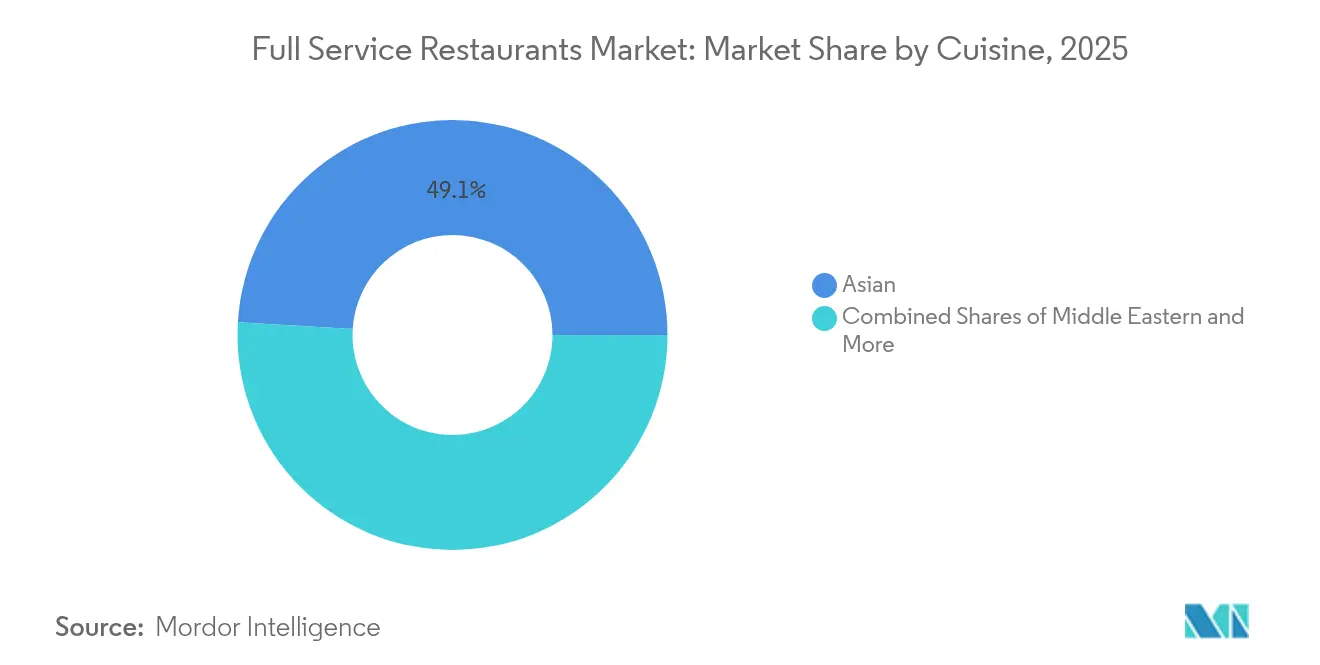

- Nach Küche hielten asiatische Konzepte im Jahr 2025 einen Marktanteil von 49,05 % an den Full-Service-Restaurants, während nahöstliche Formate bis 2031 mit einer CAGR von 5,57 % expandieren.

- Nach Betriebsstättentyp kontrollierten unabhängige Betriebe 65,31 % des Umsatzes im Jahr 2025; Ketten erzielen dank KI-gesteuerter Kundenanalyse eine CAGR von 5,94 %.

- Nach Servicetyp werden die Lieferumsätze voraussichtlich jährlich um 7,15 % wachsen, obwohl die Vor-Ort-Gastronomie im Jahr 2025 noch 65,83 % des Umsatzes erzielte.

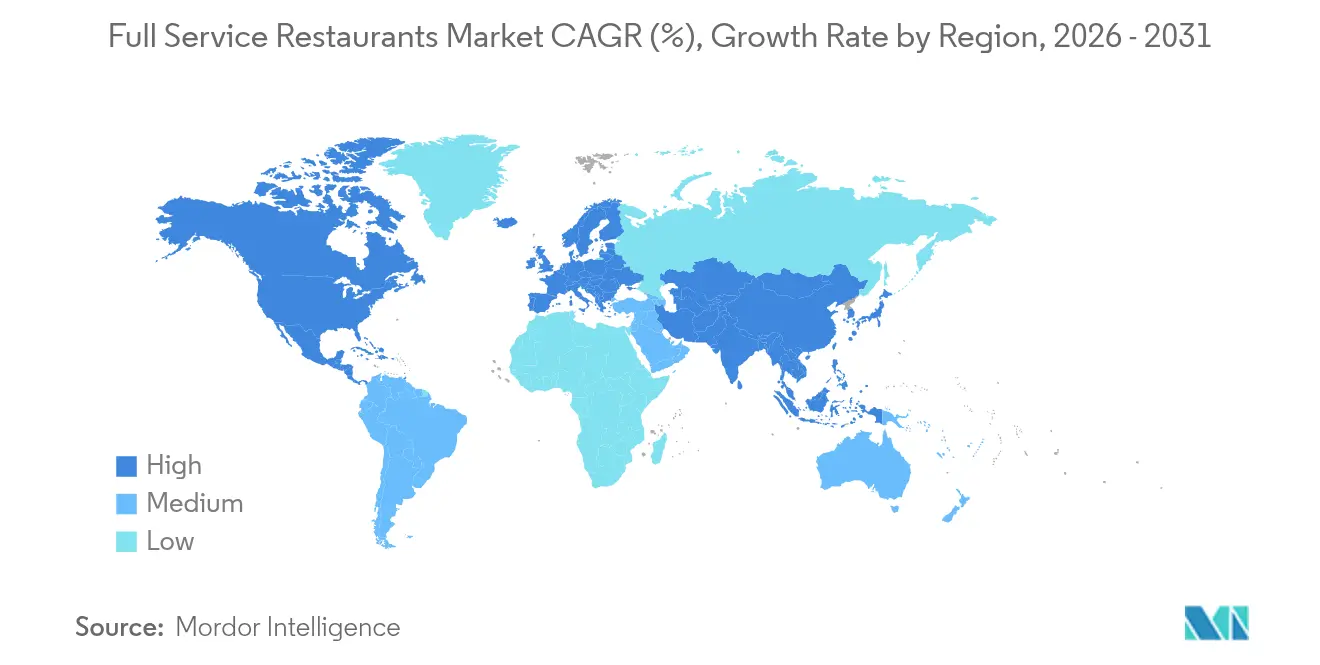

- Nach Geografie wird Nordamerika voraussichtlich die höchste regionale CAGR von 6,55 % bis 2031 verzeichnen und dabei das Wachstum des asiatisch-pazifischen Raums übertreffen, obwohl es 2025 von einer kleineren Basis ausgeht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Full-Service-Restaurants

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende verfügbare Einkommen und die Präferenz für Restaurantbesuche | +0.8% | Global, mit Schwerpunkt in Nordamerika, dem Nahen Osten und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Digitale Bestell- und Lieferplattformen skalieren die Nachfrage außer Haus | +1.2% | Global, angeführt von Nordamerika und Europa, expandiert in Lateinamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachholen von gesellschaftlichen Anlässen vor Ort nach der Pandemie | +0.6% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion von Kettenfranchisenehmen in Schwellenmärkten | +0.5% | Lateinamerika, der Nahe Osten, Afrika und Südostasien | Langfristig (≥ 4 Jahre) |

| GLP-1-bedingte Menüverkleinerung und Häufigkeitssteigerung | +0.3% | Nordamerika und Europa, frühe Einführung in wohlhabenden asiatisch-pazifischen Märkten | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte dynamische Preisgestaltung und Personalisierung zur Margenverbesserung | +0.4% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und die Präferenz für Restaurantbesuche

Die diskretionären Haushaltsausgaben für Mahlzeiten außer Haus steigen sowohl in entwickelten als auch in Schwellenmärkten, wobei das US-amerikanische Wirtschaftsanalysebüro (Bureau of Economic Analysis) einen Anstieg der persönlichen Konsumausgaben für Gastronomiedienstleistungen um 6,2 % im Jahresvergleich im dritten Quartal 2024 meldet[2]Quelle: US-amerikanisches Wirtschaftsanalysebüro, "Persönliche Konsumausgaben, 3. Quartal 2024", bea.gov. Dieses Wachstum konzentriert sich auf Haushalte mit einem Jahreseinkommen von über 75.000 USD, in denen die Häufigkeit von Restaurantbesuchen zwischen 2024 und Anfang 2025 von 3,2 auf 3,8 Anlässe pro Woche gestiegen ist. Die nahöstlichen Märkte erleben parallele Trends: Die Stabilisierung der Öleinnahmen in den Mitgliedsstaaten des Golf-Kooperationsrats (GCC) erhöht das Pro-Kopf-Einkommen, und die Urbanisierung treibt die Nachfrage nach westlichen Konzepten und Fusionskonzepten in der Gastronomie an. Der Wandel ist struktureller und nicht zyklischer Natur, da jüngere Bevölkerungsgruppen Erlebnisse gegenüber Gütern priorisieren und einen größeren Teil ihres diskretionären Budgets für Restaurantbesuche aufwenden als ältere Generationen. Diese demografische Verschiebung begünstigt Full-Service-Formate, die Ambiente und Service-Differenzierung gegenüber transaktionalen Schnellgastronomie-Alternativen bieten.

Digitale Bestell- und Lieferplattformen skalieren die Außer-Haus-Nachfrage

Drittanbieter-Aggregatoren wickeln inzwischen 42 % aller außer Haus konsumierten Full-Service-Restaurant-Bestellungen in Nordamerika ab, wobei DoorDash im vierten Quartal 2024 einen Marktanteil von 67 % und Uber Eats einen Anteil von 23 % hält. Provisionen von durchschnittlich 28 % bis 32 % drücken die Betreibermargen, doch betten die Plattformen Abonnementmodelle wie DashPass und Uber One ein, die die Bestellhäufigkeit bei Mitgliedern erhöhen und damit einen Volumen-Margen-Kompromiss schaffen, den größere Ketten leichter verkraften können als unabhängige Betriebe. Geisterküchenkonzepte (Ghost Kitchens) verbreiten sich als Kostensenkungsstrategie, wobei Betreiber Lieferexklusive Marken aus gemeinsam genutzten Produktionsküchenräumen starten, um Personalkosten im Gastraum und Immobilienkosten zu umgehen. Dieser Kanal soll bis 2030 einen erheblichen Anteil am Full-Service-Restaurant-Umsatz ausmachen, da Plattformen in eigene Logistiknetzwerke investieren, die die Lieferzeiten in städtischen Kerngebieten auf unter 30 Minuten reduzieren. Der regulatorische Rahmen bleibt fragmentiert: Die Europäische Union schlägt Transparenzpflichten für algorithmisch gesteuerte Preisgestaltungs- und Provisionsstrukturen im Rahmen des Gesetzes über digitale Dienste (Digital Services Act) vor, während US-amerikanische Kommunen über Gebührenobergrenzen ähnlich der 15-%-Provisionsobergrenze in San Francisco debattieren.

Aufholeffekt bei gesellschaftlichen Anlässen vor Ort nach der Pandemie

Der Vor-Ort-Besuchsverkehr hat sich bis Mitte 2024 auf 97 % des Niveaus von 2019 erholt, doch hat sich die Zusammensetzung der Besuche laut der nationalen Restaurantvereinigung (National Restaurant Association) in Richtung festlicher und gesellschaftlicher Anlässe verschoben, anstatt routinemäßige Abendessen unter der Woche zu sein. Verbraucher konsolidieren ihre Besuchshäufigkeit, erhöhen aber die Ausgaben pro Besuch, wobei die durchschnittliche Bonhöhe in Full-Service-Segmenten steigt, da Gruppen sich für Vorspeisen, Desserts und Premium-Getränkebegleitungen entscheiden. Dieser Premiumisierungstrend ist am ausgeprägtesten in Freizeitlagen in der Nähe von Unterhaltungsveranstaltungsorten, wo Vor- und Nach-Veranstaltungsgastronomie 35 % höhere Einnahmen pro Tischumsatz erzielt als eigenständige Standorte. Betreiber reagieren darauf, indem sie Grundrisse neu gestalten, um größere Gruppengrößen zu empfangen, und in Erlebniselemente wie offene Küchen, Tischzubereitung und Chef's-Table-Formate investieren. Die Verschiebung deutet darauf hin, dass sich Full-Service-Restaurants zu Erlebniszielen statt zu Convenience-Optionen entwickeln – eine Positionierung, die sie vor der Konkurrenz durch Schnellgastronomie schützt, aber anhaltende Investitionen in Ambiente und Servicetraining erfordert.

Expansion von Kettenfranchisenehmern in Schwellenmärkten

Internationale Franchiseverträge beschleunigen sich in Lateinamerika, Südostasien und Afrika, wo aufstrebende Mittelklassebevölkerungen und eine unterentwickelte Freizeitgastronomistruktur Möglichkeiten für ungenutztes Potenzial schaffen. Yum! Brands meldete 2024 die Eröffnung von 1.200 Netto-Neubetrieben in Schwellenmärkten, wobei Full-Service-Konzepte wie The Habit Burger Grill über Master-Franchise-Partnerschaften in Mexiko und Brasilien eintraten. Das Franchisesystem ermöglicht eine schnelle geografische Expansion ohne Kapitalintensität, doch hängt der Erfolg von der Menülokalisierung und der Anpassung der Lieferkette ab. In Indien integrieren internationale Ketten vegetarische und halal-zertifizierte Optionen, um den Ernährungspräferenzen gerecht zu werden, während Betreiber im Nahen Osten die Öffnungszeiten erweitern, um den Ramadan-Essgewohnheiten Rechnung zu tragen. Die Einhaltung regulatorischer Anforderungen variiert stark: Brasilien schreibt eine lokale Mehrheitsbeteiligung an Franchise-Gesellschaften vor, und China schreibt für ausländische Restaurantmarken Joint Ventures vor, was die Expansionsstrategien zusätzlich erschwert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Lebensmittel- und Arbeitskosten | -0.9% | Global, am ausgeprägtesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsdruck durch Schnellgastronomie- und Fast-Casual-Formate | -0.6% | Global, insbesondere in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Trinkgeldmüdigkeit reduziert die Besuchshäufigkeit | -0.3% | Nordamerika, zunehmend in Europa | Kurzfristig (≤ 2 Jahre) |

| Abschaffung von Trinkgeld-Verrechnungsregelungen und Mindestlohnerhöhungen in wichtigen Bundesstaaten | -0.4% | Nordamerika, vorrangig in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Lebensmittel- und Arbeitskosten

Im vierten Quartal 2024 erreichten die Großhandelspreise für Rindfleisch einen Durchschnitt von 6,80 USD pro Pfund, was einem Anstieg von 14 % gegenüber dem Niveau von 2023 entspricht. Gleichzeitig verzeichneten die Preise für Hühnerbrust einen Jahresanstieg von 9 % auf 3,20 USD pro Pfund, wie vom US-amerikanischen Landwirtschaftsministerium (US Department of Agriculture) gemeldet. Auch die Frischprodukte-Preise steigen, wobei Tomaten und Salat um 11 % bzw. 8 % zugelegt haben, angetrieben durch Dürrebedingungen in Kalifornien und Mexiko. Die Arbeitskosten treiben die Lebensmittelinflation weiter an, verdeutlicht durch einen jährlichen Lohnanstieg von 7,2 % für Restaurantmitarbeiter im Jahr 2024[3]Quelle: US-amerikanisches Amt für Arbeitsstatistik, "Beschäftigungssituation in Freizeit und Gastgewerbe, 2024", bls.gov. Dieser Anstieg übertrifft das durchschnittliche Lohnwachstum von 4,1 % in allen privatwirtschaftlichen Branchen laut dem US-amerikanischen Amt für Arbeitsstatistik (Bureau of Labor Statistics). Als Reaktion darauf setzen Betreiber auf Menüingenieurmaßnahmen, bevorzugen margenstärkere Artikel und reduzieren subtil die Portionsgrößen – alles ohne offensichtliche Preiserhöhungen. Diese Strategie erhält nicht nur den wahrgenommenen Wert, sondern schützt auch die Gewinnmargen. Darüber hinaus gewinnt die Diversifizierung der Lieferkette als strategischer Fokus an Bedeutung, wobei Ketten aktiv Direktverträge mit regionalen Proteinverarbeitern und Frischproduktevertreibern anstreben, um die Volatilität der Rohstoffmärkte zu umgehen.

Wettbewerbsdruck durch Schnellgastronomie- und Fast-Casual-Formate

Fast-Casual-Konzepte gewinnen Marktanteile von traditionellen Full-Service-Restaurants, indem sie erhöhte Lebensmittelqualität und Individualisierbarkeit zu niedrigeren Preisen ohne Trinkgelderwartungen anbieten. Ketten wie Chipotle und Panera Bread meldeten 2024 ein Wachstum der gleichflächigen Umsätze von 8 % bis 11 % und übertrafen damit ihre Full-Service-Mitbewerber um 400 bis 600 Basispunkte. Die Wettbewerbsbedrohung ist am stärksten bei jüngeren Verbrauchern im Alter von 18 bis 34 Jahren, die Schnelligkeit und digitale Bestellbequemlichkeit gegenüber Tischbedienung priorisieren. Full-Service-Betreiber kontern, indem sie Fast-Casual-Ableger starten und in Bordstein-Abholung sowie Außer-Haus-Infrastruktur investieren, um bei der Bequemlichkeit zu konkurrieren. Dieser Kanalwechsel verwässert jedoch die erlebnisbezogene Differenzierung, die die Full-Service-Preisgestaltung rechtfertigt, und schafft eine strategische Spannung zwischen der Verteidigung von Marktanteilen und der Wahrung der Markenpositionierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Küche: Asiatische Dominanz trifft auf nahöstliche Beschleunigung

Die asiatische Küche hielt im Jahr 2025 einen Marktanteil von 49,05 % am Full-Service-Restaurant-Markt und spiegelt damit Jahrzehnte der Verbraucherkultivierung an chinesische, japanische, thailändische und koreanische Gastronomieformate wider, während nahöstliche Konzepte bis 2031 mit einer CAGR von 5,57 % expandieren, da gesundheitsbewusste Verbraucher mediterrane Ernährungsprinzipien übernehmen. Fusionskonzepte, die asiatische Zutaten mit westlichen Techniken verbinden, verbreiten sich in städtischen Märkten, wobei Betreiber umami-reiche Profile und pflanzenbasierte Gerichte nutzen, um flexitarische Gäste anzusprechen. Die nahöstliche Küche profitiert von Empfehlungen prominenter Köche und Medienberichterstattung über Langlebigkeitsdiäten, die Hummus, Falafel und gegrillte Kebabs als nährstoffreiche Alternativen zur traditionellen amerikanischen Küche positionieren. Die europäische Küche behält in reifen Märkten eine stabile Nachfrage, verankert durch italienische und französische Bistroformate, während lateinamerikanische Konzepte in US-amerikanischen hispanischen Gemeinschaften und städtischen Küstengebieten an Dynamik gewinnen. Die nordamerikanische Küche, die Steakhouse- und Barbecue-Formate umfasst, steht unter Margendruck durch die Rindfleischkostinflation, behält jedoch die Loyalität älterer demografischer Gruppen bei. Andere FSR-Küchen, einschließlich afrikanischer und Fusionskategorien, bieten Nischenmöglichkeiten mit begrenzter Skalierung, aber hohem Differenzierungspotenzial.

Regulatorische Compliance-Rahmenwerke wie die FDA-Allergen-Kennzeichnung und die Hazard Analysis Critical Control Points (HACCP)-Zertifizierung beeinflussen die Menüentwicklung in allen Küchenkategorien, wobei Betreiber in Rückverfolgbarkeitssysteme investieren, um die Herkunft von Zutaten und Zubereitungsverfahren zu dokumentieren. Die Verbreitung von Ernährungseinschränkungen wie glutenfrei, laktosefrei und nussfrei treibt die Menükomplexität und den Küchenpersonalbedarf in die Höhe – eine Kostenlast, die größere Ketten über zentralisierte Forschungs- und Entwicklungsfunktionen amortisieren können, während unabhängige Betriebe auf das Fachwissen der Küchenchefs und Lieferantenbeziehungen angewiesen sind. Die Dominanz der asiatischen Küche dürfte bis 2030 anhalten, doch bieten nahöstliche Formate das höchste Wachstumspotenzial für Betreiber, die bereit sind, Verbraucher zu informieren und in authentische Zutatenquellen zu investieren.

Nach Betriebsstätte: Ketten nutzen Skalierungsvorteile, unabhängige Betriebe verteidigen Authentizität

Im Jahr 2025 hielten unabhängige Betriebe einen dominanten Anteil von 65,31 % am Full-Service-Restaurant-Markt. Kettenformate sind jedoch auf dem Weg, bis 2031 mit einer CAGR von 5,94 % zu expandieren. Dieses Wachstum wird durch Technologieinvestitionen und eine Verhandlungsstärke in der Immobilienwirtschaft angetrieben, mit der unabhängige Betriebe nur schwer mithalten können. Ketten nutzen KI-gesteuerte Kundendatenplattformen zur Überwachung von Bestelltrends, was ihnen ermöglicht, maßgeschneiderte Aktionen anzubieten. Diese Strategie hat sich als wirksam erwiesen und steigert die Wiederkehrquoten im Vergleich zum generischen Marketing. Unabhängige Betreiber nutzen unterdessen ihre Menüflexibilität und ihr Engagement für lokale Zutaten und sprechen Verbraucher an, die Authentizität und ein Gemeinschaftsgefühl schätzen. Diese Eigenschaften erlauben oft einen Preisaufschlag, insbesondere in wohlhabenden Stadtvierteln. Eine Umfrage der James Beard Foundation aus dem Jahr 2024 ergab, dass 68 % der Gäste chefkoch-geführte Menüs und lokal bezogene Zutaten gegenüber Markenbekanntheit bevorzugen, wenn sie Full-Service-Restaurants auswählen.

Kettenbetriebe profitieren von zentralisierten Lieferketten, die es ihnen ermöglichen, Lebensmittelkosten durch Mengeneinkauf um 8 % bis 12 % zu senken. Diese kosteneffiziente Vorgehensweise geht jedoch häufig zu Lasten der Menüeinzigartigkeit und der regionalen Anpassung. Unabhängige Restaurants, die laut der Independent Restaurant Coalition (Koalition unabhängiger Restaurants) etwa 70 % der 703.000 Full-Service-Betriebe in den Vereinigten Staaten ausmachen, erzielen jährlich erhebliche 280 Milliarden USD. Sie agieren jedoch häufig ohne die Marketingkraft und Treueprogramme, die Ketten routinemäßig einsetzen. Die Wettbewerbslandschaft entwickelt sich weiter. Drittanbieterplattformen ebnen das Spielfeld, indem sie unabhängigen Betrieben Zugang zu digitalen Bestell- und Liefersystemen verschaffen. Diese neu gewonnene Bequemlichkeit geht nicht zu Lasten ihrer kulinarischen Einzigartigkeit. Darüber hinaus verwischt der Aufstieg von Franchise-Modellen die Unterschiede zwischen Ketten und unabhängigen Betrieben. Diese Hybridformate bieten die Vorteile von Markenunterstützung und Einkaufsverhandlungsmacht, bieten den Betreibern gleichzeitig aber die Freiheit bei der Menügestaltung und lokalisierten Marketingstrategien.

Nach Standort: Dominanz eigenständiger Betriebe trifft auf Störungen im Freizeitbereich

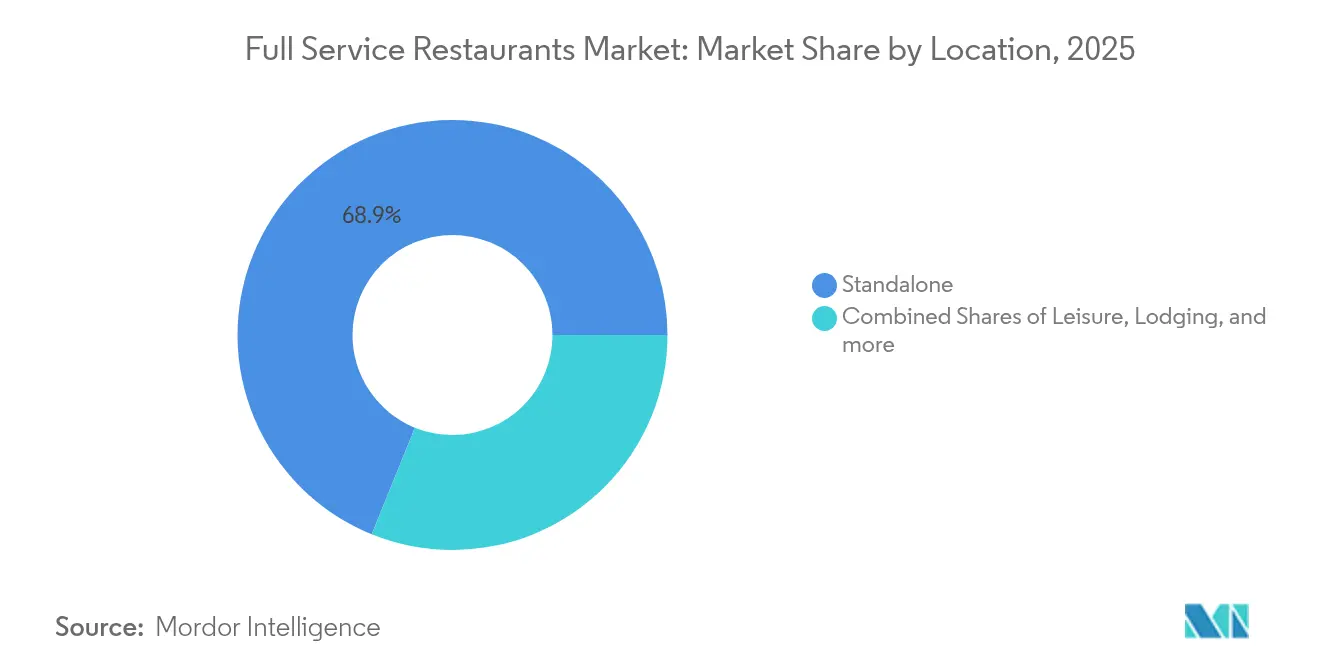

Erlebnisgastronomiekonzepte an Freizeitstandorten werden voraussichtlich bis 2031 mit einer CAGR von 5,86 % wachsen und damit den Marktanteil eigenständiger Restaurants von 68,87 % im Jahr 2025 herausfordern. Verbraucher suchen zunehmend nach kombinierten Unterhaltungs- und Gastronomie-Erlebnissen, wobei Veranstaltungsorte wie Puttshack und Bowlero 35 % höhere Einnahmen pro Quadratmeter erzielen als traditionelle Restaurants, indem sie Gastronomieangebote mit Aktivitäten wie Minigolf, Bowling und Arcade-Spielen verbinden. US-amerikanische Gäste sind bereit, für diese Erlebnisse gegenüber der konventionellen Tischbedienung einen Aufpreis zu zahlen, was die höheren Immobilien- und Ausbaukosten von Freizeitstandorten rechtfertigt. Einzelhandelsstandorte, einschließlich Mall-Restaurants, stabilisieren sich nach Jahren des Rückgangs, da Vermieter Immobilien in gemischt genutzte Zentren mit Unterhaltungsankern und Außengastronomie umgestalten.

Hotelrestaurants gewinnen Geschäfts- und Freizeitreisende durch Partnerschaften mit Online-Reisebüros und Treueprogrammen, halten jedoch aufgrund begrenzter lokaler Stammkundschaft einen geringeren Marktanteil. Reisegastronomie, wie in Flughäfen und an Autobahnraststätten, wächst moderat, da die Passagierzahlen sich auf das Niveau vor der Pandemie erholen, steht aber vor Herausforderungen wie kürzeren Verweilzeiten und begrenzter Menüanpassungsmöglichkeit. Eigenständige Restaurants behalten ihre Dominanz bei niedrigeren Mietkosten und flexibler Standortwahl, was es ihnen ermöglicht, verkehrsreiche Gebiete und Wohnviertel anzusteuern. Die Verschiebung hin zu Freizeitstandorten spiegelt eine allgemeinere Verbraucherpräferenz für multisensorische Erlebnisse wider, die höhere Ausgaben und längere Besuche rechtfertigen und so die Immobilienstrategien der gesamten Branche neu gestalten.

Nach Servicetyp: Lieferboom fordert die Dominanz der Vor-Ort-Gastronomie heraus

Lieferservicetypen werden voraussichtlich bis 2031 mit einer CAGR von 7,15 % wachsen – dem schnellsten aller Servicekategorien. Die Vor-Ort-Gastronomie wird jedoch im Jahr 2025 einen Marktanteil von 65,83 % halten, was die Präferenz der Verbraucher für soziale Interaktion und Ambiente bei Feiern widerspiegelt. In städtischen Märkten nimmt die Bestellhäufigkeit zu, da Drittanbieterplattformen die Lieferzeiten durch algorithmisches Routing und dedizierte Kuriernetzwerke auf unter 30 Minuten reduzieren – eine erhebliche Verbesserung gegenüber den früheren 45-Minuten-Fenstern. Geisterküchenkonzepte (Ghost Kitchens) expandieren als Liefer-Exklusive-Marken, wobei Betreiber 3 bis 5 virtuelle Konzepte aus einer einzigen Gemeinschaftsküche starten, um Ressourcen zu optimieren und Menüs ohne Gastraumkosten zu testen. Abonnementmodelle wie DashPass mit einer monatlichen Gebühr von 9,99 USD für unbegrenzte kostenlose Lieferung treiben die Bestellhäufigkeit der Mitglieder auf 4,2 Mal pro Monat im Vergleich zu 1,8 Mal bei Nicht-Mitgliedern.

Außer-Haus-Verkauf-Dienste wachsen moderat und sprechen Verbraucher an, die Liefergebühren und Trinkgelder vermeiden möchten, aber keine Zeit für die Vor-Ort-Gastronomie haben. Bis zum vierten Quartal 2024 bieten 78 % der Full-Service-Ketten Bordstein-Abholung und mobiles Vorbestellsystem an und unterstreichen damit deren Bedeutung. Die Vor-Ort-Gastronomie konzentriert sich auf einzigartige Erlebnisse wie Tischzubereitung, Sommelier-Weinpaarungen und Koch-Interaktionen, die schwer zu Hause zu replizieren sind. Die Kluft zwischen bequemlichkeitsorientierten Außer-Haus-Kanälen und erlebnisorientierten Vor-Ort-Formaten schafft unterschiedliche Betriebsmodelle. Einige Betreiber spezialisieren sich auf einen Servicetyp, während andere Omnichannel-Strategien verfolgen. Das rasante Wachstum der Lieferung gestaltet Küchen um, da Betreiber separate Zubereitungslinien für Außer-Haus-Bestellungen hinzufügen, um Verzögerungen bei der Vor-Ort-Gastronomie zu vermeiden.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 32,60 % am Full-Service-Restaurant-Markt, doch wird Nordamerika voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen und dabei die Wachstumsrate der Region übertreffen. Nordamerikas Beschleunigung spiegelt den Erholungsschwung nach der Pandemie, steigende verfügbare Einkommen und Prämien für Erlebnisgastronomie wider, die die Lohnkosteninflation ausgleichen. Die nationale Restaurantvereinigung (National Restaurant Association) prognostiziert für 2025 einen Gesamtumsatz im US-amerikanischen Gastgewerbe von 1,5 Billionen USD, wobei Full-Service-Segmente 38 % dieses Gesamtbetrags ausmachen. Kanada und Mexiko tragen durch die Erholung des Tourismus und wachsende Mittelklassebevölkerungen zum regionalen Wachstum bei, wobei die mexikanische Restaurantbranche von Nearshoring-Trends profitiert, die Beschäftigung und Löhne in Produktionszentren ankurbeln.

Europa verzeichnet ein moderates Wachstum, gebremst durch wirtschaftliche Unsicherheit und erhöhte Energiekosten, die die Betreibermarge schmälern. Die britische Restaurantbranche leidet unter Arbeitskräftemangel infolge der Brexit-bedingten Einwanderungsbeschränkungen, während Deutschland und Frankreich die Verbraucherpräferenzen für Nachhaltigkeit und pflanzenbasierte Optionen navigieren, die eine Menüreformulierung und Lieferantendiversifizierung erfordern. Südamerika expandiert stetig, angeführt vom brasilianischen Restaurantmarkt und der argentinischen Erholung nach der Inflation, doch schaffen politische Instabilität und Währungsvolatilität operationelle Risiken.

Der Nahe Osten und Afrika repräsentieren den kleinsten regionalen Anteil, bieten aber ein hohes Wachstumspotenzial, da die Türkei, die Vereinigten Arabischen Emirate und Südafrika internationale Ketteninvestitionen und inländisches Unternehmertum anziehen. Die geografische Divergenz unterstreicht, dass sich das Wachstum in Märkten mit stabilen regulatorischen Rahmenbedingungen, steigender Kaufkraft der Verbraucher und Infrastruktur konzentriert, die sowohl Vor-Ort- als auch Außer-Haus-Gastronomieformate unterstützt.

Wettbewerbslandschaft

Die Full-Service-Restaurant-Branche bleibt fragmentiert, wobei der größte Teil des Marktanteils von unabhängigen Betrieben und regionalen Ketten gehalten wird. Diese Fragmentierung verstärkt den Margendruck, da Betreiber eher über Preis, Standort und Erlebnisdifferenzierung als über Skaleneffizienz konkurrieren. Die Technologieübernahme wird zu einem wichtigen Wettbewerbsvorteil, da Ketten KI-gesteuerte Personalisierungs-Engines, dynamische Preisgestaltungsplattformen und Küchenautomatisierungssysteme einführen, um Arbeitskosten zu senken. So meldete Brinker Internationals Marke Chili's im ersten Quartal des Geschäftsjahres 2025 ein Wachstum der gleichflächigen Umsätze von 14,1 % und führte diesen Erfolg auf Verbesserungen der mobilen App und gezielte digitale Aktionen zurück, die die Besuchshäufigkeit unter den Mitgliedern des Treueprogramms erhöhten. Wachstumschancen entstehen in Eatertainment-Formaten, Geisterküchenkonzepten (Ghost Kitchens) und gesundheitsorientierten Konzepten, die auf die GLP-1-getriebene Nachfrage nach portionskontrollierten, nährstoffreichen Menüs eingehen.

Virtuelle Restaurantmarken, die von prominenten Köchen und Influencern gestartet werden, disruptieren den Markt, indem sie bestehende Kücheninfrastruktur und Drittanbieter-Lieferplattformen nutzen, um Verbraucher ohne Investitionen in stationäre Standorte zu erreichen. Diese digital-nativen Konzepte gewinnen in großen Ballungsräumen an Dynamik, wobei der außer-Haus-Bestellanteil bis 2028 voraussichtlich verdoppelt wird, da das Verbraucherbewusstsein und die Entdeckungsalgorithmen der Plattformen sich verbessern. Die Konsolidierung beschleunigt sich ebenfalls, da Private-Equity-Gesellschaften regionale Ketten übernehmen, um operative Best Practices und fortschrittliche Technologieplattformen einzuführen, die unabhängige Betreiber oft nicht leisten können. Die Einhaltung regulatorischer Anforderungen entwickelt sich zu einem Wettbewerbsvorteil, da Ketten in Rückverfolgbarkeitssysteme für Lebensmittelsicherheit und Allergenmanagementsysteme investieren, die die FDA-Anforderungen übertreffen und risikoaverse Verbraucher ansprechen.

Es wird erwartet, dass sich die Wettbewerbslandschaft weiter aufspaltet, wobei technologiefähige Ketten und erlebnisorientierte unabhängige Betriebe Wachstum verzeichnen, während Mittelmarkt-Konzepte ohne Differenzierung einen Margendruck und den Verlust von Marktanteilen erleiden. Ketten, die Innovation und operative Effizienz priorisieren, sind besser positioniert, um erfolgreich zu sein, während solche, die sich nicht an veränderte Verbraucherpräferenzen und regulatorische Standards anpassen können, Gefahr laufen, an Relevanz zu verlieren. Im Zuge der Entwicklung der Branche müssen Betreiber die Notwendigkeit technologischer Fortschritte mit der Bereitstellung einzigartiger Erlebnisse in der Gastronomie in Einklang bringen, um in einem sich schnell verändernden Markt wettbewerbsfähig zu bleiben.

Branchenführer der Full-Service-Restaurants

Darden Restaurants Inc.

Brinker International Inc.

Bloomin' Brands Inc.

The Cheesecake Factory Inc.

Dine Brands Global Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Texas Roadhouse eröffnete im Jahr 2024 28 neue Standorte in den Vereinigten Staaten und erweiterte damit seine Präsenz in sekundären Märkten, wo die Immobilienkosten 40 % bis 50 % niedriger sind als in primären Ballungsräumen. Das Unternehmen meldete für das dritte Quartal 2024 einen Umsatz von 1,27 Milliarden USD, ein Anstieg von 9,8 % im Jahresvergleich, angetrieben durch Wachstum bei gleichflächigen Umsätzen und Beiträge neuer Einheiten.

- September 2024: The Cheesecake Factory expandierte international in den Nahen Osten durch einen Master-Franchise-Vertrag mit M.H. Alshaya Co. mit dem Ziel, bis 2028 15 Standorte in Saudi-Arabien, Kuwait und den Vereinigten Arabischen Emiraten zu eröffnen. Das Unternehmen meldete für das dritte Quartal 2024 einen Umsatz von 860 Millionen USD und nutzt Franchise-Partnerschaften, um ohne Kapitalintensität in wachstumsstarke Märkte einzutreten.

- August 2024: Bloomin' Brands startete eine Renovierungsinitiative in Höhe von 75 Millionen USD für seine Outback Steakhouse-Standorte, um Innenräume aufzufrischen und Küchenausstattungen zu erneuern und so die betriebliche Effizienz und das Gästeerlebnis zu verbessern. Die Investition soll durch verbessertes Ambiente und schnellere Tischumsätze an renovierten Standorten das Wachstum der gleichflächigen Umsätze um 3 % bis 5 % ankurbeln.

- Juli 2024: Darden Restaurants eröffnete im Geschäftsjahr 2024 50 neue Restaurants in seinem Portfolio, darunter Standorte von Olive Garden, LongHorn Steakhouse und Yard House, was zum Umsatz des zweiten Quartals des Geschäftsjahres 2025 von 2,9 Milliarden USD beitrug. Das Unternehmen priorisiert Märkte mit günstigen demografischen Merkmalen und begrenzter Wettbewerbsintensität.

Geltungsbereich des globalen Marktberichts für Full-Service-Restaurants

Asiatisch, Europäisch, Lateinamerikanisch, Nahöstlich, Nordamerikanisch sind als Segmente nach Küche abgedeckt. Kettenbetriebe, unabhängige Betriebe sind als Segmente nach Betriebsstätte abgedeckt. Freizeit, Beherbergung, Einzelhandel, Eigenständig, Reise sind als Segmente nach Standort abgedeckt.| Asiatisch |

| Europäisch |

| Lateinamerikanisch |

| Nahöstlich |

| Nordamerikanisch |

| Andere FSR-Küchen |

| Kettenbetriebe |

| Unabhängige Betriebe |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vor-Ort-Gastronomie |

| Außer-Haus-Verkauf |

| Lieferung |

| Nach Küche | Asiatisch |

| Europäisch | |

| Lateinamerikanisch | |

| Nahöstlich | |

| Nordamerikanisch | |

| Andere FSR-Küchen | |

| Nach Betriebsstätte | Kettenbetriebe |

| Unabhängige Betriebe | |

| Nach Standort | Freizeit |

| Beherbergung | |

| Einzelhandel | |

| Eigenständig | |

| Reise | |

| Nach Servicetyp | Vor-Ort-Gastronomie |

| Außer-Haus-Verkauf | |

| Lieferung |

Marktdefinition

- FULL-SERVICE-RESTAURANTS - Ein Gastronomiebetrieb, in dem Kunden an einem Tisch sitzen, ihre Bestellung einem Bedienungspersonal aufgeben und das Essen an einem Tisch serviert bekommen.

- SCHNELLGASTRONOMIE-RESTAURANTS - Ein Gastronomiebetrieb, der Kunden Bequemlichkeit, Schnelligkeit und Speisenangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS UND BARS - Eine Art Gastronomiebetrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr zu servieren, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeehäuser, Dessertbars, Smoothie-Bars und Saftbars.

- GEISTERKÜCHE - Ein Gastronomiebetrieb, der eine gewerbliche Küche für die Zubereitung von Speisen ausschließlich für Lieferung oder Außer-Haus-Verkauf nutzt, ohne Gäste vor Ort zu bewirten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch (Albacore-Thunfisch) | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer spezifischen Rinderrasse stammt, die aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal "Certified Angus Beef" zu erhalten. |

| Asiatische Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. anbieten. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen der Kunden in einem Gastronomiebetrieb. |

| Speck (Bacon) | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars und Kneipen | Es ist ein Schankbetrieb, der lizenziert ist, alkoholische Getränke zum Verzehr in den Räumlichkeiten zu servieren. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gegarten Rindfleischpastetchen besteht, die in ein geschnittenes Brötchen gelegt werden. |

| Café | Es ist ein Gastronomiebetrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Cafés und Bars | Es ist eine Art Gastronomiebetrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr zu servieren, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeehäuser, Dessertbars, Smoothie-Bars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, aufgeschäumter Milch und Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Kettenbetrieb | Es bezeichnet einen Gastronomiebetrieb, der Marken teilt, an mehreren Standorten tätig ist, eine zentrale Geschäftsführung hat und standardisierte Geschäftspraktiken einsetzt. |

| Hähnchenstreifen (Chicken Tender) | Es bezeichnet Hähnchenfleisch, das aus den kleinen Brustmuskeln (Pectoralis minor) eines Huhns gewonnen wird. |

| Geisterküche (Cloud Kitchen) | Es ist ein Gastronomiebetrieb, der eine gewerbliche Küche für die Zubereitung von Speisen ausschließlich für Lieferung oder Außer-Haus-Verkauf nutzt, ohne Gäste vor Ort zu bewirten. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosen oder einer Kombination von Spirituosen besteht, die mit anderen Zutaten wie Säften, aromatisierten Sirups, Tonic Water, Shrubs und Bitters gemischt werden. |

| Edamame | Es ist ein japanisches Gericht, das aus Sojabohnen (geerntet bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des US-amerikanischen Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in kleinen Mengen (Shots) serviert wird. |

| Europäische Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. anbieten. |

| FDA | US-amerikanische Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom schmaleren Ende des Filets entnommen wird. |

| Flankensteak (Flank Steak) | Es ist ein Rindersteak, das von der Flanke entnommen wird, die vor dem Hinterteil einer Kuh liegt. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelindustrie, der Betriebe, Einrichtungen und Unternehmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Er umfasst Restaurants, Schulen und Krankenhausmensen, Cateringbetriebe und viele andere Formate. |

| Frankfurter (Franks) | Auch bekannt als Frankfurter oder Würstchen, es ist eine Art stark gewürzter geräucherter Wurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India) |

| Full-Service-Restaurant | Es bezeichnet einen Gastronomiebetrieb, in dem Kunden an einem Tisch sitzen, ihre Bestellung einem Bedienungspersonal aufgeben und das Essen an einem Tisch serviert bekommen. |

| Geisterküche (Ghost Kitchen) | Es bezeichnet eine Geisterküche (Cloud Kitchen). |

| GLA | Gesamtmietfläche (Gross Leasable Area) |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide wie Weizen, Roggen, Dinkel und Gerste vorkommen. |

| Getreidefütterung-Rindfleisch (Grain-fed beef) | Es ist Rindfleisch von Rindern, die mit einer Ernährung aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidefütterung-Rinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasfütterung-Rindfleisch (Grass-fed beef) | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken (Ham) | Es bezeichnet Schweinefleisch, das vom Hinterlauf eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängiger Betrieb | Es bezeichnet einen Gastronomiebetrieb, der mit einer einzigen Betriebsstätte betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft (Juice) | Es ist ein Getränk, das aus der Extraktion oder dem Pressen der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanisch | Es umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. anbieten. |

| Latte | Es ist ein milchbasierter Kaffee, der aus ein oder zwei Espresso-Shots, aufgeschäumter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Gastronomieangebote als Teil eines Freizeitbetriebs wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Gastronomieangebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, üblicherweise geschäumt. |

| Fleischbasierte Küche | Dies umfasst Speisen wie gebratenes Hühnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. anbieten. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Es umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. anbieten. |

| Pastrami | Es bezeichnet ein stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung (Protected Designation of Origin): Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regelungen anerkannt ist, bestimmte Lebensmittel mit besonderen Eigenschaften im Zusammenhang mit dem Herkunftsort herzustellen. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flachgedrücktem Brotteig besteht, der mit einer herzhaften Mischung, üblicherweise einschließlich Tomaten und Käse, und häufig weiteren Belägen bestrichen und gebacken wird. |

| Primärschnitte (Primal cuts) | Es bezeichnet die wesentlichen Hauptteile des Schlachtkörpers. |

| Schnellgastronomie-Restaurant | Es bezeichnet einen Gastronomiebetrieb, der Kunden Bequemlichkeit, Schnelligkeit und Speisenangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Gastronomie-Betriebsstätte innerhalb eines Einkaufszentrums, Einkaufskomplexes oder Gewerbeobjekts, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst (Sausage) | Es ist ein Fleischerzeugnis aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und üblicherweise in eine Hülle abgefüllt wird. |

| Jakobsmuschel (Scallop) | Es ist eine essbare Schalentier-Muschel mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem (POS-System), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch das Mischen aller Zutaten in einem Behälter hergestellt wird, ohne das Fruchtfleisch zu entfernen. |

| Spezialitäten-Kaffee- und Teehäuser | Es bezeichnet Gastronomiebetriebe, die ausschließlich verschiedene Tee- oder Kaffeesorten anbieten. |

| Eigenständig (Standalone) | Es bezeichnet Restaurants mit einer eigenständigen Infrastruktur, die nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, üblicherweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise (Travel) | Es bezeichnet Gastronomieangebote wie Flugzeugessen, Gastronomie in Fernzügen und Gastronomieangebote auf Kreuzfahrtschiffen. |

| Virtuelle Küche (Virtual Kitchen) | Es bezeichnet eine Geisterküche (Cloud Kitchen). |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Rassen schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellen eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und entsprechend den prognostizierten Inflationsraten in den Ländern vorhergesagt.

- Schritt 3: Validieren und Abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen