Größe und Marktanteil des saudi-arabischen Geflügelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.13 Milliarden US-Dollar |

| Marktgröße (2026) | 5.43 Milliarden US-Dollar |

| Marktgröße (2031) | 7.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Geflügelmarkts von Mordor Intelligence

Die Größe des saudi-arabischen Geflügelmarkts wurde im Jahr 2025 auf 5,13 Milliarden USD geschätzt und soll von 5,43 Milliarden USD im Jahr 2026 auf 7,22 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,85 % während des Prognosezeitraums (2026–2031). Der saudi-arabische Geflügelmarkt verzeichnet ein erhebliches Wachstum, das durch den hohen Geflügelfleischkonsum in der überwiegend islamischen Bevölkerung des Landes angetrieben wird. Im Dezember 2024 meldete die Allgemeine Behörde für Statistik Saudi-Arabiens (GASTAT) einen jährlichen Pro-Kopf-Geflügelfleischkonsum von 43,40 kg im Land. Die Marktexpansion wird zusätzlich durch zunehmenden Tourismus, das Wachstum der Gastronomiebranche, sich verändernde Verbraucherpräferenzen und verbesserte Einzelhandelsvertriebsnetze unterstützt. Darüber hinaus sind Fast-Food-Ketten wie Al Baik, KFC und Herfy wesentliche Treiber dieses Trends, da sie stark auf verarbeitetes Geflügel angewiesen sind. Auch der wachsende Einfluss westlicher und internationaler Küchen hat zu einer erhöhten Nachfrage nach verarbeiteten Hühnerprodukten wie Nuggets und Würstchen geführt, die häufig in Supermärkten wie Danube und Carrefour zu finden sind. Die steigende Nachfrage nach tierischem Protein und die Verbraucherpräferenz für fettarme, proteinreiche Ernährung haben den Geflügelfleischkonsum in Saudi-Arabien erheblich gesteigert. Die Marktexpansion zeigt sich in jüngsten Entwicklungen, wie der Ankündigung von Meats & Cuts, einem auf handwerkliche Fleischerei und Feinkost spezialisierten Unternehmen aus den Vereinigten Arabischen Emiraten, im Februar 2024, 14 neue Filialen in der GCC-Region zu eröffnen. Diese Entwicklungen haben neue Chancen für sowohl inländische als auch internationale Akteure geschaffen, ihre Marktpräsenz durch innovative Einzelhandelskonzepte und verbesserte Kundenerlebnisse auszubauen.

Wichtigste Erkenntnisse des Berichts

- Nach Form entfielen auf Frisch/Gekühlt-Produkte im Jahr 2025 55,08 % des saudi-arabischen Geflügelmarktvolumens, während Konservenprodukte mit einer CAGR von 7,21 % wachsen.

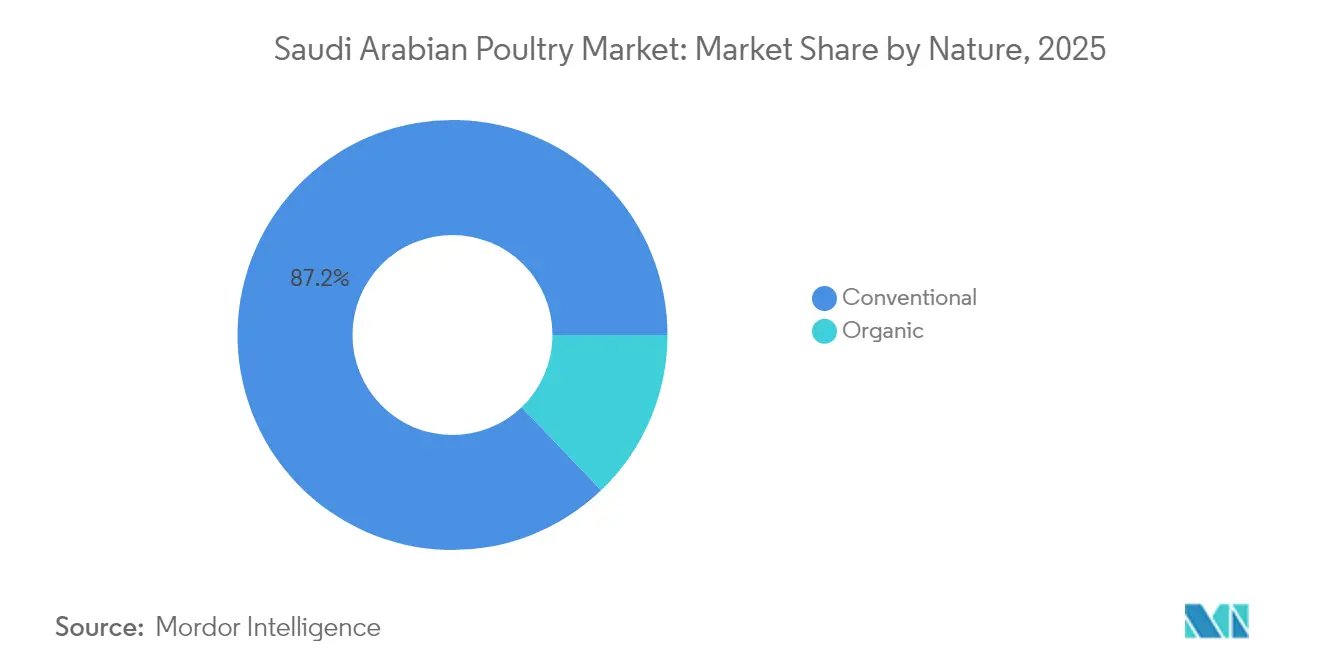

- Nach Art hielt das Konventionelle Segment im Jahr 2025 einen Anteil von 87,15 %, während Biologische Angebote bis 2031 auf eine CAGR von 7,08 % zusteuern.

- Nach Vertriebskanal behielt der Außer-Haus-Handel im Jahr 2025 einen Anteil von 63,72 %; der Gastronomiebereich hingegen soll bis 2031 eine CAGR von 6,27 % verzeichnen.

- Nach Region hielt die Westliche Region im Jahr 2025 einen Marktanteil von 50,10 % am saudi-arabischen Geflügelmarkt und soll bis 2031 mit einer CAGR von 7,62 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum saudi-arabischen Geflügelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu verarbeiteten und wertgesteigerten Produkten | +1.2% | Kern in der Westlichen Region, Ausweitung auf die Zentrale Region | Mittelfristig (2–4 Jahre) |

| Expansion von Gastronomie- und Schnellrestaurantketten | +1.0% | Westliche und Zentrale Region, Ausstrahlungseffekte auf die Nördliche Region | Kurzfristig (≤ 2 Jahre) |

| Staatliche Unterstützung für die heimische Produktion | +0.8% | National, mit konzentrierten Vorteilen in der Zentralen und Westlichen Region | Langfristig (≥ 4 Jahre) |

| Kulturelle Präferenz | +0.6% | National, am stärksten in traditionellen Regionen | Langfristig (≥ 4 Jahre) |

| Gesundheitsbewusstsein der Verbraucher | +0.5% | Städtische Zentren in der Westlichen und Zentralen Region | Mittelfristig (2–4 Jahre) |

| Innovation bei Produktformaten und Verpackungen | +0.4% | Zunächst Westliche Region, nationale Einführung geplant | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu verarbeiteten und wertgesteigerten Produkten

Das Segment für verarbeitetes Geflügel im Königreich erlebt eine beispiellose Transformation, da Hersteller von der Massenproduktion zu wertoptimierten Angeboten übergehen. Die Eröffnung von JBS's Nugget-Anlage in Jeddah im November 2024 mit einem Investitionsvolumen von 50 Millionen USD verdeutlicht diesen Wandel, der auf den wachsenden Markt für Convenienceprodukte abzielt und gleichzeitig 500 spezialisierte Arbeitsplätze schafft. Diese strategische Neuausrichtung adressiert das jährliche Wachstum von 25 % im Online-Lebensmittelhandel, wo verarbeitete Produkte Premiumpreise und Vorteile durch längere Haltbarkeit erzielen. Die Fokussierung der Tyson-Tanmiah-Partnerschaft auf die Verdoppelung der Kapazität für verarbeitete Produkte durch fortschrittliche Marinierungsund Zartmachungstechnologien signalisiert die branchenweite Erkenntnis, dass Wertschöpfung die Margenausweitung in einem zunehmend wettbewerbsintensiven Umfeld vorantreibt. Staatliche Anreize durch den Landwirtschaftlichen Entwicklungsfonds zielen gezielt auf Verarbeitungsinfrastruktur ab, wobei Baladys Expansionsplan über 1,14 Milliarden SAR 40 % der Investitionen für Produktlinien verarbeiteter Produkte vorsieht. Die Entwicklung des Sektors hin zu kochfertigen und verzehrfertigen Formaten entspricht dem demografischen Wandel, da 70 % der Bevölkerung unter 35 Jahren Bequemlichkeit gegenüber traditionellen Zubereitungsmethoden bevorzugt.

Expansion von Gastronomie- und Schnellrestaurantketten

Das explosive Wachstum des Gastronomiesektors schafft strukturelle Nachfrageverschiebungen, die die Geflügelkonsummuster im gesamten Königreich grundlegend verändern. Die Expansion von Al Tazaj auf 125 Filialen in der MENA-Region, unterstützt durch den strategischen Verkauf eines 30-%-Anteils von Fakieh Poultry Farms im Dezember 2024, zeigt, wie die vertikale Integration zwischen Produzenten und Schnellrestaurantbetreibern das Mengenwachstum vorantreibt. Das prognostizierte jährliche Wachstum des Gastronomiemarkts von 10 % bis 2030 schafft planbare Nachfrageströme, die es Produzenten ermöglichen, die Effizienz der Lieferkette und die Produktstandardisierung zu optimieren. Der Sektor profitiert von Tourismusmaßnahmen im Rahmen von Vision 2030, bei denen das Wachstum internationaler Besucherzahlen die Nachfrage nach standardisierten, halal-zertifizierten Geflügelprodukten in Hotel- und Restaurantketten antreibt. Schnellrestaurantbetreiber verlangen zunehmend spezialisierte Schnitte und Portionsgrößen, was Produzenten zu flexiblen Fertigungssystemen drängt, die sowohl Einzelhandels- als auch Gastronomievorgaben erfüllen können.

Staatliche Unterstützung für die heimische Produktion

Die Aufstockung der landwirtschaftlichen Fördermittel des Königreichs um 2 Milliarden USD für 2025 stellt eine strategische Beschleunigung der heimischen Geflügelkapazität dar und zielt auf kritische Infrastrukturlücken ab, die die Selbstversorgung historisch eingeschränkt haben. Das subventionierte Kreditprogramm des Landwirtschaftlichen Entwicklungsfonds hat bedeutende Expansionen ermöglicht, darunter Baladys Kapazitätssteigerung um 200 Millionen Tiere, während das 2-Milliarden-USD-Projekt einer Nutztierhaltungsstadt in der Östlichen Provinz den größten integrierten Geflügelkomplex im Nahen Osten schaffen wird. Das Ernährungssicherheitsmandat von Vision 2030 treibt gezielte Investitionen in Zuchtbestände, Verarbeitungstechnologie und Kühlketteninfrastruktur voran, wobei die Saudi-arabische Exportentwicklungsbehörde spezialisierte Unterstützung für Geflügelexporteure bietet, die regionale Marktzugänge anstreben [1]Quelle: Saudi Press Agency, "Paket von Dienstleistungen und Programmen zur Steigerung des Beitrags von Nicht-Öl-Exporten zum BIP", spa.gov.sa. Die strategische Partnerschaft der Regierung mit China, die im Mai 2025 durch landwirtschaftliche Abkommen im Wert von 3,7 Milliarden USD formalisiert wurde, führt fortschrittliche Züchtungstechnologien und nachhaltige Landwirtschaftspraktiken ein, die die Produktivität steigern und gleichzeitig die Umweltauswirkungen reduzieren. Die regulatorische Vereinfachung durch die aktualisierten Importverfahren der Saudi-arabischen Behörde für Lebensmittel und Arzneimittel senkt die Compliance-Kosten für inländische Produzenten und wahrt gleichzeitig strenge Qualitätsstandards, die die Marktpositionierung gegenüber Importen schützen.

Kulturelle Präferenz

Die tief verwurzelte Präferenz saudi-arabischer Verbraucher für frisches, lokal produziertes Geflügel schafft nachhaltige Wettbewerbsvorteile für inländische Produzenten, die den Preiswettbewerb übersteigen. Untersuchungen zeigen, dass 69 % der saudi-arabischen Verbraucher aktiv lokale Lebensmittelprodukte gegenüber Importen bevorzugen, wobei diese Präferenz bei Geflügel besonders ausgeprägt ist, wo Frische und Halal-Zertifizierung mit kulturellen Werten zusammentreffen. Halal-Zertifizierungsanforderungen schaffen natürliche Markteintrittsbarrieren für internationale Wettbewerber, während inländische Produzenten von etablierten Beziehungen zu islamischen Zertifizierungsstellen und dem Verständnis religiöser Anforderungen profitieren. Die Lebensmittelprioritätsmatrix des Königreichs, die zur Unterstützung der Nationalen Strategie für Landwirtschaft 2030 entwickelt wurde, identifiziert Geflügel aufgrund der Konsumhäufigkeit und kulturellen Akzeptanz als hochprioritäre Proteinquelle. Regionale Präferenzen variieren erheblich, wobei Verbraucher in der Westlichen Region eine höhere Akzeptanz für verarbeitete Formate zeigen, während die Märkte der Zentralen Region stärkere traditionelle Präferenzen für den Kauf ganzer Tiere aufrechterhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Krankheits- und Vogelgripperisiken | -0.7% | National, mit erhöhtem Risiko in der Östlichen Provinz | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verbraucher hin zu Alternativen | -0.5% | Städtische Zentren in der Westlichen und Zentralen Region | Langfristig (≥ 4 Jahre) |

| Umwelt- und Nachhaltigkeitsbedenken | -0.4% | National, akut in wasserarmen Regionen | Langfristig (≥ 4 Jahre) |

| Volatilität der Futterkosten | -0.3% | National, alle Produktionsregionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Krankheits- und Vogelgripperisiken

Der Geflügelsektor des Königreichs steht vor anhaltenden Biosicherheitsherausforderungen, wobei dokumentierte Ausbrüche des aviären Enzephalomyelitisvirus in der Östlichen Provinz die anhaltende Komplexität des Krankheitsmanagements verdeutlichen. Die globale Strategie zur hochpathogenen aviären Influenza für 2024–2033 betont den kritischen Bedarf an verstärkten Überwachungs- und Präventionsmaßnahmen, was angesichts der Position Saudi-Arabiens als bedeutender Geflügelimporteur aus Regionen mit dokumentierten HPAI-Fällen besonders relevant ist[2]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Verstärkte Überwachungs- und Präventionsmaßnahmen", openknowledge.fao.org. Biosicherheitsinvestitionen haben sich nach internationalen Ausbrüchen intensiviert, wobei Produzenten fortschrittliche Überwachungssysteme und Impfprotokolle einführen, die die Produktionskosten um 3–5 % erhöhen, aber wesentlichen Schutz vor katastrophalen Verlusten bieten. Die Konzentration des Sektors auf wenige große Produzenten schafft systemische Risiken, bei denen Krankheitsausbrüche in großen Betrieben die nationalen Lieferketten und das Verbrauchervertrauen erheblich beeinträchtigen könnten. Regulatorische Rahmenbedingungen erfordern kontinuierliche Aktualisierungen, um aufkommenden Erregern zu begegnen, wobei die Saudi-arabische Behörde für Lebensmittel und Arzneimittel strenge Importkontrollen und inländische Überwachungsprogramme einführt, um den Status des Königreichs als krankheitsfreie Zone in wichtigen Geflügelsegmenten aufrechtzuerhalten.

Umwelt- und Nachhaltigkeitsbedenken

Wasserknappheit stellt die bedeutendste langfristige Einschränkung für die Expansion des Geflügelsektors dar, da die Landwirtschaft 88 % der Süßwasserressourcen des Königreichs verbraucht und nur 1 % der Landfläche für landwirtschaftliche Nutzung geeignet ist. Der erhebliche Wasserbedarf des Nutztiersektors steht im Widerspruch zu den nationalen Wasserschutzprioritäten und treibt Investitionen in geschlossene Kreislaufsysteme und alternative Wasserquellen voran, die den Kapitalbedarf um 15–20 % erhöhen. Die Auswirkungen des Klimawandels auf die landwirtschaftliche Produktivität, wobei Temperatur- und Niederschlagsveränderungen die Erträge von Futterpflanzen negativ beeinflussen, schaffen zusätzlichen Kostendruck für Produzenten, die von importiertem Getreide abhängig sind. Das Engagement der Regierung, bis 2030 600 Millionen Bäume zu pflanzen und eine Globale Wasserorganisation zu gründen, spiegelt die Anerkennung von Umweltbeschränkungen wider, die die Agrarpolitik und Investitionsentscheidungen zunehmend beeinflussen werden. Nachhaltige Landwirtschaftspraktiken, einschließlich Präzisionslandwirtschaft und Abfallmanagementinnovationen, erfordern erhebliche Vorabinvestitionen, bieten aber langfristige betriebliche Vorteile und Vorteile bei der Einhaltung gesetzlicher Vorschriften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Frischprodukte treiben Premium-Positionierung voran

Frisch/Gekühlt-Produkte halten im Jahr 2025 einen Marktanteil von 55,08 % und spiegeln die kulturelle Präferenz saudi-arabischer Verbraucher für wahrgenommene Qualität und Frische gegenüber Bequemlichkeit wider (Al Rajhi Capital). Konservenprodukte verzeichnen jedoch mit einer CAGR von 7,21 % bis 2031 das schnellste Wachstum, angetrieben durch die steigende Nachfrage aus dem Gastronomiebereich und die Vorteile längerer Haltbarkeit unter den anspruchsvollen klimatischen Bedingungen des Königreichs. In Saudi-Arabien kaufen Verbraucher zunehmend vorgewürzte und marinierte Tiefkühlgeflügelprodukte. So stellte Seara beispielsweise im Februar 2022 auf der Gulfood 2022 sein „Shawaya”-Hähnchen vor, was eine bemerkenswerte Entwicklung auf dem Tiefkühlkostmarkt darstellt. Dieses marinierte Tiefkühlhähnchen wurde für das direkte Garen aus dem Gefrierschrank in den Ofen konzipiert. Das Produktsortiment umfasst marinierte Tiefkühlhähnchen in drei regionalen Geschmacksrichtungen sowie eine vormarinierte zarte Hähnchenvariante. Frisches und gekühltes Geflügelfleisch bietet im Vergleich zu Tiefkühlprodukten eine größere kulinarische Flexibilität. Verbraucher können frisches und gekühltes Geflügelfleisch leicht marinieren, würzen und zubereiten, was zu verbesserten Aromen und Texturen führt. Marktteilnehmer stärken ihre Marktpräsenz weiterhin durch vertikale Integration, nachhaltige Praktiken und fortschrittliche Produktionsmethoden. So erzielte Tanmiah, ein führender Produzent von frischem Hähnchen in Saudi-Arabien, beispielsweise im Juli 2024 die AA+-Bewertung von BRCGS, was einen bedeutenden Meilenstein in der Lebensmittelsicherheitszertifizierung darstellt.

Konservengeflügelprodukte werden aufgrund ihrer Bequemlichkeit und ihrer gebrauchsfertigen Eigenschaften weit verbreitet eingesetzt. Diese Produkte, die in der Regel vorgekocht sind, machen Prozesse wie Auftauen, Marinieren oder Garen aus dem Rohzustand überflüssig. Sie können direkt in verschiedene Gerichte eingearbeitet werden, darunter Sandwiches, Salate, Suppen oder Eintöpfe, was erhebliche Zeit- und Arbeitsersparnisse bietet. Lieferanten führen hochwertige Produkte ein, wie biologische und Freilandhaltungsoptionen, um die Nachfrage nach Premium-Zutaten zu befriedigen. Beispiele hierfür sind biologische Hähnchenbrust in der Dose, Entenkeule aus Freilandhaltung in der Dose, Gourmet-Putenbrust in der Dose, Premium-Wachtel in der Dose und biologisches Cornish-Hähnchen in der Dose, die Möglichkeiten für erweiterte kulinarische Anwendungen bieten. So ist beispielsweise Swanson White Premium Chunk Canned Chicken, hergestellt von Campbell Soup Company, zu 98 % fettfrei, glutenfrei, enthält 18 Gramm Protein pro 127-Gramm-Dose und wird ohne Antibiotika oder zugesetztes MSG hergestellt und ist sowohl über stationäre Einzelhandelsgeschäfte als auch über Online-Plattformen im gesamten Markt erhältlich.

Nach Art: Biologisches Wachstum beschleunigt Premium-Trends

Das Konventionelle Segment hält im Jahr 2025 einen Marktanteil von 87,15 %, unterstützt durch etablierte Lieferketten und Kostenwettbewerbsfähigkeit, die mit den Kaufmustern der breiten Verbraucherschicht übereinstimmen. Biologische Produkte, die zwar eine kleinere Basis darstellen, expandieren bis 2031 mit einer CAGR von 7,08 %, angetrieben durch gesundheitsbewusste Verbraucher und Premium-Positionierungsstrategien unter städtischen Bevölkerungsgruppen. Die Wachstumsdynamik des biologischen Segments spiegelt breitere Ernährungsveränderungen unter einkommensstarken Verbrauchern wider, die wahrgenommene Gesundheitsvorteile priorisieren und bereit sind, Premiumpreise für zertifizierte Produkte zu zahlen. Die staatliche Unterstützung für nachhaltige Landwirtschaftspraktiken, einschließlich biologischer Zertifizierungsprogramme, schafft regulatorische Rückenwind, die die Marktexpansion erleichtern und gleichzeitig Qualitätsstandards sicherstellen.

Konventionelle Produzenten reagieren auf das biologische Wachstum durch integrierte Strategien, die die Umstellung von Teilen ihrer Betriebe auf biologische Standards umfassen, während sie gleichzeitig eine kosteneffiziente konventionelle Produktion für preissensible Segmente aufrechterhalten. Der Sektor profitiert von der zunehmenden Verfügbarkeit biologischer Futterzutaten und verbesserten Zertifizierungsprozessen, die die Compliance-Kosten und die Markteinführungszeit für biologische Produkte reduzieren. Verbraucheraufklärungsinitiativen, unterstützt durch Gesundheitsbewusstseinskampagnen, treiben die Adoptionsraten für biologische Produkte weiterhin voran, insbesondere unter jüngeren Bevölkerungsgruppen, die bei Kaufentscheidungen ein stärkeres Umweltbewusstsein und eine höhere Gesundheitspriorisierung zeigen.

Nach Vertriebskanal: Beschleunigung im Gastronomiebereich verändert den Zugang

Außer-Haus-Handelskanäle halten im Jahr 2025 einen Marktanteil von 63,72 %, dominiert von Supermärkten und Verbrauchermärkten, die von Skaleneffekten und der Verbraucherpräferenz für Einkaufserlebnisse aus einer Hand profitieren. Innerhalb des Außer-Haus-Handels führen Supermärkte und Verbrauchermärkte den Marktanteil an, gefolgt von Convenience-Stores, die den unmittelbaren Konsumbedarf bedienen, während Online-Einzelhandelsgeschäfte ein rasantes Wachstum verzeichnen, das durch die digitale Akzeptanz und Verbesserungen der Lieferinfrastruktur angetrieben wird. Gastronomiekanäle wachsen trotz eines derzeit kleineren Anteils bis 2031 mit einer CAGR von 6,27 %, angetrieben durch die Expansion des Gastronomiesektors und das Tourismuswachstum im Rahmen der Vision-2030-Initiativen. Die Kanalentwicklung spiegelt strukturelle Veränderungen in den saudi-arabischen Konsummustern wider, bei denen Auswärtsessen und Essenslieferdienste unter städtischen Verbrauchern an Bedeutung gewinnen.

BinDawoods Investition von 390 Millionen USD in Lieferzentren verdeutlicht die Infrastrukturentwicklung, die zur Unterstützung von Omnichannel-Vertriebsstrategien erforderlich ist, die traditionellen Einzelhandel und aufkommende digitale Kanäle verbinden. Die Durchdringung des Online-Einzelhandels schafft neue Möglichkeiten für den Direktvertrieb an Verbraucher und spezialisierte Produktangebote, die traditionelle Vertriebsbeschränkungen umgehen. Die Integration von Kühlkettenlogistik mit digitalen Plattformen ermöglicht den Vertrieb von frischem Geflügel über Online-Kanäle, der zuvor durch Temperaturkontroll- und Lieferzeitbeschränkungen eingeschränkt war.

Geografische Analyse

Die Marktdominanz der Westlichen Region mit einem Anteil von 50,10 % im Jahr 2025, kombiniert mit der schnellsten Wachstumsrate von 7,62 % CAGR bis 2031, spiegelt strategische Vorteile wider, die über traditionelle Marktmetriken hinausgehen. Jeddahs Transformation zu einem Verarbeitungszentrum, exemplifiziert durch die Eröffnung von JBS's Nugget-Anlage im Wert von 50 Millionen USD im November 2024, nutzt die Hafeninfrastruktur für effiziente Futterimporte und bedient sowohl inländische als auch Exportmärkte. Die Region profitiert von der Nähe zum religiösen Tourismus in Mekka, der eine konsistente Nachfrage nach halal-zertifizierten Produkten von internationalen Besuchern und Pilgern schafft. Staatliche Investitionen in die Lebensmittelverarbeitungsinfrastruktur, einschließlich spezialisierter Wirtschaftszonen, bieten regulatorische Vorteile und Infrastrukturunterstützung, die internationale Partnerschaften und Technologietransferabkommen anziehen. Die Küstenlage der Westlichen Region ermöglicht eine effiziente Kühlkettenlogistik für Importe und Exporte und positioniert lokale Produzenten, um regionale Marktchancen entlang des Roten-Meer-Korridors zu nutzen. Fortschrittliche Einzelhandelsinfrastruktur, einschließlich moderner Verbrauchermärkte und aufkommender E-Commerce-Fulfillment-Center, schafft Vertriebseffizienzen, die eine Premium-Produktpositionierung und Margenausweitung unterstützen.

Die Zentrale Region, verankert durch Riyadhs Status als Verwaltungs- und Finanzzentrum, behält eine erhebliche Marktpräsenz durch institutionelle Nachfrage und unternehmerische Kaufkraft. Staatliche Beschaffungsrichtlinien bevorzugen lokale Produzenten und schaffen planbare Nachfrageströme, die Kapazitätsplanung und Investitionsentscheidungen ermöglichen. Die Rolle der Region als Verkehrsknotenpunkt erleichtert die Verteilung in andere geografische Segmente und unterstützt die Konzentration der Hauptsitze und Verwaltungsfunktionen großer Geflügelunternehmen. Riyadhs wachsende Expatriate-Bevölkerung treibt die Nachfrage nach vielfältigen Produktformaten und internationalen Küchenzutaten an und schafft Möglichkeiten für spezialisierte Geflügelprodukte und wertgesteigerte Angebote. Die Investitionen der Zentralen Region in Logistikinfrastruktur, einschließlich automatisierter Verteilzentren und Kühllagerhäuser, verbessern die Effizienz der Lieferkette und reduzieren Produktverluste und Qualitätsverschlechterungen während des Transports.

Die Nördliche und Südliche Region stellen aufkommende Wachstumschancen dar, wobei das geplante 2-Milliarden-USD-Projekt einer Nutztierhaltungsstadt in der Östlichen Provinz voraussichtlich den größten integrierten Geflügelkomplex im Nahen Osten schaffen wird. Diese Regionen profitieren von niedrigeren Grundstückskosten und staatlichen Anreizen für die landwirtschaftliche Entwicklung, die Investitionen in großmaßstäbliche Produktionsanlagen anziehen, die Skaleneffekte nutzen. Die geografische Diversifizierungsstrategie reduziert Konzentrationsrisiken und erschließt gleichzeitig die lokale Marktnachfrage und unterstützt regionale wirtschaftliche Entwicklungsziele im Rahmen von Vision 2030. Die Verfügbarkeit von Wasserressourcen variiert erheblich zwischen den Regionen, wobei nördliche Gebiete größeren Einschränkungen gegenüberstehen, die die Einführung wassereffizienter Produktionstechnologien und alternativer Wasserquellen vorantreiben. Die Nähe der Regionen zu internationalen Grenzen schafft Möglichkeiten für grenzüberschreitenden Handel und die Entwicklung von Exportmärkten, insbesondere für Produzenten, die ihre Einnahmequellen über den inländischen Konsum hinaus diversifizieren möchten.

Wettbewerbslandschaft

Der saudi-arabische Geflügelmarkt weist eine leicht hohe Konzentration auf, die durch intensiven Wettbewerb unter etablierten Akteuren und aufkommende Konsolidierungsmöglichkeiten gekennzeichnet ist. Der laufende Übernahmekampf im Wert von 2 Milliarden SAR (533 Millionen USD) um Al Watania Poultry zwischen Almarai und Tanmiah verdeutlicht den strategischen Wert und die Konsolidierungsdynamik des Sektors. Zu den Marktteilnehmern gehören unter anderem Al-Watania Poultry, Fakieh Group, Almarai, Tanmiah Food Company und Sunbulah Group.

Marktführer setzen auf vertikale Integrationsstrategien und kontrollieren Futterproduktion, Zucht, Verarbeitung und Vertrieb, um Wertschöpfungskettenmargen zu erzielen und Qualitätskonsistenz zu gewährleisten. Die Technologieadoption dient als wichtiges Differenzierungsmerkmal, wobei KI-basierte Überwachungssysteme eine Präzision von 93,1 % im Herdenmanagement erreichen und die IoT-Integration die Echtzeit-Optimierung von Futterverwertungsquoten und Umgebungskontrollen ermöglicht. Strategische Partnerschaften mit internationalen Akteuren treiben Technologietransfer und Marktzugang voran, wie die Tyson-Tanmiah-Zusammenarbeit zeigt, die die Kapazität für verarbeitete Produkte verdoppelt und gleichzeitig fortschrittliche Fertigungstechniken einführt.

Chancen ergeben sich bei biologischen Produkten, spezialisierten verarbeiteten Formaten und der regionalen Marktdurchdringung, wo kleinere Akteure Nischenpositionierung und Agilität als Vorteile nutzen können. Der regulatorische Rahmen des Sektors, einschließlich Halal-Zertifizierungsanforderungen und Standards der Saudi-arabischen Behörde für Lebensmittel und Arzneimittel, schafft natürliche Markteintrittsbarrieren und schützt gleichzeitig inländische Produzenten vor internationalem Wettbewerb. Aufkommende Disruptoren konzentrieren sich auf nachhaltige Produktionsmethoden, die Integration alternativer Proteine und Direktvertriebsmodelle an Verbraucher, die traditionelle Großhandelskanäle umgehen und Premiumpreise für differenzierte Produkte erzielen.

Marktführer der saudi-arabischen Geflügelindustrie

Al-Watania Poultry

Fakieh Group

Tanmiah Food Company

Sunbulah Group.

Almarai Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Tanmiah Food Company trotzte in Zusammenarbeit mit McDonald's Saudi-Arabien den Erwartungen und setzte neue Branchenmaßstäbe durch eine strategische Partnerschaft. Diese Allianz, die auf die Förderung von lokal bezogenem Geflügel ausgerichtet ist, unterstrich das Engagement beider Unternehmen für Qualität und die Entwicklung der lokalen Landwirtschaft.

- Juli 2025: Der brasilianische Fleischverarbeiter BRF brachte seine erste Linie gekühlter Hähnchenprodukte in Saudi-Arabien auf den Markt. Diese Markteinführung unterstrich BRFs anhaltende Bemühungen, seinen Einfluss in Saudi-Arabien zu stärken und die Abhängigkeit von Exportverkäufen in das Königreich durch die Ausweitung des inländischen Angebots auf diesem wichtigen Markt zu verringern.

- April 2025: Der brasilianische Fleischverarbeiter BRF SA gab Pläne zum Bau einer neuen Verarbeitungsanlage in Jeddah, Saudi-Arabien, bekannt, was einer Investition von 160 Millionen USD entspricht. Dieses Projekt entstand aus einer Zusammenarbeit zwischen BRF SA und der Halal Products Development Co. (HPDC), einer Tochtergesellschaft des Public Investment Fund (PIF) Saudi-Arabiens.

Berichtsumfang des saudi-arabischen Geflügelmarkts

Geflügel bezeichnet domestizierte Vogelarten, die für Eier, Fleisch und Federn gehalten werden können. Es umfasst eine breite Palette von Vögeln, von einheimischen und kommerziellen Hühnerrassen bis hin zu Moschusenten, Stockenten, Truthähnen, Perlhühnern, Gänsen, Wachteln, Tauben, Straußen und Fasanen.

Der saudi-arabische Geflügelmarkt ist nach Produkttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Eier, Masthähnchenfleisch und verarbeitetes Fleisch unterteilt. Verarbeitetes Fleisch ist weiter unterteilt in Nuggets und Popcorn-Hähnchen, Burger, Mortadella, Würstchen, Bratwürste und Hot Dogs, marinierte Geflügelprodukte und sonstige verarbeitete Fleischprodukte. Nach Vertriebskanal ist der Markt in Gastronomie und Außer-Haus-Handel unterteilt. Der Außer-Haus-Handel wurde weiter in Verbrauchermärkte/Supermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt.

Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Konserven | |

| Frisch/Gekühlt | |

| Gefroren | |

| Verarbeitet | Aufschnitt |

| Mariniert/Zarte Stücke | |

| Fleischbällchen | |

| Nuggets | |

| Würstchen | |

| Sonstiges verarbeitetes Geflügel |

| Biologisch |

| Konventionell |

| Außer-Haus-Handel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige | |

| Gastronomie |

| Westliche Region |

| Nördliche Region |

| Südliche Region |

| Zentrale Region |

| Nach Form | Konserven | |

| Frisch/Gekühlt | ||

| Gefroren | ||

| Verarbeitet | Aufschnitt | |

| Mariniert/Zarte Stücke | ||

| Fleischbällchen | ||

| Nuggets | ||

| Würstchen | ||

| Sonstiges verarbeitetes Geflügel | ||

| Nach Art | Biologisch | |

| Konventionell | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Gastronomie | ||

| Nach Region | Westliche Region | |

| Nördliche Region | ||

| Südliche Region | ||

| Zentrale Region | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle saudi-arabische Geflügelmarkt?

Die Größe des saudi-arabischen Geflügelmarkts wird im Jahr 2026 auf 5,43 Milliarden USD geschätzt und soll während des Prognosezeitraums (2026–2031) eine CAGR von 5,85 % verzeichnen.

Welche saudi-arabische Region führt derzeit beim Geflügelkonsum und der Geflügelproduktion?

Die Westliche Region hält einen Anteil von 50,10 % und ist auf dem Weg zu einer CAGR von 7,62 %, gestärkt durch Jeddahs expandierendes Verarbeitungszentrum.

Welches Wachstumstempo verzeichnen verarbeitete und konservierte Geflügelformate?

Konservenlinien expandieren mit einer CAGR von 7,21 %, da die Nachfrage nach Bequemlichkeit steigt, während breitere verarbeitete Angebote durch neue Nugget- und Marinierungskapazitäten an Volumen gewinnen.

Seite zuletzt aktualisiert am: