Marktgröße und Marktanteil für Fertiggerichte in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

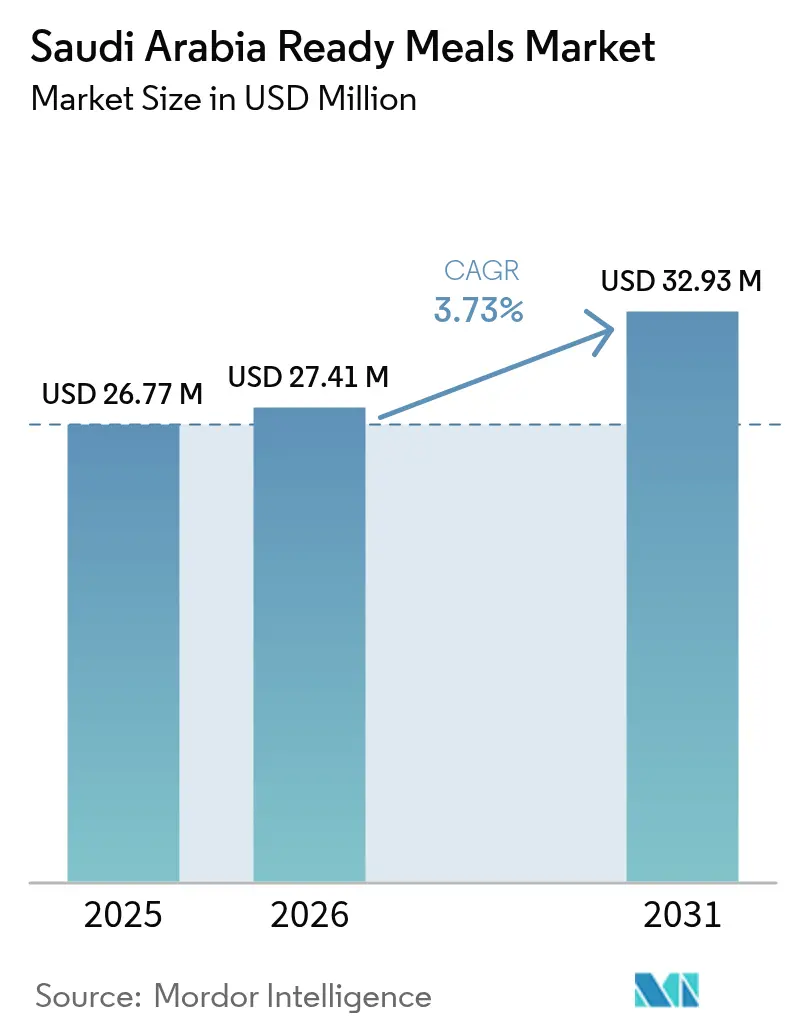

| Marktgröße im Basisjahr (2025) | 26.77 Millionen US-Dollar |

| Marktgröße (2026) | 27.41 Millionen US-Dollar |

| Marktgröße (2031) | 32.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Marktes für Fertiggerichte von Mordor Intelligence

Die Marktgröße des saudi-arabischen Marktes für Fertiggerichte wird voraussichtlich von 26,77 Millionen USD im Jahr 2025 auf 27,41 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,73 % über den Zeitraum 2026–2031 einen Wert von 32,93 Millionen USD erreichen. Die gemäßigte Wachstumskurve verbirgt einen bedeutenden strukturellen Wandel bei der Zubereitung von Mahlzeiten in Haushalten, der durch den Anstieg der Erwerbsbeteiligung von Frauen beeinflusst wird, die bis 2025 im Rahmen der Vorgaben der Vision 2030 einen bemerkenswerten Prozentsatz erreichen soll. Dieses Beteiligungsniveau hat historisch gesehen in aufstrebenden Märkten ein erhebliches Wachstum bei der Einführung von Convenience-Food ausgelöst. Tiefkühl-Fertiggerichte machten 2025 einen erheblichen Umsatzanteil aus, während gekühlte Varianten in den kommenden Jahren voraussichtlich jährlich wachsen werden. Dieses Wachstum spiegelt Verbesserungen der Kühlketteninfrastruktur und eine Verbraucherpräferenz für Frische gegenüber haltbaren Optionen wider. Der Online-Einzelhandelskanal, der sich noch in der Entwicklung befindet, wächst stetig, angetrieben von Quick-Commerce-Plattformen, die in Städten wie Riad und Dschidda Lieferzeiten von unter 30 Minuten anbieten. Dieser Trend reduziert allmählich die Dominanz traditioneller Supermärkte, die 2025 einen erheblichen Marktanteil hielten. Darüber hinaus verändern demografische Veränderungen die Nachfragemuster auf eine Weise, die die Gesamtwachstumszahlen möglicherweise nicht vollständig erfassen. Städtische saudi-arabische Familien sind heute überwiegend Kernfamilien, ein Wandel gegenüber der Großfamilienstruktur, die noch vor einem Jahrzehnt üblich war. Diese kleineren Haushalte bevorzugen zunehmend portionskontrollierte Formate, um Lebensmittelverschwendung zu reduzieren.

Wichtigste Erkenntnisse des Berichts

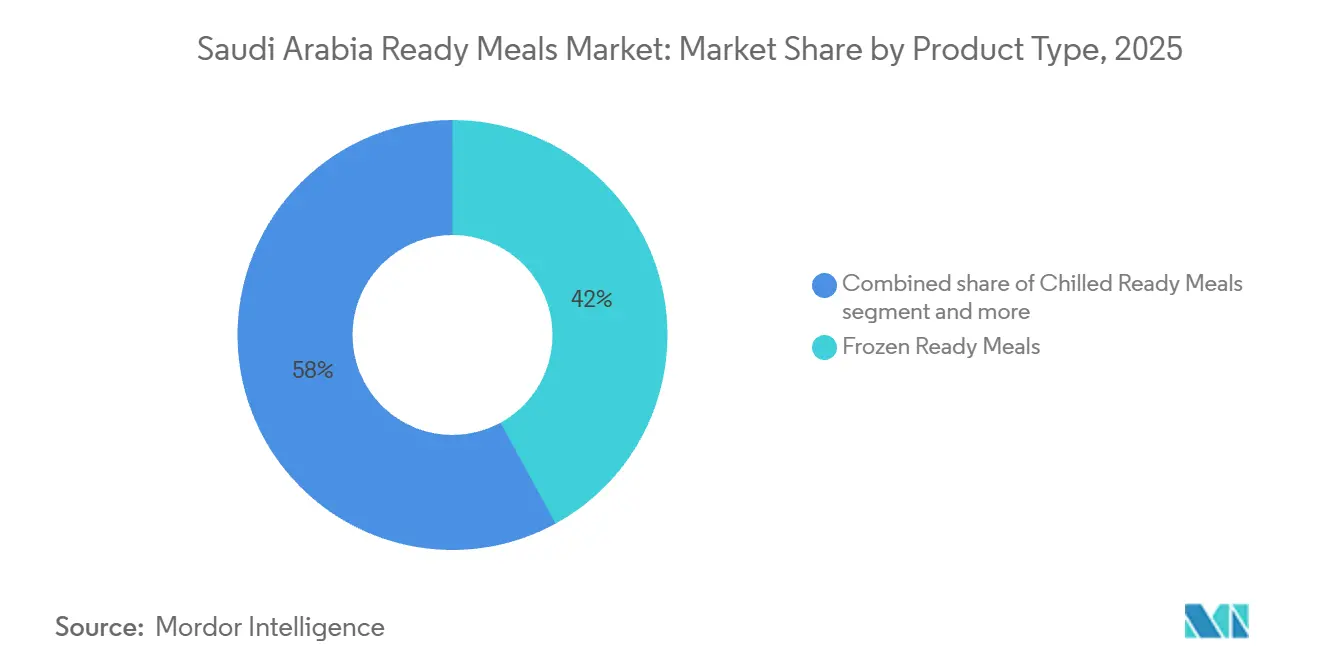

- Nach Produkttyp hielten Tiefkühl-Fertiggerichte im Jahr 2025 einen Marktanteil von 42,03 % am saudi-arabischen Markt für Fertiggerichte; gekühlte Fertiggerichte werden bis 2031 voraussichtlich mit einer CAGR von 4,34 % wachsen.

- Nach Kategorie kontrollierten konventionelle Produkte im Jahr 2025 85,92 % der Marktgröße des saudi-arabischen Marktes für Fertiggerichte, während Bio- und Frei-von-Varianten bis 2031 voraussichtlich mit einer CAGR von 5,48 % wachsen werden.

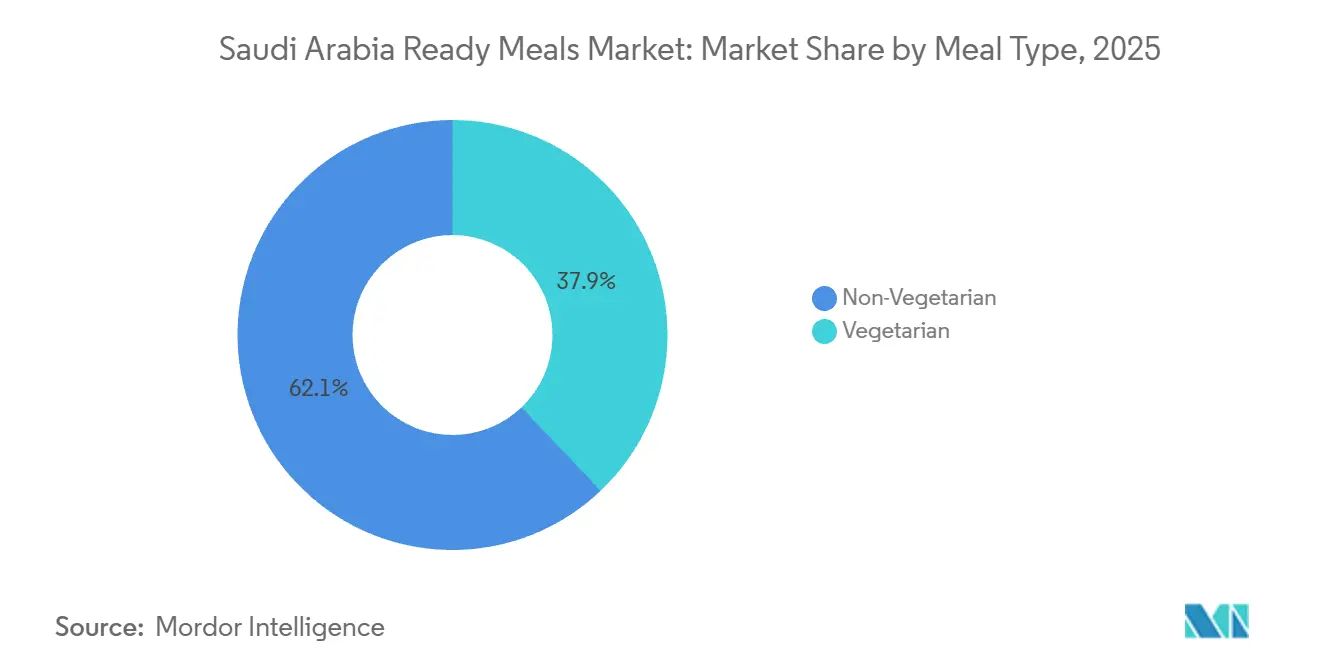

- Nach Mahlzeitentyp erzielten nicht-vegetarische Angebote im Jahr 2025 einen Umsatzanteil von 62,11 %; vegetarische Fertiggerichte wachsen zwischen 2026 und 2031 mit einer CAGR von 4,21 %.

- Nach Vertriebskanal führten Supermärkte und Hypermärkte mit einem Marktanteil von 48,32 % am saudi-arabischen Markt für Fertiggerichte im Jahr 2025, doch der Online-Einzelhandel soll im Prognosezeitraum mit einer CAGR von 5,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Marktes für Fertiggerichte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Berufstätige Frauen haben weniger Zeit für die traditionelle Zubereitung von Mahlzeiten zu Hause | +1.2% | National, mit Schwerpunkt in den städtischen Zentren von Riad, Dschidda und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Hektischer Lebensstil erfordert schnelle Mahlzeitenlösungen für unterwegs | +0.9% | National, am stärksten in Ballungsräumen mit hohem Expatriate-Anteil | Kurzfristig (≤ 2 Jahre) |

| Verbesserte Verpackung macht Produkte attraktiver und praktischer | +0.6% | National, mit Premiumsegmenten in wohlhabenden Vierteln der Großstädte | Mittelfristig (2–4 Jahre) |

| Zunahme von Kernfamilien begünstigt portionskontrollierte Fertiglösungen | +0.8% | National, mit Beschleunigung in neu erschlossenen Wohngebieten | Langfristig (≥ 4 Jahre) |

| Bio-Fertiggerichte entsprechen den Präferenzen gesundheitsbewusster Verbraucher | +0.7% | Städtische Zentren, insbesondere das Diplomatenviertel in Riad und der Al-Hamra-Bezirk in Dschidda | Mittelfristig (2–4 Jahre) |

| Rund-um-die-Uhr geöffnete Convenience-Stores unterstützen impulsive Last-Minute-Käufe | +0.5% | National, mit der höchsten Dichte in den Ballungsräumen Riad, Dschidda und Dammam | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Berufstätige Frauen haben weniger Zeit für die traditionelle Zubereitung von Mahlzeiten zu Hause

Die Erwerbsbeteiligung von Frauen in Saudi-Arabien ist in den letzten Jahren erheblich gestiegen, unterstützt durch Beschäftigungsquoten im Rahmen der Vision 2030 und regulatorische Reformen, wie die Abschaffung der Zustimmungspflicht des männlichen Vormunds für Frauen, die ins Berufsleben eintreten [1]Quelle: „Erwerbsbeteiligung saudi-arabischer Frauen erreicht 35,6 % im Jahr 2025,” Saudi Gazette, saudigazette.com.sa. Dieser Wandel verändert das Zeitmanagement in Haushalten, mit einer wachsenden Präferenz für Fertiggerichte gegenüber traditionell selbst gekochten Mahlzeiten. Eine Umfrage unter Doppelverdiener-Haushalten in Riad ergab, dass ein erheblicher Prozentsatz der Befragten mehrmals pro Woche Fertiggerichte kaufte. Bequemlichkeit wurde als der wichtigste Faktor für diesen Trend genannt, noch vor Geschmack oder Preis. Der Zusammenhang zwischen steigender Frauenerwerbstätigkeit und der Einführung von Convenience-Food ist in entwickelten Märkten gut dokumentiert. Typischerweise korreliert jede Steigerung der weiblichen Erwerbsbeteiligung um 10 % mit einem Anstieg des Fertiggerichtekonsums um 15 % bis 20 %. Saudi-Arabien folgt einem ähnlichen Trend, obwohl kulturelle Präferenzen für selbst gekochte Mahlzeiten und generationsübergreifende Tischgemeinschaften die Einführungsraten im Vergleich zu westlichen Märkten weiterhin dämpfen. Darüber hinaus beeinflussen Arbeitgeber diesen Trend, indem sie die Arbeitszeiten verlängern und Mittagspausen verkürzen, was weniger Zeit für die Mahlzeitenzubereitung während der traditionellen Mittagszeit lässt.

Hektischer Lebensstil erfordert schnelle Mahlzeitenlösungen für unterwegs

Urbanisierung und längere Pendelzeiten beeinflussen die Essgewohnheiten in saudi-arabischen Städten. Bis 2025 überstieg die Bevölkerung Riads 8 Millionen, und die durchschnittliche einfache Pendelzeit stieg auf 47 Minuten, eine Zunahme von 12 Minuten seit 2020, da sich Wohngebiete über die Ringstraßen der Stadt hinaus ausbreiten. Dieser Zeitdruck treibt die Nachfrage nach tragbaren, mikrowellengeeigneten Formaten an, die in Getränkehalter von Autos und Büromikrowellen passen. Convenience-Stores, die bis 2025 auf über 15.000 Filialen im ganzen Land angewachsen sind, nutzen diesen Wandel, indem sie gekühlte Fertiggerichtebereiche und Mikrowellenstationen einrichten und sich von snackorientierten Geschäften zu Schnellverpflegungszielen wandeln. Quick-Commerce-Plattformen wie Jahez und HungerStation berichteten, dass Fertiggerichte im Jahr 2025 18 % der Lebensmittelbestellungen ausmachten, gegenüber 9 % im Jahr 2023, mit Spitzennachfrage in den Abendstunden, wenn Familien Last-Minute-Abendessenlösungen suchen. Die Investitionen des Verkehrsministeriums in U-Bahn- und Schnellbussysteme, die bis 2030 85 Stationen in Riad verbinden werden, dürften den Konsum unterwegs weiter beschleunigen, da Pendler Restaurantbesuche durch tragbare Mahlzeiten ersetzen, die während der Fahrt verzehrt werden.

Verbesserte Verpackung macht Produkte attraktiver und praktischer

Verpackungsinnovationen überbrücken die sensorische Lücke zwischen Fertiggerichten und Angeboten in Restaurantqualität, was ein wesentlicher Wachstumsfaktor im Premiumsegment ist. Almarai führte eine Schutzatmosphärenverpackung für seine gekühlte Fertiggerichtelinie ein und verlängerte so die Haltbarkeit ohne den Einsatz von Konservierungsstoffen. Dieser Fortschritt hat die Distribution in kleinere Städte ermöglicht, die zuvor aufgrund von Einschränkungen der Kühlkette nicht erreichbar waren. Ebenso implementierte Sunbulah Group Dampfventilschalen für seine tiefgekühlten Reis-und-Protein-Schüsseln, die das Kochen in der Mikrowelle ermöglichen, ohne die Folie einstechen zu müssen. Diese Innovation reduziert die Zubereitungsschritte und verbessert die Texturerhaltung und geht damit auf häufige Verbraucherbedenken hinsichtlich matschiger oder ungleichmäßig erhitzter Mikrowellenmahlzeiten ein. Nachhaltigkeit wird bei der Verpackung zu einem wichtigen Gesichtspunkt. Nestlé hat sich verpflichtet, für seine Maggi-Fertiggerichtelinie im Nahen Osten vollständig recycelbare oder wiederverwendbare Verpackungen zu verwenden, was mit den Zielen der Kreislaufwirtschaft Saudi-Arabiens im Rahmen der Vision 2030 übereinstimmt. Darüber hinaus enthalten Premium-Fertiggerichte nun QR-Codes (Quick Response), die zu Rezeptvideos und Informationen zur Herkunft der Zutaten führen. Dieser Ansatz, inspiriert von europäischen Märkten, zielt darauf ab, das Vertrauen gesundheitsbewusster Verbraucher zu gewinnen, die verarbeiteten Lebensmitteln oft skeptisch gegenüberstehen. Der Einsatz von recycelbaren Materialien soll wesentlich dazu beitragen, 100 %-Nachhaltigkeitsziele bei der Verpackung zu erreichen.

Zunahme von Kernfamilien begünstigt portionskontrollierte Fertiglösungen

Die Haushaltszusammensetzung in Saudi-Arabien wandelt sich von erweiterten, generationsübergreifenden Einheiten zu Kernfamilien. Dieser Wandel wurde durch staatliche Wohnungsbausubventionen und Hypothekenprogramme vorangetrieben, die es vielen Saudis in den letzten Jahren ermöglicht haben, Eigenheime zu erwerben. Kernhaushalte, die kleiner sind als Großfamilien, erzeugen weniger Lebensmittelverschwendung, wenn sie portionskontrollierte Fertiggerichte anstelle von Massenkochen verwenden. Dies ist besonders relevant in einem Land, in dem Lebensmittelverschwendung im vergangenen Jahr 33 % des gesamten Lebensmittelangebots ausmachte. Einzel- und Zweipersonenportionen machten den Großteil der zuletzt eingeführten Lagereinheiten (SKUs) für gekühlte Fertiggerichte aus, was den Fokus der Hersteller auf Bequemlichkeit für kleinere Haushalte gegenüber Kosteneinsparungen pro Einheit widerspiegelt. Dieser demografische Wandel hat auch das soziale Stigma, das früher mit Fertiggerichten verbunden war, verringert. Während Großfamilien vorgefertigte Mahlzeiten oft als Mangel an Gastfreundschaft betrachteten, sehen Kernfamilien sie als praktische, zeitsparende Lösungen. Der Trend ist besonders bei jungen Ehepaaren in neu erschlossenen Gebieten wie dem King-Salman-Park-Viertel in Riad bemerkbar, wo ein erheblicher Anteil der Bewohner unter vierzig Jahre alt ist und Doppelverdiener-Haushalte häufig sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken wegen hohem Konservierungsstoff- und Natriumgehalt | -0.7% | National, mit erhöhter Sensibilität in wohlhabenden städtischen Segmenten | Mittelfristig (2–4 Jahre) |

| Steigende Adipositasrisiken im Zusammenhang mit häufigem Fertiggerichtekonsum | -0.5% | National, mit staatlichen Interventionen konzentriert in Regionen mit hoher Prävalenz | Langfristig (≥ 4 Jahre) |

| Strenge Anforderungen an Nährwertkennzeichnung und Rezepturüberarbeitung | -0.4% | National, betrifft alle Hersteller, die verpackte Lebensmittel verkaufen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen verursachen Inkonsistenzen bei der Produktverfügbarkeit | -0.3% | National, mit akuten Auswirkungen in kleineren Städten und abgelegenen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken wegen hohem Konservierungsstoff- und Natriumgehalt

Die Bedenken der Verbraucher hinsichtlich Konservierungsstoffen und Natrium nehmen zu, da das Gesundheitsbewusstsein wächst und staatliche Initiativen auf die Risiken ernährungsbedingter Krankheiten hinweisen. Die saudi-arabische Behörde für Lebensmittel und Arzneimittel (SFDA) hat für alle verpackten Lebensmittel Nährwertkennzeichnungen auf der Vorderseite der Verpackung vorgeschrieben, die ab Januar 2025 gelten [2]Quelle: Saudi-arabische Behörde für Lebensmittel und Arzneimittel, „E-Dienste,” sfda.gov.sa. Diese Verordnung schreibt farbkodierte Indikatoren für Natrium, Zucker und gesättigte Fettsäuren vor, was es für Hersteller schwieriger macht, hohe Gehalte in Fertiggerichtrezepturen zu verbergen. Eine Analyse der im Jahr 2025 in saudi-arabischen Supermärkten erhältlichen Fertiggerichte-Lagereinheiten (SKUs) ergab, dass ein erheblicher Anteil die von der Weltgesundheitsorganisation (WHO) empfohlene tägliche Natriumzufuhr pro Portion überschritt, wobei einige tiefgekühlte Hauptgerichte extrem hohe Werte enthielten. Diese erhöhte Transparenz hat Reformulierungsbemühungen vorangetrieben; beispielsweise reduzierte Americana Group den Natriumgehalt in seinem tiefgekühlten Fertiggerichteportfolio im Jahr 2025 um 15 %, indem Kaliumchlorid verwendet und Kräutermischungen verbessert wurden. Geschmackstestpanels berichteten jedoch von einem Rückgang der Geschmackspräferenzwerte. Die Herausforderung ist besonders bedeutend für traditionelle saudi-arabische Rezepte wie Kabsa und Mandi, bei denen Salz- und Gewürzgehalte wesentliche Merkmale sind. Bio- und Frei-von-Varianten, die bis 2031 voraussichtlich jährlich wachsen werden, ziehen Verbraucher an, die bereit sind, Aufpreise von 30 % bis 40 % für Clean-Label-Zusicherungen zu zahlen. Diese Produkte sind jedoch hauptsächlich in Premium-Supermärkten in wohlhabenden Vierteln erhältlich, was ihre breitere Marktauswirkung begrenzt.

Steigende Adipositasrisiken im Zusammenhang mit häufigem Fertiggerichtekonsum

In den letzten Jahren hat die Adipositasprävalenz bei saudi-arabischen Erwachsenen besorgniserregende Ausmaße erreicht und die höchste Rate innerhalb des Golfkooperationsrats markiert. Dies ist zu einem wesentlichen Beitragsfaktor für Diabetes und Herz-Kreislauf-Erkrankungen geworden, die zusammen einen großen Anteil der Todesfälle im Königreich ausmachen [3]Quelle: „Adipositasprävalenz in Saudi-Arabien erreicht 35,5 %,” WHO EMRO, emro.who.int. Gesundheitsbehörden haben den Konsum von verarbeiteten Lebensmitteln und Convenience-Food zunehmend mit dieser Epidemie in Verbindung gebracht, was Reputationsherausforderungen für die Kategorie der Fertiggerichte schafft. Das Gesundheitsministerium initiierte eine nationale Kampagne zur Förderung selbst gekochter Mahlzeiten und zur Begrenzung des Konsums verarbeiteter Lebensmittel auf zweimal pro Woche. Diese Botschaft wurde durch Schullehrpläne und Social-Media-Influencer verstärkt. Die Auswirkungen dieser Maßnahmen sind besonders im pädiatrischen Segment deutlich. Mehrere Schulbezirke in Riad und Dschidda verboten Fertiggerichte in Kantinen und verwiesen auf Bedenken hinsichtlich der Adipositasraten bei Kindern, die bei Kindern im Alter von 10 bis 14 Jahren 20 % überstiegen. Als Reaktion darauf haben Hersteller kalorienreduzierte und makroausgewogene Produkte eingeführt. Beispielsweise begrenzt Nestlés Maggi-Linie „Balanced Plate” jedes Hauptgericht auf eine bestimmte Kalorienzahl und enthält eine definierte Menge Protein. Diese Angebote stoßen jedoch auf Verbraucherskepsis, da Fertiggerichte oft eher mit Genuss als mit Ernährung assoziiert werden. Mit Blick auf die Zukunft stellt anhaltende staatliche Intervention ein potenzielles Risiko für die Kategorie dar. Maßnahmen wie Steuern auf natriumreiche oder kalorienreiche verarbeitete Lebensmittel könnten das Marktwachstum einschränken oder die Nachfrage in Richtung unregulierter informeller Kanäle lenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gekühlte Varianten fordern die Dominanz von Tiefkühlprodukten heraus

Tiefkühl-Fertiggerichte machten 2025 42,03 % des Marktwerts aus, unterstützt durch Saudi-Arabiens etablierte Tiefkühlkost-Distributionsnetzwerke und die Vertrautheit der Verbraucher mit Marken wie Al Kabeer und Sunbulah, die für ihre tiefgekühlten Vorspeisen und Backwaren bekannt sind. Im Gegensatz dazu werden gekühlte Fertiggerichte bis 2031 voraussichtlich mit einer jährlichen Rate von 4,34 % wachsen, was das schnellste Wachstum unter den Produkttypen darstellt. Dieses Wachstum wird durch die Reifung der Kühlketteninfrastruktur und die Verbraucherpräferenz für gekühlte Produkte angetrieben, die im Vergleich zu Tiefkühlalternativen als frischer und weniger verarbeitet wahrgenommen werden. Almarais Investition von 300 Millionen Saudi-Riyal (ca. 80 Millionen USD) in die Erweiterung der Kühlkapazität in seiner Al-Kharj-Anlage im Jahr 2025 spiegelt das Vertrauen in diesen Trend wider und zielt auf Premium-Verbraucher ab, die bereit sind, 25 % bis 30 % mehr für Kühlmahlzeiten zu zahlen, die kürzere Haltbarkeiten bieten, aber texturelle Beeinträchtigungen durch das Einfrieren vermeiden.

Haltbare Fertiggerichte, einschließlich Retortenbeutel- und Dosenformaten, halten den kleinsten Marktanteil aufgrund von Geschmacks- und Texturbeschränkungen, die saudi-arabische Verbraucher für primäre Mahlzeitengelegenheiten als ungeeignet empfinden. Diese Produkte behalten jedoch eine Nischenanziehungskraft für Aktivitäten wie Camping und Notfallvorsorge. Das Kühlkettenzertifizierungsprogramm der saudi-arabischen Behörde für Lebensmittel und Arzneimittel, das 2024 eingeführt wurde, reduziert die Verderbraten bei der Kühldistribution, indem Temperaturüberwachungsgeräte auf Kühlfahrzeugen vorgeschrieben werden. Diese Initiative senkt die Risiken für Einzelhändler und unterstützt die Erweiterung des Sortiments gekühlter Mahlzeiten.

Nach Kategorie: Bio- und Frei-von-Varianten gewinnen im Premiumbereich an Bedeutung

Konventionelle Fertiggerichte machten 2025 85,92 % des Umsatzes aus, was die Preissensibilität mittlerer Einkommensgruppen und die begrenzte Verfügbarkeit von Bio- und Frei-von-Alternativen außerhalb der großen städtischen Zentren unterstreicht. Bio- und Frei-von-Varianten wachsen jedoch bis 2031 mit einer jährlichen Rate von 5,48 %, dem höchsten Wert unter allen Segmentierungstypen. Dieses Wachstum wird von wohlhabenden Verbrauchern in Gebieten wie dem Diplomatenviertel in Riad und dem Al-Hamra-Bezirk in Dschidda angetrieben, die Clean-Label-Versprechen über Kostenüberlegungen stellen. Diese Produkte, die künstliche Konservierungsstoffe, Geschmacksverstärker und gentechnisch veränderte Zutaten ausschließen, sind 30 % bis 40 % teurer als konventionelle Optionen, sprechen aber eine Bevölkerungsgruppe an, die Lebensmittel als Gesundheitsinvestition und nicht als Ware betrachtet.

Nestlés Maggi-Linie „Garden Gourmet”, die 2025 in Saudi-Arabien eingeführt wurde, enthält pflanzliche Proteine und Bio-Gemüse von europäischen Lieferanten und richtet sich an flexitarische Verbraucher, die aus ökologischen oder gesundheitlichen Gründen ihren Fleischkonsum reduzieren. Lokale Akteure betreten dieses Segment vorsichtig. Beispielsweise führte Tanmiah Food Company Ende 2025 eine halal-zertifizierte Bio-Hühner-Fertiggerichtelinie ein. Das Unternehmen nutzt seine vertikal integrierten Geflügeloperationen, um Kosten zu managen und eine konsistente Versorgung sicherzustellen.

Nach Mahlzeitentyp: Vegetarische Optionen expandieren über Expatriate-Nischen hinaus

Nicht-vegetarische Fertiggerichte machten 2025 62,11 % des Umsatzes aus, was Saudi-Arabiens Präferenz für fleischbasierte Küche und die kulturelle Bedeutung von Gerichten wie Kabsa, Mandi und Schawarma widerspiegelt, in denen Lamm, Huhn oder Rind eine prominente Rolle spielen. Im Gegensatz dazu werden vegetarische Fertiggerichte bis 2031 voraussichtlich mit einer jährlichen Rate von 4,21 % wachsen. Dieses Wachstum wird von Expatriate-Gemeinschaften aus Südasien und der Levante sowie einem wachsenden flexitarischen Trend unter jüngeren Saudis angetrieben, die aus gesundheitlichen und ökologischen Gründen ihren Fleischkonsum reduzieren möchten.

Zen Frozen Foods, ein in Dubai ansässiges Unternehmen, trat 2024 mit einer vegetarischen Fertiggerichtelinie mit indischen und thailändischen Rezepten in den saudi-arabischen Markt ein und richtet sich an die 13 Millionen Expatriates des Königreichs, die vertraute Geschmacksrichtungen suchen, die von lokalen Produzenten nicht weit verbreitet angeboten werden. Almarai testete 2025 vegetarische Angebote, stellte diese jedoch nach sechs Monaten aufgrund geringer Nachfrage ein, was den Nischenstatus vegetarischer Mahlzeiten bei saudi-arabischen Staatsangehörigen unterstreicht, die sie oft eher als Beilagen denn als vollständige Mahlzeiten betrachten. Das Wachstum des vegetarischen Segments hängt mehr von veränderten Verbraucherwahrnehmungen als von Angebotsengpässen ab. Während saudi-arabische Supermärkte reichlich frisches Gemüse, Hülsenfrüchte und Milchprodukte anbieten, haben Fertiggerichtehersteller bisher nur langsam praktische vegetarische Optionen entwickelt, die beschäftigte Verbraucher ansprechen.

Nach Vertriebskanal: Online-Einzelhandel stört die Hegemonie der Supermärkte

Supermärkte und Hypermärkte machten 2025 48,32 % des Fertiggerichteumsatzes aus und behielten eine dominante Position aufgrund umfangreicher gekühlter Regalflächen, Aktionspreisstrategien und langjährig etablierter Einkaufsgewohnheiten der Verbraucher. Der Online-Einzelhandel verzeichnet jedoch das schnellste Wachstum unter den Vertriebskanälen und expandiert bis 2031 mit einer jährlichen Rate von 5,02 %. Dieses Wachstum wird von Quick-Commerce-Plattformen angetrieben, die Lieferzeiten verkürzen und Herausforderungen wie Parken, Schlangestehen und Kassieren beseitigen, die zeitknappe Verbraucher oft abschrecken. Beispielsweise berichtete Jahez, eine saudi-arabische Quick-Commerce-Anwendung, dass Fertiggerichte innerhalb von 30 Minuten nach der Bestellung geliefert wurden. Darüber hinaus kooperierte Noon, ein in Dubai ansässiges E-Commerce-Unternehmen, 2025 mit Almarai und Americana, um exklusive Fertiggerichte-Bundles anzubieten, die ausschließlich auf seiner Plattform erhältlich sind. Dieser Ansatz nutzt digitale Kanäle, um neue Produkte ohne die Regalplatzbeschränkungen des stationären Einzelhandels zu testen. Der Wandel hin zum Online-Einzelhandel ist besonders in Riad und Dschidda ausgeprägt, wo Verkehrsstaus und weitläufige städtische Strukturen Online-Bestellungen bequemer machen als den Besuch von Supermärkten.

Convenience-Stores, die 2025 einen kleineren Marktanteil hielten, wandeln sich zu Mahlzeitenlösungs-Hubs, indem sie gekühlte Bereiche und Mikrowellenstationen einrichten, um den Verzehr vor Ort zu ermöglichen. Circle K, eine kanadische Convenience-Store-Kette, kündigte 2025 Pläne an, bis 2028 auf 300 Standorte in Saudi-Arabien zu expandieren. Jedes Geschäft wird einen eigenen Fertiggerichtebereich und einen Sitzbereich umfassen und damit ein Format schaffen, das Elemente des Einzelhandels und des Schnellrestaurants vereint.

Geografische Analyse

Der saudi-arabische Markt für Fertiggerichte weist klare regionale Unterschiede auf, die durch Urbanisierung, Einkommensniveaus und den Zustand der Kühlketteninfrastruktur geprägt sind. Im Jahr 2025 machten Riad und Dschidda zusammen etwa 58 % des nationalen Umsatzes aus, angetrieben durch höhere Pro-Kopf-Einkommen, eine stärkere Erwerbsbeteiligung von Frauen und gut entwickelte Einzelhandelsnetzwerke, die sowohl die Kühl- als auch die Tiefkühldistribution unterstützen. Die Ostprovinz, zu der Dammam und Khobar gehören, trug etwa 18 % des Umsatzes bei und profitiert von einer einkommensstarken Expatriate-Belegschaft, die mit der Petrochemiebranche verbunden ist, sowie von der Nähe zu Bahrain, einem regionalen Logistikzentrum für importierte Fertiggerichte. Kleinere Städte wie Abha, Tabuk und Hail hingegen sind aufgrund begrenzter Kühlketteninfrastruktur und geringerer Bevölkerungsdichten nach wie vor unterversorgt, was dedizierte Distributionsrouten für gekühlte Produkte wirtschaftlich nicht rentabel macht.

Die saudi-arabische Regierung arbeitet daran, diese regionalen Disparitäten durch das Nationale Programm für Industrieentwicklung und Logistik (NIDLP) zu beheben, das 2025 12 Milliarden Saudi-Riyal (SAR) für die Verbesserung von Kühllagern und Kühlfahrzeugflotten bereitgestellt hat. Diese Initiative zielt darauf ab, geografische Lücken im Markt bis 2030 zu schließen. Urbanisierungstrends konzentrieren die Nachfrage in Megastädten und schaffen gleichzeitig Chancen in kleineren, aber wachsenden Bevölkerungszentren. Riads Bevölkerung überstieg 2025 8 Millionen, und die laufende Expansion der Stadt im Rahmen des Riad-Metro-Projekts, das bis 2030 85 Stationen verbinden wird, dürfte Wohn- und Gewerbezonen weiter verdichten. Diese Entwicklung wird voraussichtlich den Besucherverkehr in Supermärkten und Convenience-Stores erhöhen, die wichtige Kanäle für den Fertiggerichteverkauf sind.

Da die Urbanisierung weiter zunimmt, konzentriert sich die Nachfrage nach Fertiggerichten zunehmend in Großstädten, wobei Riad und Dschidda einen erheblichen Prozentsatz des Gesamtumsatzes ausmachen. Die staatlichen Investitionen in die Kühlketteninfrastruktur im Rahmen des Nationalen Programms für Industrieentwicklung und Logistik (NIDLP) sollen jedoch neue Chancen in unterversorgten Regionen schaffen und diese Lücke bis 2030 potenziell verringern. Diese Initiative könnte kleineren Städten wie Abha, Tabuk und Hail einen besseren Zugang zu gekühlten und tiefgekühlten Fertiggerichteprodukten ermöglichen und so ein ausgewogeneres Wachstum im ganzen Land fördern.

Regulatorisches Umfeld

Fertiggerichte, die in Saudi-Arabien verkauft werden, unterliegen hauptsächlich der Regulierung durch die Saudi Food and Drug Authority (SFDA) im Rahmen des Lebensmittelgesetzes des Königreichs und dessen Durchführungsvorschriften zu Lebensmittelsicherheit, Hygiene und Kennzeichnung. Für importierte Fertiggerichte betonen die SFDA-Anforderungen zur Lebensmittelimportkontrolle die Registrierungs- und Freigabeprozesse, einschließlich der Registrierung ausländischer Betriebe und Produktkonformitätsprüfungen, was sich auf die Zeitpläne für den Markteintritt und den Dokumentationsaufwand für grenzüberschreitende Marken auswirkt.

Gesundheits- und transparenzgetriebene Anforderungen verschärfen zudem die Compliance sowohl für Einzelhandelsverpackungen als auch für verzehrfertige Angebote, die an das Gastgewerbe geliefert werden. Ab Januar 2025 schreibt die SFDA eine Nährwertkennzeichnung auf der Vorderseite der Verpackung für verpackte Lebensmittel vor, was die Rezeptur- und Kennzeichnungsdisziplin für gefrorene und gekühlte Fertiggerichte erhöht, insbesondere bei der Angabe von Natrium, Zucker und gesättigten Fettsäuren. Parallel dazu erhöhen die ab 1. Juli 2025 geltenden Vorschriften zur Nährwertangabe auf Speisekarten (einschließlich Natriumindikatoren) die Anforderungen für Anbieter von Fertiggerichten, die über das Gastgewerbe oder hybride Einzelhandels-Gastgewerbe-Formate verkaufen, und verstärken die Aktivitäten zur Rezepturüberarbeitung sowie eine strengere Substanziierung von Angaben.

Wertschöpfungskettenanalyse

Die saudi-arabische Wertschöpfungskette für Fertiggerichte beginnt mit der Beschaffung von Rohstoffen (Fleisch, Geflügel, Getreide, Milchprodukte, Gemüse, Öle, Gewürze) und Verpackungsmaterialien, gefolgt von Verarbeitung, Portionierung, Kochen und schneller Kühlung oder Gefrierung. Große lokale und regionale Hersteller (darunter Almarai, Sunbulah, Americana und geflügelbezogene Akteure) profitieren von integrierten Beschaffungs- und Qualitätssystemen, während kleinere Marken stärker auf Auftragsfertigung und importierte Zutaten setzen. Vorgelagerte Initiativen zur Lebensmittelsicherheit prägen ebenfalls die Verfügbarkeit von Rohstoffen: Im April 2025 gründete SALIC die National Grain Supply Company (SABIL) zur Verwaltung strategischer Reserven über 14 Silo-Standorte, was die Logistik von Grundgetreide unterstützt, das in mehrere Kategorien verarbeiteter Lebensmittel einfließt.

Die Ausführung im mittleren Bereich der Wertschöpfungskette hängt von der Leistung und Compliance der Kühlkette ab. Kühlkettenlogistik ist im Rahmen von Vision 2030 eine erklärte Priorität, und der Markt ist auf temperaturkontrollierte Lagerhaltung und Kühltransport angewiesen, um gekühlte Produktlinien über die großen Metropolen hinaus lebensfähig zu halten. Die Anforderungen der SFDA an Kühlkette und Hygiene verstärken die Prozesskontrolle, die Inspektionsbereitschaft und die Dokumentation über Transport und Lagerung. Der nachgelagerte Vertrieb erfolgt über Supermärkte/Hypermärkte, Convenience-Stores mit Kühlfächern und Mikrowellen sowie Online-Quick-Commerce-Plattformen, die eine dichte urbane Auftragsabwicklung und kurze Zeitfenster von der Bestellung bis zur Lieferung erfordern. Diese Anforderungen auf der letzten Meile drängen die Hersteller zu einer kürzeren Haltbarkeitsplanung, einer engeren Bedarfsprognose und einer engeren Abstimmung mit Einzelhändlern und 3PL-Dienstleistern.

Wettbewerbslandschaft

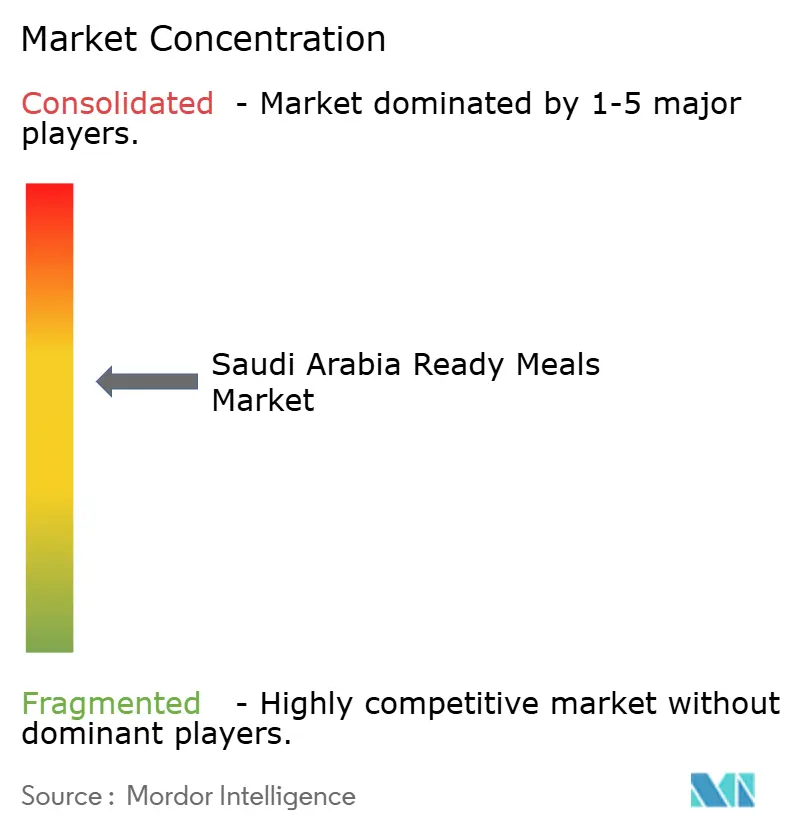

Der saudi-arabische Markt für Fertiggerichte weist eine moderate Konsolidierung auf, wobei einige wenige große Akteure erhebliche Marktanteile halten und gleichzeitig dem Wettbewerb durch Nischenanbieter und regionale Spezialisten ausgesetzt sind. Etablierte lokale Unternehmen wie Almarai und Sunbulah profitieren von vertikal integrierten Lieferketten und einer starken Markenbekanntheit, die über Jahrzehnte in verwandten Kategorien aufgebaut wurde. Multinationale Konzerne wie Nestlé und General Mills nutzen globale Forschungs- und Entwicklungsressourcen sowie erhebliche Marketingbudgets, um Premium- und gesundheitsorientierte Produktvarianten einzuführen. Beispielsweise unterstreicht Almarais Investition von 300 Millionen SAR in die Erweiterung gekühlter Fertiggerichte, die für 2025 geplant ist, den kapitalintensiven Charakter des Wettbewerbs im Premiumsegment, wo Kühlkettenzuverlässigkeit und effiziente Distribution entscheidend für den Erfolg sind. Kleinere Akteure, darunter Zen Frozen Foods und Tanmiah Food Company, konzentrieren sich auf Nischenmärkte wie vegetarische, Bio- und halal-zertifizierte Angebote, die von traditionellen Portfolios, die auf konventionelle saudi-arabische Präferenzen zugeschnitten sind, nach wie vor unterversorgt werden. Darüber hinaus wird die Einführung von Technologie zu einem wichtigen Wettbewerbsvorteil. Beispielsweise implementierte Americana Group 2025 eine KI-gestützte Nachfrageprognose, um Lagerbestandsverschwendung zu minimieren und die Sortierung von Lagereinheiten (SKUs) nach Standort zu optimieren – eine Fähigkeit, die kleineren Wettbewerbern oft fehlt.

Wachstumschancen im saudi-arabischen Markt für Fertiggerichte konzentrieren sich auf drei Schlüsselbereiche: Bio- und Clean-Label-Produkte, Online-exklusive Formate sowie vegetarische oder pflanzliche Mahlzeiten. Das Bio-Segment soll bis 2031 mit einer jährlichen Rate von 5,48 % wachsen und damit das Gesamtmarktwachstum um 47 % übertreffen. Die Distribution von Bio-Produkten ist jedoch nach wie vor weitgehend auf Premium-Supermärkte beschränkt, was eine Chance für Direktvertriebsmodelle bietet, die Einzelhandelsaufschläge und Kühlkettenherausforderungen umgehen können. Online-exklusive Fertiggerichte bieten Herstellern die Flexibilität, kleinere Chargen zu produzieren und innovative Konzepte wie Fusionsküchen und verschiedene Portionsgrößen zu testen, ohne Regalplatzverpflichtungen gegenüber stationären Einzelhändlern eingehen zu müssen. Vegetarische Angebote, obwohl noch ein Nischensegment, werden von etablierten Akteuren, die sich auf fleischzentrierte saudi-arabische Präferenzen konzentrieren, unterrepräsentiert. Diese Lücke bietet Unternehmen wie Zen Frozen Foods die Möglichkeit, eine treue Kundenbasis unter Expatriates und flexitarischen Verbrauchern aufzubauen.

Das Front-of-Pack-Kennzeichnungsmandat der saudi-arabischen Behörde für Lebensmittel und Arzneimittel, das ab Januar 2025 gilt, dürfte Hersteller begünstigen, die in der Lage sind, Produkte zu reformulieren und transparente Lieferketten aufrechtzuerhalten. Unternehmen, die auf natriumreiche oder konservierungsstofflastige Rezepte angewiesen sind, könnten unter den neuen Vorschriften vor Herausforderungen stehen. Dieser Wandel unterstreicht die Bedeutung von Innovation und Anpassungsfähigkeit für die Aufrechterhaltung der Wettbewerbsfähigkeit in der sich entwickelnden Marktlandschaft.

Marktführer im saudi-arabischen Fertiggerichtemarkt

Sunbulah Group

Americana Group

Almarai Company

JBS Foods SA

Almunajem Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die regulatorisch bedingte Nährwerttransparenz schafft Raum für neu formulierte und klar positionierte Fertiggerichte, insbesondere natriumärmere und „cleaner-label“ Optionen, die dennoch den lokalen Geschmacksprofilen entsprechen. Mit der ab Januar 2025 geltenden SFDA-Kennzeichnung auf der Vorderseite der Verpackung und zusätzlichen Vorschriften zur Nährwertangabe ab 1. Juli 2025 für Lebensmittelbetriebe haben Hersteller, die Angaben belegen, die Haltbarkeitsstabilität steuern und Nährwertdaten über alle SKUs hinweg standardisieren können, einen klareren Weg zu Premium-Regalplätzen und digitaler Sortimentskuratierung. Dies steht im Einklang mit den bereits im Markt sichtbaren Verschiebungen in der SKU-Architektur, einschließlich portionskontrollierter gekühlter Gerichte im Zusammenhang mit Kernfamilien und Zielen zur Abfallreduzierung.

Initiativen zur industriellen Infrastruktur und zur Lokalisierung von Zutaten erweitern den Chancenraum ebenfalls über fertige Gerichte hinaus auf angrenzende Vorprodukte, die die Kosten- und Widerstandsfähigkeit von proteinreichen Fertiggerichten verbessern. Staatlich unterstützte Ökosysteme der Lebensmittelherstellung wie der Jeddah Food Cluster (gestartet 2024) bieten integrierte Logistik- und Labordienstleistungen, die die Reibung bei Skalierung und Konformitätstests verringern, was besonders für gekühlte Produktlinien relevant ist, die eine strengere mikrobiologische Kontrolle erfordern. Auf der Zutatenseite deuten Ankündigungen vom März 2026 zu groß angelegten Kapazitäten für alternative Proteine – darunter der Vertragsabschluss von Unibio für eine Gasfermentations-Einzellerprotein-Anlage in Saudi-Arabien sowie ein Bioprotein-Projekt in Höhe von 1,4 Milliarden SAR in Jubail Industrial City im Zusammenhang mit Aquakultur-Lieferketten – auf eine wachsende heimische Basis für hochproteinhaltige Formulierungen hin, die im Laufe der Zeit in Fertiggerichte und Meal-Kits einfließen können.

Aktuelle Branchenentwicklungen

- April 2026: Americana Foods eröffnete ein neues Firmenbüro in Dschidda und verknüpfte den Schritt mit dem Ausbau seiner Präsenz im Tiefkühlkost-Ökosystem, einschließlich der Kartoffelverarbeitung. Die zusätzliche Betriebskapazität vor Ort unterstützt eine schnellere Abstimmung mit lokalen Kunden und Partnern und stärkt die Umsetzung für nachgelagerte Kategorien, die sich mit Fertiggerichten überschneiden, wie tiefgekühlte, aufwärmfertige Gerichtkomponenten.

- November 2025: Die Sunbulah Group unterzeichnete eine strategische Partnerschaft mit Barn's Coffee zur Verteilung von Produkten über den Gastgewerbekanal in Saudi-Arabien. Die Vereinbarung erweitert die Vertriebsreichweite über Einzelhandelsgefriertruhen hinaus auf Verzehrorte außerhalb des Hauses, die zunehmend erhitzungs- oder servierfertige Produkte führen.

- November 2024: JBS eröffnete eine Chicken-Nugget-Anlage im Wert von 50 Millionen USD in Dschidda und vervierfachte damit seine Produktionskapazität in Saudi-Arabien unter der Marke Seara. Die Kapazitätserweiterung erhöhte die lokale Verfügbarkeit von wertschöpfenden, verzehrfertigen Proteinprodukten, die um Gefrierplatz und Mahlzeitanlässe neben tiefgekühlten Fertiggerichten konkurrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt Fertiggerichte, die in Saudi-Arabien verkauft werden und für den schnellen Verzehr zu Hause zubereitet und verpackt sind, hauptsächlich in gefrorenen, gekühlten oder lagerstabilen Formaten, erfasst zum Einzelhandelswert.

Ausschlüsse des Anwendungsbereichs: Restaurantmahlzeiten und auf Bestellung zubereitete Gastgewerbegerichte sind ausgeschlossen, ebenso wie als Meal-Kits verkaufte Zutaten.

Übersicht der Segmentierung

- Nach Produkttyp

- Tiefkühl-Fertiggerichte

- Gekühlte Fertiggerichte

- Haltbare Fertiggerichte

- Nach Kategorie

- Konventionell

- Bio/Frei-von

- Nach Mahlzeitentyp

- Vegetarisch

- Nicht-Vegetarisch

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung half uns, den Nachfragekontext festzulegen und den Produktumfang an das anzupassen, was Verbraucher typischerweise als Fertiggerichte im saudischen Einzelhandel kaufen. Wir haben öffentliche Quellen wie die General Authority for Statistics (Saudi Arabia) für Bevölkerungs- und Haushaltsindikatoren, SAMA für Signale zu Konsumausgaben und Veröffentlichungen der Saudi Food and Drug Authority zu Lebensmittelkennzeichnung und Compliance-Hinweisen, die verpackte Gerichte beeinflussen, herangezogen.

Wir haben auch Quellen wie UN Comtrade für Prüfungen der Handelsrichtung bei verpackten Lebensmittelkategorien, FAO-Daten für breitere Trends der Lebensmittelversorgung und von Fachkollegen begutachtete Studien zu Ernährung und Kühlkette verwendet, um zu verstehen, wie sich die Akzeptanz von gekühlten und gefrorenen Produkten im Laufe der Zeit verändern kann. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden verwendet, um Vertriebserweiterungen und Preisbewegungen abzubilden, und eine kostenpflichtige Datenbank wurde selektiv für Unternehmensfinanzdaten, Nachrichtenrecherchen und Patentabfragen im Zusammenhang mit Verpackung und Konservierung genutzt. Diese Quellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden verwendet, um Inputs zu sammeln, zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde verwendet, um zu bestätigen, was im Regal tatsächlich als Fertiggericht gezählt wird, und um Preisgestaltung, Aktionstiefe und Kanalmix im modernen Einzelhandel und online einem Belastungstest zu unterziehen. Wir sprachen mit einer Mischung aus Herstellern, Importeuren, Distributoren und Einzelhandels-Kategorieteams und validierten das Ergebnis anschließend mit Betriebs- und Vertriebsleitern, die Mengen und Schwundmuster bei gekühlten und tiefgekühlten Produktlinien beobachten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 15% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 32% | |

| Kleinere Akteure: 20% | Manager: 53% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung beginnt mit einem Top-down-Aufbau, bei dem Ausgaben für verpackte Lebensmittel und die Aufteilung der Einzelhandelskanäle in einen Nachfragepool für Fertiggerichte in Saudi-Arabien rekonstruiert und dann nach dem Anteil der gefrorenen, gekühlten und lagerstabilen Formate gefiltert werden, die als Fertiggerichte gelten. Um dies zu untermauern, bestätigen wir die Gesamtsummen anschließend mithilfe selektiver Bottom-up-Näherungen, wie z. B. stichprobenartig erhobene SKU-Preispunkte multipliziert mit beobachteter Verkaufsfrequenz aus Einzelhändler- und Distributorenprüfungen, gefolgt von Plausibilitätsprüfungen gegenüber Lieferantenmix und Importexposition.

Wichtige Eingaben in das Modell umfassen Verschiebungen im Formatmix (gefroren versus gekühlt), den Online-Einzelhandelsanteil bei verpackten Gerichten, die durch die Aktionsintensität bedingte Bewegung des durchschnittlichen Verkaufspreises, den Ausbau der Kühlkette, der die Durchdringung gekühlter Produkte unterstützt, und Veränderungen in der Haushaltsstruktur und der Erwerbsbevölkerung, die die Nachfrage nach Convenience beeinflussen. Die Prognose verwendet Szenarioanalysen, unterstützt durch einfache Zeitreihenglättung bei Preisen und Kanalanteilen, und wird anschließend basierend auf Expertenmeinungen dazu verfeinert, wie schnell sich gekühlte im Vergleich zu tiefgekühlten Produktlinien ausweiten. Fehlen Bottom-up-Signale für kleinere Marken oder Nischenküchen, wird die Lücke mit ASP-Bändern auf Kategorieebene und konservativen Volumen-Proxys geschlossen, die während der Primärvalidierung überprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten geprüft, damit die endgültige Zahl mit den realen Signalen übereinstimmt. Wir vergleichen das Modell mit unabhängigen Indikatoren wie der Inflation bei verpackten Lebensmitteln, Nachrichten zu Kanalerweiterungen und beobachtbaren Veränderungen im Gefrier- und Kühlraum, und untersuchen anschließend alle starken Sprünge, die nicht mit diesen Signalen übereinstimmen.

Ein zweiter Analyst überprüft die wichtigsten Annahmen, einschließlich Formatdefinitionen und Preislogik, vor der Freigabe. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen, sprunghafte Veränderungen bei Einzelhandelspreisen oder eine deutliche Verschiebung der Vertriebsabdeckung. Vor der Auslieferung führen wir eine erneute Überprüfung durch, um sicherzustellen, dass die neuesten öffentlichen Aktualisierungen und Erkenntnisse aus Interviews berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für den Markt für Fertiggerichte in Saudi-Arabien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Fertiggerichte in Saudi-Arabien können weit voneinander abweichen, und dies liegt in der Regel daran, dass der Umfang nicht abgestimmt ist, die Preisannahmen unterschiedlich sind und der Aktualisierungszeitpunkt nicht derselbe ist. Wir sehen auch Unterschiede, wenn sich einige Studien stark auf breite Verhältnisse verarbeiteter Lebensmittel stützen und diese nicht mit Kanalprüfungen validieren.

Einige externe Schätzungen fassen ein breiteres Universum verzehrfertiger Produkte zusammen, das Snacks und andere zubereitete verpackte Lebensmittel für den schnellen Verzehr zu Hause umfassen kann. Bei Mordor Intelligence beschränkt sich die Zählung auf verpackte Fertiggerichte in gefrorenen, gekühlten und lagerstabilen Formaten, während Restaurantgerichte und Meal-Kits außerhalb des Anwendungsbereichs liegen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 26,77 Mio. USD (2025) | |

| Regionale Unternehmensberatung A | 36,00 Mio. USD (2025) | Wendet eine breitere Definition von verzehrfertigen Produkten und eine schnellere Preisentwicklung an, was den Wert aufblähen kann, wenn Aktionstiefe und Kanalmix nicht mit den Einzelhandelsbedingungen abgeglichen werden. |

| Fachverlag B | 18,53 Mio. USD (2024) | Verfolgt eine engere Untergruppe verzehrfertiger Produkte und erfasst wahrscheinlich zu wenig gefrorene und gekühlte Fertiggerichte, die über den modernen Einzelhandel verkauft werden, mit begrenzter Berücksichtigung des Wachstums im Online-Einzelhandel und der Verschiebungen im Formatmix. |

Die Streuung der veröffentlichten Zahlen erklärt sich hauptsächlich dadurch, was als Fertiggericht eingeschlossen wird, sowie dadurch, wie Preise und Kanäle über die Zeit behandelt werden. Indem wir den Wertaufbau an Formatmix, Kanalanteile und praktische ASP-Bänder koppeln, die erneut validiert werden können, bleibt unsere Schätzung für Planungsgespräche wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der saudi-arabische Markt für Fertiggerichte bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 27,42 Millionen USD im Jahr 2026 auf 32,93 Millionen USD bis 2031 expandiert und dabei eine CAGR von 3,73 % verzeichnet.

Welches Segment gewinnt gegenüber Tiefkühlmahlzeiten an Boden?

Gekühlte Fertiggerichte wachsen jährlich mit 4,34 % und übertreffen damit andere Produkttypen, da Verbesserungen der Kühlkette die Verbraucher hinsichtlich der Frische beruhigen.

Welche Rolle spielt der Online-Einzelhandel beim Fertiggerichteverkauf?

Online-Kanäle, angeführt von Quick-Commerce-Apps wie Jahez, sollen mit einer CAGR von 5,02 % wachsen und die Dominanz der Supermärkte durch 30-Minuten-Lieferungen untergraben.

Warum sind Bio- und Frei-von-Fertiggerichte wichtig?

Obwohl sie 2025 nur 14,08 % des Umsatzes ausmachten, wachsen sie jährlich mit 5,48 % und bedienen wohlhabende Verbraucher, die Clean-Label-Zusicherungen und niedrigere Natriumgehalte suchen.

Wie beeinflussen Gesundheitsbedenken die Produktreformulierung?

Front-of-Pack-Kennzeichnungen legen hohe Natrium- und Konservierungsstoffgehalte offen und veranlassen Hersteller wie Americana, den Natriumgehalt um 15 % zu senken und kalorienreduzierte Linien einzuführen.

Seite zuletzt aktualisiert am: