Marktgröße und Marktanteil des Saudi-Arabien-Rotfleischmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.38 Milliarden US-Dollar |

| Marktgröße (2026) | 1.42 Milliarden US-Dollar |

| Marktgröße (2031) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Saudi-Arabien-Rotfleischmarkts durch Mordor Intelligence

Die Marktgröße des Saudi-Arabien-Rotfleischmarkts soll von 1,38 Milliarden USD im Jahr 2025 auf 1,42 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 1,67 Milliarden USD bei einer CAGR von 3,21 % über den Zeitraum 2026–2031 erreichen. Die stetige Wachstumskurve verbirgt eine strategische Transformation, die durch die Initiativen der Vision 2030 vorangetrieben wird, die Ernährungssicherheit, die Modernisierung der heimischen Viehwirtschaft und den Ausbau der Kühlkette priorisieren. Staatlich geförderte Projekte wie die im Januar 2025 angekündigte Viehwirtschaftsstadt im Wert von 2 Milliarden USD in Verbindung mit dem erweiterten internationalen Beschaffungsnetzwerk von SALIC signalisieren eine entschiedene Verlagerung hin zu widerstandsfähigen Lieferketten. Die Verbrauchernachfrage verlagert sich ebenfalls hin zu hochwertigem, rückverfolgbarem Fleisch und treibt Bioangebote sowie verarbeitete Formate innerhalb des breiteren Saudi-Arabien-Rotfleischmarkts voran. Inzwischen behält der Außer-Haus-Vertrieb seinen Umfang, aber die Umsätze im Innengastronomiebereich beschleunigen sich, da die Expansion im Gastgewerbe einen höheren Konsum in Restaurants, Hotels und Touristenzielen unterstützt.

Wichtigste Erkenntnisse des Berichts

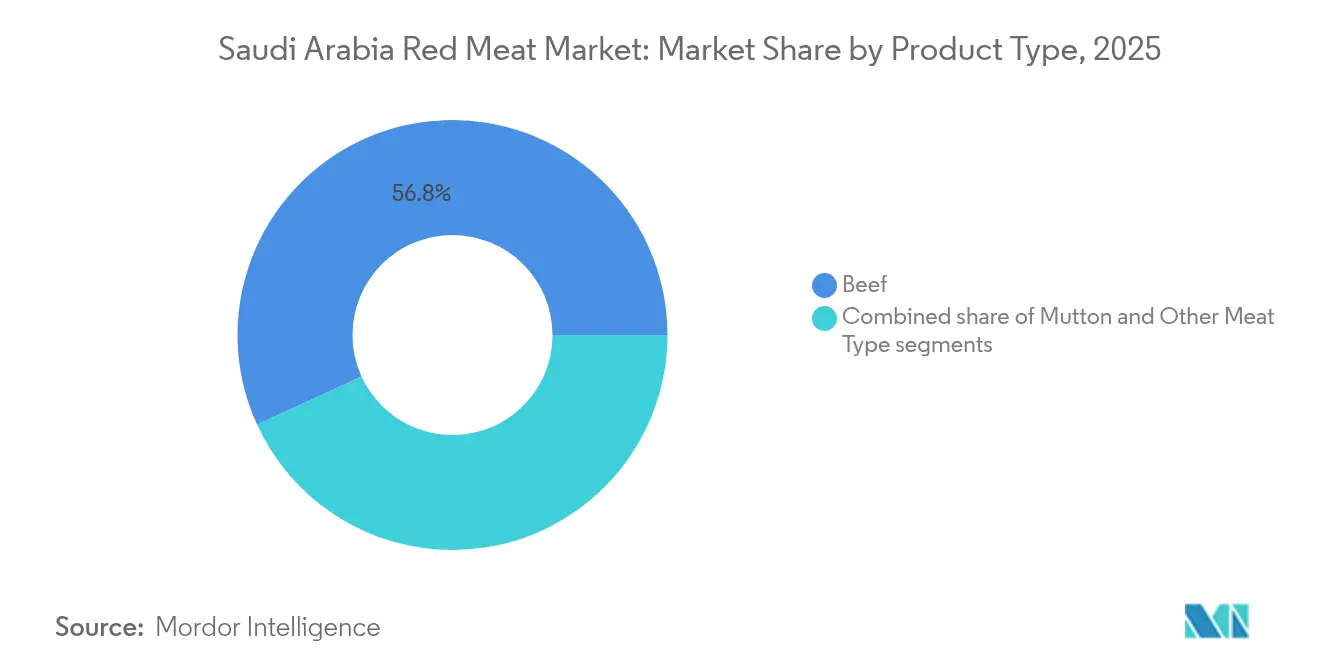

- Nach Produkttyp hielt Rindfleisch im Jahr 2025 einen Marktanteil von 56,84 % am Saudi-Arabien-Rotfleischmarkt, während Hammelfleisch bis 2031 voraussichtlich eine CAGR von 3,74 % verzeichnen wird.

- Nach Kategorie entfiel im Jahr 2025 ein Anteil von 88,62 % der Marktgröße des Saudi-Arabien-Rotfleischmarkts auf traditionelles Fleisch; für Biofleisch wird bis 2031 eine CAGR von 3,55 % prognostiziert.

- Nach Form erzielten Frisch- und Kühlprodukte im Jahr 2025 einen Umsatzanteil von 47,02 %; verarbeitetes Fleisch entwickelt sich mit einer CAGR von 3,63 % bis 2031.

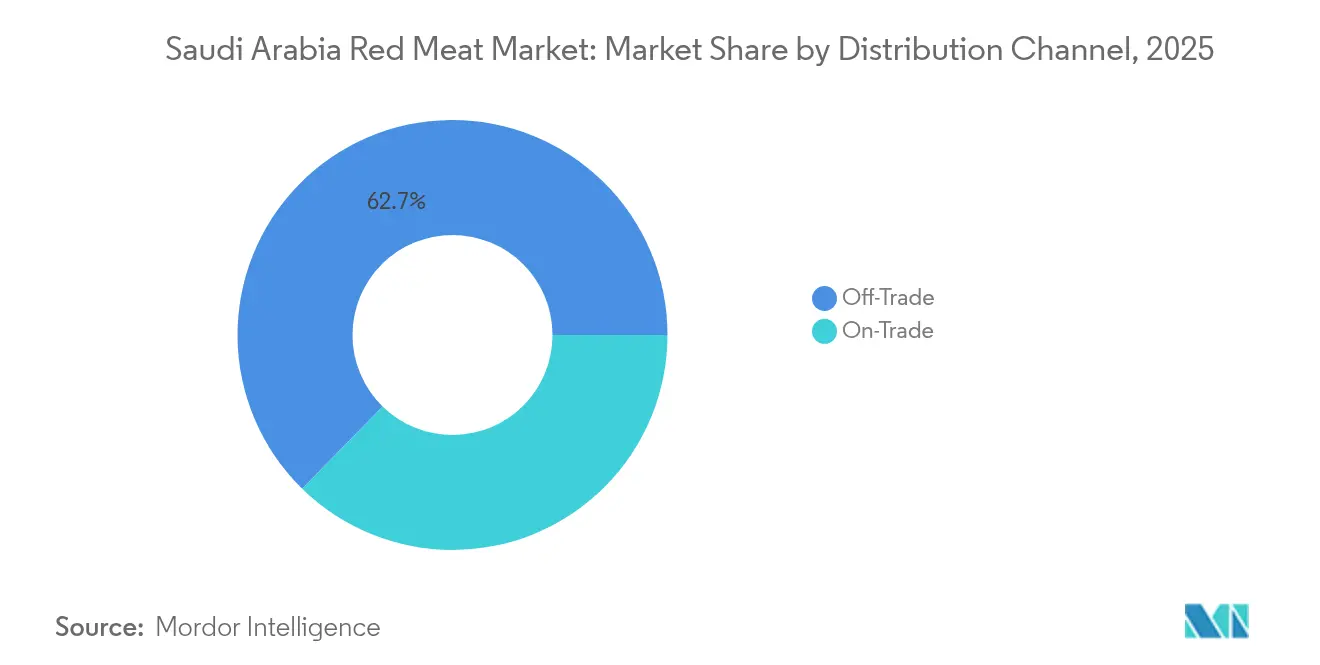

- Nach Vertriebskanal entfielen im Jahr 2025 62,68 % der Verkäufe auf den Außer-Haus-Bereich; der Innengastronomiebereich verzeichnet mit einer CAGR von 3,87 % bis 2031 das höchste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Saudi-Arabien-Rotfleischmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmendes Gesundheitsbewusstsein, das den Konsum von nährstoffreichem rotem Fleisch fördert | +0.6% | National, mit stärkerem Einfluss in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Kulturelle und religiöse Präferenz für halal-zertifiziertes rotes Fleisch | +0.4% | National, mit saisonalen Spitzen während religiöser Perioden | Langfristig (≥ 4 Jahre) |

| Ausbau der Infrastruktur für Kühlketteneinrichtungen | +0.3% | National, konzentriert in Riad, der Ostprovinz und Mekka | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen im Rahmen der Vision 2030 zur Förderung der heimischen Produktion | +0.2% | National, mit Schwerpunkt auf den nördlichen und zentralen Regionen | Langfristig (≥ 4 Jahre) |

| Investitionen in die Modernisierung der Viehzucht und von Zuchtprogrammen | +0.5% | National, mit Schwerpunkt auf den nördlichen und zentralen Provinzen | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für Rückverfolgbarkeit und Qualitätssicherung bei Fleischprodukten | +0.4% | National, getrieben von Stadtverbrauchern und Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein, das den Konsum von nährstoffreichem rotem Fleisch fördert

Die aktualisierten Ernährungsrichtlinien Saudi-Arabiens positionieren mageres rotes Fleisch als Eckpfeiler des nationalen Ernährungsrahmens, wobei der Saudi Healthy Plate 2024 rotes Fleisch ausdrücklich als Teil einer ausgewogenen Proteinaufnahme empfiehlt. Diese offizielle Befürwortung wirkt globalen Trends hin zu pflanzenbasierten Alternativen entgegen und stärkt die Rolle von rotem Fleisch bei der Bekämpfung von Ernährungsdefiziten, die im Königreich weit verbreitet sind. Der Fokus der Regierung auf die Bekämpfung von Fettleibigkeit und Diabetes durch strukturierte Ernährungsprogramme schafft Nachfrage nach hochwertigen, mageren Schnitten, die medizinischen Empfehlungen entsprechen. Städtische Verbraucher suchen zunehmend nach weidegefütterten und biologischen Varianten, was Premiumisierungstrends vorantreibt, von denen inländische Produzenten profitieren, die in Qualitätszertifizierungssysteme investieren. Die Einführung von Anforderungen an die Nährwertkennzeichnung durch die Saudische Behörde für Lebensmittel und Arzneimittel stärkt das Bewusstsein der Verbraucher für Proteingehalt und Nährwertvorteile und unterstützt das anhaltende Nachfragewachstum in gesundheitsbewussten Segmenten.

Kulturelle und religiöse Präferenz für halal-zertifiziertes rotes Fleisch

Halal-Zertifizierungsanforderungen schützen den Markt, fügen der Lieferkette jedoch Komplexität hinzu. Die Standards der Saudischen Organisation für Normen, Metrologie und Qualität verpflichten Unternehmen dazu, auf jeder Stufe detaillierte Dokumentationen bereitzustellen – vom Schlachten bis zur Einzelhandelsverteilung –, um die Einhaltung der Halal-Richtlinien sicherzustellen. Das Königreich als Hüter der heiligsten Stätten des Islam verschärft seine Kontrolle der Halal-Konformität, insbesondere während der Hadsch- und Umrah-Saisons, in denen der Fleischkonsum erheblich ansteigt. Um Prozesse zu modernisieren und gleichzeitig religiöse Standards aufrechtzuerhalten, startete das Ministerium für Umwelt, Wasser und Landwirtschaft im Juni 2025 ein elektronisches Buchungssystem, das eine effiziente Planung der Schlachtung von Opfertieren ermöglicht [1]Quelle: Ministerium für Umwelt, Wasser und Landwirtschaft, "Das Umweltministerium startet einen Online-Terminbuchungsservice für Opfertiere in Schlachthöfen in Riad und Mekka", mewa.gov.sa. Die Saudische Kommission für kulinarische Künste hat aktiv fleischbasierte Gerichte aus allen 13 Provinzen dokumentiert und damit die starke kulturelle Verbindung zu bestimmten Zubereitungsmethoden und Fleischstücken aufgezeigt. Diese Kombination aus strengen religiösen Anforderungen und tief verwurzelten kulturellen Präferenzen schafft erhebliche Markteintrittsbarrieren für internationale Lieferanten und verschafft etablierten Halal-zertifizierten Produzenten einen deutlichen Wettbewerbsvorteil.

Ausbau der Infrastruktur für Kühlketteneinrichtungen

Der Ausbau der Kühlketteninfrastruktur in Saudi-Arabien ist ein wesentlicher Wachstumstreiber des Rotfleischmarkts im Königreich. Angesichts der steigenden Nachfrage nach frischen und tiefgefrorenen Fleischprodukten gewährleistet die Entwicklung fortschrittlicher temperaturgesteuerter Logistiksysteme Produktqualität, Sicherheit und verlängerte Haltbarkeit vom Schlachthof bis zu Einzelhandelsgeschäften und Endverbrauchern. Investitionen in moderne Kühllagerhäuser, Kühltransportflotten und IoT-gestützte Echtzeit-Temperaturüberwachung verbessern die Effizienz der Lieferkette und reduzieren Verderb im heißen Klima. Staatliche Initiativen im Rahmen der Vision 2030 und des Nationalen Programms für Industrieentwicklung und Logistik (NIDLP) unterstützen die Modernisierung der Kühlkette nachdrücklich, um die Ernährungssicherheit zu erhöhen und Saudi-Arabien als regionalen Logistikdrehpunkt zu positionieren. Strategische Partnerschaften zwischen internationalen und lokalen Logistikunternehmen stärken den Sektor zusätzlich, indem sie Fachwissen und Größe in den Markt einbringen. Infolgedessen stärken verbesserte Kühlkettenkapazitäten das Vertrauen der Verbraucher in Rotfleischprodukte, fördern die Marktexpansion und ermöglichen eine effektive Bewältigung wachsender Importe und inländischer Vertriebsanforderungen.

Staatliche Initiativen im Rahmen der Vision 2030 zur Förderung der heimischen Produktion

Staatliche Initiativen im Rahmen der Vision 2030 Saudi-Arabiens sind ein wesentlicher Treiber zur Förderung der heimischen Rotfleischproduktion im Königreich. Die Vision 2030 priorisiert Ernährungssicherheit durch eine deutliche Reduzierung der Importabhängigkeit und die Steigerung der lokalen Produktionskapazität. Die Regierung hat eine Reihe von Programmen und Anreizen umgesetzt, darunter erhebliche Subventionen, zinslose Darlehen und finanzielle Unterstützung für Viehzüchter und Fleischproduzenten. Fortgeschrittene Zuchtprogramme konzentrieren sich auf die Einfuhr hochwertiger Nutztiere und die Anpassung von Tieren an aride Klimabedingungen zur Verbesserung der Produktivität. Investitionen in landwirtschaftliche Technologien wie Präzisionslandwirtschaft, intelligente Bewässerungssysteme und Futterproduktion steigern Effizienz und Nachhaltigkeit weiter. Darüber hinaus werden integrierte Lieferketten aufgebaut, um Produzenten, Verarbeiter und Händler miteinander zu verbinden und stabile Märkte für heimisch produziertes rotes Fleisch sicherzustellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Schwankende Preise für rotes Fleisch aufgrund von Angebots-Nachfrage-Ungleichgewichten | -0.8% | National, mit stärkerem Einfluss auf preissensible Segmente | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken im Zusammenhang mit übermäßigem Rotfleischkonsum | -0.5% | National, konzentriert in gebildeten städtischen Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften und Zertifizierungsanforderungen | -0.3% | National, betrifft alle Import- und Inlandskanäle | Langfristig (≥ 4 Jahre) |

| Schwachstellen in der Lieferkette einschließlich Importunterbrechungsrisiken | -0.4% | National, mit stärkerem Einfluss auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Preise für rotes Fleisch aufgrund von Angebots-Nachfrage-Ungleichgewichten

Die Schifffahrtsstörungen im Roten Meer in den Jahren 2024–2025 veranschaulichen exemplarisch die Preisvolatilitätsrisiken für die importabhängigen Rotfleisch-Lieferketten Saudi-Arabiens: Die Containerfrachtkosten stiegen um mehr als 130 % und die Transportzeiten verlängerten sich um 10–20 Tage [2]Quelle: Internationales Transportforum, "Die Rotes-Meer-Krise – Auswirkungen auf den globalen Schiffsverkehr und der Fall für internationale Zusammenarbeit", itf-oecd.org. Die Abhängigkeit des Königreichs von brasilianischen Rindfleischimporten, die im Jahr 2024 einen Wert von 1,29 Milliarden USD hatten, schafft eine Exponierung gegenüber Währungsschwankungen, Dürrebedingungen und Änderungen der Exportpolitik in den Herkunftsländern. Saisonale Nachfragespitzen während Ramadan und Eid-Feiern belasten die Lieferketten und treiben vorübergehende Preissteigerungen, die Verbraucher mit mittlerem Einkommen überproportional belasten. Das staatliche Verbot des Anbaus von Grünfutter, das 2018 zur Schonung der Wasserressourcen eingeführt wurde, zwingt Viehproduzenten dazu, auf importierte Futtermittelzutaten zurückzugreifen, was eine weitere Kostenunsicherheitsebene hinzufügt. Klimabedingte Produktionsstörungen in den wichtigsten Exportregionen, kombiniert mit der Energiepreisinflation, die die Transportkosten beeinflusst, erzeugen anhaltenden Aufwärtsdruck auf die Einzelhandelspreise, der die Marktexpansion in preissensiblen Segmenten einschränkt.

Gesundheitsbedenken im Zusammenhang mit übermäßigem Rotfleischkonsum

Gesundheitsbedenken im Zusammenhang mit übermäßigem Rotfleischkonsum stellen ein erhebliches Markthemmnis für die Saudi-Arabien-Rotfleischbranche dar. Zahlreiche Studien haben einen hohen Konsum von rotem Fleisch, insbesondere verarbeiteter Sorten, mit einem erhöhten Risiko für Herz-Kreislauf-Erkrankungen, bestimmte Krebsarten und andere Gesundheitsprobleme wie Gicht und Nierenprobleme in Verbindung gebracht. So enthält rotes Fleisch beispielsweise hohe Mengen an gesättigten Fettsäuren und Hämeisen, die oxidativen Stress und DNA-Schäden fördern können, was das Krebsrisiko – einschließlich Brust- und Darmkrebs – potenziell erhöht. Darüber hinaus könnten Rückstände von Antibiotika und Wachstumshormonen, die in der Viehzucht eingesetzt werden, endokrine Funktionen stören und die Gesundheitsrisiken weiter erhöhen. Aufklärungskampagnen und Gesundheitsrichtlinien, die zu einem maßvollen oder reduzierten Rotfleischkonsum aufrufen, beeinflussen Nachfrage und Marktdynamik. Da Gesundheitsbedenken weiter zunehmen, stellen sie ein erhebliches Hemmnis dar und veranlassen Verbraucher, Alternativen wie pflanzenbasierte Proteine zu suchen, was das Gesamtwachstum des Rotfleischmarkts in der Region beeinträchtigen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Rindfleisch trifft auf Wiedererstarkung von Hammelfleisch

Rindfleisch dominiert weiterhin den Saudi-Arabien-Rotfleischmarkt und entfiel im Jahr 2025 auf 56,84 % des Gesamtanteils. Diese starke Position wird durch gut etablierte Lieferketten gestützt, die eine konsistente Verfügbarkeit sowohl im Einzel- als auch im Gastronomiebereich sicherstellen. Die Vertrautheit der Verbraucher mit Rindfleisch, insbesondere internationale Schnitte und vielfältige Zubereitungsmethoden, stärkt die weitverbreitete Nachfrage zusätzlich. Das Segment profitiert von einer starken Integration in globale Handelsnetzwerke, was den Import von Rindfleisch erstklassiger Qualität zur Deckung des steigenden Konsumbedarfs ermöglicht. Darüber hinaus haben Schnellrestaurants und gehobene Restaurants zur Popularität von Rindfleischgerichten beigetragen und ihre Attraktivität für verschiedene Verbrauchergruppen erhöht. Mit stabilen Nachfragetreibern und starker Marktdurchdringung wird Rindfleisch in den kommenden Jahren voraussichtlich der Eckpfeiler des Rotfleischmarkts in Saudi-Arabien bleiben.

Hammelfleisch hat sich als das am schnellsten wachsende Segment etabliert und soll von 2025 bis 2031 mit einer CAGR von 3,74 % expandieren. Sein Wachstum ist tief in kulturellen Traditionen verwurzelt, da Hammelfleisch in der saudischen Küche – insbesondere bei Festen und Zeremonien – eine starke Premiumpositionierung einnimmt. Steigende verfügbare Einkommen tragen ebenfalls zu einem erhöhten Konsum bei, wobei Verbraucher eine wachsende Bereitschaft zeigen, für hochwertige und lokal beschaffte Hammelfleischprodukte zu zahlen. Das Wachstum von Spezialitätenmetzgereien und Premiumeinzelhandelsgeschäften verbessert zudem die Zugänglichkeit und stärkt das Image von Hammelfleisch als kulturell bedeutsame und hochwertige Wahl. Darüber hinaus treibt der Gastronomiesektor, insbesondere traditionelle Restaurants, die Nachfrage weiter an, indem er eine Vielzahl von Traditionsgerichten auf Hammelfleischbasis anbietet.

Nach Kategorie: Überlegenheit von traditionellem Fleisch, herausgefordert durch Biowachstum

Traditionelles Fleisch behält eine überwältigende Dominanz auf dem Saudi-Arabien-Rotfleischmarkt und entfiel im Jahr 2025 auf 88,62 % des Marktanteils. Diese führende Position wird maßgeblich durch eingewurzelte Konsumgewohnheiten und kulturelle Präferenzen getrieben, die konventionelle Fleischoptionen in Haushalten und im Gastronomiebereich bevorzugen. Auch die Preissensibilität spielt eine entscheidende Rolle, da traditionelles Fleisch erschwinglicher als Premiumalternativen bleibt und eine breite Verbraucherbasis anspricht. Die weitverbreitete Verfügbarkeit von konventionellem Fleisch über Metzgereien, Supermärkte und Frischmärkte stärkt seine Dominanz im täglichen Konsum weiter. Eine starke Integration in die Lieferkette und zuverlässige Importkanäle sorgen ebenfalls für eine stabile Versorgung und festigen die Abhängigkeit der Verbraucher von traditionellen Angeboten. Angesichts dieser Faktoren wird traditionelles Fleisch in den kommenden Jahren voraussichtlich seinen erheblichen Marktanteil behalten, auch wenn Nischenkategorien wie Bio weiter an Dynamik gewinnen.

Biofleisch hingegen entwickelt sich zum am schnellsten wachsenden Segment in Saudi-Arabien und soll bis 2031 mit einer CAGR von 3,55 % expandieren. Das Wachstum des Segments spiegelt einen zunehmenden Premiumisierungstrend unter wohlhabenden Verbrauchern wider, die Gesundheit, Qualität und Nachhaltigkeit zunehmend im Blick haben. Biofleisch ist besonders attraktiv für Haushalte mit höheren Einkommen, die chemiefreie, rückverfolgbare und ethisch erzeugte Optionen schätzen. Ein wachsendes Bewusstsein für Wohlbefinden und ausgewogene Ernährung treibt den Wandel hin zu einem sauberen Proteinkonsum weiter voran. Darüber hinaus verbessert die Expansion von Spezialeinzelhandelsgeschäften, Feinkostläden und Online-Plattformen die Zugänglichkeit und Sichtbarkeit von Biofleischprodukten. Da staatliche Initiativen gesündere Lebensstile fördern und Verbraucher eine Zahlungsbereitschaft für Qualität und Authentizität zeigen, ist Biofleisch auf dem Weg, sich als entscheidender Wachstumskatalysator auf dem sich entwickelnden Rotfleischmarkt Saudi-Arabiens zu etablieren.

Nach Form: Frischprodukte führend, während verarbeitete Varianten an Dynamik gewinnen

Frische/gekühlte Fleischprodukte halten den größten Anteil am Saudi-Arabien-Rotfleischmarkt und entfielen im Jahr 2025 auf 47,02 % des Marktes. Diese Dominanz spiegelt die starken Verbraucherpräferenzen für Frische, Qualität und die Einhaltung traditioneller Zubereitungsmethoden wider, die tief in der lokalen Ernährungskultur verwurzelt sind. Käufer in Saudi-Arabien assoziieren frisches und gekühltes Fleisch häufig mit überlegenem Geschmack, Authentizität und einem höheren Nährwert im Vergleich zu anderen Formen. Die starke Präsenz von Metzgereien, Frischmärkten und modernen Supermärkten stellt sicher, dass Verbraucher täglich einfachen Zugang zu frisch geschnittenem Fleisch haben. Darüber hinaus tragen kulturelle und religiöse Praktiken – wie die Betonung von frisch geschächtetem Halal-Fleisch – erheblich zur anhaltenden Stärke dieses Segments bei. Infolgedessen wird erwartet, dass frische und gekühlte Rotfleischprodukte in Saudi-Arabiens Rotfleischmarkt in absehbarer Zukunft ihre führende Rolle behalten werden.

Verarbeitetes rotes Fleisch entwickelt sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 3,63 % zwischen 2025 und 2031. Dieses Wachstum wird in erster Linie durch rasche Urbanisierung und sich wandelnde Lebensstile angetrieben, da berufstätige Familien zunehmend nach praktischen Ernährungslösungen suchen, die die Zubereitungszeit verkürzen. Kochfertige und verzehrfertige verarbeitete Fleischprodukte werden immer beliebter, insbesondere bei jüngeren Verbrauchern in städtischen Gebieten. Der Aufstieg moderner Einzelhandelsformate und E-Commerce-Plattformen erweitert auch die Verfügbarkeit und Vielfalt verarbeiteter Fleischoptionen im ganzen Land. Produktinnovationen, insbesondere bei konservierungsmittelfreien, hochwertigen und schnell zuzubereitenden Fleischlösungen, steigern die Verbraucherakzeptanz weiter. Da die Nachfrage nach Bequemlichkeit weiter zunimmt, wird erwartet, dass verarbeitetes Fleisch als führende Wachstumslokomotive auf dem sich entwickelnden Rotfleischmarkt Saudi-Arabiens eine entscheidende Rolle spielen wird.

Nach Vertriebskanal: Dominanz des Außer-Haus-Bereichs trifft auf Beschleunigung im Innengastronomiebereich

Außer-Haus-Kanäle dominieren den Saudi-Arabien-Rotfleischmarkt mit einem Marktanteil von 62,68 % im Jahr 2025. Dies spiegelt die starken einzelhandelsgetriebenen Konsumgewohnheiten und familienorientierten Kaufmuster des Königreichs wider, bei denen Haushalte es vorziehen, frisches Fleisch für die Zubereitung zu Hause zu kaufen. Supermärkte und Hypermärkte bilden das Rückgrat dieses Segments und bieten unter einem Dach eine große Auswahl an frischen, tiefgefrorenen und verarbeiteten Rotfleischoptionen. Bedeutende Investitionen in die Kühlkettenlogistik und moderne Lagereinrichtungen haben Produktqualität und -verfügbarkeit verbessert und ermöglichen es diesen Geschäften, effektiv mit traditionellen Metzgereien zu konkurrieren. Bequemlichkeit, wettbewerbsfähige Preise und gebündelte Aktionen stärken die Position von Supermärkten als bevorzugtes Ziel für Rotfleischeinkäufe weiter. Das stetige Wachstum des organisierten Einzelhandelsformats in städtischen Zentren stellt sicher, dass Außer-Haus-Kanäle weiterhin der führende Verkaufsweg in Saudi-Arabien bleiben werden.

Innengastronomiebereiche haben sich als das am schnellsten wachsende Vertriebssegment etabliert, das voraussichtlich von 2025 bis 2031 mit einer CAGR von 3,87 % expandieren wird. Dieses Wachstum ist eng mit den Vision-2030-Initiativen des Königreichs verbunden, die die Tourismus- und Unterhaltungslandschaft transformieren. Steigende Zahlen internationaler Besucher, gepaart mit einem rasch wachsenden Gastgewerbesektor, treiben die Rotfleischnachfrage in Hotels, Restaurants und Catering-Services an. Steigende verfügbare Einkommen und sich wandelnde Lebensstile ermutigen die Einwohner auch, häufiger auswärts zu essen, was den Konsum über Gastronomiekanäle ankurbelt. Gehobene Restaurants und internationale Ketten verleihen diesem Wandel weiteren Schwung, indem sie vielfältige Rotfleischküchen vorstellen, die sowohl Einheimische als auch Touristen ansprechen. Angesichts dieser konvergierenden Trends sind Innengastronomiebereiche auf dem Weg, ein wichtiger Wachstumstreiber zu werden, der die Rotfleisch-Vertriebslandschaft Saudi-Arabiens in den kommenden Jahren neu gestalten wird.

Geografische Analyse

Die Rotfleischkonsummuster Saudi-Arabiens zeigen bemerkenswerte regionale Unterschiede, die durch Faktoren wie Einkommensniveau, kulturelle Neigungen und den Stand der Infrastrukturentwicklung beeinflusst werden. In der Zentralregion, die auf Riad konzentriert ist, weisen die Einwohner die höchsten Pro-Kopf-Konsumraten und eine ausgeprägte Präferenz für hochwertige Schnitte auf. Dieser Trend wird durch die konzentrierte Kaufkraft der Region und ihre ausgereifte Kühlketteninfrastruktur gestärkt. Eine 2024 in Riad durchgeführte Untersuchung hob hervor, dass wohlhabende Haushalte eine ausgeprägte Neigung zu Hammel- und Ziegenfleisch haben und deutlich mehr als ihre einkommensschwächeren Pendants konsumieren, was eine klare sozioökonomische Kluft bei den Proteinpräferenzen unterstreicht. Inzwischen zeigt die Ostprovinz mit ihrer strategischen Nähe zu wichtigen Häfen und einer durch die petrochemische Industrie gestützten Belegschaft eine starke Vorliebe für importiertes Rindfleisch und seine verarbeiteten Varianten.

In der westlichen Region, die die heiligen Städte Mekka und Medina umfasst, erlebt der Fleischkonsum während der Hadsch- und Umrah-Pilgerreisen deutliche Spitzen, was die religiöse Bedeutung dieser Ereignisse unterstreicht. Um den Kapazitätsherausforderungen in Mekkas Schlachthöfen zu begegnen, führte das Ministerium für Umwelt, Wasser und Landwirtschaft (MEWA) im Juni 2025 ein elektronisches Buchungssystem für die Schlachtung von Opfertieren ein, das die Einhaltung religiöser Standards gewährleistet. Die nördlichen Regionen erleben dank staatlich unterstützter Viehzuchtentwicklungsinitiativen einen Potenzialzuwachs, insbesondere durch das ehrgeizige Projekt der 2 Milliarden USD teuren Viehwirtschaftsstadt, das sowohl auf inländische Bedürfnisse als auch auf Exportnachfrage ausgerichtet ist. In den südlichen Provinzen überwiegen traditionelle Konsumgewohnheiten, mit einer ausgeprägten Präferenz für lokal aufgezogene Tiere und Konsummuster, die eng mit landwirtschaftlichen Zyklen übereinstimmen. Im Rahmen seiner Vision-2030-Agenda leitet die Regierung regionale Entwicklungsinitiativen, die auf die Verbesserung der Infrastruktur abzielen. Diese Verbesserungen könnten die Kluft zwischen städtischem und ländlichem Konsum überbrücken und gleichzeitig kulturelle Ernährungstraditionen ehren. Trotz der Kühlkettenherausforderungen an abgelegenen Standorten besteht eine erkennbare Präferenz für lokal erzeugtes frisches Fleisch gegenüber importiertem tiefgefrorenem Fleisch. Dieses Szenario bietet inländischen Produzenten eine lukrative Möglichkeit, regionale Vertriebsnetze aufzubauen. Eine Studie der Nationalen Prioritätsmatrix für Ernährung enthüllte ausgeprägte regionale Unterschiede in der Fleischkonsumhäufigkeit. Städtische Zentren neigen zur Bequemlichkeit verarbeiteter Produkte, während ländliche Gebiete ihren traditionellen Zubereitungsmethoden treu bleiben.

Wettbewerbslandschaft

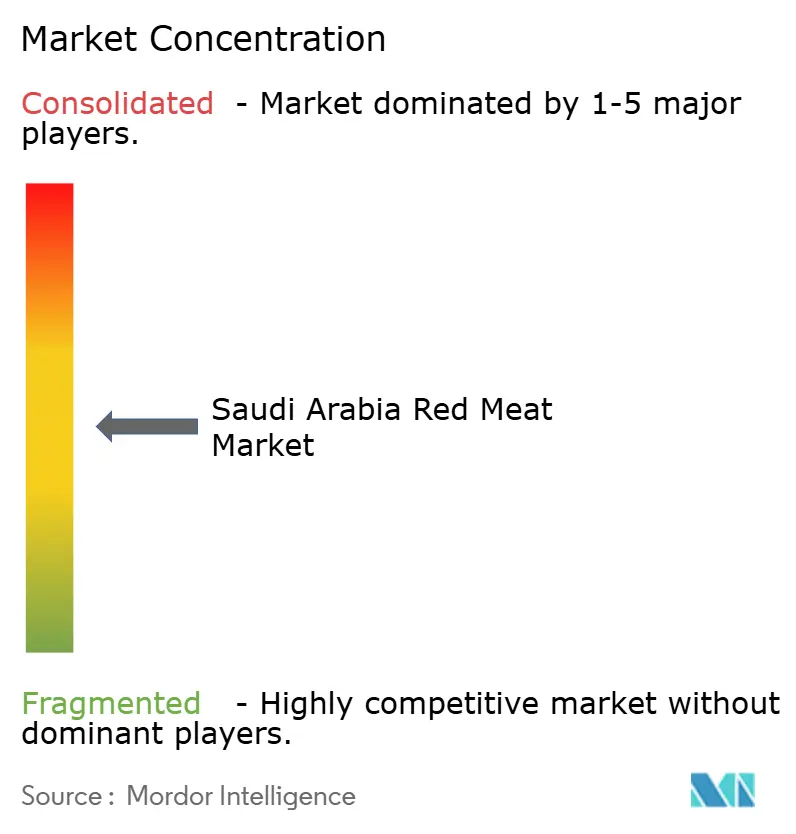

Der Saudi-Arabien-Rotfleischmarkt weist eine moderate Fragmentierung auf. Diese Marktstruktur bietet sowohl multinationalen Konzernen als auch regionalen Spezialisten die Möglichkeit, effektiv zu konkurrieren. Etablierte Akteure nutzen Strategien der vertikalen Integration, um ihre Marktpositionen zu stärken. So plant BRF S.A. beispielsweise bis 2025 Investitionen von 160 Millionen USD in neue Verarbeitungsanlagen, während robuste vorgelagerte Lieferbeziehungen in mehreren Ländern aufrechterhalten werden. Die Technologieadoption hat sich als entscheidender Differenzierungsfaktor erwiesen: Führende Unternehmen implementieren Blockchain-gestützte Rückverfolgbarkeitssysteme und IoT-überwachte Kühlketten. Diese Fortschritte helfen Unternehmen, sich entwickelnden regulatorischen Anforderungen gerecht zu werden und der Verbrauchernachfrage nach mehr Transparenz und Qualitätssicherung gerecht zu werden.

Der Fokus der Regierung auf Ernährungssicherheit und die Steigerung der heimischen Produktion im Rahmen der Vision 2030 schafft ein unterstützendes Umfeld für lokale Akteure. Unternehmen, die in der Lage sind, komplexe regulatorische Rahmenbedingungen zu navigieren und starke Beziehungen zu den Umsetzungsbehörden der Vision 2030 aufzubauen, sind gut positioniert, um diese Chancen zu nutzen. Auf der anderen Seite sehen sich internationale Lieferanten wachsenden Herausforderungen durch die verbesserten Importinspektionssysteme der Saudischen Behörde für Lebensmittel und Arzneimittel (SFDA) ausgesetzt. Diese 2024 eingesetzten Systeme nutzen Echtzeit-Mustererkennung, um Sicherheitsbedenken automatisch zu kennzeichnen, was die Kontrolle von Importprodukten verschärft und die Compliance-Anforderungen für ausländische Akteure erhöht.

Der Konsolidierungsdruck auf dem Markt nimmt zu, da kleinere Betreiber Schwierigkeiten haben, mit steigenden Compliance-Kosten und dem Bedarf an fortschrittlicher Technologieadoption umzugehen. Diese Herausforderungen drängen viele kleinere Unternehmen aus dem Markt, während größere Unternehmen von Skaleneffekten profitieren. Größere Akteure sind besser gerüstet, regulatorische Anforderungen zu erfüllen und ausgefeilte Qualitätssicherungssysteme zu implementieren, was ihnen einen Wettbewerbsvorteil verschafft. Infolgedessen erlebt der Saudi-Arabien-Rotfleischmarkt eine Verschiebung hin zu einer größeren Dominanz etablierter Unternehmen, was die Wettbewerbslandschaft im Prognosezeitraum weiter prägt.

Marktführer der Saudi-Arabien-Rotfleischbranche

Americana Group

BRF S.A.

Tanmiah Food Company

The Savola Group

Almunajem Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BRF S.A. und die Halal Products Development Company (HPDC) haben eine neue Lebensmittelverarbeitungsanlage in Dschidda, Saudi-Arabien, angekündigt. Die Investition von 160 Millionen USD in das Werk stärkt die Position von BRF Arabia auf dem saudischen Markt und festigt die Partnerschaft für Lebensmittelsicherheit mit dem Königreich. Die Anlage wird sich auf verarbeitete Geflügel- und Rindfleischprodukte mit einer jährlichen Produktionskapazität von 40.000 Tonnen konzentrieren.

- Dezember 2024: Tanmiah Food Company hat im Rahmen ihrer digitalen Transformationsstrategie zur Verbesserung der Betriebseffizienz und Prozessoptimierung ihr Zentrales Überwachungssystem (ZÜS) in Riad eingeführt. Das ZÜS nutzt Echtzeit-Daten, IoT und Big Data, um die Aufsicht über die gesamte Wertschöpfungskette zu verbessern, mit Plänen zur Integration von KI und Blockchain für eine bessere Rückverfolgbarkeit und Nachhaltigkeit.

- November 2024: Almarai ist eine Partnerschaft mit SIG im Rahmen seines Fünfjahres-Expansionsplans eingegangen, um seine Marktposition zu stärken und nachhaltige Betriebsabläufe voranzutreiben. SIG wird Fertigungslösungen bereitstellen, die die operativen Ziele und Nachhaltigkeitsziele von Almarai unterstützen.

- November 2024: JBS S.A. hat eine neue Verarbeitungsanlage in Dschidda, Saudi-Arabien, als Teil seiner Strategie zur erheblichen Ausweitung seiner regionalen Aktivitäten eingeweiht. Mit einer Investition von 50 Millionen USD zielt die Anlage darauf ab, die Produktionskapazität des Unternehmens zu vervierfachen.

Umfang des Berichts über den Saudi-Arabien-Rotfleischmarkt

Rindfleisch, Hammelfleisch werden als Segmente nach Typ abgedeckt. Konserven, Frisch/Gekühlt, Tiefgefroren, Verarbeitet werden als Segmente nach Form abgedeckt. Außer-Haus-Bereich, Innengastronomiebereich werden als Segmente nach Vertriebskanal abgedeckt.| Rindfleisch |

| Hammelfleisch |

| Sonstiges Fleisch |

| Traditionelles Fleisch |

| Biofleisch |

| Frisch/Gekühlt |

| Tiefgefroren |

| Konserven |

| Verarbeitet |

| Innengastronomiebereich | |

| Außer-Haus-Bereich | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelskanal | |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Rindfleisch | |

| Hammelfleisch | ||

| Sonstiges Fleisch | ||

| Nach Kategorie | Traditionelles Fleisch | |

| Biofleisch | ||

| Nach Form | Frisch/Gekühlt | |

| Tiefgefroren | ||

| Konserven | ||

| Verarbeitet | ||

| Nach Vertriebskanal | Innengastronomiebereich | |

| Außer-Haus-Bereich | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelskanal | ||

| Sonstige Vertriebskanäle | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Fleisch oder andere essbare Teile eines Tieres, die als Nahrungsmittel verwendet werden. Der Endverbrauch der Fleischbranche umfasst ausschließlich den menschlichen Konsum. Fleisch wird in der Regel in Einzelhandelsgeschäften für das Kochen und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde ausschließlich rohes, nicht gekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” erfasst sind. Die weiteren Fleischkäufe erfolgen über den Verzehr in Gastronomiebetrieben (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment „Sonstiges Fleisch” umfasst Fleisch von Kamelen, Pferden, Kaninchen usw. Dabei handelt es sich um nicht so häufig konsumierte Fleischarten, die dennoch in bestimmten Teilen der Welt vorkommen. Ungeachtet dessen, dass diese Fleischarten zum roten Fleisch gehören, haben wir sie für ein besseres Verständnis des Marktes gesondert betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder im Haushaltsbereich für den menschlichen Konsum aufgezogen werden. Dazu gehören Hühner, Truthähne, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat im rohen Zustand typischerweise eine rote Farbe und eine dunkle Farbe, wenn es gekocht wird. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass die Schlachtkörperausbeute maximal ist, und die numerische Bewertung bezieht sich auf die Rindfleischmarmorierung, die Farbe und Helligkeit des Fleisches, seine Textur sowie Farbe, Glanz und Fettqualität. A5 ist die höchstmögliche Bewertung, die Wagyu-Rindfleisch erhalten kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachtbetrieb und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit dem Schlachten von Tieren verwendet werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeit gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach dem Besatz der Teiche 100 % erreicht. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruskrankheit der Schweine, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thunfisch (Albacore-Thunfisch) | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch von einer bestimmten Rinderrasse mit Ursprung in Schottland. Für die Kennzeichnung mit dem Qualitätsmerkmal „Certified Angus Beef” ist eine Zertifizierung der American Angus Association erforderlich. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Black-Angus-Rindfleisch | Es ist Rindfleisch von einer schwarzhäutigen Rinderrasse ohne Hörner. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, in der Regel groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung von Rindern, die durch eine ungewöhnliche übertragbare Substanz, ein sogenanntes Prion, verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Brust (Brisket) | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbrisket ist eines der neun Rinder-Primalstücke. |

| Broiler | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Bushel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Bushel = 27,216 kg. |

| Schlachtkörper (Carcass) | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch schneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Hähnchenstreifen (Chicken Tender) | Es bezeichnet Hähnchenfleisch, das aus dem kleinen Brustmuskel (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Fleischstück aus dem Chuck-Primalstück, einem großen Fleischbereich aus der Schulterpartie eines Rindes. |

| Corned Beef | Es bezeichnet Rinderbrust, die in Salzlake eingelegt und gekocht wird, in der Regel kalt serviert. |

| CWT | Auch bekannt als Hundredweight (Zentner), ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg. |

| Keule (Drumstick) | Es bezeichnet das Hühnerbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst (Economic Research Service) des USDA |

| Mutterschaf (Ewe) | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filetstücks entnommen wird. |

| Flanksteak | Es ist ein Rindersteak aus der Flanke, die sich vor dem hinteren Viertel eines Rindes befindet. |

| Gastronomie (Foodservice) | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausbuffets, Catering-Betriebe und viele andere Formate. |

| Futter (Forage) | Es bezeichnet Tierfutter. |

| Vorderhaxe (Foreshank) | Es ist der obere Teil des Vorderbeins von Rindern. |

| Würstchen (Franks) | Auch bekannt als Frankfurter oder Würstchen, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens (Food Safety and Standards Authority of India) |

| Muskelmagen (Gizzard) | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Proteinfamilie, die in Getreide wie Weizen, Roggen, Dinkel und Gerste vorkommt. |

| Getreidefütterungsrindfleisch (Grain-fed beef) | Es ist Rindfleisch von Rindern, die mit einer Mischung aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidefütterte Rinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Weidefleisch (Grass-fed beef) | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken (Ham) | Es bezeichnet das Schweinefleisch aus dem Bein eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch (Jerky) | Es ist mageres, von Fett befreites Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss das Rind innerhalb der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst (Liverwurst) | Es ist eine Art deutsche Wurst aus Rinder- oder Schweineleber. |

| Lende (Loin) | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens eines Rindes. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel aus Schweinefett enthält. |

| Pastrami | Es bezeichnet ein stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Peperoni (Pepperoni) | Es ist eine amerikanische Variante von scharfer Salami aus gepökeltem Fleisch. |

| Querrippe (Plate) | Es bezeichnet ein Vorderviertelstück aus dem Bauch eines Rindes, direkt unterhalb des Rippenbereichs. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Krankheit bei Schweinen, die zu Spätaborten und schwerem Lungenentzündung bei neugeborenen Ferkeln führt. |

| Primalstücke (Primal cuts) | Es bezeichnet die wesentlichen Abschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein vermischt wird, das als Bindemittel wirkt, und anschließend in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertiges Produkt (Ready-to-Cook/RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten und bei denen noch eine gewisse Vorbereitung oder Zubereitung gemäß der auf der Verpackung angegebenen Anleitung erforderlich ist. |

| Verzehrfertiges Produkt (Ready-to-Eat/RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Verarbeitung bedarf. |

| Retortverpackung | Es ist ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem das Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und anschließend auf sehr hohe Temperaturen erhitzt wird, um das Produkt kommerziell steril zu machen. |

| Unterschale (Round Steak) | Es bezeichnet ein Rindersteak aus der hinteren Keule des Rindes. |

| Hüftsteak (Rump Steak) | Es bezeichnet ein Fleischstück aus dem Rindfleisch, das aus der Verbindung zwischen Keule und Rücken gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Fettart, bei der die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Sie gilt allgemein als ungesund. |

| Wurst (Sausage) | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Pelle gefüllt wird. |

| Jakobsmuschel (Scallop) | Es ist eine essbare Meeresfrüchte-Weichtierart mit einer gerippten zweischaligen Schale. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestell-Kassensystem (POS-System), über das Kunden an Kiosken ihre eigenen Bestellungen aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Roastbeef (Sirloin) | Es ist ein Fleischstück aus den unteren und seitlichen Partien des Rückenbereichs eines Rindes. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet (Tenderloin) | Es bezeichnet ein Fleischstück aus dem gesamten Filetmuskel eines Rindes. |

| Riesengarnele (Tiger Shrimp) | Es bezeichnet eine große Garnelenart aus dem Indischen und Pazifischen Ozean. |

| Transfette | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigter Fettsäuren, die natürlicherweise in geringen Mengen in Fleisch vorkommen. |

| Weiße Garnele (Vannamei-Garnele) | Es bezeichnet tropische Prawns und Garnelen, die in Gebieten nahe dem Äquator, in der Regel in Kunstteichen entlang der Küste, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Rassen schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet den Gesundheitszustand von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Standardberichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen.