Größe und Marktanteil des Marktes für genießbares Fleisch in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

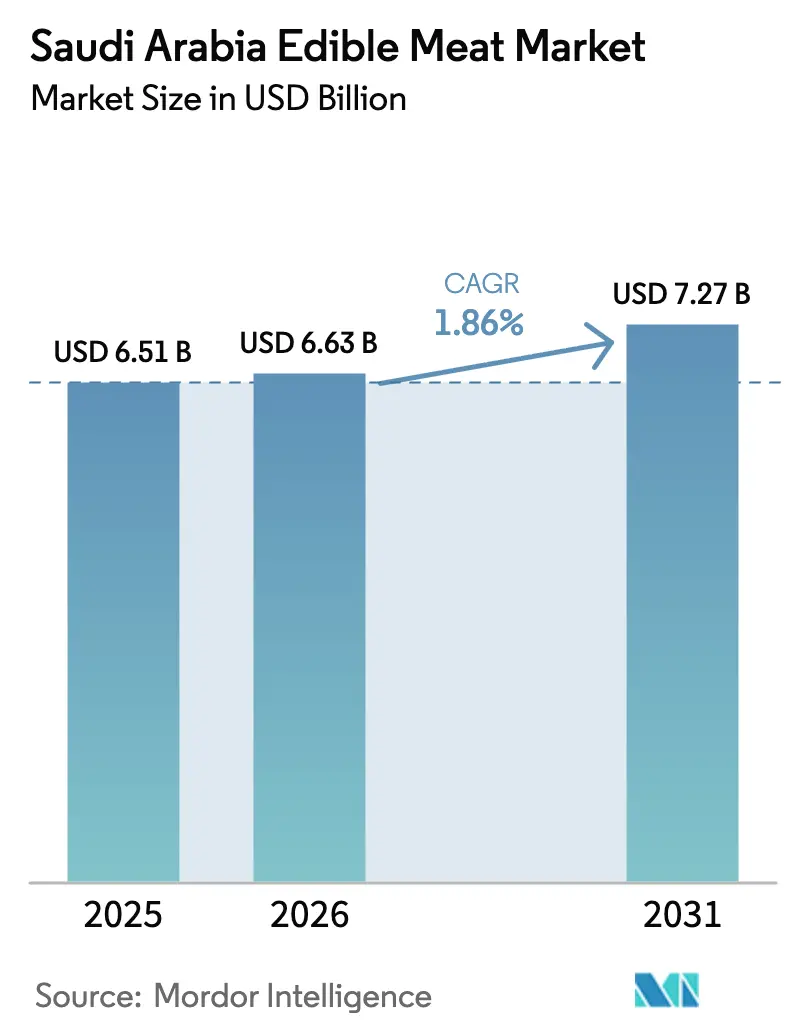

| Marktgröße im Basisjahr (2025) | 6.51 Milliarden US-Dollar |

| Marktgröße (2026) | 6.63 Milliarden US-Dollar |

| Marktgröße (2031) | 7.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für genießbares Fleisch in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für genießbares Fleisch in Saudi-Arabien wurde im Jahr 2025 auf 6,51 Milliarden USD geschätzt und soll von 6,63 Milliarden USD im Jahr 2026 auf 7,27 Milliarden USD bis 2031 wachsen, bei einem CAGR von 1,86 % während des Prognosezeitraums (2026–2031). Da die Branche reift, definiert sie ihre Versorgungsbasis durch Vision-2030-Programme neu, erweitert die Kühlketteninfrastruktur und strebt nach inländischer Geflügel-Selbstversorgung. Geflügel, bereits ein Grundnahrungsmittel im Haushaltsproteinkonsum aufgrund seiner Erschwinglichkeit und kulturellen Bedeutung, erlebt einen beschleunigten Wandel. Dieser Schwung wird durch erhebliche Kapitalausgaben gestärkt, die durch öffentliche Mittel des Landwirtschaftlichen Entwicklungsfonds angetrieben werden, und führende Verarbeiter erweitern lokale Anlagen, um der steigenden Nachfrage gerecht zu werden. Während Schwankungen bei Futtergetreidepreisen, strenge Wassernutzungsobergrenzen und strenge Halal-Standards das Mengenwachstum dämpfen, treiben sie auch operative Effizienzgewinne voran, die Margen schützen und die Einhaltung regulatorischer Rahmenbedingungen gewährleisten. Da globale Konzerne lokale Kapazitäten aufbauen, nimmt der Wettbewerbsdruck zu. Lokale Marktführer wie SALIC und Almarai sichern sich jedoch Regalflächen und Gastronomieaufträge in städtischen Gebieten, indem sie vertikale Integration nutzen, die Logistik verbessern und eB2B-Plattformen einsetzen, um den Betrieb zu rationalisieren und die Marktreichweite zu verbessern.

Wichtigste Erkenntnisse des Berichts

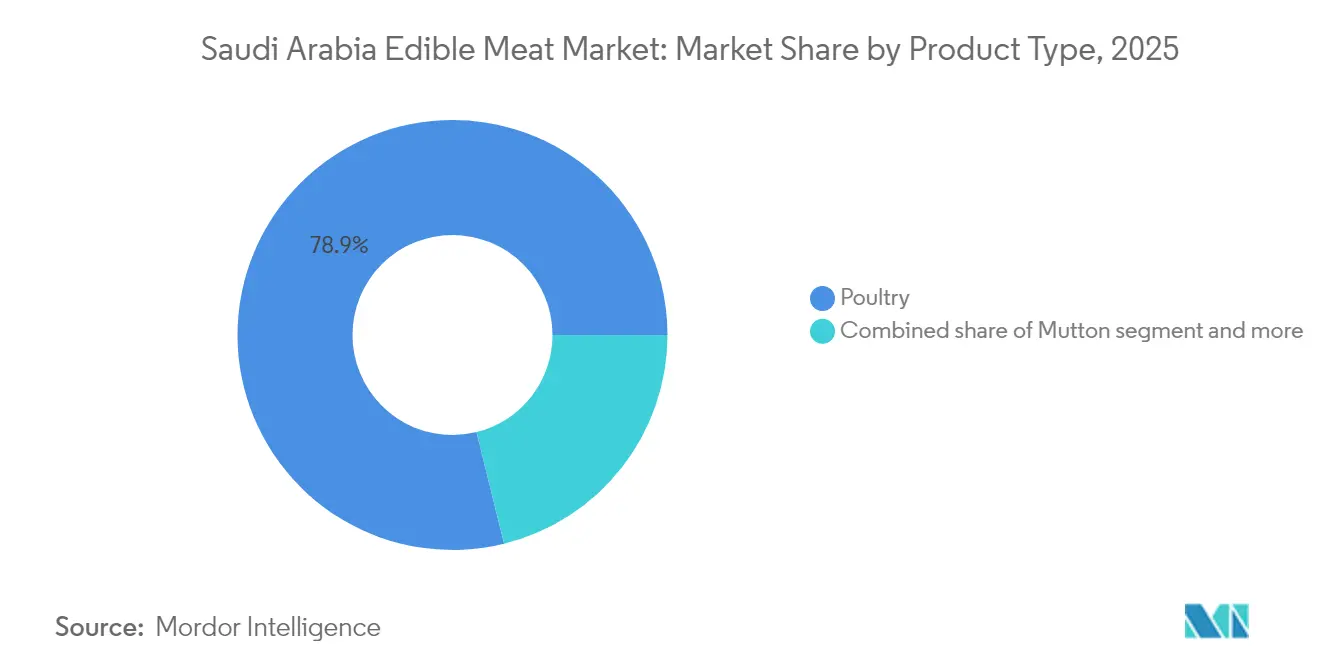

- Nach Typ dominierte Geflügel im Jahr 2025 mit einem Marktanteil von 78,86 % am Markt für genießbares Fleisch in Saudi-Arabien und soll bis 2031 mit einem CAGR von 1,85 % wachsen, während Hammelfleisch im gleichen Zeitraum mit dem schnellsten CAGR von 2,11 % wachsen soll, insbesondere in Dschidda und Riad.

- Nach Form machten Frisch-/Gekühlte Schnitte im Jahr 2025 53,71 % des Umsatzes aus und sollen moderat mit einem CAGR von 1,25 % wachsen; verarbeitete Formate hingegen führen das Wachstum mit einem CAGR von 2,62 % an, unterstützt durch Kühlketten-Upgrades in Riad, Dschidda und Dammam.

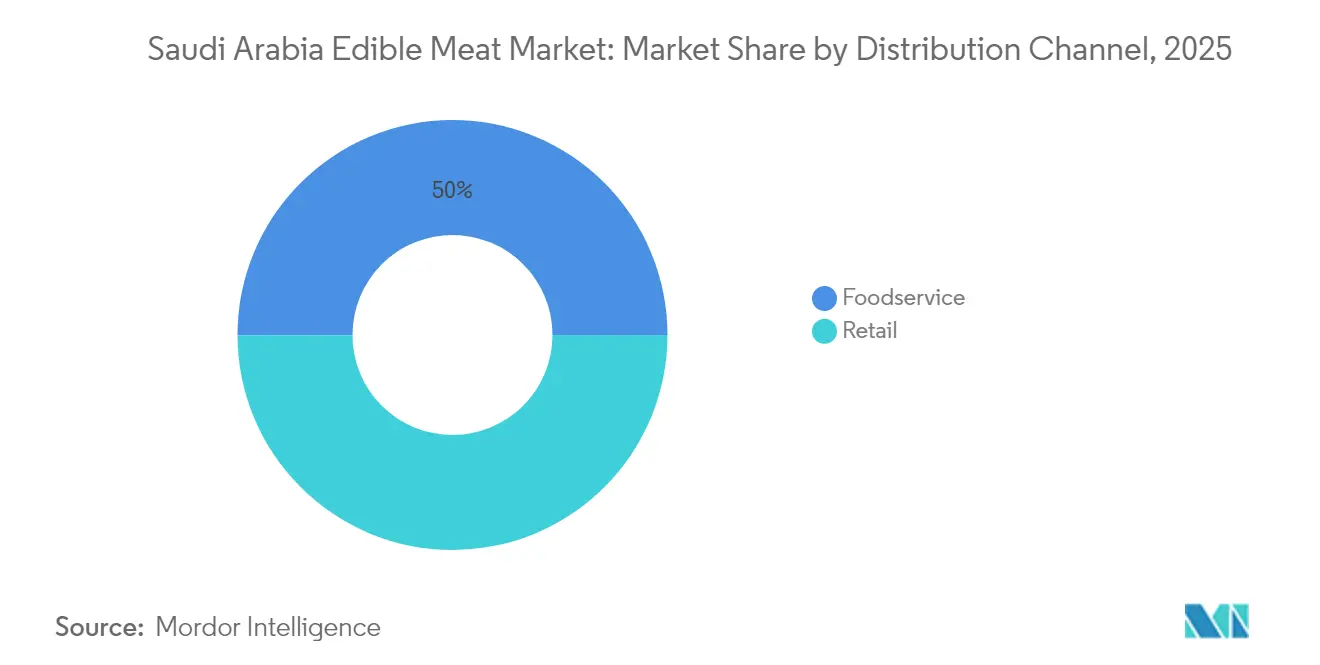

- Nach Vertriebskanal hielt der Gastronomiebereich im Jahr 2025 einen Anteil von 50,02 %, aber der organisierte Einzelhandel und der Online-Lebensmittelhandel sollen über 2026–2031 den höchsten CAGR von 2,94 % verzeichnen, angetrieben durch E-Commerce und die Einführung von Hypermärkten in Städten der ersten und zweiten Kategorie.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für genießbares Fleisch in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision-2030-Initiative zur Geflügel-Selbstversorgung | +0.8% | Riad und Ostprovinz | Mittelfristig (2–4 Jahre) |

| Schnelles Stadtwachstum und steigender Proteinkonsum | +0.6% | Riad, Dschidda, Dammam | Langfristig (≥ 4 Jahre) |

| Moderne Lebensmitteleinzelhandels- und E-Commerce-Kühlketten | +0.4% | Großstädte und Sekundärmärkte | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Zentralität von Halal-Fleisch | +0.3% | National | Langfristig (≥ 4 Jahre) |

| SALIC-Akquisitionen von Proteinvermögenswerten | +0.2% | Globale Lieferkette, inländische Auswirkungen | Mittelfristig (2–4 Jahre) |

| KI-gestützte Kühlketten- und eB2B-Plattformen | +0.2% | Städtische Verteilungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision-2030-Initiative zur Geflügel-Selbstversorgung

Neue Finanzierungsregeln begrüßen nun ausländische Technologiepartner, was den Transfer von Best Practices in der betrieblichen Biosicherheit, der Futtereffizienzanalytik und den Abfall-zu-Energie-Systemen beschleunigt. Diese Zusammenarbeit ermöglicht die Einführung fortschrittlicher Technologien und Methoden, die die betriebliche Effizienz und Nachhaltigkeit im Agrarsektor verbessern. Die parallele regulatorische Harmonisierung vereinfacht die Halal-Genehmigungsverfahren für inländische Einrichtungen und verkürzt die Markteinführungszeit für wertschöpfende Lagereinheiten erheblich. Landwirte setzen zunehmend auf klimatisierte Ställe, die dazu beitragen, die Sterblichkeitsrate bei Nutztieren zu senken und die Futterverwertungsquoten zu verbessern, während Verarbeiter Robotik einsetzen, um die Produktionslinienerträge zu optimieren. Diese Fortschritte tragen gemeinsam zu einem zunehmend tieferen inländischen Versorgungspool bei, verringern die Abhängigkeit von teuren Importen und fördern ländliche Beschäftigungsmöglichkeiten.

Schnelles Stadtwachstum und steigender Proteinkonsum

Seit 1960 ist die Bevölkerung Saudi-Arabiens von 4 Millionen auf geschätzte 35,5 Millionen im Jahr 2024 gestiegen, wobei städtische Zentren die Mehrheit der Neuankömmlinge aufnehmen[1]Quelle: Allgemeine Behörde für Statistik,"Veröffentlichung der Bevölkerungsschätzungen 2024", www.stats.gov.sa. Diese rasche Urbanisierung hat das Verbraucherverhalten und die Präferenzen erheblich beeinflusst. Mit steigendem verfügbarem Einkommen verändern die Verbraucher ihre Kaufgewohnheiten. Sie entscheiden sich für gekühltes Markengeflügel, mariniertes Hammelfleisch und praktische verzehrfertige Kebabs und wenden sich von einfachen Rohschnitten ab. Diese Entscheidungen entsprechen dem schnelllebigen städtischen Lebensstil. Die Nachfrage ist jedoch nicht einheitlich im ganzen Land, was die vielfältigen kulinarischen Vorlieben verschiedener Regionen widerspiegelt. Beispielsweise hat Dschazan eine starke Vorliebe für gemischte Fisch-und-Fleisch-Teller, Haushalte in Riad kaufen Milchprodukte in größeren Mengen, und Hail zeigt eine ausgeprägte Neigung zu getreidezentrierten Gerichten. Diese regionalen Geschmäcker veranlassen Einzelhändler, ihre Produktsortimente zu lokalisieren, und Verarbeiter, ihre Lagereinheiten mit größerer Flexibilität anzupassen, um eine Ausrichtung auf die mikroregionalen Gaumen und Präferenzen ihrer Zielverbraucher sicherzustellen.

Moderne Lebensmitteleinzelhandels- und E-Commerce-Kühlketten

Hypermärkte, Discounter und digitale Lebensmittelhändler erweitern ihre gekühlten und gefrorenen Regalflächen erheblich, um der wachsenden Verbrauchernachfrage nach verderblichen Waren gerecht zu werden. Diese Expansion wird durch Almarais Erwerb einer zusätzlichen Lagerkapazität im Wert von 49 Millionen USD durch Etmam Logistics unterstützt, was die Fähigkeit zur Verwaltung und Lagerung temperaturempfindlicher Produkte verbessert. Prädiktive Thermologger spielen eine entscheidende Rolle bei der Reduzierung von Verderb, indem sie optimale Lagerbedingungen überwachen und aufrechterhalten, während Routenoptimierungssoftware die Logistik rationalisiert, indem sie die Lieferzeiten auf der letzten Meile verkürzt. Diese Fortschritte machen die Lieferung am selben Tag auch bei extremen Sommertemperaturen von 45 °C möglich und gewährleisten Produktfrische und Kundenzufriedenheit. Diese Kanäle liefern Verarbeitern Echtzeit-Einblicke in die Verkaufsraten und ermöglichen es ihnen, dynamische Preisstrategien umzusetzen und Just-in-time-Nachschubzyklen einzuführen. Dieser Ansatz stellt nicht nur die Produktverfügbarkeit sicher, sondern reduziert auch die Lagerhaltungskosten erheblich und verbessert die gesamte betriebliche Effizienz.

Kulturelle Zentralität von Halal-Fleisch

Jede eingehende Lieferung muss Halal-Zertifikate tragen, wie von der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel (SFDA) vorgeschrieben. Die SFDA erkennt 72 ausländische Zertifizierungsstellen an und verbietet gemäß GSO 993:2015 die Betäubung bei der Geflügelschlachtung. Diese strenge Aufsicht stärkt nicht nur das Verbrauchervertrauen, sondern schränkt auch den Zustrom von Graumarktprodukten ein und stellt sicher, dass nur konforme Waren in den Markt gelangen. Infolgedessen behalten lokal aufgezogene Tiere, die den Scharia-Schlachtvorschriften entsprechen, ihre Premium-Marktposition und sprechen Verbraucher an, die religiöse und Qualitätsstandards priorisieren. Traditionelle saudi-arabische Gerichte wie Kabsa und Mandi sind stark von frischem Geflügel und Hammelfleisch abhängig, was die Grundnachfrage stärkt und konsistente Konsummuster fördert. Das Saudi-Halal-Zentrum der SFDA führt Audits von der Schlachtung bis zur Kühllagerung durch und stärkt die Standardisierung in der gesamten Lieferkette. Dies stärkt nicht nur lokale Prozesse, sondern erleichtert auch den potenziellen Export von Überschussschnitten in benachbarte Golfstaaten und verbessert regionale Handelsmöglichkeiten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Futtergetreidepreise | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Strenge SFDA-Halal-/Kennzeichnungskonformität für Importe | -0.3% | Importkanäle | Mittelfristig (2–4 Jahre) |

| Regulatorische Obergrenzen für den Wasserverbrauch in der Viehzucht | -0.2% | Aride Regionen | Langfristig (≥ 4 Jahre) |

| Wechsel der Generation Z zu Fleischsnack-Alternativen und pflanzlichen Proteinen | -0.1% | Städtische Jugend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Futtergetreidepreise

Jedes Jahr importieren saudi-arabische Farmen 4,5 Millionen Tonnen Mais. Geopolitische Risikoaufschläge fügen Frachtprämien von 25–50 USD pro Ladung hinzu, was die Gesamtfutterkosten erheblich beeinflusst[2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten,"Saudi-Arabien: Getreide und Futter Jahresbericht", www.fas.usda.com. Futterkosten, die 60–70 % der gesamten Masthähnchenkosten ausmachen, machen Verarbeiter sehr anfällig für externe Faktoren wie Dürren in Lateinamerika, die durch La Niña verursacht werden, oder Störungen in Schwarzmeerhäfen, die wichtige Exporthubs sind. Während ARASCO und seine Partnermühlen für Sorghum eintreten und lokal angebautes Futter erproben, um die Importabhängigkeit zu verringern, begrenzt die Wasserknappheit in der Region die Skalierbarkeit dieser Initiativen erheblich. Die Regierung verlagert schrittweise Subventionen für Mischfutter hin zu leistungsbasierten Anreizen, um die Effizienz zu verbessern. Diese Verlagerung ermutigt Landwirte, fortschrittliche Praktiken wie Präzisionsfütterung und Enzymzusätze einzuführen, die nachweislich die Futterverwertungsquoten verbessern und die Ressourcennutzung optimieren.

Strenge SFDA-Halal-/Kennzeichnungskonformität für Importe

Die Zollabfertigung wird häufig durch mehrere Zertifikatsebenen verzögert, wie Schlachtberichte und Anlagenregistrierungen, was den Durchsatz für nicht-routinemäßige Versender um 10–15 Tage verlängert. Diese Verzögerungen können Lieferketten stören und die rechtzeitige Lieferung von Produkten an Endmärkte beeinträchtigen. Internationale Exporteure sind gezwungen, Schlachtlinien umzugestalten, um die Betäubung zu eliminieren, in segregierte Halal-Lagerung zu investieren und anerkannte Prüfer zu gewinnen, was zu erhöhten Einstandskosten führt. Diese zusätzlichen Anforderungen erhöhen nicht nur die Betriebskosten, sondern schaffen auch Eintrittsbarrieren für neue Marktteilnehmer. Im Gegensatz dazu profitieren inländische Betreiber, die bereits mit den SFDA-Normen vertraut sind, von einer schnelleren Regalrotation und reduzierten Compliance-Gemeinkosten, was es ihnen ermöglicht, Marktanteile in den Kühl- und Frischgeflügelgängen zu konsolidieren. Ihre Vertrautheit mit lokalen Vorschriften und optimierten Prozessen verschafft ihnen einen Wettbewerbsvorteil bei der effizienten Erfüllung der Verbrauchernachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Institutionelle Führung von Geflügel verstärkt sich

Im Jahr 2025 festigt Geflügel seine Position als Rückgrat der Branche für genießbares Fleisch in Saudi-Arabien und sichert sich einen beherrschenden Marktanteil von 78,86 %. Diese Dominanz unterstreicht nicht nur die Bedeutung des Sektors, sondern steht auch im Einklang mit den Ernährungssicherheitszielen der Nation im Rahmen von Vision 2030. Gestützt durch eine erhebliche staatliche Investition von 3,2 Milliarden SAR erlebt die Branche eine Transformation. Diese Mittel werden für die Modernisierung der Infrastruktur, die Verbesserung der Futtereffizienz und den Aufbau integrierter Produktionssysteme verwendet. Bemerkenswerte Erweiterungen, wie BRFs 160-Millionen-USD-Werk in Dschidda und JBS' 50-Millionen-USD-Upgrade, beide Ende 2024 abgeschlossen, steigern den Durchsatz und führen fortschrittliche Automatisierung ein. Solche Fortschritte stärken nicht nur die Selbstversorgung und verringern die Importabhängigkeit, sondern erweitern auch die Exportaussichten, insbesondere innerhalb des Golfkooperationsrats. Die Produktivität des Sektors wird durch die Einführung klimatisierter Farmen in 78 % der Betriebe und eine 42-prozentige Steigerung der Verarbeitungseffizienz von 2019 bis 2022 weiter hervorgehoben. Da Verbraucher zunehmend die Qualität und Rückverfolgbarkeit lokaler Produkte schätzen, bleibt die Dominanz von Geflügel im Einzel-, Gastronomie- und institutionellen Bereich unangefochten.

Hammelfleisch entwickelt sich zum am schnellsten wachsenden Segment mit einem CAGR von 2,11 %, gestützt durch seine kulturelle Bedeutung bei religiösen und familiären Festen. Während Importe aus dem Sudan und Somalia die Versorgungslücke füllen, machen inländische Zuchtprogramme Fortschritte. Durch die Integration der futtereffizienten Awassi-Rasse zielen diese Programme darauf ab, die lokalen Erträge zu steigern und die Abhängigkeit von externen Quellen zu verringern. Die Bedeutung von gefrorenem Hammelfleisch in der Großgastronomie, insbesondere bei festlichen Anlässen, stärkt seine Marktposition gegenüber saisonalen Abschwüngen. Laufende Forschungs- und Entwicklungsmaßnahmen zur Futteroptimierung und Preisstabilisierung stärken die langfristige Wettbewerbsfähigkeit des Sektors. Verbesserte Kühlkettenlogistik, kombiniert mit einem wachsenden Verbraucherbewusstsein für Qualität, ermöglicht es lokalen Produzenten, lukrativere Marktsegmente zu erschließen. Folglich nimmt die Bedeutung von Hammelfleisch innerhalb der übergeordneten Ziele des Königreichs zur Proteindiversifizierung und ländlichen Agrarentwicklung zu.

Nach Form: Vorherrschaft von Frisch/Gekühlt trifft auf Dynamik bei Verarbeiteten Produkten

Im Jahr 2025 dominieren frische und gekühlte Fleischprodukte den saudi-arabischen Markt mit einem Anteil von 53,71 %, angetrieben durch kulturelle Präferenzen für traditionelle Zubereitungsmethoden und direkte Schlachtmethoden, die die Halal-Integrität gewährleisten. Investitionen in die Kühlketteninfrastruktur, beispielhaft durch Almarais 49-Millionen-USD-Akquisition von Etmam Logistics, optimieren den Vertrieb für frische und gefrorene Produkte. Konsumtrends zeigen eine Präferenz für frisches Fleisch in Regionen wie Dschazan und Dschidda, während städtische Gebiete aufgrund sich verändernder Lebensstile zu bequemen Einkaufsmöglichkeiten neigen. Verbesserte Kühllagermöglichkeiten erleichtern die Expansion in neue Einzel- und Gastronomiestandorte und steigern die Verfügbarkeit und die Wahrnehmung von Frische. Die Stärke des Sektors liegt in seiner robusten Halal-Sicherung, mit fortschrittlicher Logistik, die eine konsistente Qualität über Einzel- und Gastronomiekanäle hinweg gewährleistet. Da saudi-arabische Verbraucher zunehmend anspruchsvoller in Bezug auf Qualität und Herkunft werden, festigen direkte Frischfleischkanäle für Verbraucher ihre Dominanz in der Proteinlandschaft.

Verarbeitete Fleischprodukte sind das am schnellsten wachsende Segment mit einem CAGR von 2,62 %, angetrieben durch rasche Urbanisierung und eine Hinwendung zu Convenience-Lebensmitteln. Die Nachfrage nach beliebten verarbeiteten Produkten wie Nuggets, Würstchen, Fleischbällchen und marinierten Produkten steigt, angetrieben durch die Expansion von Schnellrestaurants und einen touristischen Aufschwung nach der Pandemie. Neue Einrichtungen, wie Siniora Foods' 150-Millionen-SAR-Werk in Dschidda, stärken die lokalisierte Produktion und Marktdurchdringung für „Made in Saudi Arabia”-Aufschnitt und Tiefkühlprodukte. Tiefkühlkategorien, die von erhöhter Lagerkapazität profitieren, bewältigen das raue Klima des Königreichs effektiver und gewährleisten eine längere Haltbarkeit und erleichtern Vertriebsherausforderungen. Konservenfleisch, obwohl eine Nische, findet seinen Platz in der Notfallvorsorge und staatlichen Ernährungssicherheitsprogrammen. Das Nationale Programm für industrielle Entwicklung und Logistik fördert aktiv die Lokalisierung der Verarbeitungslebensmittelherstellung und schafft ein förderliches Umfeld für das nachhaltige Wachstum des Segments.

Nach Vertriebskanal: Führung im Gastronomiebereich mit Aufholjagd im Einzelhandel

Im Jahr 2025 übernimmt der Gastronomiebereich die Führung im Markt für genießbares Fleisch in Saudi-Arabien mit einem beherrschenden Anteil von 50,02 %. Diese Dominanz ist größtenteils auf einen florierenden HoReCa-Sektor und einen Aufschwung im Tourismus zurückzuführen, die beide die Nachfrage nach Restaurant- und Cateringdienstleistungen verstärken. Tief verwurzelte kulturelle Neigungen zu fleischzentrierten Mahlzeiten, kombiniert mit Geschäftsunterhaltungspraktiken, die qualitatives Speisen priorisieren, stärken dieses Segment weiter. Daten des Kulturministeriums Dschidda zeigen, dass 75 % der lokalen Gaststätten Geflügel auf ihren Speisekarten betonen, was sowohl die Verbraucherpräferenz als auch die Angebotsdynamik unterstreicht. Während Schnellrestaurants die Nachfrage nach verarbeiteten Fleischprodukten antreiben, bleiben traditionelle Speisestätten in ihrem Fokus auf frisches Fleisch und halten an herkömmlichen Zubereitungsmethoden fest. Stetige Beschaffung von Hotels, Restaurants und Cateringdiensten stellt nicht nur eine konsistente Nachfrage sicher, sondern fördert auch Innovation und Investitionen in die Effizienz der Lieferkette. Die Bedeutung dieses Segments unterstreicht die komplexe Beziehung zwischen kulturellen Essgewohnheiten und der Marktstruktur in Saudi-Arabiens dynamischer Gastronomiebranche.

Einzelhandelskanäle in Saudi-Arabien verzeichnen eine robuste Wachstumsdynamik mit einem CAGR von 2,94 %. Dieser Anstieg wird größtenteils durch den raschen Aufstieg des E-Commerce und die Verbreitung moderner Lebensmittelformate, einschließlich Supermärkte und Hypermärkte, angetrieben. Diese Outlets bedienen sowohl kostenbewusste Verbraucher als auch Hobbyköche. Supermärkte gewinnen einen wachsenden Marktanteil dank wettbewerbsfähiger Preise, Großeinkaufsoptionen und der Bequemlichkeit, die sie bieten. Gleichzeitig reiten Online-Plattformen wie Meituan und Keemart auf der Welle eines CAGR-Anstiegs von 25 % beim Online-Lebensmitteleinkauf in der MENA-Region, wie McKinsey-Daten hervorheben. Convenience-Stores erweitern ihr Angebot an Tiefkühl- und verarbeiteten Fleischprodukten. Diese Expansion ergänzt traditionelle Lebensmittelgeschäfte, die weiterhin lokal bezogenes frisches Fleisch priorisieren. Die Handelskammer Dschidda verzeichnet einen signifikanten Anstieg von 30 % beim Verkauf von Spezialgeflügelprodukten von 2020 bis 2022. Dieser Anstieg unterstreicht nicht nur das diversifizierte Wachstum der Einzelhandelskanäle, sondern zeigt auch den wachsenden Appetit der Verbraucher auf Premiumprodukte. Verbesserungen der Kühlketteninfrastruktur, zusammen mit der Integration KI-gesteuerter Lieferkettentechnologien, reduzieren Verderb und verfeinern das Bestandsmanagement. Diese Fortschritte ermächtigen den Einzelhandel, bisher unerschlossene Gebiete zu erschließen und seinen Status als sich schnell entwickelndes und anspruchsvolles Segment im Markt für genießbares Fleisch in Saudi-Arabien zu festigen.

Geografische Analyse

Riad, das 45 % der registrierten Geflügelfarmen beherbergt, führt beim Durchsatz und erhält den Löwenanteil der Vision-2030-Geflügelsubventionen. Die Nähe zu Futtergetreide-Schienendepots strafft die Kostenkontrolle und gewährleistet effiziente Futterlieferketten, während eB2B-Portale die Beschaffungstransparenz über fast 300 Verkaufsstellen hinweg sicherstellen und den Betrieb rationalisieren und Ineffizienzen reduzieren. Aufgrund von Wassernutzungsbeschränkungen setzen Farmen am Stadtrand nun auf Rezirkulationskühlpads, die den Wasserverbrauch pro Tier effektiv halbieren und zu nachhaltigen Landwirtschaftspraktiken beitragen.

Dschidda, im Herzen der Westprovinz, ist das primäre Importtor und leitet gefrorenes Rindfleisch und Hammelfleisch in großen Mengen durch Rote-Meer-Häfen. Die starke gastronomische Kultur der Stadt, mit 98,8 % der Haushalte, die Loyalität gegenüber traditionellen Gerichten bekunden, unterstützt lebhafte Frischfleischstände und fördert einen florierenden Markt für traditionelle Lebensmittelprodukte. Diese kulturelle Affinität treibt auch Dschiddas rasche Entwicklung zu einem regionalen Verarbeitungszentrum voran und zieht Investitionen in die Fleischverarbeitungs- und Vertriebsinfrastruktur an. Unterdessen sieht die Ostprovinz, gestützt durch Erdölreichtum und hohes verfügbares Einkommen, Premium-Metzgereien in Dammam, die Expatriates mit Angeboten wie grasgefüttertem Angus und neuseeländischem Lamm bedienen, was eine wachsende Nachfrage nach hochwertigen importierten Fleischprodukten widerspiegelt.

In südlichen Regionen wie Dschazan, wo aufgrund der Küstengeografie ein starker Schwerpunkt auf Meeresfrüchten liegt, findet Geflügel dennoch seinen Weg in gemischte Reisgerichte und sorgt für eine konsistente Nachfrage und erhält seine Rolle in der lokalen Ernährung. Hail, mit seiner getreidezentrierten Ernährung, verzeichnet einen leichten Rückgang beim Pro-Kopf-Fleischkonsum. Jüngste Autobahnausbauten verbinden Hail nun jedoch mit den Verteilungszentren Riads und eröffnen neue Wachstumschancen durch verbesserte Logistik und reduzierte Transportkosten. Darüber hinaus gestalten die Aufforstungsprojekte der Nationalen Grünen Initiative die Landnutzungsdynamik um und deuten auf eine Verlagerung von marginalen Weidezonen hin zu Naturschutz hin, was die Futternachfrage in Richtung vertikaler hydroponischer Sprossensysteme lenkt, die eine nachhaltige und effiziente Alternative zur traditionellen Futterproduktion bieten.

Wettbewerbslandschaft

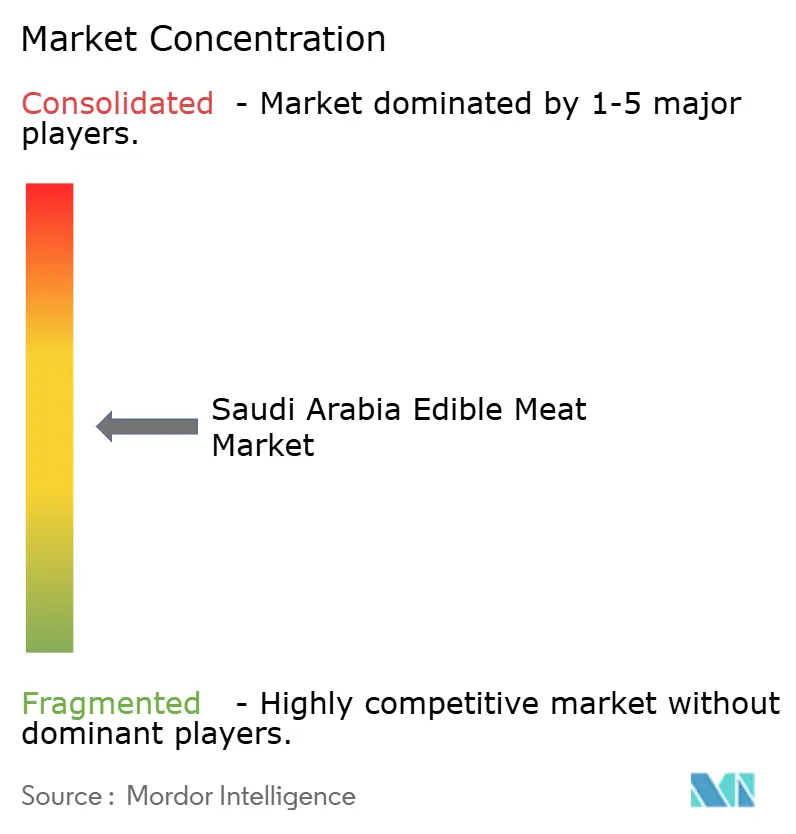

Der Markt für genießbares Fleisch in Saudi-Arabien ist mäßig fragmentiert, wobei etablierte lokale Akteure um die Vorherrschaft konkurrieren. Diese Akteure gehen häufig Partnerschaften mit internationalen Neueinsteigern durch Joint Ventures und Direktinvestitionen ein. Der Markt verlagert sich von einer Abhängigkeit von Importen hin zur Stärkung der inländischen Produktion. Unternehmen setzen zunehmend auf vertikale Integration, die Futterproduktion, Verarbeitung, Vertrieb und Einzelhandel umfasst. SALIC verfolgt durch seine Akquisitionen von BRF S.A., MHP SE, Olam Agri und Minerva Foods eine Strategie der Lieferkettensteuerung und wendet sich von konventionellen Importbeziehungen ab. Diese Verlagerung gewährleistet nicht nur Preisstabilität und Qualitätssicherung, sondern entspricht auch den Halal-Zertifizierungsanforderungen und mindert Fremdwährungsrisiken.

Technologische Fortschritte gestalten die Wettbewerbsdynamik neu. Führende Unternehmen nutzen KI-gesteuerte Kühlkettensysteme, klimatisierte Landwirtschaft und eB2B-Plattformen, die alle darauf abzielen, Verderb zu reduzieren und die Effizienz zu steigern. Almarais strategische 49-Millionen-USD-Akquisition von Etmam Logistics unterstreicht die Bedeutung der Infrastruktur für die Verbesserung des Vertriebs und die Erweiterung von Tiefkühlproduktlinien. Gleichzeitig verankern sich globale Konzerne wie BRF und JBS in der lokalen Landschaft. BRFs Investition in ein 160-Millionen-USD-Werk in Dschidda und JBS' vervierfachte Produktionskapazität signalisieren ein Engagement für den Inlandsmarkt, das über bloße Exporte hinausgeht. Es gibt eine wachsende Nachfrage nach verarbeiteten Fleischprodukten, Premium-Bio-Angeboten und Vertriebsnetzen, die Sekundärstädte und ländliche Gebiete bedienen.

Regulatorische Rahmenbedingungen in Saudi-Arabien begünstigen Unternehmen, die in Halal-Zertifizierungen versiert und mit SFDA-Standards konform sind, was Hürden für Neueinsteiger schafft und die Positionen etablierter Akteure stärkt. Während pflanzliche Proteine und technologiegetriebene Direktverbraucherplattformen als potenzielle Störer auftreten, neigen kulturelle Neigungen und regulatorische Landschaften immer noch stark zu traditionellen Fleischprodukten und etablierten Vertriebsmethoden.

Marktführer im Bereich genießbares Fleisch in Saudi-Arabien

Almarai Food Company

BRF S.A.

Sunbulah Group

Tanmiah Food Company

The Savola Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Der brasilianische Fleischverarbeiter BRF führte seine erste Linie gekühlter Hähnchenprodukte ein, die in Saudi-Arabien hergestellt werden, mit dem Ziel, innerhalb von 18 Monaten einen Marktanteil von 10 % zu erreichen. Die Nachfrage nach gekühltem Hähnchen in Saudi-Arabien erreichte 2024 über 300.000 Tonnen. Die Expansion umfasst eine Produktionsanlage in Dammam und ein neues Verarbeitungswerk in Dschidda für verschiedene Fleischprodukte.

- Mai 2025: Das Saqyah Meat Restaurant in Riad führte ein einzigartiges Gastronomiekonzept ein, indem es Kunden die Möglichkeit bot, frische, rohe, hochwertige Fleischstücke wie Na'imi, Kashmiri und Hashi zum Kochen zu Hause zu kaufen.

- August 2024: In einem strategischen Schritt investierte JBS 50 Millionen USD in eine neue Anlage für paniertes Hähnchen in Dschidda. Das Unternehmen zielte darauf ab, seine Produktionskapazität zu vervierfachen und etwa 500 neue Arbeitsplätze zu schaffen. Diese Expansion stand nicht nur im Einklang mit Saudi-Arabiens Vision-2030-Initiative, die darauf abzielte, die lokale Lebensmittelindustrie zu stärken, sondern unterstrich auch JBS' Wechsel von einem exportorientierten Modell zu einem Modell, das auf lokale wertschöpfende Produktion ausgerichtet ist.

- März 2023: Tanmiah Food Company führte sein neues und innovatives Produkt, mit Omega-3 angereichertes Hähnchen, ein. Dieses neue Produkt ist das erste, das in der Kategorie Frischgeflügel in Saudi-Arabien und der Region eingeführt wird. Das Produkt wird bei großen Einzelhändlern angeboten und ist in Tanmiahs E-Commerce-Anwendung verfügbar.

Berichtsumfang des Marktes für genießbares Fleisch in Saudi-Arabien

Rindfleisch, Hammelfleisch, Geflügel sind als Segmente nach Typ abgedeckt. Konserven, Frisch/Gekühlt, Gefroren, Verarbeitet sind als Segmente nach Form abgedeckt. Außer-Haus-Konsum, Außer-Haus-Gastronomie sind als Segmente nach Vertriebskanal abgedeckt.| Rindfleisch | |

| Hammelfleisch | Ziegenfleisch |

| Schaffleisch | |

| Geflügel | Hähnchen |

| Sonstiges Geflügel | |

| Sonstiges Fleisch |

| Konserven | |

| Frisch/Gekühlt | |

| Gefroren | |

| Verarbeitet | Nuggets |

| Würstchen | |

| Fleischbällchen | |

| Aufschnitt | |

| Mariniert/Zarte Stücke | |

| Sonstiges verarbeitetes Fleisch |

| HoReCa | Hotels |

| Restaurants | |

| Catering | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Convenience-Läden/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nach Typ | Rindfleisch | |

| Hammelfleisch | Ziegenfleisch | |

| Schaffleisch | ||

| Geflügel | Hähnchen | |

| Sonstiges Geflügel | ||

| Sonstiges Fleisch | ||

| Nach Form | Konserven | |

| Frisch/Gekühlt | ||

| Gefroren | ||

| Verarbeitet | Nuggets | |

| Würstchen | ||

| Fleischbällchen | ||

| Aufschnitt | ||

| Mariniert/Zarte Stücke | ||

| Sonstiges verarbeitetes Fleisch | ||

| Nach Vertriebskanal | HoReCa | Hotels |

| Restaurants | ||

| Catering | ||

| Einzelhandel | Supermärkte/Hypermärkte | |

| Convenience-Läden/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Fleisch oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Der Endverbrauch der Fleischindustrie besteht ausschließlich aus dem menschlichen Konsum. Fleisch wird in der Regel in Einzelhandelsgeschäften für das Kochen und den Verzehr zu Hause gekauft. Für den untersuchten Markt wurde nur ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” erfasst wurden. Die anderen Fleischkäufe erfolgen durch den Verzehr von Fleisch in Gastronomieeinrichtungen (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst das Fleisch von Kamelen, Pferden, Kaninchen usw. Dies sind nicht so häufig konsumierte Fleischsorten, die jedoch in bestimmten Teilen der Welt präsent sind. Ungeachtet der Tatsache, dass diese Fleischsorten zum roten Fleisch gehören, haben wir sie für ein besseres Verständnis des Marktes separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch weißes Fleisch genannt, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Konsum gezüchtet werden. Dazu gehören Hähnchen, Truthahn, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat typischerweise eine rote Farbe im rohen Zustand und eine dunkle Farbe im gekochten Zustand. Es umfasst jedes Fleisch, das von Säugetieren stammt, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es ist ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag der höchstmögliche ist, und die numerische Bewertung bezieht sich auf die Rindfleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur und Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit der Schlachtung von Tieren verwendet werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute hepatopankreatische Nekrosekrankheit (AHPND) | Es ist eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeitsraten gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreichen. |

| Afrikanische Schweinepest (ASP) | Es ist eine hochansteckende Viruserkrankung von Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen Beständen weltweit im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brustkern | Es ist ein Fleischstück aus der Brust oder dem unteren Brustbereich von Rind oder Kalb. Das Rinderbrustkernstück ist eines der neun Rinderprimärschnitte. |

| Masthähnchen | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg. |

| Schlachtkörper | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch abschneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hähnchenfilet | Es bezeichnet Hähnchenfleisch, das aus den kleinen Brustmuskeln eines Huhns gewonnen wird. |

| Chuck-Steak | Es bezeichnet ein Rindfleischstück, das Teil des Chuck-Primärschnitts ist, einem großen Fleischstück aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet in Salzlake gepökeltes und gekochtes Rinderbrustkernstück, das typischerweise kalt serviert wird. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg. |

| Keule | Es bezeichnet ein Hähnchenbein ohne den Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindfleischstück, das aus der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futter | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das aus dem Bein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es ist mageres, in Streifen geschnittenes und getrocknetes (dehydriertes) Fleisch, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch klassifiziert zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Bauchlappen | Es bezeichnet einen Vorderviertelschnitt aus dem Bauch einer Kuh, direkt unterhalb des Rippenschnitts. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es ist eine Erkrankung bei Schweinen, die zu Reproduktionsversagen im Spätstadium und schwerer Lungenentzündung bei neugeborenen Schweinen führt. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder ein Kochvorgang erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| Retortenverpackung | Es ist ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak | Es bezeichnet ein Rindfleischstück aus dem hinteren Bein der Kuh. |

| Hüftsteak | Es bezeichnet ein Rindfleischstück, das aus der Teilung zwischen Bein und Rückgrat gewonnen wird. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, eine Weichtiermuschel mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Lendensteak | Es ist ein Rindfleischstück aus dem unteren und seitlichen Teil des Rückens einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenart aus dem Indischen Ozean und dem Pazifik. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel entlang der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Stämmen einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.