Größe und Marktanteil des saudi-arabischen Schokoladenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

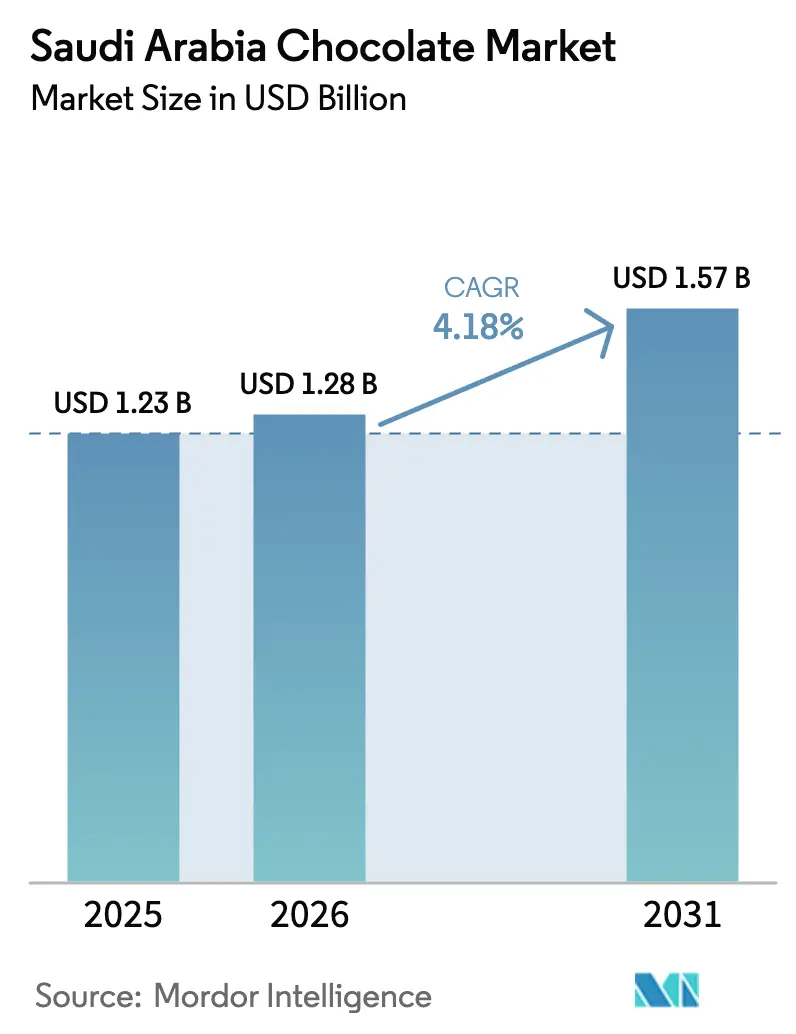

| Marktgröße im Basisjahr (2025) | 1.23 Milliarden US-Dollar |

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 1.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

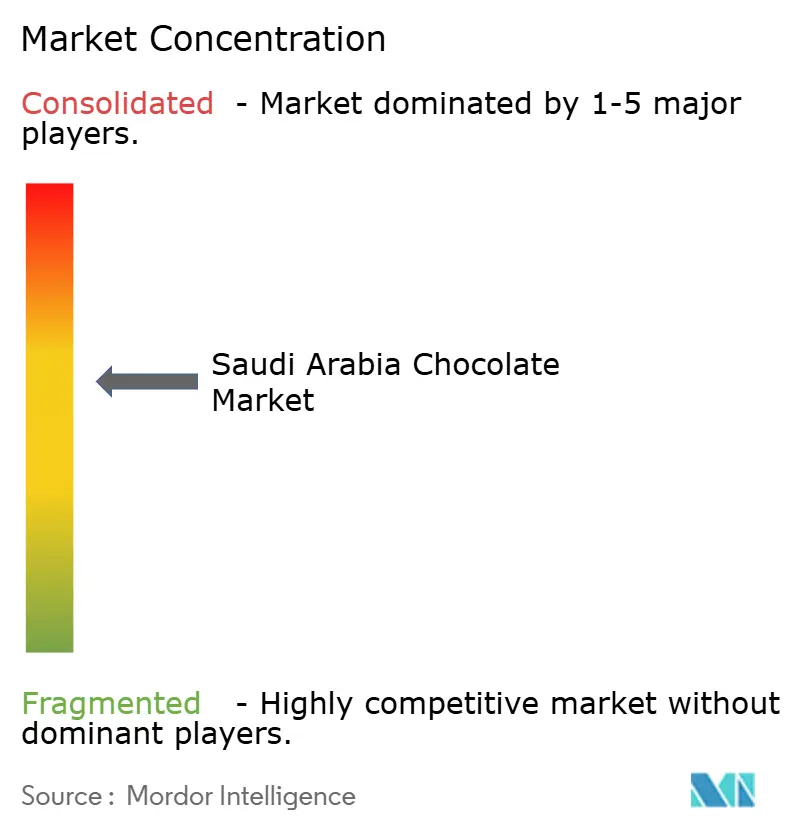

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Schokoladenmarkts von Mordor Intelligence

Die Größe des saudi-arabischen Schokoladenmarkts wird im Jahr 2026 auf USD 1,28 Milliarden geschätzt, was einem Wachstum gegenüber dem Wert von USD 1,23 Milliarden im Jahr 2025 entspricht, mit Projektionen für 2031 von USD 1,57 Milliarden, die einem CAGR von 4,18 % über den Zeitraum 2026–2031 entsprechen. Das Marktwachstum wird durch den Anstieg des religiösen Tourismus, die ausgeprägte kulturelle Tradition des Schenkens sowie die zunehmende Übernahme westlicher Snackgewohnheiten angetrieben. Fortschritte in der Kühlketteninfrastruktur, Verbesserungen bei Premium-Verpackungen und Innovationen wie Schokoladenfüllungen auf Dattelbasis verändern die Wettbewerbslandschaft. Nach Produkttyp gewinnt Zartbitterschokolade aufgrund ihrer wahrgenommenen gesundheitlichen Vorteile an Beliebtheit. Hinsichtlich der Form gewinnen Pralinen und Trüffel an Beliebtheit, da sie zur Schenkkultur passen. Das Premium-Preissegment wächst schneller als das Massenmarktsegment, was eine Verschiebung der Verbraucherpräferenzen hin zu qualitativ hochwertigeren Produkten widerspiegelt. Pflanzenbasierte Zutaten gewinnen ebenfalls an Bedeutung, da Verbraucher nach gesünderen und nachhaltigeren Optionen suchen. Der Online-Einzelhandel entwickelt sich zu einem bedeutenden Vertriebskanal, getrieben durch den Komfort, den er den Verbrauchern bietet. Der saudi-arabische Schokoladenmarkt ist mäßig konsolidiert, wobei einige wenige wichtige Akteure die Wettbewerbslandschaft dominieren.

Wesentliche Erkenntnisse des Berichts

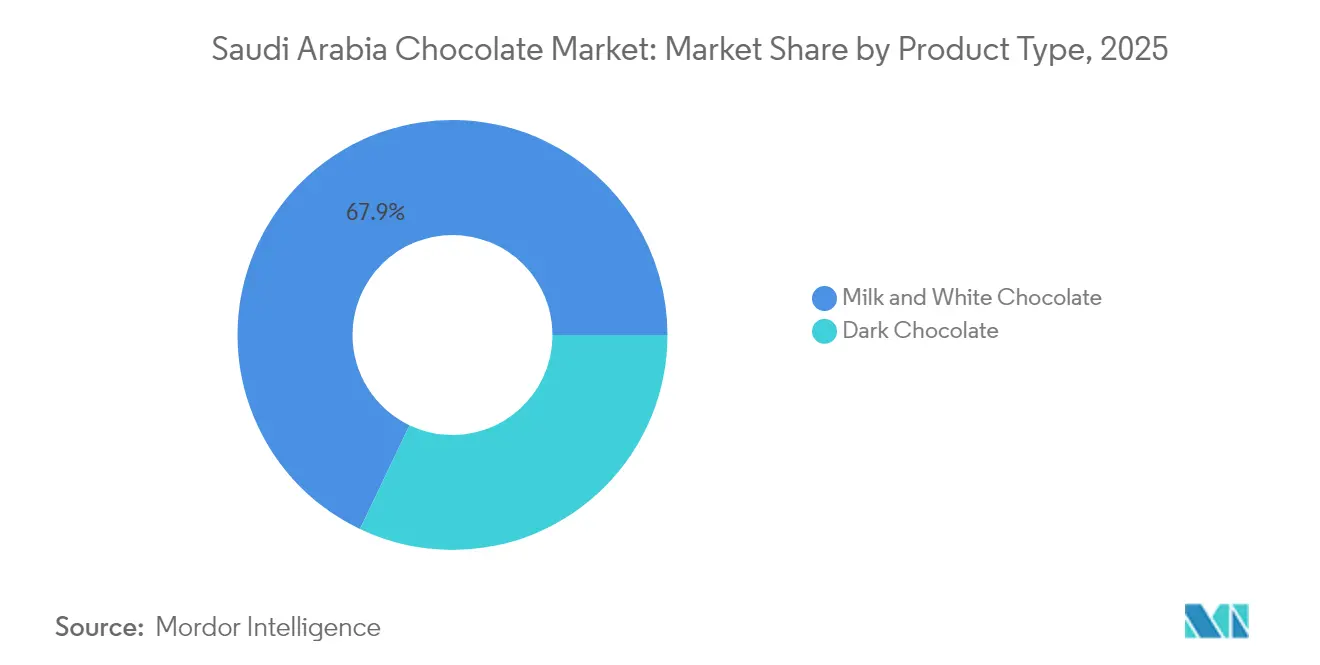

- Nach Produkttyp entfiel auf Milch- und Weißschokolade im Jahr 2025 ein Volumenanteil von 67,92 %, während Zartbitterschokolade bis 2031 voraussichtlich mit einem CAGR von 5,42 % expandieren wird.

- Nach Form führten Tafeln und Riegel den saudi-arabischen Schokoladenmarkt mit einem Anteil von 63,88 % im Jahr 2025 an; Pralinen und Trüffel werden bis 2031 voraussichtlich mit einem CAGR von 5,55 % wachsen.

- Nach Preissegment entfielen auf Massenmarktangebote im Jahr 2025 72,12 % des Umsatzes, während Premium-Schokolade zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,08 % zulegen wird.

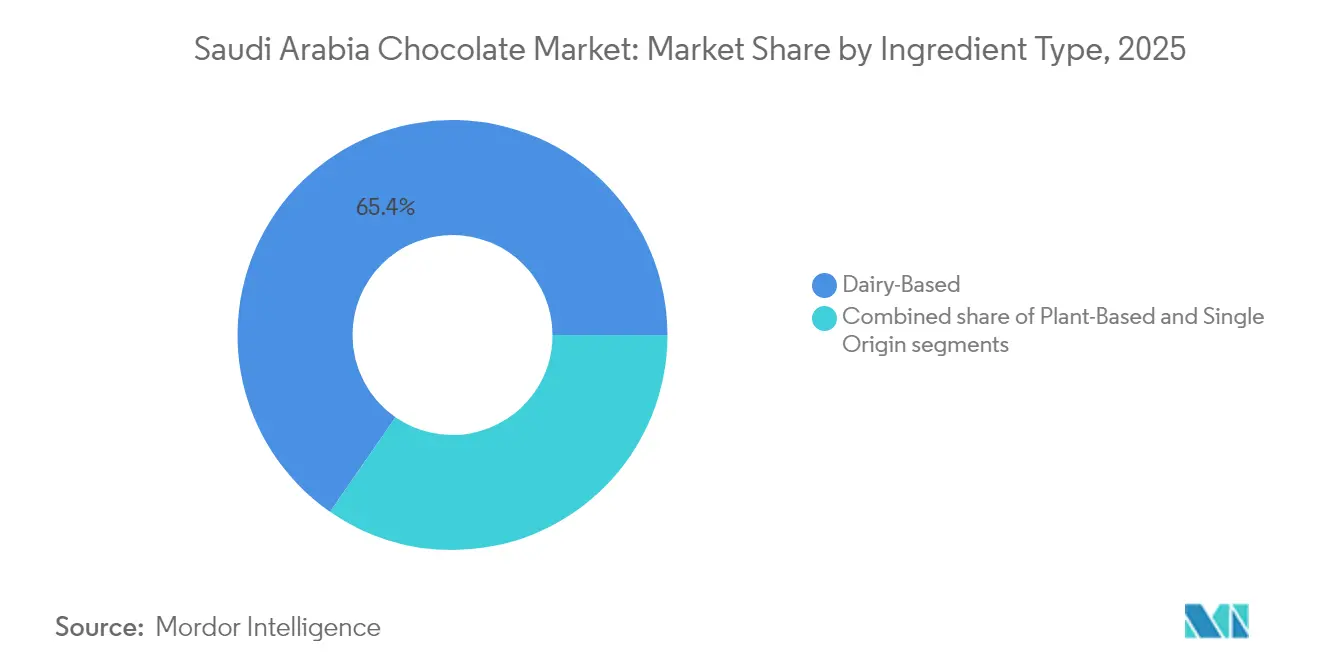

- Nach Zutattyp entfielen auf milchbasierte Rezepturen im Jahr 2025 65,35 % des Volumens, während pflanzenbasierte Schokolade bis 2031 voraussichtlich mit einem CAGR von 5,11 % wachsen wird.

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte im Jahr 2025 einen Volumenanteil von 60,25 %; der Online-Einzelhandel wird bis 2031 voraussichtlich mit einem CAGR von 8,88 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum saudi-arabischen Schokoladenmarkt

Treiberanalyse – Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pilgertourismus während Hajj und Umrah verstärkt saisonale Nachfragespitzen | +0.6% | Landesweit, konzentriert auf die Reiserouten Mekka, Medina und Dschidda | Kurzfristig (≤ 2 Jahre) |

| Innovationen mit Dattel-, Safran- und Pistazien-Schokoladen-Hybriden aufgrund der kulturellen Verbindung Saudi-Arabiens | +0.5% | Landesweit, mit Premium-Positionierung in städtischen Zentren in Riad, Dschidda und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Ausgeprägte Schenkkultur und festliche Anlässe | +0.7% | Landesweit, mit Spitzen während Ramadan, Eid al-Fitr, Eid al-Adha und dem Nationalfeiertag | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nachfrage nach Luxusverpackungen | +0.4% | Landesweit, mit Schwerpunkt auf einkommensstarken Bezirken in Riad, Dschidda und Khobar | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz westlicher Snackgewohnheiten | +0.5% | Landesweit, angeführt von jungen Bevölkerungsgruppen in Großstädten | Langfristig (≥ 4 Jahre) |

| Empfehlungen durch Prominente und Influencer prägen die Markenwahrnehmung | +0.3% | Landesweit, verstärkt über soziale Medienplattformen, die Generation Z und Millennials ansprechen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Pilgertourismus während Hajj und Umrah verstärkt saisonale Nachfragespitzen

Der Pilgertourismus erzeugt erhebliche saisonale Nachfragespitzen bei Schokolade in Saudi-Arabien, insbesondere während der Hajj-Periode. Im Jahr 2025 empfing das Königreich 1.673.230 Hajj-Pilger, davon 1.506.576 internationale Besucher, gemäß Data Saudi[1]Quelle: Data Saudi, „Übersicht”, datasaudi.sa. Dieser Zustrom von Pilgern erzeugt eine kurze, aber intensive Hochnachfragephase, da viele Besucher lokal hergestellte Schokoladen als Geschenke und Souvenirs kaufen. Um diese Gelegenheit zu nutzen, erweitern Flughäfen, Hotels und Souvenirläden ihr Angebot an halal-zertifizierten und im Premium-Segment positionierten Schokoladensortimenten. Das Luftverbindungsprogramm, das die Flugkapazitäten erhöht, hat die Zahl der Impulskäufer weiter gesteigert. Händler bereiten sich auf diesen saisonalen Ansturm vor, indem sie im Voraus Lagerbestände aufbauen, obwohl dies ein höheres Working Capital erfordert. Diese Strategie ermöglicht es ihnen, die Einnahmen während der Hajj-Saison zu maximieren, einer entscheidenden Periode für den Schokoladenabsatz im Land.

Zunehmende Akzeptanz westlicher Snackgewohnheiten

Urbanisierung und zunehmende Exposition gegenüber globalen Medien verändern, wie Menschen in Saudi-Arabien Schokolade konsumieren. Was früher hauptsächlich ein Festtagsgericht war, wird nun zu einem beliebten Alltagssnack. Im Jahr 2023 importierte Saudi-Arabien Schokoladenprodukte im Wert von USD 140 Millionen und war damit gemäß dem Observatorium für wirtschaftliche Komplexität der elftgrößte Schokoladenimporteur weltweit[2]Quelle: Observatorium für wirtschaftliche Komplexität, „Schokoladenprodukte (enthält Kakao, über 2 kg)”, oec.world. Dies unterstreicht den wachsenden Einfluss westlicher Snackgewohnheiten im Land. Produkte wie Kinder Joy mit seinem portionierten und neuartigen Design haben vor allem bei jüngeren Verbrauchern erhebliche Beliebtheit gewonnen. Mars hat seine bekannten Marken wie Galaxy, Snickers und M&M's an den lokalen Geschmack angepasst und produziert diese in seiner Anlage in der King Abdullah Economic City. Verkaufsautomaten, die früher in Einkaufszentren, Universitäten und Büros selten anzutreffen waren, sind in den vergangenen zehn Jahren immer häufiger geworden.

Innovationen mit Dattel-, Safran- und Pistazien-Schokoladen-Hybriden aufgrund der kulturellen Verbindung Saudi-Arabiens

Der Süßwarenmarkt Saudi-Arabiens entwickelt sich rasant, da Marken traditionelle lokale Zutaten wie Datteln, Safran und Pistazien mit Kakao kombinieren, um hochwertige und innovative Schokoladenprodukte zu schaffen. Datteln gewinnen insbesondere aufgrund ihrer reichhaltigen Zusammensetzung aus natürlichen Zuckern, Mineralstoffen, Vitaminen, Ballaststoffen, Proteinen und Antioxidantien, darunter Carotinoide und Phenolverbindungen, an Beliebtheit, wie eine im Dezember 2024 veröffentlichte ScienceDirect-Publikation hervorhebt[3]Quelle: ScienceDirect, „Ernährungs- und nutraceutische Eigenschaften, mikrobiologische und chemische Sicherheit verschiedener Dattelsorten – ein Überblick”, sciencedirect.com. Diese Eigenschaften machen Datteln zu einer attraktiven Zutat für gesündere Schokoladenoptionen. Trends in sozialen Medien, wie der Aufstieg der mit Pistazien gefüllten „Dubai-Schokolade”, beeinflussen die Verbraucherpräferenzen und ermöglichen es lokalen Schokoladenherstellern, für einzigartige Kreationen höhere Preise zu verlangen. Im August 2025 beispielsweise führte Petit Gourmet in Zusammenarbeit mit Kreol Travel Retail und Lagardère Travel Retail am King Khalid International Airport in Riad eine 470-g-„Pistazien-Kunafa-Schokolade” ein.

Ausgeprägte Schenkkultur und festliche Anlässe

Die Geschenkkultur Saudi-Arabiens spielt eine bedeutende Rolle bei der Ankurbelung der saisonalen Nachfrage nach Premium-Schokoladen, insbesondere zu wichtigen Anlässen wie Ramadan, Eid al-Fitr und Eid al-Adha. Während dieser Zeiten bieten Hypermärkte, Spezialitätenboutiquen und Geschenkläden aufwendig gestaltete Schokoladen-Geschenkboxen und individuelle Präsentkörbe an. Diese sind häufig mit aufwändigen Details wie Goldfolienverzierungen und personalisierter Kalligraphie versehen, was sie für festliche Geschenke besonders ansprechend macht. So ist beispielsweise die Dattel- und Schokoladen-Geschenkbox von Bateel zu einer beliebten Wahl geworden und zeigt, wie Premium-Präsentkörbe zu einem wichtigen Bestandteil von Feierlichkeiten geworden sind. Ferrero Rocher bleibt aufgrund seiner eleganten Verpackung und seines luxuriösen Erscheinungsbilds auch während des Ramadan ein Top-Favorit. Der Markt bedient eine breite Palette von Präferenzen, wobei Massenmarktaktionen neben exklusiven Boutique-Angeboten laufen und vielfältige Optionen in Bezug auf Preis und Präsentation schaffen.

Hemmfaktorenanalyse – Auswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für zuckerarme und kalorienarme Ernährung | -0.5% | Landesweit, konzentriert auf gesundheitsbewusste städtische Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Lager- und Logistikkosten aufgrund der extrem hohen Temperaturen in Saudi-Arabien | -0.4% | Landesweit, akut in Binnenregionen mit Temperaturen über 50 °C | Kurzfristig (≤ 2 Jahre) |

| Konkurrenz durch gesündere Snack-Alternativen | -0.3% | Landesweit, angetrieben durch die Verfügbarkeit von Proteinriegeln, Nüssen und Trockenfrüchten | Mittelfristig (2–4 Jahre) |

| Kulturelle Präferenzen für traditionelle Süßwaren | -0.3% | Landesweit, am stärksten in ländlichen Gebieten und bei älteren Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kulturelle Präferenzen für traditionelle Süßwaren

Traditionelle Süßwaren wie Kunafa, Maamoul und Baklava sind tief in der saudi-arabischen Kultur verwurzelt, insbesondere während des Ramadans, was die Nachfrage nach Schokolade in dieser Zeit reduziert. Im Jahr 2023 unterstrich die Ernennung von Maqshush zur Nationaldessertspezialität die starke Vorliebe für lokale Geschmacksrichtungen. Laut Forschungsergebnissen der Universität Qassim erfreuen sich Backwaren aus Datteln nach wie vor einer hohen Verbraucherakzeptanz und sind damit ein starker Konkurrent für Schokolade. Darüber hinaus gewinnen Fusion-Desserts wie Pistazien-Schokoladen-Baklava und Nutella-gefüllte Kunafa an Beliebtheit. Diese Produkte ersetzen jedoch häufig den reinen Schokoladenkonsum, anstatt die Gesamtnachfrage nach Süßwaren zu steigern. Dieser Trend stellt eine Herausforderung für den Schokoladenmarkt dar, da er sein Wachstumspotenzial in der Region einschränkt.

Wachsende Verbraucherpräferenz für zuckerarme und kalorienarme Ernährung

Das Gesundheitsbewusstsein wirkt sich zunehmend auf den Schokoladenkonsum in Saudi-Arabien aus. Laut der Internationalen Diabetes-Föderation haben 23,1 % der Erwachsenen im Land Diabetes[4]Quelle: Internationale Diabetes-Föderation, „Saudi-Arabien”, idf.org. Die „Strategie für gesunde Ernährung” des Gesundheitsministeriums hat Vorpackungskennzeichnungsregeln eingeführt, die Verbraucher dazu ermutigen, ihren Zuckerkonsum zu reduzieren. Als Reaktion darauf haben Einzelhändler ihr Angebot an zuckerfreien und mit Stevia gesüßten Schokoladen erweitert. Zartbitterschokolade, die aufgrund ihres geringeren Zuckergehalts und des höheren Kakaogehalts oft als gesündere Option angesehen wird, gewinnt ebenfalls an Beliebtheit. Viele gesundheitsbewusste Verbraucher wenden sich jedoch ganz von traditionellen Schokoladen ab. Stattdessen entscheiden sie sich für Alternativen wie Nüsse, Proteinriegel und Dattelsnacks, die als natürlicher und nahrhafter wahrgenommen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade gewinnt durch den Gesundheits-Halo

Milch- und Weißschokolade sind die beliebtesten Typen auf dem saudi-arabischen Markt und trugen 2025 67,92 % des Gesamtumsatzes bei. Die lokale Vorliebe für süßere Geschmacksrichtungen, kombiniert mit der leichten Verfügbarkeit dieser Schokoladen in Hypermärkten, Convenience-Stores und Geschenkläden, treibt diese starke Präferenz an. Marken spielen ebenfalls eine Schlüsselrolle, indem sie kontinuierlich neue Geschmacksrichtungen einführen und Verpackungen verbessern, um Verbraucher anzusprechen. Festsaisonen wie Ramadan und Eid steigern die Nachfrage nach diesen Schokoladen erheblich und machen sie zu einer wichtigen Einnahmequelle für Hersteller.

Zartbitterschokolade, obwohl sie einen kleineren Marktanteil hält, gewinnt stetig an Bedeutung, da sich immer mehr Verbraucher für gesündere Alternativen entscheiden. Es wird erwartet, dass dieses Segment bis 2031 mit einem CAGR von 5,42 % wächst, beflügelt durch die steigende Nachfrage nach Schokoladen mit höherem Kakaogehalt, Antioxidationsmittelvorteilen und niedrigerem Zuckergehalt. Regierungsvorschriften, wie die Vorpackungskennzeichnung des Gesundheitsministeriums, haben Nährwertinformationen transparenter gemacht und fördern gesündere Entscheidungen. Einzelhändler erweitern ihre Zartbitterschokoladen-Sortimente, um urbanen, gesundheitsbewussten Verbrauchern gerecht zu werden, die sie als schamloseren Genuss betrachten.

Nach Form: Pralinen und Trüffel reiten die Schenkwelle

Tafeln und Riegel sind die beliebtesten Schokoladentypen in Saudi-Arabien und machten 2025 63,88 % der Gesamtnachfrage aus. Ihre weitverbreitete Beliebtheit ist auf ihre Erschwinglichkeit und die leichte Verfügbarkeit in Geschäften wie Hypermärkten und Convenience-Outlets zurückzuführen. Diese Schokoladen eignen sich sowohl für gelegentliches Snacken als auch zum Verschenken und sind damit eine vielseitige Wahl für Verbraucher. Regelmäßige Sonderangebote und ein stetiges Angebot steigern ihre Attraktivität weiter. Ihre Vertrautheit und Zugänglichkeit sorgen dafür, dass sie bei Menschen aller Altersgruppen beliebt bleiben und ihre starke Position auf dem Markt sichern.

Pralinen und Trüffel, obwohl sie einen kleineren Marktanteil halten, werden voraussichtlich mit einem projizierten CAGR von 5,55 % bis 2031 schneller wachsen. Dieses Wachstum wird maßgeblich durch die steigende Nachfrage nach Premium-Schokoladen angetrieben, insbesondere für Schenkgelegenheiten. Ihre elegante Verpackung und luxuriösen Designs machen sie für Verbraucher, die hochwertige Optionen suchen, sehr attraktiv. Darüber hinaus stimmt ihre optisch ansprechende Präsentation mit Trends in sozialen Medien überein, wie etwa Unboxing-Videos, was zu ihrer Beliebtheit beiträgt. Da Verbraucher weiterhin nach genussvollen und exklusiven Schokoladenerlebnissen suchen, sind Pralinen und Trüffel gut positioniert, um in den kommenden Jahren erheblich zu wachsen.

Nach Preissegment: Premium-Segment übertrifft den Massenmarkt

Im Jahr 2025 machten Massenmarkt-Schokoladenprodukte 72,12 % des gesamten Marktvolumens aus und unterstreichen damit ihre starke Beliebtheit in Saudi-Arabien. Diese Schokoladen sind in Supermärkten, Hypermärkten und Convenience-Stores weit verbreitet und somit für den täglichen Bedarf leicht zugänglich. Ihre Erschwinglichkeit und häufige Rabattaktionen machen sie zu einer praktischen Wahl für Familien und Einzelpersonen, die nach budgetfreundlichen Optionen suchen. Die Bekanntheit etablierter Marken und ihre kontinuierliche Verfügbarkeit über ein starkes Vertriebsnetz stärken ihre Dominanz auf dem Markt weiter.

Premium-Schokolade, obwohl ein kleineres Segment, wird voraussichtlich deutlich schneller wachsen, mit einem projizierten CAGR von 6,08 % bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach Schokoladen aus hochwertigen Zutaten und in luxuriösen Verpackungen angetrieben. Premium-Schokoladen werden oft als Geschenk gewählt, da sie mit der kulturellen Tradition des Schenkens durchdachter und eleganter Gaben übereinstimmen. Trends in sozialen Medien, die Luxusprodukte präsentieren, haben ebenfalls die Verbraucherpräferenzen beeinflusst und mehr Menschen dazu ermutigt, Premium-Schokoladen zu wählen. Infolgedessen wird erwartet, dass dieses Segment in den kommenden Jahren einen größeren Anteil am Marktwert einnehmen wird.

Nach Zutattyp: Pflanzenbasierte Produkte gewinnen an Bedeutung

Milchbasierte Schokoladenrezepturen machten 2025 65,35 % des gesamten Marktvolumens aus und sind damit die beliebteste Wahl unter den Verbrauchern in Saudi-Arabien. Diese Präferenz ist hauptsächlich auf die cremige und reichhaltige Textur zurückzuführen, die milchbasierte Schokoladen bieten und die gut zum lokalen Geschmack passt. Diese Produkte sind in Einzelhandelsgeschäften, einschließlich Supermärkten und Geschenkläden, weit verbreitet und garantieren einen einfachen Zugang für Verbraucher. Führende Marken konzentrieren sich weiterhin auf milchbasierte Schokoladen, um die starke Nachfrage zu befriedigen und ihren Wettbewerbsvorteil auf dem Markt zu erhalten.

Unterdessen wird erwartet, dass pflanzenbasierte Schokoladen, obwohl derzeit ein kleineres Segment, bis 2031 mit einem CAGR von 5,11 % wachsen werden. Dieses Wachstum wird durch das zunehmende Bewusstsein für Laktoseintoleranz und eine schrittweise Verlagerung hin zu veganer oder milchfreier Ernährung vorangetrieben. Verbraucher zeigen Interesse an Alternativen aus Zutaten wie Hafer, Mandeln und Kokosnuss, insbesondere in Premium-Produktkategorien. Während milchbasierte Schokoladen wahrscheinlich dominant bleiben, schaffen der zunehmende Fokus auf Gesundheit und Wohlbefinden Möglichkeiten für pflanzenbasierte Optionen, jüngere und gesundheitsbewusstere Käufer anzusprechen.

Nach Vertriebskanal: Online-Einzelhandel verzeichnet starkes Wachstum

Im Jahr 2025 waren Supermärkte/Hypermärkte die führenden Kanäle für den Schokoladenabsatz in Saudi-Arabien und machten 60,25 % des gesamten Marktvolumens aus. Diese Geschäfte werden aufgrund ihrer günstigen Lage und der breiten Auswahl an Schokoladenprodukten, die sie anbieten, sehr bevorzugt. Sie ziehen Kunden mit Eigenschaften wie Kühlregalen, die Schokoladen frisch halten, Sonderrabatten, die Produkte erschwinglicher machen, und speziellen Bereichen für saisonale Geschenke an. Die Platzierung von Schokoladen in der Nähe von Kassenbereichen fördert Impulskäufe bei Käufern und steigert den Umsatz in diesen Geschäften weiter.

Obwohl Online-Verkäufe derzeit einen kleineren Anteil des Marktes ausmachen, werden sie voraussichtlich erheblich wachsen, mit einem projizierten CAGR von 8,88 % bis 2031. Dieses Wachstum wird durch die zunehmende Nutzung von Smartphones, die Online-Shopping zugänglicher macht, sowie durch schnellere Lieferoptionen wie Same-Day- und Next-Day-Services angetrieben. Abonnementmodelle für Premium- und Spezialitätenschokoladen gewinnen ebenfalls an Beliebtheit und bieten Verbrauchern Komfort und Vielfalt. Da immer mehr Menschen Bequemlichkeit und Flexibilität priorisieren, werden Online-Plattformen wahrscheinlich jüngere, technikaffine Käufer anziehen, die es genießen, Schokoladen bequem von zu Hause aus zu durchsuchen und zu kaufen.

Geografische Analyse

Die Städte Mekka, Medina und Dschidda verzeichnen während der Ramadan- und Hajj-Saison einen starken Anstieg der Schokoladennachfrage, hauptsächlich aufgrund der großen Anzahl religiöser Touristen. Einzelhandelskioske in diesen Gebieten verlangen oft höhere Preise, und die Halal-Zertifizierung ist für alle verkauften Produkte unerlässlich. Im Gegensatz dazu dominieren Riad und die Ostprovinz den Premium-Schokoladenabsatz, getrieben durch höhere Einkommensniveaus und eine bedeutende Expatriate-Bevölkerung. Verbraucher in diesen Regionen bevorzugen Luxusartikel wie Single-Origin-Schokoladentafeln und Boutique-Trüffel, die bis zu SAR 150 pro Box kosten können. Im Jahr 2024 importierte Saudi-Arabien über 123 Millionen Kilogramm Schokolade, was die Abhängigkeit von Importen trotz der Bemühungen im Rahmen von Vision 2030 zur Ankurbelung der lokalen Lebensmittelproduktion durch Investitionen von SAR 1 Billion in der Fertigung verdeutlicht.

Um die Importabhängigkeit zu reduzieren, investieren Unternehmen in lokale Produktionsanlagen. So ist Nestlé beispielsweise bereit, 2025 eine neue Fabrik im dritten Industriegebiet von Dschidda mit einer anfänglichen Produktionskapazität von 15.000 Tonnen zu eröffnen. Die Aufrechterhaltung der Produktqualität in Saudi-Arabiens extremer Hitze bleibt jedoch eine Herausforderung und erhöht den Bedarf an fortschrittlicher Kühlkettenlogistik. Um diesem Problem zu begegnen, wurden über USD 500 Millionen von öffentlichem und privatem Sektor in gekühlte Logistikinfrastruktur investiert. Die saudi-arabische Lebens- und Arzneimittelbehörde (SFDA) hat digitale Systeme wie das Lebensmittelimport- und Registrierungssystem (FIRS) und FASEH eingeführt, um die Importabwicklungsprozesse zu beschleunigen. Während diese Systeme die Effizienz und Sicherheitsstandards verbessern, verpflichten sie Hersteller auch zur Einhaltung strengerer Compliance-Vorschriften.

Industrieparks im ganzen Land ziehen mehr Süßwarenprojekte an und unterstützen damit die lokale Produktion weiter. Bemerkenswerte Beispiele sind die Expansion von IFFCO Group in Dammam, die USD 100 Millionen teure Anlage von KDD in Sudair und die geplante Schokoladenfabrik von Albabtain Food. Diese Initiativen spiegeln einen wachsenden Fokus auf die Steigerung der inländischen Fertigungskapazitäten wider. Die Branche ist jedoch nach wie vor stark von importiertem Kakao aus Regionen wie Westafrika und Lateinamerika abhängig. Diese Abhängigkeit von globalen Lieferanten macht den Markt anfällig für Preisschwankungen, was bedeutet, dass eine vollständige Unabhängigkeit der Lieferkette ein langfristiges Ziel der saudi-arabischen Schokoladenindustrie bleibt.

Wettbewerbslandschaft

Der saudi-arabische Schokoladenmarkt ist mäßig konsolidiert, mit einem Mix aus globalen Marktführern und regionalen Akteuren, die um Marktanteile konkurrieren. Ferrero hat seine Aktivitäten in Saudi-Arabien ausgebaut und die Mitarbeiterzahl durch ein Joint Venture mit Ismail Abudawood von 12 auf 400 Beschäftigte erhöht. Diese Zusammenarbeit hat Ferrero ermöglicht, lokale Vorschriften und kulturelle Präferenzen besser zu verstehen und sich einen Wettbewerbsvorteil zu verschaffen. Barry Callebaut hingegen hat ein Kostenaufschlagspreismodell eingeführt, das den Anstieg der Kakaopreise direkt an die Kunden weitergibt. Trotz globaler Margenschwierigkeiten hat dieser Ansatz ein starkes Volumenwachstum im Nahen Osten vorangetrieben.

Regionale Marken wie Aani & Dani und Patchi setzen sich durch die Verbindung arabischer Aromen mit Schweizer Schokoladenherstellungstechniken durch, die gut mit Saudi-Arabiens ausgeprägter Schenkkultur resonieren. Pladis hat seine Präsenz ebenfalls gestärkt, indem es einen neuen Hub in Dschidda eingerichtet hat, der die Lieferketten für seine Marken, einschließlich Godiva und McVitie's, verbessert. Dieser strategische Schritt unterstreicht Pladis' Ehrgeiz, sowohl im Premium-Schokoladen- als auch im Kekssegment zu konkurrieren. Handelsmarken-Schokoladen aus Hypermärkten verschärfen den Wettbewerb, indem sie Produkte zu niedrigeren Preisen als Markenartikel anbieten und häufig Treueprogramme nutzen, um Kunden anzuziehen.

Obwohl die Technologieübernahme im saudi-arabischen Schokoladenmarkt noch in den Anfängen steckt, beginnen Unternehmen, datengesteuerte Strategien zur Effizienzverbesserung einzusetzen. Barry Callebaut hat beispielsweise sein Produktportfolio rationalisiert, indem es leistungsschwache Lagereinheiten (SKUs) entfernt hat. Diese Optimierung hilft, Kosten zu senken und das Serviceniveau zu verbessern, was eine effizientere Lieferkette gewährleistet. Mit zunehmendem Wettbewerb konzentrieren sich sowohl globale als auch lokale Akteure auf Innovation, betriebliche Verbesserungen und kundenorientierte Strategien, um ihre Position auf dem saudi-arabischen Schokoladenmarkt zu stärken.

Marktführer im saudi-arabischen Schokoladenmarkt

Ferrero International SA

Mars Incorporated

Nestlé SA

Mondelēz International Inc.

Patchi LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2022: Nestlé gab Pläne bekannt, in den kommenden zehn Jahren SAR 7 Milliarden im Königreich Saudi-Arabien zu investieren, beginnend mit bis zu USD 99,6 Millionen für die Errichtung einer hochmodernen Fertigungsanlage – die voraussichtlich 2025 eröffnet wird.

- November 2022: Barry Callebaut führte die 100 % milchfreie und pflanzenbasierte Schokolade NXT in Saudi-Arabien ein. NXT ist die erste Schokolade ihrer Art, die milchfrei, laktosefrei, nussfrei, allergenfrei, 100 % pflanzenbasiert und vegan ist – als Zartbitter- und Milchschokoladenvariante – um der wachsenden Nachfrage nach pflanzenbasierten Lebensmitteln im Land gerecht zu werden.

Berichtsumfang des saudi-arabischen Schokoladenmarkts

Zartbitterschokolade sowie Milch- und Weißschokolade sind als Segmente nach Produkttyp abgedeckt. Tafeln und Riegel, Formblöcke, Pralinen und Trüffel sowie sonstige Formen sind als Segmente nach Form abgedeckt. Massenmarkt und Premium sind als Segmente nach Preissegment abgedeckt. Convenience-Stores, Online-Einzelhandelsgeschäfte, Supermärkte/Hypermärkte und sonstige Kanäle sind als Segmente nach Vertriebskanal abgedeckt.

| Zartbitterschokolade |

| Milch- und Weißschokolade |

| Tafeln und Riegel |

| Formblöcke |

| Pralinen und Trüffel |

| Sonstige Formen |

| Massenmarkt |

| Premium |

| Milchbasiert |

| Pflanzenbasiert |

| Single Origin |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Convenience-Stores |

| Sonstige Kanäle |

| Nach Produkttyp | Zartbitterschokolade |

| Milch- und Weißschokolade | |

| Nach Form | Tafeln und Riegel |

| Formblöcke | |

| Pralinen und Trüffel | |

| Sonstige Formen | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Nach Zutattyp | Milchbasiert |

| Pflanzenbasiert | |

| Single Origin | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte | |

| Convenience-Stores | |

| Sonstige Kanäle |

Marktdefinition

- Milch- und Weißschokolade - Milchschokolade ist eine feste Schokolade, die mit Milch (in Form von Milchpulver, Flüssigmilch oder Kondensmilch) und Kakaofeststoffen hergestellt wird. Weißschokolade wird aus Kakaobutter und Milch hergestellt und enthält keinerlei Kakaofeststoffe. Der Umfang umfasst reguläre Schokoladen, zuckerarme und zuckerfreie Varianten.

- Toffees und Nougats - Toffees umfassen harte, zähe und kleine oder Ein-Bissen-Süßigkeiten, die mit der Bezeichnung Toffee oder toffee-ähnliche Süßwaren vermarktet werden. Nougat ist eine zähe Süßigkeit mit Mandeln, Zucker und Eiweiß als Grundzutaten, die ihren Ursprung in europäischen und nahöstlichen Ländern hat.

- Cerealienriegel - Ein Snack, der aus Frühstückscerealien besteht, die in eine Riegelform gepresst und mit einer Form essbaren Klebers zusammengehalten werden. Der Umfang schließt Snackriegel aus Cerealien wie Reis, Hafer, Mais usw. ein, die mit einem Bindesirup gemischt werden. Dazu gehören auch Produkte, die als Cerealienriegel, Cerealien-Snackriegel oder Getreidebarren bezeichnet werden.

- Kaugummi - Eine Zubereitung zum Kauen, die üblicherweise aus aromatisiertem und gesüßtem Chicle oder Ersatzstoffen wie Polyvinylacetat besteht. Die im Umfang enthaltenen Kaugummiarten sind Zucker-Kaugummis und zuckerfreie Kaugummis.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Zartbitterschokolade | Zartbitterschokolade ist eine Form von Schokolade, die Kakaofeststoffe und Kakaobutter ohne Milch enthält. |

| Weißschokolade | Weißschokolade ist die Schokoladenart mit dem höchsten Anteil an Milchfeststoffen, typischerweise etwa oder über 30 Prozent. |

| Milchschokolade | Milchschokolade wird aus Zartbitterschokolade hergestellt, die einen niedrigen Kakaofeststoffgehalt und einen höheren Zuckergehalt aufweist, zuzüglich eines Milchprodukts. |

| Hartbonbon | Eine Süßigkeit aus Zucker und Maissirup, die ohne Kristallisierung gekocht wird. |

| Toffees | Eine harte, zähe, oft braune Süßigkeit, die aus mit Butter gekochtem Zucker hergestellt wird. |

| Nougats | Eine zähe oder spröde Süßigkeit, die Mandeln oder andere Nüsse und manchmal Früchte enthält. |

| Cerealienriegel | Ein Cerealienriegel ist ein riegelförmiges Lebensmittelprodukt, das durch Pressen von Cerealien und in der Regel Trockenfrüchten oder Beeren hergestellt wird, die in den meisten Fällen durch Glukosesirup zusammengehalten werden. |

| Proteinriegel | Proteinriegel sind Nährwertriegel mit einem hohen Proteinanteil im Verhältnis zu Kohlenhydraten und Fetten. |

| Frucht- und Nussriegel | Diese basieren häufig auf Datteln mit weiteren Trockenfrüchten und Nüssen sowie in manchen Fällen Aromastoffen. |

| NCA | Die Nationale Süßwarenvereinigung (National Confectioners Association) ist eine amerikanische Branchenorganisation, die Schokolade, Bonbons, Kaugummi und Pfefferminz sowie die Unternehmen, die diese Produkte herstellen, fördert. |

| CGMP | Aktuelle gute Herstellungspraktiken (Current Good Manufacturing Practices) sind solche, die den Richtlinien der zuständigen Behörden entsprechen. |

| Nicht standardisierte Lebensmittel | Nicht standardisierte Lebensmittel sind solche, die keine Identitätsnorm haben oder in irgendeiner Weise von einer vorgeschriebenen Norm abweichen. |

| GI | Der glykämische Index (GI) ist eine Methode zur Einstufung kohlenhydrathaltiger Lebensmittel danach, wie langsam oder schnell sie verdaut werden und den Blutzuckerspiegel über einen Zeitraum erhöhen. |

| Magermilchpulver | Magermilchpulver wird durch Entfernen von Wasser aus pasteurisierter Magermilch durch Sprühtrocknung gewonnen. |

| Flavanole | Flavanole sind eine Gruppe von Verbindungen, die in Kakao, Tee, Äpfeln und vielen anderen pflanzlichen Lebensmitteln und Getränken vorkommen. |

| WPC | Molkenproteinkonzentrat – die Substanz, die durch Entfernung ausreichender Nicht-Protein-Bestandteile aus pasteurisierter Molke gewonnen wird, sodass das fertige Trockenprodukt mehr als 25 % Protein enthält. |

| LDL | Lipoprotein niedriger Dichte – das schlechte Cholesterin. |

| HDL | Lipoprotein hoher Dichte – das gute Cholesterin. |

| BHT | Butylhydroxytoluol ist eine im Labor hergestellte chemische Verbindung, die Lebensmitteln als Konservierungsmittel zugesetzt wird. |

| Carrageen | Carrageen ist ein Zusatzstoff, der zur Verdickung, Emulgierung und Konservierung von Lebensmitteln und Getränken verwendet wird. |

| Freie Form | Enthält keine bestimmten Zutaten wie Gluten, Milch oder Zucker. |

| Kakaobutter | Eine fettige Substanz, die aus Kakaobohnen gewonnen wird und bei der Herstellung von Süßwaren verwendet wird. |

| Pastellies | Eine Art brasilianischer Süßigkeit aus Zucker, Eiern und Milch. |

| Dragées | Kleine, runde Süßigkeiten, die mit einer harten Zuckerhülle überzogen sind. |

| CHOPRABISCO | Königlich Belgische Vereinigung der Schokoladen-, Pralinen-, Keks- und Süßwarenindustrie – ein Branchenverband, der die belgische Schokoladenindustrie vertritt. |

| Europäische Richtlinie 2000/13 | Eine Richtlinie der Europäischen Union, die die Kennzeichnung von Lebensmitteln regelt. |

| Kakao-Verordnung | Die deutsche Schokoladenverordnung, ein Satz von Vorschriften, die definieren, was in Deutschland als „Schokolade” bezeichnet werden darf. |

| FASFC | Föderale Agentur für die Sicherheit der Lebensmittelkette. |

| Pektin | Eine natürliche Substanz, die aus Früchten und Gemüse gewonnen wird. Es wird in der Süßwarenindustrie verwendet, um eine gelartige Textur zu erzeugen. |

| Invertzucker | Eine Art Zucker, der aus Glukose und Fruktose besteht. |

| Emulgator | Eine Substanz, die dazu beiträgt, zwei Flüssigkeiten zu mischen, die sich nicht miteinander vermischen. |

| Anthocyane | Eine Art Flavonoid, das für die roten, violetten und blauen Farben von Süßwaren verantwortlich ist. |

| Funktionelle Lebensmittel | Lebensmittel, die so verändert wurden, dass sie über die Grundernährung hinaus zusätzliche gesundheitliche Vorteile bieten. |

| Koscher-Zertifikat | Diese Zertifizierung bestätigt, dass die Zutaten, der Produktionsprozess einschließlich aller Maschinen und/oder der Lebensmitteldienstleistungsprozess den Standards des jüdischen Speisegesetzes entsprechen. |

| Zichorienwurzelextrakt | Ein natürlicher Extrakt aus der Zichorienwurzel, der eine gute Quelle für Ballaststoffe, Kalzium, Phosphor und Folat ist. |

| RDD | Empfohlene Tagesdosis. |

| Gummibärchen | Eine zähe, gelatinebasierte Süßigkeit, die oft mit Fruchtgeschmack angeboten wird. |

| Nutraceuticals | Lebensmittel oder Nahrungsergänzungsmittel, denen gesundheitliche Vorteile zugeschrieben werden. |

| Energieriegel | Snackriegel mit hohem Kohlenhydrat- und Kaloriengehalt, die für eine schnelle Energieversorgung unterwegs entwickelt wurden. |

| BFSO | Belgische Lebensmittelsicherheitsorganisation für die Lebensmittelkette. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird im gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.