Größe und Marktanteil des saudi-arabischen Eiermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

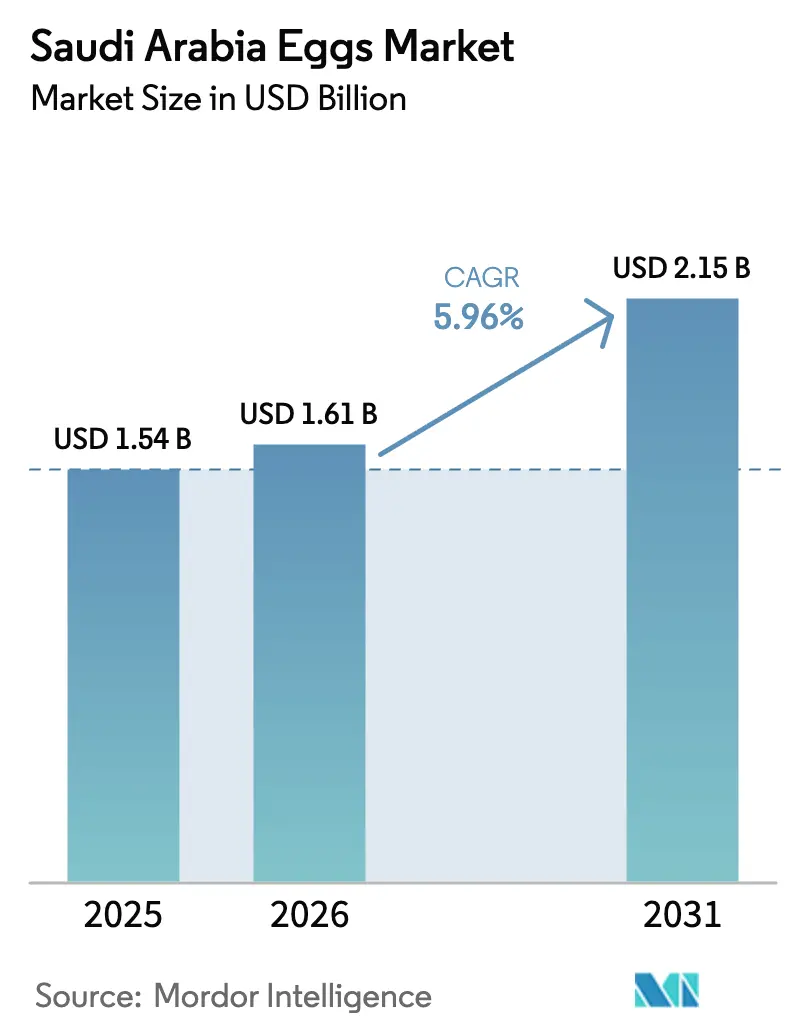

| Marktgröße im Basisjahr (2025) | 1.54 Milliarden US-Dollar |

| Marktgröße (2026) | 1.61 Milliarden US-Dollar |

| Marktgröße (2031) | 2.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.96% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Eiermarkts durch Mordor Intelligence

Die Größe des saudi-arabischen Eiermarkts wurde im Jahr 2025 auf 1,54 Milliarden USD geschätzt und soll von 1,61 Milliarden USD im Jahr 2026 auf 2,15 Milliarden USD bis 2031 wachsen, was einer CAGR von 5,96 % während des Prognosezeitraums (2026–2031) entspricht. Dieses Wachstum steht im Einklang mit dem Fokus des Königreichs auf Ernährungssicherheit und landwirtschaftliche Selbstversorgung im Rahmen der Vision 2030, wodurch die heimische Eierindustrie zu einem Schlüsselelement der Proteinsicherheit wird. Die staatliche Agrarförderung von 2 Milliarden USD bis 2025 treibt eine erhebliche Infrastrukturentwicklung voran, einschließlich der Modernisierung von Geflügelfarmen, des Ausbaus von Kühllagern und der Einführung fortschrittlicher Zuchtechnologien. Diese Initiativen zielen darauf ab, die Produktionseffizienz zu steigern und die wachsende Inlandsnachfrage nach Eiern zu decken. Darüber hinaus stellen die von der saudi-arabischen Behörde für Lebensmittel und Arzneimittel durchgesetzten Halal-Zertifizierungsanforderungen sowohl Compliance-Herausforderungen als auch Wettbewerbschancen für lokale Produzenten dar, da sie die Einhaltung religiöser und qualitativer Standards gewährleisten und gleichzeitig das Vertrauen der Verbraucher stärken.

Wichtigste Erkenntnisse des Berichts

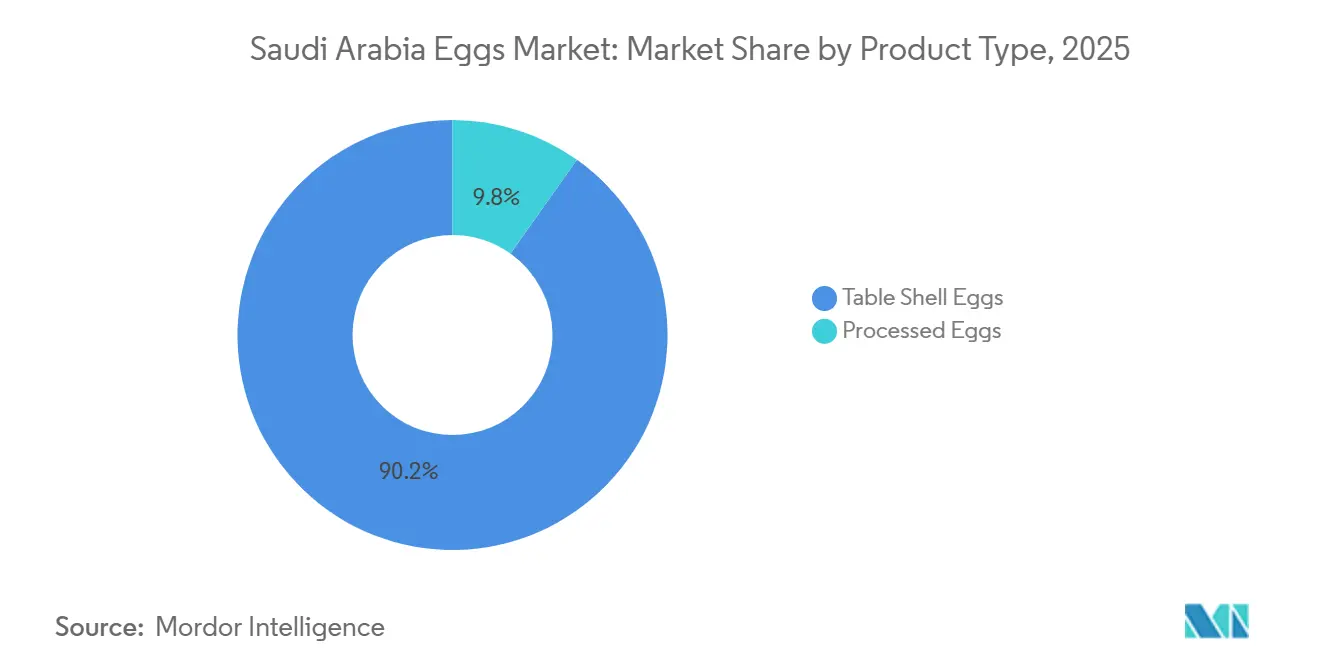

- Nach Produkttyp entfielen im Jahr 2025 90,17 % des Marktanteils des saudi-arabischen Eiermarkts auf Tafeleier in der Schale, während verarbeitete Formate für 2026–2031 mit einer CAGR von 6,95 % wachsen.

- Nach Art hielt die konventionelle Produktion im Jahr 2025 einen Anteil von 95,09 %; Bio-Eier sollen über 2026–2031 mit einer CAGR von 7,96 % wachsen.

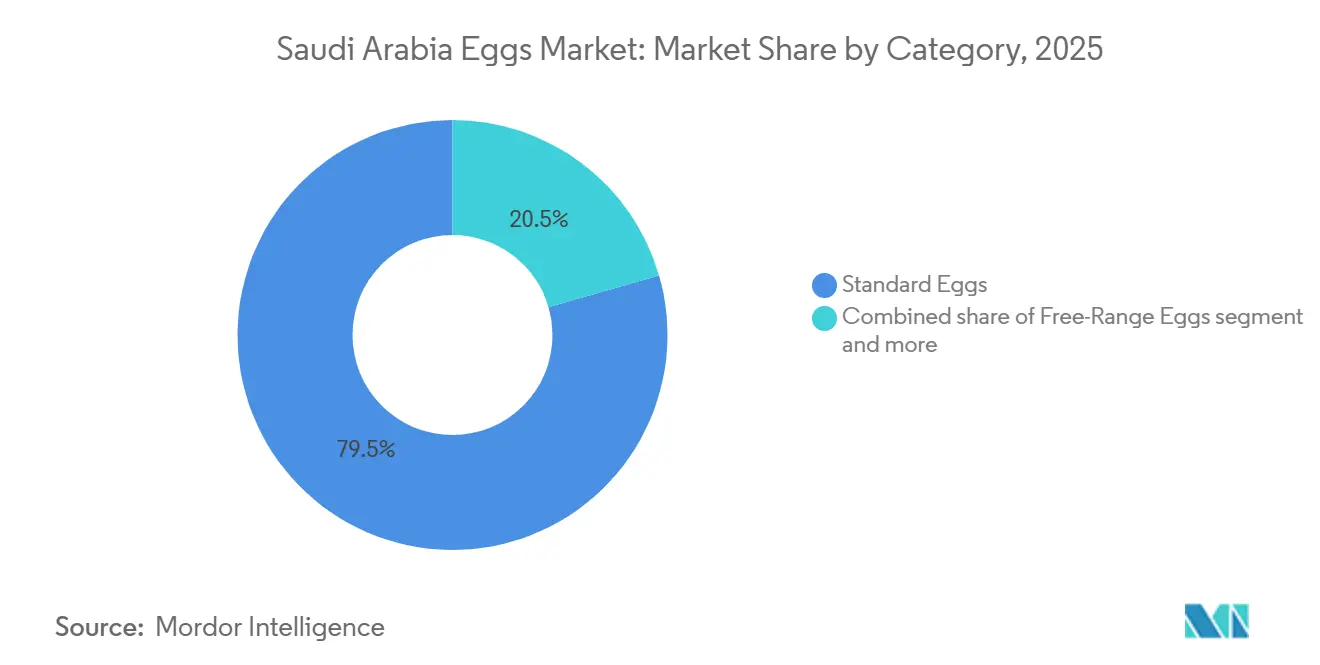

- Nach Kategorie entfielen im Jahr 2025 79,47 % des Volumens auf Standardeier, während Freilandalternativen bis 2031 mit einer CAGR von 7,23 % wachsen.

- Nach Endverbraucher hielten Einzelhandelskanäle im Jahr 2025 einen Anteil von 56,18 % und führen das Wachstum mit einer CAGR von 6,85 % bis 2031 an, unterstützt durch die Ausbreitung von Verbrauchermärkten und dem elektronischen Handel.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im saudi-arabischen Eiermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der lokalen Geflügelproduktion | +1.2% | National, mit Konzentration in Riad (38 % der Legehennenkapazität), Qassim (18 %) und der Ostprovinz (16 %) | Mittelfristig (2–4 Jahre) |

| Staatliche Maßnahmen und Initiativen zur Ernährungssicherheit | +0.9% | National, ausgerichtet an den Zielen der Vision 2030 und den Auszahlungen des Fonds für landwirtschaftliche Entwicklung | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Convenience-Lebensmitteln | +0.8% | National, mit städtischen Zentren (Riad, Dschidda, Dammam) als führende Konsumenten von Backwaren und verarbeiteten Lebensmitteln | Mittelfristig (2–4 Jahre) |

| Wachstum des Tourismus- und Gastronomiesektors | +0.7% | National, mit frühen Gewinnen in Mekka, Medina und Riad aufgrund von Hadsch, Umra und Geschäftstourismus | Kurzfristig (≤ 2 Jahre) |

| Diversifizierung in Premium- und Spezialeier | +0.6% | National, mit höherer Akzeptanz in wohlhabenden städtischen Bezirken und Expatriate-Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Integration fortschrittlicher Verpackung | +0.4% | National, getrieben durch die Rückverfolgbarkeitsvorschriften der Behörde für Lebensmittel und Arzneimittel sowie moderne Einzelhandelsanforderungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der lokalen Geflügelproduktion

Das Wachstum der heimischen Geflügelproduktion bleibt ein wesentlicher Faktor für den saudi-arabischen Eiermarkt. Im Jahr 2024 überstieg die Tafeleierproduktion 8,4 Milliarden Eier, was einem Anstieg von 6,4 % gegenüber 2023 entspricht und die kontinuierliche Expansion des Sektors belegt. Die Region Riad verzeichnete mit rund 3,2 Milliarden Eiern die höchste Produktion, gefolgt von der Region Mekka mit 1,5 Milliarden Eiern und der Ostregion mit 1,1 Milliarden Eiern, was die Bedeutung der wichtigsten Produktionszentren unterstreicht [1]Quelle: Allgemeine Behörde für Statistik, „GASTAT”: Broilerhähnchenproduktion in Saudi-Arabien erreicht 2024 1,3 Millionen Tonnen", stats.gov.sa. Diese Regionen profitieren von fortschrittlichen Anbautechniken, günstiger Infrastruktur und staatlicher Unterstützung, die gemeinsam zu ihren hohen Produktionskapazitäten beitragen. Dieses Wachstum trägt zur Marktstabilität bei, indem es eine stetige Versorgung mit frischen Eiern sicherstellt, um die steigende Verbrauchernachfrage in den Bereichen Einzelhandel, Gastronomie und Industrie zu decken. Eine gesteigerte lokale Produktion verringert die Importabhängigkeit, stärkt die Widerstandsfähigkeit der Lieferkette und erleichtert eine verbesserte Produktstandardisierung und Qualitätskontrolle. Darüber hinaus umfasst der Fokus auf die Modernisierung von Geflügelfarmen die Einführung automatisierter Systeme, ein besseres Futterbestandsmanagement und Seuchenbekämpfungsmaßnahmen, die die Produktivität und Effizienz weiter steigern. Da Geflügelfarmen in Schlüsselregionen weiterhin modernisiert und ausgebaut werden, ist der saudi-arabische Eiermarkt gut positioniert für ein nachhaltiges Wachstum, das durch gesteigerte Produktionsvolumina und verbesserte betriebliche Effizienz angetrieben wird.

Staatliche Maßnahmen und Initiativen zur Ernährungssicherheit

Staatliche Maßnahmen und strategische Initiativen zur Ernährungssicherheit spielen eine bedeutende Rolle bei der Förderung des saudi-arabischen Eiermarkts. Die saudi-arabische Regierung hat die Stärkung der heimischen Lebensmittelproduktion betont, um Selbstversorgung zu erreichen, Lieferketten zu stabilisieren und die Importabhängigkeit zu verringern. Dieser Fokus hat ein unterstützendes Umfeld für die Geflügel- und Eierindustrie geschaffen. Investitionsanreize, aktualisierte Regulierungsrahmen und Infrastrukturentwicklung haben es Geflügelproduzenten ermöglicht, ihre Kapazitäten zu erhöhen, die betriebliche Effizienz zu steigern und die steigende Inlandsnachfrage zu decken. Darüber hinaus haben diese Maßnahmen die Einführung fortschrittlicher Anbautechniken und Biosicherheitsmaßnahmen gefördert, was die Widerstandsfähigkeit und Produktivität des Sektors weiter stärkt. Die Vision 2030 hat dieses Engagement durch eine breite Palette von Initiativen bekräftigt, wobei seit ihrer Einführung 1.502 aktive Programme gestartet wurden. Davon wurden 674 abgeschlossen und 596 verlaufen planmäßig[2]Quelle: Vision 2030, „Jahresbericht Vision 2030 2024", vision2030.gov.sa. Diese Initiativen umfassen landwirtschaftliche Entwicklung, Technologieintegration und Nachhaltigkeitsbemühungen, die alle dazu beitragen, die lokale Eierproduktion zu steigern, Qualitätsstandards zu verbessern und eine stetige Versorgung sowohl des Einzelhandels als auch des Gastronomiesektors zu gewährleisten. Darüber hinaus umfasst der Fokus auf Nachhaltigkeit Bemühungen zur Optimierung des Ressourceneinsatzes, zur Verringerung der Umweltauswirkungen und zur Förderung der Nutzung erneuerbarer Energien im Agrarsektor, was mit den übergeordneten nationalen Zielen übereinstimmt.

Steigende Nachfrage nach Convenience-Lebensmitteln

Urbanisierung, veränderte Verbrauchergewohnheiten und institutioneller Konsum treiben die steigende Nachfrage nach verarbeiteten Lebensmitteln und Convenience-Produkten in Saudi-Arabien an. Laut der Weltbank wird erwartet, dass bis 2024 85 % der saudi-arabischen Bevölkerung in städtischen Zentren leben werden, was zeitsparende Lebensmitteloptionen zunehmend unverzichtbar macht. Die Lebensmittelverarbeitungsindustrie Saudi-Arabiens gehört zu den dynamischsten der Region und wird von rund 1.300 Lebensmittelverarbeitungsanlagen unterstützt, die von der saudi-arabischen Behörde für Industriestädte und Technologiezonen (Modon) betrieben werden. Diese industrielle Aktivität hat eine wachsende Nachfrage nach skalierbaren, sicheren und effizienten Zutaten geschaffen, die Eipulver und Tafeleier effektiv erfüllen. Darüber hinaus spielt der expandierende Markt für Süßwaren und Backwaren, der durch eine starke Verbrauchernachfrage angetrieben wird, eine bedeutende Rolle bei der Gestaltung des Lebensmittelindustriesektors des Landes. So berichtet die Kapitalmarktbehörde, dass die gesamten Verbraucherausgaben für Zucker und Süßwaren in Saudi-Arabien im Jahr 2024 rund 17,7 Milliarden SAR erreichten, was die Bedeutung dieses Segments unterstreicht. Diese Ausgaben unterstützen eine robuste industrielle Produktion von verpackten Kuchen, Keksen, Gebäck, süßen Soßen und Füllungen, Dessertmischungen und verzehrfertigen Süßigkeiten. Eier sind eine entscheidende Zutat in diesen Produkten und sorgen für gleichmäßige Belüftung und Bindung in Biskuitkuchen und Baiser, stabile Emulgierung in Puddings und Füllungen sowie eine verlängerte Haltbarkeit für Süßwaren in Exportqualität.

Wachstum des Tourismus- und Gastronomiesektors

Das Wachstum des Tourismus- und Gastronomiesektors in Saudi-Arabien ist ein bedeutender Treiber für den Eiermarkt des Landes. Im Jahr 2024 erreichte der Einreisertourismus 29,7 Millionen Besucher und übertraf damit das Niveau vor der Pandemie, während der Binnentourismus auf 86,2 Millionen anstieg [3]Quelle: Ministerium für Tourismus, „Indikatoren für Einreise- und Binnentourismus", mt.gov.sa. Dieser Anstieg der Touristenaktivität hat zu einer erhöhten Nachfrage nach Speisen und Getränken geführt, insbesondere in Hotels, Restaurants, Cafés und Cateringdiensten, wo Eier eine grundlegende Zutat in einer Vielzahl von Gerichten sind. Eier werden in großem Umfang in traditionellen saudi-arabischen Rezepten wie Shakshuka und Desserts sowie in internationalen Küchen verwendet, die im ganzen Land serviert werden. Darüber hinaus hat die Expansion der Hotelbranche eine höhere Produktion von zubereiteten Speisen, Backwaren und verarbeiteten eibasierten Produkten wie Flüssigeiern und Eipulverprodukten angetrieben, die sowohl gewerbliche als auch Einzelhandelskunden bedienen. Mit Initiativen wie der saudi-arabischen Vision 2030, die Saudi-Arabien als globales Tourismuszentrum positioniert, wird das kombinierte Wachstum von Gastronomiebetrieben und Touristenankünften voraussichtlich eine starke Nachfrage nach Eiern in frischer und veredelter Form aufrechterhalten und die langfristige Wachstumstrajektorie des Marktes unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Futterkosten aufgrund globaler Importabhängigkeit | -0.8% | National, mit akuten Auswirkungen auf Produzenten ohne vertikale Integration oder Absicherungsstrategien | Kurzfristig (≤ 2 Jahre) |

| Wiederkehrende Ausbrüche der Vogelgrippe | -0.5% | National, mit Übertragungsrisiko von den Nachbarstaaten des Golfkooperationsrats (Kuwait, Oman, Vereinigte Arabische Emirate) und Zugvogelrouten | Mittelfristig (2–4 Jahre) |

| Steigende Akkreditierungskosten der Behörde für Lebensmittel und Arzneimittel für Spezialbezeichnungen | -0.3% | National, mit unverhältnismäßig starken Auswirkungen auf kleine und mittelgroße Produzenten, die in Bio- oder Freilandsegmente eintreten | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Lieferkette | -0.4% | National, konzentriert auf Lücken in der Kühlkette für verarbeitete Eier und die letzte Meile der Verteilung in ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Futterkosten aufgrund globaler Importabhängigkeit

Eine erhebliche Herausforderung für den saudi-arabischen Eiermarkt ist seine starke Abhängigkeit von importierten Futtermittelzutaten wie Mais, Sojaschrot und anderen Proteinquellen. Schwankungen der globalen Rohstoffpreise, Währungsschwankungen und Störungen der Lieferkette wirken sich direkt auf die Produktionskosten der Geflügelzüchter aus und führen zu höheren Eierpreisen für die Verbraucher. Diese Schwankungen können durch Faktoren wie geopolitische Spannungen, ungünstige Wetterbedingungen, die die Ernteerträge beeinflussen, und Änderungen der internationalen Handelspolitik verursacht werden. Diese Abhängigkeit von importierten Futtermitteln erhöht nicht nur die betrieblichen Risiken, sondern verengt auch die Gewinnmargen der Produzenten, insbesondere bei kleinen und mittelgroßen Betrieben. Erhöhte Futterkosten können Expansionsbemühungen behindern, Investitionen in Produktionskapazitäten einschränken und das Marktwachstum verlangsamen, insbesondere in Zeiten globaler Preisinstabilität. Kleinere Betriebe haben beispielsweise oft Schwierigkeiten, plötzliche Kostensteigerungen zu absorbieren, was sie dazu zwingen kann, ihren Betrieb zu reduzieren oder den Markt ganz zu verlassen. Daher bleibt das Management der Futterkosten ein entscheidendes Thema für die Sicherstellung der Erschwinglichkeit und Wettbewerbsfähigkeit von Eiern auf dem Inlandsmarkt.

Wiederkehrende Ausbrüche der Vogelgrippe

Der saudi-arabische Eiermarkt steht weiterhin vor Herausforderungen durch wiederkehrende Ausbrüche der Vogelgrippe, die die Produktion stören, die Herdengrößen verringern und sowohl das Angebot als auch die Preisgestaltung beeinflussen. Diese Ausbrüche führen häufig zu erheblichen wirtschaftlichen Verlusten für Geflügelfarmen, da infizierte oder exponierte Tiere gekeult werden müssen, um eine weitere Ausbreitung der Krankheit zu verhindern. Dies führt zu sofortigen Produktionsengpässen, erhöhten Biosicherheitskosten und finanziellen Belastungen für Produzenten, die in Präventivmaßnahmen und Erholungsbemühungen investieren müssen. Diese Ausbrüche schaffen auch Unsicherheit für Einzelhändler und Gastronomieanbieter und können das Verbrauchervertrauen und die Nachfrage nach Eiern beeinträchtigen. Verbraucher könnten zögern, Eier zu kaufen, da sie sich um Sicherheit und Qualität sorgen, was die Marktdynamik weiter verkompliziert. Darüber hinaus können staatlich angeordnete Eindämmungsmaßnahmen wie Farmquarantänen, Bewegungsbeschränkungen und verstärkte Überwachung den Betrieb vorübergehend einschränken und die Betriebskosten erhöhen. Diese Maßnahmen, obwohl notwendig zur Eindämmung der Ausbreitung der Krankheit, können die Lieferkette stören und die Markterholung verzögern. Folglich bleibt das Wachstum des Marktes anfällig für Krankheitsausbrüche, was die Bedeutung des Biosicherheitsmanagements und präventiver Strategien zur Aufrechterhaltung der Produktionsstabilität und zur Sicherstellung einer gleichmäßigen Versorgung unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verarbeitete Formate gewinnen in industriellen Kanälen an Bedeutung

Tafeleier in der Schale behielten im Jahr 2025 einen Wertanteil von 90,17 %, getrieben durch die anhaltende Verbraucherpräferenz für ganze Schalenformate im Einzelhandel. Verarbeitete Eier sollen bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 6,95 % wachsen und damit die Gesamtwachstumsrate des Marktes von 5,96 % übertreffen. Diese Divergenz verdeutlicht strukturelle Veränderungen in den Endanwendungen. Bäckereien und Gastronomiebetreiber setzen zunehmend auf Flüssigeier für verbesserte Arbeitseffizienz und Portionskontrolle. Ein einzelner 1-Liter-Karton Flüssigeier kann rund 20 Schaleneier ersetzen und eliminiert Aufgaben wie Aufschlagen, Trennen und Entsorgen, die typischerweise Arbeitskosten von 0,10–0,15 USD pro Dutzend verursachen. Darüber hinaus bieten Flüssigeier eine verlängerte Haltbarkeit und einfache Lagerung, was sie zu einer praktischen Wahl für Großbetriebe macht.

Weiße Eier dominieren das Tafeleier-in-der-Schale-Segment aufgrund ihrer niedrigeren Produktionskosten und der starken Vertrautheit der Verbraucher. Die strategische Implikation dieses Trends ist eine Zweiteilung des Marktes: Während Tafeleier in der Schale weiterhin volumenmäßig führend sein werden, sind verarbeitete Eierformate darauf ausgerichtet, einen größeren Anteil am Wertwachstum zu gewinnen. Dieser Wandel wird durch die Bemühungen der Produzenten zur vertikalen Integration und die Präferenz industrieller Käufer für Konsistenz gegenüber Kostenerwägungen angetrieben. Darüber hinaus wird die wachsende Nachfrage nach verarbeiteten Eiern durch ihre Vielseitigkeit in verschiedenen Lebensmittelanwendungen unterstützt, einschließlich verzehrfertiger Mahlzeiten, Backwaren und Süßwaren, die standardisierte und zuverlässige Zutaten erfordern.

Nach Art: Bio-Segment beschleunigt sich trotz Einschränkungen bei der Futtermittelbeschaffung

Die konventionelle Eierproduktion soll im Jahr 2025 voraussichtlich 95,09 % des Marktanteils ausmachen, unterstützt durch etablierte Infrastruktur, Kosteneffizienz und Preissensibilität der Verbraucher im Massenmarkt. Die Dominanz dieses Segments unterstreicht den Schwerpunkt des Königreichs auf die Sicherstellung der Ernährungssicherheit durch erschwingliche Proteinquellen anstatt auf Premium-Angebote. Unterdessen sollen Bio-Eier das am schnellsten wachsende Segment sein, mit einer jährlichen Wachstumsrate (CAGR) von 7,96 % bis 2031. Dieses Wachstum wird durch ein steigendes Gesundheitsbewusstsein und höhere verfügbare Einkommen bei städtischen Verbrauchern angetrieben, trotz Herausforderungen wie höheren Produktionskosten und begrenztem Bewusstsein in Sekundärmärkten.

Das Wachstum des Bio-Segments steht im Einklang mit globalen Wellness-Trends und den wirtschaftlichen Diversifizierungszielen des Königreichs im Rahmen der Vision 2030. Premium-Einzelhändler in Ballungsräumen erweitern ihre Bio-Produktportfolios, während E-Commerce-Plattformen den Zugang zu Spezialprodukten für gesundheitsbewusste Verbraucher verbessern. Konventionelle Produzenten erkunden auch Zertifizierungswege, um von Premium-Preismöglichkeiten zu profitieren. Dieser Übergang erfordert jedoch erhebliche Investitionen in Anlagenaufrüstungen und betriebliche Anpassungen. Die Bio-Lebensmittelvorschriften der saudi-arabischen Behörde für Lebensmittel und Arzneimittel bieten einen klaren Compliance-Rahmen, der die Marktentwicklung fördert und gleichzeitig Qualitätsstandards aufrechterhält.

Nach Kategorie: Freilandvarianten erobern das Premium-Segment, während Standardeier das Volumen sichern

Standardeier behielten im Jahr 2025 einen Wertanteil von 79,47 %, hauptsächlich aufgrund ihrer Erschwinglichkeit und weiten Verfügbarkeit über Massenmarkt-Vertriebskanäle. Unterdessen sollen Freilandeier bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 7,23 % wachsen, angetrieben durch ein zunehmendes Verbraucherbewusstsein für Tierwohl und die Wahrnehmung, dass käfigfreie Produktion Geschmack und Nährwert verbessert. Standardeier profitieren von Skaleneffekten, automatisierten Sortierprozessen und etablierten Einzelhandelspartnerschaften. Die CAGR des Segments von 5,96 %, die dem Marktdurchschnitt entspricht, deutet jedoch auf begrenzte Differenzierungsmöglichkeiten jenseits des Preiswettbewerbs hin.

Angereicherte Eier, die spezielle Futterformulierungen mit Zutaten wie Leinsamen, Fischöl oder Algen erfordern, stehen vor Herausforderungen bei der Futtermittelbeschaffung, ähnlich denen, mit denen Bio-Eier-Produzenten konfrontiert sind. Saudi-Arabien importiert beispielsweise jährlich 4,9 Millionen Tonnen Mais, verfügt jedoch über keine heimische Produktion von funktionellen Futtermittelzutaten. Angereicherte Eier, die mit Omega-3-Fettsäuren, Vitaminen oder Probiotika angereichert sind, bieten eine parallele Wachstumschance. Globale Trends zeigen, dass funktionelle Eierformate Preisaufschläge von 20–30 % erzielen können, was gesundheitsbewusste Verbraucher anspricht.

Nach Endverbraucher: Einzelhandelskanäle führen das Wachstum an, da E-Commerce und HORECA expandieren

Einzelhandelskanäle sollen bis 2025 voraussichtlich 56,18 % des Endverbraucheranteils ausmachen und bis 2031 mit einer CAGR von 6,85 % wachsen. Dieses Wachstum wird durch die Expansion von Verbrauchermärkten angetrieben, wobei Ketten wie Panda, Othaim, Tamimi, LuLu und Danube gemeinsam über 80 % des modernen Einzelhandels kontrollieren. Darüber hinaus bietet die relativ geringe Durchdringung des E-Commerce, der im Jahr 2024 Lebensmittelumsätze von 334 Millionen USD erreichte, weiteres Wachstumspotenzial. Industrielle Nutzer, darunter Bäckereien, Süßwarenhersteller, Hersteller von Soßen und Dressings, Fleischverarbeiter und Hersteller von Milchanaloga, bevorzugen Flüssig- und Pulvereierformate aufgrund ihrer Konsistenz und Arbeitseffizienz. Diese Präferenz schafft günstige Bedingungen für Produzenten verarbeiteter Eier, die in der Lage sind, die Rückverfolgbarkeitsanforderungen der Behörde für Lebensmittel und Arzneimittel zu erfüllen.

Abdullah Al Othaim Markets mit 256 Filialen und einer Marktkapitalisierung von 11,052 Milliarden SAR ist ein Beispiel für die moderne Einzelhandelsinfrastruktur, die die Eierverteilung im Königreich unterstützt. Das Iktissab-Treueprogramm des Unternehmens, das 3,9 Millionen Kunden einbindet, verdeutlicht das Ausmaß der organisierten Einzelhandelsdurchdringung. Industrielle Endverbraucher wie Bäckereien und Lebensmittelverarbeiter bieten stabile Nachfragevolumina, arbeiten jedoch mit engeren Margen, was ein effizientes Lieferkettenmanagement und Massengutumschlagskapazitäten erfordert. Der Wandel hin zum organisierten Einzelhandel bietet Chancen für Markenproduzenten, stellt jedoch traditionelle Vertriebsnetze, die von kleinen Großhändlern dominiert werden, vor Herausforderungen.

Geografische Analyse

Die nördlichen und zentralen Regionen dominieren die landwirtschaftliche Produktion und nutzen ihre Nähe zu Riad, einem wichtigen Konsumzentrum, sowie die etablierte landwirtschaftliche Infrastruktur in der Provinz Qassim. Diese Regionen produzieren jährlich über 1,22 Millionen Tonnen landwirtschaftlicher Erzeugnisse, einschließlich bedeutender Geflügelproduktion, die durch günstige Klimabedingungen und Grundwasserzugang unterstützt wird. Die Präsenz von Regierungsinstitutionen und Unternehmenszentralen gewährleistet eine stabile Nachfrage nach Premium-Eierprodukten, während logistische Vorteile die Verteilungskosten zu den wichtigsten Bevölkerungszentren senken. Darüber hinaus hat sich das Gouvernement Al-Ahsa in der Ostprovinz als kosteneffizientes Produktionszentrum etabliert, in dem betriebliche Effizienz, Skalierung und Futteroptimierung Wettbewerbsvorteile schaffen.

Die westliche Region ist das am schnellsten wachsende Gebiet, angetrieben durch Industrieentwicklungsinitiativen und Hafeninfrastruktur, die sowohl die inländische Verteilung als auch Exportaktivitäten unterstützen. Ihre strategische Lage entlang der Schifffahrtsrouten des Roten Meeres erleichtert Exportmöglichkeiten in afrikanische und europäische Märkte. Die Entwicklung des modernen Einzelhandels in Ballungsräumen wie Dschidda und Mekka schafft Möglichkeiten für Premium-Märkte, während der religiöse Tourismus eine gleichmäßige Nachfrage aus dem Gastgewerbesektor generiert.

Die östlichen und südlichen Regionen halten kleinere Marktanteile, bieten jedoch durch spezialisierte Produktion und sich entwickelnde Konsummuster unterschiedliche Wachstumschancen. Die Ostprovinz profitiert von der Beschäftigung in der petrochemischen Industrie und höheren verfügbaren Einkommen, die die Nachfrage nach Premium-Produkten unterstützen. In der südlichen Region bieten das bergige Gelände und höhere Niederschläge natürliche Vorteile für Freiland- und Bio-Produktionsmethoden, die mit dem Wachstum von Spezialsegmenten übereinstimmen. Zum Beispiel demonstriert die Wadi Bin Hashbal Farm in der Asir-Region nachhaltige Produktionsfähigkeiten durch bewässerte Wassernutzung und verdeutlicht das Potenzial für umweltbewusste Betriebe. Die regionsübergreifende Optimierung der Lieferkette bleibt jedoch aufgrund von Transportentfernungen und Infrastrukturbeschränkungen eine Herausforderung, was Möglichkeiten für regionale Spezialisierungsstrategien schafft.

Wettbewerbslandschaft

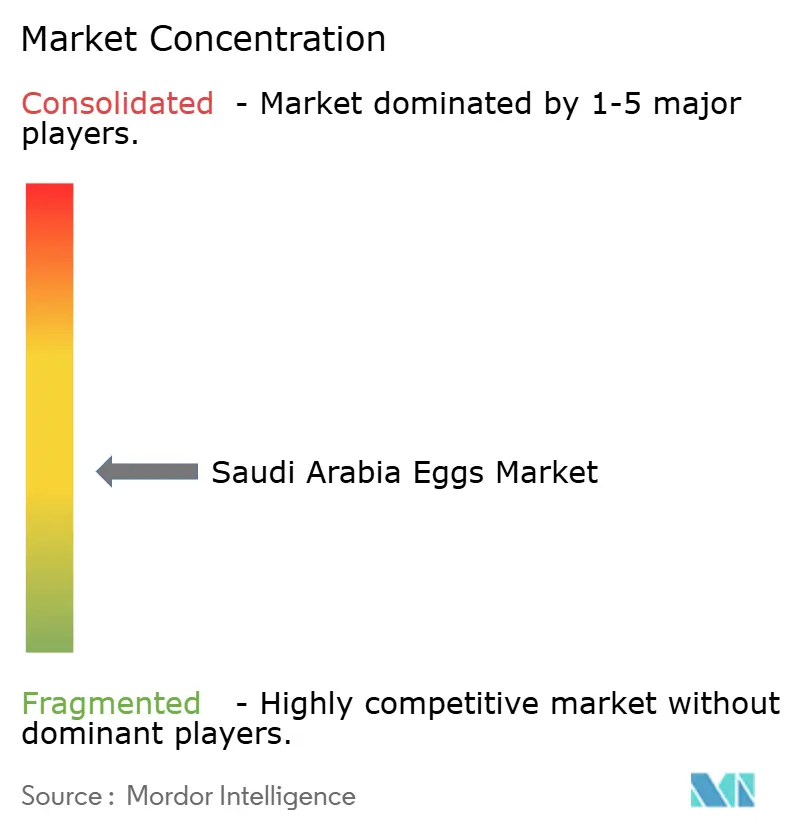

Der saudi-arabische Eiermarkt ist mäßig fragmentiert und zeichnet sich durch das Vorhandensein mehrerer großer Akteure neben zahlreichen kleineren regionalen Produzenten aus. Zu den wichtigsten Unternehmen auf dem Markt gehören Al Gharbia Farms, Tanmiah Food Company, Al Ain Farms (Arabian Farms), Al Watania for Industries und Fakieh Group, unter anderem. Diese Marktstruktur bietet Konsolidierungsmöglichkeiten, da regulatorische Compliance-Anforderungen und Skaleneffekte tendenziell größere, professionell geführte Betriebe begünstigen.

Strategische Fusions- und Übernahmeaktivitäten gewinnen auf dem Markt an Dynamik. Ein bemerkenswertes Beispiel ist Al Watania Poultry, das Übernahmeangebote von Almarai, Tanmiah Food Group und dem internationalen Unternehmen JBS angezogen hat, wobei potenzielle Transaktionswerte auf rund 2 Milliarden SAR geschätzt werden. Die Technologieakzeptanz wird zu einem entscheidenden Wettbewerbsfaktor, wobei führende Akteure in IoT-Systeme, automatisierte Fütterung und Klimakontrolltechnologien investieren, um die betriebliche Effizienz und Tierschutzstandards zu verbessern.

Die obligatorische Halal-Zertifizierung und Qualitätsstandards der saudi-arabischen Behörde für Lebensmittel und Arzneimittel bieten Compliance-Vorteile für etablierte Produzenten und schaffen gleichzeitig Markteintrittsbarrieren für neue Marktteilnehmer. In Spezialsegmenten, insbesondere bei Bio- und angereicherten Eiersorten, entstehen Chancen. Diese Segmente bieten Potenzial für höhere Margen durch Verbraucheraufklärung und Premium-Positionierung. Darüber hinaus führt die NEOM-Biomanufacturing-Initiative die Möglichkeit einer Disruption durch alternative Proteintechnologien ein, obwohl die kommerzielle Rentabilität dieser Technologien noch bewertet wird.

Marktführer der saudi-arabischen Eierindustrie

Al Gharbia Farms

Al Ain Farms (Arabian Farms)

Al Watania for Industries

Fakieh Group

Al Kadi for Agriculture and Poultry Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Dezember 2024: Naqi Water Company hat sich zu einem bedeutenden Geflügelerweiterungsprojekt in Höhe von 12,31 Millionen SAR (rund 3,28 Millionen USD) verpflichtet, das darauf ausgelegt ist, die Eierproduktionskapazität in Saudi-Arabien erheblich zu steigern. Das in Partnerschaft mit Belad Al Sham Contracting Company durchgeführte Projekt soll die Kapazität des Geflügelsegments um bis zu 450 % erhöhen und nach Abschluss die Produktion von rund 165 Millionen Eiern jährlich ermöglichen.

- Oktober 2024: Almarai und Algharbia Farms haben mit dem saudi-arabischen Ministerium für Umwelt, Wasser und Landwirtschaft eine Absichtserklärung unterzeichnet, um die Eipulverproduktion im Königreich zu lokalisieren. Diese Initiative zielt darauf ab, die Ernährungssicherheit zu stärken, die Importabhängigkeit zu verringern und die lokale wertschöpfende Lebensmittelproduktion durch die Errichtung einer heimischen Eipulverproduktionsanlage zu fördern.

- Mai 2024: Almarai hat fünf strategische Vereinbarungen im Wert von über 500 Millionen SAR mit führenden globalen Geflügelunternehmen als Teil seiner Investitionsstrategie zur Ausweitung der Geflügelproduktion und Steigerung des Marktanteils abgeschlossen. Diese auf der Geflügelausstellung des Nahen Ostens in Riad angekündigten Vereinbarungen zielen darauf ab, die jährliche Produktionskapazität von über 250 Millionen Tieren auf mehr als 450 Millionen Tiere bis 2027 zu steigern. Diese Vereinbarungen stehen im Einklang mit Almarais Fünfjahres-Investitionsplan in Höhe von 7 Milliarden SAR zur Steigerung der heimischen Geflügelproduktion, Verbesserung der lokalen Selbstversorgung und Unterstützung der nationalen Wirtschaft.

Berichtsumfang des saudi-arabischen Eiermarkts

Ein Ei ist definiert als der hartschalige Fortpflanzungskörper, der von einem Vogel, insbesondere vom gewöhnlichen Haushuhn, produziert wird und als Lebensmittel gilt. Der saudi-arabische Eiermarkt ist nach Typ segmentiert, z. B. Tafeleier und Bruteier. Nach Art ist er in Bio und konventionell unterteilt. Nach Spezialität ist er in Freilandeier und angereicherte Eier unterteilt. Nach Endverbraucher ist er in Einzelhandelskanäle, Hotels/Gastronomie und Industrie unterteilt. Nach Region ist er in die nördlichen und zentralen Regionen, die westliche Region, die östliche Region und die südliche Region unterteilt. Die Marktprognosen werden in Wert (USD) und Volumen (Tonnen) angegeben.

| Tafeleier in der Schale | Weiße Eier |

| Braune Eier | |

| Verarbeitete Eier | Flüssigeier |

| Trockeneier | |

| Gefrorene Eier |

| Bio |

| Konventionell |

| Standardeier |

| Freilandeier |

| Angereicherte Eier |

| Einzelhandelskanäle | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| HORECA/Gastronomie | |

| Industrie | Bäckereien und Süßwarengeschäfte |

| Soßen, Dressings und Mayonnaise | |

| Fleisch- und Meeresfrüchteverarbeitung | |

| Milch- und Dessertanaloga | |

| Sonstige |

| Nach Produkttyp | Tafeleier in der Schale | Weiße Eier |

| Braune Eier | ||

| Verarbeitete Eier | Flüssigeier | |

| Trockeneier | ||

| Gefrorene Eier | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Kategorie | Standardeier | |

| Freilandeier | ||

| Angereicherte Eier | ||

| Nach Endverbraucher | Einzelhandelskanäle | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| HORECA/Gastronomie | ||

| Industrie | Bäckereien und Süßwarengeschäfte | |

| Soßen, Dressings und Mayonnaise | ||

| Fleisch- und Meeresfrüchteverarbeitung | ||

| Milch- und Dessertanaloga | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach verarbeiteten Eierformaten im saudi-arabischen Eiermarkt?

Verarbeitete Eier – Flüssig-, Pulver- und Gefriereier – expandieren bis 2031 mit einer CAGR von 6,95 % und übertreffen damit das Wachstum von Schaleneiern dank der Nachfrage aus Bäckereien, Gastronomie und Tourismus.

Welchen Anteil haben Einzelhandelsgeschäfte an der nationalen Eierverteilung?

Einzelhandelskanäle machten im Jahr 2025 56,18 % des Umsatzes aus und wachsen mit einer CAGR von 6,85 % aufgrund der Expansion von Verbrauchermärkten und der zunehmenden Durchdringung des E-Commerce.

Wie wirken sich Futterkosten auf die Rentabilität der Produzenten aus?

Importe von 4,9 Millionen Tonnen Mais und 4,0 Millionen Tonnen Gerste setzen die Landwirte globalen Preisschwankungen aus, die die Margen in einem einzigen Quartal um bis zu 20 % senken können.

Wie ist der Ausblick für Bio-Eier?

Bio-Eier-Volumina wachsen mit einer CAGR von 7,96 %, bleiben jedoch eine Nische, da Zertifizierungskosten und importiertes gentechnikfreies Futter die Teilnahme auf gut kapitalisierte Integratoren beschränken.

Seite zuletzt aktualisiert am: