Marktgröße und Marktanteil für Eierverarbeitungsmaschinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 34.64 Milliarden US-Dollar |

| Marktgröße (2031) | 42.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Eierverarbeitungsmaschinen von Mordor Intelligence

Die Marktgröße für Eierverarbeitungsanlagen wird voraussichtlich von USD 33,26 Milliarden im Jahr 2025 auf USD 34,64 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,17 % über den Zeitraum 2026–2031 USD 42,46 Milliarden erreichen. Dieses Wachstum wird durch Fortschritte in der Automatisierungstechnologie, strenge Lebensmittelsicherheitsvorschriften und die zunehmende Diversifizierung der Proteinkonsummuster angetrieben. Regulatorische Änderungen in den Vereinigten Staaten und Europa treiben die Einführung fortschrittlicher Maschinen voran, die mit kontinuierlichen Überwachungssystemen, robusten Cybersicherheitsmaßnahmen und KI-basierten Sicherheitsfunktionen ausgestattet sind, was ebenfalls zu kürzeren Ersatzzyklen beiträgt. In Nordamerika investieren Verarbeiter stark in flexible Produktionslinien, um Lieferkettenunterbrechungen entgegenzuwirken, wie sie beispielsweise durch Ausbrüche der hochpathogenen aviären Influenza verursacht werden. Gleichzeitig integrieren Betreiber in der Asien-Pazifik-Region rasch intelligente Technologien, um die steigende Nachfrage in städtischen Märkten zu decken, die durch Bevölkerungswachstum und veränderte Ernährungsgewohnheiten angetrieben wird. Die Wettbewerbslandschaft entwickelt sich hin zu integrierten, lösungsorientierten Angeboten, die modernste Hardware mit fortschrittlicher Datenanalyse kombinieren. Diese Lösungen ermöglichen es Verarbeitern, wichtige Leistungsindikatoren wie Ausbeuten, Energieeffizienz und regulatorische Compliance in Echtzeit zu überwachen und dadurch die betriebliche Effizienz zu steigern, Kosten zu senken und die Einhaltung von Lebensmittelsicherheitsstandards zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

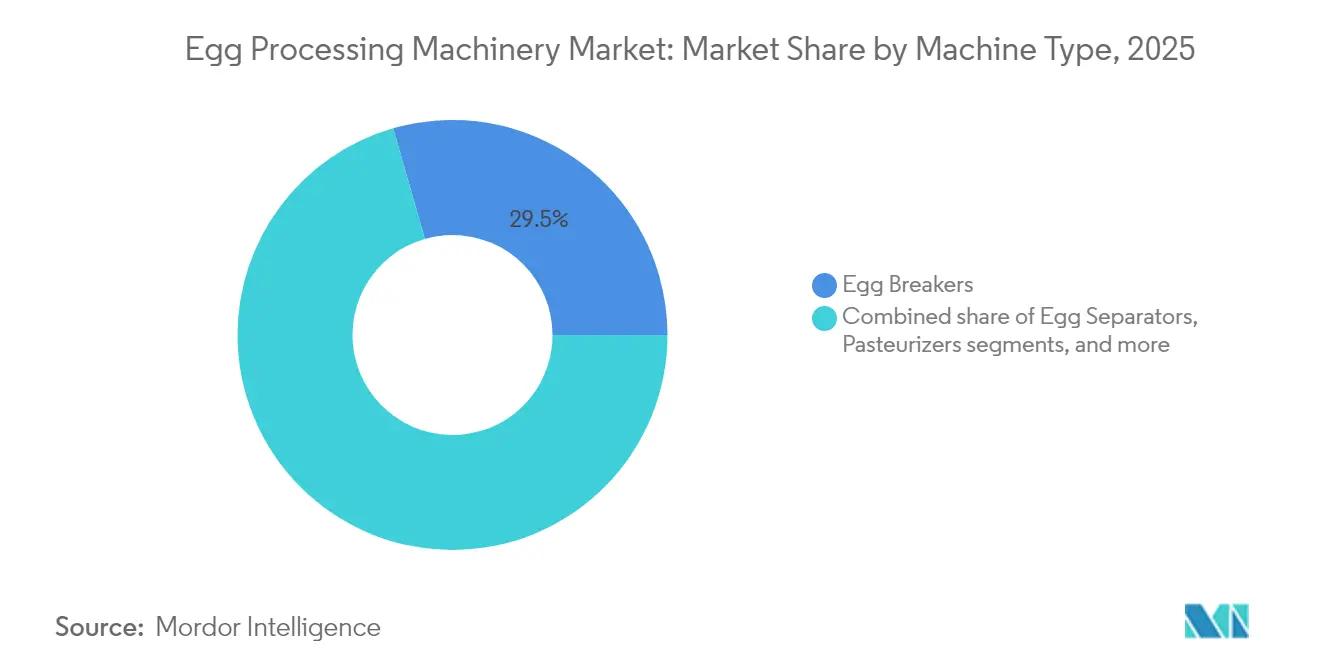

- Nach Maschinentyp hielten Eierschlagmaschinen im Jahr 2025 einen Marktanteil von 29,45 % am Markt für Eierverarbeitungsanlagen, während Homogenisatoren voraussichtlich bis 2031 den schnellsten CAGR von 6,18 % verzeichnen werden.

- Nach Endprodukt hielten Flüssigeier im Jahr 2025 einen Anteil von 45,98 % an der Marktgröße für Eierverarbeitungsanlagen und sollen bis 2031 mit einem CAGR von 6,92 % wachsen.

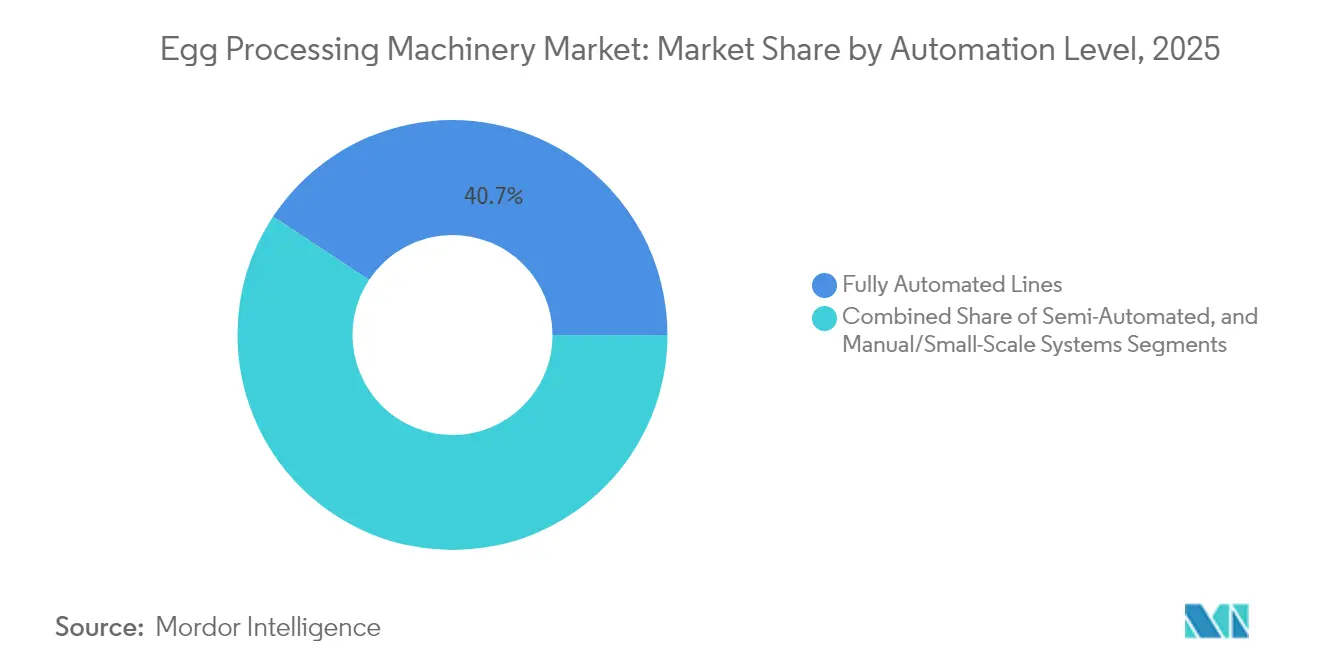

- Nach Automatisierungsgrad erfassten vollautomatische Linien im Jahr 2025 einen Anteil von 40,72 % am Markt für Eierverarbeitungsanlagen und sollen das Wachstum mit einem CAGR von 8,74 % bis 2031 anführen.

- Nach Endnutzer entfielen auf Eierproduktehersteller 38,02 % des Marktes für Eierverarbeitungsanlagen, während Bäckerei- und Konditoreiverarbeiter mit einem CAGR von 5,25 % am schnellsten wachsen sollen.

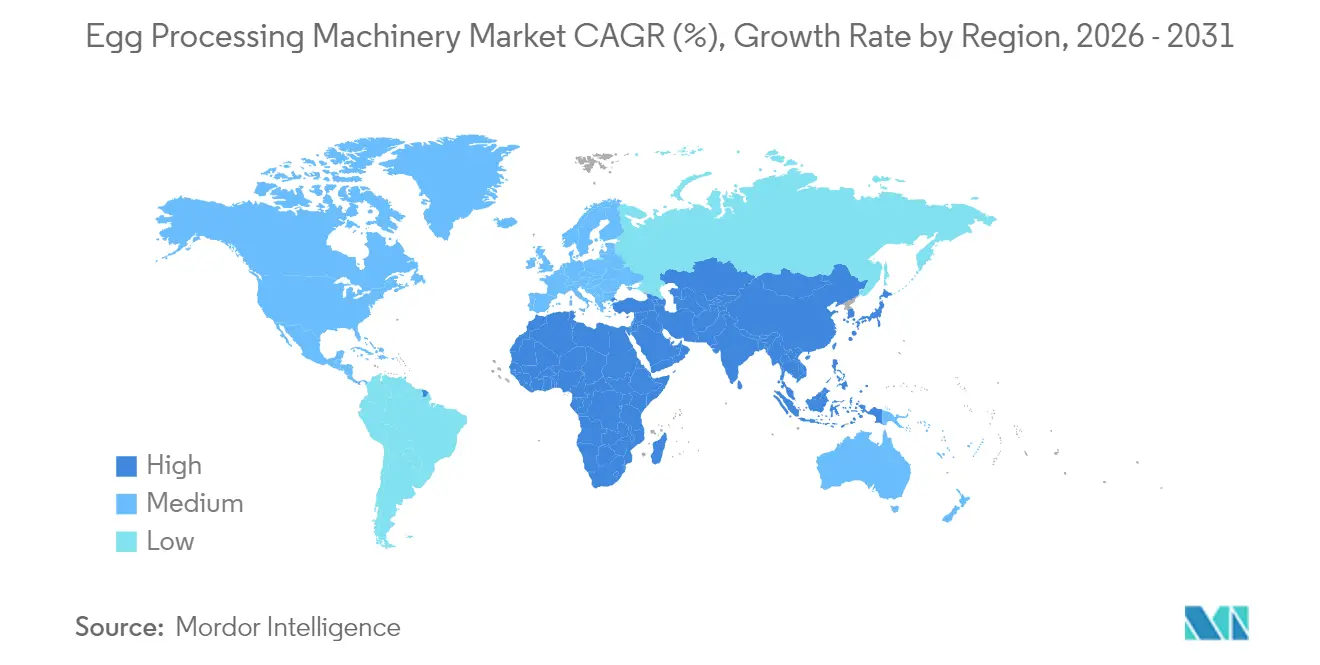

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 30,88 %; Asien-Pazifik soll im Prognosezeitraum den höchsten CAGR von 7,22 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Eierverarbeitungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Eierprodukten und Convenience-Eiprodukten | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Lebensmittelsicherheits- und Hygienestandards | +0.8% | Global, getrieben durch regulatorische Vorgaben | Kurzfristig (≤ 2 Jahre) |

| Einführung von Automatisierungs- und intelligenten Verarbeitungstechnologien | +1.0% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Beliebtheit proteinreicher Ernährung und funktioneller Lebensmittel | +0.7% | Global, frühe Gewinne in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Eierverarbeitungsmaschinen | +0.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Entstehung von modularen Pasteurisierungssystemen auf dem Hof für die Produktion von Freilandeiern | +0.3% | Regulierungszonen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Eierprodukten und Convenience-Eiprodukten

Der Wandel der Verbraucherpräferenzen hin zu verzehrfertigen und lagerstabilen Proteinquellen treibt eine anhaltende Nachfrage nach fortschrittlichen Verarbeitungstechnologien an, die über traditionelle Flüssigei-Anwendungen hinausgehen. Die Übernahme von Echo Lake Foods durch Cal-Maine für USD 258 Millionen im Jahr 2025 unterstreicht die strategische Bedeutung von Eiprodukten mit Mehrwert, die höhere Gewinnmargen bieten, aber fortschrittliche und spezialisierte Verarbeitungsanlagen erfordern. Dieser Trend beschleunigt die Ersatzzyklen für Verarbeitungsanlagen, da Hersteller Systeme suchen, die in der Lage sind, innovative Produkte wie Ei-Bissen, vorgekochte Omeletts und proteinangereicherte Convenience-Lebensmittel herzustellen. Diese Produkte erfordern eine präzise Temperaturkontrolle und robuste Maßnahmen zur Kontaminationsprävention, was fortschrittliche Anlagen unerlässlich macht. Die Segmente Homogenisatoren und Sprühtrockner profitieren besonders von diesem Wandel, da diese Technologien entscheidend für die Erzielung von Texturmodifikationen und der verlängerten Haltbarkeit sind, die für Convenience-Food-Anwendungen erforderlich sind. Um wettbewerbsfähig zu bleiben, müssen Anlagenhersteller nun Systeme entwickeln, die mehrere Produktformate auf einer einzigen Produktionslinie verarbeiten können. Diese Anforderung erhöht sowohl die Komplexität als auch die Kapitalintensität der Produktionssysteme und setzt einen höheren Standard im Vergleich zu traditionellen Einzelproduktanlagen. Die sich entwickelnde Marktdynamik unterstreicht den Bedarf an Innovation und Anpassungsfähigkeit in Verarbeitungstechnologien, um der wachsenden Nachfrage nach vielfältigen, hochwertigen Convenience-Lebensmitteln gerecht zu werden.

Zunehmender Fokus auf Lebensmittelsicherheits- und Hygienestandards

Die regulatorische Durchsetzung entwickelt sich von periodischen Inspektionen hin zur kontinuierlichen Überwachung, was einen tiefgreifenden Einfluss auf die Gerätekonstruktionsspezifikationen und Betriebsprotokolle hat. Die aktualisierten Egg Regulatory Program Standards (ERPS) der FDA schaffen robuste Rahmenbedingungen für die Zusammenarbeit zwischen Bund und Ländern, was zu häufigeren Inspektionen und strengeren Datenmeldepflichten führt. Dieser Wandel treibt die Einführung fortschrittlicher Anlagen voran, die eingebettete Überwachungssysteme, automatisierte Reinigungstechnologien und Echtzeit-Datenerfassungsfunktionen aufweisen und die Einhaltung von Vorschriften mit minimalem manuellem Eingriff gewährleisten. Darüber hinaus zeigt die Entwicklung der Radiofrequenz-Pasteurisierungstechnologie (RF) durch das USDA, die eine 99,999%ige Reduktion von Salmonellen in nur 24 Minuten erreicht – deutlich schneller als der traditionelle 57-Minuten-Prozess –, wie regulatorische Anforderungen technologische Fortschritte beschleunigen. Lieferanten, die diese innovativen Sicherheitstechnologien nahtlos integrieren und gleichzeitig die betriebliche Effizienz aufrechterhalten können, sind gut positioniert, um einen Wettbewerbsvorteil zu erlangen. In Märkten, in denen die Kosten der regulatorischen Compliance zunehmend die Rentabilität beeinflussen, werden solche Fortschritte entscheidend für die Aufrechterhaltung der Marktführerschaft und die Erfüllung sich entwickelnder Sicherheitsstandards.

Einführung von Automatisierungs- und intelligenten Verarbeitungstechnologien

Da Regionen mit demografischen Übergängen konfrontiert sind, macht die Konvergenz von Arbeitskräftemangel in der Fertigung und dem wachsenden Bedarf an gleichbleibender Qualität Automatisierung zu einem betrieblichen Imperativ und nicht mehr zu einer strategischen Option. Indiens Initiative SAMARTH Udyog Bharat 4.0 veranschaulicht diesen Wandel, indem sie Erfahrungszentren für Industrie 4.0 einrichtet und technische Unterstützung zur Förderung der Fertigungsautomatisierung bereitstellt. Diese Initiative spiegelt die Anerkennung der Regierung wider, dass die Modernisierung von Verarbeitungsanlagen entscheidend für die Aufrechterhaltung der Wettbewerbsfähigkeit auf dem globalen Markt ist. Die Integration von IoT-Sensoren und KI-gesteuerten Prozessleitsystemen ermöglicht es Herstellern, kritische Parameter wie Temperatur, Luftfeuchtigkeit und Durchflussraten in Echtzeit zu optimieren. Dies minimiert nicht nur Abfall, sondern verbessert auch die Ausbeitekonsistenz und gewährleistet eine höhere Effizienz. So führte beispielsweise ABBs Implementierung von Frequenzumrichtern bei MPS Egg Farms zu erheblichen Energieeinsparungen von 400.000 kW jährlich, was messbare Renditen auf Automatisierungsinvestitionen zeigt. Darüber hinaus erzeugt dieser Einführungszyklus Netzwerkeffekte, bei denen frühe Anwender Kostenvorteile erzielen und Wettbewerber dazu zwingen, nachzuziehen. Diese Dynamik beschleunigt die Transformation des Marktes und fördert weitreichende technologische Fortschritte und betriebliche Effizienz.

Steigende Beliebtheit proteinreicher Ernährung und funktioneller Lebensmittel

Zunehmendes Ernährungsbewusstsein treibt die Nachfrage nach fortschrittlichen Eierverarbeitungsanlagen an, die für die Herstellung von Proteinisolaten, funktionellen Zutaten und Nutrazeutika-Produkten ausgelegt sind. Diese Anwendungen erfordern eine präzise molekulare Erhaltung während der Verarbeitung, um die gewünschte Qualität und Funktionalität aufrechtzuerhalten. Als Reaktion auf diese Nachfrage hat die Branche Sprühtrocknungstechnologien entwickelt, die speziell für Eiklar-Proteine optimiert sind. Diese Technologien gewährleisten die Erhaltung der Geliereigenschaften bei gleichzeitiger Erzielung von Submikron-Partikelgrößen und erfüllen damit die wachsenden Anforderungen des Nutrazeutika-Marktes. Hersteller investieren stark in innovative Technologien, die spezifische Proteinfraktionen effizient trennen und konzentrieren können, während ihre Bioaktivität erhalten bleibt. Der wachsende Trend zu funktionellen Lebensmitteln unterstreicht den Bedarf an Verarbeitungsanlagen, die in der Lage sind, zusätzliche Zutaten zu integrieren, die Partikelgrößenverteilung zu kontrollieren und die Nährwertintegrität während der gesamten Produktionszyklen zu schützen. Dieser Wandel treibt die Entwicklung ausgefeilter Steuerungssysteme und spezialisierter Verarbeitungsmodule voran. Diese Fortschritte ermöglichen die Handhabung verschiedener Produktformulierungen innerhalb integrierter Produktionslinien und gewährleisten Effizienz und Konsistenz bei der Erfüllung sich entwickelnder Verbraucheranforderungen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalinvestitionen in Verarbeitungsanlagen | -0.6% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Einführung in kleinen und mittleren Unternehmen | -0.4% | Asien-Pazifik und Naher Osten und Afrika, ländliche Verarbeitungszentren | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich Abfällen aus der Eierverarbeitung | -0.3% | Regulierungszonen in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch pflanzenbasierte Ei-Substitute | -0.2% | Städtische Märkte in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalinvestitionen in Verarbeitungsanlagen

Technologische Fortschritte bei der Anlagenfinanzierung kommen zunehmend großen Verarbeitern zugute, während kleinere Betriebe vor wachsenden Modernisierungsherausforderungen stehen. Diese Herausforderungen sind besonders ausgeprägt in Schwellenmärkten, wo der Zugang zu Finanzierungen eingeschränkt bleibt. Vollautomatische Eierverarbeitungslinien, die erhebliche Kapitalinvestitionen von über USD 10 Millionen für umfassende Installationen erfordern, verdeutlichen die finanziellen Hürden, mit denen kleinere Akteure konfrontiert sind. Um solchen Einschränkungen zu begegnen, hat die indische Regierung im Jahr 2025 im Rahmen ihres Production Linked Incentive Scheme für die Lebensmittelverarbeitung USD 144 Millionen bereitgestellt, was den Bedarf an politisch gesteuerten Interventionen signalisiert. Die Finanzierungslücke hat auch Möglichkeiten für alternative Lösungen eröffnet, wie Anlagen-als-Dienstleistung-Modelle und modulare Systeme, die eine schrittweise Bereitstellung ermöglichen. Diese Ansätze erreichen jedoch häufig nicht die betriebliche Effizienz vollständig integrierter Installationen. Infolgedessen verzögern Verarbeiter mit begrenztem Kapital häufig Anlagenaufrüstungen und setzen sich damit erhöhten Risiken der Nichteinhaltung von Vorschriften und Wettbewerbsnachteilen aus. Im Laufe der Zeit können sich diese Schwachstellen verschärfen und zu einem potenziellen Marktanteilsverlust und einer weiteren Segmentierung innerhalb des Marktes führen.

Begrenzte Einführung in kleinen und mittleren Unternehmen

Skaleneffekte bei Eierverarbeitungsanlagen schaffen erhebliche Einführungsbarrieren für KMU, da diese Unternehmen häufig nicht die Auslastungsraten erreichen, die erforderlich sind, um Investitionen in fortschrittliche Automatisierung zu rechtfertigen. Diese Einschränkung perpetuiert Effizienzlücken und gefährdet ihre langfristige Lebensfähigkeit in einem zunehmend wettbewerbsintensiven Markt. Um diesen Herausforderungen zu begegnen, hat die Nationale Viehwirtschaftsmission eine Politik eingeführt, die Kapitalsubventionen von 50 %, bis zu USD 60.000 im Jahr 2025, für Viehverarbeitungsanlagen anbietet[1]Quelle: Ministerium für Fischerei, Tierhaltung und Milchwirtschaft, "Nationale Viehwirtschaftsmission", www.pib.gov.in. Diese Initiative unterstreicht die Anerkennung des kritischen Bedarfs an gezielter Unterstützung zur Aufrechterhaltung der KMU und zur Stärkung ihrer Wettbewerbsfähigkeit. Finanzielle Einschränkungen sind jedoch nicht das einzige Hindernis. KMU fehlt es häufig an dem technischen Fachwissen, das für den Betrieb fortschrittlicher Verarbeitungsanlagen erforderlich ist, was die Einführung weiter erschwert. Diese Wissenslücke unterstreicht den Bedarf an Anlagenherstellern, die durch die Entwicklung benutzerfreundlicher Schnittstellen und das Angebot robuster Fernunterstützungslösungen innovieren. Ohne solche Maßnahmen vergrößert sich die Einführungslücke, was zu erhöhten Risiken der Marktkonzentration führt. Größere Verarbeiter mit besserem Zugang zu fortschrittlicher Technologie erlangen erhebliche Wettbewerbsvorteile, was die Lieferantenvielfalt potenziell verringert. Diese Konzentration verstärkt auch die Anfälligkeiten der Lieferkette, insbesondere während Krisen wie HPAI-Ausbrüchen, bei denen Unterbrechungen die Verfügbarkeit und Stabilität der Lieferketten erheblich beeinträchtigen können. Die Bewältigung dieser Herausforderungen ist unerlässlich, um ein widerstandsfähigeres und integrativeres Marktumfeld zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Eierschlagmaschinen dominieren, Homogenisatoren beschleunigen

Im Jahr 2025 erfassten Eierschlagmaschinen einen bedeutenden Anteil von 29,45 % am Markt und festigten damit ihre Rolle als Eckpfeiler der nachgelagerten Verarbeitungsoperationen. Diese Dominanz ergibt sich aus der wesentlichen Funktion, Schaleneier in flüssige Form umzuwandeln, einem kritischen Schritt, bevor eine wertschöpfende Verarbeitung stattfinden kann. Infolgedessen sind Eierschlagmaschinen grundlegend für die Infrastruktur der Branche. Das Segment profitiert von einer stetigen Ersatznachfrage, die durch Anlagenverschleiß und die Einhaltung strenger Hygienedesignvorschriften angetrieben wird. Hersteller haben reagiert, indem sie fortschrittliche Brechsysteme entwickelt haben, die automatisierte Schalentrennungs- und Qualitätsprüffunktionen integrieren. Diese Innovationen minimieren nicht nur Kontaminationsrisiken, sondern verbessern auch die Ausbeiteeffizienz und gewährleisten eine gleichbleibende Leistung. Die anhaltende Marktführerschaft von Eierschlagmaschinen unterstreicht die Abhängigkeit der Branche von mechanischen Verarbeitungslösungen, auch wenn andere Anlagenkategorien technologische Fortschritte verzeichnen.

Homogenisatoren sind als die am schnellsten wachsende Maschinenkategorie positioniert, mit einem prognostizierten CAGR von 6,18 % bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach gleichmäßiger Produktkonsistenz und verlängerter Haltbarkeit bei Flüssigei-Anwendungen angetrieben. Ein bemerkenswertes Beispiel für Innovation in diesem Segment ist Mobas Kavitations-Homogenisierungstechnologie, die sanftere Homogenisierungsprozesse ermöglicht. Diese Technologie verlängert die Betriebszeiten von Pasteurisatoren und reduziert die Betriebskosten im Vergleich zu herkömmlichen Hochdrucksystemen und bietet erhebliche Effizienzgewinne. Das schnelle Wachstum dieses Segments spiegelt die Anerkennung der Branche für die entscheidende Rolle wider, die die Homogenisierungsqualität bei der Bestimmung der Leistung von Endprodukten spielt, insbesondere in Bäckerei- und Gastronomie-Anwendungen. Moderne Homogenisatoren integrieren sich nun nahtlos in Pasteurisierungssysteme und optimieren thermische Behandlungen bei gleichzeitiger Wahrung der Produktintegrität. Diese technologische Konvergenz verbessert die Gesamtverarbeitungseffizienz und positioniert Homogenisatoren als unverzichtbare Komponenten in modernen Eierverarbeitungslinien, wo die Aufrechterhaltung der Produktqualität und betrieblichen Effizienz der Schlüssel zur Erzielung eines Wettbewerbsvorteils ist.

Nach Endprodukt: Flüssigeier führen sowohl bei Größe als auch bei Wachstum

Im Jahr 2025 erfassten Flüssigeier einen bedeutenden Anteil von 45,98 % am Markt, mit einem prognostizierten CAGR von 6,92 % bis 2031. Dieses Wachstum unterstreicht ihre Vielseitigkeit in Gastronomie, Bäckereien und industriellen Anwendungen, wo gleichbleibende Qualität und einfache Handhabung entscheidend sind. Die Dominanz des Segments wird durch seine Fähigkeit angetrieben, die Bedürfnisse mehrerer Endnutzerkategorien zu erfüllen und gleichzeitig Verarbeitern betriebliche Effizienz zu bieten, wie vereinfachte Lagerung, Transport und Bestandsverwaltung im Vergleich zu Schaleneiern. Technologische Fortschritte, wie technisch konstruierte Wassernanostrukturen (EWNS), die eine 97,6%ige E.-coli-Inaktivierungsrate für die Eierschalenentkeimung erreichen, haben die Sicherheit und Qualität von Flüssigeiern weiter verbessert und gleichzeitig ihre natürlichen Schutzeigenschaften erhalten. Darüber hinaus integrieren fortschrittliche Verarbeitungssysteme nun Echtzeit-Qualitätsüberwachung und automatisierte Kontaminationserkennung, um gleichbleibende Produktspezifikationen zu gewährleisten. Diese Marktführerschaft spiegelt die wachsende Präferenz der Lebensmittelindustrie für standardisierte Zutaten wider, die vorhersehbare und effiziente Herstellungsprozesse ermöglichen.

Flüssigeier expandieren auch in aufkommende Anwendungen, darunter Convenience-Lebensmittel, Proteinpräparate und funktionelle Lebensmittelzutaten, und nutzen dabei ihre Verarbeitungsvorteile. Die Entwicklung der Radiofrequenz-Pasteurisierungstechnologie durch das USDA, die Salmonellen in nur 24 Minuten um 99,999 % reduziert im Vergleich zum traditionellen 57-Minuten-Prozess, hat neue Möglichkeiten für Flüssigei-Anwendungen eröffnet, indem sie die Sicherheit verbessert und die Verarbeitungszeit verkürzt. Anlagenhersteller, die dieses Segment unterstützen, verzeichnen ein anhaltendes Nachfragewachstum, stehen aber unter zunehmendem Druck, Systeme zu entwickeln, die spezialisierte Formulierungen verarbeiten und verlängerte Haltbarkeitsanforderungen erfüllen können. Mit einer starken Wachstumsdynamik wird erwartet, dass Flüssigeier ihre Marktexpansion fortsetzen werden, angetrieben durch laufende technologische Innovationen und Diversifizierung in neue Anwendungen.

Nach Automatisierungsgrad: Vollautomatisierung dominiert und beschleunigt

Im Jahr 2025 erfassten vollautomatische Linien einen Anteil von 40,72 % am Markt und sollen bis 2031 mit einem CAGR von 8,74 % wachsen. Dieses Wachstum unterstreicht die zunehmende Präferenz für Automatisierung unter Verarbeitern, die die betriebliche Effizienz steigern und regulatorische Anforderungen erfüllen wollen. Automatisierungssysteme haben an Bedeutung gewonnen, da sie messbare Vorteile liefern können, darunter reduzierte Arbeitskosten, verbesserte Sicherheits-Compliance und gleichbleibende Produktqualität – Vorteile, die manuelle Betriebe nicht bieten können. So veranschaulicht beispielsweise die Integration von KI-gesteuerten Überwachungssystemen im Geflügelmanagement, die eine Präzisionsrate von 93,1 % bei der Betriebsüberwachung erreichen, wie sich Automatisierungstechnologien über traditionelle Verarbeitungsanlagen hinaus zu umfassenden Produktionsmanagementsystemen entwickeln. Moderne automatisierte Linien verfügen nun über fortschrittliche Funktionen wie vorausschauende Wartung und Echtzeit-Qualitätskontrolle, die Ausfallzeiten erheblich reduzieren und gleichzeitig eine gleichbleibende Ausgangsqualität gewährleisten. Die Dominanz dieses Segments spiegelt den wachsenden Wettbewerbsdruck wider, der die weitverbreitete Einführung von Automatisierung vorantreibt, selbst bei Verarbeitern, die mit anfänglichen Kapitalbeschränkungen konfrontiert sind.

Darüber hinaus wird das beschleunigte Wachstum der Automatisierung durch die Konvergenz von Arbeitskräftemangel, strengen regulatorischen Anforderungen und der Nachfrage nach gleichbleibender Qualität angetrieben, was Automatisierung zu einer betrieblichen Notwendigkeit und nicht zu einer strategischen Option macht. Ein bemerkenswertes Beispiel ist ABBs Implementierung von Frequenzumrichtern bei MPS Egg Farms, die zu jährlichen Energieeinsparungen von 400.000 kW führte und damit die greifbaren Renditen auf Automatisierungsinvestitionen demonstriert, die die damit verbundenen Kapitalausgaben rechtfertigen. Um die Herausforderungen von Verarbeitern zu bewältigen, die von manuellen zu vollautomatischen Betrieben übergehen, entwickeln Anlagenlieferanten modulare Automatisierungslösungen, die schrittweise Aufrüstungen ermöglichen. Die starke Wachstumsdynamik der Vollautomatisierung unterstreicht die Rolle technologischer Fortschritte und des Wettbewerbsdrucks bei der Gestaltung der Marktbedingungen und positioniert automatisierte Systeme als unverzichtbar für langfristige Nachhaltigkeit und Erfolg.

Nach Endnutzer: Hersteller führen, Bäckereien treiben Wachstum

Im Jahr 2025 hielten Eierproduktehersteller einen Anteil von 38,02 % am Markt und unterstrichen damit ihre zentrale Rolle bei der Umwandlung von Schaleneiern in verschiedene Produkte für verschiedene Branchen. Diese dominante Position ergibt sich aus ihrer Vermittlerrolle, die die Lücke zwischen Eierproduzenten und Endnutzern überbrückt. Um einer Vielzahl von Kundenbedürfnissen gerecht zu werden, setzen diese Hersteller fortschrittliche Verarbeitungstechniken ein. Ihre Anlagen, die häufig mit großmaßstäblichen kontinuierlichen Verarbeitungssystemen ausgestattet sind, priorisieren Effizienz und halten gleichzeitig die strengen Qualitätsstandards ein, die sowohl von Gastronomie- als auch von Industriekunden gefordert werden. Von stabiler Nachfrage und dauerhaften Kundenbeziehungen profitierend, genießen diese Hersteller konsistente Einnahmequellen, ein Vorteil für ihre Anlagenlieferanten. Die Struktur des Marktes begünstigt diese spezialisierten Verarbeitungsanlagen, da sie mehrere Endnutzer kompetenter bedienen können, als wenn einzelne Unternehmen ihre eigenen Anlagen betreiben würden.

Bäckerei- und Konditoreiverarbeiter sind als das am schnellsten wachsende Endnutzersegment positioniert, mit einem prognostizierten CAGR von 5,25 % bis 2031. Dieses Wachstum wird durch eine steigende Nachfrage nach Convenience-Lebensmitteln und handwerklichem Backen angetrieben, die beide auf spezialisierte Eierverarbeitung angewiesen sind. Ein Beleg für diesen Trend ist die Übernahme von Artisan Kitchens durch Rembrandt Foods, was einen strategischen Schritt in den Sektor der vorgekochten Eier signalisiert. Solche Expansionen unterstreichen den Wandel der Verarbeiter hin zu hochwertigen Anwendungen, die häufig spezialisierte Anlagen erfordern. Das Wachstum des Segments spiegelt einen breiteren Premiumisierungstrend im Lebensmittelmarkt wider, bei dem Verarbeiter zu Anwendungen mit höheren Margen tendieren und damit ihre Investitionen in fortschrittliche Anlagen rechtfertigen. In Bäckereianwendungen besteht die Nachfrage nach Anlagen, die spezialisierte Texturen, präzise Zutatenverhältnisse und gleichbleibende Leistung gewährleisten – alles entscheidend für vorhersehbare Backergebnisse. Angesichts der Wachstumsdynamik ist es offensichtlich, dass Bäckerei- und Konditorei-Anwendungen die Anlageinnovation und das Marktwachstum vorantreiben werden, da Verarbeiter Premium-Preise anstreben.

Geografische Analyse

Im Jahr 2025 hält Nordamerika einen Marktanteil von 30,88 %, unterstützt durch seine fortschrittliche Lebensmittelverarbeitungsinfrastruktur und strenge regulatorische Rahmenbedingungen, die eine kontinuierliche Anlagenmodernisierung vorantreiben. Die Region profitiert von einer weitverbreiteten Automatisierungseinführung und einer starken Präferenz für Convenience-Lebensmittel. Die Marktreife begrenzt jedoch ihr Wachstumspotenzial im Vergleich zu aufstrebenden Regionen. Ein bemerkenswertes Beispiel für Lieferkettenunterbrechungen, die Chancen schaffen, ist die Entscheidung der USA, im Jahr 2025 420 Millionen Eier aus der Türkei zu importieren, um Engpässe zu beheben, die durch HPAI-Ausbrüche verursacht wurden. Die Türkei ist das einzige Land, aus dem die USA Eier importieren, obwohl die USA laut dem American Egg Board jährlich über 7,5 Milliarden Eier produzieren. Dieses Szenario unterstreicht die steigende Nachfrage nach anpassungsfähigen Verarbeitungssystemen, die Inputs aus verschiedenen Quellen mit unterschiedlichen Qualitätsstandards verarbeiten können.

Asien-Pazifik ist als die am schnellsten wachsende Region positioniert, mit einem prognostizierten CAGR von 7,22 % bis 2031. Dieses Wachstum wird durch rasche Urbanisierung, steigenden Proteinkonsum und staatlich geführte Initiativen zur Modernisierung der Lebensmittelverarbeitungsindustrien angetrieben. Indiens Lebensmittelverarbeitungssektor, der zwischen April 2000 und März 2024 USD 12,58 Milliarden an ausländischen Direktinvestitionen anzog, veranschaulicht die Investitionsattraktivität und das Wachstumspotenzial der Region. In China unterstreichen die Dynamiken des Agrarhandels, wie die Ablehnung von 154 US-amerikanischen Lebensmittellieferungen Anfang 2025, den kritischen Bedarf an robusten inländischen Verarbeitungskapazitäten und strengen Qualitätskontrollsystemen. Die Expansion der Region schafft erhebliche Chancen für Anlagenlieferanten, die Technologien an lokale Präferenzen, regulatorische Anforderungen und Kosteneffizienzanforderungen anpassen können.

Europa verzeichnet weiterhin eine stabile Nachfrage, angetrieben durch strenge regulatorische Compliance und Nachhaltigkeitsmandate. Im Gegensatz dazu bieten Südamerika und der Nahe Osten und Afrika aufkommende Chancen, wenn auch mit durch Infrastrukturdefizite und begrenzte Kapitalverfügbarkeit eingeschränktem Wachstum. Diese geografischen Unterschiede spiegeln unterschiedliche Entwicklungsstadien der Wirtschaft und der Reife der Lebensmittelverarbeitungsindustrie wider. Sie unterstreichen auch Chancen für Anlagenlieferanten, regionsspezifische Strategien umzusetzen und auf lokale Marktbedürfnisse zugeschnittene Finanzierungslösungen anzubieten.

Wettbewerbslandschaft

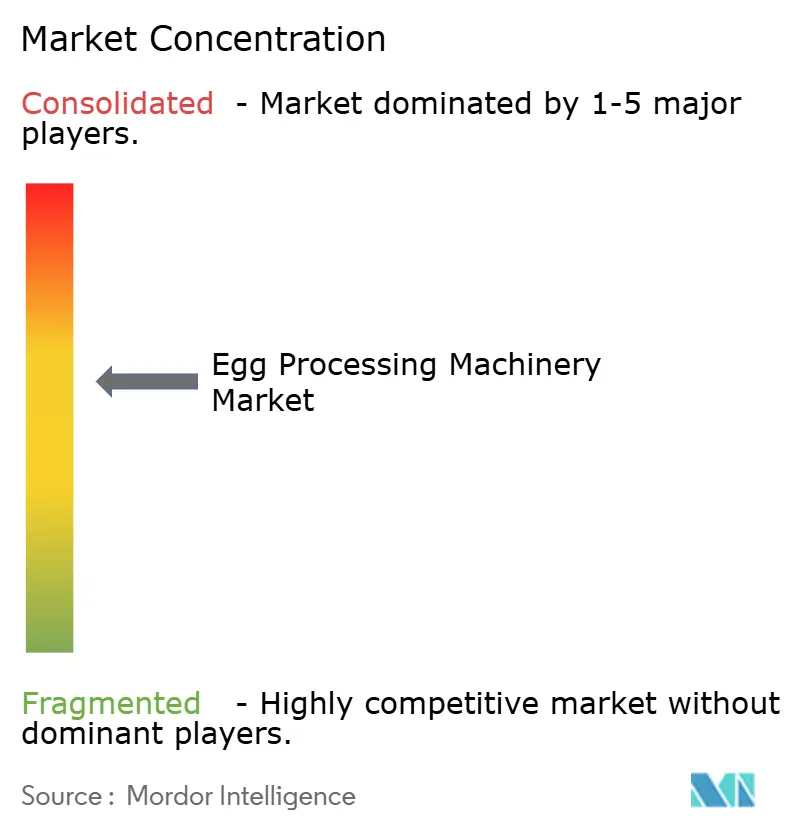

Der globale Markt für Eierverarbeitungsanlagen ist mäßig konsolidiert, wobei einige dominante Akteure bedeutende Marktanteile halten, während regionale und Nischenhersteller aktiv zur Wettbewerbslandschaft beitragen. Führende Unternehmen wie Sanovo Technology Group, Ovobel Foods Limited, Moba Group und Big Dutchman AG haben robuste Marktpositionen aufgebaut, indem sie umfangreiche Maschinenportfolios und maßgeschneiderte Automatisierungslösungen anbieten. Diese Lösungen ermöglichen es ihnen, große Eierverarbeiter effizient zu bedienen. Ihr Wettbewerbsvorteil wird durch kontinuierliche technologische Fortschritte, weitreichende globale Vertriebsnetze und strategische Kooperationen weiter gestärkt. Gleichzeitig sorgen kleinere Unternehmen, die auf lokalisierte oder kleinmaßstäbliche Verarbeitungsbedürfnisse ausgerichtet sind, für anhaltenden Wettbewerb und fördern ein dynamisches Umfeld, das innovationsgetriebene Skalierbarkeit mit kosteneffektiver regionaler Anpassungsfähigkeit ausbalanciert.

Der Wettbewerb innerhalb des Marktes intensiviert sich, insbesondere im Bereich der Technologieintegration. Traditionelle Anlagenhersteller stehen unter zunehmendem Druck durch digital-native Neueinsteiger, die IoT-fähige Systeme mit Funktionen wie vorausschauender Wartung und Fernüberwachung einführen. Darüber hinaus wird die Reaktion der Branche auf regulatorische Änderungen, wie die EU-Maschinenverordnung 2023/1230, die die Einhaltung von Cybersicherheits- und KI-Sicherheitsstandards vorschreibt, zu einem entscheidenden Differenzierungsmerkmal. Unternehmen, die in der Lage sind, konforme Lösungen vor der Frist im Januar 2027 zu liefern, sind gut positioniert, um einen Wettbewerbsvorteil zu erlangen und Marktanteile zu gewinnen.

Chancen entstehen bei der Entwicklung modularer Systeme, die für variable Produktionsvolumina ausgelegt sind und mehrere Produktformate aufnehmen können. Diese Systeme adressieren den wachsenden Bedarf an Flexibilität, der durch Lieferkettenunterbrechungen und sich verändernde Verbraucherpräferenzen angetrieben wird. Darüber hinaus konzentrieren sich neue Marktteilnehmer auf die Integration fortschrittlicher Automatisierungs- und Datenanalysefähigkeiten, die es Eierverarbeitern ermöglichen, den Betrieb in Echtzeit zu optimieren und gleichzeitig die Einhaltung regulatorischer Anforderungen aufrechtzuerhalten. Dieser Fokus auf Innovation und Anpassungsfähigkeit soll Wachstum und Transformation innerhalb des Marktes vorantreiben.

Marktführer im Bereich Eierverarbeitungsmaschinen

Sanovo Technology Group

Moba Group

Ovobel Foods Limited

OVO-TECH Sp. z o.o.

Big Dutchman AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ovo-Tech hat eine neue Version seines Flaggschiffprodukts, der MX-1-Eierwaschanlagen, mit verbesserten Lösungen eingeführt. Laut der Marke ist die neue Waschanlage in der Lage, 3.000–6.500 Eier pro Stunde zu verarbeiten, was die Arbeit von bis zu 17 Personen ersetzen kann. Ihre kompakten Abmessungen machen sie ideal für kleine und mittelgroße Verarbeitungsbetriebe, Bäckereien, Konditoreien und Nudelfabriken.

- Mai 2025: Ovotech hat das OS-1-Öl-Auftragssystem eingeführt, eine innovative Maschine, die Eier mit einer zertifizierten, schützenden Ölschicht überzieht, um den Feuchtigkeitsverlust zu verlangsamen, den Gasaustausch zu begrenzen und vor Kontamination zu schützen, wodurch die Frische und Haltbarkeit von Eiern erheblich verlängert wird. Laut dem Unternehmen gewährleistet das System eine gleichmäßige Abdeckung unter kontrollierten Bedingungen, erhält die hohe mikrobiologische Qualität der Eier und reduziert Produktionsverluste für Produzenten und Einzelhändler.

- April 2025: Sanovo Technology Group hat den GraderPro 800 eingeführt, ein fortschrittliches Eiersortierungssystem, das 288.000 Eier pro Stunde mit zwei Zuführlinien und acht Spuren verarbeiten kann, was es ermöglicht, mit einer niedrigeren Spurgeschwindigkeit für eine schonendere Handhabung im Vergleich zu Wettbewerbern zu laufen. Das System verfügt über innovative Reinigung-an-Ort-Technologie, Grauwasserrecycling und Modulreinigung ohne Demontage, was hohe Hygienestandards und betriebliche Effizienz gewährleistet, so die Marke.

- Januar 2024: Ovoconcept hat den Ovopal 1000 eingeführt, einen robotergestützten Kastenpalettierer, der für die Optimierung der Eiersammlung durch die Handhabung sowohl offener als auch geschlossener Kartons aus Karton oder Kunststoff konzipiert ist. Laut dem Unternehmen kann das System bis zu 1.900 Kartons/Stunde für 60- und 90-Eier-Formate und 1.000 Kartons/Stunde für 96-Eier-Kartons stapeln, was die Automatisierung verbessert und die manuelle Lasthandhabung reduziert. Seine fortschrittlichen Vollkarton-Stapler und Hochgeschwindigkeitskapazität machen es zu einer vielseitigen Lösung für effiziente Eierverpackungsoperationen.

Berichtsumfang des globalen Marktes für Eierverarbeitungsmaschinen

Der globale Markt für Eierverarbeitungsmaschinen ist nach Maschinentyp, Endprodukt und Geografie segmentiert. Auf der Grundlage des Maschinentyps ist der Markt in Eierschlagmaschinen, Eierpasteurisatoren, Eierfilter, Eiertrenner, Sprühtrockner, Homogenisatoren und Zentrifugen segmentiert. Auf der Grundlage des Endprodukts ist der Markt in Flüssigeier, Eipulver und Gefriereier segmentiert. Auf der Grundlage der Geografie bietet die Studie eine Analyse des Marktes für Eierverarbeitungsmaschinen in den aufstrebenden und etablierten Märkten weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika.

| Eierschlagmaschinen |

| Eiertrenner |

| Pasteurisatoren |

| Homogenisatoren |

| Sprühtrockner |

| Zentrifugen und Filter |

| Sonstige Maschinentypen (Koch-/Kühl-/Schällinien) |

| Flüssigeier |

| Eipulver |

| Gefriereier |

| Manuelle/kleinmaßstäbliche Systeme |

| Halbautomatisch |

| Vollautomatisch |

| Eierproduktehersteller |

| Bäckerei- und Konditoreiverarbeiter |

| Nutrazeutika- und Proteinzutatenfirmen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Maschinentyp | Eierschlagmaschinen | |

| Eiertrenner | ||

| Pasteurisatoren | ||

| Homogenisatoren | ||

| Sprühtrockner | ||

| Zentrifugen und Filter | ||

| Sonstige Maschinentypen (Koch-/Kühl-/Schällinien) | ||

| Nach Endprodukt | Flüssigeier | |

| Eipulver | ||

| Gefriereier | ||

| Nach Automatisierungsgrad | Manuelle/kleinmaßstäbliche Systeme | |

| Halbautomatisch | ||

| Vollautomatisch | ||

| Nach Endnutzer | Eierproduktehersteller | |

| Bäckerei- und Konditoreiverarbeiter | ||

| Nutrazeutika- und Proteinzutatenfirmen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Eierverarbeitungsanlagen?

Der Markt wird im Jahr 2026 auf USD 34,64 Milliarden geschätzt und soll bis 2031 USD 42,46 Milliarden erreichen.

Welche Maschinenkategorie wächst am schnellsten?

Homogenisatoren sollen bis 2031 einen CAGR von 6,18 % verzeichnen, da Verarbeiter eine bessere Produktkonsistenz und Haltbarkeit anstreben.

Warum sind Flüssigeier das dominierende Endprodukt?

Flüssigeier halten einen Anteil von 45,98 % aufgrund ihrer Vielseitigkeit in der Gastronomie und im industriellen Backen und führen das Wachstum mit einem CAGR von 6,92 % an.

Wie bedeutend ist die Vollautomatisierung in der Branche?

Vollautomatische Linien machen bereits 40,72 % des Umsatzes aus und expandieren mit einem CAGR von 8,74 %, da Arbeitskräftemangel und Compliance-Anforderungen zunehmen.

Seite zuletzt aktualisiert am: