Größe und Marktanteil des saudi-arabischen Marktes für Ziegenfleisch und Käse

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

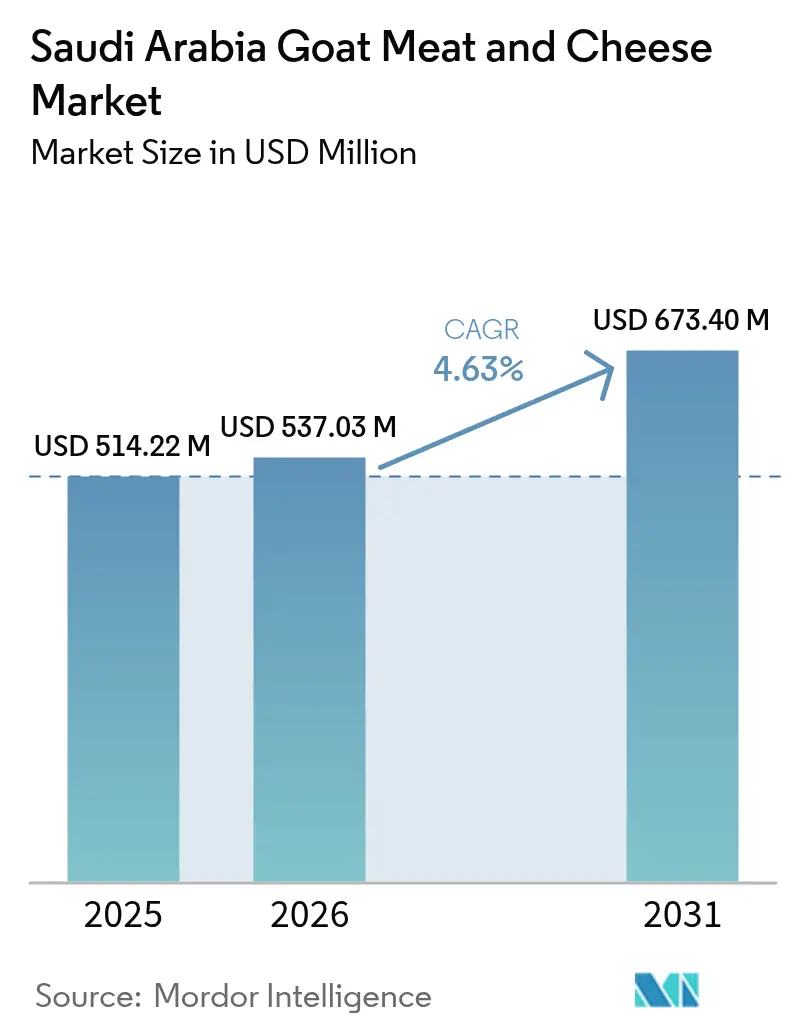

| Marktgröße im Basisjahr (2025) | 514.22 Millionen US-Dollar |

| Marktgröße (2026) | 537.03 Millionen US-Dollar |

| Marktgröße (2031) | 673.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Marktes für Ziegenfleisch und Käse von Mordor Intelligence

Die Größe des saudi-arabischen Marktes für Ziegenfleisch und Käse wird voraussichtlich von USD 514,22 Millionen im Jahr 2025 und USD 537,03 Millionen im Jahr 2026 auf USD 673,40 Millionen bis 2031 anwachsen, was einer CAGR von 4,63 % zwischen 2026 und 2031 entspricht. Robustes Bevölkerungswachstum, Ernährungstraditionen, die bereits ziegenbasiertes Protein bevorzugen, und staatlich geführte Programme zur Selbstversorgung mit Vieh steuern stetige Gewinne für den saudi-arabischen Markt für Ziegenfleisch und Käse. Eine zunehmende Durchdringung des modernen Einzelhandels erweitert die Regalfläche für gekühltes Ziegenfleisch, handwerklichen Chèvre und Mehrwert-Joghurts, während die hohe Prävalenz von Laktoseintoleranz im Land die Verbraucher zu natürlich laktosearmer Ziegenmilch drängt. Lokale Züchter erhöhen die Herdengrößen robuster, an die Wüste angepasster Ziegen, verringern die Importabhängigkeit und verkürzen die Lieferketten. Im Jahr 2026 beschleunigt die Regierung Saudi-Arabiens ihren Tourismussektor aggressiv, um die Ziele der Vision 2030 zu erfüllen. Die tourismusgetriebene Nachfrage nach Premium-Gerichten in Hotels und Restaurants stärkt den Absatz von Gourmet-Käse und Spezialschnitten weiter [1]Quelle: GOV.SA, "Tourismusstrategie in Saudi-Arabien", my.gov.sa.

Wichtigste Erkenntnisse des Berichts

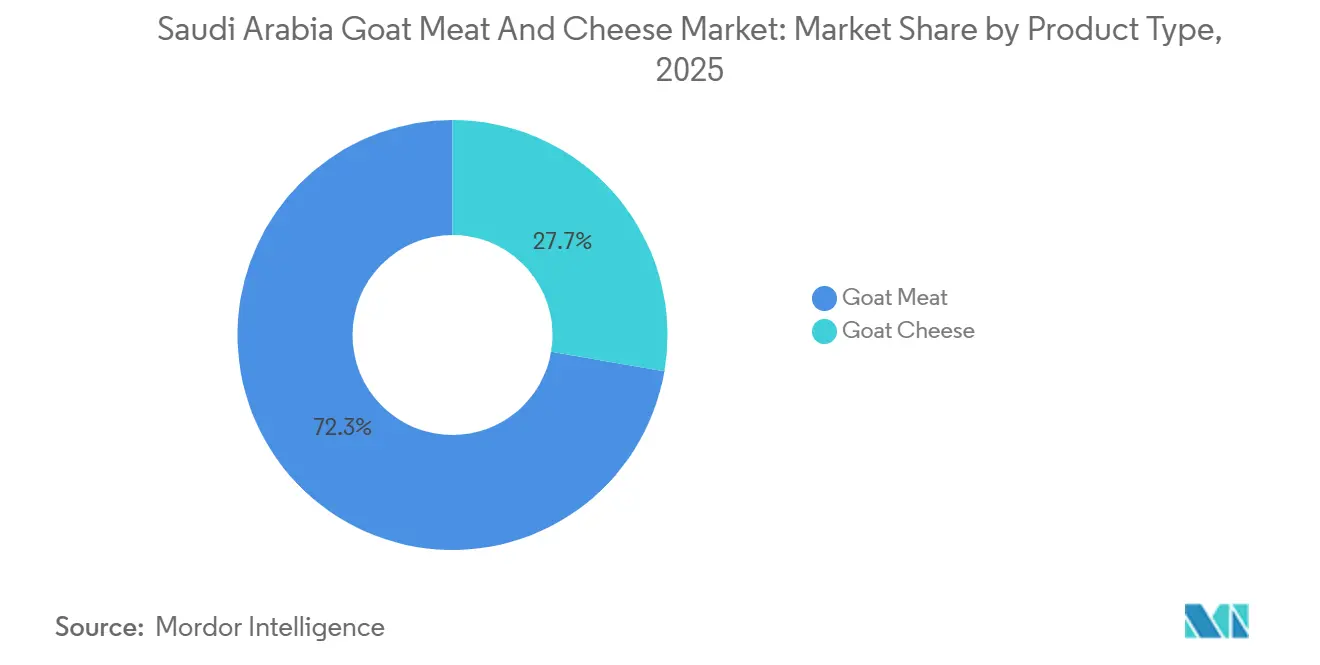

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 72,31 % auf Ziegenfleisch im saudi-arabischen Markt für Ziegenfleisch und Käse, während Ziegenkäse bis 2031 voraussichtlich mit einer CAGR von 4,78 % wachsen wird.

- Nach Kategorie hielt Konventionell im Jahr 2025 einen Anteil von 87,32 % an der Marktgröße des saudi-arabischen Marktes für Ziegenfleisch und Käse, während Bio-Segmente bis 2031 eine CAGR von 5,03 % anstreben.

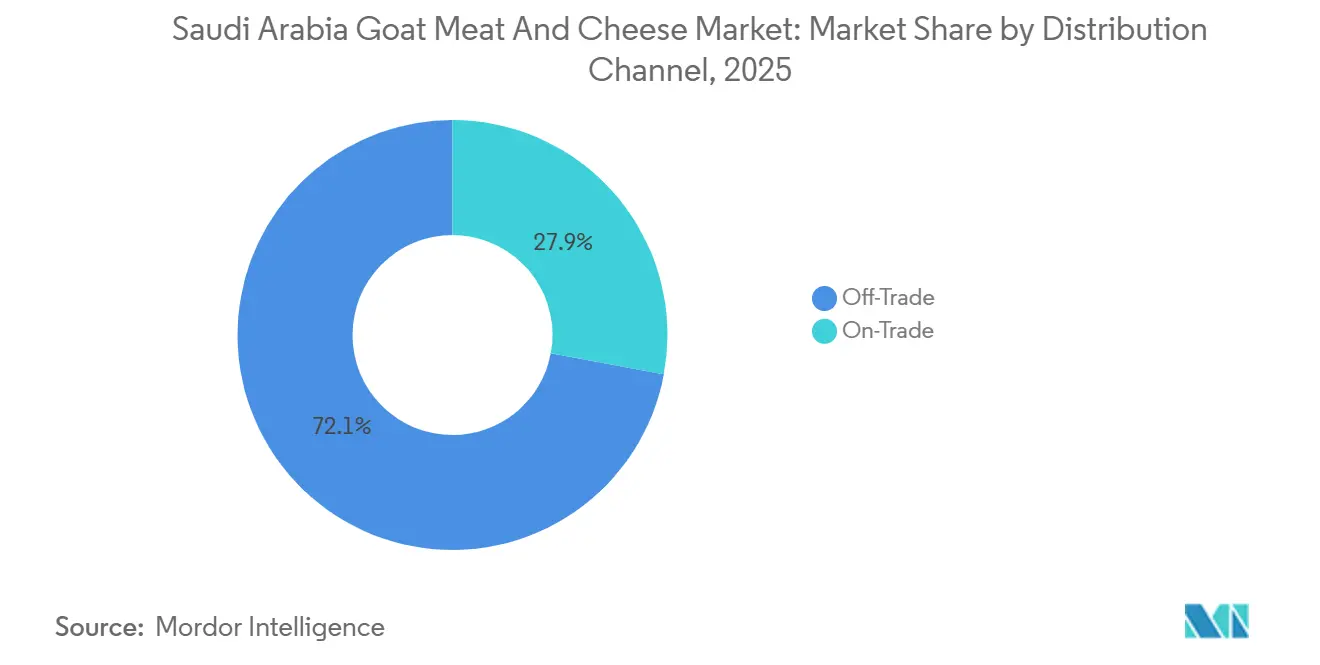

- Nach Vertriebskanal hielten Off-Trade-Outlets im Jahr 2025 einen Anteil von 72,03 % an der Marktgröße des saudi-arabischen Marktes für Ziegenfleisch und Käse, während On-Trade-Bereiche bis 2031 eine CAGR von 5,27 % anstreben.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Marktes für Ziegenfleisch und Käse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kulturelle Vertrautheit mit Ziegenmilchprodukten und traditionellen Ernährungsgewohnheiten | +1.2% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Ziele zur Selbstversorgung mit Vieh, festgelegt von der Regierung für Vision 2030 | +1.8% | Nördliche Grenzregion und Hail-Region | Langfristig (≥ 4 Jahre) |

| Ausbau der Einzelhandelsinfrastruktur zur Verbesserung der Produktverfügbarkeit | +0.9% | Qassim, Tabuk, Asir | Mittelfristig (2–4 Jahre) |

| Zunahme laktoseintoleranter Personen, die auf Ziegenmilchprodukte umsteigen | +0.7% | Riad, Östliche Provinz | Kurzfristig (≤ 2 Jahre) |

| Lokale Ziegenrassen, die für Qurbani bevorzugt werden, gewinnen an Beliebtheit | +0.5% | Nadschd, Hedschas | Langfristig (≥ 4 Jahre) |

| Gourmet-Chèvre gewinnt im HORECA-Bereich für Premiumisierung an Bedeutung | +0.4% | Hoteldistrikte in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kulturelle Vertrautheit mit Ziegenmilchprodukten und traditionellen Ernährungsgewohnheiten

Ziegenfleischgerichte wie Kabsa und Mandi bleiben zentraler Bestandteil festlicher Mahlzeiten und verankern das Protein in der täglichen Haushaltsküche. Saisonale Spitzen während Ramadan und Eid al-Adha halten Nachfragespitzen aufrecht, die sich durch Schlachthöfe und Metzger fortpflanzen. Die Vorliebe der Haushalte für reichhaltigere Geschmacksprofile hält den Pro-Kopf-Ziegenkonsum zu den höchsten in der Golfregion und verleiht dem Markt Widerstandsfähigkeit gegenüber Preisschwankungen. Traditionell fermentiertes Laban und Jameed verwenden weiterhin Ziegenmilch und binden Molkereiprozessoren an bewährte Rezepte. Steigende verfügbare Einkommen ermöglichen es Haushalten der mittleren Einkommensschicht, auf Marken-Kühlschalen und vakuumverpackte Schnitte umzusteigen, ohne ihre einheimischen Ernährungsgewohnheiten aufzugeben. Das steigende Haushaltseinkommen veranlasst Verbraucher, mehr auszugeben [2]Quelle: Allgemeine Behörde für Statistik, "Statistiken zu Haushaltseinkommen und Konsumausgaben", stats.gov.sa. Folglich wirkt die kulturelle Verwurzelung als dauerhafter Nachfrageanker für den saudi-arabischen Markt für Ziegenfleisch und Käse.

Ziele zur Selbstversorgung mit Vieh, festgelegt von der Regierung für Vision 2030

Der Entwurf der Vision 2030 Saudi-Arabiens umreißt Ziele zur Selbstversorgung mit Vieh, die darauf ausgelegt sind, die Importrechnungen für rotes Fleisch zu senken und die ländlichen Lebensgrundlagen zu verbessern. Das Ministerium für Umwelt, Wasser und Landwirtschaft bietet zinsfreie Darlehen für Zuchttiere, automatisierte Melkstände und klimatisierte Unterkünfte an, was die Herdenexpansion bei halbkommerziellen Betrieben katalysiert [3]Quelle: Ministerium für Umwelt, Wasser und Landwirtschaft, "Einführung neuer Finanzierungsprogramme", mewa.gov.sa. Subventionierte Impfprogramme senken die Sterblichkeit und erhöhen die Geburtenraten, wodurch größere Mengen an inländischem Angebot entstehen, die direkt lokale Schlachthöfe und Käsereien versorgen. Regionale Futterzentren werden eingerichtet, um die Verfügbarkeit von Futter zu stabilisieren und saisonale Preisschwankungen zu verringern, die einst Kleinbauern abschreckten. Diese politischen Hebel drängen den saudi-arabischen Markt für Ziegenfleisch und Käse gemeinsam in Richtung Importsubstitution und Margenverbesserung.

Ausbau der Einzelhandelsinfrastruktur zur Verbesserung der Produktverfügbarkeit

Hypermarktketten wie Tamimi Markets, Danube und Lulu Hypermarket eröffnen weiterhin großformatige Filialen in Städten der zweiten Reihe und reservieren Kühlschränke ausschließlich für marinierte Ziegenschnitte und grillfertige Satays. Private-Label-Ziegenjoghurtlinien sind unter Einzelhändlermarken erschienen und erweitern die Produktreichweite über Spezialgeschäfte hinaus. Regalfertige Verpackungen mit klaren Herkunftsetiketten beruhigen Käufer hinsichtlich der Halal-Konformität und erhöhen die Kaufhäufigkeit. Einzelhandelsanalysen zeigen ein Wachstum bei Ziegenkäse-Präsentationen, was eine größere Akzeptanz bei jüngeren Verbrauchern widerspiegelt. Der erweiterte Vertrieb verbreitert die Kontaktpunkte für den saudi-arabischen Markt für Ziegenfleisch und Käse, selbst in Regionen, die einst von Nassmärkten dominiert wurden.

Zunahme laktoseintoleranter Personen, die auf Ziegenmilchprodukte umsteigen

Im Jahr 2025 veröffentlichte klinische Studien zeigen, dass ein erheblicher Anteil der Erwachsenen in Saudi-Arabien Symptome einer Laktosemalabsorption berichtet. Mit seinem natürlich niedrigeren Laktosegehalt und kleineren Fettkügelchen erweist sich Ziegenmilch als verdauliche Alternative und stärkt ihre gesundheitsorientierte Erzählung. Städtische Apotheken führen nun Ziegenmilchpulver, das speziell auf Personen mit empfindlichem Magen ausgerichtet ist. Inzwischen tauschen Cafés traditionelle Kuhmilch-Lattes gegen Chèvre-basierte Aufstriche und Getränke aus. Von Influencern getriebene Social-Media-Kampagnen beleuchten die Vorteile, insbesondere die reduzierte Blähung, was es zu einem Erfolg bei Millennials macht. Dieser funktionale Vorteil unterstreicht nicht nur das kulinarische Erbe des saudi-arabischen Marktes für Ziegenfleisch und Käse, sondern steigert auch seine Attraktivität im Wellness-Bereich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Ziegenfutter- und Futterpreise | -1.5% | National, mit akuten Auswirkungen in den nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| Regulatorische Compliance-Belastungen für Kleinproduzenten | -0.8% | Grenzüberschreitende Regionen, insbesondere die Nördliche Grenzprovinz | Kurzfristig (≤ 2 Jahre) |

| Starke Abhängigkeit von importierten Käsezutaten | -0.6% | National, mit Konzentration in Hafenstädten | Mittelfristig (2–4 Jahre) |

| Traditionelle Landwirtschaft begrenzt Skalierbarkeit und Effizienz | -0.4% | Ländliche Gebiete, traditionelle Landwirtschaftsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Ziegenfutter- und Futterpreise

In Saudi-Arabien sind die Kosten für Luzerne und Gerste im Fluss, beeinflusst durch globale Getreidemarktverschiebungen und strenge Wassernutzungsobergrenzen, was die Betriebsmargen kleinerer Herden unter Druck setzt. Infolgedessen sehen sich Produzenten oft gezwungen, Konzentratmischungen zu rationieren, was wiederum zu Variabilität bei Gewichtszunahme und Milchproduktion führt. Bei sporadischen Futterengpässen sind diese Produzenten oft gezwungen, Notfallkäufe zu Spotmarktpreisen zu tätigen, ein Schritt, der ihre Rentabilität erheblich beeinträchtigt. Die anhaltende Preisvolatilität schreckt nicht nur Investitionen in fortschrittliche Genetik und automatisierte Melksysteme ab, sondern beeinträchtigt indirekt auch die Effizienz der Lieferkette für den saudi-arabischen Markt für Ziegenfleisch und Käse. Darüber hinaus kämpfen Produzenten in Regionen mit begrenztem Wasserzugang mit erhöhten Transportkosten, was ihre finanziellen Herausforderungen verstärkt.

Regulatorische Compliance-Belastungen für Kleinproduzenten

Gemäß dem Mandat der saudi-arabischen Behörde für Lebensmittel und Arzneimittel unterziehen sich zertifizierte Schlachthöfe nun erweiterten Lebensmittelsicherheitsprüfungen, die die Bedeutung von Rückverfolgbarkeitssystemen und HACCP-Dokumentation betonen. Viele familiengeführte Betriebe, die mit begrenztem Kapital kämpfen, finden es schwierig, ihre Einrichtungen aufzurüsten oder Fachpersonal einzustellen, was sie dem Risiko von Bußgeldern oder sogar erzwungenen Schließungen aussetzt. Da die compliance-getriebene Konsolidierung Einzug hält, schrumpft der Pool der Kleinstanbieter, was Bedenken hinsichtlich einer möglichen Verringerung der Marktvielfalt aufwirft. Während die erhöhten Standards das Verbrauchervertrauen stärken, ist die Übergangsphase mit Engpässen behaftet, die das Produktionswachstum einschränken. Der aufwendige Papierkram kann als Abschreckung für neue Marktteilnehmer wirken und damit die Wettbewerbsintensität im saudi-arabischen Markt für Ziegenfleisch und Käse dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Ziegenfleisch und Aufwärtspotenzial bei Käse

Ziegenfleisch repräsentierte im Jahr 2025 72,31 % der Marktgröße des saudi-arabischen Marktes für Ziegenfleisch und Käse und unterstreicht damit seine Position als wichtigster Umsatzgenerator. Die Nachfrage bleibt bei frischen Schlachtkörpern während religiöser Feste am stärksten, doch gekühlte vakuumversiegelte Portionen gewinnen im modernen Einzelhandel Marktanteile. Importe aus dem Sudan und Somalia haben historisch das inländische Angebot ergänzt, aber die Skalierung lokaler Zuchtprogramme hilft Einzelhändlern, die Vorlaufzeiten zu verkürzen. Ziegenkäse verzeichnete eine bescheidene Basis, wird aber voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,78 % wachsen, angetrieben durch die aufkommende Café-Kultur und Menu-Engineering im HORECA-Kanal. Handwerkliche Käsereien in Riad und Dschidda experimentieren mit weichgereiften Laiben und führen Geschmacksvielfalt in eine traditionell fleischzentrierte Kategorie ein. Da Premium-Gastronomiebetriebe Chèvre-Salate und überbackene Ziegenkäse-Vorspeisen anbieten, verbreitert sich die Verbraucherexposition und schafft die Grundlage für wiederholte Haushaltskäufe.

Prozessoren der zweiten Generation investieren nun in Pasteurisierungstunnel, die eine längere Haltbarkeit für Käse ermöglichen und den Vertrieb in Sekundärstädte erlauben. Spezialisierte Ziegenkäsehersteller nutzen Social-Media-Storytelling rund um die Farm-to-Fork-Herkunft, um den wahrgenommenen Wert zu steigern. Umgekehrt verzeichnet gefrorenes Ziegenfleisch aufgrund von Qualitätswahrnehmungsbarrieren ein langsameres Wachstum, bedient jedoch preissensible Segmente und institutionelle Caterer. Laufende Kühlkettenverbesserungen könnten die Lücke verringern. Insgesamt zeigt der Segmentmix, dass Fleisch die numerische Dominanz behalten wird, aber Milchprodukte ein schnelleres inkrementelles Wertwachstum für den saudi-arabischen Markt für Ziegenfleisch und Käse bieten.

Nach Kategorie: Konventionelle Skalierung und Bio-Nischen-Aufschwung

Konventionelle Produkte erzielten im Jahr 2025 einen Anteil von 87,32 % an der Marktgröße des saudi-arabischen Marktes für Ziegenfleisch und Käse, was die breite Käuferpräferenz für Erschwinglichkeit widerspiegelt. Subventionen für Futtermittel und Veterinärdienstleistungen senken die Produktionskosten für konventionelle Herden und führen zu wettbewerbsfähigen Regalpreisen. Große Akteure wie Almarai und NADEC pflegen umfangreiche konventionelle Produktportfolios und stärken die Marktvertrautheit. Bio-Ziegenangebote sind zwar noch in den Anfängen, werden aber bis 2031 mit einer CAGR von 5,03 % erwartet, da umweltbewusste Millennials nach saubereren Etiketten suchen. Zertifizierungsstellen haben die Dokumentation vereinfacht und die Umstellungszeiten für Betriebe verkürzt, die auf Bio-Protokolle umstellen.

Höhere verfügbare Einkommen in städtischen Haushalten schaffen ein williges Publikum für Premium-Bio-Joghurts und grasgefütterten Chèvre. Inländische Molkereien, die Rotationsweidewirtschaft und chemiefreies Futter einsetzen, erzielen Markenaufbau-Vorteile, die kleinere Volumina ausgleichen. Einzelhändler reservieren dedizierte Regalbereiche für Bio-Artikel und erhöhen so die Sichtbarkeit weiter. Während Preisaufschläge im Durchschnitt liegen, treiben gezielte Aktionen während des saudi-arabischen Nationalfeiertags und der Riad-Saison Probekäufe an. Das überproportionale Wachstumspotenzial des Bio-Segments, trotz seiner kleinen Basis, bringt eine Diversifizierungsdimension in den saudi-arabischen Markt für Ziegenfleisch und Käse.

Nach Vertriebskanal: Off-Trade-Breite und On-Trade-Dynamik

Off-Trade-Kanäle machten im Jahr 2025 einen Umsatzanteil von 72,03 % aus, verankert durch Hypermärkte, Supermärkte und Nachbarschafts-Convenience-Stores, die gemeinsam einen allgegenwärtigen Zugang bieten. Ketteneinzelhändler nutzen zentralisierte Kühlkettenlogistik, um Ziegenschnitte innerhalb von 24 Stunden nach der Schlachtung zu bevorraten und so die Frische zu gewährleisten, die das Vertrauen der Käufer aufrechterhält. Private-Label-Ziegenmilchgetränke, die von Spinneys und Tamimi Markets eingeführt wurden, erweitern die Wertoptionen, während In-Gang-Kochvorführungen die Impulskaufrate steigern. Der Marktanteil des saudi-arabischen Marktes für Ziegenfleisch und Käse im Off-Trade wird durch E-Commerce-Marktplätze weiter gestärkt, die gekühlte Lieferungen bündeln und digital-affine Verbraucher ansprechen.

On-Trade-Betriebe, einschließlich Hotels, Restaurants und Cateringunternehmen, werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,27 % wachsen. Gehobene Gastronomiebetriebe integrieren langsam geschmorte Ziegenhaxen und trüffelinfundierten Chèvre in saisonal wechselnde Speisekarten und positionieren das Protein als Erlebnisgenuss. Steigende Touristenströme im Zusammenhang mit Großprojekten wie NEOM und Red Sea Global verstärken die Nachfrage im Gastronomiebereich. Caterer, die Hochzeitssäle und Unternehmensveranstaltungen bedienen, übernehmen standardisierte Portionsschnitte und schaffen neue Artikelspezifikationen für Schlachthöfe. Folglich untermauern Lieferantenallianzen mit Kochschulen und Köchevereinigungen die Rezeptinnovation und fördern die Volumenabsorption über den On-Trade-Weg des saudi-arabischen Marktes für Ziegenfleisch und Käse.

Geografische Analyse

Die Provinz Riad, die bevölkerungsreichste Region des Königreichs, beansprucht den größten Anteil am Konsum dank ihrer Konzentration von Hypermärkten und einkommensstarken Haushalten. Flaggschiff-Einkaufszentren beherbergen mehrere Lebensmittel-Superstores, die umfangreiche Ziegenfleischsortimente und gekühlte Molkereigänge vorhalten. Städtische Haushalte, die zunehmend unter Zeitdruck stehen, greifen zu vormarinierten Ziegenwürfeln und grillfertigem Fleisch und treiben die Premiumisierung in der Provinz voran. Von der Regierung geförderte Agrarclustern in der Nähe von Al-Kharj versorgen Verarbeiter mit Rohmilch und verkürzen die Farm-to-Shelf-Zykluszeiten für den saudi-arabischen Markt für Ziegenfleisch und Käse.

Die Provinz Mekka folgt dicht dahinter, gestützt durch pilgertourismus-bedingten Tourismus, der die Nachfrage in Hotelküchen in die Höhe treibt. Hotels benötigen eine konsistente Versorgung mit gehacktem Ziegenfleisch für Kefta- und Biryani-Buffets während der Hajj- und Ramadan-Saison. Straßenimbissverkäufer im historischen Viertel Dschiddas innovieren mit Ziegenkäse-gefüllten Sambousek und führen subtil Milchvariationen in lokale Gaumen ein. Logistikkorridore, die den Hafen von Dschidda mit Kühllagern im Landesinneren verbinden, helfen, das ganzjährige Inventar zu stabilisieren und Einzelhändler vor Lieferverzögerungen zu schützen.

Die Östliche Provinz, verankert durch Dammam und Al-Khobar, zeigt steigende Pro-Kopf-Ausgaben, da Expatriate-Gemeinschaften die Konsummuster diversifizieren. Speziallebensmittelhändler beziehen vakuumverpacktes Halal-Ziegenlendenstück von Boutique-Ranches und bedienen kosmopolitische Geschmäcker. Offshore-Arbeitslager erweitern die On-Trade-Cateringvolumina, insbesondere für Labneh-artige Ziegenjoghurts, die in Betriebskantinen serviert werden. Laufende Investitionen in Kühlfahrzeuge entlang des Dhahran-Jubail-Korridors senken den Verderb und verbessern die Margenresilienz im saudi-arabischen Markt für Ziegenfleisch und Käse.

Wettbewerbslandschaft

Die Landschaft umfasst eine Mischung aus inländischen Konglomeraten und globalen Molkereimajors. Almarai führt Frischmilchsammlungsnetzwerke an und hat 2026 eine dedizierte Ziegenkäselinie in seinem Al-Kharj-Komplex hinzugefügt, was Vertrauen in Mehrwert-Milchprodukte signalisiert. NADEC nutzt staatlich geförderte Anbauflächen für den Luzernanbau und verbessert die Futterkostenkontrolle, was sich in stabilen Preisen für seine gekühlten Ziegenschnitte niederschlägt. Lactalis Group importiert Kulturen und Lab über seine saudi-arabische Niederlassung zur Co-Herstellung von weichgereiftem Stangenkäse für Premium-Einzelhändler.

Savencia Fromage & Dairy kooperiert mit lokalen handwerklichen Käsereien, um den Vertrieb von Caprice-des-Dieux-artigen Laiben auszuweiten, während Delamere Dairy ultrapasteurisierte Ziegenmilch per temperaturkontrolliertem Seefrachtweg liefert und die Haltbarkeit für entlegene Märkte verlängert. Inländische Fleischspezialisten, darunter Al-Kabeer Group, besetzen Tiefkühlprodukt-Nischen und bedienen institutionelle Käufer. Einzelhandelsketten wie Tamimi Markets und Al Othaim integrieren vertikale Beschaffungsverträge, garantieren exklusive Artikel und verschärfen den Regalwettbewerb.

Fusionen und Übernahmen bleiben gedämpft, da Unternehmen sich auf Greenfield-Anlagenaufrüstungen konzentrieren, um strengere Normen der saudi-arabischen Behörde für Lebensmittel und Arzneimittel zu erfüllen. Kreuzlizenzierungsvereinbarungen für Spezial-Käsestarterkulturen schaffen jedoch Kooperationsmöglichkeiten zwischen europäischen Produzenten und saudi-arabischen Verarbeitern. Die Durchdringung von Eigenmarken intensiviert den Preiswettbewerb und zwingt Markenunternehmen, sich durch Rückverfolgbarkeits-Apps und QR-codierte Herkunftsgeschichten zu differenzieren. Insgesamt liegt der strategische Schwerpunkt auf der Modernisierung der Lieferkette, der Tiefe der Kühlkette und kulinarischer Innovation, um Positionen im saudi-arabischen Markt für Ziegenfleisch und Käse zu festigen.

Marktführer der saudi-arabischen Ziegenfleisch- und Käsebranche

Almarai Company

Lactalis Group

NADEC

Savencia Fromage & Dairy

Al-Kabeer Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Al Watania Poultry Company, der größte Geflügelproduzent im Nahen Osten, zog unverbindliche Übernahmeangebote von großen Branchenakteuren an, darunter der brasilianische Lebensmittelriese JBS SA, das saudi-arabische Molkerei- und Lebensmittelunternehmen Almarai Co. und Tanmiah Food Company. Der potenzielle Verkauf des in Qassim ansässigen Unternehmens, das täglich über 1 Million Hühner und 1,5 Millionen Eier produziert, wird Berichten zufolge auf rund SAR 2 Milliarden geschätzt.

- September 2024: NADEC startete sein Hail-Rotfleischprojekt mit einem Fünfjahres-Rollout, der auf integrierte Ziegenfutteranbau-, Schlacht- und Vakuumverpackungseinheiten abzielt. Dies ist als fünfjährige, mehrstufige Initiative konzipiert, die darauf abzielt, die lokale Ernährungssicherheit zu stärken.

Berichtsumfang des saudi-arabischen Marktes für Ziegenfleisch und Käse

Der saudi-arabische Markt für Ziegenfleisch und Käse umfasst den On-Trade- und Off-Trade-Verkauf von Fleischprodukten aus Ziegen und Käse auf Basis von Ziegenmilch innerhalb des Königreichs Saudi-Arabien. Der saudi-arabische Markt für Ziegenfleisch und Käse ist segmentiert nach Produkttyp (Ziegenfleisch und Ziegenkäse), Kategorie (Bio, Konventionell) und Vertriebskanal (On-Trade, Off-Trade). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ziegenfleisch | Frisch |

| Gekühlt | |

| Gefroren | |

| Ziegenkäse | Frischer Ziegenkäse |

| Weichgereift | |

| Gereifter Ziegenkäse | |

| Spezial-Ziegenkäse |

| Konventionell |

| Bio |

| On-Trade | |

| Off-Trade | Hypermärkte/Supermärkte |

| Spezial- und Gourmetgeschäfte | |

| Online-Händler | |

| Convenience-Stores | |

| Sonstige |

| Nach Produkttyp | Ziegenfleisch | Frisch |

| Gekühlt | ||

| Gefroren | ||

| Ziegenkäse | Frischer Ziegenkäse | |

| Weichgereift | ||

| Gereifter Ziegenkäse | ||

| Spezial-Ziegenkäse | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Vertriebskanal | On-Trade | |

| Off-Trade | Hypermärkte/Supermärkte | |

| Spezial- und Gourmetgeschäfte | ||

| Online-Händler | ||

| Convenience-Stores | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der saudi-arabische Markt für Ziegenprodukte im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 537,03 Millionen geschätzt und soll bis 2031 USD 673,40 Millionen erreichen.

Welcher Produkttyp führt den Umsatz an?

Ziegenfleisch bleibt der größte Beitragszahler mit einem Umsatzanteil von 72,31 % im Jahr 2025.

Welcher Kanal wächst am schnellsten?

On-Trade-Betriebe wie Hotels und Caterer werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,27 % wachsen.

Was treibt das Interesse an Ziegenmilchprodukten an?

Hohe Laktoseintoleranzraten und staatliche Selbstversorgungsziele drängen Verbraucher zu Ziegenmilch und Käse.

Seite zuletzt aktualisiert am: