Größe und Marktanteil des Marktes für Verarbeitete Eier

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.33 Milliarden US-Dollar |

| Marktgröße (2031) | 6.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verarbeitete Eier von Mordor Intelligence

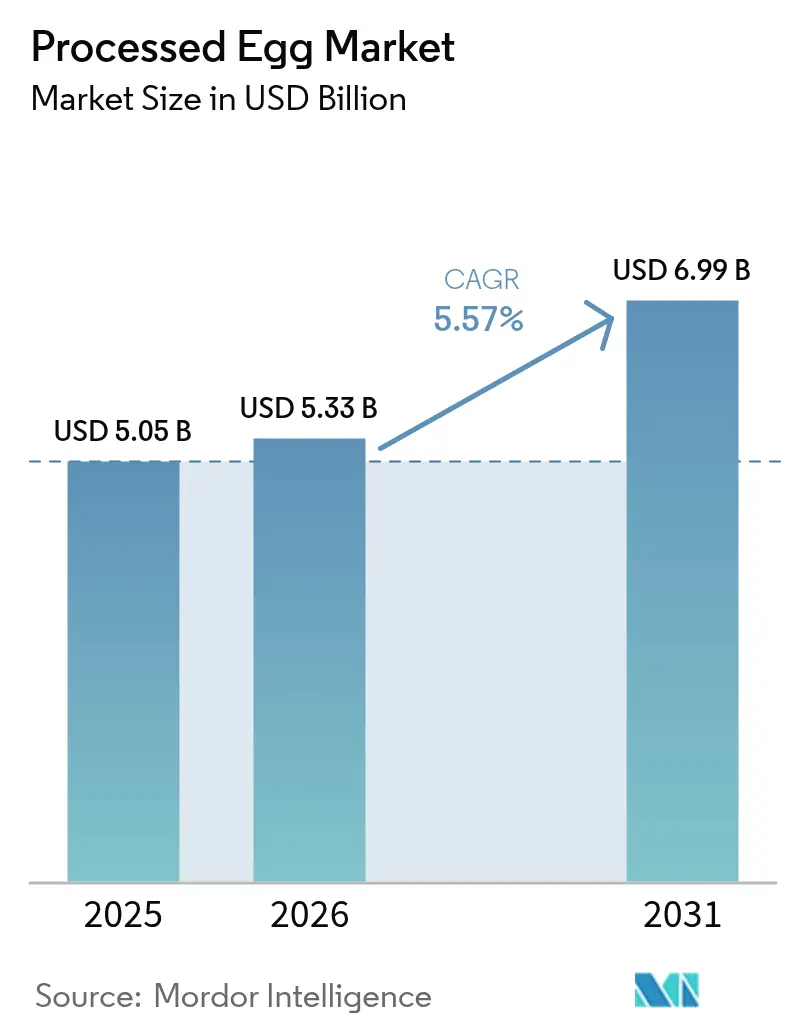

Die Marktgröße für Verarbeitete Eier wird voraussichtlich von USD 5,05 Milliarden im Jahr 2025 und USD 5,33 Milliarden im Jahr 2026 auf USD 6,99 Milliarden bis 2031 anwachsen, was einem CAGR von 5,57 % zwischen 2026 und 2031 entspricht. Der Wandel von traditionellen Schaleneiern hin zu lagerstabilen, pathogenreduzierten verarbeiteten Eiprodukten wird von Lebensmittelherstellern, HoReCa-Betreibern (Hotels, Restaurants und Catering) sowie modernen Einzelhändlern vorangetrieben. Diese verarbeiteten Alternativen bieten mehrere Vorteile, darunter verbesserte Lebensmittelsicherheit, verlängerte Haltbarkeit und vereinfachte Logistik, was sie zur bevorzugten Wahl macht. Der Markt für Verarbeitete Eier hat sich angesichts von Herausforderungen wie Ausbrüchen der hochpathogenen aviären Influenza (HPAI), die das Angebot an Schaleneiern gestört haben, als widerstandsfähig erwiesen. Darüber hinaus sind die Backwaren-, Süßwaren- und Sporternährungsindustrien wichtige Treiber der Marktnachfrage, da sie auf standardisierte Proteineingaben angewiesen sind, um eine gleichbleibende Qualität ihrer Produkte zu gewährleisten. In aufstrebenden Volkswirtschaften begegnen verarbeitete Eiformate den Einschränkungen der Kühlkettendistribution, die das Angebot an Schaleneiern behindern. Darüber hinaus entsprechen diese Formate strengen Lebensmittelsicherheitsvorschriften, die zunehmend pasteurisierte Produkte bevorzugen, was ihre Akzeptanz weiter fördert.

Wichtigste Erkenntnisse des Berichts

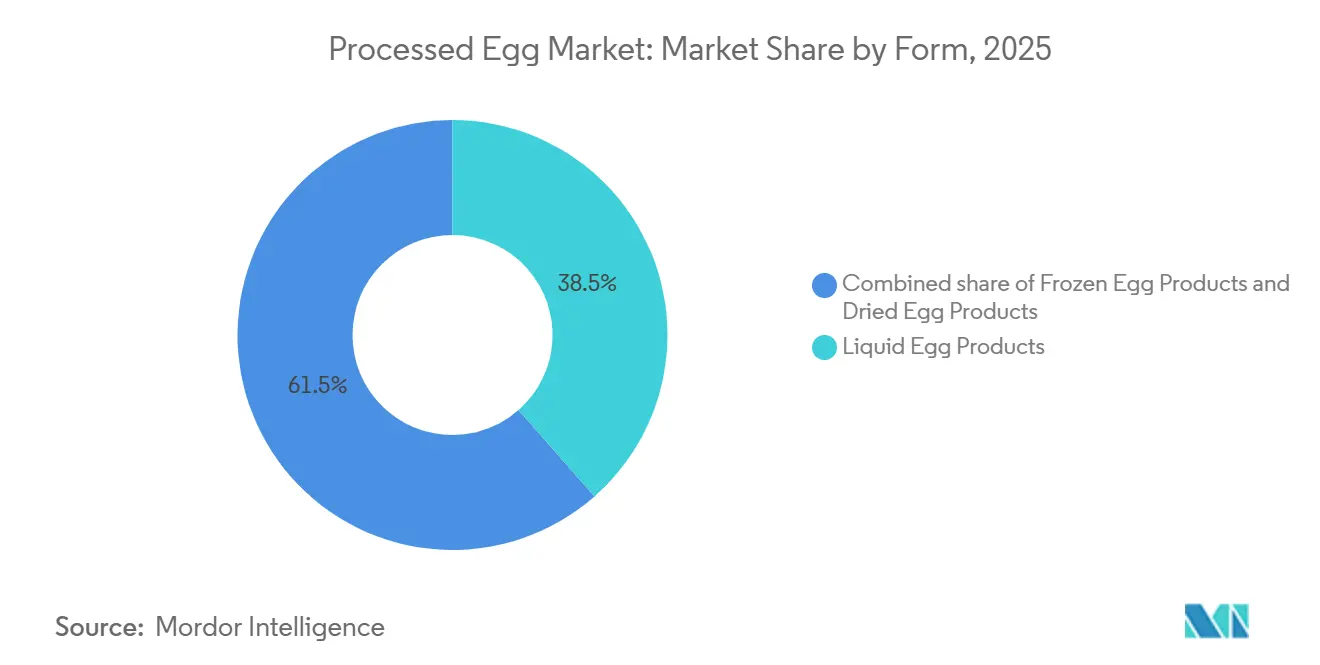

- Nach Form führten flüssige Eiprodukte mit einem Marktanteil von 38,52 % im Jahr 2025, während gefrorene Eiprodukte bis 2031 mit einem CAGR von 7,35 % wachsen sollen.

- Nach Produkttyp hielt Vollei im Jahr 2025 einen Anteil von 67,54 % an der Marktgröße für Verarbeitete Eier; Eiweiß wächst bis 2031 mit einem CAGR von 6,91 %.

- Nach Endverbraucher erzielte das HoReCa-Segment im Jahr 2025 einen Umsatzanteil von 52,20 % und soll im Zeitraum 2026–2031 mit einem CAGR von 7,15 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,24 %, während der Asien-Pazifik-Raum bis 2031 voraussichtlich einen CAGR von 8,43 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für Verarbeitete Eier

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Backwaren- und Süßwarenindustrie | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Convenience-Lebensmitteln und städtische Lebensstile | +1.4% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Anstieg proteinreicher Ernährung und Sporternährung | +0.9% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fokus auf Lebensmittelsicherheit und Pasteurisierungsvorschriften | +0.8% | Global, regulatorisch geführt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei der Verarbeitung und Konservierung von Eiern | +0.7% | Nordamerika und Europa, schrittweise Einführung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung flüssiger Eiprodukte im Gastronomiebereich | +1.1% | Global, beschleunigt in Nordamerika und dem HoReCa-Bereich des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Backwaren- und Süßwarenindustrie

Industrielle Bäckereien und Süßwarenhersteller integrieren zunehmend verarbeitete Eier in ihre Produktionslinien. Dieser Schritt zielt darauf ab, die Chargenkonsistenz zu gewährleisten und die Arbeitskosten für das Aufschlagen und Trennen von Schaleneiern zu senken. Dieser Trend ist besonders in volumenstarken Kategorien wie Sandwichbrot, Kuchen und Gebäck ausgeprägt. Hier sorgen flüssige Volleier und Eigelb für Emulgierung und Feuchtigkeitsspeicherung und eliminieren die Variabilität, die mit Schaleneiern verbunden ist. Der Markt wird auch durch einen wachsenden Trend bei Premium-Bäckereien gestützt. Die American Bakers Association meldete einen Anstieg der gewerblichen Bäckereiproduktion in den Vereinigten Staaten um 4,2 % für das Jahr 2024[1]Quelle: American Bakers Association, "State of the Baking Industry 2025", americanbakers.org. Dieses Wachstum wird durch eine steigende Nachfrage nach Premium-Handwerksbroten und Clean-Label-Snackkuchen angetrieben, die beide einen höheren Eifeststoffgehalt erfordern. Lebensmittelsicherheitsbedenken sind eine weitere treibende Kraft hinter dem Wandel des Backwarensektors hin zu verarbeiteten Formaten. Ein einziges kontaminiertes Schalenei gefährdet eine gesamte Charge, aber die Verwendung von pasteurisierten Flüssigeiern mindert die Bedrohung durch Salmonella enteritidis bereits auf der Zutatenstufe. Unterdessen gewinnt in Europa der Drang nach zertifizierten Bio-Verarbeitungseiern an Dynamik. Dies ist größtenteils auf die EU-Verordnung 2092/91 für Bio-Backwaren zurückzuführen, wobei Hersteller darauf abzielen, die Einhaltung der Vorschriften in ihren länderübergreifenden Betrieben zu vereinfachen.

Nachfrage nach Convenience-Lebensmitteln und städtische Lebensstile

Die Urbanisierung in den Märkten des Asien-Pazifik-Raums und des Nahen Ostens verkürzt die Mahlzeitenzubereitungszeit erheblich und treibt einen Anstieg der Nachfrage nach Fertiggerichten und Halbfertiggerichten an. Diese Formate stützen sich zunehmend auf verarbeitete Eier als praktische und zuverlässige Proteinquelle. Dieser Wandel im Verbraucherverhalten schafft eine Präferenz für lagerstabile und gekühlte verarbeitete Eiprodukte, die im Vergleich zu zerbrechlichen Schaleneiern bei der letzten Meile der Lieferung haltbarer und weniger bruchanfällig sind. In China erreichte die Eierproduktion im Jahr 2024 beeindruckende 35,88 Millionen Tonnen, wie das Nationale Statistikamt Chinas berichtete[2]Quelle: Nationales Statistikamt Chinas, "Nationale Daten", data.stats.gov.cn. Die Urbanisierung verändert die Distributionslandschaft, da Verbraucher sich von traditionellen Nassmärkten abwenden und moderne Einzelhandelsgeschäfte und Gastronomiekanäle bevorzugen. Dieser Übergang treibt die Nachfrage nach flüssigen und gefrorenen Eiprodukten an. Darüber hinaus zeigt sich der wachsende Bedarf an Convenience im Gastronomiesektor, wo Arbeitskräftemangel Schnellrestaurants und Hotelküchen dazu veranlasst, das manuelle Aufschlagen von Schaleneiern durch vorportionierten Flüssigeiprodukte zu ersetzen. Diese Produkte reduzieren nicht nur die Zubereitungszeit, sondern steigern auch die betriebliche Effizienz.

Anstieg proteinreicher Ernährung und Sporternährung

Eiweißprotein gewinnt zunehmend an Popularität in der Sporternährung und bei funktionellen Lebensmittelanwendungen, vor allem aufgrund seines vollständigen Aminosäureprofils, seines hohen biologischen Wertes und seiner Clean-Label-Positionierung im Vergleich zu Molken- und Sojaproteinisolaten. Gaspari Nutritions Proven Egg-Linie, die 25 Gramm Protein pro Portion liefert, ist ein bemerkenswertes Beispiel für die wachsende Kommerzialisierung von Eiweißprotein in der Sporternährungskategorie. Dieser wachsende Trend wird durch ein zunehmendes Misstrauen der Verbraucher gegenüber synthetischen Zusatzstoffen weiter angetrieben. Die Transparenz der Einzelzutat bei Eiweißprotein spricht Clean-Label-Befürworter stark an und entspricht dem globalen Trend des Sporternährungsmarktes hin zu Proteinquellen auf Basis ganzer Lebensmittel. Darüber hinaus wird laut dem International Food Information Council erwartet, dass 70 % der Nährstoffkonsumenten in den Vereinigten Staaten bis 2025 dem Proteinkonsum Priorität einräumen werden, was die steigende Nachfrage nach hochwertigen Proteinoptionen unterstreicht[3]Quelle: International Food Information Council, "Food & Health Survey 2025", ific.org.

Fokus auf Lebensmittelsicherheit und Pasteurisierungsvorschriften

In Nordamerika und Europa treiben regulatorische Bemühungen zur Eliminierung von Salmonella enteritidis aus der Eiproduktionskette die zunehmende Nutzung pasteurisierter verarbeiteter Eier voran. Die Egg Safety Rule der FDA schreibt Umgebungstests und Kühlung für Schaleneier vor, aber pasteurisierte flüssige, getrocknete und gefrorene Formate bieten eine zuverlässige Alternative, die den Pathogenreduzierungsstandards des USDA FSIS entspricht, ohne auf betriebliche Kontrollen angewiesen zu sein. Mittelgroße Verarbeiter, die die Lebensmittelsicherheit ohne die hohen Kosten der traditionellen thermischen Pasteurisierung verbessern möchten, setzen auf Hochfrequenzpasteurisierung, die elektromagnetische Felder nutzt, um eine 5-log-Salmonellenreduktion zu erreichen und dabei die funktionellen Eigenschaften der Eier zu erhalten. Darüber hinaus entstehen Kaltplasma- und Ozonsysteme als nicht-thermische Methoden zur Verlängerung der Haltbarkeit und Reduzierung der mikrobiellen Belastung, obwohl ihre kommerzielle Anwendung auf Pilotbetriebe beschränkt bleibt. Die HACCP-Zertifizierung ist zu einer Standardanforderung für Verarbeiter von Eiprodukten geworden, die institutionelle Gastronomie und Einzelhandels-Eigenmarken beliefern, und schafft eine Compliance-Barriere, die etablierte Akteure mit prüfungsbereiten Rückverfolgbarkeitssystemen begünstigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Schaleneiern | -0.9% | Nordamerika und Europa, episodisch im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbrüche der Aviären Influenza und anderer Geflügelkrankheiten | -1.2% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits- und Hygienevorschriften | -0.5% | Nordamerika und EU, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsender Wettbewerb durch pflanzliche Eialternativen | -0.4% | Nordamerika und Europa, im Entstehen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Schaleneiern

Verarbeiter stehen vor erheblichen Herausforderungen durch schrumpfende Margen und instabile Vertragspreise, die durch Schwankungen bei den Rohstoffkosten verursacht werden. Diese Kostenschwankungen werden in erster Linie durch Futtergetreideinflation, steigende Energiepreise und Störungen bei Legehennenbeständen verursacht. Verarbeiter, die unter Festpreislieferverträgen arbeiten, erleiden Margenkompression, wenn die Inputkosten steigen, da sie die Preise nicht entsprechend anpassen können. Umgekehrt riskieren Verarbeiter, die diese Kostensteigerungen an die Kunden weitergeben, Marktanteile an Wettbewerber zu verlieren, wie z. B. pflanzliche Alternativen oder große Gastronomieunternehmen, die sich dafür entscheiden, Schaleneier intern aufzuschlagen. Das Problem wird durch den langen Zeitraum von 18–24 Monaten verschärft, der erforderlich ist, um Legehennenbestände nach krankheitsbedingten Keulung wieder aufzubauen. Diese verlängerte Erholungszeit führt zu anhaltenden Versorgungsengpässen, die tendenziell vertikal integrierte Produzenten mit eigenen Beständen begünstigen. Im Gegensatz dazu befinden sich Händlerverarbeiter, die auf Spotmarkt-Einkäufe angewiesen sind, in diesen Phasen der Versorgungsknappheit in einem Wettbewerbsnachteil.

Strenge Lebensmittelsicherheits- und Hygienevorschriften

Kleine und mittelgroße Verarbeiter stehen vor erheblichen Herausforderungen aufgrund der Kapital- und Betriebskosten, die mit der Einhaltung der Egg Safety Rule der FDA, der Pathogenreduzierungsstandards des USDA FSIS und der HACCP-Protokolle verbunden sind. Die Egg Safety Rule der FDA stellt strenge Anforderungen, darunter Umgebungstests, Kühlung während Lagerung und Transport sowie die Implementierung von Rückverfolgbarkeitssystemen, die Schaleneier mit ihren Ursprungsbetrieben verbinden. Diese Maßnahmen erhöhen die Kosten für die Einhaltung von Vorschriften erheblich, insbesondere für Verarbeiter, die von mehreren Lieferanten beziehen. Ebenso schreibt in der Europäischen Union die Verordnung 834/2007 vor, dass als Bio vermarktete Eiprodukte eine Bio-Zertifizierung erhalten müssen. Dieser Prozess umfasst Drittprüfungen und die Einrichtung getrennter Verarbeitungslinien, was die Kapitalintensität für Produzenten erhöht. Obwohl diese Vorschriften darauf ausgelegt sind, die Lebensmittelsicherheit zu verbessern und das Verbrauchervertrauen zu stärken, schaffen sie unbeabsichtigt Markteintrittsbarrieren. Diese Barrieren schränken den Wettbewerb ein und verlangsamen die Einführung von verarbeiteten Eiern, insbesondere in preissensiblen Märkten wie der institutionellen Gastronomie und den Einzelhandels-Eigenmarkenkanälen, wo Kostenüberlegungen entscheidend sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Flüssig dominiert, Gefroren beschleunigt

Im Jahr 2025 hielten flüssige Eiprodukte einen dominanten Anteil von 38,52 % am Markt und unterstrichen damit ihre zentrale Rolle in industriellen Bäckereien, Schnellrestaurants und institutionellen Gastronomiebetrieben. Diese Sektoren schätzen die einfache Handhabung und die präzise Portionskontrolle, die flüssige Formate bieten. Durch die Verwendung flüssiger Formate können Unternehmen die arbeitsintensiven Aufgaben des Aufschlagens und Trennens von Schaleneiern umgehen, Abfall durch zerbrochene Schalen minimieren und sich nahtlos in die automatisierten Misch- und Dosiersysteme integrieren, die von volumenstarken Lebensmittelherstellern bevorzugt werden. Getrocknete Eiprodukte hingegen, die für ihre Lagerfähigkeit bei Umgebungstemperaturen und ihre verlängerte Haltbarkeit geschätzt werden, finden spezialisierte Verwendung in Militärrationen, Notfalllebensmittelvorräten und Exportmärkten. Diese Märkte kämpfen oft mit begrenzter Kühlketteninfrastruktur. Darüber hinaus ermöglicht der Einsatz von Sprühtrocknungstechnologie Verarbeitern, Flüssigeier in Pulver mit einem Feuchtigkeitsgehalt unter 5 % umzuwandeln. Dies verlängert nicht nur die Haltbarkeit des Produkts, sondern ermöglicht es Verarbeitern auch, Überschussproduktion zu nutzen und saisonale Preisschwankungen zu bewältigen.

Gefrorene Eiprodukte sollen die Spitzenposition einnehmen, mit einem prognostizierten CAGR von 7,35 % bis 2031. Dieses Wachstum wird durch strategische Investitionen in die Kühlhausinfrastruktur im Asien-Pazifik-Raum und im Nahen Osten, insbesondere in Gastronomiehubs, gestützt. Gefrorene Formate vereinen das Beste aus beiden Welten und bieten den sofortigen Komfort von Flüssigeiern bei gleichzeitig langer Lagerstabilität, die für getrocknete Produkte charakteristisch ist. Mit einer Kühlhaltbarkeit von 12–18 Monaten erfüllen sie perfekt die Bestandsverwaltungsanforderungen regionaler Distributoren und Restaurantbetreiber mit mehreren Standorten. Der Aufwärtstrend des Segments wird weiter durch die wachsende Präsenz internationaler Hotelketten und westlich geprägter Schnellrestaurants angetrieben. In Märkten wie Vietnam, Indonesien und den Philippinen nutzen diese Betriebe gefrorene Eiprodukte, um ihre Speisekarten zu standardisieren und die Abhängigkeit von lokalen Schalenei-Lieferketten zu umgehen.

Nach Produkttyp: Vollei führt, Eiweiß steigt stark an

Im Jahr 2025 machten Vollei-Formulierungen 67,54 % des Marktes aus, angetrieben durch ihre Anpassungsfähigkeit in den Bereichen Backwaren, Süßwaren und Fertiggerichte. Diese Anwendungen profitieren von den Emulgiereigenschaften des Eigelbs und den Schäumungseigenschaften des Eiweißes. Volleier sind unverzichtbar bei der Herstellung von Mayonnaise, Cremes und Nudelteig, wo die kombinierte Funktionalität von Eigelb und Eiweiß entscheidend für die gewünschte Textur und den Geschmack ist. Das Segment zeigt Reife mit stetigem Wachstum, das in erster Linie auf Bevölkerungszuwachs und Pro-Kopf-Eikonsum zurückzuführen ist, anstatt auf wesentliche Nachfrageänderungen. Eigelb, obwohl mit einem kleineren Marktanteil, erfüllt spezialisierte Rollen in Saucen, Dressings und Speiseeis. Seine einzigartigen Emulgiereigenschaften und sein reiches Mundgefühl rechtfertigen die zusätzlichen Kosten für Trennung und Verarbeitung.

Eiweiß soll bis 2031 mit einem starken CAGR von 6,91 % wachsen. Dieses Wachstum wird durch seine Beliebtheit in der Sporternährung, Proteinergänzungsmitteln und die steigende Nachfrage nach funktionellen Clean-Label-Lebensmitteln angetrieben, wobei die hohe Proteindichte von 83,3 % und das vollständige Aminosäureprofil des Eiweißes genutzt werden. Gaspari Nutritions Proven Egg-Linie, die 25 Gramm Protein pro Portion liefert, veranschaulicht den kommerziellen Erfolg von Eiweißprotein in Sporternährungspräparaten. Ebenso bedient Sussex Wholefoods Fitnessbegeisterte und Marken für Mahlzeitenersatz mit seinem Eiweißpulver. Die Backwarenindustrie unterstützt dieses Wachstum ebenfalls, indem sie die unübertroffenen Schäumungseigenschaften des Eiweißes in Baiser, Macarons und Angel Food Cake nutzt und pflanzliche Alternativen übertrifft. Herausforderungen bestehen jedoch weiterhin: Die Abhängigkeit des Eiweißes von Trenntechnologie und die Notwendigkeit, das Koprodukt Eigelb zu vermarkten, erzeugen Margendruck. Diese Situation begünstigt zunehmend vertikal integrierte Verarbeiter mit diversifizierten Produktportfolios.

Nach Endverbraucher: HoReCa dominiert und beschleunigt

Im Jahr 2025 machten HoReCa-Kanäle 52,20 % der Endverbrauchernachfrage aus und sollen bis 2031 mit einem CAGR von 7,15 % wachsen. Dieses Wachstum resultiert aus Arbeitskräftemangel und steigenden Löhnen, die Restaurants, Hotels und Cateringdienste dazu veranlassen, vom Aufschlagen von Schaleneiern auf vorportionierten Flüssigformate umzusteigen. Schnellrestaurants und Hotel-Frühstücksbuffets setzen zunehmend auf flüssige Eiprodukte, um eine gleichmäßige Portionskontrolle zu gewährleisten, die Zubereitungszeit zu verkürzen und Abfall durch zerbrochene Schalen zu minimieren. Die Präferenz der Gastronomiebranche für Flüssigeier wird durch Lebensmittelsicherheitsbedenken weiter unterstützt. Ein einziges kontaminiertes Schalenei kann zu einer Beanstandung durch das Gesundheitsamt führen, während pasteurisierte Flüssigeier mit ihrer 5-log-Pathogenreduktion den regulatorischen Safe-Harbor-Standards entsprechen.

Industrielle Endverbraucher, einschließlich der Lebensmittelherstellung und Nicht-Lebensmittelsektoren, sind auf verarbeitete Eier für Chargenkonsistenz, Pathogenreduktion und funktionelle Leistung angewiesen. Diese Anwendungen reichen von Nudeln und Backwaren bis hin zu Kosmetika und Pharmazeutika. Lebensmittelhersteller bevorzugen flüssige und getrocknete Eiformate, die sich nahtlos in automatisierte Produktionslinien integrieren lassen und die Variabilität und Arbeitskosten eliminieren, die mit dem Aufschlagen und Trennen von Schaleneiern verbunden sind. Obwohl kleiner im Umfang, sind Nicht-Lebensmittelanwendungen bedeutsam: Eibasierte Bindemittel in pharmazeutischen Tabletten und Eiweiß in Kosmetika nutzen hypoallergene Eigenschaften und filmbildende Eigenschaften, was ihre Premiumpreisgestaltung rechtfertigt.

Geografische Analyse

Im Jahr 2025 trug Nordamerika 36,24 % des Umsatzes des Marktes für Verarbeitete Eier bei, angetrieben durch strenge Sicherheitsvorschriften und eine integrierte Lieferkette, die Legehennenbetriebe mit Verarbeitern verbindet. Im Jahr 2024 reduzierte HPAI das Angebot erheblich, was die Schaleneipreise auf Rekordhöhen trieb und Anfang 2025 einen Anstieg der Importe aus Brasilien auslöste. Trotz dieser Störung stellten Verarbeiter die Kapazität durch Biosicherheitsverbesserungen und Wiederauffüllungsmaßnahmen wieder her. Ende 2025 hatte Cal-Maine seine Bestände bei 44,51 Millionen Hennen stabilisiert. Kanada und Mexiko lieferten zusätzliche Mengen, wobei Mexiko als kosteneffizientes Verarbeitungszentrum für US-amerikanische Käufer hervortrat. Kaliforniens Käfigfreiheitspflicht transformiert die Lieferkette der Westküste und fördert die Einführung kapitalintensiver käfigfreier Ställe und verarbeiteter Formate zur Reduzierung saisonaler Preisvolatilität.

Der Asien-Pazifik-Raum soll die am schnellsten wachsende Region sein, mit einem erwarteten CAGR von 8,43 % bis 2031. China, der weltweit größte Produzent von Roheiern, hat eine Verarbeitungseierdurchdringung von unter 10 %, was erhebliches Wachstumspotenzial bietet, da städtische Nassmärkte zurückgehen. In Indien werden moderne Legehennenbetriebe und Kühlketteneinrichtungen zwar unterstützt, aber fragmentierte Vorschriften verlangsamen die Einführung von verarbeiteten Einzelhandelsprodukten. Südostasien, unterstützt durch tourismusgetriebene Gastronomie-Investitionen, verzeichnet zweistelliges Wachstum bei Flüssigei-Importen in Vietnam und den Philippinen.

Europa, Südamerika sowie der Nahe Osten und Afrika vervollständigen die globale Marktlandschaft. Europas Betonung von Tierwohl und Bio-Kennzeichnung schafft trotz steigender Kosten Premium-Marktchancen. Unternehmen wie Eurovo, Interovo und Groupe Avril nutzen ihre länderübergreifenden Aktivitäten. Brasiliens Exportanstieg in die USA während HPAI-bedingter Engpässe unterstrich Südamerikas Rolle als Notfalllieferant. In den Staaten des Golfkooperationsrats zielen Investitionen in Kühlhauseinrichtungen darauf ab, den wachsenden Gastgewerbesektor zu unterstützen und die Nachfrage nach gefrorenen Eiern anzutreiben.

Wettbewerbslandschaft

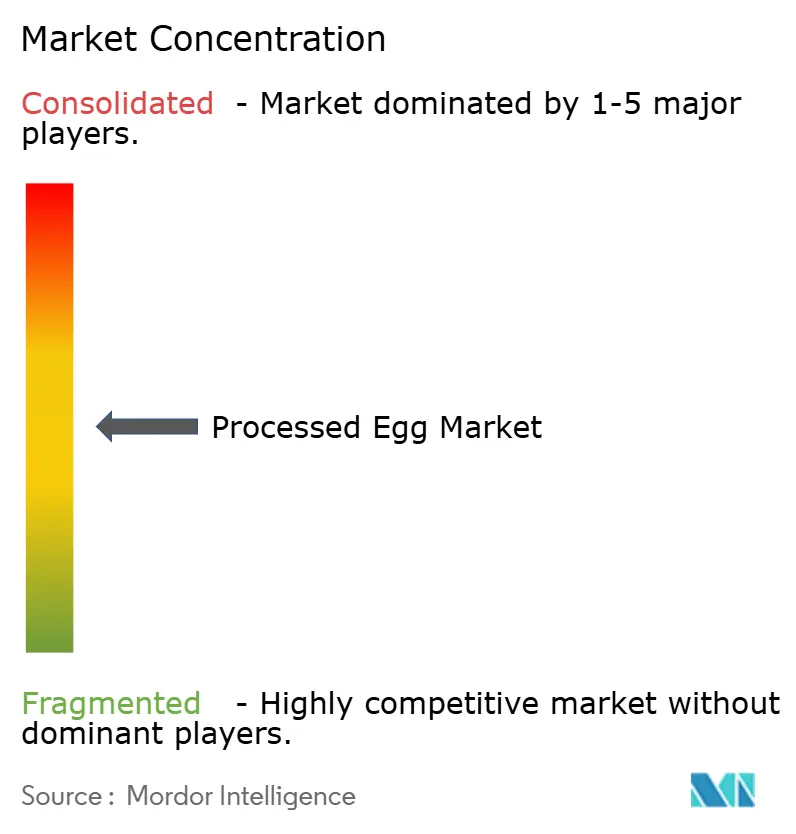

Der Markt für Verarbeitete Eier weist eine moderate Konzentration auf, wobei führende Akteure einen erheblichen Anteil der globalen Kapazität halten. Regionale Fragmentierung bleibt jedoch aufgrund der verderblichen Natur von Flüssigeiern und der logistischen Vorteile lokalisierter Verarbeitung bestehen. Produzenten wie Cal-Maine Foods, die 44,51 Millionen Hennen in verschiedenen US-Bundesstaaten beaufsichtigen, verlassen sich auf eigene Legehennenbestände. Dieser Ansatz hilft, die Rohstoffkosten zu stabilisieren und langfristige Lieferverträge mit Gastronomiehändlern und Industriekunden zu sichern. Diversifizierte Verarbeiter wie Michael Foods und Rembrandt Enterprises konkurrieren durch ein breites Produktangebot, darunter flüssige, getrocknete und gefrorene Eier sowie Mehrwertoptionen wie vorgekochte Rühreier und portionskontrollierte Omeletts, die besonders für Schnellrestaurants vorteilhaft sind. Spezialitätenanbieter wie Vital Farms erschließen Premium-Einzelhandelsnischen durch den Fokus auf Weidehaltungszertifizierungen und transparente Lieferketten.

Technologische Fortschritte verändern die Wettbewerbslandschaft. Innovationen wie Hochfrequenzpasteurisierung, Kaltplasma und ohmsche Erhitzung ermöglichen es mittelgroßen Verarbeitern, die Standards des USDA FSIS und der FDA Egg Safety Rule zu erfüllen, ohne die hohen Kapitalinvestitionen zu tätigen, die für traditionelle thermische Methoden erforderlich sind. Sanovo Technology Group und Moba B.V. stehen an der Spitze der Geräteinnovation und bieten modulare Verarbeitungslinien an, die Aufschlagen, Pasteurisierung und aseptische Verpackung in einem einzigen kompakten System integrieren, was die Kapitalanforderungen für regionale Verarbeiter, die in den Markt eintreten, reduziert.

Chancen im Weißen Raum umfassen Eiweißprotein für die Sporternährung, gefrorene Eiprodukte für den Gastronomiesektor im Asien-Pazifik-Raum und biologisch zertifizierte Formate für den europäischen Einzelhandel. Diese Segmente stellen etablierte Akteure aufgrund von Margendruck oder begrenzter Distributionsreichweite vor Herausforderungen. Aufkommende Disruptoren wie die pflanzlichen Ei-Startups Fabumin und Burcon-Puratos gewinnen in veganen Backwaren- und Gastronomieanwendungen an Bedeutung. Ihre funktionelle Leistung und Kostenkonkurrenzfähigkeit bleiben jedoch in den meisten industriellen Anwendungen hinter konventionellen Eiern zurück.

Marktführer der Branche für Verarbeitete Eier

Cal-Maine Foods Inc.

Michael Foods

Rose Acre Farms

Rembrandt Enterprises

Eurovo Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Cal-Maine Foods investierte USD 75 Millionen, um seine käfigfreie Flüssigeiproduktion in Texas zu steigern. Diese Erweiterung wird 2 Millionen Legehennen und eine neue Pasteurisierungslinie einführen, die wöchentlich 500.000 Pfund Flüssigeier verarbeiten soll. Da nationale Schnellrestaurantketten zugesagt haben, bis 2026 100 % käfigfreie Eier zu beziehen, positioniert sich Cal-Maine, um zusätzliches Marktvolumen zu gewinnen, insbesondere da Wettbewerber mit Zertifizierungsfristen zu kämpfen haben.

- Februar 2025: Eurovo Group hat eine polnische Eierverarbeitungsanlage von einem regionalen Wettbewerber übernommen und damit seine Kapazität für flüssige und getrocknete Eier um 80.000 Tonnen jährlich erhöht. Dieser Schritt bedient mitteleuropäische Bäckerei- und Nudelhersteller. Die Übernahme festigt nicht nur Eurovos Position im EU-Markt, sondern bietet auch geografische Diversifizierung angesichts moderierenden Wachstums in Westeuropa.

- Januar 2025: Michael Foods, eine Tochtergesellschaft von Post Holdings, hat eine neue Reihe von Bio-Flüssigeiweißen vorgestellt. Diese Eiweißprodukte, zertifiziert nach dem USDA National Organic Program und aus käfigfreien Beständen stammend, richten sich an die Sporternährungs- und Gastronomiemärkte Nordamerikas. Mit einem Preisaufschlag von 20 % gegenüber konventionellen Produkten bedient das Produkt die steigende Verbrauchernachfrage nach Clean-Label-Proteinen.

- Dezember 2024: Rembrandt Enterprises hat eine Partnerschaft mit einem chinesischen Kühlkettenlogistikanbieter geschlossen, um gefrorene Eiprodukte in Städten der zweiten und dritten Kategorie zu vertreiben. Unter Nutzung des Kühlfahrzeugnetzwerks des Partners zielt das Unternehmen darauf ab, Märkte zu erschließen, die traditionell auf getrocknetes Eipulver angewiesen waren. Diese Partnerschaft soll bis 2026 zusätzliche USD 15 Millionen Umsatz generieren.

Berichtsumfang des globalen Marktes für Verarbeitete Eier

Verarbeitete Eiprodukte werden durch Aufschlagen des Eies und Verarbeitung der darin enthaltenen Flüssigkeit gewonnen, um ein akzeptables Eiprodukt zu erhalten. Der Bericht über den Markt für Verarbeitete Eier ist nach Form, Produkttyp, Endverbraucher und Geografie segmentiert. Nach Form ist der Markt in flüssig, getrocknet und gefroren segmentiert. Nach Produkttyp ist der Markt in Vollei, Eigelb und Eiweiß segmentiert. Nach Endverbraucher ist der Markt in Industrie, HoReCa und Einzelhandel segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie den Nahen Osten und Afrika segmentiert. Marktprognosen werden in Wert (USD) und Volumen (Tonnen) für alle oben genannten Segmente bereitgestellt.

| Flüssige Eiprodukte |

| Getrocknete Eiprodukte |

| Gefrorene Eiprodukte |

| Vollei |

| Eigelb |

| Eiweiß |

| Industrie | Lebensmittelherstellung |

| Nicht-Lebensmittel-Endverwendung | |

| HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Form | Flüssige Eiprodukte | |

| Getrocknete Eiprodukte | ||

| Gefrorene Eiprodukte | ||

| Nach Produkttyp | Vollei | |

| Eigelb | ||

| Eiweiß | ||

| Endverbraucher | Industrie | Lebensmittelherstellung |

| Nicht-Lebensmittel-Endverwendung | ||

| HoReCa | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Verarbeitete Eier bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 6,99 Milliarden erreichen wird, mit einem CAGR von 5,57 % ab 2026.

Welches Format wächst am schnellsten?

Gefrorene Eiprodukte sollen bis 2031 einen CAGR von 7,35 % verzeichnen, angetrieben durch die Gastronomienachfrage in Asien und dem Nahen Osten.

Warum steigen HoReCa-Käufer auf Flüssigeier um?

Flüssigeier reduzieren die Zubereitungszeit um bis zu 40 %, senken die Arbeitskosten und erfüllen strenge Lebensmittelsicherheitsstandards, was einen CAGR von 7,15 % bei der HoReCa-Nutzung antreibt.

Was treibt den Aufstieg von Eiweißprotein an?

Eiweiß bietet eine Proteindichte von 83,3 % und Clean-Label-Attraktivität und unterstützt einen CAGR von 6,91 % bei der Eiweißnachfrage, insbesondere für die Sporternährung.

Seite zuletzt aktualisiert am: