Größe und Marktanteil des saudi-arabischen Foodservice-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

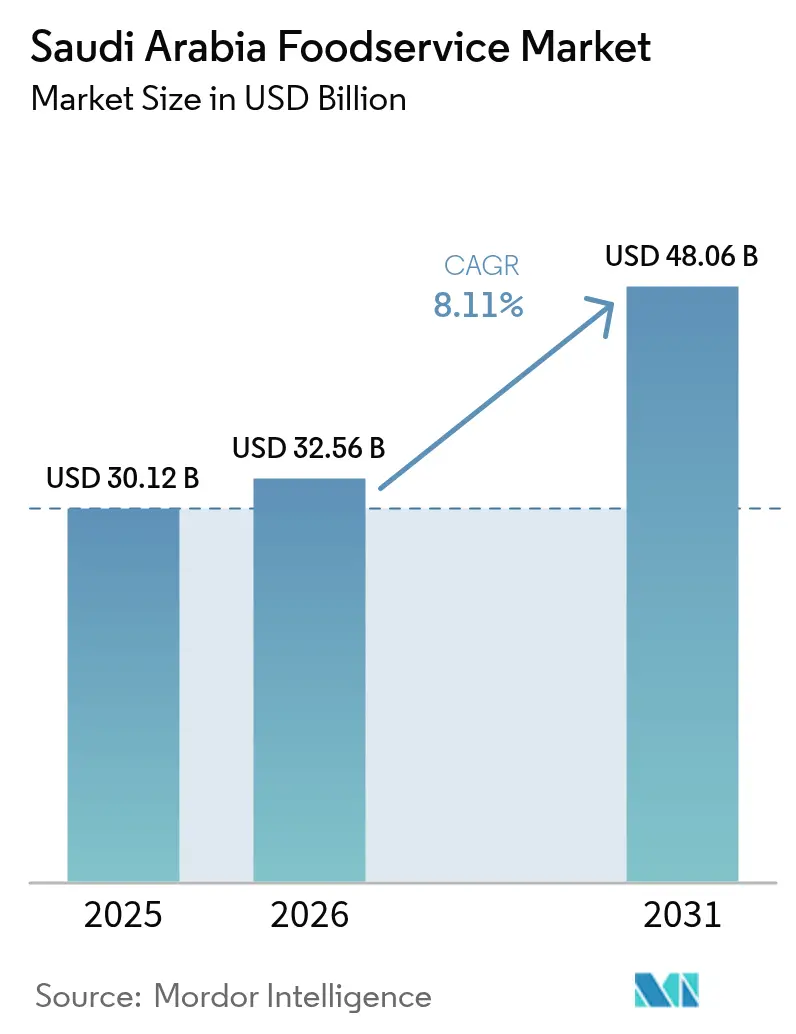

| Marktgröße im Basisjahr (2025) | 30.12 Milliarden US-Dollar |

| Marktgröße (2026) | 32.56 Milliarden US-Dollar |

| Marktgröße (2031) | 48.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

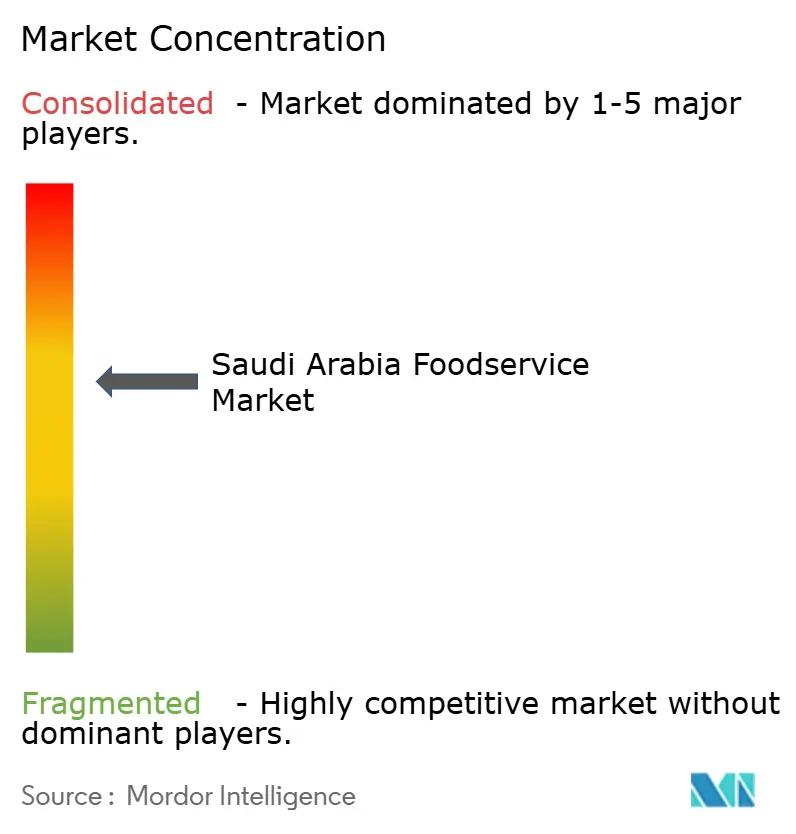

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Foodservice-Marktes von Mordor Intelligence

Die Größe des saudi-arabischen Foodservice-Marktes wird voraussichtlich von 30,12 Milliarden USD im Jahr 2025 auf 32,56 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einem CAGR von 8,11 % über den Zeitraum 2026–2031 einen Wert von 48,06 Milliarden USD erreichen. Dieses Wachstum steht im Einklang mit der Vision 2030, die Gastgewerbe und Gastronomie als wesentliche Treiber der wirtschaftlichen Diversifizierung hervorhebt. Soziale Medien und Lebensmittelfestivals spielen eine bedeutende Rolle bei der Gestaltung der Verbraucherpräferenzen. Große urbane Projekte wie NEOM, Qiddiya und das Rote-Meer-Reiseziel integrieren Restaurants, Cafés und ausschließlich liefernde Küchen in ihre Entwürfe. Da sich die Lebensstile zunehmend auf Komfort ausrichten, wächst die Nachfrage nach Mitnahmegerichten und Mahlzeiten auf Abruf. Steigende verfügbare Einkommen, eine technisch versierte Jugend und schrittweise liberalisierende gesellschaftliche Normen weiten den Markt für Außer-Haus-Gastronomie aus. Erlebnisgastronomie und thematische Gastronomikonzepte gewinnen bei den Verbrauchern zunehmend an Beliebtheit. Unterstützende Foodservice-Vorschriften und strenge Lebensmittelsicherheitsstandards fördern das Marktwachstum. Erhebliche private und öffentliche Investitionen in Kühlkettenlogistik, Letzte-Meile-Liefersysteme und intelligente Zahlungsinfrastruktur reduzieren operative Herausforderungen und ermöglichen eine schnellere Expansion in sekundäre Städte. Gleichzeitig treiben staatliche Vorschriften zur Förderung lokaler Beschaffung und höherer Beschäftigungsquoten für saudi-arabische Staatsangehörige die Betreiber dazu an, Lieferketten umzustrukturieren. Während dies die Komplexität erhöht, fördert es auch vertikal integrierte Unternehmen, die mehr Wert innerhalb des Königreichs schöpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Foodservice-Typ hielten Vollservice-Restaurants im Jahr 2025 einen Marktanteil von 53,62 % am saudi-arabischen Foodservice-Markt, während Cafés und Bars mit einem CAGR von 11,82 % das schnellste Wachstum verzeichneten, das voraussichtlich bis 2031 anhalten wird.

- Nach Verkaufsstellentyp expandierten Kettenverkaufsstellen mit einem CAGR von 11,18 % und sind auf dem Weg, den Abstand zu unabhängigen Betreibern zu verringern, die 2025 einen Marktanteil von 57,86 % am saudi-arabischen Foodservice-Markt hielten.

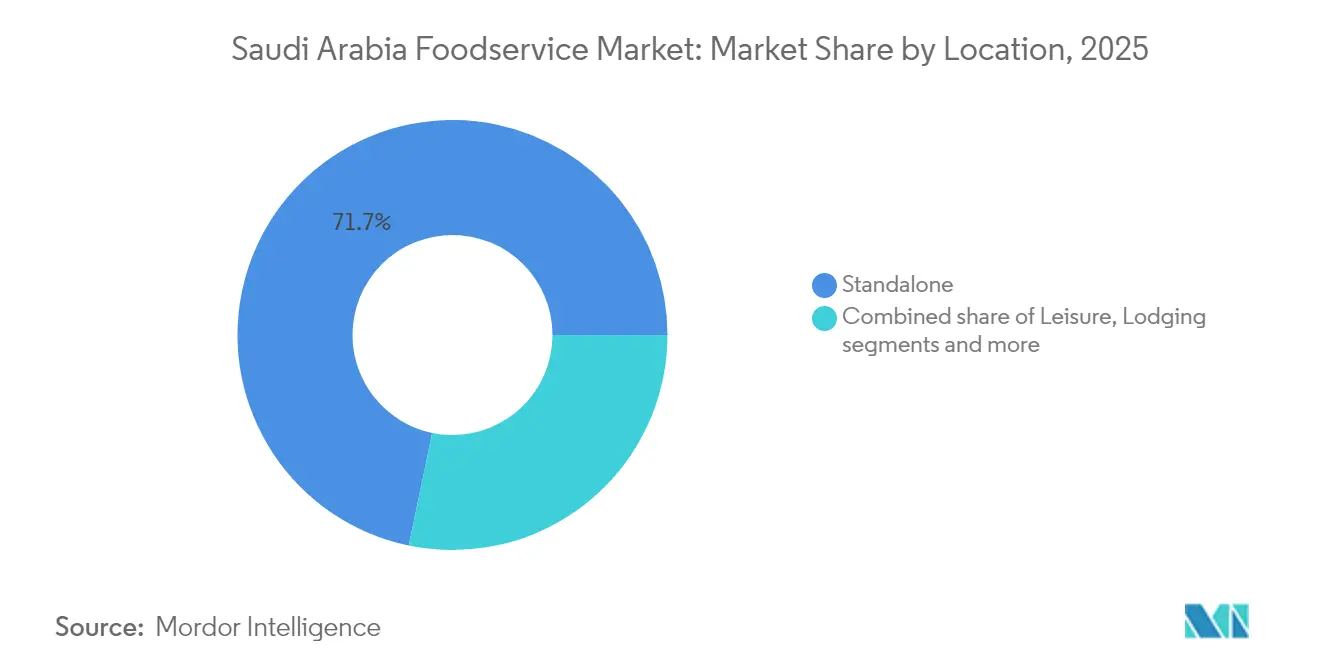

- Eigenständige Standorte machten 2025 einen Anteil von 71,74 % der Marktgröße des saudi-arabischen Foodservice-Marktes aus, während Freizeitstandorte mit einem CAGR von 10,93 % das höchste Segmentwachstum erzielten.

- Vor-Ort-Verzehr dominierte mit einem Anteil von 75,66 %, aber Lieferdienste verzeichneten aufgrund der Zunahme von Cloud-Küchen und des landesweiten 5G-Ausbaus einen CAGR von 11,14 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Foodservice-Marktes

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausbau und Modernisierung der städtischen Infrastruktur | +1.8% | National, frühe Gewinne in Riad, NEOM, Rotes Meer | Langfristig (≥ 4 Jahre) |

| Zunehmender Einfluss von lebensmittelbezogenen sozialen Medien und Lebensmittelfestivals | +1.6% | Städtische Zentren, insbesondere Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| Aufstieg von Cloud-Küchen und ausschließlich virtuellen Marken | +1.4% | Großstädte mit dichten Liefernetzwerken | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbraucherpräferenz für Komfort und verzehrfertige Lebensmittel | +1.2% | Landesweit mit städtischer Konzentration | Mittelfristig (2–4 Jahre) |

| Starke Kaffee- und Cafékultur | +0.8% | Landesweit, Geschäftsviertel | Mittelfristig (2–4 Jahre) |

| Expansion von Schnellservice- und Fast-Casual-Ketten | +0.6% | National, franchisefreundliche Standorte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau und Modernisierung der städtischen Infrastruktur

Der saudi-arabische Foodservice-Sektor erlebt ein erhebliches Wachstum, angetrieben durch groß angelegte Infrastrukturprojekte wie NEOM und das Rote-Meer-Projekt. Diese Entwicklungen gehen über bloße Bautätigkeit hinaus und schaffen selbsttragende Gemeinschaften, in denen Foodservice eine kritische Komponente darstellt. Saudi-Arabiens Vision 2030 ist ein wesentlicher Treiber hinter dieser rasanten Expansion. Ein herausragendes Beispiel ist der Jeddah Food Cluster, der im November 2024 eröffnet wurde. Mit einer Fläche von 11 Millionen Quadratmetern und einer Investition von 20 Milliarden SAR[1]Quelle: Saudi-Arabische Presseagentur, „Saudi-Arabien stellt Weltrekord mit dem größten Lebensmittelcluster auf” spa.gov.sa ist er nun der weltweit größte Lebensmittelpark. Städtische Projekte in Riad erhöhen die Restaurantdichte, während neue Geschäftsviertel auf Mischnutzungskonzepte setzen, um die Zugänglichkeit von Foodservice-Angeboten zu verbessern. Der Bau moderner Einkaufszentren, metroverbundener Gastronomiebereiche und Freizeitzentren schafft neue Gewerbezonen und bietet bedeutende Chancen für Betreiber von Schnellservice-Restaurants (QSR). Marken, die auf Fast-Casual- und komfortorientierte Gastronomieformate spezialisiert sind, profitieren besonders. Im Jahr 2024 investierte der Öffentliche Investitionsfonds im Rahmen seines Tourismus-Investitions-Förderprogramms 42 Milliarden SAR in die Gastgewerbeinfrastruktur[2]Quelle: Ministerium für Tourismus, „Investieren Sie in Saudi-Arabiens Tourismussektor”, cdn.mt.gov.sa, was eine anhaltende Nachfrage nach Schnellservice-Restaurants in Bereichen mit hohem Besucheraufkommen sicherstellt. Upgrades des Transportnetzes, einschließlich der Riad-Metro und ausgebauter Autobahnen, reduzieren Lieferzeiten und vergrößern die versorgbaren Marktgebiete für Schnellservice-Restaurants. Darüber hinaus stellen die regulatorischen Rahmenbedingungen der Saudi-Arabischen Lebens- und Arzneimittelbehörde sicher, dass diese Infrastrukturinvestitionen den Lebensmittelsicherheitsstandards entsprechen und die langfristige Stabilität des Marktes unterstützen.

Zunehmender Einfluss von lebensmittelbezogenen sozialen Medien und Lebensmittelfestivals

In Saudi-Arabien transformieren soziale Medien die Esskultur erheblich und gehen weit über traditionelle Marketingansätze hinaus, indem sie Konsummuster grundlegend beeinflussen. Jüngere Bevölkerungsgruppen stehen an der Spitze dieses Wandels und treiben die Nachfrage nach Erlebnisgastronomie an, die visuelle Attraktivität und Teilbarkeit auf sozialen Plattformen ebenso schätzt wie die Qualität des Geschmacks. Die wachsende Bedeutung von Food-Influencern und die Rolle von Instagram bei der Restaurantentdeckung haben die Bedeutung ästhetisch ansprechender Gerichte und einzigartiger Gastronomieumgebungen verstärkt. Infolgedessen investieren Restaurantbetreiber zunehmend in auffällige Innenarchitektur und innovative Speisekarten, die für digitales Engagement und Attraktivität optimiert sind. Darüber hinaus sind Lebensmittelfestivals und kulturelle Veranstaltungen zu wesentlichen Marketingkanälen geworden, die eine entscheidende Rolle bei der Förderung kulinarischer Erlebnisse spielen. Die Unterstützung der saudi-arabischen Regierung für kulinarischen Tourismus im Rahmen ihrer Vision-2030-Initiative unterstreicht die Integration der Esskultur in die übergreifende Strategie zur wirtschaftlichen Entwicklung. Dieser durch soziale Medien getriebene Einfluss hat zu raschen Verschiebungen in der Verbrauchernachfrage geführt und begünstigt agile Betreiber, die ihre Speisekarten schnell innovieren und ihre Konzepte an sich entwickelnde Trends anpassen können. Traditionelle Betriebe hingegen stehen vor der Herausforderung, relevant zu bleiben, ohne wirksame digitale Engagement-Strategien einzusetzen. Dieses Phänomen war besonders vorteilhaft für die Café- und Spezialitätenkaffee-Segmente, wo eine starke Präsenz in sozialen Medien direkt mit erhöhtem Besucheraufkommen und der Fähigkeit, Premiumpreise zu erzielen, verknüpft wurde. Das Wechselspiel zwischen digitaler Sichtbarkeit und Verbraucherverhalten unterstreicht die wachsende Bedeutung sozialer Medien als entscheidenden Erfolgstreiber in Saudi-Arabiens sich wandelnder Esskultur.

Aufstieg von Cloud-Küchen und ausschließlich virtuellen Marken

Im Jahr 2024 erlebte die saudi-arabische Foodservice-Branche einen bedeutenden Wandel durch die zunehmende Akzeptanz von Cloud-Küchen. Diese innovativen Einrichtungen ermöglichen es Betreibern, mehrere virtuelle Marken von einem einzigen Standort aus zu verwalten und so die betriebliche Effizienz zu optimieren. Indem sie die Notwendigkeit traditioneller stationärer Betriebe eliminieren, helfen Cloud-Küchen Betreibern, erhebliche Immobilienkosten zu vermeiden, die in stark nachgefragten Gebieten wie Riad und Dschidda 20–35 % des Umsatzes ausmachen können. Die Saudi-Arabische Lebens- und Arzneimittelbehörde führte 2024 einen Lizenzierungsrahmen für Cloud-Küchen ein und schuf damit dringend benötigte regulatorische Klarheit. Dieser Rahmen fördert nicht nur Investitionen in den Sektor, sondern stellt auch sicher, dass Lebensmittelsicherheitsstandards mit denen konventioneller Restaurants vergleichbar bleiben. Strategien mit virtuellen Marken ermächtigen etablierte Restaurants, neue kulinarische Konzepte ohne die finanziellen und logistischen Risiken einer physischen Expansion zu erkunden und zu testen. Gleichzeitig können reine Cloud-Küchen-Betreiber mit deutlich geringerem Kapitalbedarf in den Markt eintreten, was das Modell äußerst attraktiv macht. Dieser Ansatz korrespondiert nahtlos mit Saudi-Arabiens überwiegend junger und technisch versierter Bevölkerung, die zunehmend Online-Essensbestellungen bevorzugt. Die weit verbreitete Nutzung von Smartphones im Land unterstützt zudem fortschrittliche Lieferlogistik und gewährleistet einen effizienten und pünktlichen Service. Darüber hinaus berichtete die Internationale Fernmeldeunion (ITU), dass im Jahr 2024 100 % der Bevölkerung in Saudi-Arabien Internetnutzer waren[3]Quelle: Internationale Fernmeldeunion (ITU), „Einzelpersonen, die das Internet nutzen (% der Bevölkerung) – Saudi-Arabien”, worldbank.org, was die starke digitale Infrastruktur unterstreicht, die den Erfolg von Cloud-Küchen trägt.

Zunehmende Verbraucherpräferenz für Komfort und verzehrfertige Lebensmittel

Da sich traditionelle Muster der häuslichen Zubereitung weiterentwickeln, treiben demografische Veränderungen wie der Anstieg von Doppelverdiener-Haushalten und längere Arbeitszeiten die Nachfrage nach komfortorientierten Lebensmittellösungen, insbesondere verzehrfertigen (RTE) Mahlzeiten, erheblich an. In Saudi-Arabien hat die zunehmende Erwerbsbeteiligung von Frauen, unterstützt durch Beschäftigungsinitiativen der Vision 2030, ein wachsendes Segment zeitlich eingeschränkter Verbraucher geschaffen, die Komfort gegenüber traditioneller Mahlzeitenzubereitung priorisieren. Dieser Wandel hat zu einer erweiterten Vielfalt an Komfort- und verzehrfertigen Lebensmitteloptionen geführt, darunter gesundheitsorientierte, halal-zertifizierte, biologische und anpassbare Angebote, die den veränderten Ernährungspräferenzen und Ernährungsbedürfnissen moderner Verbraucher gerecht werden. Die wachsende Durchdringung von Convenience-Stores und die Expansion moderner Handelskanäle haben robuste Vertriebsnetzwerke für Grab-and-Go-Foodservice-Konzepte bereitgestellt. Gleichzeitig hat die zunehmende Akzeptanz von Online-Lebensmittelplattformen die Entwicklung hybrider Einzelhandels-Foodservice-Modelle ermöglicht, die die Bequemlichkeit des Online-Einkaufs mit verzehrfertigen Mahlzeitlösungen verbinden. Insbesondere jüngere Verbraucher unter 30 Jahren sind zunehmend bereit, für Komfort einen Aufpreis zu zahlen, was einen Wandel im Verbraucherverhalten widerspiegelt, der die Margenexpansion für Betreiber unterstützt, die Komfort erfolgreich mit hochwertigen Angeboten kombinieren. Dieser Trend beschränkt sich nicht auf individuelle Mahlzeitlösungen, sondern erstreckt sich auch auf familiengerechte Komfortoptionen. Betreiber nutzen diese Gelegenheit, indem sie gebündelte Angebote einführen, die traditionelle Hausmannskost ersetzen, und so höhere Transaktionswerte erzielen. Diese gebündelten Lösungen adressieren nicht nur die Bedürfnisse beschäftigter Haushalte, sondern korrespondieren auch mit dem allgemeinen Wandel hin zu komfortorientierten Konsummustern.

Analyse der Auswirkungen der Wachstumshemmnisse*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fragilität der Lieferkette und Herausforderungen bei der Beschaffung von Zutaten | −0.9% | Landesweit, akut in abgelegenen Städten | Mittelfristig (2–4 Jahre) |

| Druck durch multinationale und inländische Ketten auf kleinere Betreiber | −0.7% | Städtische Zentren mit dichter Kettendurchdringung | Kurzfristig (≤ 2 Jahre) |

| Qualitätskonsistenzprobleme bei unabhängigen Betreibern | −0.5% | Landesweit, insbesondere familiengeführte Betriebe | Mittelfristig (2–4 Jahre) |

| Häufige Änderungen der Vorschriften oder Steuern auf Lebensmittel und Getränke | −0.4% | Nationales regulatorisches Umfeld | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragilität der Lieferkette und Herausforderungen bei der Beschaffung von Zutaten

Saudi-arabische Foodservice-Betreiber, insbesondere unabhängige ohne den Vorteil von Beschaffungsvolumen, stehen aufgrund von Währungsschwankungen und Lieferunterbrechungen vor erheblichen Herausforderungen. Diese Probleme sind besonders bei Kaffeeimporten deutlich, wo solche Unterbrechungen die Gewinnmargen schnell schmälern können. Die geografische Abgelegenheit des Königreichs von wichtigen landwirtschaftlichen Regionen verschärft die logistischen Schwierigkeiten, die in Zeiten regionaler Konflikte oder globaler Lieferkettenstörungen noch gravierender werden. Infolgedessen sind Betreiber oft gezwungen, höhere Lagerbestände zu halten, um Risiken zu mindern, was zu einer erheblichen Bindung von Betriebskapital führt. Um diesen Schwachstellen zu begegnen, hat die saudi-arabische Regierung Initiativen zur Stärkung der Ernährungssicherheit durch lokale Produktion eingeführt. So sind Partnerschaften wie das Gemeinschaftsunternehmen zwischen Hilton Foods und NADEC zur Fleischverarbeitung darauf ausgelegt, die Abhängigkeit von Importen zu reduzieren. Es wird jedoch mehrere Jahre dauern, bis diese Bemühungen eine bedeutende Größenordnung erreichen. Die Beschaffung frischer Erzeugnisse stellt zusätzliche Hürden dar, da die Sicherstellung einer gleichbleibenden Qualität und die Verwaltung der Haltbarkeit eine fortschrittliche Kühlketteninfrastruktur erfordern. Leider fehlen vielen unabhängigen Betreibern die finanziellen Mittel, um in solche Systeme zu investieren. Darüber hinaus schaffen die Konzentration von Importeinrichtungen in großen Häfen regionale Preisunterschiede, die Betreiber in sekundären Städten in einen Wettbewerbsnachteil versetzen. Erschwerend kommt hinzu, dass Halal-Zertifizierungsanforderungen für internationale Beschaffung weitere Herausforderungen mit sich bringen und sowohl die Kosten als auch die Komplexität der Beschaffungsprozesse erhöhen.

Druck durch multinationale und inländische Ketten auf kleinere Betreiber

Kettenbetreiber nutzen ihren überlegenen Zugang zu Kapital, standardisierte Betriebsabläufe und umfangreiche Marketingressourcen, die ihnen erhebliche Wettbewerbsvorteile gegenüber unabhängigen Restaurants verschaffen. Diese Vorteile sind besonders an erstklassigen Standorten deutlich, wo Mietverhandlungen häufig Mietern mit starken Bonitätsprofilen zugutekommen, da diese als finanziell stabil gelten. Multinationale Franchise-Unternehmen profitieren von gut etablierten Betriebssystemen und weitverbreiteter Markenbekanntheit, was ihre Kosten für die Kundenakquise senkt. Unabhängige Betreiber hingegen sind gezwungen, erhebliche Investitionen in Marketingbemühungen und die Aufrechterhaltung der Qualitätskonsistenz zu tätigen, oft ohne die Gewissheit, die gewünschten Renditen zu erzielen. Die zunehmende Verbreitung von Lieferplattformen hat den Wettbewerbsvorteil von Kettenbetreibern weiter verstärkt. Sie nutzen effektiv nationale Marketingkampagnen und pflegen eine konsistente digitale Präsenz, was ihre Sichtbarkeit in app-basierten Entdeckungs- und Kundenbindungsplattformen verbessert. Darüber hinaus verursacht der Einsatz fortschrittlicher Technologien wie Kassensysteme und Lagerverwaltungstools erhebliche Kosten. Diese Kosten schaffen Barrieren, die kleinere Betreiber unverhältnismäßig stark belasten, während Kettenbetreiber von Skaleneffekten und dedizierten IT-Supportteams profitieren. Unabhängige Betreiber stehen in Bereichen mit hohem Besucheraufkommen, wie Einkaufszentren und Flughäfen, vor verstärkten Herausforderungen, da Vermieter dort zunehmend Kettenmieter bevorzugen. Diese Präferenz ergibt sich aus der betrieblichen Zuverlässigkeit und finanziellen Stabilität, die Kettenbetreiber mitbringen, was sie für Vermieter an diesen wettbewerbsintensiven und stark nachgefragten Standorten attraktiver macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Vollservice-Restaurants führen trotz Café-Beschleunigung

Vollservice-Restaurants halten im Jahr 2025 einen Marktanteil von 53,62 %, was die Präferenz saudi-arabischer Verbraucher für Gastronomieerlebnisse unterstreicht, die gesellschaftliche Interaktion mit einer Vielfalt an Küchen verbinden. Die Dominanz von Vollservice-Restaurants ist in kulturellen Gewohnheiten beim Auswärtsessen verwurzelt, die Familientreffen und Geschäftsunterhaltung priorisieren. Dies zeigt sich besonders in der Beliebtheit asiatischer, nahöstlicher und nordamerikanischer Küchen, die sowohl den lokalen Geschmack als auch die Expatriaten-Gemeinschaften ansprechen. Cafés und Bars verzeichnen unterdessen das schnellste Wachstum mit einem bis 2031 prognostizierten CAGR von 11,82 %. Dieses Wachstum wird durch schnelle Urbanisierung und steigende verfügbare Einkommen angetrieben, die Verbraucher dazu veranlassen, sich für ungezwungene, aber stilvolle Cafés zu entscheiden, die zu ihrem modernen, geschäftigen Lebensstil passen. Cloud-Küchen entwickeln sich zu einem disruptiven Segment, das lieferungsorientierte Modelle nutzt, um komfortorientierte Verbraucher anzuziehen und gleichzeitig traditionelle Immobilieninvestitionen zu umgehen. Diese Modelle werden durch Lizenzierungsrahmen der Saudi-Arabischen Lebens- und Arzneimittelbehörde unterstützt, die einen schnellen Markteintritt erleichtern.

Schnellservice-Restaurants verzeichnen ein stetiges Wachstum, unterstützt durch Franchise-Expansionen und Menülokalisierung. In städtischen Gebieten steigt die Nachfrage nach Burgern, Pizzen und fleischbasierten Gerichten. Dieses Segment profitiert von standardisierten Betriebsabläufen, die eine gleichbleibende Qualität gewährleisten und damit eine zentrale Herausforderung unabhängiger Betreiber adressieren. Innerhalb des Café-Segments treiben Spezialitätenkaffee- und Teefachgeschäfte die Premiumpositionierung voran. Partnerschaften wie die Zusammenarbeit von Costa Coffee mit der Saudi Coffee Company veranschaulichen, wie internationale Marken lokale Beschaffung integrieren, um Authentizität zu stärken. Darüber hinaus nutzen Saft-, Smoothie- und Dessertbars gesundheitsbewusste Trends und ihre Attraktivität in sozialen Medien, insbesondere bei jüngeren Bevölkerungsgruppen, die visuell ansprechende Präsentationen neben Ernährungsvorteilen schätzen.

Nach Verkaufsstellentyp: Dominanz unabhängiger Betreiber steht vor Kettenexpansion

Unabhängige Verkaufsstellen halten im Jahr 2025 in Saudi-Arabien einen Marktanteil von 57,86 %, was die unternehmerische Esskultur des Landes und die Vorliebe für lokale Geschmacksrichtungen unterstreicht. Kettenverkaufsstellen wachsen jedoch rasch mit einem CAGR von 11,18 %, angetrieben durch die schnelle Marktdurchdringung von Franchise-Modellen. Die anhaltende Dominanz unabhängiger Betreiber spiegelt die Verbrauchernachfrage nach authentischen, lokal angepassten Gastronomieerlebnissen wider, die Kettenbetreiber oft nur schwer replizieren können, insbesondere in Segmenten, in denen Familienrezepte und regionale Spezialitäten einen Wettbewerbsvorteil bieten. Umgekehrt profitieren Kettenverkaufsstellen von besserem Zugang zu Kapital, standardisierter Ausbildung und Technologieintegration, was eine schnellere Skalierung ermöglicht – etwas, das unabhängige Betreiber nur mit erheblichen Investitionen erreichen können.

Franchise-Expansionen werden durch staatliche Initiativen zur Förderung des Wachstums kleiner Unternehmen und ausländischer Investitionen unterstützt. Beispielsweise arbeiten internationale Marken wie Café Barbera mit lokalen Betreibern zusammen, um schnell in den Markt einzutreten und dabei die betriebliche Kontrolle zu behalten. Gleichzeitig stehen unabhängige Betreiber vor wachsenden Herausforderungen durch Anforderungen von Lieferplattformen, steigende Kosten für digitales Marketing und Forderungen nach Qualitätsstandardisierung, die Betreiber mit starken Supportsystemen begünstigen. Die Wettbewerbslandschaft variiert erheblich je nach Standort: Kettenverkaufsstellen schneiden in Einkaufszentren, Flughäfen und Gewerbezonen besser ab, wo standardisierte Betriebsabläufe und Markenbekanntheit Vorteile bieten. Im Gegensatz dazu übertreffen unabhängige Betreiber in Wohngebieten und traditionellen Gastronomievierteln, wo lokale Expertise und Gemeinschaftsverbindungen die Kundenbindung fördern.

Nach Standort: Eigenständige Standorte dominieren, Freizeitstandorte beschleunigen sich

Eigenständige Standorte führen den Markt mit einem Anteil von 71,74 % im Jahr 2025 an und unterstreichen die Bedeutung traditioneller Gastronomieviertel und Nachbarschaftsgastronomie in der saudi-arabischen Kultur. Restaurants in diesen Gebieten dienen als gesellschaftliche Treffpunkte, die oft gezielte Besuche anstelle komfortzentrierter Konsummuster auslösen. Freizeitstandorte verzeichnen einen starken CAGR von 10,93 %, angetrieben durch die Entwicklung der Unterhaltungsinfrastruktur, die neue Konsummöglichkeiten schafft. Der Fokus der Vision 2030 auf die Stärkung des Unterhaltungssektors, einschließlich Freizeitparks, Kulturviertel und Sportstätten, hat ein gebundenes Publikum für Freizeitstandorte kultiviert, das Premiumpreise und erweiterte Betriebszeiten ermöglicht.

Reisestandorte wie Flughäfen und Verkehrsknotenpunkte verzeichnen erhebliches Wachstum, da die Passagierzahlen auf das Tourismusziel von 150 Millionen Besuchern bis 2030 zusteuern. Avoltas Vertrag am König-Khalid-Internationalen Flughafen veranschaulicht die Transformation des Sektors hin zu umfassenden Gastronomizielen. Einzelhandelsstandorte in Einkaufszentren und Shoppingcentern profitieren von stetigem Besucheraufkommen, stehen jedoch aufgrund hoher Mietkosten und des Wettbewerbs durch Gastronomiebereiche unter Margendruck. Der auf Unterkunft basierende Foodservice profitiert von der Expansion der Hotelbranche und zunehmendem Geschäftsreiseverkehr. Er bleibt jedoch durch ein Hotelzimmerangebot begrenzt, das hinter den ehrgeizigen Tourismuszielen des Landes zurückbleibt.

Nach Servicetyp: Führung beim Vor-Ort-Verzehr durch Lieferwachstum herausgefordert

Dienstleistungen für den Vor-Ort-Verzehr halten im Jahr 2025 einen Marktanteil von 75,66 % und spiegeln Saudi-Arabiens kulturelle Vorliebe für gemeinschaftliches Essen und Familientreffen wider. Lieferdienste hingegen wachsen mit einem CAGR von 11,14 %, angetrieben durch den Aufstieg digitaler Plattformen und Cloud-Küchen. Die anhaltende Dominanz von Vor-Ort-Verzehr-Diensten betont den Erlebnischarakter des Foodservices in der saudi-arabischen Kultur, in der Restaurants wichtige gesellschaftliche Rollen erfüllen, insbesondere für Familienmahlzeiten und Geschäftsunterhaltung, die Lieferdienste nicht vollständig replizieren können. Lieferdienste expandieren jedoch rasch aufgrund von Fortschritten in der Logistik, einer breiteren Palette von Zahlungsoptionen und der zunehmenden Akzeptanz komfortzentrierter Lebensstile.

Mitnahmedienste nehmen eine eigenständige Position ein und profitieren vom Grab-and-Go-Trend, ohne die Komplexität der Lieferlogistik zu bewältigen. Dies zeigt sich besonders in Geschäftsvierteln und Verkehrsknotenpunkten, wo zeitlich eingeschränkte Verbraucher schnelle Mahlzeitlösungen suchen. Da Betreiber zunehmend Vor-Ort-Verzehr, Mitnahme und Lieferdienste durch einheitliche Bestellsysteme und optimierte Küchenabläufe integrieren, werden die Grenzen zwischen diesen Servicetypen weniger klar definiert. Trotz dieses Wachstums stehen Lieferdienste vor Herausforderungen wie Provisionsgebühren, die typischerweise 20–35 % des Bestellwerts ausmachen. Um die Rentabilität über alle Servicekanäle hinweg aufrechtzuerhalten, konzentrieren sich Betreiber auf margenstarke Menüpunkte und die Verbesserung der betrieblichen Effizienz.

Geografische Analyse

Der saudi-arabische Foodservice-Markt weist bemerkenswerte regionale Unterschiede auf, wobei Riad und Dschidda die höchste Konzentration von Gastronomieeinrichtungen aufweisen und beim Pro-Kopf-Konsum führend sind. Sekundärstädte wie Dammam, Al-Ahsa und Hail zeigen einzigartige Konsumtrends, die von lokalen kulturellen Präferenzen und wirtschaftlichen Faktoren beeinflusst werden. In Riad essen Haushalte durchschnittlich zweimal pro Woche auswärts, angetrieben durch höhere verfügbare Einkommen und eine größere Offenheit gegenüber internationalen Küchen. Dschidda hingegen weist einen signifikanten Fokus auf ballaststoffreiche und meeresfrüchtebasierte Gastronomieoptionen auf, was seine Küstenlage und vielfältige Bevölkerungsstruktur widerspiegelt. Die Hauptstadtregion profitiert von einer konstanten Nachfrage nach ungezwungener und gehobener Gastronomie, unterstützt durch staatliche Beschäftigung und Geschäftsreiseverkehr. Dschiddas Rolle als Handelszentrum und Tor für Hadsch-Pilger sorgt währenddessen für eine stetige Foodservice-Nachfrage das ganze Jahr über, mit Höhepunkten während der religiösen Tourismussaisonen.

In nördlichen Regionen wie Hail ist traditionelle saudi-arabische Küche, insbesondere reisbasierte Gerichte wie Kabsa, sehr beliebt. Dies schafft Chancen für Betreiber, die authentische traditionelle Rezepte unter Beibehaltung moderner Servicestandards liefern können. In der Ostprovinz zeigen Städte wie Dammam und Al-Ahsa eine Vorliebe für fleischreiche Gerichte und traditionelle Spezialitäten wie Harees, was kulturelle Geschmackspräferenzen unterstreicht, die Betreiber mit Kenntnissen in der Zubereitung regionaler Küche begünstigen. Die Ausrichtung der Foodservice-Nachfrage an den Entwicklungsprioritäten der Vision 2030 wird immer deutlicher. Megaprojekte in NEOM, am Roten Meer und in Qiddiya etablieren neue Konsumzentren, die von Anfang an eine umfassende Foodservice-Infrastruktur erfordern, anstatt auf organisches Marktwachstum zu setzen.

Großstädte in Saudi-Arabien profitieren von fortschrittlichen Logistiknetzwerken, die eine vielfältige Zutatenversorgung und effiziente Lieferbetriebe ermöglichen. Kleinere Städte stehen jedoch vor Vertriebsproblemen, die die Menüvielfalt einschränken und die Betriebskosten erhöhen. Die Konzentration von Lebensmittelverarbeitungseinrichtungen in Riad und Dschidda bietet Kostensvorteile für Betreiber in diesen Gebieten. Im Gegensatz dazu sind sekundäre Städte oft auf teurere Vertriebsnetzwerke angewiesen, was Preisstrategien und Gewinnmargen beeinflusst. Staatliche Initiativen wie die Entwicklung von Lebensmittelclustern durch MODON in Dschidda zielen darauf ab, Industriestädte in verschiedenen Regionen zu etablieren, um ausgewogenere regionale Lieferketten zu fördern und geografische Kostendisparitäten über den Prognosezeitraum hinweg möglicherweise zu reduzieren.

Wettbewerbslandschaft

Der saudi-arabische Foodservice-Markt ist mäßig fragmentiert, mit etablierten lokalen Marktführern, die intensiv gegen expandierende internationale Ketten konkurrieren. Lokale Akteure wie ALBAIK, Herfy und Kudu nutzen ihr kulturelles Verständnis und kosteneffiziente Betriebsabläufe, um starke Marktpositionen zu behaupten. Im Gegensatz dazu nutzen internationale Marken standardisierte Systeme und globale Marketingressourcen, um schnell zu skalieren. Die Wettbewerbsintensität variiert je nach Segment: Schnellservice-Restaurants erleben eine aggressive Expansion aufgrund von Franchise-Modellen, die Markteintrittsbarrieren senken, während die Vollservice-Gastronomie aufgrund höherer Kapitalanforderungen und der Notwendigkeit lokaler kulinarischer Expertise fragmentierter bleibt.

Zu den Hauptakteuren des Marktes zählen ALBAIK Food Systems Company S.A., Americana Restaurants International PLC, McDonald's Corporation, Yum! Brands Inc und Restaurant Brands International. Der saudi-arabische Foodservice-Markt ist durch strategische Initiativen bedeutender Akteure gekennzeichnet, die auf Expansion und Innovation ausgerichtet sind. Unternehmen investieren zunehmend in neue Produktionsanlagen und Restaurantfilialen, insbesondere in Bereichen mit hohem Besucheraufkommen in städtischen Gebieten und aufkommenden Gewerbezonen. Produktinnovation hat Priorität, wobei Akteure neue Menüpunkte, gesündere Optionen und lokalisierte Angebote einführen, um veränderten Verbraucherpräferenzen gerecht zu werden. Marktführer legen zudem Wert auf Nachhaltigkeitsinitiativen und Qualitätszertifizierungen, um ihre Positionen zu stärken und gleichzeitig durch Franchise-Modelle und Gemeinschaftsunternehmen zu expandieren. Insbesondere saudi-arabische Lebensmittelunternehmen setzen Maßstäbe bei der betrieblichen Exzellenz.

Der Einsatz von Technologie ist zu einem entscheidenden Wettbewerbsdifferenzierer geworden, wobei Betreiber in KI-gesteuerte Personalisierung, automatisierte Bestellsysteme und Lieferoptimierung investieren, um betriebliche Effizienz und Kundenerfahrung zu verbessern. Cloud-Küchen-Betreiber wie Kaykroo und aufkommende virtuelle Marken gestalten die Wettbewerbslandschaft neu, indem sie rasches Konzepttesting und Markteintritt ohne traditionelle Immobilienbeschränkungen ermöglichen. Dieser Wandel veranlasst etablierte Betreiber, ihre Standortstrategien und Betriebsmodelle zu überdenken. Das regulatorische Umfeld, einschließlich der Lizenzierungsanforderungen der Saudi-Arabischen Lebens- und Arzneimittelbehörde und der Saudisierungsmandate für die Beschäftigung, verursacht Compliance-Kosten, die Betreiber mit starken Verwaltungskapazitäten begünstigen, während kleinere unabhängige Betreiber Schwierigkeiten haben, regulatorische Compliance mit betrieblichen Anforderungen in Einklang zu bringen. Strategische Partnerschaften zwischen internationalen Betreibern und lokalen Einheiten, wie das Gemeinschaftsunternehmen von Hilton Foods mit NADEC, unterstreichen die zunehmende Bedeutung lokaler Expertise und regulatorischer Navigation gegenüber eigenständiger Markenexpansion.

Marktführer der saudi-arabischen Foodservice-Branche

ALBAIK Food Systems Company S.A.

Americana Restaurants International PLC

McDonald's Corporation

Yum! Brands Inc

Restaurant Brands International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Tanmiah ist eine Partnerschaft mit McDonald's Saudi-Arabien eingegangen, um die Standards der Geflügelproduktion im Königreich zu verbessern. Diese Partnerschaft unterstreicht ein gemeinsames Engagement für eine Erhöhung des Angebots an lokal bezogenem Geflügel für die weltweit bekannte Schnellservice-Restaurantkette.

- April 2025: Pret A Manger hat seine erste Filiale in Saudi-Arabien eröffnet, die sich in den Olaya Towers in Riad befindet. Diese Initiative markiert einen wichtigen Meilenstein in der umfassenderen Expansionsstrategie der Marke im Raum des Golf-Kooperationsrats (GCC).

- Oktober 2024: Dunkin eröffnete in Zusammenarbeit mit Shahia Food Limited Company seinen 800. Standort in Saudi-Arabien. Der Standort bietet eine Vielzahl von Menüs und Lebensmittelprodukten an.

- Juli 2024: Die Marke Gong Cha eröffnete ihren ersten Standort in Riad. Gong Cha ist eine taiwanesische Bubble-Tea-Kette, die in Partnerschaft mit Shahia Food Limited Company ihre Präsenz in Saudi-Arabien ausbaut.

Berichtsumfang des saudi-arabischen Foodservice-Marktes

Cafés und Bars, Cloud-Küchen, Vollservice-Restaurants, Schnellservice-Restaurants werden als Segmente nach Foodservice-Typ abgedeckt. Kettenverkaufsstellen, unabhängige Verkaufsstellen werden als Segmente nach Verkaufsstellentyp abgedeckt. Freizeit, Unterkunft, Einzelhandel, eigenständige Standorte, Reise werden als Segmente nach Standort abgedeckt.| Cafés und Bars | Nach Küche | Bars und Pubs |

| Café | ||

| Saft-/Smoothie-/Dessertbars | ||

| Spezialitätenkaffee- und Teefachgeschäfte | ||

| Cloud-Küchen | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Schnellservice-Restaurant-Küchen |

| Kettenverkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Unterkunft |

| Einzelhandel |

| Eigenständige Standorte |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Pubs |

| Café | |||

| Saft-/Smoothie-/Dessertbars | |||

| Spezialitätenkaffee- und Teefachgeschäfte | |||

| Cloud-Küchen | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Schnellservice-Restaurant-Küchen | |||

| Nach Verkaufsstellentyp | Kettenverkaufsstellen | ||

| Unabhängige Verkaufsstellen | |||

| Nach Standort | Freizeit | ||

| Unterkunft | |||

| Einzelhandel | |||

| Eigenständige Standorte | |||

| Reise | |||

| Nach Servicetyp | Vor-Ort-Verzehr | ||

| Mitnahme | |||

| Lieferung | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung bei einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLSERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, die Kunden Komfort, Schnelligkeit und Speisenangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS UND BARS - Eine Art von Foodservice-Betrieb, der Bars und Pubs umfasst, die zum Ausschank alkoholischer Getränke zum Vor-Ort-Konsum lizenziert sind, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitätentee- und Kaffeefachgeschäfte, Dessertbars, Smoothie-Bars und Saftbars.

- CLOUD-KÜCHEN - Ein Foodservice-Betrieb, der eine Gewerbeküche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste zum Vor-Ort-Verzehr.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch (Albacore) | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ihren Ursprung in Schottland hat. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung, um das Qualitätsmerkmal „Zertifiziertes Angus-Rindfleisch” zu erhalten. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einer Foodservice-Einrichtung aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Bars und Pubs | Es ist ein Gastronomiebetrieb, der zum Ausschank alkoholischer Getränke zum Vor-Ort-Konsum lizenziert ist. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen, hornlosen Rinderrasse stammt. |

| BRC | Britisches Einzelhandelskonsortium |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpatties besteht, die in einem aufgeschnittenen Brötchen oder einem Burgerbrötchen serviert werden. |

| Café | Es ist eine Foodservice-Einrichtung, die verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten anbietet. |

| Cafés und Bars | Es ist eine Art von Foodservice-Betrieb, der Bars und Pubs umfasst, die zum Ausschank alkoholischer Getränke zum Vor-Ort-Konsum lizenziert sind, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitätentee- und Kaffeefachgeschäfte, Dessertbars, Smoothie-Bars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell zu gleichen Teilen aus doppeltem Espresso, aufgeschäumter Milch und Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Kettenverkaufsstelle | Es bezeichnet eine Foodservice-Einrichtung, die Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Geschäftsführung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen | Bezeichnet Hähnchenfiletstreifen, die aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns zubereitet werden. |

| Cloud-Küchen | Es ist ein Foodservice-Betrieb, der eine Gewerbeküche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste zum Vor-Ort-Verzehr. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosenmix oder einer Kombination von Spirituosen besteht, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirups, Tonic Water, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das aus Sojabohnen (geerntet, bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsservice des US-Landwirtschaftsministeriums (USDA) |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in kleinen Tassen serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | US-Amerikanische Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets geschnitten wird. |

| Flankensteak | Es ist ein Rindersteak-Stück, das aus der Flanke geschnitten wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelindustrie, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Er umfasst Restaurants, Schulen und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Frankfurter Würstchen | Auch als Frankfurter oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Vollservice-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung bei einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen. |

| Geisterkuche | Es bezeichnet eine Cloud-Küche. |

| GLA | Gesamtmietfläche |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefüttertes Rindfleisch | Es ist Rindfleisch von Tieren, die mit einer mit Soja, Mais und anderen Zusätzen ergänzten Ernährung gefüttert wurden. Getreidegefütterte Rinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Tieren, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet Schweinefleisch vom Hinterbein eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Verkaufsstelle | Es bezeichnet eine Foodservice-Einrichtung, die mit einem einzigen Standort betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Obst und Gemüse gewonnen wird. |

| Lateinamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Espresso-Shots, aufgeschäumter Milch und einer dünnen Schicht Milchschaum besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitbetriebs, wie Sportstadien, Zoos, Kinos und Museen. |

| Unterkunft | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, normalerweise aufgeschäumt. |

| Fleischbasierte Küchen | Dazu gehören Speisen wie gebratenes Hähnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem, hitzegegartem Schweinefleisch, das mindestens 15 % kleine Schweinefettwürfel enthält. |

| Nordamerikanisch | Es umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet stark gewürztes, geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung: Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, der durch offizielle Vorschriften anerkannt ist, um bestimmte Lebensmittel mit besonderen, standortbezogenen Merkmalen zu erzeugen. |

| Pepperoni | Es ist eine amerikanische Variation von würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach gerolltem Brotteig besteht, der mit einer herzhaften Mischung – in der Regel mit Tomaten und Käse sowie häufig weiteren Belägen – bestrichen und gebacken wird. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Schnellservice-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, die Kunden Komfort, Schnelligkeit und Speisenangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Verkaufsstelle in einem Einkaufszentrum, einer Einkaufspassage oder einem gewerblichen Immobiliengebäude, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentierten und luftgetrockneten Fleischstücken. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es wird allgemein als ungesund betrachtet. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte-Muschel, ein Weichtier mit einer gerippten zweischaligen Schale. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbedienungs-Kassensystem (POS), über das Kunden ihre Bestellungen an Kiosken selbst aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch Verarbeitung aller Zutaten zusammen in einem Behälter hergestellt wird, ohne das Fruchtfleisch zu entfernen. |

| Spezialitätenkaffee- und Teefachgeschäfte | Es bezeichnet eine Foodservice-Einrichtung, die ausschließlich verschiedene Arten von Tee oder Kaffee anbietet. |

| Eigenständige Standorte | Es bezeichnet Restaurants mit einer eigenständigen Infrastruktur, die nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Reisessig, normalerweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Flugzeugverpflegung, Gastronomie in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Rassen einer schwarzen oder roten japanischen Rinderrasse, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Wichtige Variablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre werden in Nominalwerten angegeben. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und entsprechend den prognostizierten Inflationsraten in den Ländern prognostiziert.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen