Marktgröße und Marktanteil für Liefer-Apps in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

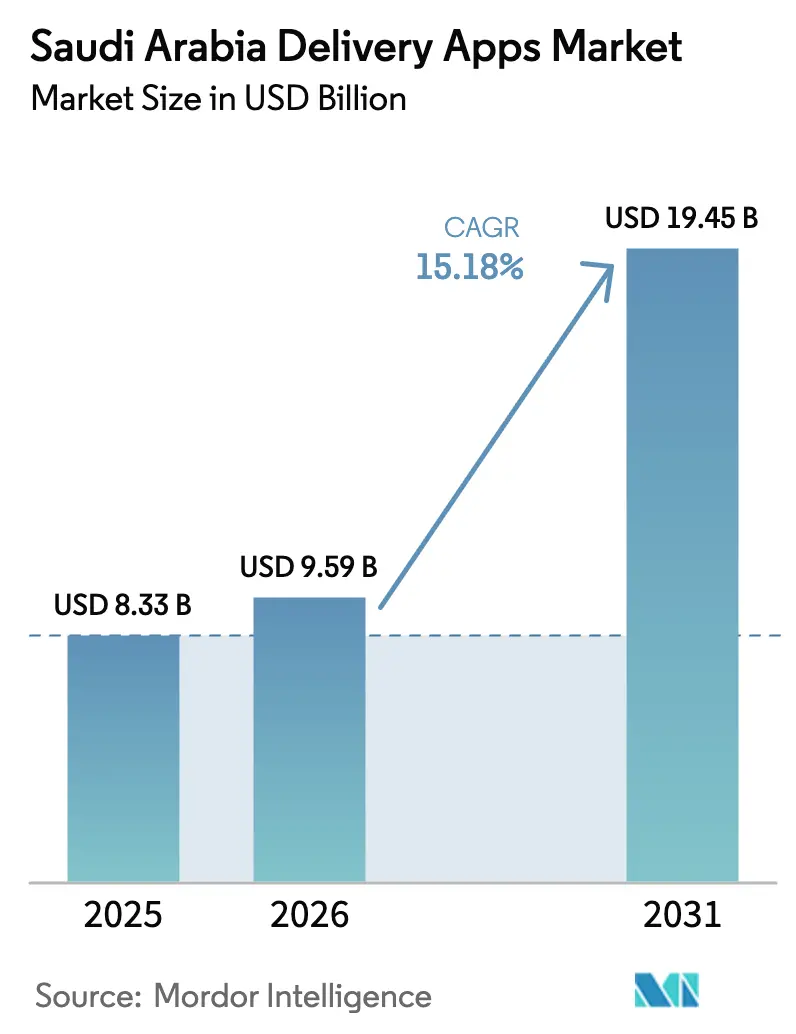

| Marktgröße im Basisjahr (2025) | 8.33 Milliarden US-Dollar |

| Marktgröße (2026) | 9.59 Milliarden US-Dollar |

| Marktgröße (2031) | 19.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.18% CAGR |

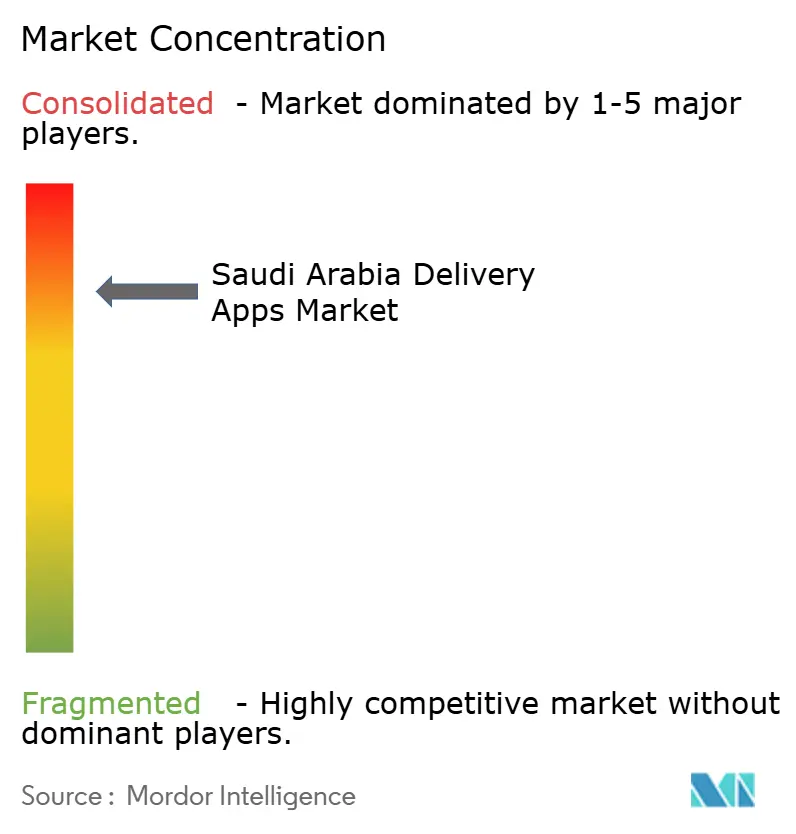

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Liefer-Apps in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Liefer-Apps in Saudi-Arabien wurde im Jahr 2025 auf 8,33 Milliarden USD geschätzt und soll von 9,59 Milliarden USD im Jahr 2026 auf 19,45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,18 % während des Prognosezeitraums (2026–2031). Die Beschleunigung spiegelt die rasche Einführung des E-Commerce, einen Rekordumsatz von 5,5 Milliarden USD im Online-Handel im Januar 2025 und umfangreiche Logistikinvestitionen wie das 10-Milliarden-USD-Gemeinschaftsunternehmen von NEOM mit DSV wider, das die Netzwerke für die letzte Meile modernisiert. Steigende Smartphone-Durchdringung, flächendeckende 5G-Abdeckung und die Expansion von Dark-Store-Micro-Fulfillment-Hubs untermauern den positiven Ausblick, während die regulatorische Sicherheit durch die Allgemeine Transportbehörde (TGA) und den Rahmen für digitale Zahlungen der Saudi-Arabischen Zentralbank (SAMA) die Marktreibungsverluste weiter reduziert. Internationale Marktteilnehmer wie Meituans Keeta haben bewiesen, dass Wettbewerbsbarrieren durchlässig sind, was den Preiswettbewerb verschärft und etablierte Anbieter zwingt, die Plattforminnovation zu beschleunigen. Gleichzeitig entwickeln sich Unternehmen zu einer bedeutenden neuen Kundengruppe, da abonnementbasierte Essens- und Lebensmittellieferungen zu einem standardmäßigen Mitarbeitervorteil werden.

Wichtigste Erkenntnisse des Berichts

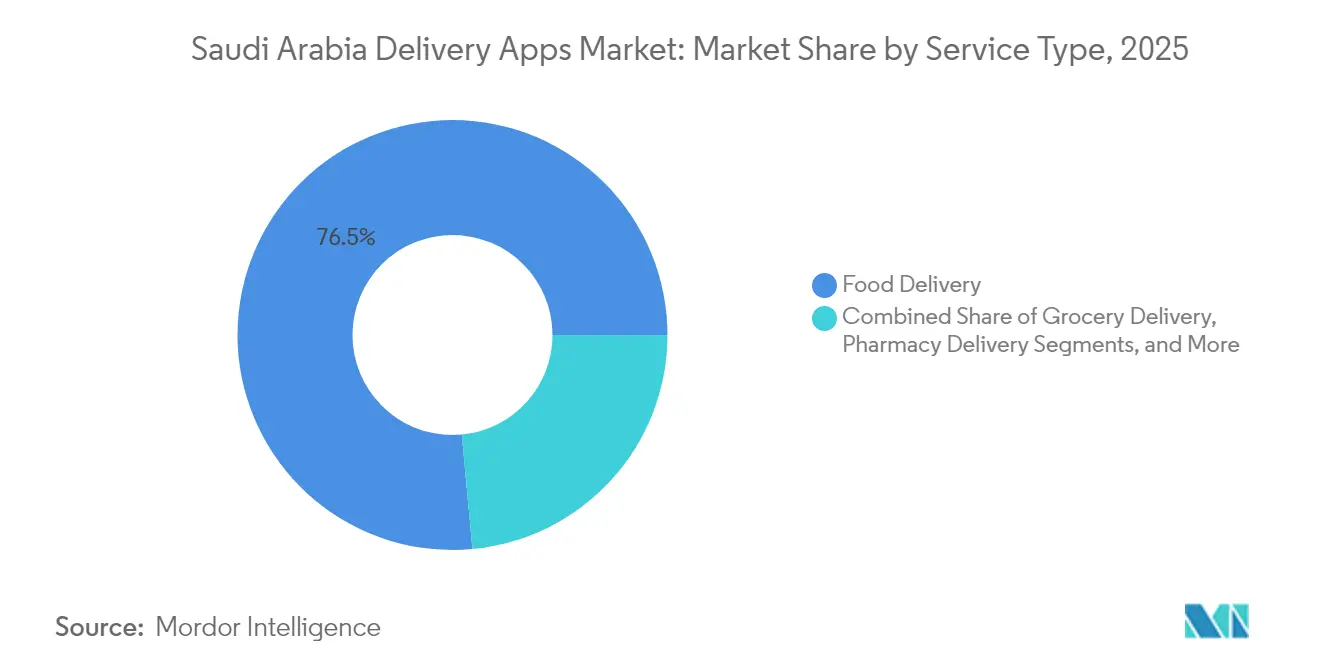

- Nach Dienstleistungstyp hielt die Essenslieferung im Jahr 2025 einen Marktanteil von 76,48 % am Markt für Liefer-Apps in Saudi-Arabien, während die Lebensmittellieferung bis 2031 voraussichtlich mit einer CAGR von 14,55 % wachsen wird.

- Nach Plattform erzielte Android im Jahr 2025 einen Umsatzanteil von 59,05 %; Web/PWA wird bis 2031 voraussichtlich mit einer CAGR von 17,01 % wachsen.

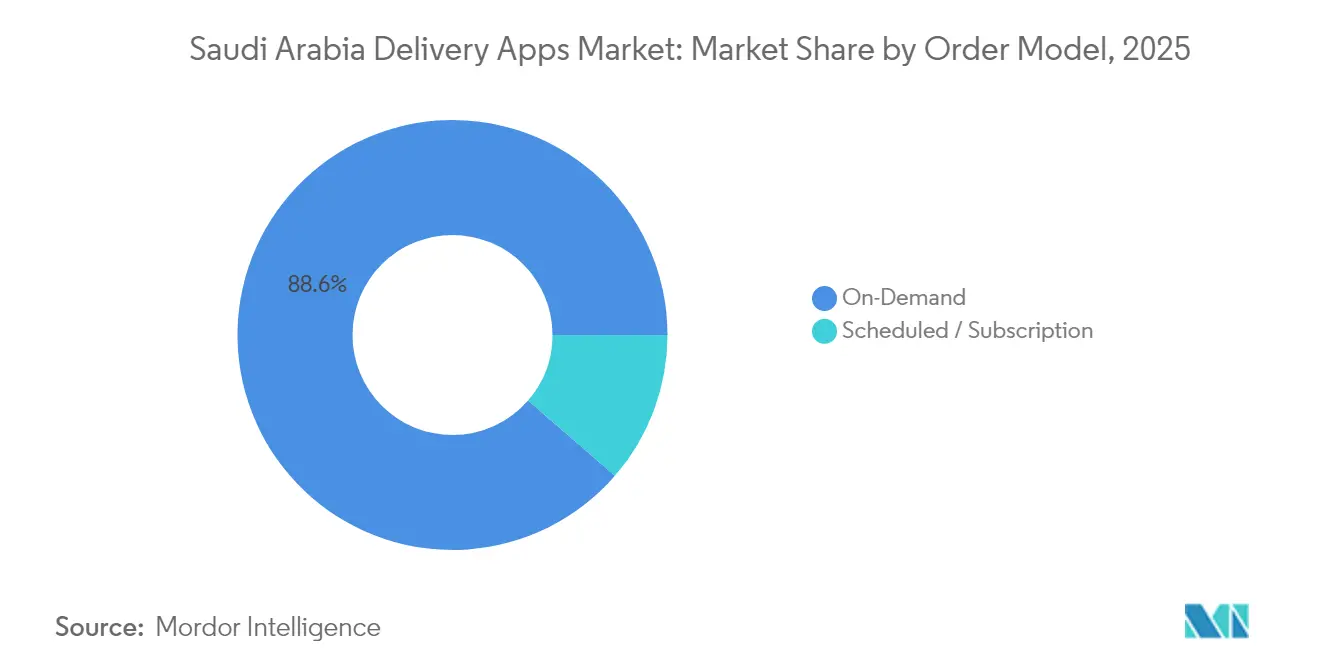

- Nach Bestellmodell entfielen On-Demand-Dienste im Jahr 2025 auf 88,63 % des Umsatzes, während geplante und abonnementbasierte Bestellungen mit einer CAGR von 17,95 % bis 2031 zunehmen.

- Nach Endnutzer generierten Einzelverbraucher 85,12 % des Umsatzes im Jahr 2025, und Unternehmens- und institutionelle Nutzer wachsen mit einer CAGR von 15,41 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Liefer-Apps in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Smartphone-Durchdringung und 5G-Ausbau | +2.8% | Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Rasche Einführung digitaler Geldbörsen und Mada-Karten | +3.2% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Anreize der Vision 2030 und Mehrwertsteuerentlastung | +2.1% | NEOM und Großprojekte | Langfristig (≥ 4 Jahre) |

| Wachsende städtische Expatriate-Bevölkerung | +1.9% | Riad, Dschidda, Ostprovinz | Mittelfristig (2–4 Jahre) |

| NEOM-Pilotprojekte für Smart-City-Logistik | +1.4% | NEOM, Westprovinz | Langfristig (≥ 4 Jahre) |

| Expansion von Dark-Store-Micro-Fulfillment | +2.6% | Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung digitaler Geldbörsen und Mada-Karten

Mada-Kartentransaktionen stiegen im Jahr 2024 auf 53 Milliarden USD, unterstützt durch die Open-API-Mandate der SAMA, die die Integration globaler Geldbörsen wie Google Pay und Samsung Pay erleichterten. Nahtlose Zahlungen senken die Warenkorbabbruchrate und ermöglichen Abonnementmodelle, die den Umsatz für Lebensmittel- und Apothekenplattformen stabilisieren. Eingebettete Finanzpilotprojekte innerhalb wichtiger Apps bieten nun sofortige Mikrokredite und Prämien, was den Customer Lifetime Value verbessert und einen höheren Marketing-ROI unterstützt.

E-Commerce-Anreize der Vision 2030 und Mehrwertsteuerentlastungsprogramme

Steuerliche Anreize, darunter 0 % Körperschaftsteuer für 30 Jahre im Rahmen des Programms für regionale Hauptsitze und Zollaussetzungen in Sonderwirtschaftszonen für integrierte Logistik, haben die Kosten der grenzüberschreitenden Beschaffung gesenkt. Die von ZATCA verwaltete einheitliche E-Rechnungsplattform standardisiert auch die Steuerkonformität, erhöht die Datentransparenz für Betreiber und reduziert Verarbeitungsfehler. Diese Maßnahmen senken die Eintrittsbarriere für ausländische Plattformen wie Keeta und Rabbit und beschleunigen Innovationszyklen[1].BinDawood Holding, "Jahresbericht 2024," bindawoodonline.com

Expansion von Dark-Store-Micro-Fulfillment über Tier-1-Städte hinaus

HungerStations Quick Market deckt 95 % des Königreichs mit Lieferfenstern von unter einer Stunde ab, während Nana 30 Dark Stores in Riad eröffnete und 20 weitere Einrichtungen ankündigte. Die Immobilienkosten in Sekundärstädten bleiben niedrig, was eine höhere Margenerfassung selbst bei Bestellwerten unter 20 SAR ermöglicht. Einzelhändler wie BinDawood investierten 390 Millionen USD in Hub-Infrastruktur, die Filial- und Dark-Store-Bestände zusammenführt, Lieferradien verkürzt und die Kommissionierproduktivität steigert[2].Zakat-, Steuer- und Zollbehörde (ZATCA), "E-Rechnungsintegrationsleitfaden – 2025," zatca.gov.sa

Wachsende städtische Expatriate-Bevölkerung auf der Suche nach Komfort

Expatriates, die in Riad, Dschidda und Dammam konzentriert sind, zeigen höhere Nutzungsfrequenzen und eine größere Bereitschaft, Abonnementpakete anzunehmen. Die kulinarische Vielfalt macht diese Stadtteile zu Pilotbereichen für neue Restaurantkategorien und treibt längere Speisekarten auf Jahez und Careem voran. Die Abonnementakzeptanz unter Expatriates übersteigt bereits den nationalen Durchschnitt und liefert wiederkehrende Einnahmen, die Investitionen in temperaturkontrollierte Fahrzeugflotten finanzieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorliebe für Restaurantbesuche mit "Majlis"-Kultur und gehobene Gastronomie | −1.8% | Traditionelle Regionen landesweit | Langfristig (≥ 4 Jahre) |

| Hohe Provisionsgebühren, die die Restaurantmargen belasten | −2.1% | Wettbewerbsintensive Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Schwache Genauigkeit der Geoadressierung in Sekundärstädten | −1.3% | Sekundäre und ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Kostensteigerung bei Gig-Arbeitern nach Arbeitsmarktreformen | −1.7% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorliebe für Restaurantbesuche mit "Majlis"-Kultur und gehobene Gastronomie

Kulturelle Traditionen, die das gemeinschaftliche Speisen betonen, verringern die Attraktivität der Heimlieferung bei älteren Bevölkerungsgruppen. Nationale Umfragen zeigen, dass 51 % der Saudis nach wie vor das Auswärtsessen bevorzugen, wobei die Lücke in konservativen Regionen größer wird. Restaurantbetreiber, die sich auf gehobene Gastronomie konzentrieren, lehnen Lieferpartnerschaften häufig ab und verweisen auf die Verwässerung des Markenerlebnisses.

Hohe Provisionsgebühren, die die Restaurantmargen belasten

Provisionen zwischen 15 % und 30 % schmälern die Rentabilität, insbesondere für unabhängige Betriebe. Einige Restaurants reagieren mit lieferspezifischen Preisaufschlägen, eine Taktik, die die Bestelldynamik verlangsamen kann. Der Druck verstärkt sich in wirtschaftlichen Abschwungphasen, wenn die Betriebskosten schneller steigen als die Menüpreise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Dominanz der Essenslieferung steht vor Disruption durch Lebensmittellieferung

Die Essenslieferung erzielte im Jahr 2025 einen Umsatz von 6,37 Milliarden USD, was einem Marktanteil von 76,48 % am Markt für Liefer-Apps in Saudi-Arabien entspricht. Dennoch wird die Lebensmittellieferung mit einer CAGR von 14,55 % am schnellsten wachsen, gestützt durch Dark-Store-Dichte und hohe Warenkorbwerte. Die Marktgröße für Liefer-Apps in Saudi-Arabien im Bereich Lebensmittellieferung soll sich bis 2028 verdoppeln, begünstigt durch den Markteintritt von Meituans Xiaoxiang Supermarket, der ausgereifte chinesische Quick-Commerce-Konzepte überträgt. Die Apothekenlieferung skaliert ebenfalls durch Partnerschaften mit Nahdi Medical und Al Dawaa und verbessert die Therapietreue bei chronischen Erkrankungen älterer Verbraucher.

Plattformdiversifizierungsstrategien integrieren nun kategorieübergreifende Bündelung. Nanas Umsatzziel von 542,6 Millionen USD bis 2026 verdeutlicht, wie Wiederholungskaufzyklen bei Lebensmitteln den Gesamtcashflow glätten. Gleichzeitig fördert die regulatorische Klarheit der Saudi-Arabischen Behörde für Lebensmittel und Arzneimittel eine sichere pharmazeutische Erfüllung und stärkt das Vertrauen.

Investoren erkennen die Konvergenzchance und finanzieren Dark-Store-Hubs, die sowohl Lebensmittel als auch wichtige Konsumgüter auf einer einzigen Routing-Ebene abwickeln. Diese gemeinsame Infrastruktur verbessert die Fahrzeugauslastung und unterstützt Servicestandards unter 30 Minuten in Kernbezirken.

Nach Plattform: Android-Führung wird durch Web-Innovation herausgefordert

Android trug im Jahr 2025 59,05 % der Transaktionen bei, eine Position, die durch erschwingliche Geräte und vorinstallierte Google-Dienste gesichert wurde. Dennoch wird für Web/PWA-Schnittstellen ein jährliches Wachstum von 17,01 % prognostiziert, da sie Speicherbeschränkungen vermeiden und die Reibung beim Herunterladen aus App-Stores eliminieren.

Die Marktgröße für Liefer-Apps in Saudi-Arabien, die mit Web/PWA-Kanälen verbunden ist, könnte bis 2031 3,6 Milliarden USD übersteigen, was sich beschleunigt, da Telekommunikationsunternehmen Zero-Rating-Datenangebote für browserbasierten Datenverkehr bündeln. Progressive Web-Apps liefern Push-Benachrichtigungen und Offline-Caching ohne Zwischenhändler, was die Veröffentlichungsgeschwindigkeit für kleinere Betreiber erhöht. iOS behält wohlhabende Nutzer mit Warenkorbwerten, die 1,3-mal so hoch sind wie der Android-Durchschnitt, was eine höhere Durchdringung von Premium-Diensten unterstützt, aber die Massenmarktreichweite begrenzt.

Nach Bestellmodell: Geplante Dienste gewinnen an Abonnementzugkraft

On-Demand dominiert mit einem Umsatzanteil von 88,63 % als Standard für spontane Essenswünsche und Quick-Commerce-Warenkörbe. Geplante und abonnementbasierte Formate werden jedoch mit einer CAGR von 17,95 % wachsen, da Plattformen Kosteneffizienz und vorhersehbare Nachfrage anstreben.

Lebensmittelabonnements, die wöchentliche Grundnahrungsmittel mit Vorzugspreisen bündeln, machen nun 9 % der Bestellungen bei Nana aus. Die Planungsfunktionen von HungerStations Quick Market ermöglichen es Betreibern, Fahrer effektiver einzusetzen und Leerkilometer zu reduzieren. Für Unternehmen reduziert abonnementbasiertes Catering den Beschaffungsaufwand und unterstützt konsistente Lieferantenstandards, was die Plattformnutzung in den B2B-Bereich ausweitet.

Nach Endnutzer: Unternehmenssegment entwickelt sich zum Wachstumstreiber

Einzelpersonen generierten 85,12 % des Umsatzes im Jahr 2025, was die Akzeptanz in Privathaushalten widerspiegelt. Unternehmens- und institutionelle Nutzer werden jedoch mit einer CAGR von 15,41 % wachsen, angetrieben durch Essenszulagen für Mitarbeiter und Gesundheits- und Sicherheitsvorschriften, die die Verpflegung vor Ort begünstigen.

Der Marktanteil für Liefer-Apps in Saudi-Arabien, der auf Unternehmenskonten entfällt, könnte bis 2031 20,00 % übersteigen, unterstützt durch APIs für Sammelbestellungsrechnungen und integrierte Ausgabenverwaltungstools. Krankenhäuser und Universitäten lagern Kantinenfunktionen zunehmend an lizenzierte Lieferspezialisten aus und nutzen das Betreiberregister der TGA, um die Einhaltung von Vorschriften sicherzustellen.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, aber der Markt weist nach wie vor eine moderate Fragmentierung auf. Die lokalen Marktführer Jahez International und HungerStation[4]Delivery Hero SE, "Ankündigung der strategischen Neuorganisation im Nahen Osten – August 2024," deliveryhero.com behalten Skalenvorteile durch landesweite Fahrerflotten und langjährige Restaurantbeziehungen. Meituans Keeta erreichte innerhalb von vier Monaten nach seinem Start im Jahr 2024 einen Marktanteil von 10 % und bewies, dass Subventionen plus starke Technologie die Bestelllage schnell umgestalten können. Careem, unterstützt von Uber, setzt auf die Funktionalität einer Multi-Vertikal-„Everything App”, um Marktanteile zu verteidigen, während Rabbit seine in Ägypten erworbene Dark-Store-Expertise nutzt, um bis 2026 20 Millionen Artikellieferungen anzustreben.

Strategische Reaktionen betonen Infrastruktur und KI. Jahez testet eine auf maschinellem Lernen basierende Routenoptimierung, die die durchschnittliche Lieferzeit um 11 % verkürzt hat. Delivery Hero konsolidierte foodora, Yemeksepeti und foodpanda unter einer gemeinsamen Golf-Managementebene, um Betriebssynergien zu erzielen und doppelte Personalkosten zu reduzieren. Gleichzeitig wandeln sich BinDawood und Carrefour vom reinen Einzelhändlerstatus zu Plattformlogistikpartnern und investieren gemeinsam in Kühllager, die Marktplatzpartner beliefern.

Regulierung prägt auch die Wettbewerbsdynamik. TGA-Lizenzen und die Arbeitsrechtsänderungen vom Februar 2025 erhöhen die Compliance-Kosten und begünstigen kapitalkräftige Betreiber. Dennoch finden Nischenplattformen, die sich auf Pharmazeutika, Elektronik oder B2B-Dienste konzentrieren, durch spezialisierte Servicevereinbarungen und differenzierte Gebührenstrukturen Raum. Fusionen und Übernahmen werden voraussichtlich zunehmen, da mittelgroße etablierte Anbieter Logistikspezialisten umwerben, um Kapazitäten für Same-Hour-Lieferfenster zu sichern.

Marktführer für Liefer-Apps in Saudi-Arabien

MRSOOL Inc.

Jahez International Company For Information Systems Technology

HungerStation LTD (Delivery Hero SE)

Talabat (Delivery Hero SE)

Carrefour Ksa (Majid Al Futtaim Retail)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Geografische Analyse

Riad bleibt das Epizentrum der Innovation aufgrund der Nähe zur Politik und dichter Expatriate-Cluster. Die Hauptstadt beherbergt die höchste Konzentration von Dark Stores und erprobt autonome Lieferdrohnen im Rahmen des Technologiekonsortiums von NEOM. Dschidda folgt und nutzt den Hafenzugang für Spezialimporte sowie frühe Markteinführungen von Meituans Keeta und Xiaoxiang Supermarket. Die Ostprovinz profitiert von petrochemischen Einnahmen, was Premium-Warenkorbgrößen erhöht und Plattformen dazu veranlasst, Kühlketten-Lebensmittelmodule zu erproben.

Sekundärstädte wie Al-Kharj, Hail und Arar veranschaulichen die nächste Expansionswelle. Niedrigere Immobilienkosten ermöglichen rentable Dark-Store-Präsenzen, während Lücken im konventionellen Einzelhandel die erstmalige digitale Akzeptanz fördern. Herausforderungen bei der Standortgenauigkeit werden durch proprietäres Mesh-Mapping und den verstärkten Einsatz des what3words-Adressierungsprotokolls gelöst.

Tourismus- und industrielle Großprojekte der Vision 2030 erschließen neue Verbraucherschwerpunkte. NEOM kodifiziert Logistikstandards für autonome Drohnen und intelligente Schließfächer, die möglicherweise zu nationalen Normen werden. Provinzübergreifende Hubs nach dem Hub-and-Spoke-Modell stellen sicher, dass abgelegene Siedlungen zweimal täglich beliefert werden, was die Servicegleichheit im gesamten Königreich erhöht.

Jüngste Branchenentwicklungen

- April 2025: Rabbit nahm den Betrieb in Saudi-Arabien mit einem regionalen Hauptsitz in Riad auf und strebt bis 2026 20 Millionen Artikellieferungen und einen Umsatz von 542,6 Millionen USD an.

- April 2025: Development Works Food Co. meldete Verluste in Höhe von 27 % des Kapitals aufgrund der IFRS-16-Leasingbilanzierung.

- April 2025: Meyar Co. erwarb fünf Lieferfahrzeuge im Wert von 1,47 Millionen SAR, um den Vertrieb auszubauen.

- Februar 2025: Neue Arbeitsrechtsänderungen führten strengere Personalvorschriften und Strafen von bis zu 500.000 SAR für nicht konforme Lieferunternehmen ein.

- Januar 2025: Keeta expandierte nach Dschidda und Mekka, schloss Partnerschaften mit 13.000 Restaurants und setzte über 15.000 Fahrer ein.

Berichtsumfang des Marktes für Liefer-Apps in Saudi-Arabien

Der Transport von Waren vom Ausgangsort zu einem vorher festgelegten Ziel wird als Lieferung bezeichnet. Fracht wird hauptsächlich auf dem Landweg per Straße und Schiene, über maritime Kanäle oder Lufttransportnetzwerke abgewickelt. Der Markt wird durch die Einnahmen definiert, die aus verschiedenen Quellen wie Liefergebühren, Provisionen, Werbe- und Marketingeinnahmen, Online-Zahlungsgebühren usw. auf Liefer-Apps wie Essen, Lebensmittel, Apotheke usw. generiert werden.

Der Markt für Liefer-Apps in Saudi-Arabien ist nach Dienstleistungstyp segmentiert (Essenslieferungs-Apps, Lebensmittellieferungs-Apps, Apothekenlieferungs-Apps und sonstige On-Demand-Liefer-Apps). Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Essenslieferung |

| Lebensmittellieferung |

| Apothekenlieferung |

| Sonstige On-Demand-Lieferung |

| Android |

| iOS |

| Web / PWA |

| On-Demand |

| Geplant / Abonnement |

| Einzelverbraucher |

| Unternehmen und Institutionen |

| Nach Dienstleistungstyp | Essenslieferung |

| Lebensmittellieferung | |

| Apothekenlieferung | |

| Sonstige On-Demand-Lieferung | |

| Nach Plattform | Android |

| iOS | |

| Web / PWA | |

| Nach Bestellmodell | On-Demand |

| Geplant / Abonnement | |

| Nach Endnutzer | Einzelverbraucher |

| Unternehmen und Institutionen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Liefer-Apps in Saudi-Arabien im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 19,45 Milliarden USD erreichen, was einer CAGR von 15,18 % ab 2026 entspricht.

Welche Dienstleistungskategorie wird in Saudi-Arabien voraussichtlich am schnellsten wachsen?

Die Lebensmittellieferung wird bis 2031 voraussichtlich eine CAGR von 14,55 % erzielen und damit die Segmente Essenslieferung, Apothekenlieferung und sonstige On-Demand-Lieferung übertreffen.

Wie bedeutend ist das Unternehmenssegment für Liefer-Apps in Saudi-Arabien?

Unternehmens- und institutionelle Konten wachsen mit einer CAGR von 15,41 % und könnten bis 2031 20,00 % des Branchenumsatzes übersteigen.

Warum gewinnen Web- und PWA-Plattformen bei saudischen Verbrauchern an Bedeutung?

Progressive Web-Apps eliminieren Downloads, benötigen weniger Telefonspeicher und erhalten Zero-Rating-Datenpakete, was eine CAGR von 17,01 % für den Kanal antreibt.

Welche Regulierungsbehörde lizenziert Lieferplattformen in Saudi-Arabien?

Die Allgemeine Transportbehörde erteilt Lizenzen und setzt Arbeits- und Servicequalitätsstandards für alle Betreiber durch.

Seite zuletzt aktualisiert am: