Größe und Marktanteil des saudi-arabischen Rechenzentrums-Speichermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

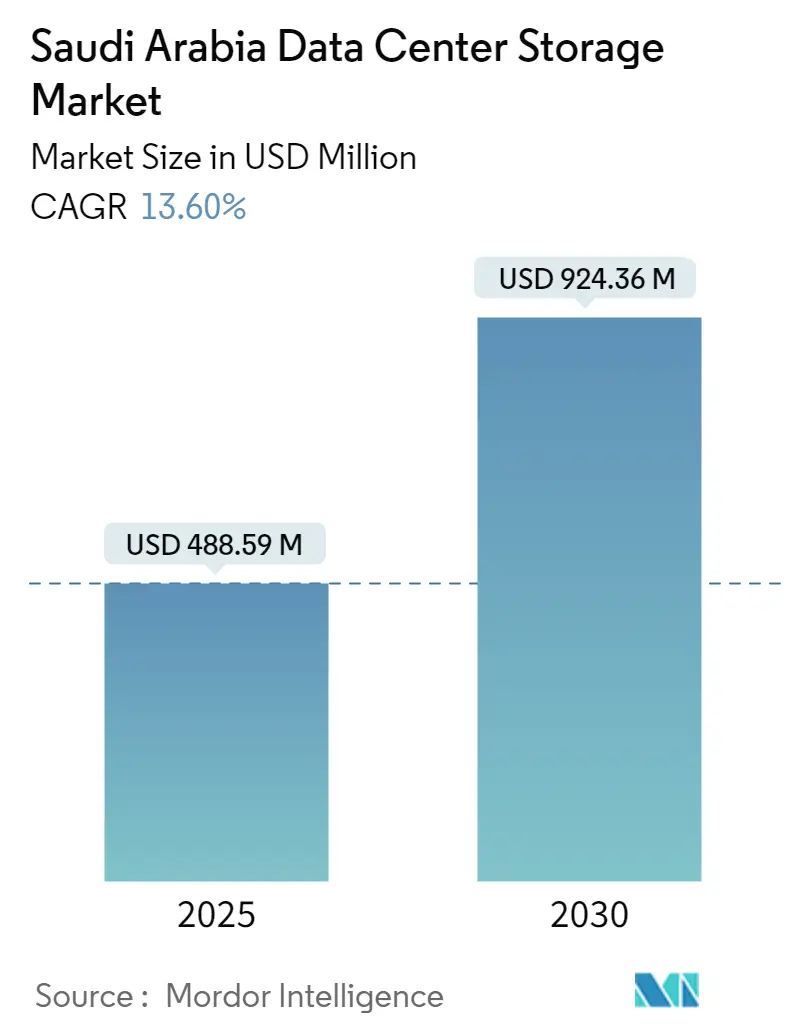

| Marktgröße (2025) | 488.59 Millionen US-Dollar |

| Marktgröße (2030) | 924.36 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Rechenzentrums-Speichermarkts von Mordor Intelligence

Die Größe des saudi-arabischen Rechenzentrums-Speichermarkts wird im Jahr 2025 voraussichtlich auf 488,59 Millionen USD geschätzt und soll bis 2030 auf 924,36 Millionen USD ansteigen, was einer CAGR von 13,6 % entspricht. Steigende öffentliche Cloud-Mandate, eine rasche Migration von Unternehmensworkloads und erhebliche Investitionsausgaben im Hyperscale-Bereich sorgen für anhaltende Investitionsdynamik und positionieren das Königreich als bevorzugten Knotenpunkt für digitale Infrastruktur im Nahen Osten. Staatliche Anreize haben die Energiekosten gesenkt und ermöglichen es Betreibern, hochdichte Speicherlösungen einzusetzen und gleichzeitig Nachhaltigkeitsziele zu erfüllen. Die stetige Nachfrage aus IT-, Telekommunikations- und BFSI-Workloads treibt Upgrades auf Flash-Arrays und NVMe-Fabrics voran, während neue KI-Cluster den Bedarf an Latenzen unter einer Millisekunde erhöhen. Der Wettbewerbsdruck bleibt moderat; internationale Anbieter bringen umfangreiche Portfolios und Forschungs- und Entwicklungsstärke mit, während regionale Anbieter Aufträge durch lokalisierte Compliance-Unterstützung gewinnen. Trotz Herausforderungen bei der Integration von Altsystemen und Flash-Investitionshürden eröffnen Verträge über erneuerbare Energien, die Verschlüsselungsvorschriften der SDAIA und das datenzentrierte Design von NEOM wesentliche Wachstumschancen im saudi-arabischen Rechenzentrums-Speichermarkt.

Wichtigste Erkenntnisse des Berichts

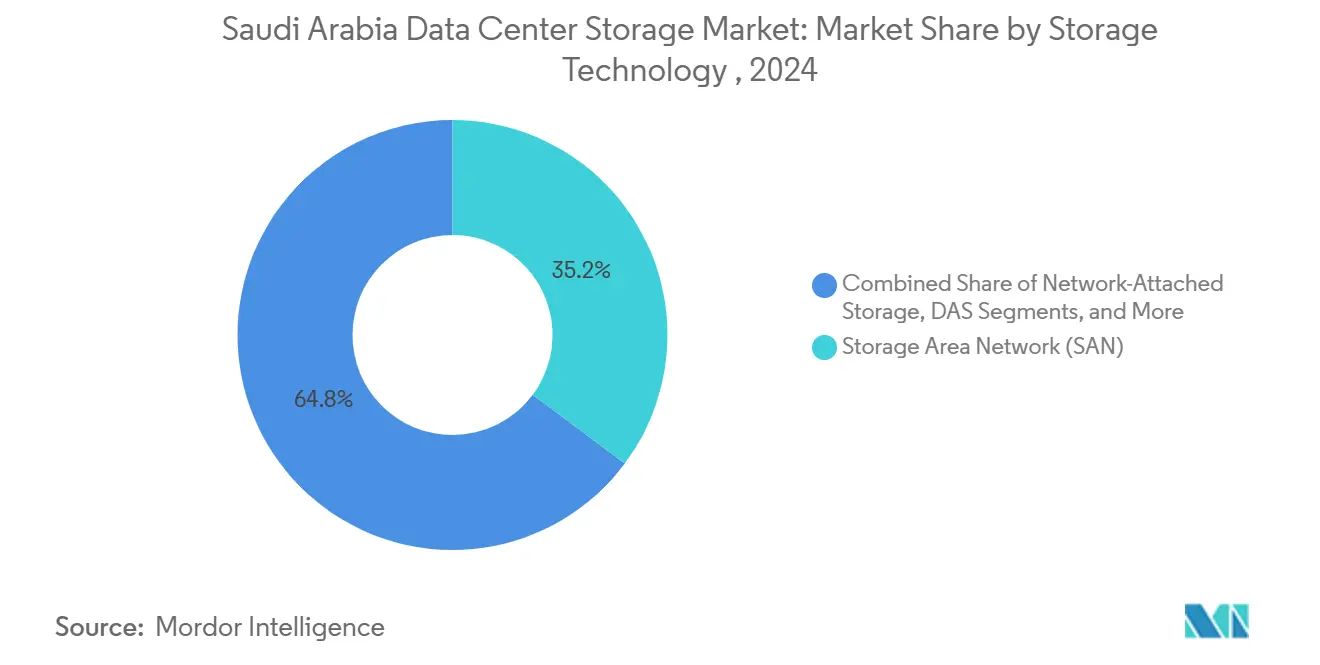

- Nach Speichertechnologie führte das Speicherbereichsnetzwerk (SAN) im Jahr 2024 mit einem Umsatzanteil von 35,2 %; netzgebundener Speicher (NAS) wächst bis 2030 mit einer CAGR von 14,2 %.

- Nach Speichertyp hielten Festplatten-Arrays 43,2 % der Größe des saudi-arabischen Rechenzentrums-Speichermarkts im Jahr 2024, während All-Flash-Arrays bis 2030 mit einer CAGR von 14,5 % wachsen sollen.

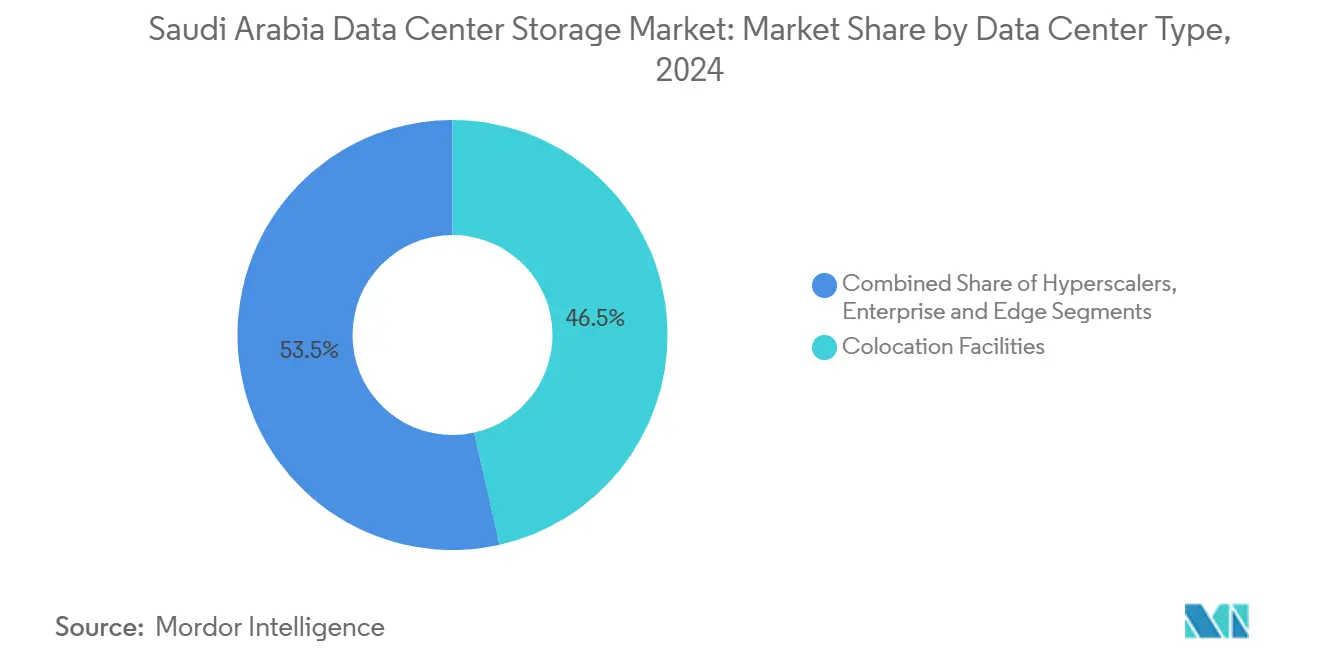

- Nach Rechenzentrumstyp erfassten Kollokationseinrichtungen 46,5 % des Marktanteils des saudi-arabischen Rechenzentrums-Speichermarkts im Jahr 2024; Hyperscaler verzeichnen die schnellste Wachstumsdynamik mit einer CAGR von 15,1 %.

- Nach Endnutzer entfielen IT und Telekommunikation im Jahr 2024 auf einen Anteil von 21,3 %; BFSI wird voraussichtlich mit einer CAGR von 15,9 % wachsen.

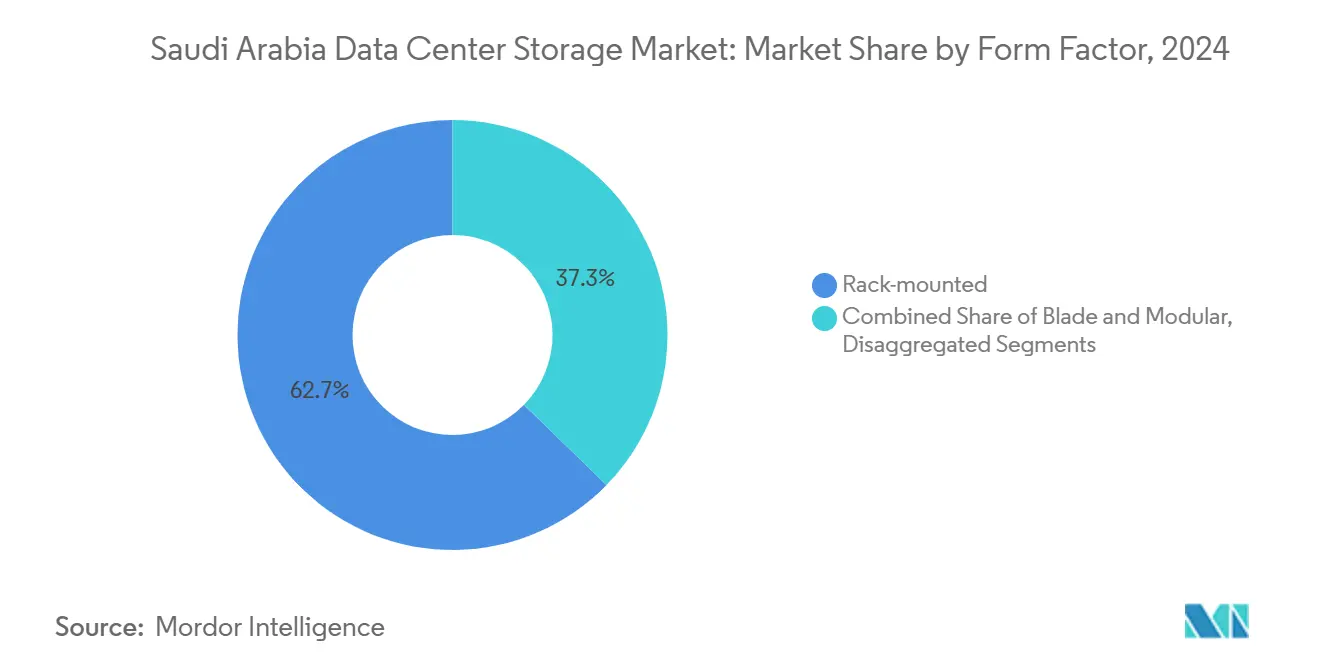

- Nach Formfaktor dominierten Rack-montierte Systeme mit einem Anteil von 62,7 % im Jahr 2024; disaggregierte Architekturen verzeichnen eine CAGR von 14,2 %.

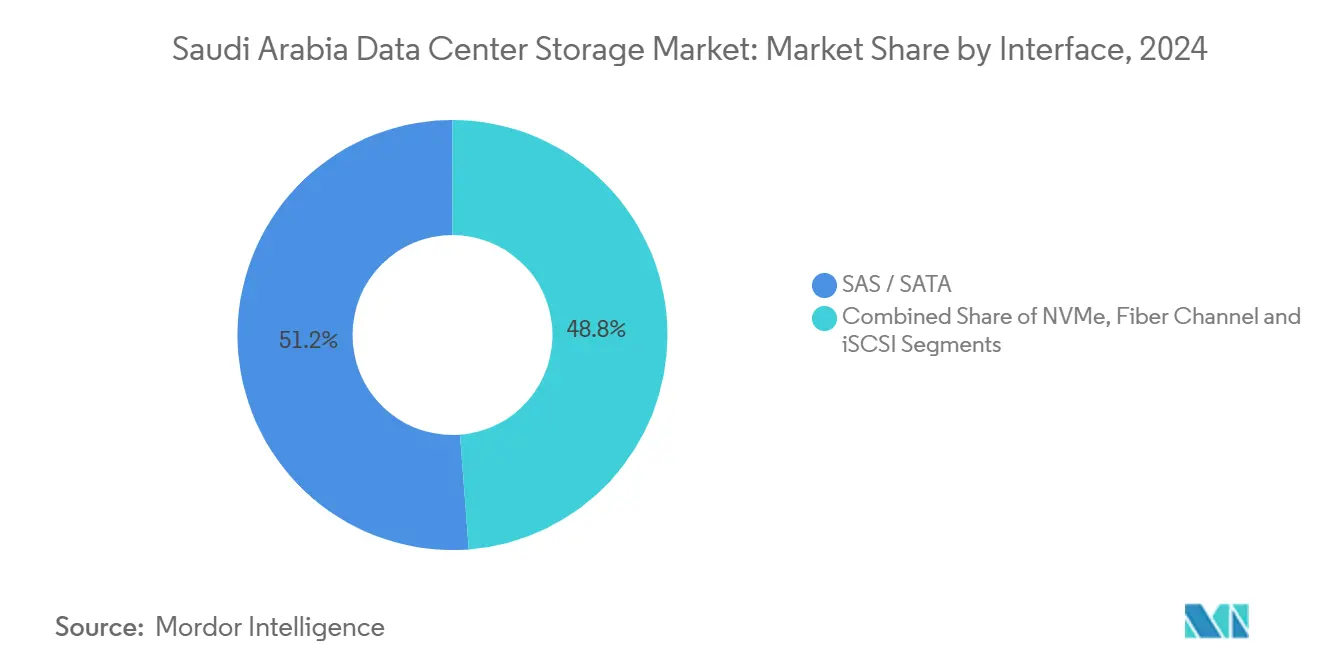

- Nach Schnittstelle behielt SAS/SATA im Jahr 2024 einen Anteil von 51,2 %; NVMe-Lösungen beschleunigen sich mit einer CAGR von 15,7 %.

Trends und Erkenntnisse im saudi-arabischen Rechenzentrums-Speichermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Vision-2030-Cloud-First-Mandat und Hyperscale-Investitionsausgaben | +3.2% | National, konzentriert in Riad, Dschidda, NEOM | Mittelfristig (2-4 Jahre) |

| Anstieg bei der Einführung von Hybrid- und All-Flash-Arrays | + 2.8% | National, mit früher Einführung in Finanzbezirken | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Kollokations-Hubs (Riad, Dschidda, NEOM) | + 2.1% | Regional, konzentriert auf große Ballungszentren | Langfristig (≥ 4 Jahre) |

| Reichhaltige kostengünstige erneuerbare Energiebezugsverträge für hochdichten Speicher | +1.9% | National, konzentriert in sonnenreichen Regionen | Mittelfristig (2-4 Jahre) |

| SDAIA-Datenklassifizierungsrichtlinie steigert die Nachfrage nach On-Premises-Verschlüsselung | +1.7% | National, Regierung und regulierte Sektoren | Kurzfristig (≤ 2 Jahre) |

| KI/ML-GPU-Cluster, die ultraschnelle NVMe-Architekturen erfordern | +1.5% | National, konzentriert in Forschungs- und Technologie-Hubs | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision-2030-Cloud-First-Mandat und Hyperscale-Investitionsausgaben

Verbindliche Migrationszeitpläne haben Ministerien und staatseigene Unternehmen dazu veranlasst, Kernworkloads bis 2025 in Cloud-Umgebungen zu verlagern. Die Richtlinie wirkt als Nachfragekatalysator für hybride Architekturen, da viele Behörden sensible Datensätze vor Ort aufbewahren müssen, während sie elastische Cloud-Rechenleistung für Spitzenlasten nutzen. Globale Hyperscaler beschleunigen daher regionale Zonen und Edge-Caches und leiten Baumilliarden-Dollar-Konstruktionsbudgets nach Riad und NEOM. Ihre Ankunft zwingt lokale Dienstleister dazu, Speicherstufen zu modernisieren, was den Kauf von Scale-out-SANs und NVMe-Arrays ankurbelt, die Leistung, Verschlüsselung und souveräne Datenresidenzvorschriften ausbalancieren können.[1]Vision 2030 Sekretariat, "Cloud First Policy Framework", vision2030.gov.sa

Anstieg bei der Einführung von Hybrid- und All-Flash-Arrays

Unternehmensarchitekten kombinieren zunehmend Flash-Stufen mit kostenoptimierten Kapazitätslaufwerken, um die Leistung an die Kritikalität der Workloads anzupassen. Bei Handelsabteilungen im Finanzbereich schließt eine Reaktionszeit unter einer Millisekunde das Slippage-Risiko aus und veranlasst Banken dazu, für zentrale Auftragsabgleichs-Engines auf 100 % Flash umzustellen. Archiv- und Compliance-Datensätze verbleiben unterdessen auf langsameren Speichermedien. Diese Tiering-Disziplin reduziert den gesamten Rack-Platzbedarf, die Leistungsaufnahme und den Kühlungsaufwand und gleicht damit höhere USD/GB-Kaufpreise aus. Anbieter verstärken diesen Trend, indem sie Inline-Komprimierungs- und Deduplizierungslizenzen bündeln, die die Rohkapazitätsanforderungen weiter reduzieren und die Kapitalrendite-Prognosen verbessern.

SDAIA-Datenklassifizierungsrichtlinie steigert die Nachfrage nach On-Premises-Verschlüsselung

Nationale Richtlinien verpflichten öffentliche und kritische Infrastruktureinrichtungen dazu, vertrauliche und eingeschränkte Stufen innerhalb souveräner Grenzen zu speichern und AES-256 im Ruhezustand anzuwenden. Compliance-Lücken lösen nun schnell vorangetriebene Erneuerungszyklen aus, die Arrays mit integrierter Hardware-Verschlüsselung und staatlich validierten Schlüsselmanagern bevorzugen. Anbieter, die manipulationssichere Audit-Trails und rollenbasierte Zugriffskontrollen anbieten, sichern sich frühe Gewinne, insbesondere wenn sie FIPS-140-3-Zertifizierungen nachweisen können, die mit Cyber-Resilienz-Direktiven übereinstimmen.[2]Saudi Data & AI Authority, "Nationale Richtlinien zur Datenklassifizierung", sdaia.gov.sa

KI/ML-GPU-Cluster, die ultraschnelle NVMe-Architekturen erfordern

Da lokale Universitäten und Fintech-Labore Petascale-GPU-Farmen einsetzen, drosseln veraltete SAS/SATA-Backplanes Tensor-Flow-Pipelines. NVMe-over-Fabrics erhöht die Warteschlangentiefe und reduziert die Latenz auf Mikrosekundenebene, sodass teure GPUs eine Auslastung von mehr als 90 % aufrechterhalten. Unternehmen, die KI-Pilotprojekte finanzieren, stellen fest, dass eine unzureichende Speicherausstattung algorithmische Gewinne zunichte macht, was beschleunigte Investitionen in PCIe-Gen5-Flash-Module und cache-intensive Controller fördert. Saudi-Arabiens KI-Initiative im Wert von 100 Milliarden USD, Projekt Transzendenz, positioniert das Königreich unter den Top-15-KI-Ländern bis 2030 und schafft strukturelle Nachfrage nach Speichersystemen, die für maschinelle Lernworkloads optimiert sind. [3]CIO, "Saudi-Arabien startet eine 100-Milliarden-US-KI-Initiative, um im globalen Technologiebereich führend zu sein", cio.com

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kompatibilität von Altsystemen und Migrationsrisiko | -1.8% | National, konzentriert in etablierten Unternehmen | Mittelfristig (2-4 Jahre) |

| Hohe Investitionskosten für Flash/NVMe-over-Fibre-Infrastrukturen | -1.5% | National, beeinflusst die Einführungsraten bei kleinen und mittleren Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Kühlbeschränkungen durch Wasserknappheit bei Megawatt-Anlagen | -1.2% | Regional, betrifft Wüstenstandorte | Langfristig (≥ 4 Jahre) |

| Mangel an lokalem Fachwissen für Speicherarchitekturen | -0.9% | National, konzentriert in technischen Zentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kompatibilität von Altsystemen und Migrationsrisiko

In Banken und Versorgungsunternehmen fest verankerte Fibre-Channel-Fabrics können nicht nativ mit NVMe-Transporten kommunizieren, was mehrjährige schrittweise Migrationen erforderlich macht. Datenverantwortliche befürchten verlängerte Ausfallzeiten oder Integritätsverluste, was Pilotzyklen verlängert und Beschaffungsbudgets dämpft. Anbieter reagieren mit Gateway-Bridges und nicht störenden Kopierwerkzeugen. Dennoch planen CIOs weiterhin konservative Zeitpläne ein, was die Erneuerungsgeschwindigkeit bremst und die ansonsten lebhafte Nachfrage im breiteren saudi-arabischen Rechenzentrums-Speichermarkt dämpft.

Hohe Investitionskosten für Flash/NVMe-over-Fibre-Infrastrukturen

Rein auf Flash basierende Lösungen haben Listenpreise, die um ein Vielfaches höher sind als festplattenbasierte Äquivalente. Kleine und mittlere Unternehmen, die auf Cashflows angewiesen sind, haben Schwierigkeiten, Investitionshürden auf Vorstandsebene zu überwinden, selbst wenn langfristige Betriebskosteneinsparungen günstig berechnet werden. Leasing-Modelle, nutzungsabhängige Abrechnung und Managed-Service-Pakete gewinnen an Boden, obwohl ein Einführungsverzug anhält. Folglich verbleiben die meisten Workloads kleiner und mittlerer Unternehmen weiterhin auf mittelklassigen Hybrid-Arrays, bis wirtschaftliche Wendepunkte eine vollständige NVMe-Konvertierung rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN-Dominanz sieht sich NAS-Disruption gegenüber

SAN-Lösungen erzielten 2024 einen Marktanteil von 35,2 % am saudi-arabischen Rechenzentrums-Speichermarkt, was die tief verwurzelte Nachfrage nach blockbasierten Hochverfügbarkeitsclustern unterstreicht. Im Finanz- und Telekommunikationsbereich stärken synchrone Replikation und Mehrfachpfadführung die Betriebszeitverpflichtungen, sodass CIOs die Widerstandsfähigkeit auf Fabric-Ebene priorisieren. Dateibasierte Workloads - Videoarchive, DevOps-Repositories, Container-Registrierungen - wachsen jedoch schnell und treiben NAS-Lieferungen mit einer CAGR von 14,2 % voran. Anbieter liefern mittlerweile vereinheitlichte Controller, die sowohl Block- als auch Dateiprotokolle bereitstellen, was einst starre Produktsegmente verwischt.

Softwaredefinierte Angebote verstärken den Wandel, indem sie physische Medien abstrahieren und Kapazitäten über heterogene Knoten hinweg bündeln. Administratoren orchestrieren so dynamische Dienstgüterichtlinien, ohne Verkabelungspläne anzufassen. Mit zunehmender Container-Einführung benötigen zustandslose Mikrodienste leichtgewichtige persistente Volumes, eine Nische, in der NAS glänzt. Globale Verbindungsanbieter führen Edge-Appliances ein, die heiße Dateiobjekte in der Nähe der Benutzer zwischenspeichern, was inkrementelle Gewinne für NAS-Lizenzeinnahmen im saudi-arabischen Rechenzentrums-Speichermarkt bewirkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speichertyp: Flash-Arrays fordern die Vorherrschaft von Festplatten heraus

Festplatten-Arrays hielten 2024 einen Anteil von 43,2 % an der Größe des saudi-arabischen Rechenzentrums-Speichermarkts, da kapazitätsorientierte Sicherungen und Videoworkloads preissensitiv bleiben. Dennoch werden All-Flash-Systeme eine CAGR von 14,5 % erzielen, da sich die Bit-Kostenlücken schließen. Der Leistungsgewinn ist überzeugend: konsistente Latenzen unter 1 ms verdoppeln die Dichte virtueller Maschinen pro Host und reduzieren drastisch die Abfragezeiten in Analyse-Clustern. Doppelport-NVMe-Laufwerke reduzieren auch Fehlerbereiche gegenüber älteren SATA-Trägern und verbessern die SLA-Positionen.

Hybrid-Arrays bestehen als Zwischenschritt weiter. Sie kombinieren kleine Flash-Caches mit dicht bestückten Festplatten-Regalen, um Kosten und Reaktionsfähigkeit auszubalancieren, bis CFOs die vollständige Flash-Ausstattung genehmigen. Inzwischen senken Quad-Level-Cell-NAND und controllerseitige Komprimierung die Kostenkurven in Richtung Parität. Wenn 16-TB-Flash-Module ausgereift sind, kippt die Gesamtkostenbetrachtung durch Rack-Konsolidierungseinsparungen und geringeren Energiebedarf entschieden und beschleunigt die Verdrängung rotierender Speichermedien im breiteren saudi-arabischen Rechenzentrums-Speichermarkt.

Nach Rechenzentrumstyp: Kollokation führt die Verfolgung der Hyperscaler an

Kollokationsanbieter absorbierten 2024 einen Workload-Anteil von 46,5 % und bedienen Unternehmen, die Carrier-Neutralität und souveränes Hosting suchen. Die Flächennutzung stieg deutlich in Riads Finanzbezirk, als Banken veraltete Serverräume verließen. Hyperscaler liegen zurück, verzeichnen aber mit einer CAGR von 15,1 % die schnellste Wachstumsrate, da Cloud-Giganten lokale Verfügbarkeitszonen hinzufügen, die eine Benutzerlatenz von weniger als 20 ms garantieren. Mieter wägen Lift-and-Shift-Migrationen gegenüber Cloud-nativen Neuentwicklungen ab und enden oft mit hybriden Topologien, die beide Modelle überspannen.

Edge-Mini-Hubs verbreiten sich auch entlang von Inhaltsauslieferungsrouten, um Pufferung zu reduzieren. Erneuerbare-Energie-taugliche Dachflächen in NEOM beherbergen Mikro-Rechenzentren mit Lithium-Ionen-USV-Stapeln und geben benachbarte Racks für Speichergeräte frei. Die daraus resultierende räumliche Flexibilität unterstützt eine mehrstufige Topologie, bei der Kaltspeicher zentral residiert, aktive Datensätze in Kollokationshallen sitzen und Metadaten in Hyperscale-Objektspeicher springen. Solche Hierarchien fördern inkrementelle Ausgaben im saudi-arabischen Rechenzentrums-Speichermarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Telekommunikationsführerschaft weicht BFSI-Wachstum

IT- und Telekommunikationsbetreiber beanspruchten 2024 einen Anteil von 21,3 % dank Teilnehmerdatenseen, Video-Streaming-Caches und 5G-Core-Netzwerk-Repositorys. Ihre frühe Einführung von NVMe-Caches zur Beschleunigung des Paket-Routings hielt sie an der Spitze der Speichertechnologie. Doch BFSI-Workloads wachsen schneller mit einer CAGR von 15,9 %. Open-Banking-APIs und Echtzeit-Abwicklungsprotokolle fördern latenzarme Tier-1-Speicheranforderungen. Verschlüsselung im Ruhezustand ist obligatorisch, was Banken dazu veranlasst, Arrays mit nativen sicheren Schlüsselmodulen zu bevorzugen.

Medienstudios und OTT-Plattformen erweitern Objektspeicher-Fußabdrücke für 8K-Mastering und regionale Verteilung. Gesundheitscloud-Bildarchivierungssysteme verdoppeln Bildaufbewahrungsbreiten für KI-Diagnose. Jede vertikale Branche diversifiziert Ein-/Ausgabemuster und verpflichtet Lösungsanbieter dazu, Controller, Cache-Algorithmen und Platzierungsrichtlinien anzupassen. Eine solche sektorspezifische Nuance erweitert adressierbare Einnahmenpools im gesamten saudi-arabischen Rechenzentrums-Speichermarkt.

Nach Formfaktor: Rack-Montage-Stabilität trifft auf zusammensetzbare Innovation

Standard-Rack-montierte Gehäuse hielten 2024 einen Anteil von 62,7 %. Integriertes Kabelmanagement, breite Ersatzteil-Ökosysteme und vorhersehbarer Luftstrom machen sie zur Standardwahl. Im Gegensatz dazu steigen disaggregierte, zusammensetzbare Rahmen mit einer CAGR von 14,2 %. Sie lösen die historische Ein-Server-pro-Laufwerk-Bindung auf und ermöglichen es, gebündelte NVMe-Regale bedarfsgesteuert auf Rechenknoten abzubilden. Unternehmen strecken den Investitionswert, indem sie im Laufe der Nacht freie Ressourcen auf priorisierte Workloads umverteilen.

Blade-Gehäuse bleiben in Zweigstellenkontexten verbreitet, die Raumeffizienz priorisieren. Modulare, konvergente Stapel bündeln Rechenleistung, Speicher und Netzwerk unter einer einzigen Artikelnummer und vereinfachen die Lebenszyklusunterstützung für schlanke IT-Teams. Da KI-Training jedoch Speicher- und Ein-/Ausgabeanforderungen in die Höhe treibt, gewinnen zusammensetzbare Geräte, die jede Ressource unabhängig skalieren, an Dynamik und verstärken Upgrade-Wellen im saudi-arabischen Rechenzentrums-Speichermarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstelle: SAS/SATA-Vorherrschaft sieht sich NVMe-Beschleunigung gegenüber

SAS/SATA beanspruchte 2024 einen Schnittstellenanteil von 51,2 % aufgrund umfangreicher installierter Bestände und kostenfreundlicher Laufwerkoptionen. Firmware-Reife und Hot-Swap-Komfort schützen unternehmenskritische Betriebszeiten. Dennoch wird NVMe alle Wettbewerber mit einer CAGR von 15,7 % übertreffen. Parallele Warteschlangen-Deserialisierung reduziert die Latenz von zweistelligen Millisekunden auf Mikrosekunden, unverzichtbar für KI-Inferenz und Hochfrequenzhandel. NVMe-over-TCP eliminiert zudem teure Fibre-Channel-Lizenzen und erleichtert die Einführung in mittelständischen Segmenten.

Fibre Channel bleibt dort beliebt, wo deterministische 16/32-Gb-Bandbreite und verlustfreier Transport die Kosten überwiegen. iSCSI bleibt das budgetfreundliche SAN-Toolkit für Entwicklungslabore. Über den Prognosehorizont hinweg ermöglichen Controller-Karten mit Tri-Mode-Flexibilität Administratoren, schrittweise NVMe-Einführungen ohne vollständigen Geräteaustausch zu gestalten, was eine reibungslose Einführung für vorsichtige Betreiber im größeren saudi-arabischen Rechenzentrums-Speichermarkt ermöglicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Riad ist der Ankerpunkt des Großteils der Unternehmensspeichernachfrage, angetrieben durch Digitalisierungsmandate des öffentlichen Sektors und ein dicht gedrängtes Finanzökosystem. Lokale Kollokationscampusse sind mit Stadtfaser-Ringen verbunden, was widerstandsfähige Dual-Site-Architekturen für Ministerien und Banken ermöglicht. Datensouveränitätsklauseln erfordern primäre und Notfallwiederherstellungsinstanzen innerhalb nationaler Grenzen, was die adressierbare Kapazität effektiv verdoppelt. Dschiddas küstennahe Carrier-Hotels erleichtern Untersee-Kabellandesstationen, die den Datenverkehr nach Afrika und Europa leiten, und motivieren Inhaltsverteiler dazu, Cache-Knoten einzusetzen, die die Transitlatenz für westgebundene Streams um 40 % reduzieren.

Weiter nördlich bietet der Smart-City-Entwurf von NEOM Grünfeldparzellen, die vorab für Rechenzentrums-Cluster vorgesehen sind. Betreiber nutzen zusammenhängende Solarflächen und Kühlwasserkreislauf-Dienstbarkeiten, um eine Energienutzungseffektivität unter 1,2 zu erzielen. Dieser betriebliche Spielraum zieht Exabyte-Speicherfarmen an, insbesondere für KI-Trainingskorpora, die pro Modelliteration mehr als 1 PB übersteigen können. Östliche Industriekorridore, reich an Öl- und Gastelemetrie, erzeugen Edge-Mikro-Standorte, die Raffineriesensordaten für nahezu Echtzeit-Analysen erfassen.

Wettbewerbslandschaft

Globale Schwergewichte wie Dell Technologies, Hewlett Packard Enterprise, NetApp, IBM und Pure Storage dominieren erstklassige Unternehmensausschreibungen und nutzen geistiges Eigentum, das reich an Komprimierung, Replikation und KI-gestützter Analytik ist. Ihre saudi-arabischen Kanalpartner bündeln Migrationsdienste und Compliance-Prüfungen, die Upgrades für regulierte Kunden risikoarm gestalten. Regionale Wettbewerber nutzen Nähevorteile und passen arabischsprachige Oberflächen und lokale Support-SLAs an. White-Box-ODMs gewinnen inzwischen preissensitive Hyperscale- und Edge-Ausschreibungen mit Massen-NVMe-Trägern, die durch quelloffene softwaredefinierte Stacks orchestriert werden.

Produkt-Roadmaps konvergieren rund um NVMe-over-Fabrics, Verbesserungen der Quad-Level-Cell-NAND-Ausdauer und Zero-Trust-Sicherheits-Baselines. Anbieter laden zunehmend Ransomware-Erkennungsmaschinen vor, die Datei-Entropie auf frühe Angriffssignale untersuchen. Strategische Allianzen proliferieren: Flash-Hersteller paaren sich mit GPU-Kartenanbietern, um Referenzarchitekturen für KI-Workloads zusammenzustellen; Telekommunikationsunternehmen bauen gemeinsam mit Speicheranbietern Edge-Knoten auf, um 5G-Datensurges zu monetarisieren. Fusionen und Übernahmen nehmen ebenfalls zu: Plattformanbieter übernehmen Beobachtbarkeits-Startups, um Single-Pane-of-Glass-Einblicke über Rechenleistungs-, Speicher- und Netzwerkressourcen hinweg zu liefern.

Branchenführer im saudi-arabischen Rechenzentrums-Speichermarkt

Dell Technologies Inc.

Hewlett Packard Enterprise

Hewlett Packard Enterprise

NetApp Inc.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Equinix schloss die Übernahme von drei Rechenzentren auf den Philippinen für 180 Millionen USD ab und erweiterte damit seine Reichweite in der Region Asien-Pazifik.

- März 2025: Ein Rechenzentrums-Standort in Manassas wechselte für 190 Millionen USD den Besitzer, was das robuste Investoreninteresse an digitaler Infrastrukturimmobilien unterstreicht.

- Februar 2025: Hyperscale-Cloud-Anbieter gaben Pläne bekannt, im Jahr 2025 215 Milliarden USD für Rechenzentren auszugeben, wobei Amazon mehr als 75 Milliarden USD beisteuert.

- Januar 2025: Führende Technologieunternehmen starteten das 500 Milliarden USD schwere Stargate-KI-Programm zur Finanzierung globaler KI-Rechenzentren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Speichermarkt für Rechenzentren in Saudi-Arabien als Umsatz mit neuen, werkseitig integrierten Speichersubsystemen (DAS, SAN, NAS, Objekt und Band), die in Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen eingesetzt werden, die Arbeitslasten im Königreich hosten. Nach Angaben von Mordor Intelligence sind die Werte in konstanten 2024 US-Dollar ausgedrückt.

Ausschluss vom Geltungsbereich: Backup-Softwarelizenzen, batteriegestützte Energiespeicher und Laufwerke für Verbrauchergeräte sind nicht enthalten.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Netzgebundener Speicher (NAS)

- Speicherbereichsnetzwerk (SAN)

- Direkt angebundener Speicher (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Herkömmliche Festplatten-Arrays

- All-Flash-Arrays (AFA)

- Hybrider Speicher

- Nach Rechenzentrumstyp

- Kollokationseinrichtungen

- Hyperscaler/Cloud-Dienstleister

- Unternehmen und Edge

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade und Modular

- Disaggregiert / Zusammensetzbar

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit Speicherarchitekten bei Hyperscalern in Riad, mit Beschaffungsleitern bei drei Colocation-Betreibern und mit Führungskräften von Distributoren, die BFSI- und Telekommunikationskunden bedienen. Die Interviews bestätigten die Importpreisspannen, bestätigten das durchschnittliche Gigabyte-pro-Kilowatt-Verhältnis und zeigten die Kaufabsichten für All-Flash-Arrays bis 2027 auf.

Desk Research

Wir sammelten Basissignale aus CITC Traffic Bulletins, GASTAT Fixed-Asset-Tabellen und ZATCA-Importdatensätzen, die HS-Code 8471 Speicherhardware auflisten, und glichen diese dann mit SDAIA-Richtlinienpapieren und SNIA-Umfragen ab, die die All-Flash- und NVMe-Verbreitung abbilden. Pressemitteilungen und Nachhaltigkeitsberichte von Betreibern halfen bei der Erfassung der Rackdichte, der Effektivität des Stromverbrauchs und der Zeitpläne für die Inbetriebnahme auf dem Campus.

Unser Team nutzte auch D&B Hoovers für Finanzdaten von Anbietern und Dow Jones Factiva für die Verfolgung von Verträgen, die mehrjährige Hyperscaler-Verträge enthielten. Diese Quellen veranschaulichen die Breite des geprüften Materials, und viele zusätzliche Referenzen unterstützten die Datenüberprüfung und die Klarheit des Textes.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einer Top-Down-Rekonstruktion, bei der die installierte IT-Last und die Stellfläche in Petabyte-Bedarfspools umgewandelt werden, indem wir das Verhältnis von Speicher- zu Rechenleistung beobachten und dann die Gesamtzahlen anhand von Beispielen für ASP- und Volumen-Roll-ups von Channel-Partnern der Anbieter testen. Zu den Schlüsselvariablen gehören die Ziele der Vision 2030 für die Cloud-Migration, der Stromverbrauch der Racks, der Anteil der Flash-Arrays und die angekündigten Investitionsvorhaben für Hyperscale-Systeme. Eine multivariate Regression, unterstützt durch Expertenkonsens, prognostiziert die Nachfrage bis 2030, während Bottom-up-Prüfungen Währungsverschiebungen und Megacampus-Phasen berücksichtigen.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten führen Anomalie- und Abweichungsprüfungen gegen Zollimporte und Lieferantenangaben durch. Wenn die Abweichungen mehr als drei Prozent betragen, werden die Quellen vor der Freigabe erneut kontaktiert. Wir aktualisieren die Daten alle zwölf Monate und bringen sie bei wichtigen politischen oder projektbezogenen Ereignissen zwischenzeitlich auf den neuesten Stand, so dass unsere Kunden immer die aktuellsten Informationen erhalten.

Warum die Storage Baseline des Mordor-Rechenzentrums in Saudi-Arabien für Zuverlässigkeit steht

Die veröffentlichten Werte weichen voneinander ab, weil die Studien unterschiedliche Vermögensgrenzen anwenden, Währungen zu verschiedenen Zeitpunkten umrechnen und in ungleichen Zeitabständen aktualisieren.

Zu den wichtigsten Ursachen für die Lücke gehören die Verwendung von Durchschnittswerten aus dem Nahen Osten in anderen Studien, die Auslassung von Edge- und Composable-Architekturen und der Ausschluss von Hyperscaler-Ausgaben, die jeweils die Gesamtzahlen schmälern oder zu Doppelzählungen führen, die die Grundlinie verzerren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 488,6 Mio. USD (2025) | Mordor Intelligence | |

| 430,1 Mio. USD (2025) | Globale Unternehmensberatung A | MEA-Durchschnitt, Hyperscaler-Ausgaben entfallen |

| USD 430,0 Mio. (2024) | Industriezeitschrift B | Ausschließlicher Unternehmensbereich, statische FX-Basis |

Insgesamt haben wir gezeigt, dass die disziplinierte Auswahl des Umfangs, die Verfolgung der Variablen und die jährliche Aktualisierung von Mordor eine transparente, reproduzierbare Basislinie liefern, auf die sich die Entscheidungsträger mit Sicherheit verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle saudi-arabische Rechenzentrums-Speichermarkt?

Der Markt steht im Jahr 2025 bei 488,59 Millionen USD und soll bis 2030 einen Wert von 924,36 Millionen USD erreichen.

Welche Speichertechnologie führt beim Marktanteil?

Speicherbereichsnetzwerke (SAN) halten mit 35,2 % im Jahr 2024 den größten Anteil, obwohl netzgebundener Speicher (NAS) schneller wächst.

Warum gewinnen All-Flash-Arrays an Dynamik?

Sie liefern Latenzen unter einer Millisekunde, geringeren Energieverbrauch und höhere Dichte virtueller Maschinen - Faktoren, die langfristig ihren höheren Kaufpreis überwiegen.

Wie wirken sich SDAIA-Vorschriften auf die Speicherstrategie aus?

Die Datenklassifizierungsrichtlinie erfordert On-Premises-verschlüsselten Speicher für sensible Daten und kurbelt die Nachfrage nach Arrays mit integrierter Sicherheit an.

Seite zuletzt aktualisiert am: