Marktgröße und Marktanteil des saudi-arabischen Rechenzentrum-Rack-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

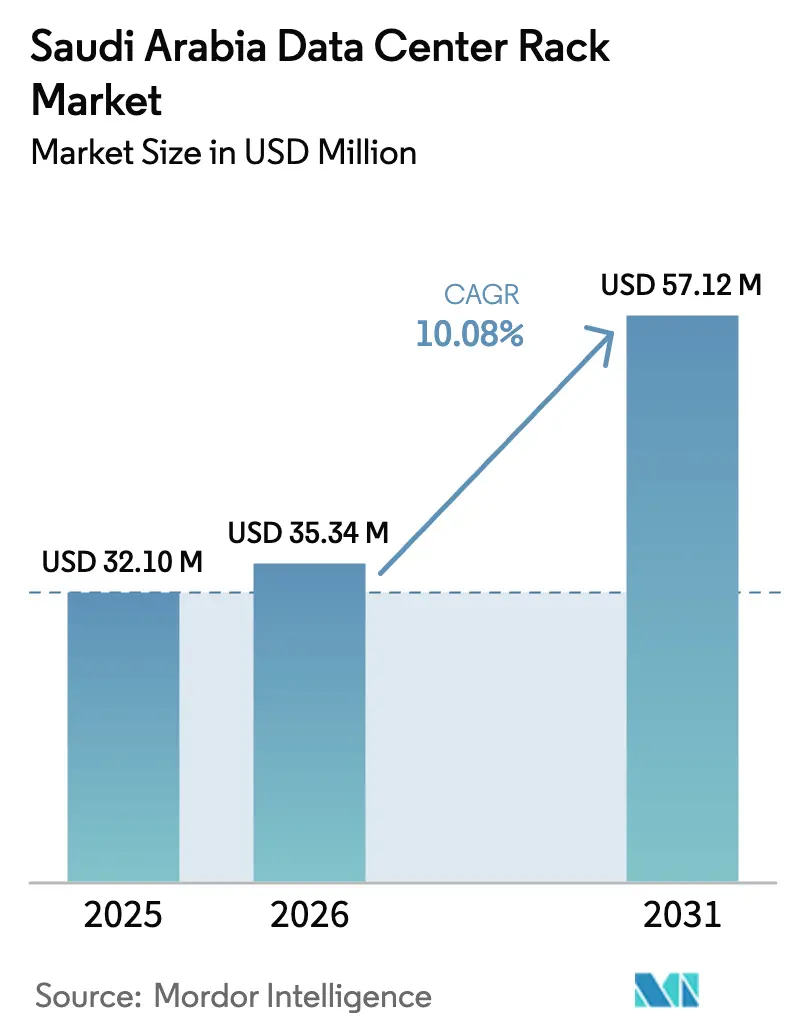

| Marktgröße im Basisjahr (2025) | 32.1 Millionen US-Dollar |

| Marktgröße (2026) | 35.34 Millionen US-Dollar |

| Marktgröße (2031) | 57.12 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.08% CAGR |

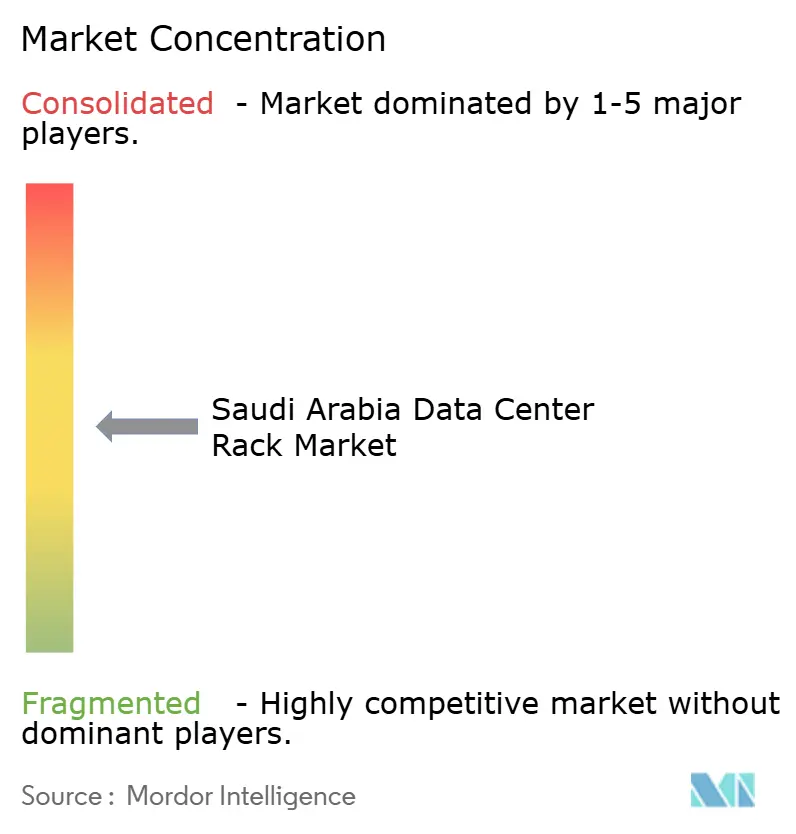

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Rechenzentrum-Rack-Marktes von Mordor Intelligence

Die Marktgröße des saudi-arabischen Rechenzentrum-Rack-Marktes wird voraussichtlich von 32,1 Millionen USD im Jahr 2025 auf 35,34 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 10,08 % über den Zeitraum 2026–2031 einen Wert von 57,12 Millionen USD erreichen. Die kurzfristige Dynamik spiegelt einen Anstieg von Hyperscale-Projekten wider, die von der Vision 2030, einem nationalen Rechenzentrum-Programm im Wert von 18 Milliarden USD, und aggressiven 5G-Einführungen unterstützt werden, die IT-Ausrüstung näher an die Endnutzer bringen. Die zunehmende Cloud-Nutzung durch öffentliche Behörden beschleunigt die Nachfrage nach sicheren Hochlast-Racks, während KI-Arbeitslasten die durchschnittliche Rack-Leistungsdichte erhöhen und die Bereitschaft zur Flüssigkühlung vorantreiben. Gleichzeitig suchen Betreiber nach leichteren und korrosionsbeständigen Materialien, um mit der Küstenfeuchtigkeit umzugehen und Edge-Deployments in abgelegenen Zonen zu vereinfachen. Die kontinuierliche Lokalisierung von Inhalten, verbunden mit einer wachsenden Qualifikationsbasis, stärkt die allgemeine Wachstumstrajektorie des saudi-arabischen Rechenzentrum-Rack-Marktes.

Wichtigste Erkenntnisse des Berichts

- Nach Rack-Größe hielten Voll-Racks im Jahr 2025 einen Marktanteil von 61,62 % am saudi-arabischen Rechenzentrum-Rack-Markt, während Viertel-Racks bis 2031 mit einem CAGR von 14,03 % zu wachsen prognostiziert werden.

- Nach Rack-Höhe führten 42U-Racks im Jahr 2025 mit einem Umsatzanteil von 51,90 %; das 48U-Segment expandiert bis 2031 mit 12,95 %.

- Nach Rack-Typ beanspruchten Schrankeinhausungen im Jahr 2025 einen Anteil von 71,35 % an der Marktgröße des saudi-arabischen Rechenzentrum-Rack-Marktes; Wandmontage-Racks verzeichnen den schnellsten CAGR von 14,62 % bis 2031.

- Nach Rechenzentrum-Typ hielten Colocation-Standorte im Jahr 2025 einen Anteil von 55,78 % an der Marktgröße des saudi-arabischen Rechenzentrum-Rack-Marktes, während Hyperscaler einen CAGR von 15,02 % bis 2031 verzeichnen.

- Nach Material machte Stahl im Jahr 2025 71,22 % des Marktanteils am saudi-arabischen Rechenzentrum-Rack-Markt aus, während Aluminiumlösungen bis 2031 einen CAGR von 11,07 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Rechenzentrum-Rack-Marktes

Treiber-Auswirkungsanalyse*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Zunehmende Verbreitung von FTTH und 5G-Backhaul | 3.5% | National, mit Schwerpunkt in Riad, Dschidda und Dammam | Mittelfristig (2–4 Jahre) |

| Hyperscale-Rechenzentrum-Aufbau durch STC / AWS / Google | 2.7% | Wichtige städtische Zentren (Riad, Dschidda, Dammam) | Kurzfristig (≤ 2 Jahre) |

| Digitales Regierungsprogramm Vision 2030 | 1.8% | National | Langfristig (≥ 4 Jahre) |

| Nachfrageschub nach Colocation durch OTT und BFSI (Datenlokalisierung) | 1.3% | Riad und Dschidda | Mittelfristig (2–4 Jahre) |

| KI-dedizierte GPU-Campus, die Hochdichte-Racks benötigen | 0.9% | Riad und NEOM | Mittelfristig (2–4 Jahre) |

| Solar + Batterie-PPAs ermöglichen fernbetriebene Rechenzentren mit niedrigen Betriebskosten | 0.8% | Sekundärstädte und abgelegene Standorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von FTTH und 5G-Backhaul

Die rasche Glasfaser- und 5G-Bereitstellung hat 77 % der Bevölkerung erreicht und zwingt zur Schaffung von Edge-Standorten, die Rechenleistung innerhalb eines Hops von Mobilfunknutzern platzieren.[1]US-Handelsministerium, "Saudi-Arabien – Digitale Wirtschaft," trade.gov Diese Mikro-Einrichtungen benötigen kompakte Viertel- und Wandmontage-Racks, die in Telekommunikationsschränke und Dachaufbauten passen. Betreiber spezifizieren mittlerweile integrierte Batterie-Backups und staubdichte Türdichtungen, um mit Stromschwankungen und Wüstenpartikeln umzugehen. Anbieter bringen daher flachtiefe Einhausungen mit Kabelrückschwenkrahmen und gefilterten Seitenpaneelen auf den Markt. In den nächsten drei Jahren wird die Rack-Nachfrage in Sekundärstädten voraussichtlich stark steigen, wo 5G-Kleinzell-Cluster die traditionellen Zentralvermittlungsstellen überwiegen.

Hyperscale-Rechenzentrum-Aufbau durch STC, AWS, Google

Center3, Pure Data Centres und DataVolt verankern mehr als 300 MW neue Hyperscale-Kapazität, die vor 2027 geplant ist. Bauverträge spezifizieren 48U-Racks, die statische Lasten von mehr als 3.000 lb tragen, Heißgang-Containment und Flüssigkühlverteiler. Modulare Schienensätze und werkzeuglose Luftstromblendplatten verkürzen Installationszeiträume, die Hyperscaler auf 14 Wochen begrenzen. Anbieter antworten mit werksintegrierten Rack-und-Strom-Pods, die vollständig verdrahtet geliefert werden. Die Standardisierung auf identische Stellflächen gibt Anbietern vorhersehbare Volumen, senkt die Stückkosten und stärkt den saudi-arabischen Rechenzentrum-Rack-Markt.

Digitales Regierungsprogramm Vision 2030

Die Cloud-First-Richtlinie strebt eine 50-prozentige Cloud-Nutzung im öffentlichen Sektor bis 2025 an und verdoppelt den aktuellen Verbrauch. [2]Weltbank, "Der Cloud-Imperativ: Strategie und Praktiken des Königreichs Saudi-Arabien," worldbank.org Ministerien verlangen nun biometrische Türen, Manipulationsschutzsiegel und elektromagnetische Abschirmung an jedem Rack. Zentrale Beschaffungsrichtlinien verlangen, dass neue Einhausungen Seismik- und Thermostoßtests bestehen, was die durchschnittlichen Materialkosten erhöht. Hersteller haben Regierungsqualitätslinien mit geschweißten Stahlrahmen und revisionssicheren Smart-Schlössern eingeführt. Die langfristige Nachfrage erscheint stabil, da Erneuerungszyklen mit mehrjährigen E-Services-Einführungen übereinstimmen, die die Meilensteine der Vision 2030 unterstützen.

Nachfrageschub nach Colocation durch OTT und BFSI

Datenlokalisierungsvorschriften verpflichten OTT-Videoplattformen und Banken, den Datenverkehr innerhalb des Königreichs zu hosten. Colocation-Betreiber antworten mit mikrosegmentierten Käfigen, die mit elektronischen Rack-Schlössern, Türsensoren und dualen PDUs ausgestattet sind. KI-native Mieter suchen 30-kW-Schränke mit rückseitigen Tür-Wärmetauschern, was Einrichtungseigentümer dazu anregt, ganze Reihen aufzurüsten. Steigende Belegungsquoten verbessern die Auslastung, sodass Vermieter mehrjährige Rack-Rahmenverträge aushandeln können, die die Versorgung stabilisieren und die Vorlaufzeitvariabilität reduzieren.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten und energieintensive Betriebskosten für Tier-III/IV- Aufbauten | -1.5% | National | Mittelfristig (2–4 Jahre) |

| Globale Lieferketten-Vorlaufzeiten für Hochdichte- Racks | -1.2% | National, mit größerem Einfluss in Sekundärstädten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte redundante Netzkapazität in wichtigen Metropolen | -0.9% | Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Mangel an zertifiziertem Fachpersonal für die Integration von Flüssigkühlung | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und energieintensive Betriebskosten für Tier-III/IV-Aufbauten

Die im Jahr 2024 eingeführten Rechenzentrum-Dienstleistungsvorschriften erhöhen die Redundanz- und Prüfschwellen und treiben die Kosten pro Rack um 30 % über den Ausgangswert. Die Kühlung unter Spitzensommerbedingungen führt zu PUE-Strafen, die Betreiber bei neuen Hallen vorsichtig stimmen. Um die Belastung zu mildern, setzen Anlagendesigner auf perforierte Türen mit bis zu 70 % offener Fläche und schornsteinbasiertes Containment, das Abluft direkt in Deckenplenum leitet. Anbieter bewerben auch Reihen-Verdunstungskühler, die die Kompressorlaufzeit senken. Dennoch verzögert der Preisschock nicht wesentliche Erweiterungen und schmälert den CAGR-Beitrag kleinerer Unternehmen.

Globale Lieferketten-Vorlaufzeiten für Hochdichte-Racks

Für Flüssigkühlung geeignete Rahmen sind auf Ventile, Dichtungen und Verteiler angewiesen, die von einer begrenzten Anbietergruppe bezogen werden. Hafenstaus in Asien und verlängerte Fabrikrückstände strecken die Lieferung auf 18–22 Wochen, was GPU-Cluster-Projekte verlangsamt. Supermicros 20-Milliarden-USD-Partnerschaft mit DataVolt veranschaulicht anschaulich eine Nachfrage, die die Kapazität derzeit übersteigt.[3]Super Micro Computer Inc., "Supermicro kündigt strategische Partnerschaft mit DataVolt an," ir.supermicro.com Regionale Hersteller reagieren, indem sie lokale Werke für 48U-Skelette und Fronttür-Wärmetauscher ausrüsten, mit dem Ziel, die Vorlaufzeit zu halbieren. Einige Betreiber sichern sich durch rahmenagnostische Layouts ab, die eine phasenweise Integration von Kühlgestellen ermöglichen, sobald Teile eintreffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rack-Größe: Viertel-Racks gewinnen an Dynamik

Voll-Racks dominieren den saudi-arabischen Rechenzentrum-Rack-Markt mit einem Anteil von 61,62 % im Jahr 2025. Sie bleiben die Standardwahl für Hyperscaler, da standardisierte Stellflächen das Heißgang-Containment und die Massenverkabelung vereinfachen. Das Segment profitiert von KI-Clustern, die regelmäßig 30 kW überschreiten – Werte, die vollhöhige Rahmen ohne strukturelle Einschränkungen bewältigen. Die Nachfrage kommt auch aus Colocation-Korridoren in Riad, wo gemeinsame Hallendesigns auf 600 mm × 1.200 mm große Stellflächen vorausgerichtet sind. Der Rollout von GPU-Cloud-Zonen durch STC verstärkt weiterhin die Volumenbestellung von Voll-Racks, was Preiswettbewerbsfähigkeit und hohe Verfügbarkeit im Händlerlager aufrechterhält.

Viertel-Racks hingegen verzeichnen den stärksten Anstieg mit einem CAGR von 14,03 %. Edge-Computing-Einheiten in 5G-Basisstationshütten, Einkaufszentren und Universitätscampussen bevorzugen diese kompakten Einhausungen. Mikro-Rechenzentrum-Anbieter verpacken ein Paar Viertel-Racks mit Brandunterdrückung und Batteriesträngen in Versandcontainerschalen, was eine schlüsselfertige Bereitstellung innerhalb von sechs Wochen ermöglicht. Die logistische Bequemlichkeit – zwei Techniker können ein leeres Viertel-Rack die Treppe hochragen – erweitert zusätzlich die adressierbaren Märkte. Konvertierungssätze, die zwei Viertel-Racks zu einem Halb-Rack zusammenführen, fügen Flexibilität für Kapazitätsupgrades hinzu, verbessern den Lebenszyklus-Wert und minimieren gebundenes Kapital.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rack-Höhe: Vertikale Optimierung treibt die Einführung voran

Traditionelle 42U-Rahmen halten 51,90 % des Umsatzes, sind jedoch mit Anteilsverwässerung konfrontiert, da Betreiber dichtere Böden anstreben. Der 42U-Standard trägt den Ruf für einfache Erreichbarkeit und zahlreiche Zubehöroptionen – ein Erbe, das ihn in Colocation-Meet-Me-Räumen und Unternehmens-Serverhallen verankert hält. Techniken wie Top-of-Rack-Switching und seitliche Kabelschächte helfen dabei, die Luftstromklarheit auch bei 15 kW aufrechtzuerhalten. Unterdessen zertifizieren Server-OEMs neue KI-Chassis in 42U-Einhausungen und gewährleisten so Abwärtskompatibilität.

Das 48U-Segment wird voraussichtlich bis 2031 um 12,95 % wachsen, unterstützt von Hyperscalern, die Rechendichte über begehbare Freiräume priorisieren. Größere Schränke werden oft mit motorisierten Hebebühnen kombiniert, um die Wartung zu rationalisieren. EAE Elektrik liefert KabinPLUS-48U-Rahmen, die mit 1.500 kg bewertet sind und eine hohe statische Festigkeit bieten, die Acht-GPU-Blades pro 1U-Slot aufnimmt. Betreiber, die jede sechste 42U-Reihe durch 48U ersetzen, gewinnen rund 15 % mehr Rack-Anzahl ohne Erweiterung des Weißraumumfangs – ein wichtiger Vorteil, da die Grundstückspreise rund um das Riad Tech Valley weiter steigen.

Nach Rack-Typ: Wandmontage-Lösungen adressieren Edge-Anforderungen

Schrankeinhausungen machen 71,35 % der Marktgröße des saudi-arabischen Rechenzentrum-Rack-Marktes aus. Ihr geschlossenes Design unterstützt kanalgeführte Abluft und Fronttürfiltration, was für die Minimierung von Partikeleinträgen in Wüstenklimata unerlässlich ist. Die meisten Modelle integrieren Seitenpaneele mit Schnellverschlussschlössern, die eine schnelle Entnahme für Kabel-Upgrades ermöglichen. Sicherheitsfunktionen wie Schwenkhebel-Tastaturfelder und zentralisierte Überwachung über Modbus ergänzen die Compliance-Anforderungen im Rahmen des Datenschutzgesetzes.

Wandmontage-Racks wachsen am schnellsten mit einem CAGR von 14,62 %, da die seitlichen Deployments für 5G-Edge-Knoten sich vervielfachen. Tripp Lites 12U-Scharniermodell veranschaulicht diese Nachfrage, indem es eine Tragfähigkeit von 200 lb und reversible Türen bei nur 18 Zoll Tiefe bietet tripplite.eaton.com. Telekommunikationsbetreiber schätzen Klapphalterungen, die die Einzelpersonenwartung von straßenseitigen Schränken ermöglichen. Hybride „Schwenkmontage”-Konzepte erweitern die Nutzbarkeit weiter, indem Kunden kleine USV-Einheiten hinter Zugangsswitches platzieren können, während frontale Luftstrompfade erhalten bleiben.

Nach Rechenzentrum-Typ: Hyperscaler treiben Innovationen voran

Colocation-Einrichtungen hielten im Jahr 2025 einen Anteil von 55,78 % an der Marktgröße des saudi-arabischen Rechenzentrum-Rack-Marktes. Sie ziehen Unternehmen an, die die Einhaltung der Datensouveränität ohne hohe Investitionskosten anstreben. Diese Anbieter rüsten Käfige mit modularen Sammelschienen aus, die in Rack-Dächer einrasten und gemischte Stromzuführungen unterstützen, was sie für BFSI-Mieter mit komplexen Redundanzanforderungen attraktiv macht. Kontinuierliche Leistungsdichteupgrades halten Colocation-Hallen wettbewerbsfähig, wenn sie KI-Forschungsprojekte werben.

Hyperscale-Betreiber liefern den schnellsten CAGR von 15,02 %. DataVolt hat Multi-Gigawatt-PPA-Verpflichtungen unterzeichnet, um erneuerbare Energie zu sichern, und ermöglicht GPU-Campus, die jeweils bis zu 120 MW verbrauchen. Innerhalb solcher Einrichtungen wird jedes Rack werkseitig mit Vorne-nach-hinten-Luftstromabweisern, dualen Sammelschienen und tauchergeeigneten Buchten ausgestattet bestellt. Die Beschaffung mit festgelegten Spezifikationen erschließt Fertigungsmaßstäbe, senkt die Stückkosten und hebt den saudi-arabischen Rechenzentrum-Rack-Markt an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Aluminium gewinnt in spezialisierten Anwendungen an Bedeutung

Stahlrahmen bleiben mit einem Marktanteil von 71,22 % verankert, da sie schwere Punktlasten wirtschaftlich tragen. Anbieter liefern geschweißte oder verschraubte Varianten; beide erfüllen die statischen Zielwerte von 3.000 lb, die für dichte Blade-Arrays erforderlich sind. Gewichtsbeschränkungen bei Dach-Mikro-Standorten treiben jedoch das Interesse an Aluminiumrahmen, die 35 % leichter sind und dennoch 1.100-lb-Richtwerte erfüllen. Aluminium widersteht von Natur aus Salzkorrosion – ein Vorteil für Rechenzentren an der Küste von Dschidda, wo Meeresluft den galvanischen Verschleiß beschleunigt.

Verbund- und Hybridmaterialien tauchen in Spezialeinhausungen für elektromagnetisch empfindliche Arbeitslasten auf. Legrands neueste Produktlinie verwendet pulverbeschichtete Stahlständer mit druckgegossenen Aluminiumtüren, um Steifigkeit und Wärmeaustausch zu optimieren legrand.us. Ingenieure können Kupfergitter-Erdungsriemen direkt an internen Aluminiumbauteilen befestigen und so einen kontinuierlichen Erdungspfad über gemischte Materialien sicherstellen. Die Einführung bleibt eine Nische, wächst jedoch, da Militär- und Luft- und Raumfahrtmieter Hochschirmungsschränke für Satelliten-Uplink-Steuerungssysteme anfordern.

Geografische Analyse

Riad beherbergt den größten Cluster kommerzieller und staatlicher Rechenzentren mit sechs aktiven Standorten von fünf Anbietern baxtel.com. Einrichtungen in der Hauptstadt bevorzugen Hochdichte-Racks, die für KI-Inferenzknoten entwickelt wurden, und verlassen sich auf wassergekühlte Rücktür-Wärmetauscher für 40-kW-Lasten. Die Marktgröße des saudi-arabischen Rechenzentrum-Rack-Marktes in Riad wird voraussichtlich bis 2030 fast verdoppelt, da DataVolt und Alfanar mehr als 1,4 Milliarden USD in neue Hallen investieren.

Dschidda folgt als zweitgrößter Hub und profitiert von Seekabellandungen, die internationale Inhaltsplattformen anziehen. Die neu eröffnete Einrichtung von Zoom in der Stadt unterstreicht die steigende Nachfrage nach korrosionsbeständigen Aluminiumschränken, die feuchter Küstenluft standhalten. Betreiber installieren hier Adsorptionstrockner direkt innerhalb von reihenebenen Containments, um die interne relative Luftfeuchtigkeit unter 50 % zu halten. Dammam und die Ostprovinz sind aufstrebende Zonen, in denen digitale Zwillinge der Öl- und Gasindustrie Rechenlasten erzeugen, die robuste Racks erfordern, die gegen luftgetragene Kohlenwasserstoffe abgedichtet sind. Die Erprobung einer 1-Tbps-Glasfaserverbindung von Nokia und stc Group in der Region ebnet den Weg für hybride Cloud-Analytik, die latenzarme Edge-Standorte erfordert. Weiter nördlich leistet NEOMs ZeroPoint-Rechenzentrum Pionierarbeit für erneuerbar betriebene Infrastruktur in einer Wüstenumgebung und stützt sich auf doppelwandige Schränke mit reflektierender Farbe und Dachsolarabschirmung, um die Einlasslufttemperaturen zu senken. Rack-Anbieter müssen daher Korrosionsschutz, Wärmebeschichtungen und seismische Verankerung an das jeweilige Mikroklima und die regulatorischen Vorgaben jeder Region anpassen.

Wettbewerbslandschaft

Der saudi-arabische Rechenzentrum-Rack-Markt vereint eine Mischung aus internationalen Großunternehmen – Schneider Electric, Vertiv, Rittal – und agilen regionalen Spezialisten wie Norden Communication. Globale Marken liefern vorkonfektionierte SKUs, die nach internationalen Normen validiert sind, und sichern sich damit große Blockaufträge von Hyperscalern, die eine länderübergreifende Harmonisierung bevorzugen. Lokale Anbieter nutzen die geografische Nähe, um schnelle Vor-Ort-Modifikationen anzubieten – eine Eigenschaft, die von Edge-Standortbetreibern geschätzt wird, die benutzerdefinierte Wandmontagehalterungen innerhalb weniger Tage benötigen.

Strategische Allianzen erweitern den Lösungsumfang. Schneider Electric kombiniert seine Easy-Rack-Linie mit Kaltwasserverteilerplatten von lokalen HLK-Partnern, um schlüsselfertige Reihen für Hochdichte-KI-Labore bereitzustellen. Norden Communication bewirbt Dual-Rack-Systeme, deren vertikale Kabelschächte mit Sammelschienen von Drittanbietern ausgerichtet sind, was die Stromverteilung über Mehrmieter-Käfige vereinfacht.

Die technologische Differenzierung vertieft sich, da Racks zu Sensorplattformen werden. Führende Anbieter integrieren Umgebungssensoren, firmwarebasierte Zugriffsprotokolle und API-Hooks für prädiktive Wartungsanalysen. In Kombination mit Server-Telemetrie ermöglichen diese Racks es Betreibern, den Luftstrom fein abzustimmen und Lüfterkurven anzupassen, was zu Energieeinsparungen von 6–8 % in Testbereitstellungen führt. Es wird erwartet, dass die Wettbewerbsintensität steigt, sobald die lokale Fertigungskapazität skaliert, was die Kostenlücken zwischen importierten und inländischen Rahmen verringert und die Kaufkraft der Käufer bei großen Beschaffungszyklen erhöht.

Marktführer der saudi-arabischen Rechenzentrum-Rack-Branche

Schneider Electric SE

Vertiv Group Corp.

Rittal GmbH and Co. KG

Dell Technologies Inc.

Eaton Corporation plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Super Micro Computer und DataVolt kündigten eine Partnerschaft im Wert von 20 Milliarden USD an, um ultradichte GPU-Racks in grünen KI-Campus einzusetzen

- Mai 2025: Humain schloss eine Partnerschaft mit Nvidia, um 500-MW-KI-Rechenzentren zu bauen, die 18.000 Grace-Blackwell-Einheiten erfordern, und treibt damit die Nachfrage nach hochdichten flüssigkeitsgeeigneten Racks voran

- März 2025: Alfanar investierte 1,4 Milliarden USD in die Entwicklung von vier Rechenzentren in Riad und Dammam und steigerte damit die regionalen Rack-Aufträge

- Februar 2025: Cisco erweiterte seine Saudi-Arabien-Aktivitäten und fügte Cloud-Infrastruktur hinzu, die die Nachfrage nach netzwerkoptimierten Racks steigert

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den saudi-arabischen Markt für Rechenzentrums-Racks als fabrikgefertigte Stahl- oder Aluminiumrahmen (Viertel-, Halb- und Vollschränke), die in Colocation-, Hyperscale- und Enterprise-White-Space-Räumen zur Unterbringung von Servern, Speicher- und Netzwerkgeräten gemäß dem EIA-310-Standard installiert werden. Integrierte Steckdosenleisten werden mitgezählt, da sie den durchschnittlichen Verkaufspreis anheben.

Ausschluss des Geltungsbereichs: Telekommunikationsschränke für den Außenbereich und Gehäuse für petrochemische Anwendungen werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Rack-Größe

- Viertel-Rack

- Halb-Rack

- Voll-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Andere Höhen (≥52U und individuell)

- Nach Rack-Typ

- Schrank (geschlossene) Racks

- Open-Frame-Racks

- Wandmontage-Racks

- Nach Rechenzentrum-Typ

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstleister-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Andere Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Leitern von Hyperscale-Projekten, Colocation-Betriebsleitern, Rack-Vertreibern und IT-Managern in Riad, Jeddah und Dammam. Ihre Hinweise zu Dichteplänen, Prämien für lokale Inhalte und Vorlaufzeiten bestätigten alle Annahmen.

Desk Research

Die Basisdaten wurden anhand von Lizenzprotokollen des CST-Datenzentrums, HS-847330-Importdateien des saudischen Zolls, Handelstabellen der General Authority for Statistics, ITU-Indikatoren und Vision 2030-Projekt-Trackern zusammengestellt. Die 10-Ks der Unternehmen, die Investorendecks und die bei Dow Jones Factiva archivierten Nachrichten sowie die Finanzdaten der Anbieter in D&B Hoovers gaben Aufschluss über die Liefermengen und die gemischten ASPs. Diese Referenzen dienen der Veranschaulichung, und viele weitere offene Aufzeichnungen haben unsere Schreibtischarbeit beeinflusst.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einem Top-down-Kapazitätsmodell: prognostizierte IT-Last (MW) multipliziert mit Racks pro MW, angepasst an die steigende Leistungsdichte. Bottom-up-Prüfungen, die sich auf die Lieferungen von Distributoren und den stichprobenartig ermittelten ASP multipliziert mit Volumen-Roll-ups stützen, verankern die Gesamtzahlen. Die multivariate Regression projiziert dann die Nachfrage anhand von fünf wichtigen Signalen: Hyperscale-Capex-Pipeline, genutzte MW, mittlerer 42U-Schrank-ASP, lokaler Stahlindex und durchschnittliche kW pro Rack. Durch lineare Interpolation werden kleinere Datenlücken vor der endgültigen Triangulation geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit CST-Genehmigungen und Zollsummen abgeglichen, von Fachkollegen überprüft und abgezeichnet. Das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wesentliche politische oder projektbezogene Neuigkeiten ausgelöst werden.

Warum die Rack-Baseline des Rechenzentrums von Mordor in Saudi-Arabien Vertrauen erweckt

Die veröffentlichten Schätzungen weichen voneinander ab, weil Umfang, Aktualisierungsrhythmus und Dichtevorschriften variieren. Einige Quellen lassen Flüssigkühlschränke weg, andere bündeln PDUs, einige verankern sich immer noch im Jahr 2023, und einige wenige skalieren globale Kennzahlen, ohne sie anhand von Vision 2030-Verträgen zu testen.

Unser Basisjahr 2024 umfasst neun Großprojekte und die neuesten Importdaten und bietet Entscheidungsträgern einen saudi-arabischen Überblick.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 32,10 Mio. (2025) | Mordor Intelligence | |

| 33,08 Mio. USD (2024) | Regionale Beratung A | Katalog ASP-Basis und Auslassung von Rand-Mikrostandorten |

| 30,10 Mio. USD (2023) | Fachzeitschrift B | Älteres Basisjahr und Ausschluss von GPU-Hallen |

| USD 250,00 Mio. (2025) | Globale Unternehmensberatung A | Bündelt Racks mit PDUs und nutzt globale Ausgabenanteile |

Der Vergleich zeigt, dass das regelmäßig aktualisierte Modell von Mordor, das auf Lizenzdaten, verifizierten Lieferungen und Befragungen von Betreibern basiert, eine ausgewogene und transparente Grundlage bietet, auf die sich Führungskräfte verlassen können.

Wichtige im Bericht beantwortete Fragen

Was treibt das zweistellige Wachstum im saudi-arabischen Rechenzentrum-Rack-Markt an?

Vision-2030-Investitionen, Hyperscale-Cloud-Aufbauten, landesweite 5G-Abdeckung und strenge Datenlokalisierungsgesetze steigern gemeinsam die Rack-Nachfrage in Hyperscale-, Colocation- und Edge-Segmenten.

Welche Rack-Größen gewinnen für Edge-Deployments an Beliebtheit?

Viertel-Racks und Wandmontage-Einhausungen werden für Edge-Standorte bevorzugt, da ihr kompakter Stellflächenabdruck in Telekommunikationsschränke und abgelegene Unterstände passt und gleichzeitig eine integrierte Stromversorgungssicherung unterstützt.

Warum werden Aluminium-Racks in saudi-arabischen Rechenzentren immer häufiger eingesetzt?

Aluminiumrahmen wiegen weniger, widerstehen Küstenkorrosion und geben Wärme wirksam ab – Eigenschaften, die in feuchten Küstenstädten wie Dschidda und an Dach-Edge-Standorten geschätzt werden.

Wie beeinflussen Hyperscaler Rack-Spezifikationen?

Betreiber wie DataVolt und center3 standardisieren auf 48U-Racks mit einer Traglast von mehr als 3.000 lb, Flüssigkühlkompatibilität und integrierten Kabelkanälen und drängen Anbieter damit, identische SKUs zu skalieren.

Seite zuletzt aktualisiert am: