Marktgröße und Marktanteil der Bauberatung in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

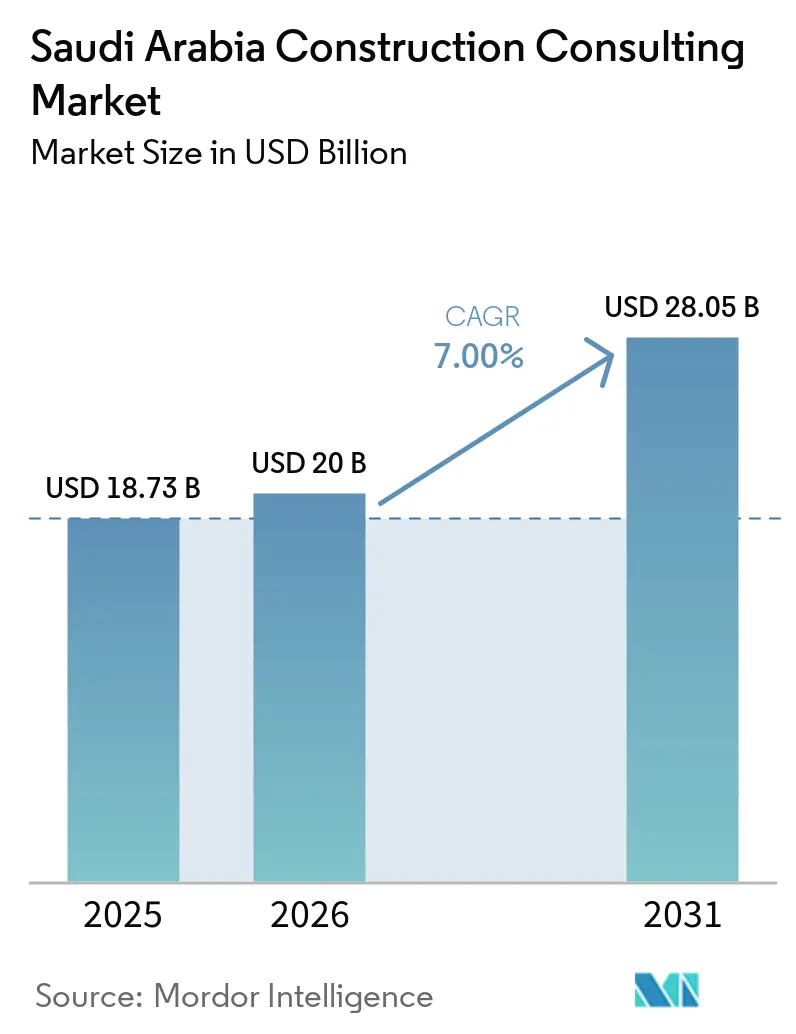

| Marktgröße im Basisjahr (2025) | 18.73 Milliarden US-Dollar |

| Marktgröße (2026) | 20 Milliarden US-Dollar |

| Marktgröße (2031) | 28.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Bauberatungsmarkts in Saudi-Arabien von Mordor Intelligence

Die Marktgröße des Bauberatungsmarkts in Saudi-Arabien wird für 2025 auf 18,73 Milliarden USD und für 2026 auf 20 Milliarden USD prognostiziert und soll bis 2031 28,05 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7 % von 2026 bis 2031 entspricht.

Der anhaltende Fortschritt bei Vision 2030, der Nationalen Privatisierungsstrategie und einer Giga-Projekt-Pipeline im Wert von 600 Milliarden USD sichern die mehrjährige Beratungsnachfrage. Die Umstrukturierung bei NEOM hat Budgets von The Line auf umsatzgenerierende Vermögenswerte wie Sindalah, Oxagon und Trojena umgeleitet und sorgt so für einen stetigen Zufluss von Machbarkeits- und Projektmanagementmandaten. PPP-Konzessionen in den Bereichen Wasser, Energie und Verkehr erweitern den Spielraum für Transaktions- und Kreditgeberleistungen, während verbindliche Saudisierungsquoten und BIM-gesteuerte Anforderungen an digitale Zwillinge die Talentprioritäten und Technologieausgaben neu gestalten. Preisschwankungen bei Diesel, Stahl und Zement fördern den Übergang zu kostenerstattungsfähigen Verträgen, und Denkmalpflegeprojekte in Diriyah und AlUla steigern die Nachfrage nach spezialisierter Konservierungsexpertise.

Wichtigste Erkenntnisse des Berichts

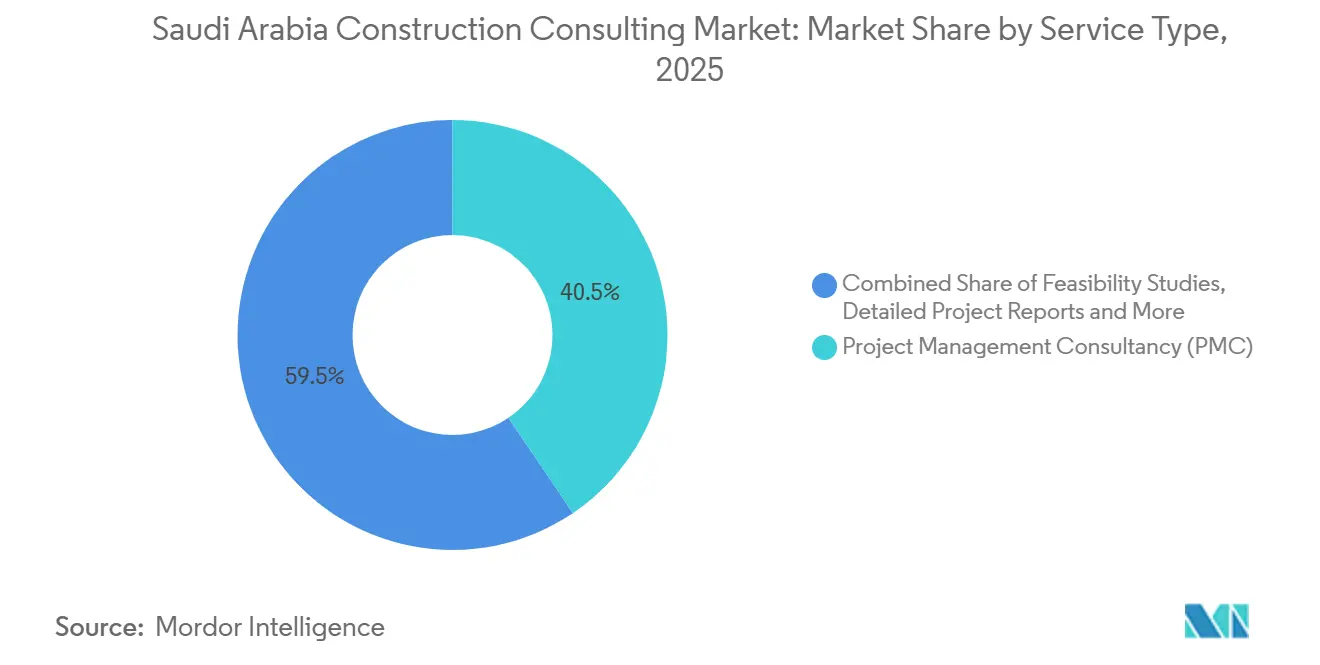

- Nach Dienstleistungsart entfiel auf die Projektmanagementberatung im Jahr 2025 ein Marktanteil von 40,54 % am Bauberatungsmarkt in Saudi-Arabien; Masterplanung und sonstige Dienstleistungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,25 % wachsen.

- Nach Sektor entfielen auf Infrastruktur und Tiefbau im Jahr 2025 40,5 % des Bauberatungsmarkts in Saudi-Arabien, während Wohnbauaufträge bis 2031 mit einer CAGR von 7,98 % zunehmen.

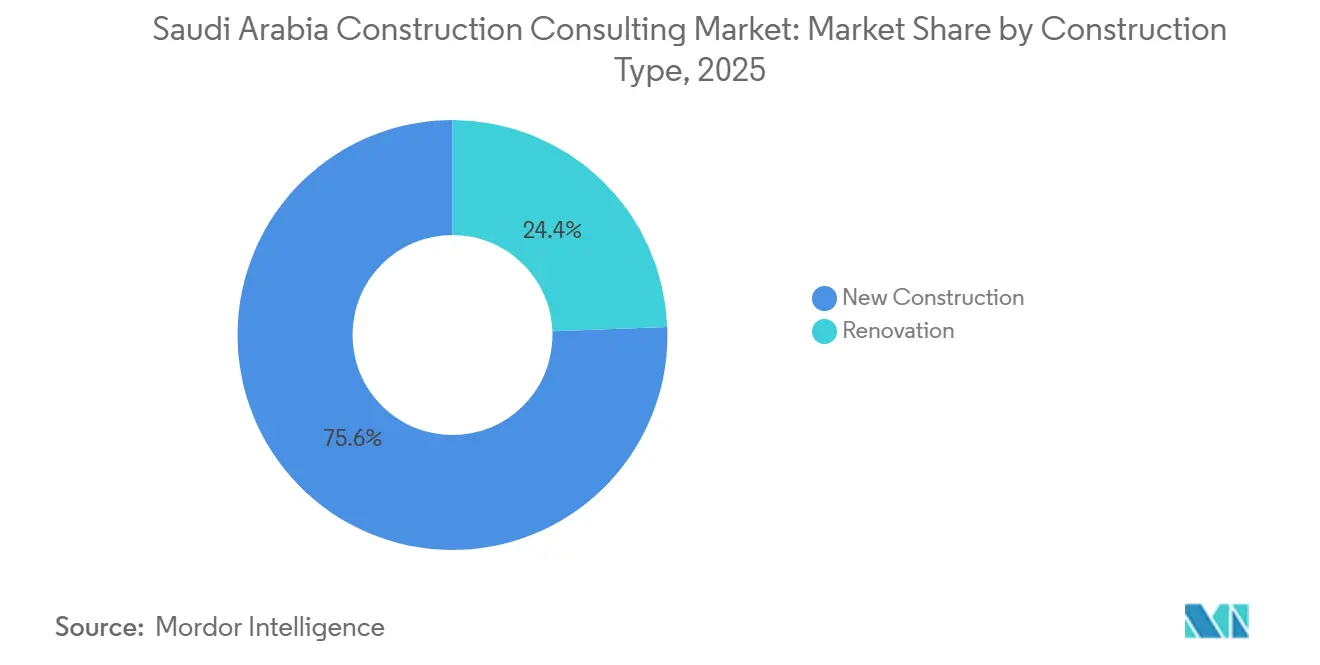

- Nach Bauart entfiel auf Neubauten im Jahr 2025 ein Marktanteil von 75,6 % am Bauberatungsmarkt in Saudi-Arabien; die Renovierungsberatung wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 8,5 % wachsen.

- Nach Investitionsquelle entfielen auf private Auftraggeber im Jahr 2025 75,69 % der Ausgaben, während die öffentliche PPP-Beratung bis 2031 mit einer CAGR von 8,8 % wachsen soll.

- Nach Geografie führte Riad den Bauberatungsmarkt in Saudi-Arabien mit einem Marktanteil von 39,60 % im Jahr 2025 an; das übrige Saudi-Arabien ist auf dem Weg zu einer CAGR von 7,95 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Bauberatungsmarkts in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Giga-Projekt-Pipeline im Wert von 600 Milliarden USD | +2.1% | Riad, NEOM, Qiddiya, AlUla, Rotes Meer | Langfristig (≥ 4 Jahre) |

| Beschleunigte Privatisierung und PPP-Modell | +1.8% | Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Mandate für digitale Zwillinge bei Leitprojekten | +1.4% | NEOM, Rotes Meer, Riad Metro | Mittelfristig (2–4 Jahre) |

| Verbindliche Saudisierungsquoten | +1.0% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Einführung des Grünen Gebäudekodex (SBC 601) | +0.9% | Großstädte | Kurzfristig (≤ 2 Jahre) |

| Modulare Bauweise für Wüstenlogistik | +0.8% | NEOM, Rotes Meer, Ostprovinz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Giga-Projekt-Pipeline im Wert von 600 Milliarden USD im Rahmen von Vision 2030

Saudi-Arabien treibt ein Paket von Megaprojekten im Wert von 600 Milliarden USD voran, angeführt von NEOM, Qiddiya City, dem Reiseziel Rotes Meer, Diriyah Gate und groß angelegten ROSHN-Wohnbauprogrammen. Jedes Vorhaben erfordert mehrschichtige Machbarkeits-, Entwurfs-, Kosten- und Risikoüberwachung, die nur erfahrene Berater leisten können. Selbst nachdem NEOM The Line auf einen 2,4-Kilometer-Piloten verkleinert hat, flossen die Mittel in Sindalahs Luxusinsel, Oxagons Industriekomplex und Trojena's Bergresort, wodurch das Beratungsvolumen erhalten bleibt[1]NEOM, "Umstrukturierungsankündigung 2025," neom.com . Stadion-, Freizeitpark- und Infrastrukturpakete in Qiddiya sowie die Denkmalpflege in Diriyah schaffen Spezialrollen in Akustik, Fahrgeschäftstechnik und Konservierung. Da Kreditgeber auf strenge Überwachung bestehen, sichert die Pipeline langfristige Umsatzsichtbarkeit für Unternehmen, die multidisziplinäre Teams aufstellen können.

Beschleunigte Privatisierung und PPP-Modell erschließen Beratungsmöglichkeiten

Die Nationale Privatisierungsstrategie vom Januar 2026 strebt 64 Milliarden USD an privatem Kapital und mehr als 220 PPP-Verträge bis 2030 an und wandelt ehemals staatliche Tiefbauausschreibungen in bankfähige Konzessionen um[2]Nationales Zentrum für Privatisierung, "Privatisierungsstrategie 2026," ncp.gov.sa . Berater werden nun damit beauftragt, Transaktionen zu strukturieren, Finanzmodelle zu erstellen und als Kreditgeberingenieure bei Entsalzungs-, Intercity-Bahn- und Flughafenprojekten zu fungieren. Beispiele hierfür sind das unabhängige Wasser- und Stromprojekt Yanbu 4 im Wert von 5,5 Milliarden USD und die Anlage Jubail 3B im Wert von 1,8 Milliarden USD, die jeweils eine technische Sorgfaltsprüfung von Umkehrosmose-Technologien und Tarifsteigerungsklauseln erfordern[3]ACWA Power, "Yanbu 4 IWPP-Vergabe," acwapower.com . Da Konzessionsverträge den IFRS-16-Leasingregeln und den Offenlegungsanforderungen der Saudi Capital Market Authority unterliegen, genießen Berater mit Finanz- und Regulierungskompetenz einen klaren Wettbewerbsvorteil.

Mandate für digitale Zwillinge bei NEOM- und Rotes-Meer-Projekten

NEOM hat im März 2026 die XVRS-Plattform im Wert von 1 Milliarde USD eingeführt, die BIM, IoT und KI-Analysen in einer Live-Umgebung für digitale Zwillinge für seine Insel-, Industrie- und Bergcluster zusammenführt. Die 16 vorgefertigten Hotels von Red Sea Global betreiben ebenfalls cloudbasierte Zwillinge, die Kollisionserkennung und vorausschauende Wartung automatisieren. Projekteigentümer schreiben nun ISO-19650-Konformität und Cybersicherheitsprotokolle vor, die an Saudi-Aramco-Standards ausgerichtet sind, und zwingen Berater, in Enterprise-BIM-Lizenzen und sechsstellige Cyber-Haftpflichtversicherungen zu investieren. Diese Technologieprämie verlagert Marktanteile hin zu Unternehmen wie AECOM, AtkinsRéalis und WSP, die die anfänglichen IT-Kosten tragen können.

Verbindliche Saudisierungsquoten erhöhen die Nachfrage nach Talententwicklungsberatung

Überarbeitete Arbeitsvorschriften, die ab Juni 2026 gelten, erhöhen die Beteiligung saudischer Staatsangehöriger auf 30 % im Ingenieurwesen und 70 % im Beschaffungswesen. Unternehmen, die die Vorschriften nicht einhalten, riskieren die Aussetzung ihrer Balady-Plattformgenehmigungen, sodass die Nachfrage nach Beratung in den Bereichen Organisationsgestaltung, Schulung und Personalplanung steigt. Initiativen wie die KEO Academy und akademische Partnerschaften mit der King-Fahd-Universität lenken Hochschulabsolventen in BIM-Rollen, doch der dreijährige Kompetenzrückstand befeuert kurzfristig einen Lohnanstieg. Internationale Beratungsunternehmen gründen Joint Ventures oder übernehmen lokale Akteure, wie bei der Übernahme von Omrania durch Egis im März 2026 zu sehen, um arabischsprachige Talente zu sichern und Gewinnmargen zu schützen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an arabischsprachigen Tier-1-Beratern | -0.7% | Landesweit, stärker ausgeprägt bei Denkmalpflegeprojekten | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Baumaterialien | -0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Genehmigungswesen außerhalb von Riad | -0.4% | Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Cyber-Haftpflichtrisiko bei cloudbasiertem BIM | -0.3% | Unternehmen mit 50–200 Mitarbeitern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an arabischsprachigen Tier-1-Beratern

Große Projekte erfordern zweisprachige Ingenieure für die Einholung kommunaler Genehmigungen, doch der Talentpool ist dünn. Die Stundensätze für erfahrene, arabischsprachige Projektmanager liegen inzwischen 30–40 % über den globalen Benchmarks, was die Margen bei Festpreisverträgen für Projektmanagementberatung belastet. Denkmalpflegearbeiten in Diriyah und AlUla, bei denen Einreichungen auf Arabisch erfolgen müssen, verschärfen den Mangel und begünstigen inländische Unternehmen bei der Auftragsvergabe. Internationale Akteure beeilen sich, interne Sprachakademien einzurichten oder lokale Unternehmen zu übernehmen, wie Egis es mit Omrania getan hat. Dennoch brauchen Fähigkeiten Jahre zur Reifung, sodass der Versorgungsengpass mindestens bis 2028 bestehen bleibt.

Preisvolatilität bei Baumaterialien

Diesel stieg im Juli 2025 um 27,3 % im Jahresvergleich und trieb Fracht-, Zement- und Stahleinsatzkosten über die in älteren Machbarkeitsmodellen einkalkulierten Puffer hinaus. Betonstahl erreichte im Januar 2026 584 USD pro Tonne, während Transportbeton 58 USD pro Kubikmeter überschritt, was Berater dazu zwingt, Mengenermittlungs- und Eskalationsszenarien vierteljährlich neu zu berechnen. PPP-Bieter verhandeln Kostenüberwälzungsklauseln, doch staatliche Auftraggeber bevorzugen Pauschalpreisdesigns, wodurch Berater Rohstoffzyklen ausgesetzt sind, die sie nicht absichern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Projektmanagementberatung dominiert, Masterplanung beschleunigt sich

Die Projektmanagementberatung hielt im Jahr 2025 einen Marktanteil von 40,54 % am Bauberatungsmarkt in Saudi-Arabien, was die Präferenz der Auftraggeber für eine einzige Verantwortlichkeit bei milliardenschweren Projekten widerspiegelt. AECOMs Überwachung von New Murabba und der Masterplan für den King-Salman-Park veranschaulichen die integrierte Kosten-, Termin- und Risikokontrolle über weitläufige Lieferketten hinweg. Weiter unten in der Wertschöpfungskette bleiben Machbarkeitsstudien für PPP-Kreditgeber unverzichtbar, wie die Wasser- und Energiekonzessionen von ACWA Power zeigen.

Masterplanung und sonstige Dienstleistungen werden voraussichtlich bis 2031 die höchste CAGR von 8,25 % erzielen, da neue Stadtpläne wie Qiddiya, AlUla und ROSHN-Gemeinschaften von der Konzept- in die Ausführungsphase übergehen. Diese Aufträge verbinden Flächennutzungsplanung, Mobilitätsmodellierung und Versorgungskorridorbemessung und laufen oft 10–15 Jahre, wodurch Berater an nachfolgende Entwurfspakete gebunden werden. Da Grüne Kodizes und Denkmalschutzauflagen frühzeitig eingebettet werden, sind Planer, die Umwelt-, Archäologie- und Stakeholder-Kompetenzen kombinieren, für Folgeaufträge gut positioniert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Sektor: Infrastruktur führt, Wohnungsbau wächst stark

Infrastruktur und Tiefbau entfielen im Jahr 2025 auf 40,5 % des Bauberatungsmarkts in Saudi-Arabien, gestützt durch Megaprojekte wie die Riad-Metro-Linie 7 und den King-Salman-Internationalen Flughafen im Wert von 8 Milliarden USD. Transit-, Energie- und Entsalzungsprojekte erfordern spezialisierte Tunnel-, System- und Versorgungsingenieure, die oft jahrzehntelange Aufträge umfassen.

Die Wohnbauberatung ist das am schnellsten wachsende Segment mit einer CAGR von 7,98 % bis 2031, da das vom PIF unterstützte ROSHN die Lieferung von mehr als 150.000 Einheiten landesweit beschleunigt. Die ALAROUS-Einführung im April 2026 und der ALMANAR-Spatenstich später im selben Jahr lösten jeweils Masterplan-, Geotechnik- und Value-Engineering-Pakete im Wert von 5–10 Millionen USD aus. Energieeffizienzvorschriften gemäß SBC 601 und groß angelegte Vorfertigung außerhalb der Baustelle veranlassen Berater, BIM-Energiemodelle und modulare Kostenstudien in ihren Leistungsumfang zu integrieren.

Nach Bauart: Neubau dominiert, Renovierung gewinnt an Bedeutung

Neubauten machten 2025 75,6 % der Ausgaben aus, begünstigt durch Greenfield-Projekte bei NEOM, dem Roten Meer und größeren Rechenzentrumsvorhaben. Dennoch wird für Renovierung und adaptive Umnutzung eine vorauseilende CAGR von 8,5 % prognostiziert, angetrieben durch UNESCO-geförderte Denkmalpflegeaufwertungen in Diriyah und AlUla. Berater mit Kenntnissen in zerstörungsfreier Prüfung, seismischer Ertüchtigung und Mikroklima-Monitoring sind knapp, was ihnen ermöglicht, Premiumtagessätze zu erzielen.

Energetische Sanierungen gemäß SBC 601 sowie Umwandlungen von Büro- in Wohngebäude in älteren Türmen in Riad und Dschidda weiten das Arbeitsvolumen weiter aus. Eigentümer, die mit CBAM-verknüpften Exportzöllen konfrontiert sind, suchen zudem nach Fahrplänen zur CO₂-Reduzierung für Bestandsfabriken, was den Beratungsbereich auf Brownfield-Industriestandorte ausweitet.

Nach Investitionsquelle: Privates Kapital führt weiterhin, öffentliche PPPs beschleunigen sich

Private Auftraggeber lieferten 2025 75,69 % der Ausgaben, hauptsächlich über PIF-Tochtergesellschaften wie NEOM und Qiddiya sowie Hyperscale-Rechenzentren von Hexagon und HUMAIN. Diese Kunden legen Wert auf schnelle Abwicklung und vergeben häufig Design-and-Build- oder EPCM-Verträge, die es Beratern ermöglichen, höhere Erfolgshonorare zu erzielen.

Die öffentliche PPP-Beratung ist das am schnellsten wachsende Segment mit einer CAGR von 8,8 % bis 2031. Das One-Stop-Portal des Nationalen Zentrums für Privatisierung listet mehr als 220 potenzielle Konzessionen auf, die jeweils eine unabhängige Zertifizierung, Nachfragemodellierung und Überwachung der Betriebsbereitschaft erfordern. Unternehmen, die rechtliche, finanzielle und technische Kompetenz unter einem Dach vereinen, gewinnen Plätze in Rahmenvereinbarungen, die möglicherweise bis ins nächste Jahrzehnt laufen.

Geografische Analyse

Riad entfiel 2025 auf 39,60 % der Beratungserlöse, verankert durch Vorzeigeprojekte wie New Murabba, den 13,4 Quadratkilometer großen King-Salman-Park sowie laufende Metro- und Flughafenerweiterungen. Der kontinuierliche Arbeitsfluss über Entwurf, Überwachung und Betriebsplanung hinweg macht die Hauptstadt zu einem stabilen Zentrum für multidisziplinäre Teams und unterstützt Premiumpreise bei langfristigen Verträgen.

Dschiddas hafen- und tourismusorientierte Entwicklung stützt eine stetige Nachfrage nach Flughäfen, Uferzonen und Denkmalpflege. Die Erweiterung von Terminal 1 am King-Abdulaziz-Internationalen Flughafen wurde Ende 2026 abgeschlossen, während ein künftiges Terminal 2 die Vorentwurfsteams beschäftigt hält. Küstenwohnbau bei ALAROUS und kanalfronter Einzelhandel bei MARAFY schaffen Nischenrollen in der Meeres- und Gezeitentechnik, die nur wenige Binnenlandberater ausfüllen können.

Das übrige Saudi-Arabien wird voraussichtlich bis 2031 mit einer CAGR von 7,95 % wachsen, angeführt von AlUlas Kultur- und Tourismusagenda im Wert von 32 Milliarden USD und Qiddiyas Unterhaltungsstadt im Wert von 53 Milliarden USD. Diese Regionen sind stark auf Spezialisten in Archäologie, Umweltwissenschaften, Besucherstromsimulation und Freizeitparkintegration angewiesen. Da Logistik und Infrastruktur weniger ausgereift sind als in Riad oder Dschidda, verschaffen sich Berater, die Lieferketten, Arbeitnehmerunterkünfte und Versorgungseinrichtungen koordinieren können, einen entscheidenden Wettbewerbsvorteil.

Wettbewerbslandschaft

Die globalen Marktführer AECOM, AtkinsRéalis, Dar Al-Handasah, WSP und Egis kontrollieren rund die Hälfte der Gigaprojektüberwachung dank ISO-19650-zertifizierter BIM-Suiten, rund um die Uhr verfügbarer grenzüberschreitender Lieferteams und solider Kreditgebernachweise. Inländische Unternehmen wie Saudconsult und Zuhair Fayez gewinnen mittelgroße Projekte, bei denen arabische Sprachkenntnisse und niedrigere Honorare digitale Tiefenkompetenz überwiegen.

Zu den strategischen Schritten seit 2025 gehören das Joint Venture von AECOM und Jacobs für The Mukaab, Mott MacDonalds 25-Flughafen-Rahmenvertrag und die Übernahme von Omrania durch Egis im März 2026, die 700 arabischsprachige Mitarbeiter hinzufügte und die Denkmalpflegeabdeckung stärkte. Internationale Unternehmen kooperieren regelmäßig mit lokalen Architekten der Klasse A, um Saudisierungsquoten und Balady-Vorqualifizierungsanforderungen zu erfüllen. Gleichzeitig verfolgen mittelgroße Akteure White-Label-BIM-Allianzen mit Autodesk und Bentley, um wettbewerbsfähig zu bleiben.

Technologische Disruption drängt standardisierten Entwurfsumfang in Richtung KI-basierter Automatisierung. NEOMs XVRS-Plattform und die modularen Hotelzwillinge von Red Sea Global reduzieren traditionelle Zeichenstunden zweistellig und zwingen Berater, sich in Bereiche mit höheren Margen wie Risikoanalyse, ESG-Sicherung und Stakeholder-Engagement zu verlagern. Unternehmen, die bereit sind, in Cybersicherheit, ISO-27001-Rechenzentren und kontinuierliche Talententwicklung zu investieren, sind am besten positioniert, um ihren Marktanteil gegen digitale Disruptoren und kostengünstige regionale Wettbewerber zu verteidigen.

Führende Unternehmen der Bauberatungsbranche in Saudi-Arabien

AtkinsRéalis (Atkins Middle East)

AECOM Arabia

WSP Middle East

Dar Al Handasah Consultants

Zuhair Fayez Partnership

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: AECOM gewann den Projektmanagementberatungsvertrag für das 400 Meter hohe Mukaab-Herzstück von New Murabba.

- März 2026: NEOM stellte die digitale Zwillingsplattform XVRS im Wert von 1 Milliarde USD vor, die BIM, IoT und KI-Analysen integriert.

- März 2026: MIS vergab einen EPC-Vertrag im Wert von 501 Millionen USD für ein KI-Rechenzentrum für HUMAIN in Riad.

- Januar 2026: Die Nationale Privatisierungsstrategie setzte ein Ziel von 64 Milliarden USD mit mehr als 220 PPP-Möglichkeiten.

Berichtsumfang des Bauberatungsmarkts in Saudi-Arabien

| Projektmanagementberatung |

| Machbarkeitsstudien |

| Detaillierte Projektberichte |

| Entwurfs- und Ingenieurdienstleistungen |

| Masterplanung und sonstige Dienstleistungen |

| Wohnungsbau | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Rechenzentrum | |

| Sonstige – Institutionell, Gastgewerbe usw. | |

| Infrastruktur/Tiefbau | Verkehrsinfrastruktur (Straßen, Schiene, Luftfahrt, sonstige) |

| Energie und Versorgung | |

| Soziale Infrastruktur | |

| Sonstige |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Riad |

| Dschidda |

| DMA (Metropolregion Dammam) |

| Übriges Saudi-Arabien |

| Nach Dienstleistungsart | Projektmanagementberatung | |

| Machbarkeitsstudien | ||

| Detaillierte Projektberichte | ||

| Entwurfs- und Ingenieurdienstleistungen | ||

| Masterplanung und sonstige Dienstleistungen | ||

| Nach Sektor | Wohnungsbau | |

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Rechenzentrum | ||

| Sonstige – Institutionell, Gastgewerbe usw. | ||

| Infrastruktur/Tiefbau | Verkehrsinfrastruktur (Straßen, Schiene, Luftfahrt, sonstige) | |

| Energie und Versorgung | ||

| Soziale Infrastruktur | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Riad | |

| Dschidda | ||

| DMA (Metropolregion Dammam) | ||

| Übriges Saudi-Arabien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Bauberatungsmarkt in Saudi-Arabien bis 2031 sein?

Die Marktgröße des Bauberatungsmarkts in Saudi-Arabien wird voraussichtlich bis 2031 28,05 Milliarden USD erreichen und ab 2026 mit einer CAGR von 7 % wachsen.

Welche Dienstleistungsart hält derzeit den größten Anteil am Bauberatungsmarkt in Saudi-Arabien?

Die Projektmanagementberatung entfiel 2025 auf 40,54 % der Erlöse und bleibt die dominierende Dienstleistungslinie.

Welches Segment wird bis 2031 voraussichtlich am schnellsten wachsen?

Masterplanung und sonstige Dienstleistungen werden voraussichtlich im Zeitraum 2026–2031 die höchste CAGR von 8,25 % verzeichnen, da neue Stadtpläne in die Ausführungsphase übergehen.

Welche Region im Königreich treibt die meisten Beratungsausgaben an?

Riad führte mit 39,60 % der Erlöse im Jahr 2025 dank New Murabba, dem King-Salman-Park sowie Metro- und Flughafenerweiterungen.

Wie beeinflusst die Privatisierung die Beratungsnachfrage?

Mehr als 220 PPP-Konzessionen, die von der Nationalen Privatisierungsstrategie angestrebt werden, eröffnen neue Rollen in der Transaktionsstrukturierung und im Kreditgeberingenieurwesen.

Welche Auswirkungen haben die Saudisierungsregeln auf Beratungsunternehmen?

Höhere Lokalisierungsquoten, die ab 2026 gelten, fördern die Nachfrage nach Talententwicklungsberatung und treiben Übernahmen arabischsprachiger Unternehmen voran.

Seite zuletzt aktualisiert am: