Größe und Marktanteil des UAE-Baukonsultationsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

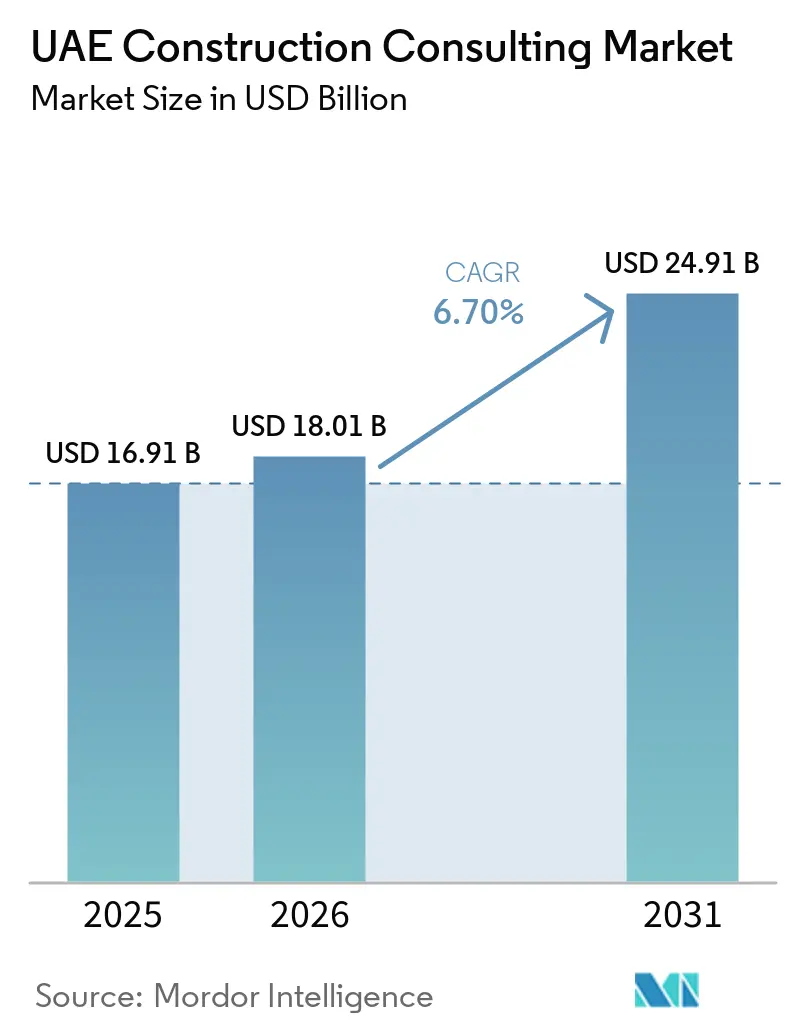

| Marktgröße im Basisjahr (2025) | 16.91 Milliarden US-Dollar |

| Marktgröße (2026) | 18.01 Milliarden US-Dollar |

| Marktgröße (2031) | 24.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.70% CAGR |

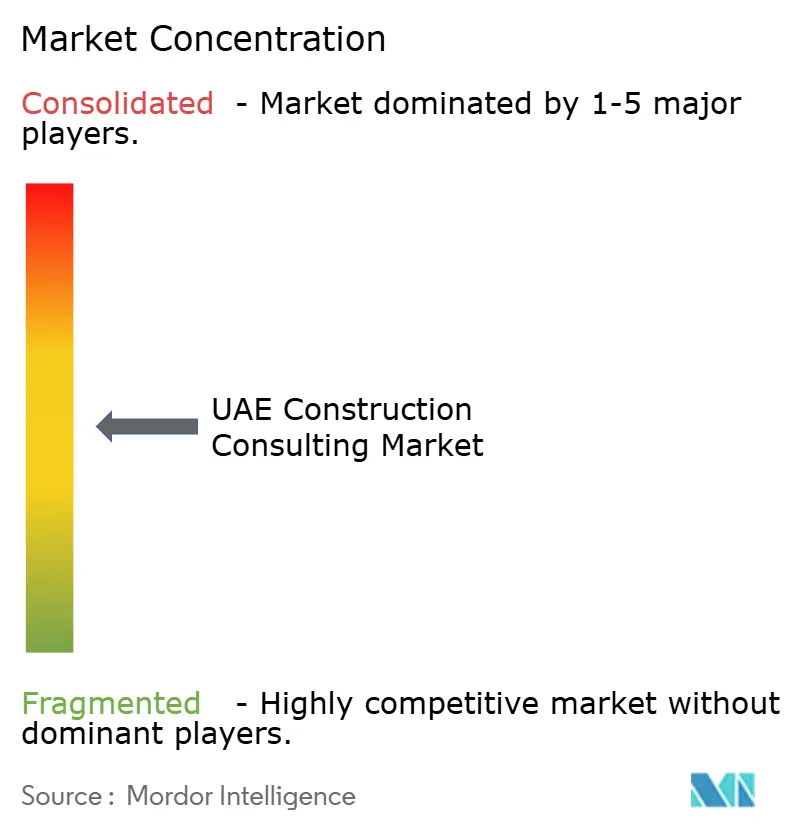

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UAE-Baukonsultationsmarktes durch Mordor Intelligence

Die Marktgröße des UAE-Baukonsultationsmarktes wurde im Jahr 2025 auf 16,91 Milliarden USD geschätzt und soll von 18,01 Milliarden USD im Jahr 2026 auf 24,91 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,70 % während des Prognosezeitraums (2026–2031).

Drei strukturelle Kräfte stützen diese langfristige Expansion. Erstens sichert das bundesweite Programm „Projekte der 50” gemeinsam mit dem Dubai Urban Master Plan 2040 eine Investitionspipeline von 700 Milliarden USD, die die mehrjährige Nachfrage nach Machbarkeits-, Masterplanungs- und Projektmanagementdienstleistungen festigt. Zweitens treibt Abu Dhabis Initiative für emiratischen Wohnungsbau im Wert von 106 Milliarden AED (28,9 Milliarden USD), die im September 2025 gestartet wurde, integrierte Planungsarbeiten für Versorgungseinrichtungen, Fernkühlung und Gemeinschaftseinrichtungen voran. Drittens erhöht das verbindliche Building Information Modeling (BIM)-Regime der Dubai Municipality, das ab Januar 2024 gilt, die Komplexität von Genehmigungseinreichungen und löst höhermargige Beratungsaufträge für digitale Zwillinge aus. Im Rahmen dieser Programme hat das Bundesgesetz über öffentlich-private Partnerschaften (PPP) Nr. 12 von 2023 neue Beratungsmöglichkeiten geschaffen, indem es die vollständige ausländische Eigentümerschaft an Projektgesellschaften erlaubt, staatliche Garantien anbietet und Kosten-Nutzen-Bewertungen formalisiert – all dies steigert die Nachfrage nach Transaktions-, Rechts- und technischen Due-Diligence-Dienstleistungen.

Wichtigste Erkenntnisse des Berichts

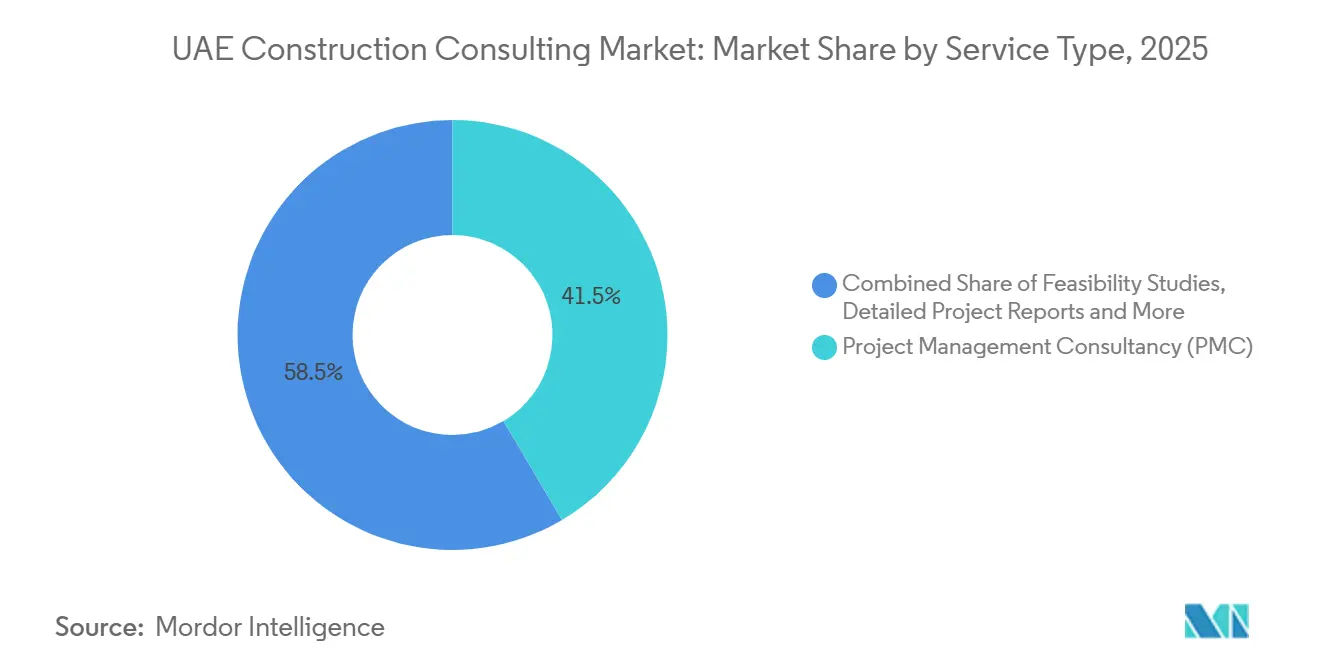

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 41,5 % im UAE-Baukonsultationsmarkt auf die Projektmanagementberatung, während Masterplanung und sonstige Beratungsleistungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden.

- Nach Sektor entfielen im Jahr 2025 40,5 % der Marktgröße des UAE-Baukonsultationsmarktes auf Wohnbauprojekte, während Gewerbeprojekte im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,78 % wachsen werden.

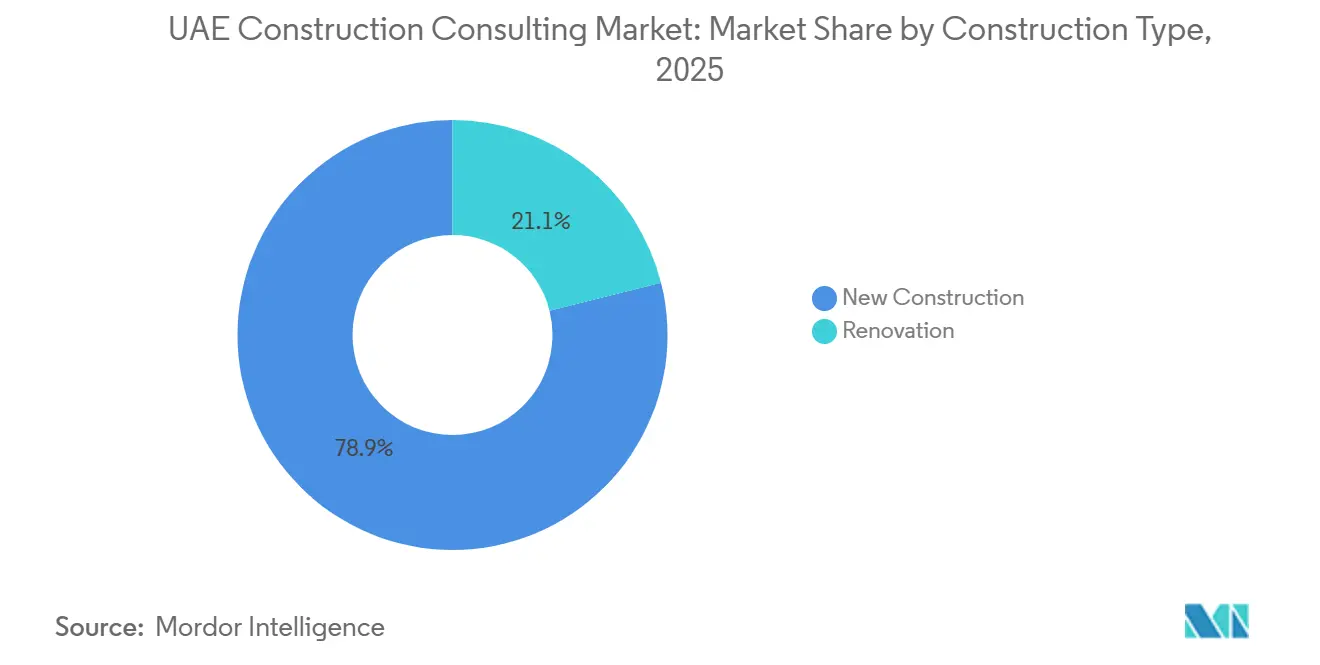

- Nach Bauart entfielen im Jahr 2025 78,9 % des Marktanteils im UAE-Baukonsultationsmarkt auf Neubauten, und die Renovierungsberatung soll bis 2031 mit einer CAGR von 8,30 % wachsen.

- Nach Investitionsquelle entfielen im Jahr 2025 70 % der Ausgaben im UAE-Baukonsultationsmarkt auf private Finanzierung, während öffentliche Projekte bis 2031 mit einer CAGR von 8,60 % zunehmen sollen.

- Nach Geografie erzielte Dubai im Jahr 2025 49,50 % des Umsatzes im UAE-Baukonsultationsmarkt, während Abu Dhabi mit einer CAGR von 7,75 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im UAE-Baukonsultationsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline von 700 Milliarden USD aus Bundesprojekten und Dubai 2040 stützt die Beratungsnachfrage | +1.8% | Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Bundes-PPP-Gesetz Nr. 12 (2023) erschließt Beratung in Transport und Versorgung | +1.2% | Landesweit | Mittelfristig (2–4 Jahre) |

| COP28-Erbe beschleunigt Netto-Null-Sanierungen und CO₂-Audits | +1.0% | Dubai, Abu Dhabi, Ras Al Khaimah | Mittelfristig (2–4 Jahre) |

| Verbindliches BIM gemäß Dubai-Rundschreiben 9-1-2 treibt Arbeit an digitalen Zwillingen voran | +0.9% | Dubai | Kurzfristig (≤ 2 Jahre) |

| Abu Dhabis Industriestrategie fördert modulare Off-Site-Integration | +0.7% | Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Hyperscale-Rechenzentrum-Boom in Freizonen erfordert Inbetriebnahme-Expertise | +0.6% | Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline von 700 Milliarden USD aus Bundesprojekten und Dubai 2040 stützt die Beratungsnachfrage

Bundesweite Megaprojekte und Dubais Masterplan 2040 bilden gemeinsam das Fundament des UAE-Baukonsultationsmarktes, indem sie eine sichtbare Pipeline aus gemischt genutzten Stadtvierteln, Bahnstrecken und Freiflächen-Aufwertungen sicherstellen. Dubai allein plant, seine Einwohnerzahl von 3,3 Millionen auf 5,8 Millionen bis 2040 zu steigern, die städtischen Grünflächen auf 42,8 km² zu verdoppeln und fünf transit-orientierte Zentren zu entwickeln. Großprojekte wie die 30 km lange Dubai Metro Blue Line, die derzeit unter einem Fünfjahres-PMC-Mandat mit Parsons steht, verdeutlichen den Umfang der erforderlichen integrierten Planungs-, Beschaffungs- und Inbetriebnahme-Dienstleistungen[1]Straßen- und Verkehrsbehörde, „Projektbeschreibung Dubai Metro Blue Line,” rta.ae . Machbarkeitsmodellierung, Wertschöpfungsstudien und Landphasenberatung wachsen zweistellig, da Entwickler Genehmigungen sichern wollen, bevor die Baukosten steigen. Berater, die sich früh in diesem Zyklus positionieren, sichern sich wiederkehrende nachgelagerte Aufträge und stärken damit die Gebührentransparenz bis 2031.

Bundes-PPP-Gesetz Nr. 12 (2023) erschließt Beratung in Transport und Versorgung

Das im Dezember 2023 in Kraft getretene Bundes-PPP-Gesetz erlaubt zweistufige Ausschreibungen, staatliche Garantien und vollständige ausländische Kapitalbeteiligung. Ministerien müssen externe Berater für finanzielle, rechtliche und technische Bewertungen hinzuziehen, bevor eine Angebotsanfrage herausgegeben wird, wodurch der UAE-Baukonsultationsmarkt für Transaktions- und Risikoallokationsspezialisten erweitert wird. Frühe Pilotprojekte im Bereich Bundesautobahnen und Trinkwasserübertragung sollen 2027 ausgeschrieben werden, wobei Berater die Bedarfsermittlung, Lebenszykluskosten und Konzessionsgestaltung steuern. Da Abu Dhabi und Dubai bereits parallele PPP-Regime betreiben, haben Fachleute, die mit diesen Rahmenbedingungen vertraut sind, einen Erstmover-Vorteil unter dem Bundesgesetz[2]UAE-Finanzministerium, „Bundes-PPP-Gesetz Nr. 12 von 2023,” finance.gov.ae .

COP28-Erbe beschleunigt Netto-Null-Sanierungen und CO₂-Audits

Die COP28 hat öffentliche Einrichtungen dazu veranlasst, Energiereduzierungsziele zu formalisieren, was eine CAGR-Prognose von 8,30 % für die Sanierungsberatung ausgelöst hat. Dubai beabsichtigt, bis 2030 30.000 Gebäude zu sanieren – ein Programm im Wert von 8 Milliarden USD, das voraussichtlich 1 Million Tonnen CO₂ einsparen und 1,7 TWh Strom reduzieren wird[3]Dubai Electricity & Water Authority, „Dubai-Strategie für nachfrageseitiges Energiemanagement,” dewa.gov.ae . Die Resolution Nr. 18 von 2024 aus Ras Al Khaimah schreibt 30 % Energieeinsparungen für Regierungsgebäude vor und vergrößert damit den adressierbaren Pool an Leistungsvertragsprojekten. Die neue Sanierungsschulungszertifizierung des Emirates Green Building Council hebt die technischen Standards an und begünstigt Berater, die Energieaudits, Messung und Verifizierung sowie die Strukturierung von grünen Finanzierungen bündeln können.

Verbindliches BIM gemäß Dubai-Rundschreiben 9-1-2 treibt Arbeit an digitalen Zwillingen voran

Ab Januar 2024 müssen alle Genehmigungseinreichungen in Dubai für Gebäude mit mehr als 20 Stockwerken oder 20.000 m² ein architektonisches BIM enthalten; strukturelles BIM ist ab 40 Stockwerken erforderlich. Einreichungen müssen das offene BIM-Format auf dem Build-in-Dubai-Portal verwenden, was Unternehmen zwingt, in interoperable Software, Cybersicherheit und Cloud-Speicherung zu investieren. Die Einhaltung erhöht die Vorvertragsbudgets für die Planung um etwa 5–7 %, steigert jedoch die Beratermargen um 15–25 %, da Kunden integrierte Kollisionserkennung, parametrische Energiemodellierung und IoT-basierte Facility-Management-Dashboards verlangen. Kleinere Unternehmen ohne digitale Kapazitäten stehen vor Konsolidierung oder Nischen-Outsourcing-Rollen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expatriate-Fluktuation nach Visareformen erhöht Arbeitskosten | -0.8% | Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Importabhängige Zement- und Bewehrungsstahlvolatilität stört Kostenpläne | -0.6% | Dubai, Sharjah, Ajman | Mittelfristig (2–4 Jahre) |

| Genehmigungsunterschiede außerhalb Dubais verlängern die Vorbauphasen | -0.4% | Nördliche Emirate | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datenspeicherungslücken erhöhen das BIM-Cyberrisiko | -0.3% | Große BIM-Projekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expatriate-Fluktuation nach Visareformen erhöht Arbeitskosten

Langfristige Aufenthaltsvisa, die 2023 eingeführt wurden, gaben leitenden Ingenieuren mehr Mobilität und Verhandlungsmacht. Die Fluktuation ist gestiegen, da Fachleute für saudi-arabische Gigaprojekte abwandern, die Vergütungspakete von bis zu 30 % mehr bieten. Unternehmen zahlen nun Lohnprämien oder greifen auf kostspielige Kurzzeitverträge zurück, um Qualifikationslücken zu schließen, was die Margen bei Festpreisverträgen belastet. Ohne Nachfolge-Pipelines mit lokalen Universitäten riskieren mittelgroße Beratungsunternehmen Rentabilitätsverluste und verlorene Ausschreibungen.

Importabhängige Zement- und Bewehrungsstahlvolatilität stört Kostenpläne

Gerippter Bewehrungsstahl kostete im vierten Quartal 2025 im Durchschnitt 2.437,87 AED/t, schwankte jedoch um 18 % im Jahresvergleich, während Transportbeton bei etwa 268,01 AED/m³ lag. Da Materialien fast die Hälfte der gesamten Baukosten ausmachen, veralten Machbarkeitsmodelle schnell, was Berater zwingt, Rücklagen einzuplanen, die Angebote aus dem Wettbewerb drängen können. Kleinere Unternehmen ohne proprietäre Kostenverfolgungstools sehen sich Nachverhandlungen und Reputationsschäden ausgesetzt, wenn Budgets überschritten werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Projektmanagementberatung behält Vorrang, Masterplanung gewinnt an Bedeutung

Die Projektmanagementberatung machte 41,5 % des Umsatzes im Jahr 2025 aus und unterstreicht damit ihre zentrale Rolle bei der multidisziplinären Koordination von Megaprojekten. Die Dubai Metro Blue Line belegt dies: Parsons überwacht Planungsprüfungen, Beschaffung, Bauüberwachung und Übergabephasen für ein 14-Stationen-Netz, das voraussichtlich täglich 320.000 Fahrgäste bedienen wird. Gebührenstrukturen koppeln die Vergütung zunehmend an Meilensteinlieferungen und stärken damit die Ausrichtung zwischen Beraterleistung und Kundencashflow.

Masterplanung und sonstige Beratungsdienstleistungen sollen bis 2031 mit einer CAGR von 8,05 % wachsen, was einen strategischen Wandel hin zur Wertschöpfung in frühen Projektphasen widerspiegelt. Die Ernennung von WSP im Januar 2026 zur Neugestaltung des 5 Millionen m² großen Jebel Ali Racecourse-Entwicklungsprojekts zeigt, wie Kunden heute Stadtplanung, LEED-Bewertungen, Mobilitätsanalysen und geotechnische Studien unter einem Dach verlangen. Unternehmen, die von der frühen Landnutzungsstrategie zur BIM-gestützten Detailplanung wechseln können, binden Kunden über den gesamten Lieferzyklus und erweitern damit ihren Anteil am UAE-Baukonsultationsmarkt.

Nach Sektor: Wohnungsbau dominiert, Gewerbe überholt

Wohnbauprojekte machten 40,5 % der Abrechnungen im Jahr 2025 aus, da staatliche Stellen die Zuweisung von Sozialwohnungen priorisierten. Die Mohammed Bin Rashid Housing Establishment stellte 5,4 Milliarden AED (1,47 Milliarden USD) für 3.004 Wohnungen in sechs Stadtvierteln bereit und sicherte damit einen stetigen Strom an Infrastruktur-, Versorgungs- und Gemeinschaftseinrichtungsaufgaben. Berater, die sich mit Freihaltevorschriften, Grundbucheintragungen und Bürgerberechtigungskriterien auskennen, werden zu bevorzugten Partnern.

Gewerbeprojekte, die Büros, Einzelhandel, Logistik und Hyperscale-Rechenzentren umfassen, sollen bis 2031 mit einer CAGR von 7,78 % wachsen, gestützt durch Dubais D33-Wirtschaftsagenda und Abu Dhabis industrielle Diversifizierung. Der 3,3 Millionen ft² große Terralogix Logistics Park in Al Warsan und Microsofts 200-MW-Rechenzentrumsausbau innerhalb der Khazna-Hubs veranschaulichen Nischenberatungsmöglichkeiten in der Planung von Hochregallagern, energieeffizienter Kühlung und Tier-III+-Zertifizierungen. Zusammen steigern diese Trends den Marktanteil des UAE-Baukonsultationsmarktes für gewerbliche Aufträge stetig.

Nach Bauart: Neubau dominiert, Renovierung gewinnt an Bedeutung

Neubauprojekte machten 78,9 % des Beratungsumsatzes im Jahr 2025 aus, angetrieben durch Greenfield-Stadtteile wie die HAYAT-Gemeinschaft in Dubai South und die Yas-Canal-Villen in Abu Dhabi. Berater bleiben bis zu acht Jahre eingebunden und decken alles von konzeptionellen Masterplänen bis zur Inbetriebnahme ab.

Renovierungsaufträge zeigen jedoch die stärkste Dynamik mit einer CAGR-Prognose von 8,30 %. Dubais Plan, 8 Milliarden USD in die Sanierung von 30.000 bestehenden Gebäuden zu investieren, schafft Anreize für Energieaudits, Messung und Verifizierung sowie die Gestaltung von ESCO-Verträgen. Die Resolution 18/2024 aus Ras Al Khaimah fügt ein strukturiertes Akkreditierungsregime hinzu, das professionelle Hürden erhöht und Premiumpreise für etablierte Ingenieurbüros festigt.

Nach Investitionsquelle: Privatkapital führt, öffentliche Ausgaben beschleunigen sich

Private Entwickler machten 70 % der Gebühren im Jahr 2025 aus, da Gruppen wie Aldar Properties und Emaar mit Auftragsbeständen von über 54 Milliarden USD voranschritten. Berater liefern markengeführte Platzgestaltung, Musterpräsentationen für Verkaufszentren und phasenweise Infrastrukturlieferung, die mit dem Vorverkauf synchronisiert werden.

Öffentliche Aufträge sollen mit einer CAGR von 8,60 % wachsen, verbunden mit dem 8,16 Milliarden USD schweren Tasreef-Regenwasserausbau und dem 1,63 Milliarden USD teuren vierten Bundeskorridor. Das PPP-Gesetz Nr. 12 gibt Ministerien klare Befugnis, externe Berater einzustellen, was ein breiteres Wettbewerbsfeld sicherstellt und die Gesamtgröße des UAE-Baukonsultationsmarktes für öffentliche Arbeiten erhöht.

Geografische Analyse

Dubai erzielte 2025 49,50 % des Marktumsatzes dank seines transparenten Genehmigungsregimes, des verbindlichen BIM-Rahmens und einer 680 Millionen USD schweren Erweiterung der zweiten Phase des Tasreef-Entwässerungsprogramms. Signaturprojekte von der 30 km langen Metro Blue Line bis zur gemischt genutzten Jebel Ali-Neugestaltung füllen die Auftragsbücher der Berater in den Bereichen Projektmanagement, Versorgung und digitales Ingenieurwesen. Staatliche Stellen bündeln routinemäßig Leistungsumfänge aus Planung, Nachhaltigkeit und Anlagenübergabe und sichern damit die Gebührenkontinuität für multidisziplinäre Unternehmen.

Abu Dhabi, das mit einer CAGR von 7,75 % wachsen soll, befindet sich in einer intensiven Ausbauphase. Die Wohnbauinitiative im Wert von 28,9 Milliarden AED, Anreize der Industriestrategie im Wert von 2,72 Milliarden USD und das 1,5-GW-Solarkraftwerk Khazna im Wert von 1,5 Milliarden USD bieten nachhaltige Beratungsmöglichkeiten. Die KEZAD-Erweiterung verbindet Automobil-, Lebensmittel- und Leichtfertigungszentren und stützt sich auf Masterplanung, Verkehrsmodellierung und Kreislaufwirtschafts-Compliance-Expertise. Berater, die eine In-Country-Value-Zertifizierung erlangen können, helfen Kunden, bevorzugte Beschaffungsbewertungen zu erzielen, was lokales Know-how ebenso wichtig macht wie technische Expertise.

Die nördlichen Emirate liefern gemeinsam den Rest. Der 300.000-t/Jahr-Abfall-zu-Energie-Komplex in Sharjah und die Erweiterung der Emirates Road auf 25 km signalisieren einen Anstieg der Beratungsaufträge im Bereich Schwermaschinenbau. Das verbindliche Energiespardekret in Ras Al Khaimah lenkt die Sanierungsnachfrage zu Unternehmen mit ESCO-Akkreditierungserfahrung. Gleichzeitig sind Ajman und Umm Al Quwain auf Bundeskorridorverbindungen angewiesen, die nun eine ganzheitliche Transport- und Regenwassermodellierung erfordern. Uneinheitliche Genehmigungsregime außerhalb Dubais verlängern die Projektreifung, erweitern aber auch den Umsatz für Berater, die in der Koordination mit mehreren Behörden erfahren sind.

Wettbewerbslandschaft

Der UAE-Baukonsultationsmarkt ist mäßig konzentriert, wobei AECOM, Atkins-SNC Lavalin, WSP, Parsons und Jacobs zusammen 55–60 % der gesamten Abrechnungen ausmachen, während regionale Spezialisten den Rest teilen. Diese globalen Unternehmen nutzen fortschrittliche Fähigkeiten im Bereich digitaler Zwillinge, starke Finanzpositionen und multidisziplinäre Teams, um Dubais verbindliche Building Information Modeling (BIM)-Vorschriften einzuhalten. Um dem steigenden Gebührendruck zu begegnen, bündeln sie Projektmanagement, Kostenkontrolle und Nachhaltigkeitsanalysen in Einzelverträgen. Viele arbeiten mit lokalen Architekten und Mengenermittlern zusammen, um Lizenzanforderungen zu erfüllen und gleichzeitig die Planungsführerschaft zu behalten. Die Mitarbeiterbindung bleibt eine Herausforderung, aber Unternehmen, die interne Weiterbildungsprogramme anbieten, bewältigen die Lohninflation besser.

Jüngste Projektgewinne unterstreichen die strategische Umsetzung durch führende Unternehmen. Parsons sicherte sich einen Fünfjahres-Projektmanagementberatungsvertrag für die Dubai Metro Blue Line, während AECOM die Infrastrukturberatung für die industrielle Expansion von KEZAD leitet. WSP verwaltet den Masterplan für die Jebel Ali Racecourse-Neugestaltung, und Jacobs schloss die Systemintegration für die Etihad Rail Stufe 2-Güterstrecke ab. Diese Projekte spiegeln eine wachsende Präferenz für Unternehmen wider, die Vorhaben vom Konzept bis zur Übergabe managen können.

Regionale Beratungsunternehmen wie Dar Al-Handasah und KEO International Consultants behaupten ihren Marktanteil durch arabischsprachige Expertise, kommunale Beziehungen und wettbewerbsfähige Gebühren. Entwicklergestützte Einheiten wie Aldar Projects gestalten den Wettbewerb neu, indem sie das Projektmanagement für bedeutende Auftragsbestände selbst übernehmen. Gleichzeitig intensivieren die Diversifizierung von Energiedienstleistungen und technologiegetriebene Neueinsteiger, die Cloud-native Lösungen anbieten, den Wettbewerb. Etablierte Unternehmen konzentrieren sich auf Cybersicherheit, Datenspeicherungs-Compliance und die Strukturierung von grünen Finanzierungen, um ihre Wertversprechen aufrechtzuerhalten.

Führende Unternehmen der UAE-Baukonsultationsbranche

AECOM Middle East

AtkinsRéalis (Atkins UAE)

WSP Middle East

Dar Al Handasah Consultants

KEO International Consultants

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Dubai Municipality vergab fünf Tasreef-Phase-2-Pakete im Gesamtwert von 680 Millionen USD zur Erweiterung des Regenwassernetzes auf 430 Millionen m², das 3 Millionen Einwohner versorgt.

- Januar 2026: Dubai South Properties vergab einen Bauvertrag im Wert von 544 Millionen USD für die 10 Millionen ft² große HAYAT-Gemeinschaft, mit Baubeginn im zweiten Quartal und 2.500 Wohneinheiten sowie Wellness-Einrichtungen.

- Januar 2026: WSP gewann den detaillierten Masterplan für die 5 Millionen m² große Jebel Ali Racecourse-Neugestaltung von ARM Holding mit 1,5 Millionen m² Parkfläche.

- November 2025: Microsoft und G42 stellten einen Plan vor, 200 MW Khazna-Rechenzentrumskapazität im Rahmen einer 15,2 Milliarden USD schweren UAE-Investition hinzuzufügen.

Berichtsumfang des UAE-Baukonsultationsmarktes

| Projektmanagementberatung (PMC) |

| Machbarkeitsstudien |

| Detaillierte Projektberichte (DPR) |

| Design- und Ingenieurdienstleistungen |

| Masterplanung und sonstige Dienstleistungen |

| Wohnungsbau | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Rechenzentrum | |

| Sonstige – Institutionell, Gastgewerbe usw. | |

| Infrastruktur/Tiefbau | Verkehrsinfrastruktur (Straßen, Schiene, Luftfahrt, sonstige) |

| Energie und Versorgung | |

| Soziale Infrastruktur | |

| Sonstige |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Abu Dhabi |

| Dubai |

| Sharjah |

| Übriges VAE |

| Nach Dienstleistungsart | Projektmanagementberatung (PMC) | |

| Machbarkeitsstudien | ||

| Detaillierte Projektberichte (DPR) | ||

| Design- und Ingenieurdienstleistungen | ||

| Masterplanung und sonstige Dienstleistungen | ||

| Nach Sektor | Wohnungsbau | |

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Rechenzentrum | ||

| Sonstige – Institutionell, Gastgewerbe usw. | ||

| Infrastruktur/Tiefbau | Verkehrsinfrastruktur (Straßen, Schiene, Luftfahrt, sonstige) | |

| Energie und Versorgung | ||

| Soziale Infrastruktur | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Geografie | Abu Dhabi | |

| Dubai | ||

| Sharjah | ||

| Übriges VAE | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der mit den VAE-Bundes- und Dubai-Megaprojekten verbundene Beratungsumsatz bis 2031 sein?

Die Marktgröße des UAE-Baukonsultationsmarktes ist auf dem Weg, bis 2031 24,91 Milliarden USD zu erreichen, gestützt durch die nationale Infrastrukturpipeline von 700 Milliarden USD.

Welche Dienstleistungslinie wächst am schnellsten?

Masterplanung und verwandte strategische Beratung sollen im Zeitraum 2026–2031 mit einer CAGR von 8,05 % wachsen – dem schnellsten Wachstum unter allen Dienstleistungsarten.

Welcher Anteil des Umsatzes im Jahr 2025 stammte aus Wohnbauprojekten?

Wohnbauprojekte machten 40,5 % des Marktumsatzes im Jahr 2025 aus und waren damit der größte Einzelsektor in diesem Jahr.

Welches Emirat weist die höchste Wachstumsprognose auf?

Abu Dhabi soll bis 2031 mit einer CAGR von 7,75 % wachsen, angetrieben durch große Wohnbau- und Industrieprogramme.

Wie werden verbindliche BIM-Vorschriften die Beratermargen beeinflussen?

Das BIM-Regime Dubais erhöht die Planungsphasengebühren um etwa 15–25 %, da Kunden nun eine integrierte Lieferung digitaler Zwillinge verlangen, was höhere Margen für Unternehmen mit fortschrittlichen Modellierungsfähigkeiten schafft.

Welche Risiken könnten das Marktwachstum verlangsamen?

Steigende Lohnforderungen von Expatriates, volatile Importpreise für Schlüsselmaterialien und uneinheitliche Genehmigungsverfahren außerhalb Dubais könnten die prognostizierte CAGR gemeinsam um bis zu 2,1 Prozentpunkte reduzieren, sofern keine Gegenmaßnahmen durch Talentpipelines, Kostenverfolgungstools und regulatorische Harmonisierung ergriffen werden.

Seite zuletzt aktualisiert am: