Riyadh-Baumarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.17 Milliarden US-Dollar |

| Marktgröße (2026) | 3.3 Milliarden US-Dollar |

| Marktgröße (2031) | 4.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Riyadh-Baumarktanalyse von Mordor Intelligence

Die Größe des Riyadh-Baumarkts wurde im Jahr 2025 auf 3,17 Milliarden USD bewertet und soll von 3,3 Milliarden USD im Jahr 2026 auf 4,04 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 4,12 % während des Prognosezeitraums (2026–2031). Diese stetige Expansion ergibt sich aus dem auf 400 Milliarden USD ausgerichteten stadtbezogenen Investitionspool der Vision 2030, der die Flächennutzung, den Verkehr, den Wohnungsbau und die öffentliche Infrastruktur in der Hauptstadt grundlegend verändert. Der Antrieb wird durch katalytische Programme wie das 180 Milliarden USD schwere New-Murabba-Stadtzentrum und den King-Salman-Internationalen Flughafen gestützt, die Riyadhs globales Ansehen steigern und gleichzeitig umfangreiche, mehrjährige Arbeitsvolumina für Auftragnehmer erschließen sollen. Starke Auftragsvergabe-Dynamik, stärkere Beteiligung des Privatsektors und die Institutionalisierung digitaler Planungsvorgaben stabilisieren den Wachstumspfad zusätzlich. Gleichzeitig stellen Materialkostenschwankungen und Arbeitskräftemangel die Gewinnmargen auf die Probe und treiben die schnellere Einführung modularer Bausysteme sowie lokalisierter Materialproduktionszentren voran.

Wesentliche Erkenntnisse des Berichts

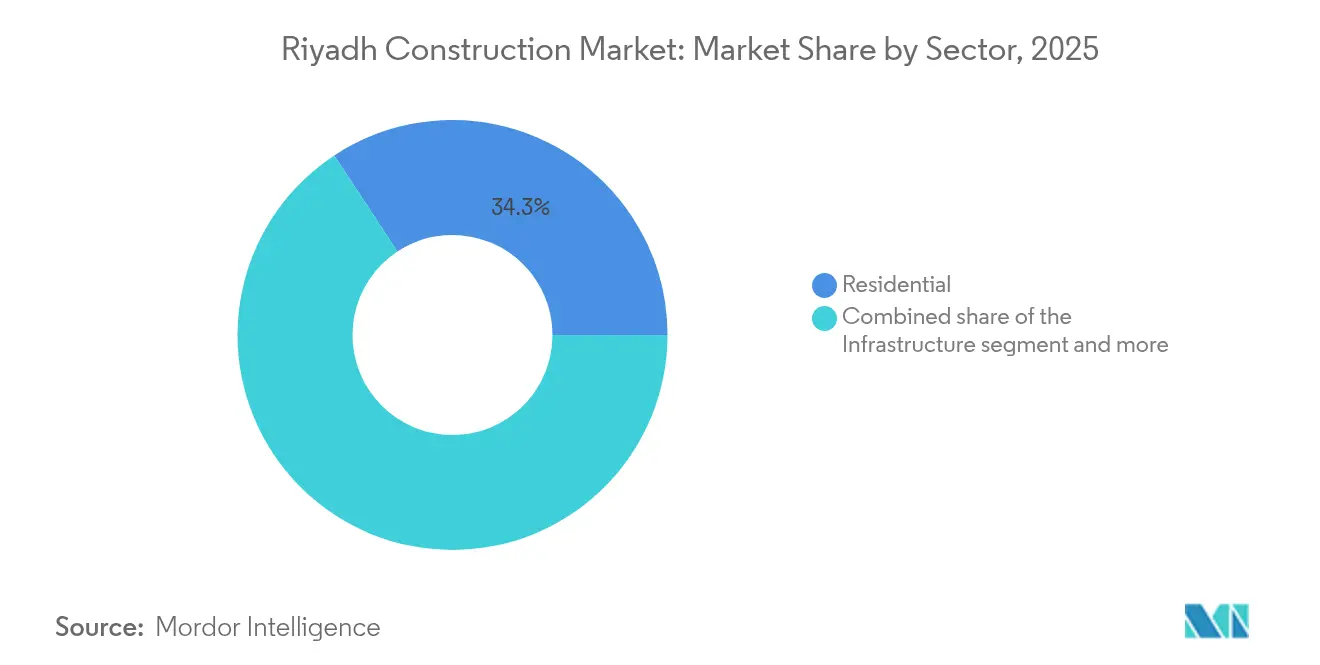

- Nach Sektor führte der Wohnungsbau mit einem Riyadh-Baumarktanteil von 34,27 % im Jahr 2025, während die Infrastruktur bis 2031 voraussichtlich mit einer CAGR von 5,91 % expandieren wird.

- Nach Bauart entfiel auf Neubauaktivitäten im Jahr 2025 ein Anteil von 79,45 % an der Riyadh-Baumarktgröße, während die Renovierung bis 2031 mit einer CAGR von 4,99 % voranschreitet.

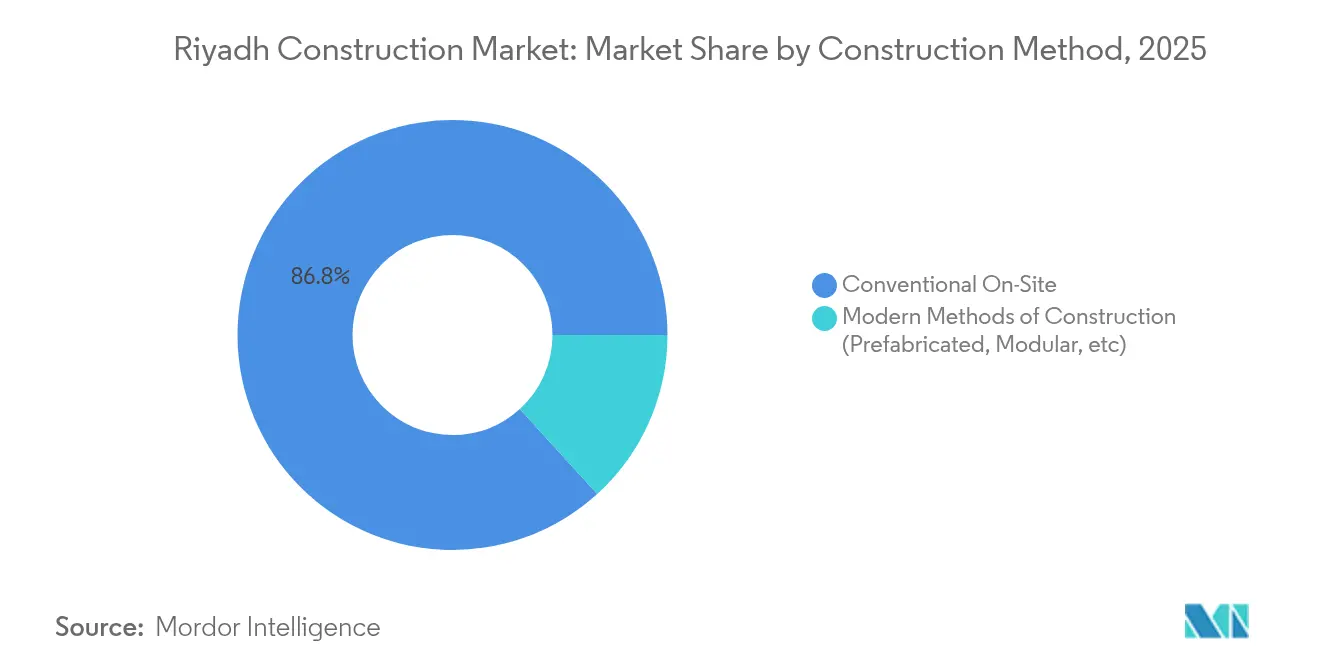

- Nach Baumethode behaupteten konventionelle Vor-Ort-Techniken im Jahr 2025 einen Anteil von 86,75 % an der Riyadh-Baumarktgröße, während moderne Methoden mit einer CAGR von 6,50 % voranschreiten.

- Nach Investitionsquelle hielt der öffentliche Sektor im Jahr 2025 einen Anteil von 60,78 % an der Riyadh-Baumarktgröße; das private Segment verzeichnet mit 5,73 % bis 2031 die höhere CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Riyadh-Baumarkt Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Vision-2030-Großprojekt-Pipeline | +1.5% | Riyadh-Kerngebiet, NEOM- und Rotes-Meer-Anbindungen | Langfristig (≥ 4 Jahre) |

| Anstieg der Auftragsvergaben im Rahmen der Vision 2030 | +1.2% | Großraum Riyadh; Ausstrahlungseffekte in die Östliche Provinz | Langfristig (≥ 4 Jahre) |

| Grüne & nachhaltige Bauvorschriften | +0.8% | National; frühe Einführung in Riyadh & Dschidda | Mittelfristig (2–4 Jahre) |

| Modulare/vorgefertigte Methoden wurden zur Minderung von Arbeitskräftelücken eingeführt | +0.6% | Riyadh & wichtige urbane Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Riyadh Expo 2030 Stadtentwicklungsprogramm | +0.4% | Metropolregion Riyadh | Kurzfristig (≤ 2 Jahre) |

| Digitaler-Zwilling-Anforderungen für neue Entwicklungen | +0.3% | Schlüsselstädte; Riyadh Smart-City-Fokus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Vision-2030-Großprojekt-Pipeline

Saudi-Arabiens öffentliche Investitionsagenda umfasst eine Pipeline von 1,1 Billionen USD, wobei 70 % der Mittel für Wohn-, Freizeit- und Kulturentwicklungen in Riyadh vorgesehen sind. Der King-Salman-Internationale Flughafen allein wird entwickelt, um jährlich 100 Millionen Passagiere abzufertigen, und strebt den LEED-Platin-Status an. Das 1 Milliarde USD schwere Mehrzweckstadion in Qiddiya und das 63,2 Milliarden USD schwere Weltkulturerbe-Komplex in Diriyah stärken das Tourismuspotenzial der Hauptstadt. Die Projektphasierung wurde so strukturiert, dass die Arbeitslastspitzen um 2025–2026 liegen und die Ressourcenbereitstellung geglättet wird. Die breite Nutzung von Building Information Modeling (BIM) in allen Paketen reduziert Planungskonflikte und Nacharbeiten, verkürzt Zeitpläne und trägt zu einem Wachstumsbeitrag von 1,5 Prozentpunkten zur Gesamtwachstumsrate bei.

Anstieg der Auftragsvergaben im Rahmen der Vision 2030

Hochdynamische Ausschreibungsverfahren prägen die aktuellen Nachfragebedingungen. Allein die Königliche Kommission für die Stadt Riyadh vergab im Jahr 2024 Straßenprojekte im Gegenwert von mehr als 3,47 Milliarden USD und sorgte so für planbare Auftragsbestände bei Tiefbauunternehmern. Auf nationaler Ebene stieg der Wert von Bauverträgen im ersten Halbjahr 2024 um 47 % gegenüber dem Vorjahr auf 49,3 Milliarden USD, wobei Immobilien- und Infrastrukturprojekte in der Hauptstadt die wichtigsten Beitragsleister waren. Das Finanzierungsrisiko ist gedämpft, da der Public Investment Fund (PIF) häufig als Ankersponsoren auftritt und Zahlungszuverlässigkeit signalisiert. Strengere Kapazitätskriterien der Saudi Contractor Authority filtern Bewerber zusätzlich heraus und halten Bieterlisten überschaubar sowie Margen vergleichsweise stabil. Insgesamt erhöhen diese Faktoren die Umsatztransparenz und tragen rund 1,2 Prozentpunkte zur Fünfjahres-CAGR-Prognose bei[1]ABDULLAH BIN TURKI, „SR13-Milliarden-Riyadh-Straßenausbauten vergeben”, Königliche Kommission für die Stadt Riyadh, rcrc.gov.sa.

Grüne & nachhaltige Bauvorschriften

Die Aktualisierung des Saudi Building Code im Jahr 2024 führt die Energieeffizienzanforderungen nach SBC 601 ein, die ab Juni 2025 gelten. Anforderungen bezüglich Wärmedämmwerten, Anschlüssen an Fernkühlanlagen und der Anstrebung des LEED-Gold-Standards bei Vorzeigeprojekten schaffen zusätzliche Nachfrage nach Fachberatung und Materialien. Lokale Betonproduzenten, wie Abdallah Abdin Ready-Mix, haben bereits die Zertifizierung des Concrete Sustainability Council erhalten, was auf einen Vorsprung der Early Mover hindeutet. Staatliche Programme wie Mostadam bieten Bewertungsrahmen, die bald die Refinanzierungskosten beeinflussen und damit Nachhaltigkeit in Kapitalallokationsentscheidungen verankern werden. Die inkrementellen Effizienzverbesserungen des Mandats und die entsprechenden Materialsubstitutionen heben die langfristige Aktivität um geschätzte 0,8 Prozentpunkte an[2]KHALID AL-ABDULRAHMAN, „Saudi Building Code 2024 – SBC 601 Energieeffizienzanforderungen”, Ministerium für Kommunal-, Landangelegenheiten und Wohnungswesen, momrah.gov.sa.

Modulare/vorgefertigte Methoden wurden zur Minderung von Arbeitskräftelücken eingeführt

China Harbour Engineering Company eröffnete im Februar 2025 eine 200.000 m² große Modulfabrik zur Versorgung von Sedras vorgefertigten Villen und nutzte dabei Robotertechnik für die schnelle Plattenmontage. Modulare Prototypen bei NEOM's The LINE demonstrieren Zeit einsparungen von 25–30 % gegenüber konventionellen Bauten, was wiederum eine schnellere Umsatzrealisierung für Projektentwickler ermöglicht. Fabrikumgebungen verbessern die Arbeitssicherheit auf Baustellen – ein Faktor, der mit Saudisierungsregeln verknüpft ist, die eine 30-prozentige saudische Beschäftigung in technischen Positionen fordern. Vorgefertigte Lösungen puffern daher Arbeitskräfteengpässe ab und fördern gleichzeitig die Qualitätskontrolle, was 0,6 Prozentpunkte zur mittelfristigen CAGR beiträgt[3]FEIYANG LI, „China Harbour beginnt Betrieb der Riyadh-Modulfabrik”, China Harbour Engineering Company, chec.bj.cn.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Baumaterialkosten | -0.9% | National; am stärksten im Riyadh-Zentrum | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel | -0.7% | Riyadh und andere baulastintensive Gebiete | Mittelfristig (2–4 Jahre) |

| Langwierige Genehmigungsverfahren & Grundstückszusammenführungshürden | -0.5% | Metropolregion Riyadh | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsbedingte Compliance-Kosten | -0.3% | Landesweit; wasserintensive Gewerbe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Baumaterialkosten

Im Jahr 2024 erreichte Zement 16-Jahres-Höchststände, während Stahl über neun Monate um 4 % nachgab und damit divergierende Rohstoffentwicklungen aufzeigte. Die Eisenpreise fielen um 10 % auf rund 769 USD pro Tonne, während die Kabelpreise um 2,6 % stiegen, was etwaige Einsparungen durch rückläufige Betonstahlpreise zunichtemachte. Auftragnehmer reagieren darauf, indem sie Kaufaufträge auf mehrere Lieferanten aufteilen und lokale Fertigungskapazitäten ausbauen, wie MS-Metals' automatisiertes Werk in Tabuk zeigt. Dennoch erschwert die Volatilität Festpreisangebote und veranlasst Kunden, Preisanpassungsklauseln zu akzeptieren. Die Kombination dieser Unsicherheiten mindert die kurzfristige CAGR um 0,9 Prozentpunkte.

Fachkräftemangel

Verzögerte Lohnzahlungen, niedrige Vergütungen und Probleme bei der Unterkunft auf Baustellen beeinträchtigen die Mitarbeiterbindung, insbesondere in spezialisierten Gewerken. Saudisierungserlasse schreiben nun eine 30-prozentige lokale Quote in 269 Ingenieursberufen vor, was den Arbeitskräftepool einengt. Private Institute wie das Nesma High Training Institute weiten Berufsbildungsprogramme aus, aber Qualifizierungszyklen benötigen Zeit. Modulfabriken verringern den Bedarf an Arbeitskräften vor Ort, jedoch nicht ausreichend, um Engpässe vollständig auszugleichen. Insgesamt zieht diese Einschränkung mittelfristig 0,7 Prozentpunkte vom Wachstum ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Infrastrukturbeschleunigung übertrifft Wohnbaudominanz

Das Wohnungsbausegment behauptete seine Führungsposition mit einem Riyadh-Baumarktanteil von 34,27 % im Jahr 2025, gestützt durch die Maßnahmen der nationalen Wohnungsstrategie zur Steigerung der Wohneigentumsquote auf 70 % bis 2030. Die Infrastruktur verzeichnet jedoch das schnellste Wachstum mit einer CAGR von 5,91 % bis 2031, angetrieben durch Straßenprogramme im Wert von 3,47 Milliarden USD und den Ausbau der Riyadh-Metro im Wert von 6,13 Milliarden USD. Diese Verlagerung vergrößert die Riyadh-Baumarktgröße für schwere Tiefbauleistungen und signalisiert wachsende Beschaffungsmöglichkeiten für spezialisierte EPC-Auftragnehmer.

Rasche Verkehrsverbesserungen, wie die 56 Kilometer lange südliche Ringstraße mit 32 Brücken, unterstreichen den Wandel hin zu integrierten Mobilitätskorridoren. Energie- und Versorgungsprojekte, darunter die 544 Millionen USD schwere Entsalzungsleitung nach Jubail, schaffen resiliente Nachfrageströme, da die städtische Bevölkerung wächst. Die Gewerbebebauung profitiert von den Zeitplänen der Expo 2030, während Logistikplattformen im Zuge von Initiativen zur Fertigungsdiversifizierung entstehen. Insgesamt hält das Zusammenspiel der Sektoren die Auftragsbücher ausgeglichen und erhält eine breite Ertragsbasis trotz zyklischer Wohnungsschwankungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Bauart: Renovierung gewinnt trotz Neubaustärke an Bedeutung

Der Neubau absorbierte im Jahr 2025 79,45 % der Ausgaben und spiegelt grundlegend neue Megaprojekte wie das 180 Milliarden USD schwere New-Murabba-Viertel wider. Dennoch steigt die Renovierungsleistung mit einer CAGR von 4,99 % aufgrund von Nachrüstungen, die durch aktualisierte Bauvorschriften vorgeschrieben sind. Diese Modernisierungen erweitern die Riyadh-Baumarktgröße für Energieeffizienzlösungen und intelligente Asset-Management-Systeme.

Bestehende Straßennetze werden verbreitert, Versorgungseinrichtungen zur Kapazitätsoptimierung modernisiert, und öffentliche Veranstaltungsstätten werden im Vorfeld der Expo 2030 grün saniert. Die Rückwirkungsklausel des Saudi Building Code zwingt ältere Gebäude zur Nachrüstung mit Wärmedämmung, hocheffizienter Verglasung und Fernkühlanschlüssen. Digitale CMMS-Implementierungen senken die Lebenszykluskosten weiter und bestätigen die Wirtschaftlichkeit von Renovierungen trotz höherer Anfangsinvestitionen.

Nach Baumethode: Moderne Methoden fordern konventionelle Dominanz heraus

Konventionelle Vor-Ort-Aktivitäten beanspruchen im Jahr 2025 noch immer 86,75 % des Volumens, angetrieben durch etablierte Beschaffungsstrukturen und Kostenvertrautheit. Moderne Methoden verzeichnen jedoch eine CAGR von 6,50 %, da Arbeitskräfteengpässe, Sicherheitsbedenken und Termindruck zusammenwirken. Jede neue Modulfabrik – exemplarisch China Harbours 200.000 m² große Anlage – erweitert die Kapazität zur Bedienung von Großprojekten ohne logistische Engpässe.

Industrie-4.0-Fortschritte wie 3D-Druck und Robotertechnik werden zunehmend in vorgefertigte Fertigungslinien integriert und erzielen gleichbleibende Bauteilgenauigkeiten. Die BIM-Integration über Design-, Fertigungs- und Montagephasen hinweg minimiert Fehler und unterstützt Just-in-time-Lieferungen an überlastete städtische Baustellen. The LINE bei NEOM zeigt modularen Hochhausbau in einem noch nie dagewesenen Maßstab und setzt Maßstäbe, die in den Riyadh-Baumarkt zurückwirken. Angesichts nachgewiesener Zeitersparnisse von bis zu 30 % bevorzugen Projektfinanciers zunehmend moderne Methoden, um Lieferfenster zu entwerten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Investitionsquelle: Privatsektor-Dynamik baut auf öffentlichem Fundament auf

Die öffentliche Finanzierung blieb im Jahr 2025 mit 60,78 % dominant und spiegelt die PIF-Förderung transformativer Vermögenswerte wider. Dennoch verzeichnet privates Kapital die stärkere CAGR von 5,73 %, da klarere rechtliche Rahmenbedingungen und Sonderwirtschaftszonen die Markteintrittsbarrieren senken. Das Bürgerliche Transaktionsgesetz, das seit Dezember 2023 in Kraft ist, stärkt die Durchsetzbarkeit von Verträgen und beschleunigt die Streitbeilegung, was das Vertrauen der Kreditgeber stärkt.

Jüngste Beispiele umfassen maritime Industrieabnahmeverträge im Wert von 10 Milliarden USD in Ras Al-Khair und grenzüberschreitende Vorhaben wie Petro Rabihs Spezialchemie-Kooperation mit Indiens Rossari. Auch ausländische Direktinvestitionen folgen Anreizpaketen mit niedrigen Steuern und Zollvergünstigungen in neu ausgewiesenen Zonen. Die sich verändernde Struktur lädt zu neuen Projektrealisierungsmodellen ein – ÖPP, Konzession und Bau-Betrieb-Übertragung –, was den Finanzierungsinstrumentkasten des Riyadh-Baumarkts verbreitert.

Geografische Analyse

Riyadh beansprucht den Löwenanteil der saudischen Vertragsvergaben, verankert durch Megaprojekte wie das 180 Milliarden USD schwere New Murabba und den bevorstehenden Flughafen, der für 100 Millionen Passagiere jährlich ausgelegt ist. Das Straßenausbauprogramm der Königlichen Kommission allein umfasst 500 Kilometer und unterstützt den Ambitionen der Stadt, ihre Bevölkerung bis 2030 zu verdoppeln. Die Hauptstadtvorteile umfassen die Nähe zu Regulierungsbehörden, ein reifes Auftragnehmer-Netzwerk und die direkte PIF-Aufsicht – all dies erhöht die Projektausführungsgeschwindigkeit. Der Status der Expo 2030 bringt termingebundene Beschaffungen mit sich und konzentriert die Aktivitäten in den nächsten vier Jahren sowie verstärkt Begleitbauten in Gastgewerbe und Verkehr.

Jenseits der Hauptstadt zeigt die nationale Karte komplementäre, aber differenzierte Nachfrageknoten. Die Östliche Provinz führt bei kohlenwasserstoffgetriebenen Tiefbauleistungen und trug im ersten Halbjahr 2024 41 % der gesamten Vertragsvergaben bei. Im Nordwesten unterstreicht NEOMs 500-Milliarden-USD-Konzept kontinuierliche Aufträge für Tunnelbau, Versorgungskorridore und Smart-City-Infrastruktur, wenngleich ein Großteil des Designs in Riyadh verwaltet wird. Das Rote-Meer-Projekt und das Diriyah-Kulturerbecluster weiten den tourismusorientierten Bau aus und bilden ein Ökosystem regionaler Megaprojekte, die Lieferanten, Arbeitskräftepools und Technologie-Workflows gemeinsam nutzen. Gemeinsame regulatorische Grundlagen wie der Saudi Building Code 2024 vereinheitlichen die Praxis landesweit, aber Riyadh bleibt das administrative Nervenzentrum für Genehmigungen und Finanzierungen.

Interregionale Synergien werden durch landesweite Schienen- und Straßenverbindungen gefördert, die Materiallieferzeiten verkürzen und die Ressourcenallokation ausgleichen. In Riyadh ansässige Auftragnehmer errichten zunehmend Satellitenwerke in der Nähe entlegener Großprojekte, unterhalten jedoch Planungszentren in der Hauptstadt, um von Beratungsclustern und Digitaler-Zwilling-Laboren zu profitieren. Während Wasserknappheitsbeschränkungen das gesamte Königreich betreffen, löst Riyadhs dichteres Verbrauchsprofil eine frühere Einführung von Wiederverwendungssystemen aus und liefert Piloterkenntnisse für die Replikation andernorts. Insgesamt macht die Vorrangstellung der Stadt in Bezug auf Politik, Kapitalflüsse und Arbeitskräfte sie bis 2030 zum Dreh- und Angelpunkt der saudischen Baunarrative.

Wettbewerbslandschaft

Riyadhs Bauarena zeigt eine moderate Konzentration: Inländische Großunternehmen, globale EPC-Firmen und Joint-Venture-Konsortien wetteifern um kapazitätsbindende Großprojekte. Nesma & Partners, gestärkt durch PIF-Verbindungen, führt große gemischt genutzte Pakete an und erweiterte seine Ingenieurskapazitäten durch den Abschluss der Kent-Übernahme Anfang 2024. El Seif Engineering, China State Construction Engineering Corporation (CSCEC) und Midmac operieren in Allianzen, wie ihr 1,4-Milliarden-USD-Gewinn beim Diriyah-Opernhaus zeigt, was eine Präferenz für Konsortialformen zur Risikoteilung und Bündelung spezialisierter Fähigkeiten signalisiert. Die Übernahme des Riyadh-Designers Omrania durch die Egis Group bringt hochrangiges Architekturtalent unter ein internationales Dach und schärft das Kulturasset-Profil des Unternehmens.

Die Technologieakzeptanz prägt Wettbewerbsvorteile. BIM ist seit 2024 bei öffentlichen Projekten verpflichtend, und Anforderungen an Digitale-Zwilling-Lieferungen wecken eine Nachfrage nach Datenanalytikkapazitäten, die kleinere Firmen möglicherweise nicht besitzen. Robotertaugliche Modulfabriken – China Harbours neue Anlage als Leitbild – fungieren als Wettbewerbsmauern und ermöglichen schnelle Einheitendurchlaufzeiten und gleichbleibende Qualität. Unternehmen, die frühzeitig in diese Kapazitäten investieren, sichern sich Folgeaufträge von Großprojekten, die auf komprimierte Zeitpläne drängen. Lokale Inhaltsziele im Rahmen der Saudisierungsregeln belohnen Akteure mit aktiven Schulungsprogrammen; Nesmas Berufsbildungsinstitut und CSCECs saudische Absolventeninitiativen veranschaulichen diesen Trend.

Weißflächenopportunitäten entstehen in grünen Materiallieferketten, CO₂-abscheidungsfähigem Zement und integrierten Betrieb-&-Instandhaltungspaketen, die den Umsatz über die Übergabe hinaus verlängern. Aufkommende Disruptoren umfassen KI-gestützte Planungsplattformen, die Leerlaufzeiten reduzieren, sowie Energieanalytikfirmen, die Fernkühllasten optimieren. Auch wenn Neueinsteigern das nötige Volumen fehlt, gehen sie Partnerschaften mit erstklassigen Bauunternehmen ein, die spezialisierte Inputs suchen. Da Vision-2030-Ausgaben in die Phase der Höchstauszahlung eintreten, wird die Differenzierung von Kostensicherheitsgarantien, ESG-Compliance und der Fähigkeit abhängen, fortschrittliche Fertigungsstandorte schnell in Riyadhs Industriezonen zu lokalisieren.

Riyadh-Baubranche Marktführer

Bechtel

Nesma & Partners Contracting

Fluor Corporation

KEO International Consultants

Parsons Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Miahona gewann einen Vertrag im Wert von 267 Millionen USD für eine Abwasserbehandlungsanlage im Rahmen der Modon-Initiative und erweiterte damit Riyadhs Kapazitäten im Bereich der Umweltinfrastruktur.

- Februar 2025: China Harbour Engineering Company nahm in Riyadh den Betrieb seiner 200.000 m² großen Modulfabrik auf, um vorgefertigte Komponenten für Sedra-Villen zu liefern.

- Februar 2025: Der Public Investment Fund erwarb 30 % an Masdar Building Materials und vergab im Rahmen seines Privatwirtschaftsforums ein Paket von 1,5 Milliarden USD für das Sedra-Gemeinschaftsprojekt.

- November 2024: Hyundai E&C sicherte sich einen Vertrag im Wert von 725 Millionen USD für den Bau einer 500-kV-HVDC-Leitung, die Riyadh über eine Strecke von 1.089 Kilometern mit Kudmi verbindet.

Berichtsumfang des Riyadh-Baumarkts

Der Baumarkt wird als Gesamtheit der Unternehmen definiert, die im Hoch- oder Tiefbau tätig sind, z. B. Brücken- und Straßenbau. Bautätigkeit entsteht auch bei der Renovierung bestehender Gebäude. Der Bericht liefert eine vollständige Hintergrundanalyse des Riyadh-Baumarkts, einschließlich einer Bewertung des Sektors und seines Beitrags, einer Marktübersicht und Größenschätzung für kritische Segmente, der Auswirkungen von COVID-19, herausragender Länder, aufkommender Trends in den Marktsegmenten, Marktdynamiken sowie wichtiger Statistiken zu Güterströmen. Der Baumarkt in Riyadh ist nach Sektor segmentiert (Gewerbebau, Wohnungsbau, Industriebau, Infrastruktur- [Verkehrs-] Bau sowie Energie- und Versorgungsbau). Der Bericht bietet Marktgröße und -prognosen in Werten (USD) für alle oben genannten Segmente.

| Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straße, Schiene, Luft, sonstige) |

| Energie & Versorgung | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorfertigung, Modulbau usw.) |

| Öffentlich |

| Privat |

| Nach Sektor | Wohnungsbau | Wohnungen/Eigentumswohnungen |

| Villen/Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straße, Schiene, Luft, sonstige) | |

| Energie & Versorgung | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorfertigung, Modulbau usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Riyadh-Baumarkt im Jahr 2026?

Die Marktgröße der Branche beträgt im Jahr 2026 3,3 Milliarden USD und soll bis 2031 auf 4,04 Milliarden USD anwachsen, bei einer CAGR von 4,12 %.

Welches Segment wächst innerhalb der Riyadh-Bautätigkeit am schnellsten?

Die Infrastruktur zeigt die schnellste Expansion und schreitet bis 2031 mit einer CAGR von 5,91 % voran, da Megastraßen, Metrolinien und Flughafenprojekte die neuen Vergaben dominieren.

Warum gewinnen modulare Bausysteme an Bedeutung?

Modulare Ansätze verkürzen die Lieferzeiten um bis zu 30 %, mildern den Fachkräftemangel und stimmen mit den Saudisierungsbemühungen überein; China Harbours neue 200.000 m² große Fabrik exemplifiziert diesen Wandel.

Welche Rolle spielt der Privatsektor bei bevorstehenden Projekten?

Obwohl öffentliche Stellen nach wie vor die meisten Bauprojekte finanzieren, verzeichnet privates Kapital die höhere CAGR von 5,73 %, da Rechtsreformen und Sonderwirtschaftszonen das Investitionsrisiko senken.

Wie wird die Expo 2030 die Bauzeitpläne beeinflussen?

Expobedingte Verträge im Wert von 7,8 Milliarden USD komprimieren die Zeitpläne zwischen 2025 und 2029 und intensivieren die Nachfrage nach schnellen Design-Build-Lösungen.

Seite zuletzt aktualisiert am: