Größe und Marktanteil des US-amerikanischen Bauberatungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

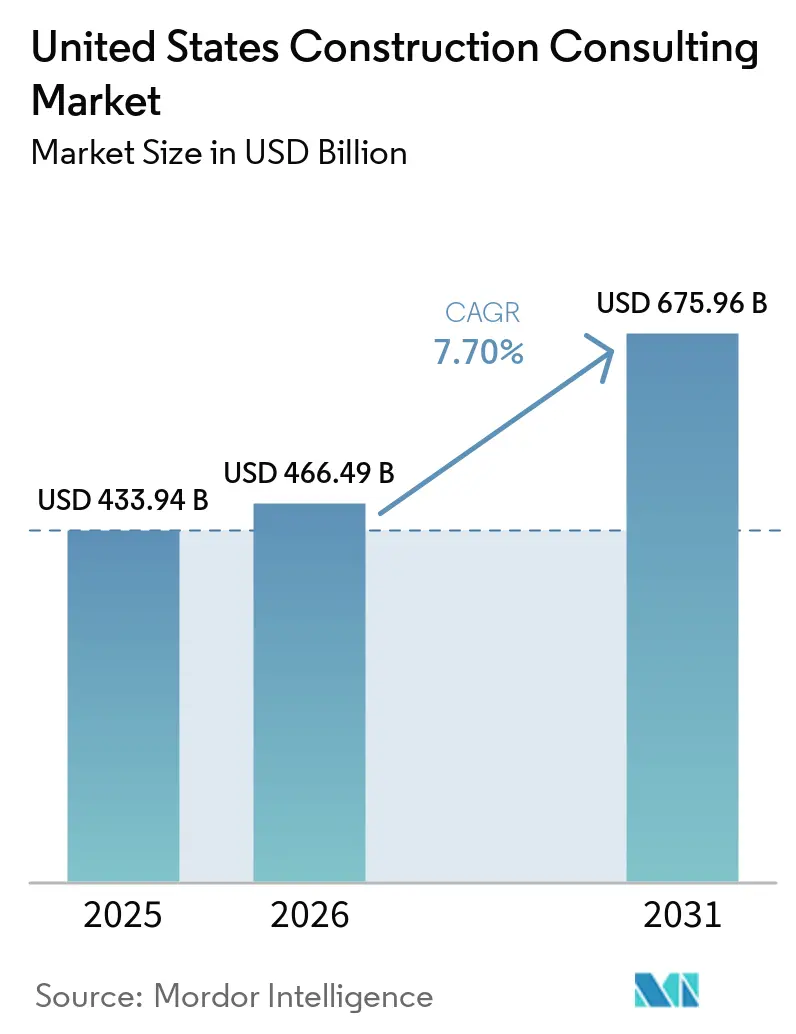

| Marktgröße im Basisjahr (2025) | 433.94 Milliarden US-Dollar |

| Marktgröße (2026) | 466.49 Milliarden US-Dollar |

| Marktgröße (2031) | 675.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.70% CAGR |

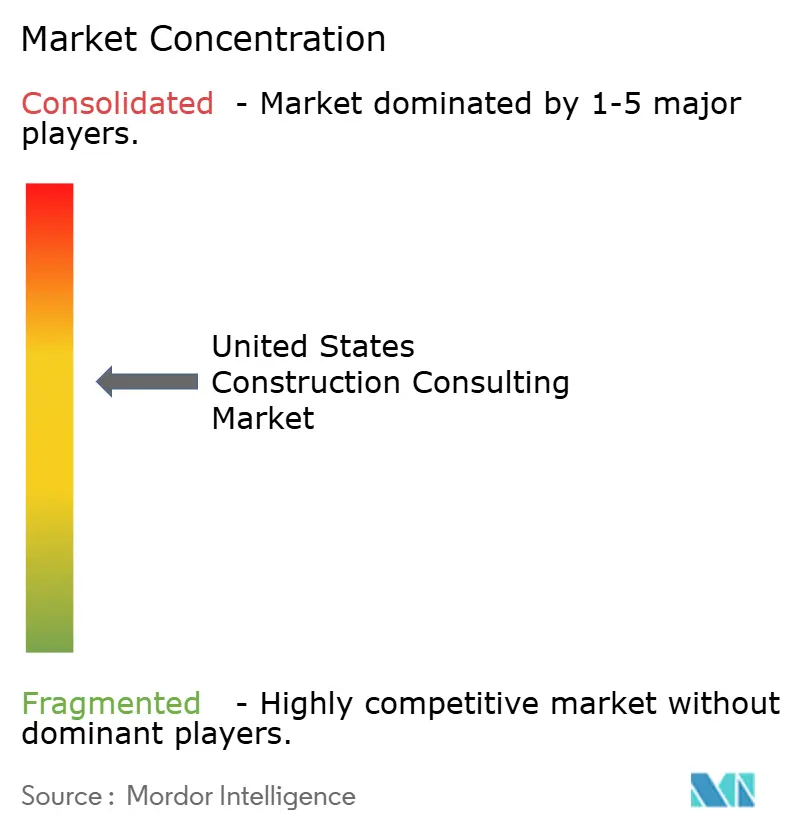

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Bauberatungsmarktes von Mordor Intelligence

Die Größe des US-amerikanischen Bauberatungsmarktes wird für 2025 auf USD 433,94 Milliarden und für 2026 auf USD 466,49 Milliarden prognostiziert und soll bis 2031 USD 675,96 Milliarden erreichen, was einem Wachstum mit einer CAGR von 7,70 % von 2026 bis 2031 entspricht.

Der bundesstaatliche Infrastrukturimpuls, angeführt durch den Infrastructure Investment and Jobs Act (IIJA), hält mehrjährige Projektpipelines aufrecht, während private Hyperscaler Rekordsummen in Rechenzentrumsstandorte für künstliche Intelligenz (KI) investieren. Beratungsunternehmen, die traditionelles Tiefbauingenieurwesen mit der Beratung zu digitalen Zwillingen verbinden können, sichern sich Prämienaufträge, da Auftraggeber Terminsicherheit, Resilienz und technologische Befähigung priorisieren. Die Projektmanagementberatung (PMC) behält ihre grundlegende Rolle, doch die Nachfrage nach Masterplanung steigt, da Auftraggeber eine einzige Anlaufstelle für Machbarkeit, Genehmigung und ESG-Compliance suchen. Fachkräftemangel, Dokumentationsaufwand durch Buy-America-Vorschriften und Materialpreisvolatilität vervollständigen das Chancen-Risiko-Spektrum, das den US-amerikanischen Bauberatungsmarkt prägt.

Wesentliche Erkenntnisse des Berichts

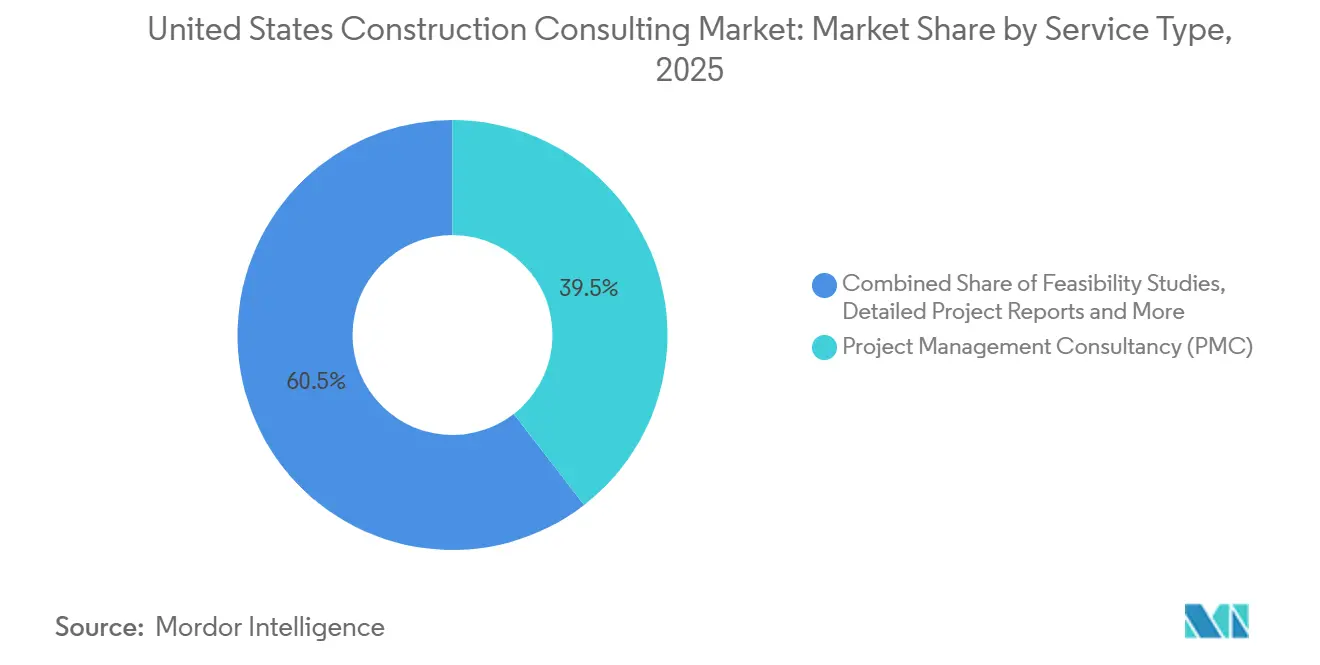

- Nach Dienstleistungsart hielt die Projektmanagementberatung im Jahr 2025 einen Anteil von 39,5 % am US-amerikanischen Bauberatungsmarkt, während die Masterplanung bis 2031 voraussichtlich mit einer CAGR von 8,3 % wachsen wird.

- Nach Sektor entfielen im Jahr 2025 38,65 % der Größe des US-amerikanischen Bauberatungsmarktes auf Infrastruktur- und Tiefbauprojekte, während das Gewerbesegment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,4 % wachsen wird.

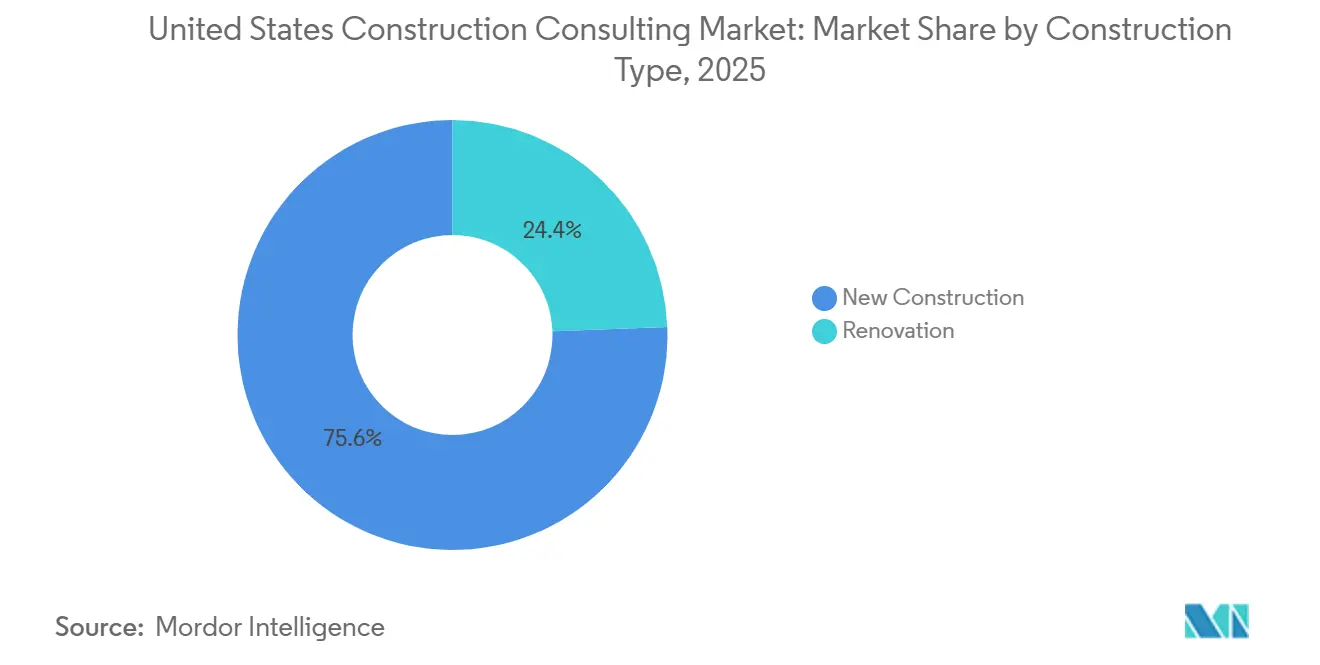

- Nach Bauart entfiel im Jahr 2025 ein Anteil von 75,6 % am US-amerikanischen Bauberatungsmarkt auf den Neubau, während für Renovierungen bis 2031 eine CAGR von 9,05 % prognostiziert wird.

- Nach Investitionsquelle entfielen im Jahr 2025 75,69 % des US-amerikanischen Bauberatungsmarktes auf private Finanzierung, während öffentliche Finanzierung im Zeitraum 2026–2031 voraussichtlich mit einer schnelleren CAGR von 8,55 % wachsen wird.

- Nach Bundesstaaten führte der Südosten im Jahr 2025 mit einem Anteil von 40,55 % am US-amerikanischen Bauberatungsmarkt, während der Westen bis 2031 die höchste CAGR von 8,85 % erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Bauberatungsmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom privater KI-Rechenzentren | +2.1% | Westen, Südosten, Südwesten | Mittelfristig (2–4 Jahre) |

| Bundesstaatlicher Infrastrukturimpuls hält die Pipeline öffentlicher Bauprojekte robust | +1.8% | Landesweit, am stärksten im Südosten und im Westen | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von BIM und digitalen Zwillingen | +1.2% | Große Ballungsräume im Westen und im Nordosten | Mittelfristig (2–4 Jahre) |

| ESG- und Dekarbonisierungsvorschriften | +1.0% | National, angeführt von Kalifornien und New York | Langfristig (≥ 4 Jahre) |

| Mittelständische Auftraggeber lagern Projektmanagement aus | +0.9% | National, früh im Sunbelt | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Buy-America-Compliance | +0.7% | Bundesstaaten mit hohen Bundesausgaben für Fernstraßen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom privater KI-Rechenzentren

Die Investitionsausgaben der Hyperscaler stiegen 2025 auf USD 443 Milliarden und sind für 2026 mit USD 602 Milliarden veranschlagt, da Unternehmen um die Bedienung generativer KI-Workloads wetteifern. Flaggschiff-Standorte wie der USD 50 Milliarden schwere Stargate-Komplex erfordern Expertise in Standortauswahl, Versorgungskapazität und Kühlungsoptimierung, über die derzeit nur wenige Unternehmen verfügen. AIA-Prognosen zeigen, dass die Abrechnungen für Rechenzentren bis 2027 jeden anderen gewerblichen Teilsektor übertreffen[1]American Institute of Architects, "Consensus Forecast July 2025," aia.org . Beratungsunternehmen, die mehr als 100 Subunternehmer pro Standort koordinieren und dabei cyber-physische Risiken mindern sowie mehrjährige Rahmenverträge abschließen können, sind gefragt. Infolgedessen sind KI-verknüpfte Arbeitsbereiche mittlerweile das am schnellsten wachsende Segment des US-amerikanischen Bauberatungsmarktes.

Bundesstaatlicher Infrastrukturimpuls hält die Pipeline öffentlicher Bauprojekte robust

Der IIJA leitet USD 350 Milliarden in Fernstraßen und ein Haushaltsbudget des Verkehrsministeriums von USD 496 Milliarden, was eine stetige Nachfrage nach Beratern für Straßen, Brücken und Wasserinfrastruktur sichert[2]Federal Highway Administration, "BABA Guidance Memorandum," fhwa.dot.gov . Ausgaben für Energiesicherheit im Rahmen des CHIPS and Science Act erweitern den Beratungsumfang zusätzlich auf Halbleiter- und LNG-Megaprojekte. Der Leistungsumfang umfasst nun auch Klimaresilienz-Bewertungen und Ladeinfrastruktur für Elektrofahrzeuge, was Berater in der strategischen Wertschöpfungskette aufsteigen lässt. Die Buy-America-Präferenzregeln der Federal Emergency Management Agency (FEMA), die ab 2026 gelten, erhöhen den Dokumentationsaufwand und machen Regulierungsberater unverzichtbar. Da die Mittel über einen Horizont von mehr als einem Jahrzehnt fließen, bietet der Impuls eine dauerhafte Planungssicherheit für den US-amerikanischen Bauberatungsmarkt.

Rasche Einführung von BIM und digitalen Zwillingen

Auftraggeber bestehen auf 4D-Terminplanung, Kollisionserkennung und digitalen Zwillingen von Anlagen-Lebenszyklen, um Lieferzeiten zu verkürzen und Betriebskosten zu senken. Dieser Ansatz reduziert Nacharbeiten, bringt jedoch neue Cyberbedrohungen mit sich; mehr als 5.400 globale Angriffe wurden 2024 verzeichnet, wobei einige Lösegeldforderungen USD 75 Millionen überstiegen. Berater integrieren Zero-Trust-Netzwerkdesign und Haftungsverteilung bereits in der Konzeptphase, um vernetzte Geräte zu schützen. Der kombinierte Abwassertunnel von New York City, der von einem Gemeinschaftsunternehmen aus AECOM und Parsons betreut wird, zeigt Echtzeit-Digitalüberwachung als Vergabeanforderung. Kompetenz im Bereich digitaler Zwillinge wird schnell zu einem Auswahlkriterium für die Vorauswahl bei Großaufträgen.

ESG- und Dekarbonisierungsvorschriften

Das Programm der Umweltschutzbehörde für kohlenstoffarmen Beton lenkt USD 2 Milliarden in verifizierte emissionsreduzierte Materialien und zwingt Berater, Lebenszyklusbewertungen in Angebotsunterlagen zu integrieren[3]Environmental Protection Agency, "Low-Carbon Construction Materials", epa.gov . Die Clean-Energy-Regel des Energieministeriums schreibt netto-null-fähige Bundesgebäude vor und treibt die Nachfrage nach Energiemodellierung und Integration erneuerbarer Energien an. Schwellenwerte für die Offenlegung von Treibhausgasemissionen für Bundesauftragnehmer gelten nun für Verträge über USD 50 Millionen. Der Resilienzauftrag von Arcadis für Battery Park City im Wert von USD 1,7 Milliarden zeigt, wie Klimaanpassungsberatung von einer Nische zum Mainstream wird. Insgesamt fügen ESG-Vorschriften dem US-amerikanischen Bauberatungsmarkt eine planbare Premiumdienstleistungsebene hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel bei Beratern treibt Honorare in die Höhe | –1.3% | Landesweit, besonders ausgeprägt im schnell wachsenden Sunbelt | Mittelfristig (2–4 Jahre) |

| Materialpreisvolatilität verzögert Projekte | –0.9% | National, am stärksten im Westen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Genehmigungsregime verlängern Zeitpläne | –0.6% | Wichtige Küstenballungsräume | Langfristig (≥ 4 Jahre) |

| Cyber-Haftungsrisiko schreckt kleinere Unternehmen ab | –0.4% | Rechenzentren und kritische Infrastrukturbauten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel bei Beratern treibt Honorare in die Höhe

92 % der Unternehmen meldeten 2025 Schwierigkeiten bei der Personalgewinnung, und die durchschnittlichen Handwerkerlöhne erreichten USD 39,69 pro Stunde, was 8,9 % über dem Durchschnitt des privaten Sektors liegt. Kleinere Beratungsunternehmen verfügen nicht über das Kapital für KI-gestützte Terminplanungstools oder Offshore-Zeichenbüros, was die Margen drückt. Große Akteure reagieren mit Massenakquisitionen von Talenten; WSP kaufte Power Engineers 2024 für USD 1,78 Milliarden. Erhöhte Lohnprämien verringern die prognostizierte CAGR des US-amerikanischen Bauberatungsmarktes um rund 1,3 Prozentpunkte.

Materialpreisvolatilität verzögert Projekte

Stahl verteuerte sich 2025 um 11,9 %, während die regionale Inflation im Westen auf 4,55 % gegenüber 4,41 % landesweit stieg. Auftraggeber verzögern Projektstarts, um Angebote neu zu kalkulieren oder Eskalationsklauseln einzubauen, wie im Fall von Bechtels USD 27 Milliarden schwerem Woodside-LNG-Vertrag zu sehen. Berater übernehmen Minderungsaufgaben – Kostenverfolgung, Absicherung und Wertoptimierung –, doch verlängerte Angebotszyklen schmälern den kurzfristigen Umsatz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Masterplanung gewinnt an Dynamik

Die Projektmanagementberatung sicherte sich 2025 einen Anteil von 39,5 % am US-amerikanischen Bauberatungsmarkt, was ihre zentrale Rolle bei Kosten-, Termin- und Auftragnehmersteuerung widerspiegelt. Masterplanung und andere Beratungsangebote werden jedoch voraussichtlich den Gesamtmarkt mit einer CAGR von 8,3 % bis 2031 übertreffen, da Auftraggeber eine Komplettberatung zu Machbarkeit, Flächennutzung und Modellierung digitaler Zwillinge suchen. AECOMs Sound-Transit-Auftrag 2026 veranschaulicht, wie Masterpläne in mehrjährige Programmmanagement-Rahmenverträge übergehen können. Digitale Zwillingssimulationen, die Resilienzszenarien testen, erhöhen die Eintrittsbarrieren weiter und ermöglichen es Beratungsunternehmen, Prämien- und Daueraufträge zu sichern.

Machbarkeitsstudien und detaillierte Projektberichte bleiben für die öffentliche Auftragsvergabe obligatorisch, insbesondere dort, wo IIJA-Mittel eine strenge Prüfung erfordern. Design- und Ingenieurdienstleistungen bilden weiterhin die Grundlage der physischen Projektabwicklung, doch die Kundennachfrage verlagert sich zunehmend in Richtung strategischer Erkenntnisse. Diese Dynamik erweitert die gesamte adressierbare Beratungsausgaben und stärkt das Wertversprechen von Unternehmen, die regulatorisches Know-how mit datengetriebenem Design verbinden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Sektor: Gewerbe übertrifft aufgrund digitaler Nachfrage

Infrastruktur- und Tiefbauprojekte machten 2025 38,65 % des US-amerikanischen Bauberatungsmarktes aus. Dennoch ist der Gewerbesektor für die stärkste CAGR von 8,4 % im Zeitraum 2026–2031 aufgestellt, angetrieben durch Rechenzentren, Biowissenschaften und Umnutzungsinitiativen. Umfragen des American Institute of Architects nennen ein Abrechnungswachstum von 26,3 % für Rechenzentren im Jahr 2026, was jeden anderen gewerblichen Bereich weit übertrifft. Büroumbauten zu gemischt genutzten Labors und Wohneinheiten sorgen für einen stetigen Auftragsbestand, auch wenn spekulative Büroneubauten langsamer werden. Das gemeinsame Arenavorhaben von Turner Construction in Philadelphia zeigt bedeutende gewerbliche Programme, die Designführerschaft mit komplexem Stakeholder-Management verbinden und damit Berater mit Kompetenz in technologiegestützter Abwicklung anziehen.

Die Wohnbaudynamik im Südosten hält das grundlegende Beratungsvolumen aufrecht, während durch den CHIPS Act finanzierte Halbleiterfabriken im Westen die industriellen Auftragsbestände stärken. Öffentliche Fernstraßen-, Wasser- und Sozialinfrastrukturpakete bleiben bedeutend. Dennoch liefern private KI-zentrierte Bauprojekte eine höhere Honorarintensität pro Dollar Investitionsausgaben, was das Gesamtwachstum in Richtung der Gewerbekategorie im US-amerikanischen Bauberatungsmarkt verschiebt.

Nach Bauart: Renovierung beschleunigt sich

Der Neubau machte 2025 75,6 % der Ausgaben aus, doch für Renovierungen wird bis 2031 eine CAGR von 9,05 % prognostiziert. Ein mittleres Alter des Wohnungsbestands von 41 Jahren und die „Lock-in”-Dynamik bei Hypothekenzinsen lenken Kapital in Modernisierungen statt in Neubauten. Großangelegte Renovierungen wie die 2026 abgeschlossene Sanierung des Las Vegas Convention Center mit 3,2 Millionen Quadratfuß belegen, dass Renovierungsprojekte die Komplexität von Neubauprojekten erreichen können. Berater, die Kenntnisse in phasenweiser Belegung und Denkmalschutz anbieten, gewinnen überproportionale Marktanteile.

Neubauprojekte im Zusammenhang mit bundesstaatlicher Infrastruktur und Hyperscale-Rechenzentrumsstandorten halten den Neubau in absoluten Zahlen dominant. Die steilere Wachstumskurve bei Renovierungen verlagert jedoch die Anforderungen an Fachkenntnisse hin zu Bestandsaufnahmen, Genehmigungen für Brachflächen und betriebsorientierten Terminplänen, was die Einnahmequellen von Beratungsunternehmen diversifiziert.

Nach Investitionsquelle: Öffentliche Mittel gewinnen an Fahrt

Private Investitionen lieferten 2025 75,69 % der Marktausgaben, doch öffentliche Finanzierung wird voraussichtlich schneller mit einer CAGR von 8,55 % wachsen, da IIJA-, CHIPS- und Klimaresilienzprogramme ihre Auszahlungen ausweiten. Kaliforniens Fernstraßenzuweisung von USD 15,2 Milliarden und Washingtons Anteil von USD 3,3 Milliarden stützen stetige Beratungsauftragsbestände. Microns USD 15 Milliarden schwere Halbleiterfabrik in Idaho, die durch Anreize unterstützt wird, veranschaulicht gemischte Finanzierungsmodelle, die die Grenzen zwischen öffentlich und privat verwischen und den Beratungsumfang vergrößern.

Privates Kapital bleibt robust bei KI-Rechenzentren, Industrielogistik und Mehrfamilienwohnungsbau in Sunbelt-Ballungsräumen. Dennoch bleiben rezessionssensible Büro- und Einzelhandelspipelines verhalten, was öffentliche Mittel zu einem wesentlichen antizyklischen Stabilisator für den US-amerikanischen Bauberatungsmarkt macht.

Geografische Analyse

Der Südosten hielt 2025 einen Anteil von 40,55 % am US-amerikanischen Bauberatungsmarkt, gestützt durch Lager-, Krankenhaus- und Fertigungspipelines in Florida, Georgia, North Carolina und South Carolina. North Carolina verzeichnete 10.200 neue Bauarbeitsplätze, ein Jahresanstieg von 3,7 %, dank Rechenzentren, Energie- und Krankenhausbauten, während Florida 8.800 Stellen verlor, da die Wohnbaudynamik nachließ. Georgias Wachstum von 54 % im Einzelhandel und 39 % im Beherbergungsgewerbe unterstreicht die regionale Diversifizierung, und South Carolinas Krankenhauswachstum von 70 % signalisiert Gesundheitsbauten im Einklang mit dem Bevölkerungszuzug. Günstige Geschäftsklimata und Lohnkostenvorteile festigen die Grundlastnachfrage nach Beratung im Südosten.

Für den Westen wird bis 2031 die höchste CAGR von 8,85 % prognostiziert, begünstigt durch Kaliforniens Fernstraßenzuweisung von USD 15,2 Milliarden, Washingtons Tranche von USD 3,3 Milliarden und Megaprojekte wie das USD 3,9 Milliarden schwere Sites-Reservoir und die USD 15 Milliarden schwere Halbleiterfabrik in Idaho. Die regionale Inputkosteninflation von 4,55 % über dem nationalen Niveau von 4,41 % unterstreicht den Bedarf an Kostensteuerungsberatung. Metas USD 800 Millionen schweres Rechenzentrum in Kuna (Idaho) und Microns Fabrik unterstreichen das halbleiterzentrierte Wachstum, das von Beratern mit Kenntnissen in Umwelt- und Stammeslandgenehmigungen abhängt.

Nordosten, Mittlerer Westen und Südwesten vervollständigen das nationale Bild. New Yorks USD 1,7 Milliarden schweres Resilienzprogramm für Battery Park City ist ein Beispiel für die Nachfrage nach Klimaanpassungsberatung. Industrieinvestitionen im Mittleren Westen wie Fluors Virginia-Elektrolyseur-Gemeinschaftsunternehmen halten Energie- und Saubere-Energie-Beratungen aktiv. Im Südwesten absorbieren Texas und Arizona Rechenzentren und Logistikkapital, wobei HNTBs Ersatz der Buck-O'Neil-Brücke die Traction von Design-Build-Projekten hervorhebt. Zusammen bieten diese Regionen ein vielfältiges Nachfragebild, das die langfristige Marktresilienz untermauert.

Wettbewerbslandschaft

Der US-amerikanische Bauberatungsmarkt ist mäßig konsolidiert, wobei globale Ingenieurmajors die Abwicklung von Großprojekten dominieren. Dennoch hält eine vielfältige Basis mittelgroßer Spezialisten und technologiegetriebener Neueinsteiger die Wettbewerbsintensität und Fragmentierung in den Beratungs- und Mittelmarktsegmenten aufrecht. Die internationalen Majors AECOM, Jacobs, WSP, Bechtel und Fluor verankern das obere Segment und nutzen globale Ressourcenpools sowie End-to-End-Angebote, die von Design bis zur Inbetriebnahme reichen. WSPs Übernahme von Ricardo für USD 670 Millionen im Jahr 2025 erweiterte sein Umwelt- und Bahninstrumentarium, während Jacobs' Übernahme von PA Consulting für USD 1,6 Milliarden Strategie- und Digitalkompetenz einbringt. Die Größe bietet Bieterhebel bei bundesstaatlichen Megaprojekten, schließt jedoch Nischenstörer nicht davon aus, spezialisierte Bereiche zu erschließen.

Mittelgroße und regionale Spezialisten gedeihen, indem sie Eigentümervertreter- und Compliance-Nischen besetzen. Terrapin Construction Group und YA Group differenzieren sich mit KI-gestützter Kostenschätzung und konfliktfreien Modellen und bedienen Projektauftraggeber im Bereich USD 10–100 Millionen, die globale EPCM-Unternehmen historisch übersehen haben. Buy-America-Papierkram und ESG-Offenlegungen bieten weitere Fragmentierungshebel, da kleinere Akteure Auftragnehmer mit agilen, zweckgebauten Compliance-Teams ausstatten.

Die Einführung von Technologie ist das entscheidende Schlachtfeld. Unternehmen, die BIM, 4D-Terminplanung und cybersichere digitale Zwillinge integrieren, gewinnen margenstarke, mehrjährige Mandate. AECOMs und Parsons' Echtzeit-Überwachung des New Yorker CSO-Tunnels und HDRs Cyber-Risikodienste für Rechenzentren veranschaulichen die Rolle der Technologie bei der Wettbewerbsdifferenzierung. Da KI-Workloads zunehmen, sind Kapitalinhaber zunehmend bereit, Beratern vollständige Lebenszyklusrahmen – von der Planung bis zum Betrieb – zu übertragen, um digitale Kompetenz zu belegen.

Führende Unternehmen der US-amerikanischen Bauberatungsbranche

AECOM

Jacobs

WSP USA

HDR Inc.

Bechtel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: AECOM und Parsons gründeten ein Gemeinschaftsunternehmen für die Bauaufsicht des kombinierten Abwassertunnels von New York City und integrierten dabei Echtzeit-BIM-Dashboards.

- Februar 2026: AECOM gewann einen Design- und Programmmanagementvertrag für die Netzerweiterung von Sound Transit in Seattle.

- Januar 2026: Jacobs erwarb den verbleibenden Anteil an PA Consulting für USD 1,6 Milliarden und stärkte damit seine Strategie- und Technologiekompetenz.

- Januar 2026: AECOM Hunt und PENTA schlossen die Renovierung des Las Vegas Convention Center mit 3,2 Millionen Quadratfuß ab.

Berichtsumfang des US-amerikanischen Bauberatungsmarktes

| Projektmanagementberatung (PMC) |

| Machbarkeitsstudien |

| Detaillierte Projektberichte (DPR) |

| Design- und Ingenieurdienstleistungen |

| Masterplanung und weitere Dienstleistungen |

| Wohnungsbau | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Rechenzentrum | |

| Sonstige – Institutionell, Gastgewerbe usw. | |

| Infrastruktur/Tiefbau | Verkehrsinfrastruktur (Straßen, Schiene, Luftfahrt, sonstige) |

| Energie und Versorgung | |

| Soziale Infrastruktur | |

| Sonstige |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Nordosten (New York, Massachusetts, Pennsylvania usw.) |

| Mittlerer Westen (Illinois, Ohio, Michigan usw.) |

| Südosten (Florida, Georgia, North Carolina usw.) |

| Westen (Kalifornien, Washington, Colorado usw.) |

| Südwesten (Texas, Arizona, New Mexico usw.) |

| Nach Dienstleistungsart | Projektmanagementberatung (PMC) | |

| Machbarkeitsstudien | ||

| Detaillierte Projektberichte (DPR) | ||

| Design- und Ingenieurdienstleistungen | ||

| Masterplanung und weitere Dienstleistungen | ||

| Nach Sektor | Wohnungsbau | |

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Rechenzentrum | ||

| Sonstige – Institutionell, Gastgewerbe usw. | ||

| Infrastruktur/Tiefbau | Verkehrsinfrastruktur (Straßen, Schiene, Luftfahrt, sonstige) | |

| Energie und Versorgung | ||

| Soziale Infrastruktur | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Region | Nordosten (New York, Massachusetts, Pennsylvania usw.) | |

| Mittlerer Westen (Illinois, Ohio, Michigan usw.) | ||

| Südosten (Florida, Georgia, North Carolina usw.) | ||

| Westen (Kalifornien, Washington, Colorado usw.) | ||

| Südwesten (Texas, Arizona, New Mexico usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der US-amerikanische Bauberatungsmarkt bis 2031 sein?

Mordor Intelligence prognostiziert, dass der Markt bis 2031 USD 675,96 Milliarden erreichen wird, mit einer CAGR von 7,7 % von 2026 bis 2031.

Welche Dienstleistungsart führt bei den Ausgaben?

Die Projektmanagementberatung erfasste 2025 einen Anteil von 39,5 % am US-amerikanischen Bauberatungsmarkt und bleibt der zentrale Honorarerzeuger.

Welches Segment wächst am schnellsten?

Der Gewerbesektor, angetrieben durch KI-Rechenzentren und Umnutzungsprojekte, wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,4 % wachsen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Die Westregion ist auf dem Weg, bis 2031 die höchste CAGR von 8,85 % zu erzielen, dank Halbleiter- und Wasserinfrastruktur-Megaprojekten, die durch IIJA-Mittel unterstützt werden.

Wie wirken sich die Buy-America-Regeln auf Berater aus?

Die Einführungsphasen im Oktober 2025 und Oktober 2026 schreiben die Dokumentation inländischer Inhalte vor, was eine stetige Nachfrage nach Compliance-Beratungsdienstleistungen und neue wiederkehrende Einnahmequellen schafft.

Seite zuletzt aktualisiert am: