Malaysia Fahrzeugvermietungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

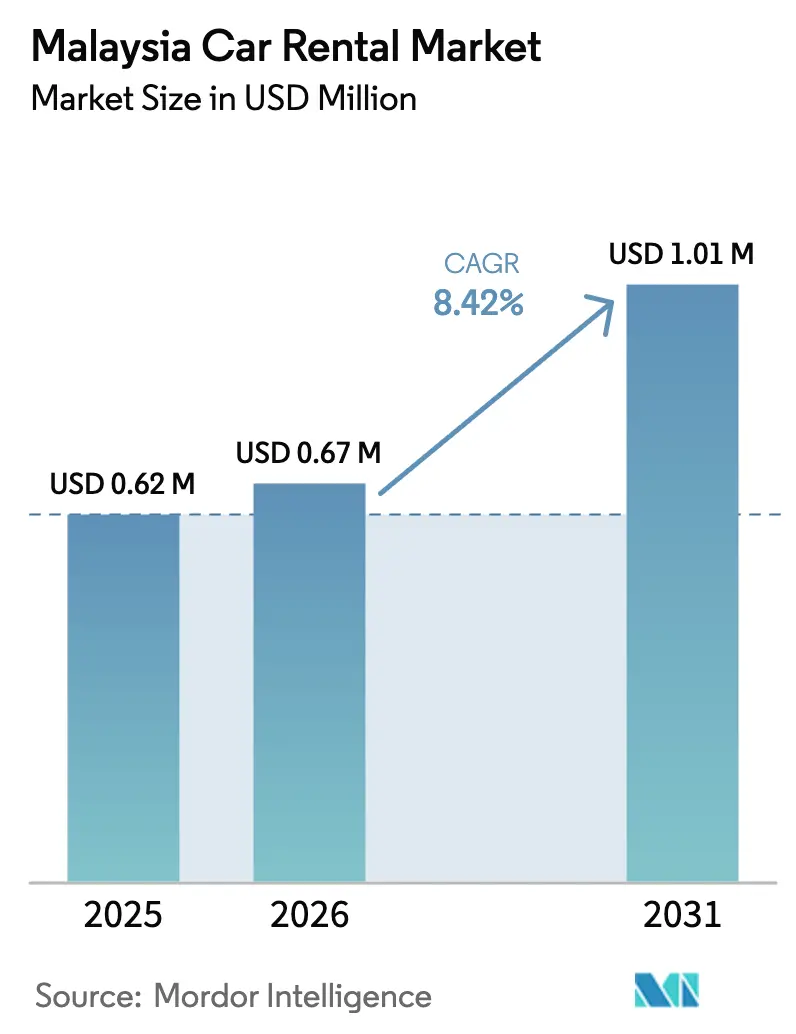

| Marktgröße im Basisjahr (2025) | 0.62 Millionen US-Dollar |

| Marktgröße (2026) | 0.67 Millionen US-Dollar |

| Marktgröße (2031) | 1.01 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malaysia Fahrzeugvermietungsmarkt Analyse von Mordor Intelligence

Die Größe des malaysischen Fahrzeugvermietungsmarktes wird voraussichtlich von 0,62 Milliarden USD im Jahr 2025 auf 0,67 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,42 % über den Zeitraum 2026–2031 1,01 Milliarden USD erreichen. Diese Expansion steht im Einklang mit der Erholung des internationalen Tourismus nach der Pandemie, einer robusten Binnennachfrage und der Positionierung des Landes als regionales Logistik- und Dienstleistungszentrum. Die Zahl der einreisenden Besucher stieg 2024 auf 38 Millionen, was frühere Regierungsziele übertraf und eine anhaltende Nachfrage nach flexiblen Mobilitätslösungen nährte. Betreiber profitieren zudem von politischer Unterstützung für Elektrofahrzeuge, verbesserter digitaler Kfz-Steuer-Compliance sowie Infrastrukturausbau an Flughäfen und Autobahnen. Die Wettbewerbsdynamik bleibt intensiv, da globale Marken, lokale Bestandsanbieter und digital-native Plattformen darum wetteifern, Flottenkapazitäten auszubauen, das Kundenerlebnis zu verbessern und sich gegen volatile Kraftstoffkosten abzusichern.

Wesentliche Erkenntnisse des Berichts

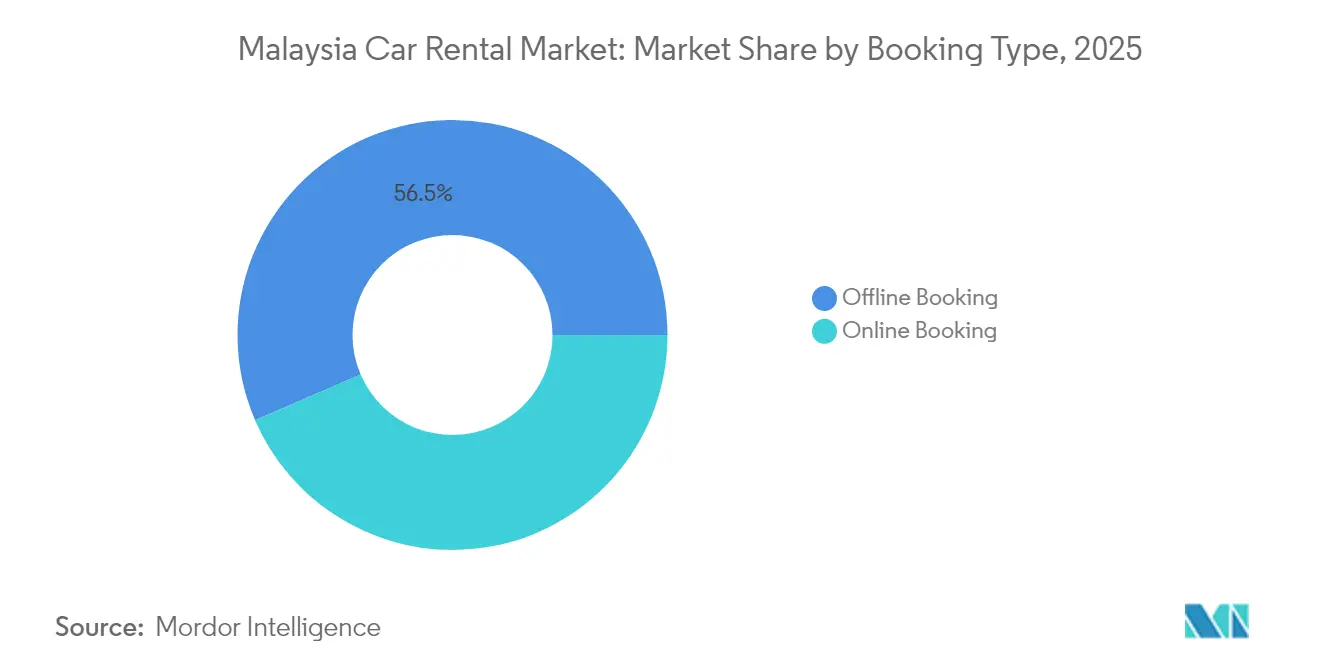

- Nach Buchungsart führten Offline-Kanäle mit einem Anteil von 56,48 % am malaysischen Fahrzeugvermietungsmarkt im Jahr 2025, während das Online-Segment bis 2031 eine CAGR von 11,68 % verzeichnen dürfte.

- Nach Mietdauer entfielen 2025 69,62 % des malaysischen Fahrzeugvermietungsmarktes auf Kurzzeitmieten, während Langzeit-Leasing bis 2031 eine CAGR von 9,31 % anstrebt.

- Nach Fahrzeugtyp entfielen 2025 42,75 % des malaysischen Fahrzeugvermietungsmarktes auf Wirtschaftswagen/Kleinwagen; SUVs sollen mit einer CAGR von 11,12 % wachsen.

- Nach Mietkanal hielten Außerflughafen-Standorte 2025 einen Anteil von 63,52 % am malaysischen Fahrzeugvermietungsmarkt, während Flughafen-Outlets mit einer CAGR von 9,98 % expandieren sollen.

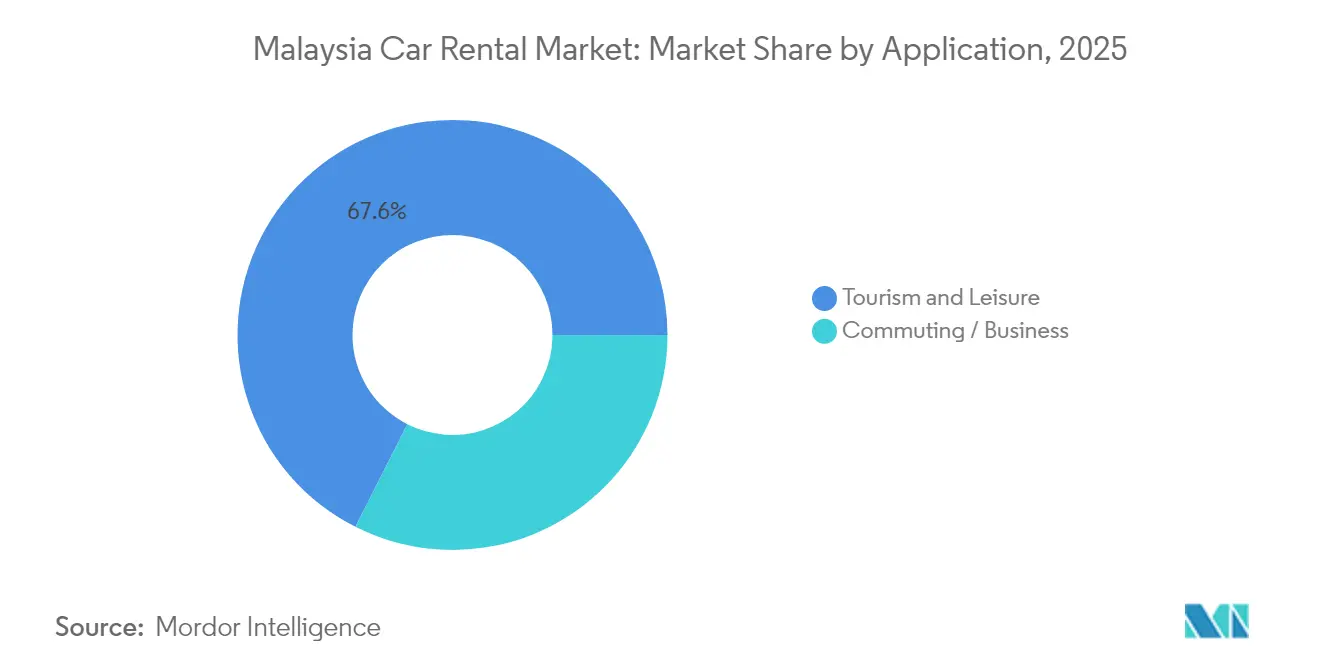

- Nach Anwendung entfielen 2025 67,55 % des malaysischen Fahrzeugvermietungsmarktes auf Tourismus und Freizeit; die Nachfrage aus dem Geschäftsreise-/Pendelbereich wächst mit einer CAGR von 10,78 %.

- Nach Kundentyp dominierten Privatpersonen mit einem Anteil von 72,41 % am malaysischen Fahrzeugvermietungsmarkt im Jahr 2025; Unternehmens-/Flottenkunden steuern auf eine CAGR von 10,34 % zu.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des malaysischen Fahrzeugvermietungsmarktes

Wirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg des eingehenden und inländischen Tourismus | +2.1% | Kuala Lumpur, Penang, Langkawi | Mittelfristig (2–4 Jahre) |

| SUV-Präferenz stärkt den Flottentyp mit höheren Margen | +1.8% | Landesweit in städtischen und touristischen Gebieten | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Online-Buchungsplattformen | +1.3% | Große städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Unternehmensbasierte Gig-Mobilitätsnachfrage | +1.1% | Kuala Lumpur und Selangor | Kurzfristig (≤ 2 Jahre) |

| EV-Anreize fördern Elektrofahrzeugflotten | +0.9% | Klang-Tal, Penang, Johor Bahru | Langfristig (≥ 4 Jahre) |

| Abonnementpläne für digitale Nomaden | +0.7% | Kuala Lumpur, Cyberjaya, Penang | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des eingehenden und inländischen Tourismus

Malaysia begrüßte 2024 38 Millionen Besucher – ein Anstieg von 31 % gegenüber früheren Zielen und ein deutliches Signal für aufgestaute Reisernachfrage[1]„Touristenzahlen und Einnahmen 2024,” Tourism Malaysia, tourism.gov.my. Die Kampagne „Visit Malaysia 2026” der Regierung zielt nun auf 35,6 Millionen Ankünfte ab und bildet eine solide Grundlage für Mobilitätsdienstleistungen. Das Passagieraufkommen bei den Anlagen von Malaysia Airports Holdings Berhad erreichte 2023 77,8 % des Niveaus von 2019, wobei neue Routen aus Shanghai und Phnom Penh die internationale Konnektivität wiederherstellten. Diese Trends stärken den malaysischen Fahrzeugvermietungsmarkt, da Touristen ihre Aufenthalte in Sekundärstädte ausdehnen, in denen die Dichte des öffentlichen Nahverkehrs gering bleibt. Außerflughafen-Outlets, die bereits den Großteil der Miettransaktionen abwickeln, dürften zusätzliche Volumina gewinnen, da Reisende nach kostengünstigen Optionen außerhalb der Terminals suchen.

SUV-Präferenz stärkt den Flottentyp mit höheren Margen

Der Anteil von SUVs an Malaysias Neuwagenumsätzen macht fast ein Drittel des Gesamtabsatzes aus, was den Verbraucherwunsch nach höheren Sitzpositionen und Mehrzweck-Laderaum widerspiegelt. Mietanbieter profitieren davon, weil SUVs 40 bis 60 % höhere Tagessätze erzielen und dennoch eine hohe Auslastung aufrechterhalten. Proton und Perodua planen für 2025 mehrere günstige SUVs, darunter einen elektrischen Crossover zum Preis zwischen RM 50.000 und RM 90.000 (USD 10.700–19.300), was Betreibern ermöglicht, umweltfreundlichere Optionen anzubieten, ohne auf den SUV-Charakter zu verzichten. Überlegene Gewinnmargen sollten dafür sorgen, dass diese Karosserieform bis 2030 weiter wächst.

Beschleunigte Verlagerung zu Online-First-Buchungsplattformen

Rasche Smartphone-Verbreitung und landesweite 4G-Abdeckung haben digital-nativen Marken wie SOCAR und TREVO zu schnellem Wachstum verholfen, obwohl traditionelle Anbieter nach wie vor den Großteil der Buchungen erzielen. Offline-Kanäle veranschaulichen, wie stationäre Anbieter Bestandskunden auf proprietäre Apps und Self-Service-Kiosks migrieren. Das 1.000-Standorte-Netzwerk von SOCAR nutzt Echtzeit-Daten-Streaming, um Flottenverteilung und Preisgestaltung zu optimieren, was den betrieblichen Nutzen der digitalen Konvergenz demonstriert. Da Malaysia digitale Führerscheine und elektronische Kfz-Steuer-Tags einführt, sinken die Zeiten für Identitätsprüfung und Fahrzeugübergabe, was die Lücke zwischen technologieaffinen Betreibern und Nachzüglern vergrößert.

Unternehmensbasierte Gig-Mobilitätsnachfrage (Leasing für Fahrdienstfahrer)

Fahrdienstanbieter wie Grab erzielten 2023 in Malaysia einen Umsatz von 673 Millionen USD, was einen großen Pool an Berufsfahrern unterstreicht, die Leasingfahrzeuge benötigen[2]„Form 20-F 2024,” Grab Holdings, grab.com. Unternehmenszustellflotten und Mitarbeitershuttle-Anbieter wechseln ebenfalls vom Direktkauf zu nutzungsbasierten Verträgen. Günstige Abonnementangebote bündeln Wartung, Versicherung und Telematik und liefern den Leasinggebern vorhersehbare Cashflows.

Wirkungsanalyse der Wachstumshemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch Fahrdienste | -1.8% | Kuala Lumpur und Penang | Mittelfristig (2–4 Jahre) |

| Anhaltende Kraftstoffpreisvolatilität | -1.4% | Landesweit, stärker auf Langstreckenrouten | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungskosten | -0.9% | Landesweit | Mittelfristig (2–4 Jahre) |

| Städtische Parkkosten erhöhen Betriebskosten | -0.6% | Klang-Tal, Penang, Johor Bahru | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch Fahrdienste und E-Hailing

Die Omnipräsenz von Grab in städtischen Korridoren beseitigt viele Reibungspunkte des Selbstfahrer-Mietens, wie Parken und Versicherung. Preisbündelungen mit Hotels und Fluggesellschaften ermöglichen es Plattformen, spontane Nachfrage abzuschöpfen. Traditionelle Anbieter konzentrieren sich nun auf mehrtägige Freizeitreisen, Familientouren und Spezialfahrzeuge, bei denen Fahrdienste weniger kosteneffizient sind, jedoch schmälert der Wettbewerbsdruck die kurzfristige Preissetzungsmacht.

Anhaltende Kraftstoffpreisvolatilität

Malaysia hält einen gedeckelten RON95-Benzinpreis von MYR 2,05 (~USD 0,48) pro Liter aufrecht, plant jedoch ab Mitte 2025 die Rationalisierung der Subventionen, nach der Rücknahme der Dieselsubventionen im Juni 2024[3]„Erklärung zur Kraftstoffsubventions-Rationalisierung 2025,” Büro des Premierministers von Malaysia, pmo.gov.my. Mietunternehmen stehen unter Margendruck, da sich die Zapfsäulenpreise an globalen Rohöl-Benchmarks orientieren. Betreiber mit älteren Flotten oder Langstreckenreiserouten spüren einen schärferen Druck, was zu einer Hinwendung zu Hybrid- und Elektrofahrzeugkäufen führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsart: Digitale Transformation gestaltet die traditionelle Marktführerschaft um

Offline-Kanäle kontrollierten 2025 56,48 % des malaysischen Fahrzeugvermietungsmarktes aufgrund etablierter Reisebürobeziehungen und Walk-in-Hotelschaltern. Investitionen in mobile Buchungsmaschinen und kontaktlose Kiosks ermöglichen es diesen Bestandsanbietern, Kunden in proprietären Ökosystemen zu halten und gleichzeitig die Upsell-Raten zu steigern. Die Größe des malaysischen Fahrzeugvermietungsmarktes für Online-Reservierungen soll mit einer CAGR von 11,68 % wachsen, da Betreiber QR-Code-Zahlungen und Echtzeit-Flottenverfolgung integrieren. Rein online ausgerichtete Portale sehen sich steigenden Akquisitionskosten gegenüber, da Suchmaschinenwerbung zunehmend umkämpfter wird. Betreiber konvergieren zu Omnichannel-Modellen, die physische Berührungspunkte mit cloud-nativer Bestandsverwaltung verbinden, sodass Kunden nahtlos zwischen App, Callcenter und Schalter wechseln können.

Digital-first-Marken behalten einen Datenvorteil, da granulare Telematik dynamische Preisgestaltungsmaschinen speist, die den Ertrag pro Fahrzeug maximieren. Indoor-Mapping-APIs verkürzen zudem die Abholzeiten in Einkaufszentren und an Flughäfen und verbessern die Nutzerzufriedenheit. Im Prognosezeitraum werden Online-Portale die Verbindungen zu Fluggesellschaften und Reise-Super-Apps vertiefen, um die Reichweite des Trichters zu erweitern. Jedoch deuten reife Wachstumskurven darauf hin, dass die inkrementellen Marktanteilsgewinne moderat bleiben werden. Offline-Betreiber, die ihre digitale Transformation abschließen, könnten den wahrgenommenen Vorsprung reiner Plattformen untergraben, insbesondere bei wiederkehrenden inländischen Reisenden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Mietdauer: Stärke im Kurzzeitbereich trifft auf Dynamik im Langzeitbereich

Kurzzeitmietverträge unter 30 Tagen erwirtschafteten 2025 69,62 % des malaysischen Fahrzeugvermietungsmarktes und nutzten den Tourismusboom und spontane inländische Wochenendreisen. Die Tagessätze in der Hochsaison können 30 % über den Schultermonaten liegen und bieten Agenturen eine Umsatzabsicherung. Die Größe des malaysischen Fahrzeugvermietungsmarktes für Kurzzeitverträge wird im Einklang mit dem eingehenden Reiseverkehr wachsen, obwohl seine CAGR hinter dem Langzeitsegment zurückbleibt. Unternehmen und Expatriates betrachten Leasing nun als OPEX-Hebel, was Langzeit- und Abonnementmodelle auf eine CAGR von 9,31 % zutreiben wird. Diese Pläne reduzieren den Verwaltungsaufwand und bündeln die Wartung, was sie für Personalabteilungen attraktiv macht, die rotierende Projektteams verwalten.

Abonnementkunden weisen eine geringere Abwanderungsrate auf als tageweise Mieter, was vorhersehbare Flottenauslastungsquoten liefert, die Finanzierungsvereinbarungen mit Banken unterstützen. Die Langzeitmietsnachfrage ist auch mit dem Gig-Mobilitätsboom verknüpft, da Fahrdienstfahrer unkomplizierte Leasingverträge dem Fahrzeugeigentum vorziehen. Betreiber, die in 3- bis 24-monatige Verträge diversifizieren, können die Saisonalität glätten und sich gegen Tourismusschocks absichern, was ein ausgewogenes Portfolio über verschiedene Laufzeitkategorien hinweg verankert.

Nach Fahrzeugtyp: Wirtschaftsklasse als Rückgrat mit SUV als Margenbeschleuniger

Wirtschaftswagen/Kleinwagen hielten 2025 42,75 % des malaysischen Fahrzeugvermietungsmarktes und wurden von Budgetreisenden und inländischen Pendlern bevorzugt, die niedrigen Kraftstoffverbrauch suchen. Hohe Wiederverkaufswerte für Proton Saga- und Perodua Axia-Modelle schützen die Flottenabschreibung weiter. Der Marktanteil des malaysischen Fahrzeugvermietungsmarktes für SUVs wächst jedoch rasch, da Verbraucher mehr Komfort und Ladekapazität bevorzugen. Der SUV-Anteil wächst mit einer CAGR von 11,12 % aufgrund erschwinglicher lokaler Modelle und besserer Autobahninfrastruktur. Jede SUV-Einheit kann mehr Tageseinnahmen erzielen, doch die Disziplin bei der Auslastungsrate bleibt entscheidend, da die Kapitalaufwendungen höher sind.

Limousinen bedienen Unternehmens-Flughafentransfers, bei denen Gepäck und Fondraum den Preis überwiegen, während MPVs erweiterten Familien dienen. Elektro-SUV-Einführungen für 2025 werden es Betreibern ermöglichen, nachhaltigkeitsorientierte Besucher zu bedienen und sich gegen Kraftstoffunsicherheit abzusichern. Agenturen balancieren kontinuierlich die Kaufpipelines, indem sie 5–10 Prozentpunkte der Flottenerneuerung auf SUV-Varianten lenken, um den Margenzuwachs zu sichern.

Nach Mietkanal: Außerflughafen-Skalierung mit Flughafen-Geschwindigkeit

Außerflughafen-Schalter in der Nähe von Stadthotels, Bahnknotenpunkten und Wohngebieten lieferten 2025 63,52 % des malaysischen Fahrzeugvermietungsmarktes. Niedrigere Konzessionsgebühren und flexible Leasingbedingungen in Geschäftsgebäuden stützen wettbewerbsfähige Preise für inländische Reisende. Die Größe des malaysischen Fahrzeugvermietungsmarktes aus Außerflughafen-Betrieben soll ein stetiges mittleres einstelliges Wachstum verzeichnen, da inländischer Tourismus und Wochenendausflüge zunehmen. Flughafen-Outlets erholen sich schnell mit einer CAGR von 9,98 %, da grenzüberschreitende Flugverbindungen wiederhergestellt werden. Der unmittelbare Zugang zu ankommenden Passagieren ermöglicht es Betreibern, Prämientarife zu verlangen, die die höheren Lizenzgebühren an Flughafeneigentümer ausgleichen.

KLIA, Penang International und die Flughäfen Langkawi beherbergen zusammen eine erhebliche Anzahl von Mietmarken, was den Wettbewerb um Servicequalität intensiviert. Self-Service-Schließfächer, digitale Schlüsselabholungen und Gesichtserkennungs-Check-outs werden eingeführt, um die Wartezeit zu verkürzen – entscheidend für hochwertige Geschäftsreisende. Ein dualer Kanalansatz, der Fahrzeuge zwischen Innenstadt- und Flughafenpools streamt, wird der optimale Weg zur Maximierung der Auslastung sein.

Nach Anwendung: Freizeitbasis mit Geschäftsreise-Expansion

Tourismus und Freizeit hielten 2025 noch immer 67,55 % des malaysischen Fahrzeugvermietungsmarktes, verankert durch Besichtigungsreiserouten, die Cameron Highlands, Melaka und Strandresorts abdecken. Betreiber kalibrieren Preiskalender rund um Schulferien und religiöse Feiertage, wenn Fahrzeugengpässe Spitzentarife auslösen. Geschäftsreise- und Pendelanwendungsfälle werden mit einer CAGR von 10,78 % prognostiziert, da Unternehmen flexible Mobilitätszulagen anstelle von Flotteneigentum einführen. Der malaysische Fahrzeugvermietungsmarkt, der an Unternehmenskonten geknüpft ist, wächst schneller als der Freizeitkern.

Gig-Plattformfahrer nutzen Mehrmonatsleasing, um anfängliches Kapital zu vermeiden, und Lieferunternehmen wie E-Lebensmittelhändler mieten Lieferwagenflotten während saisonaler Spitzen. Mehrzwecklösungen wie gebündelte Kraftstoff- und Mautpakete erhöhen die Kundenbindung. Agenturen, die in Unternehmensvertriebspipelines diversifizieren, reduzieren ihre Abhängigkeit von Tourismusschwankungen und schaffen Upsell-Möglichkeiten für Telematik- und Versicherungs-Add-ons.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kundentyp: Dominanz der Privatpersonen mit Unternehmens-Beschleunigung

Privatpersonen machten 2025 72,41 % des malaysischen Fahrzeugvermietungsmarktes aus, angetrieben durch die Rückkehr internationaler Besucher und das Wachstum bei inländischen Urlaubsreisen. Der malaysische Fahrzeugvermietungsmarkt profitiert davon, dass Einheimische den Fahrzeugkauf aufgrund steigender Lebenshaltungskosten und städtischer Staugebühren aufschieben. Dennoch gewinnen Unternehmenskunden Marktanteile mit einer CAGR von 10,34 %, angezogen von Geschäftsprozessauslagerungs-Strategien, die assetleichte Mobilitätsverträge bevorzugen. Abonnementpakete, Telematik-Dashboards und konsolidierte Rechnungsstellung sind besonders für multinationale Konzerne attraktiv, die regionale Belegschaften verwalten.

Für Mietagenturen liefern Unternehmenskonten im Vergleich zu Ad-hoc-Freizeitbuchungen doppelt so hohe durchschnittliche Einnahmen pro Nutzer. Ausgehandelte Volumina helfen dabei, günstige Finanzierungen für Flottenankäufe zu sichern, was die breitere Einführung von Elektrofahrzeugen begünstigt, bei denen Steuervergünstigungen die Kostenwettbewerbsfähigkeit weiter verbessern.

Geografische Analyse

Das Klang-Tal verankerte 2025 einen bedeutenden Anteil der landesweiten Mieteinnahmen, gestützt durch die Rolle des KLIA als wichtigster Luftfahrteingang und die hohe Konzentration von Expatriates und Unternehmenshauptsitzen in der Region. Penang trug erhebliches Wachstum bei, begünstigt durch Medizintourismus und Halbleiter-Lieferketten-Verkehr, der ganzjährige Buchungen erzeugt. Das Fahrzeugvermietungsgeschäft in Johor Bahru wächst, da Grenzpendler aus Singapur nach der Lockerung pandemiebedingter Beschränkungen den täglichen Reiseverkehr wieder aufnahmen. Die Größe des malaysischen Fahrzeugvermietungsmarktes, die mit diesen drei Korridoren verbunden ist, soll in hohem Tempo wachsen, da Autobahnausbau und das Schnellverkehrssystem Johor Bahru–Singapur die Besucherströme erhöhen.

Sekundäre Tourismusknoten wie Langkawi, Kota Kinabalu und Kuching haben einen bemerkenswerten Anteil an Mietdienstleistungen. Diese Inseln und ostamalaysischen Städte verfügen über eine begrenzte Nahverkehrsabdeckung; daher bleibt die Fahrzeugmiete die dominante Mobilitätsoption für mehrstöpfige Ausflüge. Der Flughafen Langkawi erzielte eine hohe Servicequalitätsbewertung, die das Passagiervertrauen stärkt und Premium-Miettarife unterstützt. Aufkommende Ökotourismus-Routen in Sabah und Sarawak, kombiniert mit der Borneo-Autobahninitiative der Regierung, werden die geografische Diversifikation für Betreiber schrittweise erweitern.

Grenzregionen mit Thailand und Inlandautobahnen durch Perlis und Kedah verzeichnen ein bemerkenswertes Wachstum, da Selbstfahrer-Überlandtourismus bei ASEAN-Einwohnern an Beliebtheit gewinnt. Die Harmonisierung von Grenzübertrittserlaubnissen und Verbesserungen an den Kontrollpunkten Bukit Kayu Hitam und Padang Besar reduzieren administrative Engpässe und machen einseitige internationale Mietverträge praktikabel. Betreiber, die diese Korridore erschließen wollen, müssen unterschiedliche Versicherungsregelungen und Fahrzeugortungsanforderungen bewältigen, stehen jedoch vor der Chance, Erstmovervorteile zu sichern.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert. Globale Hauptakteure wie Hertz, Avis, Europcar und SIXT agieren neben regionalen Anbietern wie SOCAR, GoCar, Mayflower und Hawk. Internationale Marken nutzen Unternehmensverträge und standardisierte Treueprogramme, während lokale Unternehmen von tieferen Netzwerken in Stadtzentren und kultureller Affinität profitieren.

Technologie bleibt das entscheidende Wettbewerbsfeld. SOCAR und GoCar stützen sich auf KI-gestützte dynamische Preisgestaltungsmaschinen, um Tarife nach Mikrostandort und Zeitfenster zu kalibrieren. Der Peer-to-Peer-Marktplatz TREVO listet viele privat besessene Fahrzeuge auf, erweitert das Inventar ohne Investitionsausgaben und verschafft Eigentümern ein Nebeneinkommen. Traditionelle Agenturen reagieren mit dem Hinzufügen von Abonnementdiensten, White-Label-Elektrofahrzeugflotten und Partnerschaften mit Hotelketten für gebündelte Übernachtungs-und-Fahrpakete.

Strategische Schritte seit 2024 bestätigen eine Wende hin zu Elektrifizierung und Premium-Positionierung. Sime Darby Rent-A-Car arbeitete mit dem BMW-Händler Auto Bavaria zusammen, um eine rein elektrische Mietflotte zu erproben, die Early-Adopter-Touristen und Unternehmensführungskräfte mit dem Wunsch nach nachhaltigen Optionen anspricht. Avis Malaysia eröffnete ein Flaggschiff-Outlet im Sheraton Imperial Hotel in Kuala Lumpur, um die Nachfrage von gehobenen Reisenden und Konferenzbesuchern zu erschließen. Im Prognosezeitraum werden Skaleneffekte, Versicherungsverhandlungsmacht und Datenwissenschaftskompetenz wahrscheinlich eine selektive Konsolidierung unter mittelgroßen Betreibern auslösen.

Marktführer der malaysischen Fahrzeugvermietungsbranche

SOCAR Malaysia

Mayflower Car Rental Sdn. Bhd.

Hawk Rent A Car

The Hertz Corporation

GoCar Malaysia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2024: Bolt, eine europäische Fahrdienstplattform, hat offiziell in Malaysia debütiert und den Betrieb in Kuala Lumpur aufgenommen. Mit wettbewerbsfähigen Preisen zielt Bolt darauf ab, etablierten Anbietern – insbesondere Grab – Konkurrenz zu machen.

- Februar 2024: Sime Darby Auto Bavaria ist eine Partnerschaft mit Sime Darby Rent-A-Car (Hertz Malaysia) eingegangen, um eine Elektrofahrzeug-Mieterfahrung für malaysische Verbraucher einzuführen.

Berichtsumfang des malaysischen Fahrzeugvermietungsmarktes

Fahrzeugvermietungs- und Fahrzeugleasingunternehmen sind Unternehmen, die den Service des Mietens von Fahrzeugen für einen bestimmten Zeitraum zu einem Festpreis anbieten. Diese Unternehmen haben in der Regel mehrere lokale Büros in oder in der Nähe großer Städte sowie eine Website, die es Kunden ermöglicht, Fahrzeuge online zu buchen.

Der malaysische Fahrzeugvermietungsmarkt ist segmentiert nach Buchungsart, Mietdauer, Fahrzeugtyp und Anwendung. Nach Buchungsart ist der Markt in Online-Buchung und Offline-Buchung unterteilt. Nach Mietdauer ist der Markt in Kurzzeit- und Langzeitmiete unterteilt. Nach Fahrzeugtyp ist der Markt in Kleinwagen, Limousine, Geländewagen und Mehrzweckfahrzeuge unterteilt. Nach Anwendung ist der Markt in Tourismus und Pendeln unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Online-Buchung |

| Offline-Buchung |

| Kurzzeit (weniger als 30 Tage) |

| Langzeit/Leasing (≥ 30 Tage) |

| Kleinwagen/Wirtschaftswagen |

| Limousine |

| Geländewagen (SUV) |

| Mehrzweckfahrzeuge (MPV) |

| Am Flughafen |

| Außerhalb des Flughafens |

| Tourismus und Freizeit |

| Pendeln / Geschäftsreisen |

| Privatpersonen |

| Unternehmen / Flotte |

| Nach Buchungsart | Online-Buchung |

| Offline-Buchung | |

| Nach Mietdauer | Kurzzeit (weniger als 30 Tage) |

| Langzeit/Leasing (≥ 30 Tage) | |

| Nach Fahrzeugtyp | Kleinwagen/Wirtschaftswagen |

| Limousine | |

| Geländewagen (SUV) | |

| Mehrzweckfahrzeuge (MPV) | |

| Nach Mietkanal | Am Flughafen |

| Außerhalb des Flughafens | |

| Nach Anwendung | Tourismus und Freizeit |

| Pendeln / Geschäftsreisen | |

| Nach Kundentyp | Privatpersonen |

| Unternehmen / Flotte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der malaysische Fahrzeugvermietungsmarkt im Jahr 2026?

Der Markt wird 2026 auf 0,67 Milliarden USD geschätzt und soll bis 2031 1,01 Milliarden USD erreichen.

Was treibt das Wachstum im malaysischen Fahrzeugvermietungssektor an?

Der starke Anstieg des eingehenden Tourismus, die breitere Nutzung digitaler Buchungsplattformen und die Verbraucherpräferenz für SUVs sind die primären Wachstumskatalysatoren.

Welches Kundensegment wächst am schnellsten?

Unternehmens- und Flottenkunden sollen mit einer CAGR von 10,34 % wachsen, da Unternehmen auf abonnementbasierte Mobilität umsteigen.

Welche Bedeutung haben Elektrofahrzeuge für Mietflotten?

Staatliche Steueranreize und der Ausbau der Ladeinfrastruktur senken die Einstiegshürden und veranlassen Agenturen ab 2024, dedizierte Elektrofahrzeugflotten zu erproben.

Seite zuletzt aktualisiert am: