Größe und Marktanteil des philippinischen Mietwagenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

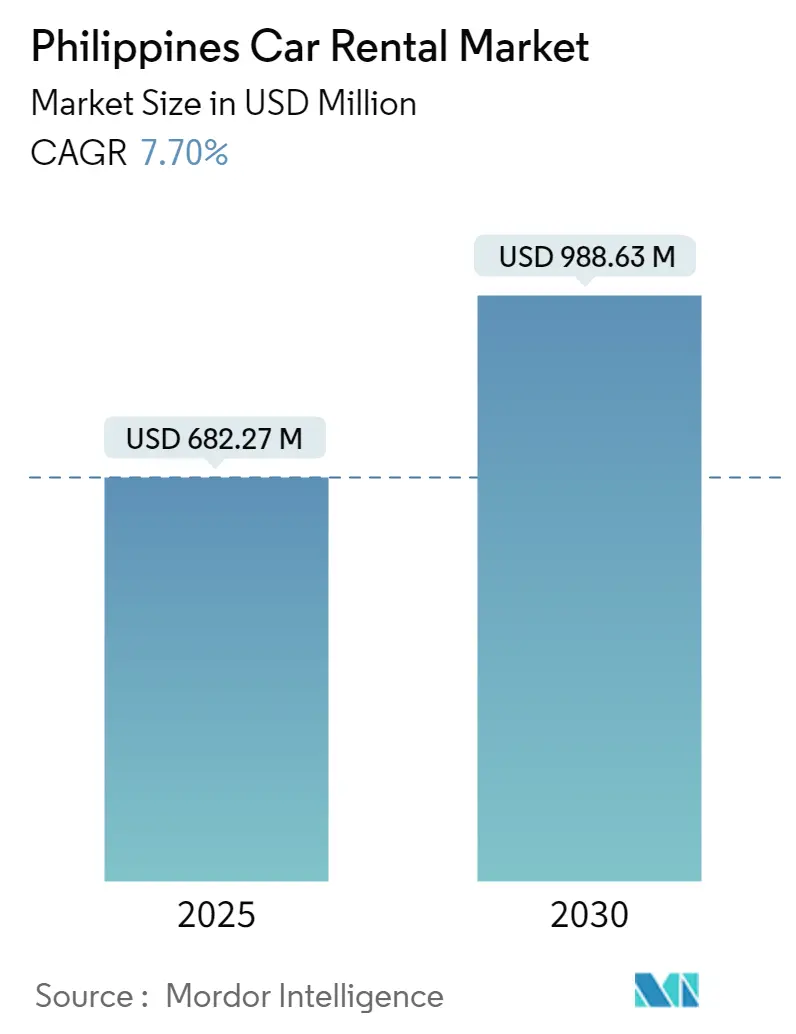

| Marktgröße (2025) | 682.27 Millionen US-Dollar |

| Marktgröße (2030) | 988.63 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Mietwagenmarkts von Mordor Intelligence

Der philippinische Mietwagenmarkt beläuft sich im Jahr 2025 auf 682,27 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 988,63 Millionen USD erreichen, was einer CAGR von 7,70 % über den Prognosezeitraum (2025–2030) entspricht. Ein Anstieg internationaler Ankünfte treibt die Nachfrage nach freizeitorientierten Mietwagen an, da Touristen ihren Aufenthalt verlängern und mehrere Reiseziele erkunden. Umfangreiche Infrastrukturausgaben, wie etwa die Sanierung des Ninoy Aquino International Airport (NAIA) im Wert von 2,98 Milliarden USD, verschaffen den Betreibern eine größere Passagierbasis und fördern die Flottenexpansion[1]"NAIA-Sanierungsvertrag unterzeichnet,", Philippinische Nachrichtenagentur, pna.gov.ph. Schwung entsteht auch durch die wachsende digitale Wirtschaft, in der Online-Reisebuchungen im Jahr 2024 ein erhebliches Wachstum verzeichneten, was die Betreiber dazu veranlasst, den App-basierten Vertrieb und die Echtzeit-Preisgestaltung zu optimieren. Schließlich stützen betriebliche Mobilitätsprogramme, die mit dem Business-Process-Outsourcing (BPO)-Sektor des Landes verbunden sind, die Fahrzeugauslastung an Wochentagen. Gleichzeitig schafft das Gesetz der Republik 11687 die Voraussetzungen für die schrittweise Elektrifizierung von Mietwagenflotten durch Steueranreize und Kaufverpflichtungen[2]"Gesetz der Republik 11687 und EV-Verpflichtungen,", Clean Air Asia, cleanairasia.org.

Wichtigste Erkenntnisse des Berichts

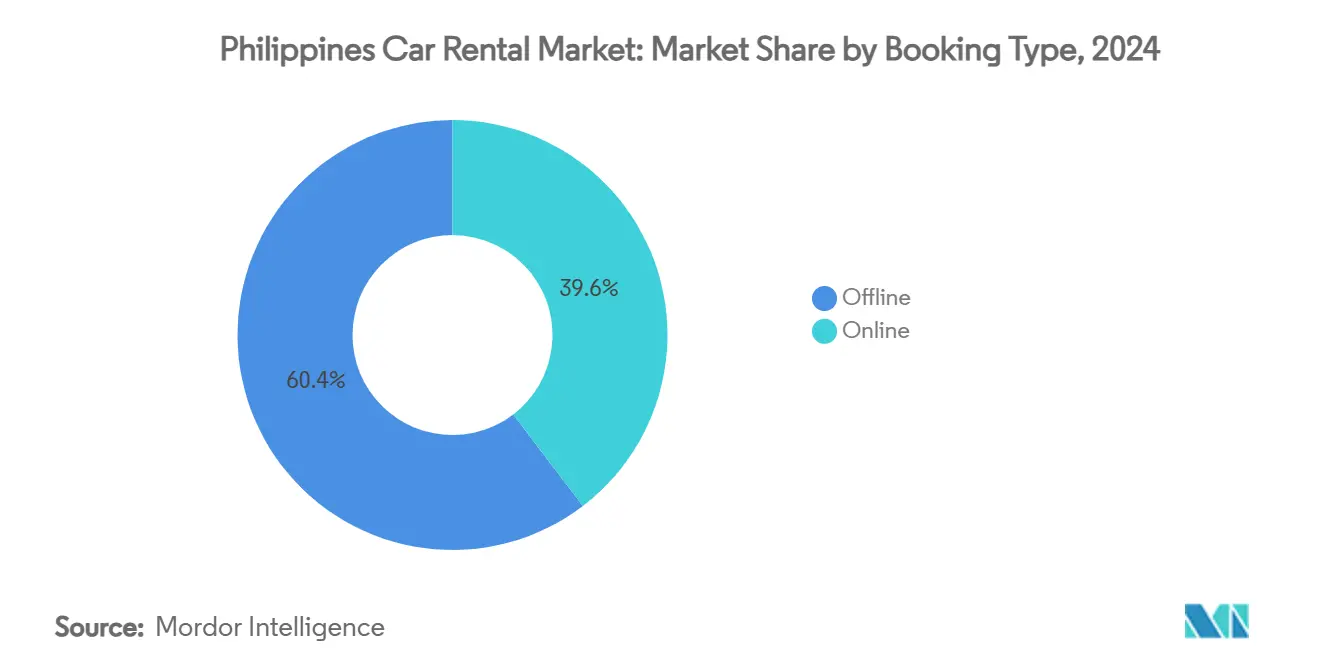

- Nach Buchungskanal hielten Offline-Reservierungen im Jahr 2024 einen Marktanteil von 60,37 % am philippinischen Mietwagenmarkt, während Online-Buchungen bis 2030 voraussichtlich mit einer CAGR von 9,75 % wachsen werden.

- Nach Mietdauer entfielen im Jahr 2024 65,21 % des Umsatzanteils am philippinischen Mietwagenmarkt auf Kurzzeitverträge; Langzeitmieten werden bis 2030 voraussichtlich mit einer CAGR von 9,87 % steigen.

- Nach Fahrzeugtyp führten Limousinen den philippinischen Mietwagenmarkt im Jahr 2024 mit einem Anteil von 37,34 % an, während Geländewagen die schnellste CAGR von 10,84 % verzeichnen dürften.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 73,27 % der Marktgröße des philippinischen Mietwagenmarkts auf den Tourismus, der mit einer CAGR von 11,35 % wächst.

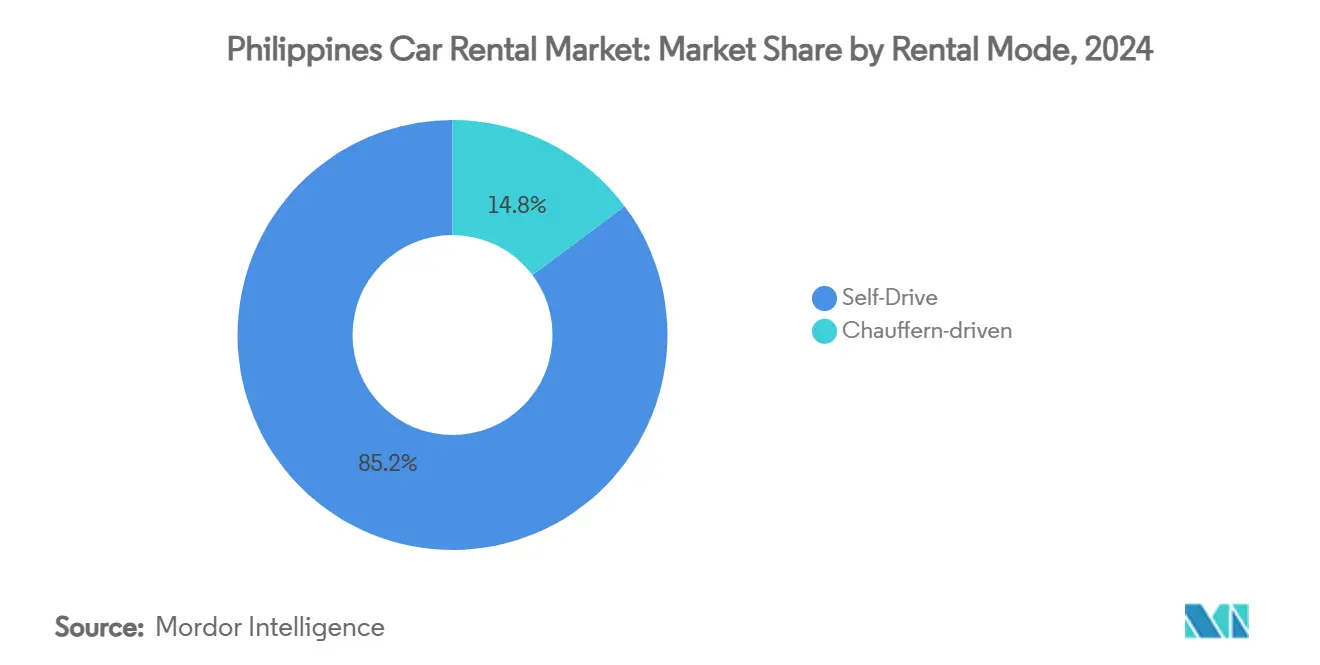

- Nach Mietmodus dominierten Selbstfahrerlösungen mit einem Anteil von 85,23 % am philippinischen Mietwagenmarkt im Jahr 2024; Fahrerservices weisen eine CAGR-Prognose von 10,25 % auf.

- Nach Fahrzeugklasse repräsentierten Economy-Modelle im Jahr 2024 einen Anteil von 49,45 % am philippinischen Mietwagenmarkt, während Premiumfahrzeuge voraussichtlich mit einer CAGR von 9,34 % wachsen werden.

- Nach Kraftstofftyp hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Anteil von 86,34 % am philippinischen Mietwagenmarkt; Elektrofahrzeuge zeigen ein CAGR-Potenzial von 15,37 %.

Trends und Erkenntnisse im philippinischen Mietwagenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zweistelliger Anstieg internationaler Touristenankünfte als Antrieb für Freizeitmietwagen | +2.1% | National; Konzentration in Metro Manila, Cebu, Boracay | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu digitalen OTA- und Super-App-Buchungen | +1.8% | National; angeführt von Metro Manila und wichtigen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Steigende Unternehmensnachfrage aus dem BPO-Sektor und hybride Arbeitsmobilität | +1.2% | Metro Manila, Cebu, Davao, Clark | Mittelfristig (2–4 Jahre) |

| Ausbau der Flughafeninfrastruktur zur Erschließung regionaler Nachfrage | +1.1% | Laoag, Tacloban, Clark, Kalibo | Mittelfristig (2–4 Jahre) |

| Staatliche EV-Steueranreize zur Erweiterung "grüner" Mietwagenflotten | +0.9% | National; frühe Einführung in Metro Manila, Cebu | Langfristig (≥ 4 Jahre) |

| Eingebettete Versicherungs-APIs zur Reduzierung von Kundenhürden | +0.6% | National; technologieorientierte Betreiber | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zweistelliger Anstieg internationaler Touristenankünfte als Antrieb für Freizeitmietwagen

Die Philippinen verzeichneten im Jahr 2024 einen Anstieg internationaler Besucher und übertrafen damit die Tourismuseinnahmen vor der Pandemie. Südkorea, die Vereinigten Staaten und China dominieren die Quellmärkte und schaffen dichte Punkt-zu-Punkt-Korridore, die Betreiber mit maßgeschneiderten Angeboten gezielt ansprechen können. Die durchschnittliche Aufenthaltsdauer übersteigt nun 11 Nächte, und die Pro-Kopf-Ausgaben liegen bei über 2.000 USD – dem höchsten Wert in der ASEAN-Region –, was die Nachfrage nach Premiumfahrzeugen und Zusatzleistungen unterstützt. Reisende wählen zunehmend Mehrziel-Reiserouten zu aufstrebenden Ökotourismus-Destinationen, was den Bedarf an flexiblen Selbstfahrer-Mietwagen erhöht, die herkömmliche Punkt-zu-Punkt-Busse nicht ersetzen können. Diese Trends stützen eine nachhaltige Freizeitnachfrage und steigern die gesamte Flottenauslastung.

Rascher Wandel hin zu digitalen OTA- und Super-App-Buchungen

Super-App-Ökosysteme, wie etwa die Kooperation von JoyRide mit Toyota RentaCar, integrieren Buchungen, Zahlungen und Treueprogramme und ermöglichen es Nutzern, Fahrzeuge für nur 10 Stunden oder bis zu drei Jahre zu sichern[3]."Toyota RentaCar kooperiert mit JoyRide,", Newsbytes.PH, newsbytes.ph Echtzeit-Konnektivität über Programmierschnittstellen (APIs) ermöglicht dynamische Preisgestaltung, sofortige Bestätigungen und reibungsloses Upselling, während eingebettete Versicherungen den Bezahlvorgang verkürzen. Betreiber, die ihr Inventar mit diesen stark frequentierten Plattformen verknüpfen, gewinnen an Vertriebsreichweite, während eigenständige Anbieter ein geringeres Sichtbarkeitsrisiko und dünnere Margen riskieren.

Steigende Unternehmensnachfrage aus dem BPO-Sektor und hybride Arbeitsmobilität

Hybride Arbeitsmodelle im Business-Process-Outsourcing treiben flexible Transportbedürfnisse an. Als Monatsleasing oder nutzungsbasierte Pools konfigurierte Mietwagen ergänzen Unternehmensbusse, die zu Stoßzeiten ausgelastet sind. Integrierte Ausgabenverwaltungs-APIs vereinfachen Abrechnung und Compliance und veranlassen Beschaffungsteams, bedarfsgerechte Verträge anstelle ungenutzter Festflotten zu bevorzugen. Die konstante Wochentagnachfrage von BPO-Mietern hilft dabei, Wochenend-Tourismuspitzen auszugleichen und den Umsatz das ganze Jahr über zu stabilisieren.

Staatliche EV-Steueranreize zur Erweiterung "grüner" Mietwagenflotten

Das Gesetz der Republik 11687 schreibt eine EV-Durchdringung von mindestens 5 % in staatlichen und betrieblichen Fahrzeugpools vor und erzeugt institutionelle Nachfrage, die Mietwagenunternehmen über dedizierte elektrische Teilflotten bedienen können. Das Gesetz zur Entwicklung der Elektrofahrzeugindustrie (EVIDA) ergänzt Importzollbefreiungen durch Mehrwertsteuerbefreiungen und beschleunigt die Wirtschaftlichkeit der Flottenelektrifizierung. Die Einführung von Atto-3-Mietwagen durch BPI Tokyo Century und BYD über Diamond Rent-a-Car demonstriert einen First-Mover-Vorteil bei der Gewinnung von Marktanteilen im Bereich grüner Flotten und positioniert Diamond Rent-a-Car als bevorzugten Anbieter für nachhaltigkeitsorientierte Unternehmen. Dennoch hält die begrenzte Dichte von Schnellladestationen – staatliche Ziele sehen bis zu 40.000 Punkte bis 2040 vor – die Einführung vorerst auf Metro Manila konzentriert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Kraftstoffpreise, die die Betreibermarge belasten | -1.4% | National; akute Auswirkungen auf Provinzbetreiber | Kurzfristig (≤ 2 Jahre) |

| Wachsende Fahrdienst-Substitute in städtischen Gebieten | -0.9% | Metro Manila, Cebu, Davao, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Chronische städtische Verkehrsstaus, die die Attraktivität von Selbstfahrern verringern | -0.8% | Städtische Kernbereiche von Metro Manila, Cebu, Davao | Mittelfristig (2–4 Jahre) |

| Langsamer Ausbau von Ladepunkten, der die Nutzung von EV-Mietwagen einschränkt | -0.5% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kraftstoffpreise, die die Betreibermarge belasten

Jahresbisher-Preiserhöhungen von 0,17 USD für Benzin und 0,17 USD für Diesel schmälern die Rentabilität, insbesondere für Provinzbetreiber, denen die Größe fehlt, um Kosten abzusichern oder aufzufangen. Die Einzelhandelspreise liegen zwischen 0,89 und 1,30 USD pro Liter für Benzin und zwischen 0,86 und 1,22 USD für Diesel, was den Betreibern wenig Spielraum lässt, Aufschläge weiterzugeben, ohne die Nachfrage zu dämpfen. Kleinere Flotten könnten auf kraftstoffsparende Kompaktwagen oder Hybridfahrzeuge umsteigen, aber die anfänglichen Kapitalaufwendungen belasten den Cashflow. Die Volatilität erschwert die Budgetplanung für monatliche Unternehmensverträge, bei denen die Preise Monate im Voraus festgelegt werden.

Chronische städtische Verkehrsstaus, die die Attraktivität von Selbstfahrern verringern

Der Verkehrsstau in Metro Manila macht das Fahren für Besucher, die mit dem lokalen Verkehr nicht vertraut sind, stressig. Parkplatzmangel und hohe Mautgebühren mindern den Mehrwert von Selbstfahrerfahrten innerhalb der Stadtkerne weiter. Infolgedessen erzielen Fahrerservices, die Navigationskompetenz bündeln, eine höhere Nachfrage bei Touristen und Führungskräften. Dennoch erholt sich die Nachfrage nach Selbstfahrer-Mietwagen auf Strecken zwischen Städten und in Freizeitkorridoren, wo neue oder ausgebaute Flughäfen die Reisezeit in weniger überfüllte Gebiete verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsart: Digitale Kanäle beschleunigen sich trotz Offline-Dominanz

Offline-Reservierungen hielten im Jahr 2024 einen Anteil von 60,37 % am philippinischen Mietwagenmarkt und unterstreichen damit das Vertrauen der Verbraucher in persönliche Transaktionen bei hochwertigen Buchungen. Stationäre Schalter bleiben an Flughäfen und in Hotellobbys unverzichtbar, wo Mitarbeiter Versicherungen und Zubehör verkaufen. Das Online-Segment übertrifft jedoch alle anderen mit einer CAGR von 9,75 % bis 2030, da die Smartphone-Durchdringung steigt und digitale Geldbörsen Zahlungsgewohnheiten normalisieren.

Hybride Vertriebsmodelle entstehen. Kunden entdecken Fahrzeuge und sichern Reservierungen über Apps, besuchen aber dennoch Schalter für die Fahrzeuginspektion, Ausweisverifizierung oder Last-Minute-Upgrades. Für Betreiber senken digitale Buchungen die Akquisitionskosten und ermöglichen dynamisches Ertragsmanagement, während persönliche Interaktionen die Möglichkeit erhalten, GPS-Geräte, Kindersitze und Premiumversicherungen zu verkaufen. Dieser gemischte Ansatz maximiert den Umsatz pro Miete und verbessert die Flottenauslastung, wodurch Mehrkanal-Unternehmen gegenüber Einzelkanal-Wettbewerbern im sich entwickelnden philippinischen Mietwagenmarkt besser positioniert sind.

Nach Mietdauer: Kurzzeit-Dominanz steht vor Langzeit-Wachstumsherausforderung

Kurzzeitverträge erzielten im Jahr 2024 einen Umsatzanteil von 65,21 % und spiegeln die starke Abhängigkeit des philippinischen Mietwagenmarkts vom Tourismus wider, bei dem Reisende typischerweise für drei bis sieben Tage mieten. Langzeitvereinbarungen sind jedoch auf dem Weg zu einer CAGR von 9,87 % bis 2030, da BPO-Unternehmen auf Monatsleasing setzen, um flexible Personalbedarfe zu decken und das in eigenen Flotten gebundene Kapital zu reduzieren.

Langzeitmieten liefern vorhersehbaren Cashflow und niedrigere Akquisitionskosten, da Vertragsverlängerungen oft automatisch erfolgen. Umgekehrt erzielen Kurzzeitbuchungen höhere Tagessätze, erfordern aber kontinuierliche Marketingausgaben. Neue "Mikro-Leasing"-Produkte, die tägliche und monatliche Horizonte überbrücken – wie die auf JoyRide angebotenen Optionen von 10 Stunden bis 3 Jahren – ermöglichen es Unternehmen, ungenutzte Fahrzeuge schnell umzupositionieren und Nachfragespitzen und -täler zu glätten.

Nach Fahrzeugtyp: Geländewagen fordern die Führungsposition der Limousinen durch Vielseitigkeit heraus

Limousinen hielten im Jahr 2024 einen Anteil von 37,34 % am philippinischen Mietwagenmarkt aufgrund ihrer Kraftstoffeffizienz und Erschwinglichkeit für den städtischen und innerstädtischen Einsatz. Geländewagen beschleunigen sich jedoch mit einer CAGR von 10,84 % und ziehen Reisende an, die eine höhere Bodenfreiheit für Inselstraßen und Abenteueraktivitäten benötigen, die Limousinen nicht bewältigen können.

Geländewagen erzielen höhere Tagessätze, die den höheren Kraftstoffverbrauch und die Wartungskosten ausgleichen. Betreiber nutzen Geländewagen auch, um erlebnisbasierte Pakete zu bündeln, wie Surfausflüge nach Siargao oder Bergtouren in Benguet, und monetarisieren Fahrzeuge als Teil kuratierter Reiserouten. Limousinen dominieren weiterhin die Unternehmensmobilität aufgrund der Kostensensitivität, aber die wachsende Beliebtheit von Erlebnisreisen verlagert das inkrementelle Wachstum im Prognosezeitraum in Richtung Geländewagen.

Nach Anwendungstyp: Tourismus-Vorherrschaft durch Rekordankünfte gestärkt

Tourismusmietwagen machten im Jahr 2024 73,27 % der Marktgröße des philippinischen Mietwagenmarkts aus und weisen bis 2030 die stärkste CAGR von 11,35 % auf. Freizeitreisende buchen häufig größere Fahrzeuge oder Geländewagen, wenn sie außerhalb der Stadtzentren unterwegs sind, was den durchschnittlichen Tagesumsatz steigert.

Pendel- und Unternehmensanwendungen glätten die Saisonalität, indem sie Wochentags-Lücken füllen, insbesondere in Metro Manila und Cebu, wo BPO-Betriebe im 24/7-Schichtbetrieb laufen. Betreiber mit gemischten Tourismus-Unternehmens-Portfolios können Flotten zwischen Anwendungen verschieben, um die Auslastung über dem Break-even zu halten. Digital gesteuerte Unternehmenskonten speisen auch Daten in Nachfrageprognose-Algorithmen ein und verbessern künftige Flottenentscheidungen.

Nach Mietmodus: Selbstfahrer-Führungsposition trifft auf Fahrerservice-Wachstum

Selbstfahrerlösungen dominierten im Jahr 2024 mit einem Anteil von 85,23 % am philippinischen Mietwagenmarkt, da sie kostenbewusste Touristen ansprechen, die mehrere Inseln auf flexiblen Reiserouten erkunden möchten. Fahrerservices steigen jedoch mit einer CAGR von 10,25 % und profitieren von städtischen Verkehrsstaus sowie dem Komfortbedürfnis von Vielausgebenden Touristen oder Führungskräften, die Tür-zu-Tür-Bequemlichkeit schätzen.

Technologie wertet das Fahrerservice-Angebot auf. Echtzeit-Fahrerverfolgung, Routenoptimierung und kontaktlose Zahlungen reduzieren Wartezeiten und erhöhen das wahrgenommene Sicherheitsgefühl. Betreiber profitieren von höheren Erträgen, während Fahrer feste Beschäftigung und Trinkgeldeinnahmen erzielen. In Kombination mit Elektrolimousinen entsprechen Fahrerservice-Produkte den unternehmerischen Nachhaltigkeitszielen und erschließen neue Umsatzquellen.

Nach Fahrzeugklasse: Economy-Fundament unterstützt Premium-Ambitionen

Economy-Modelle hielten im Jahr 2024 einen Anteil von 49,45 % und stützen die Massenmarktzugänglichkeit des philippinischen Mietwagenmarkts. Wettbewerbsfähige Tagessätze locken Rucksacktouristen und inländische Urlauber, während Unternehmen Economy-Fahrzeuge als Poolfahrzeuge für Botengänge einsetzen. Premiumfahrzeuge werden voraussichtlich mit einer CAGR von 9,34 % wachsen, da steigende Tourismusausgaben von über 2.000 USD pro Kopf die Zahlungsbereitschaft für Komfort und fortschrittliche Sicherheitsmerkmale signalisieren.

Luxusfahrzeuge bleiben eine Nische, sind aber für Hochzeiten, VIP-Transfers und Filmproduktionen profitabel. Betreiber balancieren den Flottenmix durch den Bezug gebrauchter Importfahrzeuge zu günstigen Zöllen und nutzen höhere Restwerte bei Premiummodellen, um das Abschreibungsrisiko zu mindern. Das Upselling von Versicherungen und Concierge-Zusatzleistungen rund um Premiumfahrzeuge weitet die Margen weiter aus.

Nach Kraftstofftyp: Verbrennungsmotor-Dominanz steht vor elektrischer Disruption

Fahrzeuge mit Verbrennungsmotor kontrollierten im Jahr 2024 einen Anteil von 86,34 % am philippinischen Mietwagenmarkt, gestützt durch eine breite Tankstelleninfrastruktur und niedrigere Anschaffungskosten. Elektrofahrzeug-Mietwagen werden jedoch bis 2030 die schnellste CAGR von 15,37 % verzeichnen, getragen von staatlichen Verpflichtungen und Steueranreizen. Frühe Einsätze, wie die BYD-Atto-3-Einheiten von Diamond Rent-a-Car, zielen auf Metro Manila ab, wo Ladedichte und unternehmerische ESG-Nachfrage zusammentreffen.

Hybridplattformen überbrücken die Lücke für Verbraucher, die Reichweitenbeschränkungen scheuen, und bieten leisere Fahrten sowie bis zu 30 % Kraftstoffeinsparungen ohne spezialisiertes Laden. Mit dem Ausbau und der Integration von Ladenetzen in Flughafenmodernisierungsinitiativen ist ein anschließender Anstieg der Einführung in ländlichen Gebieten zu erwarten. Dieser Wandel wird die Reichweite des grünen Mietwagenmarkts erheblich verbreitern und neue Möglichkeiten für umweltfreundliche Transportlösungen jenseits städtischer Zentren eröffnen.

Geografische Analyse

Metro Manila dominiert das Volumen, da der NAIA den größten Anteil eingehender Passagiere bündelt und die Hauptstadt eine dichte BPO-Präsenz aufweist, die die Fahrzeugnachfrage an Wochentagen antreibt. Die Sättigung des Fahrdienst-Markts im Land dämpft zwar Selbstfahrer-Buchungen innerhalb der Stadtgrenzen. Dennoch bleibt die Abholung am NAIA eine hochmargige Einnahmequelle dank Touristen, die zu Provinzzielen aufbrechen.

Zentralvisayas, das Cebu als Anker hat, ist zum am schnellsten wachsenden regionalen Cluster des philippinischen Mietwagenmarkts geworden. Der internationale Flughafen Mactan-Cebu fügt weiterhin neue Routen hinzu, und BPO-Campusse treiben die Unternehmensnutzung unter der Woche an. Start-ups wie SWAT Mobility zeigen, wie App-gesteuerte Shuttles und Mietwagen-Hybride die Transportkosten für Arbeitgeber um 20 % senken können, während die Flottenauslastung nahe 95 % gehalten wird.

Die Korridore Laoag, Clark und Baguio in Nordluzon profitieren von ausgebauten Start- und Landebahnen sowie neuen Charterflügen nach Japan und Südkorea, was Betreiber dazu ermutigt, Geländewagen für Strand- und Bergitinerare zu stationieren. Mindanao bleibt unterdessen untererschlossen, da Betreiber die Sicherheitsentwicklungen beobachten und auf den Abschluss wichtiger Straßenverbindungen warten. Der staatliche Flughafenmodernisierungsschub von 7,7 Milliarden PHP, der 2025 15 Flughäfen umfasst, schafft schrittweise neue Nachfrageknoten und belohnt Flotten, die agil genug sind, Fahrzeuge zwischen aufstrebenden Drehkreuzen umzupositionieren[4]"Regierung stellt 7,7 Mrd. PHP für Flughafenausbauten bereit,", Philippinische Nachrichtenagentur, pna.gov.ph.

Wettbewerbslandschaft

Der philippinische Mietwagenmarkt wird von mehreren wichtigen Akteuren dominiert, darunter Avis, Hertz und Enterprise. Globale Marken setzen auf einheitliche Servicestandards und Vielflieger-Kooperationen, um einreisende Touristen anzuziehen. Inländische Marktführer wie ORIX METRO Leasing und Diamond Car Rental nutzen niedrigere Kostenstrukturen und eine tiefere Provinzpräsenz. Digitale Herausforderer wie GrabRent nutzen Super-App-Nutzerbasen, um Tagesmieten neben Fahrdiensten zu verkaufen, und bedrohen etablierte Anbieter mit Preistransparenz und sofortiger Erfüllung.

Technologiepartnerschaften prägen die aktuelle Strategie. Die Integration von Toyota RentaCar mit JoyRide ermöglicht es Nutzern, alles von einem 10-Stunden-Aufenthalt bis zu einem Dreijahresleasing zu buchen, was wiederholtes Engagement und diversifizierte Einkommensströme fördert. Die EV-Zusammenarbeit von BPI Tokyo Century mit BYD Cars Philippines signalisiert einen frühen Vorstoß zur Gewinnung von Marktanteilen im Bereich grüner Flotten und positioniert Diamond Rent-a-Car als bevorzugten Anbieter für nachhaltigkeitsorientierte Unternehmen.

Betreiber differenzieren sich auch über Zusatzleistungen. Einige bündeln eingebettete Versicherungs-APIs, die den Schadensdokumentationsaufwand reduzieren, während andere Predictive-Maintenance-Plattformen einsetzen, um Ausfallzeiten zu minimieren. Eine moderate Konsolidierung ist zu erwarten, da mittelgroße Provinzflotten Kapitalpartner suchen, um ihre Fahrzeugpaletten zu elektrifizieren und an OTA-Kanäle anzuschließen. Fusionen, die Einkaufshebel und Technologieinvestitionskapazitäten steigern, werden sich voraussichtlich in den nächsten drei Jahren beschleunigen.

Marktführer im philippinischen Mietwagenmarkt

Enterprise Holdings, Inc.

Avis Rent A Car LLC

Europcar Mobility Group

Hertz Global Holdings

LXV Car Hire Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Toyota RentaCar ist eine Partnerschaft mit JoyRide eingegangen, um eine In-App-Buchungsfunktion anzubieten, die es Nutzern ermöglicht, Fahrzeuge für Zeiträume von 10 Stunden bis zu drei Jahren zu reservieren. Der Service wird zunächst in Metro Manila eingeführt und bietet sowohl Einwohnern als auch Besuchern bequeme und flexible Mietwagenoptionen.

- Mai 2025: Carbnb hat eine innovative Flotte selbstfahrender Elektrofahrzeuge zur Miete auf den Philippinen eingeführt und damit einen bedeutenden Fortschritt in der Transportinnovation markiert. Diese Initiative bietet Filipinos eine hochmoderne, zugängliche und umweltverträgliche Alternative zu herkömmlichen Reiseoptionen. Mit einem starken Fokus auf Nachhaltigkeit zielt Carbnb darauf ab, die Mobilität auf den Philippinen zu revolutionieren, die Erkundung der Umgebung zu erleichtern und gleichzeitig umweltfreundliche Praktiken zu fördern.

- Mai 2024: BPI Tokyo Century und BYD haben zusammengearbeitet, um eine neue Initiative zu starten: die Vermietung von Atto-3-Elektrofahrzeugen über Diamond Rent-a-Car. Diese Partnerschaft stellt einen bedeutenden Schritt zur Förderung umweltfreundlicher Mobilität dar und bietet Kunden Zugang zu den fortschrittlichen Funktionen und nachhaltigen Vorteilen von BYDs neuestem Elektromodell. Mit dieser Ergänzung zielt Diamond Rent-a-Car darauf ab, seine Flotte zu erweitern und umweltbewusste Fahrer anzusprechen, die eine moderne und effiziente Fahrlösung suchen.

Berichtsumfang des philippinischen Mietwagenmarkts

Mietwagen- oder Leasinggesellschaften vermieten Fahrzeuge für einen bestimmten Zeitraum zu einem festgelegten Preis. Dieser Service ist häufig mit mehreren lokalen Niederlassungen organisiert, die typischerweise in ausgedehnten Stadtgebieten angesiedelt und durch eine Website mit Online-Buchungsmöglichkeit unterstützt werden.

Der philippinische Mietwagenmarkt ist nach Buchungsart, Mietdauer, Fahrzeugtyp und Anwendung segmentiert. Nach Buchungsart ist der Markt in Online- und Offline-Buchungen unterteilt. Nach Mietdauer ist der Markt in Kurzzeit- und Langzeitmieten segmentiert. Nach Fahrzeugtyp ist der Markt in Schräghecklimousinen, Limousinen, Geländewagen und Mehrzweckfahrzeuge segmentiert. Nach Anwendung ist der Markt in Tourismus und Pendeln segmentiert. Die Marktgröße und -prognose werden für jedes Segment auf Basis des Werts (USD) erstellt.

| Online |

| Offline |

| Kurzzeit |

| Langzeit |

| Schräghecklimousinen |

| Limousinen |

| Geländewagen |

| Mehrzweckfahrzeuge |

| Tourismus |

| Pendeln |

| Selbstfahrer |

| Fahrerservice |

| Economy |

| Premium |

| Luxus |

| Verbrennungsmotor |

| Hybridantrieb |

| Batterieelektrisch |

| Plug-in-Hybridantrieb |

| Alternative Kraftstoffe |

| Nach Buchungsart | Online |

| Offline | |

| Nach Mietdauer | Kurzzeit |

| Langzeit | |

| Nach Fahrzeugtyp | Schräghecklimousinen |

| Limousinen | |

| Geländewagen | |

| Mehrzweckfahrzeuge | |

| Nach Anwendungstyp | Tourismus |

| Pendeln | |

| Nach Mietmodus | Selbstfahrer |

| Fahrerservice | |

| Nach Fahrzeugklasse | Economy |

| Premium | |

| Luxus | |

| Nach Kraftstofftyp | Verbrennungsmotor |

| Hybridantrieb | |

| Batterieelektrisch | |

| Plug-in-Hybridantrieb | |

| Alternative Kraftstoffe |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der philippinische Mietwagenmarkt derzeit?

Der Markt wird im Jahr 2025 auf 682,27 Millionen USD geschätzt und wird voraussichtlich bis 2030 bei einer CAGR von 7,70 % einen Wert von 988,63 Millionen USD erreichen.

Welcher Buchungskanal wächst am schnellsten?

Online-Reservierungen wachsen mit einer CAGR von 9,75 %, angetrieben durch einen Anstieg der digitalen Reiseausgaben um 88 % und die weit verbreitete Nutzung digitaler Geldbörsen.

Wie groß ist das Potenzial für Elektrofahrzeug-Mietwagen?

EV-Mietwagen werden bis 2030 voraussichtlich eine CAGR von 15,37 % verzeichnen, unterstützt durch die 5%-Flottenverpflichtung des Gesetzes der Republik 11687 und Steueranreize im Rahmen von EVIDA.

Wie wirkt sich die Kraftstoffpreisvolatilität auf Betreiber aus?

Jahresbisher-Erhöhungen von 0,22 USD für Benzin und 0,17 USD für Diesel belasten die Margen und veranlassen Flotten, kraftstoffsparende oder Hybridfahrzeuge einzusetzen, um die Kosten zu steuern.

Seite zuletzt aktualisiert am: