Thailand Mietwagen-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

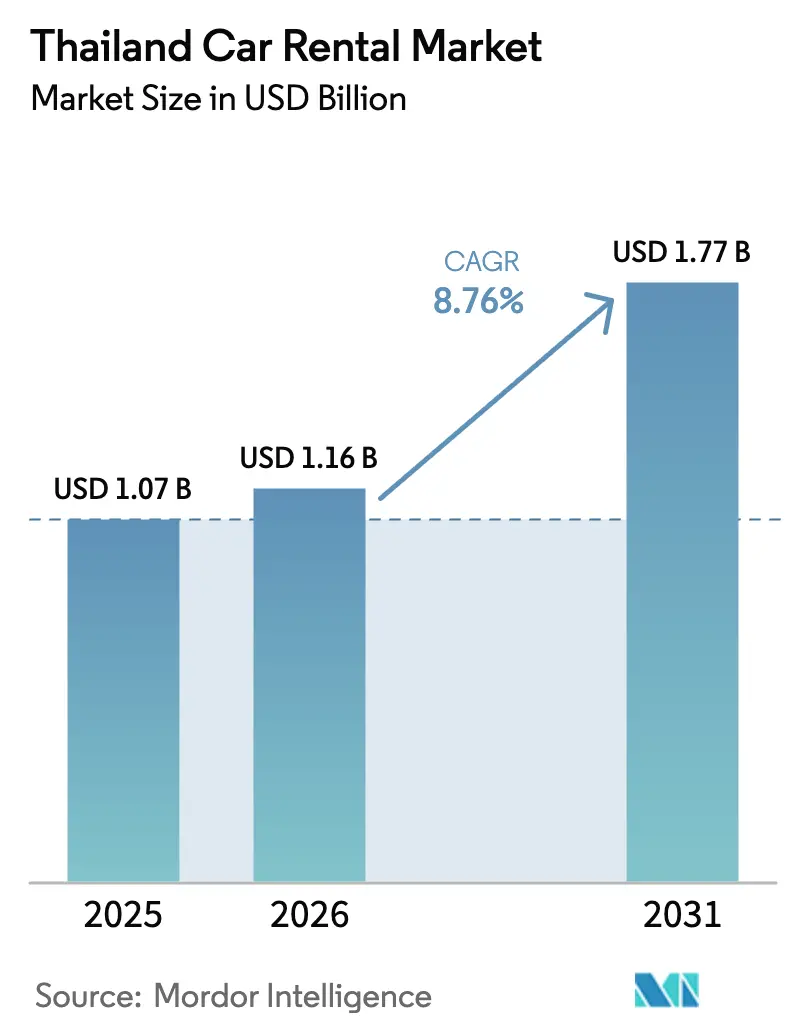

| Marktgröße im Basisjahr (2025) | 1.07 Milliarden US-Dollar |

| Marktgröße (2026) | 1.16 Milliarden US-Dollar |

| Marktgröße (2031) | 1.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thailand Mietwagen-Marktanalyse von Mordor Intelligence

Die Größe des Thailand-Mietwagen-Marktes wurde im Jahr 2025 auf 1,07 Milliarden USD geschätzt und soll von 1,16 Milliarden USD im Jahr 2026 auf 1,77 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,76 % während des Prognosezeitraums (2026–2031). Dauerhafte visumfreie Einreise für wichtige Quellmärkte, die rasche Expansion von Billigfluggesellschaften an Regionalflughäfen sowie eine beschleunigte Elektrifizierung der Fahrzeugflotten bilden gemeinsam das Fundament des langfristigen Wachstumsprofils des Thailand-Mietwagen-Marktes. Gleichzeitig sieht sich der Sektor kurzfristigen Turbulenzen ausgesetzt, die durch einen starken Rückgang des chinesischen Gruppentourismus, strengere Flottenfinanzierungsregeln und steigende Fahrzeugbeschaffungskosten verursacht werden. Die Betreiber verlagern daher ihren Fokus auf inländische Reisende und langfristige Unternehmensabonnements, setzen digitale Buchungsplattformen ein, um preissensible Nachfrage zu erschließen, und ergänzen ihre Flotten um batterieelektrische Fahrzeuge (BEV), um staatliche Nachhaltigkeitsanreize zu erfüllen. Der Wettbewerbsdruck steigt, da Peer-to-Peer-Plattformen und mit Fahrdienstvermittlern verknüpfte Mietmodelle die Margen traditioneller Betreiber unter Druck setzen und diese zwingen, in differenzierte Servicemodelle zu investieren.

Wichtigste Erkenntnisse des Berichts

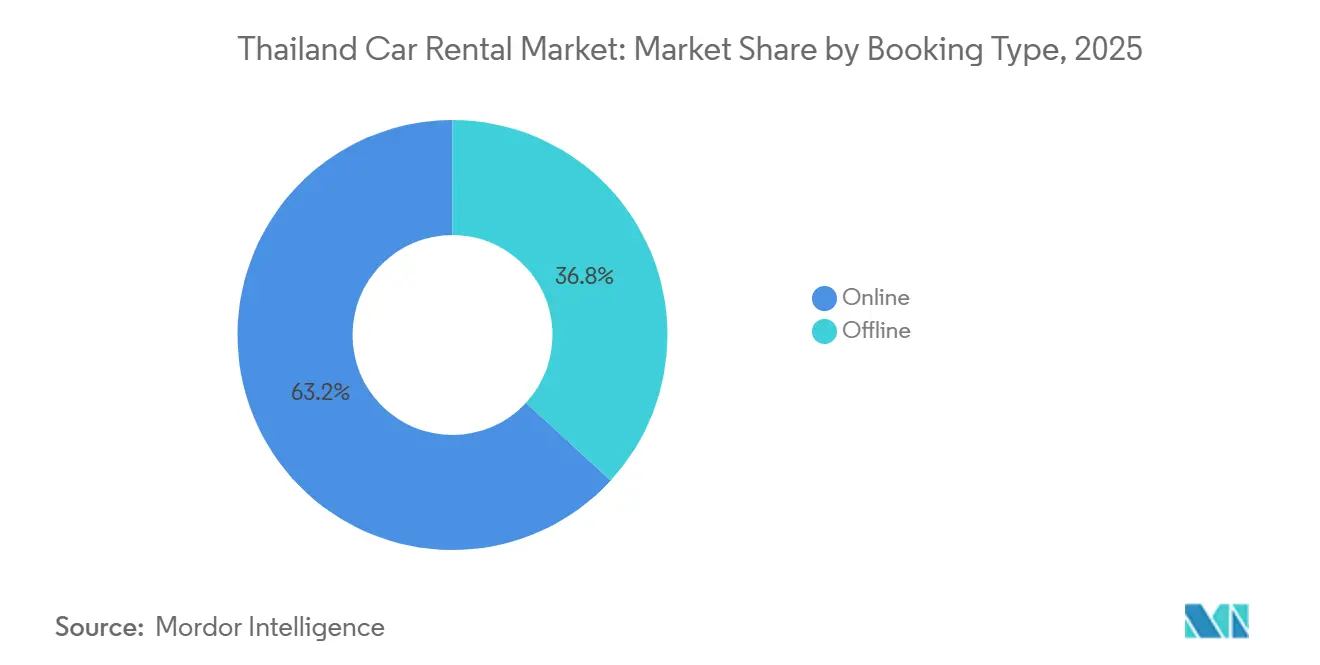

- Nach Buchungsart hielten Online-Kanäle im Jahr 2025 einen Marktanteil von 63,16 % am Thailand-Mietwagen-Markt und wachsen bis 2031 mit einer CAGR von 9,28 %.

- Nach Mietdauer entfielen im Jahr 2025 71,26 % des Marktanteils am Thailand-Mietwagen-Markt auf Kurzzeitverträge; Langzeitverträge werden voraussichtlich bis 2031 mit einer CAGR von 9,41 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 65,47 % des Thailand-Mietwagen-Marktes auf Freizeit und Tourismus, während Pendeln und Geschäftsreisen das am schnellsten wachsende Segment darstellen, mit einer CAGR von 9,43 % bis 2031.

- Nach Fahrzeugklasse führten Wirtschafts- und Kleinwagen den Thailand-Mietwagen-Markt mit einem Anteil von 48,72 % im Jahr 2025 an; SUVs und Großraumfahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 9,31 % wachsen.

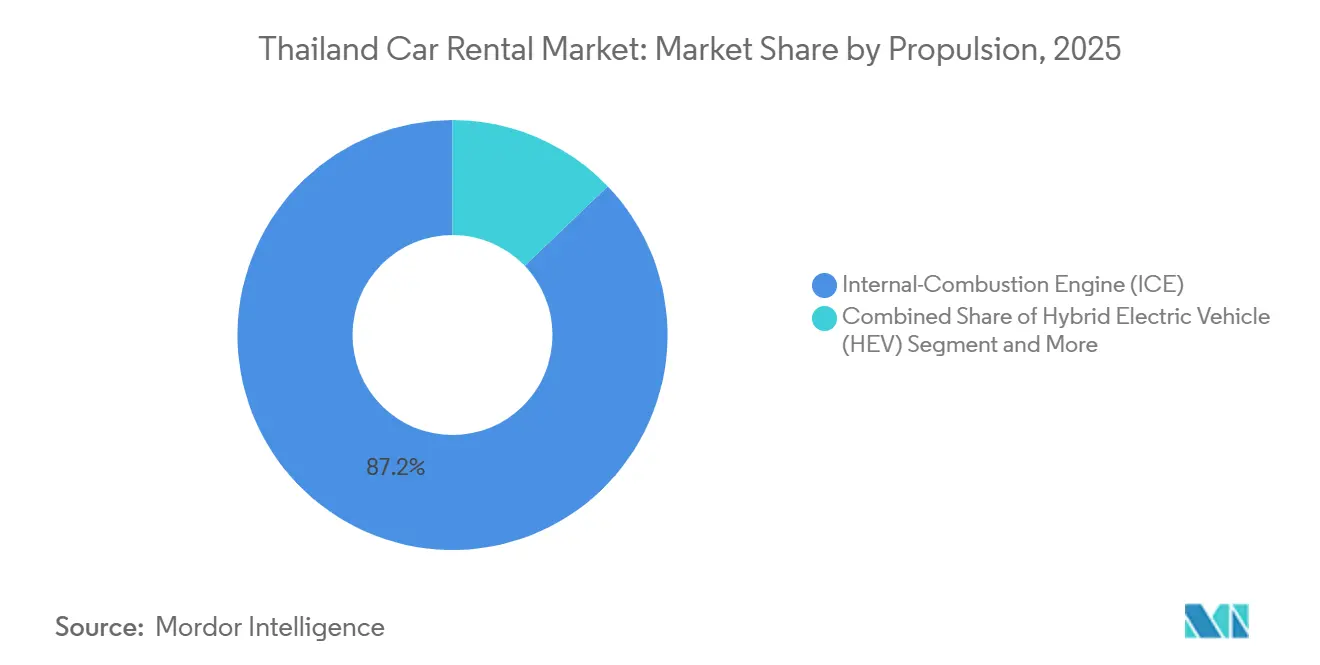

- Nach Antrieb dominierten Fahrzeuge mit Verbrennungsmotor (ICE) den Thailand-Mietwagen-Markt mit einem Anteil von 87,15 % im Jahr 2025, aber BEVs expandieren bis 2031 mit einer CAGR von 12,36 %.

- Nach Mietkanal kontrollierten Flughafenschalter im Jahr 2025 68,31 % des Thailand-Mietwagen-Marktes, während Innenstadt- und Nicht-Flughafen-Standorte bis 2031 mit einer CAGR von 9,38 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Thailand-Mietwagen-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Tourismus-Erholung | +2.5% | Bangkok, Phuket, Chiang Mai, Pattaya, Krabi, Surat Thani | Mittelfristig (2–4 Jahre) |

| Digitale Buchung und Preisvergleichsplattformen | +1.8% | Bangkok, Phuket, Chiang Mai, Pattaya, Rayong | Kurzfristig (≤ 2 Jahre) |

| Expansion von Billigfluggesellschaften | +1.5% | Rayong (U-Tapao), Chiang Mai, Khon Kaen, Chiang Rai, Hat Yai, Surat Thani | Mittelfristig (2–4 Jahre) |

| Anstieg des Selbstfahrer-Tourismus | +1.2% | Bangkok, Phuket, Chiang Mai, Pattaya | Kurzfristig (≤ 2 Jahre) |

| Kaufanreizprogramm für Elektrofahrzeug-Mietwagen | +1.0% | Bangkok, Phuket, Chiang Mai, Rayong | Langfristig (≥ 4 Jahre) |

| Kautions- und Schadenverfolgungssysteme | +0.3% | Bangkok, Phuket | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tourismus-Erholung und visumfreie Regelungen

Thailands dauerhafte Visumbefreiung für China, Indien und Russland, die 2025 eingeführt wurde, beseitigte eine langjährige Hürde, die Kurzzeiturlauber abschreckte. Chinesische Individualreisende erholten sich 2025 auf über 75 % des Vor-Pandemie-Niveaus, was die Nachfrage nach mehrtägigen Mietwagen jenseits von Reisebusreiserouten ankurbelte. Indische und russische Touristen verzeichneten 2025 rund 4,4 Millionen Ankünfte und bevorzugten mehrzieligen Roadtrips entlang von Strand- und Kulturrouten[1]„Thailand begrüßt 32,9 Millionen ausländische Touristen im Jahr 2025”, The Nation, nationthailand.com. Die Verlagerung hin zu spontanen, kurzfristigen digitalen Buchungen begünstigt Betreiber mit Echtzeit-Flottentransparenz und flexiblen Abholoptionen.

Aufstieg digitaler Buchungs- und Preisvergleichsplattformen

Digitale Buchungs-Apps wie Drivemate und Houpcar sowie in Super-Apps wie Grab und Traveloka eingebettete Aggregatoren erfassten 2025 63,16 % der Transaktionen im Thailand-Mietwagen-Markt und wachsen bis 2031 mit einer CAGR von 9,28 %. Transparente Preisfindung setzt die Margen unter Druck, erweitert jedoch die Reichweite erheblich, was Marktführer dazu veranlasst, Programmierschnittstellen (APIs) zu integrieren, die Echtzeitpreise an mehrere Portale übermitteln. Betreiber differenzieren sich durch Lieferung an die Haustür, gebündelte Versicherungen und Treueprogramme, müssen jedoch ihre Kostenstrukturen straffen, um gegenüber kapitalleichten digitalen Plattformen wettbewerbsfähig zu bleiben.

Expansion von Billigfluggesellschaften an Regionalflughäfen

Airports of Thailand plant, die Kapazität von Suvarnabhumi bis 2031 auf 70 Millionen Passagiere und die von U-Tapao bis 2026 auf 16 Millionen Passagiere zu erhöhen, wodurch die Reisenden von Bangkoks primären Drehkreuzen weggelenkt werden[2]„AOT treibt Suvarnabhumi-Erweiterung im Wert von 210 Milliarden Baht voran”, The Nation, nationthailand.com. Neue Verbindungen nach Chiang Rai, Khon Kaen und Hat Yai schaffen neue Nachfragepotenziale für Mietwagen, aber die Betreiber stehen vor Vorabinvestitionen in Schalter, Parkplätze und lokale Flotten, bevor die Passagierzahlen vollständig realisiert werden. Flexible Filialplanung und innerstädtische Einwegmieten mindern das Risiko ungenutzter Kapazitäten.

Anstieg des chinesischen Selbstfahrer-Tourismus

In den letzten Jahren ist die Zahl der unabhängigen Individualreisenden aus China spürbar gestiegen. Diese Gruppe neigt dazu, mehr für ihre Reisen auszugeben, und zeigt eine starke Präferenz für Selbstfahrer-Reiserouten, die häufig durch die Bequemlichkeit chinesischsprachiger GPS-Anwendungen unterstützt werden. Obwohl Sicherheitsbedenken und die begrenzte Verfügbarkeit von Rechtslenkerfahrzeugen Herausforderungen dargestellt haben, hilft das wachsende Vertrauen in von Gleichgesinnten bewertete Plattformen wie Zuzuche den Reisenden, diese Hürden zu überwinden. Diese Verschiebung spiegelt einen breiteren Trend chinesischer Touristen wider, die personalisiertere und flexiblere Reiseerlebnisse suchen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Flottenakquisition | -1.9% | Global, mit besonders starken Auswirkungen auf das Premium- und Elektrofahrzeugsegment | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Fahrdienstvermittler-Apps | -1.4% | National, konzentriert in städtischen Zentren und Touristengebieten | Mittelfristig (2–4 Jahre) |

| Strengere Flottenfinanzierung | -1.1% | National, sowohl Betreiber als auch Verbraucher betreffend | Kurzfristig (≤ 2 Jahre) |

| Spärliche Ladeinfrastruktur | -0.8% | National, mit den stärksten Auswirkungen in ländlichen Gebieten und auf Überlandstrecken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Flottenakquisitions- und Wartungskosten

Die Verbrauchsteuerreform 2026 senkte die BEV-Sätze auf 2 %, während die Steuern auf große Verbrennungsmotoren auf 50 % angehoben wurden, was die Vorabpreise für konventionelle Fahrzeuge in die Höhe trieb und Mietunternehmen dazu zwang, eine beschleunigte Elektrifizierung gegen Kapitalbeschränkungen abzuwägen. Halbleitermangel verlängert die Lieferzeiten und erhöht das Flottenalter sowie die Wartungskosten. Die neue Aufsicht der Zentralbank über Fahrzeugleasing seit Dezember 2025 hat die Kreditstandards verschärft und die Kreditkosten für kleinere Betreiber erhöht. Die Balance zwischen steuerlichen Anreizen und Liquiditätsbedarf wird für mittelständische Unternehmen entscheidend.

Wettbewerb durch Fahrdienstvermittler und Super-Apps

Grab, das rund 70 % des thailändischen Fahrdienstvermittler-Marktes kontrolliert, hat die Mietwirtschaft innovativ in seine Plattform integriert, indem es Elektrofahrzeuge (EVs) direkt über ein umsatzbasiertes Finanzierungsmodell an Fahrer verleast. Während On-Demand-Mobilitätsdienste als Alternativen zu traditionellen Taxivermietungen entstanden sind, haben sie unbeabsichtigt den Markt für Flughafentransfers verkleinert. Darüber hinaus haben Super-Apps, die Dienste wie Flüge, Hotels und Fahrten nahtlos kombinieren, begonnen, traditionelle Betreiber in den Schatten zu stellen. Diese Verschiebung hat diese Betreiber dazu gezwungen, ihr Angebot zu verbessern und in Mehrwertdienste und Unternehmensabonnements zu investieren – Bereiche, in denen Fahrdienstvermittler nur schwer mithalten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsart: Digitale Kanäle definieren den Vertrieb neu

Online-Buchungen machten 2025 63,16 % der Größe des Thailand-Mietwagen-Marktes aus und werden voraussichtlich bis 2031 mit einer CAGR von 9,28 % wachsen, angetrieben durch Metasuchmaschinen und Peer-to-Peer-Angebote, die Live-Preise von Dutzenden von Betreibern anzeigen. Apps integrieren nahtlose E-Wallet-Zahlungen, Einklick-Versicherungen und Nutzerbewertungen und erhöhen damit die Erwartungen an Transparenz und Komfort. Offline-Schalter erfassen noch immer kurzfristige Laufkundschaft an großen Flughäfen, aber ihr Wachstum hinkt hinterher, da mobilfirst-Reisende die Unmittelbarkeit von Smartphone-Buchungen bevorzugen. Betreiber experimentieren mit dynamischer Preisgestaltung und Treuepartnerschaften, um den Direktkanalverkehr angesichts aggressiver Aggregator-Rabatte zu halten.

Die Übernahme von Drivemate durch die Thairung Group und die sofortige Aufstockung einer BEV-Flotte bestätigten die strategische Neuausrichtung hin zu kapitalleichtem Angebot und digitaler Auffindbarkeit. Super-Apps erweitern die Reichweite in Lebensmittellieferungs- und Finanztechnologie-Ökosysteme und wandeln alltägliche Nutzer durch Quervermarktung in Mietkunden um. Ältere Reisende und Erstbesucher schätzen nach wie vor den persönlichen Service bei komplexen Versicherungsfragen, was eine Restfunktion für besetzte Schalter aufrechterhält. Dennoch erscheinen die Gewinne beim digitalen Marktanteil dauerhaft und stützen automatisierte Checkout-Kioske und kontaktlose Fahrzeugübergaben an stark frequentierten Standorten.

Nach Mietdauer: Unternehmensabonnements gewinnen an Dynamik

Kurzzeitmieten machten 2025 71,26 % des Marktanteils am Thailand-Mietwagen-Markt aus, angetrieben durch freizeitorientierten Verkehr an den Flughäfen Bangkok, Phuket und Chiang Mai. Tagessätze bleiben der Ertragsmotor, doch saisonale Volatilität setzt den Cashflow Schwankungen aus. Im Gegensatz dazu werden Langzeitmieten und monatliche Abonnements mit Wartung und Pannenhilfe bis 2031 mit einer CAGR von 9,41 % wachsen. Multinationale Unternehmen setzen auf nutzungsbasierte Flotten, um sich gegen Eigentumskosten abzusichern und Nachhaltigkeitsvorgaben durch den Austausch von Verbrennungsfahrzeugen gegen BEVs zu erfüllen.

Unternehmenskunden legen Wert auf planbare Budgetierung und bundesweite Serviceabdeckung und drängen Betreiber dazu, Flottenportale mit Nutzungsanalysen und zentralisierter Abrechnung anzubieten. Die Nachfrage kommt auch von Fernarbeitsprofis, die flexiblen Fahrzeugzugang dem Eigentum vorziehen. Abonnementanbieter optimieren die Anlagenauslastung, indem sie ungenutzte Unternehmensfahrzeuge in Wochenend-Freizeitpools umleiten und so die Umsatzsaisonalität glätten. Für traditionelle Tagesmieter erfordert der Einstieg in Langzeitverträge eine Neugestaltung der Wartungsabläufe und Kreditrisikobeurteilungsrahmen.

Nach Anwendung: Freizeit dominiert, Geschäftssegment beschleunigt sich

Freizeitreisen lieferten 2025 65,47 % der Größe des Thailand-Mietwagen-Marktes, gestützt durch einreisende Besucher und inländische Urlauber, die Thailands dichten Kalender langer Wochenenden nutzen. Visumfreie Regelungen und die Ausweitung von Billigfluggesellschaftsrouten sichern das Basiswachstum, doch Freizeitbuchungen bleiben anfällig für Wechselkursschwankungen und geopolitische Schocks wie den Rückgang chinesischer Gruppenreisen 2025. Geschäfts- und Pendlermieten sind zwar kleiner, entwickeln sich aber mit einer CAGR von 9,43 % bis 2031 zum Wachstumsmotor, da Unternehmen auf Flotte-als-Service-Verträge umsteigen und Fahrdienstvermittler-Fahrer Fahrzeuge über Plattformfinanzierung leasen.

Unternehmenskunden verteilen Buchungen gleichmäßiger über das Jahr, was das Saisonalitätsrisiko reduziert. Sie schätzen auch Elektromodelle für Ziele der unternehmerischen sozialen Verantwortung und drängen Betreiber zur BEV-Beschaffung. Freizeitorientierte Flotten können sich in Chauffeur-Service- und kuratierte Reisepakete diversifizieren, um Marktanteile gegenüber Fahrdienstvermittlern zu verteidigen. Die Schaffung von Cross-Selling-Möglichkeiten zwischen Freizeit- und Geschäftspools trägt dazu bei, die Gesamtauslastung und die Erträge zu steigern.

Nach Fahrzeugklasse: Budgetfahrzeuge als Anker, SUVs führen das Wachstumspotenzial an

Wirtschafts- und Kleinwagen machten 2025 48,72 % der Größe des Thailand-Mietwagen-Marktes aus, was die Preissensibilität von Touristen und inländischen Reisenden widerspiegelt. Kompakte Limousinen bieten eine Balance aus Komfort und Erschwinglichkeit, doch SUVs und Großraumfahrzeuge befinden sich auf einem CAGR-Wachstumspfad von 9,31 %, angetrieben durch Mehrgenerationen-Familienreisen und Roadtrip-Tourismus. Mietunternehmen nutzen höhere Tagessätze bei SUVs, um höhere Anschaffungs- und Kraftstoffkosten auszugleichen, während Endnutzer die Bodenfreiheit und das Ladevolumen auf Provinzstraßen schätzen.

Hybrid- und Plug-in-Versionen gefragter SUV-Modelle ziehen Unternehmensmieter an, die eine reduzierte CO₂-Bilanz priorisieren, aber vor Reichweitenbeschränkungen zurückschrecken. Um potenzielle Steuererhöhungen auf größere Verbrennungsmotoren zu navigieren und das Premiummarktsegment zu erschließen, stellen Betreiber gemischte Flotten zusammen. Diese Diversifizierung unterstützt nicht nur ein dynamisches Ertragsmanagement, sondern lenkt die Nachfrage in Spitzenzeiten auch auf profitablere Modelle.

Nach Antrieb: Verbrennungsmotor dominiert, BEV-Akzeptanz beschleunigt sich

Fahrzeuge mit Verbrennungsmotor machten 2025 87,15 % der Größe des Thailand-Mietwagen-Marktes aus, gestützt durch eine etablierte Kraftstoffinfrastruktur und niedrigere Listenpreise. Der flottenweite BEV-Anteil steigt bis 2031 mit einer CAGR von 12,36 %, beschleunigt durch Steuersenkungen auf 2 % und Subventionen von bis zu 100.000 THB pro Einheit im Rahmen des EV3.5-Programms. Betreiber wie Sixt und Hertz setzen nun Nissan LEAF- und BYD ATTO 3-Einheiten an großen Flughäfen ein, um umweltbewusste Reisende und Unternehmenskunden zu bedienen.

Der Zugang zu Ladestationen bleibt jedoch lückenhaft, wobei nur Bangkok, Phuket und Chiang Mai eine weitreichende Verfügbarkeit bieten, was eine landesweite Umstellung auf Elektrifizierung behindert. Die Provinzielle Elektrizitätsbehörde hat sich zum Ziel gesetzt, 1.000 neue Ladestationen an Touristenhotspots hinzuzufügen, und EGAT ist auf dem Weg, diese Zahl bis 2030 zu erreichen. Bis das Ladenetz dichter wird, setzen Flotten auf gemischte Antriebssysteme, wobei Hybridfahrzeuge eine entscheidende Rolle bei der Balance zwischen Kosten- und Reichweitenüberlegungen spielen.

Nach Mietkanal: Flughäfen behalten ihre Bedeutung, Innenstadtnetzwerke wachsen

Flughafenschalter erfassten 2025 68,31 % der Größe des Thailand-Mietwagen-Marktes, da Suvarnabhumi, Don Mueang, Phuket und Chiang Mai den Großteil der Touristenströme absorbierten. Geplante Kapazitätserweiterungen bis 2031 untermauern die anhaltende Relevanz, doch Innenstadt- und Nicht-Flughafen-Filialen wachsen bis 2031 mit einer CAGR von 9,38 %. Stadtfilialen erschließen inländische Wochenendreisende, Unternehmensnutzer und Einwohner, die eine Lieferung an die Haustür suchen, und vermeiden gleichzeitig hohe Flughafenkonzessionsgebühren, die die Margen schmälern.

Kooperationen mit Hotelketten wie ONYX Hospitality integrieren Mietbuchungen nahtlos in Zimmerreservierungen und erweitern die Marktreichweite über reine Flughafenankünfte hinaus. Betreiber nutzen mobile Übergabeteams und intelligente Schlüsselboxen, um schlüssellose Abholungen in Eigentumswohnungslobbys und Bürotürmen zu ermöglichen. Dieses weitreichende Netzwerk verbessert nicht nur die Servicebereitstellung, sondern schützt Betreiber auch vor abrupten Rückgängen der Touristenzahlen – eine Herausforderung, die durch den Rückgang chinesischer Touristenankünfte im Jahr 2025 deutlich wurde.

Geografische Analyse

Bangkok bleibt der Kern des Thailand-Mietwagen-Marktes und beherbergt die größte Konzentration von Flotten, Schaltern und Wartungsdepots. Suvarnabhumi und Don Mueang leiten internationale und inländische Passagiere in das dichte Innenstadtnetzwerk der Hauptstadt, während Unternehmenshauptsitze in Sathorn und Sukhumvit eine stetige Langzeitmiet-Nachfrage generieren. Peer-to-Peer-Übergaben und Fahrdienstvermittler-Fahrermieten florieren in der Stadt dank hoher Smartphone-Durchdringung und reichlicher Ladestationen für aufkommende BEV-Flotten.

Phuket und Chiang Mai rangieren in der Mietdichte an zweiter Stelle und profitieren jeweils von starker Freizeitanziehungskraft, internationaler Fluganbindung und wachsenden Expatriate-Gemeinschaften. Saisonale Spitzen, die mit dem Nordostmonsun verbunden sind, erfordern eine agile Flottenrotation, und beide Provinzen dienen als frühe Testgebiete für BEV-Angebote aufgrund unterstützender lokaler Ladenetze. Ihre Abhängigkeit vom eingehenden Tourismus setzt die Einnahmen jedoch Makroschocks aus und unterstreicht die Notwendigkeit diversifizierter inländischer Marketingkampagnen.

Aufkommende Cluster umfassen das mit U-Tapao verbundene Pattaya, den Industriekorridor Rayong sowie nördliche Städte wie Chiang Rai und Khon Kaen. Neue Billigfluggesellschaftsrouten verteilen die Mietwagennachfrage auf diese Sekundärdrehkreuze und veranlassen Betreiber, modulare Schalter und gemeinsame Parkplätze einzusetzen, um Fixkosten zu begrenzen. Spärliche Ladeinfrastruktur und unsichere Flugauslastungsfaktoren erhöhen das Betriebsrisiko, doch Erstmover können Flughafenkonzessionsflächen sichern, bevor die Mieten steigen. Südliche Zugangspunkte wie Krabi, Hat Yai und Surat Thani bedienen Insel-Hopping-Touristen und verzeichnen spitzengetriebene Mietnutzung, die fortschrittliche Ertragsmanagement-Algorithmen belohnt.

Wettbewerbslandschaft

Im thailändischen Mietwagen-Markt haben einige wenige Akteure das Sagen. Thai Rent A Car, Sixt, Avis Budget Group, Hertz und Europcar dominieren Flughafenkonzessionen und nutzen ihr erhebliches Markenwert und globale Reservierungsplattformen. Das Wachstum von Online-Aggregatoren hat die Preismacht eingeschränkt und Marktführer dazu gezwungen, Allianzen zu verfolgen, wie etwa die Partnerschaft von Thai Rent A Car mit Enterprise Mobility im Jahr 2024, die grenzüberschreitende Buchungen und Unternehmensflottenlösungen integriert.

Inländische mittelständische Akteure – Bizcar Rental, Chic Car Rent und Drive Car Rental – nutzen lokales Wissen und agile Entscheidungsfindung, um Lieferung an die Haustür und Smartphone-Self-Check-ins zu pilotieren. Die Fusion von Bizcar und Drivemate schuf ein hybrides Peer-to-Peer- und Eigenflottenmodell und signalisiert eine Konvergenz zwischen Sharing-Plattformen und konventionellen Betrieben. Der Fahrdienstvermittler-Riese Grab fügt sich in die Mietwagen-Wertschöpfungskette ein, indem er Elektrofahrzeuge an Fahrer verleast, was die Kurzstrecken-Mietvolumina erodiert und traditionelle Betreiber zwingt, ihre Angebote rund um mehrtägige Freizeit, Premium-SUVs und Unternehmensabonnements zu verfeinern.

Globale Entwicklungen wirken sich lokal aus. Die Wertminderung von 518 Millionen USD bei US-amerikanischen Elektrofahrzeugbeständen durch Avis Budget Group im Jahr 2026 veranlasste zu einem erneuerten Fokus auf disziplinierte Flottengrößenbestimmung[3]„Avis Budget Group berichtet über Ergebnisse des vierten Quartals und des Gesamtjahres”, Avis Budget Group, avisbudgetgroup.com, was den BEV-Rollout in Thailand verlangsamen und lokalen Spezialisten Raum geben könnte, frühe Unternehmenskunden zu gewinnen. Unterdessen führt der Start des VinFast-Händlernetzwerks im Jahr 2024 neue BEV-Versorgungskanäle ein, die proaktive Mietunternehmen nutzen können, um ihr Elektrofahrzeugangebot neben chinesischen Marken wie BYD und Great Wall zu diversifizieren.

Marktführer der Thailand-Mietwagen-Branche

Sixt SE

Avis Budget Group

Thai Rent A Car

Europcar Mobility Group

Hertz Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Chic Car Rent erhielt 50 Nissan Almera-Einheiten von Nissan Thailand, was Nissans Engagement zur Stärkung des thailändischen Mietwagensektors unterstreicht.

- April 2025: Sixt Car Rental Thailand gab sein Engagement bekannt, sein Premium-Mietwagengebot zu verbessern. Das Unternehmen integrierte offiziell das technologisch fortschrittliche Premium-Elektrofahrzeug Xpeng X9, bezogen von Xpeng Thailand.

Berichtsumfang des Thailand-Mietwagen-Marktes

Ein Mietwagenservice ist ein Unternehmen, das Fahrzeuge vorübergehend an Einzelpersonen oder Unternehmen für einen bestimmten Zeitraum vermietet, der in der Regel von einigen Stunden bis zu mehreren Tagen reicht. Kunden können ein Fahrzeug für verschiedene Zwecke mieten, wie Reisen, Freizeit oder Geschäft, und zahlen eine Gebühr, die in der Regel den Mietzeitraum und die Kilometerleistung abdeckt.

Der Thailand-Mietwagen-Markt ist nach Buchungsart, Mietdauer, Anwendung, Fahrzeugklasse, Antrieb und Mietkanal segmentiert. Nach Buchungsart ist der Markt in Online und Offline segmentiert. Nach Mietdauer ist der Markt in Kurzzeit und Langzeit segmentiert. Nach Anwendung ist der Markt in Freizeit / Tourismus und Pendeln segmentiert. Nach Fahrzeugklasse ist der Markt in Wirtschaft & Budget, Kompakt & Mittelklasse, SUV & Großraumfahrzeug sowie Luxus & Premium segmentiert. Nach Antrieb ist der Markt in Verbrennungsmotor (ICE), Hybridfahrzeug (HEV) und batterieelektrisches Fahrzeug (BEV) segmentiert. Nach Mietkanal ist der Markt in Flughafen und Innenstadt segmentiert.

Marktprognosen werden in Werten (USD) angegeben.

| Online |

| Offline |

| Kurzzeit |

| Langzeit |

| Freizeit / Tourismus |

| Pendeln / Geschäft |

| Wirtschaft & Kleinwagen |

| Kompakt & Mittelklasse |

| SUV & Großraumfahrzeug |

| Luxus & Premium |

| Verbrennungsmotor (ICE) |

| Hybridfahrzeug (HEV) |

| Batterieelektrisches Fahrzeug (BEV) |

| Flughafen |

| Innenstadt / Außerhalb des Flughafens |

| Nach Buchungsart | Online |

| Offline | |

| Nach Mietdauer | Kurzzeit |

| Langzeit | |

| Nach Anwendung | Freizeit / Tourismus |

| Pendeln / Geschäft | |

| Nach Fahrzeugklasse | Wirtschaft & Kleinwagen |

| Kompakt & Mittelklasse | |

| SUV & Großraumfahrzeug | |

| Luxus & Premium | |

| Nach Antrieb | Verbrennungsmotor (ICE) |

| Hybridfahrzeug (HEV) | |

| Batterieelektrisches Fahrzeug (BEV) | |

| Nach Mietkanal | Flughafen |

| Innenstadt / Außerhalb des Flughafens |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thailand-Mietwagen-Markt derzeit?

Die Größe des Thailand-Mietwagen-Marktes wird im Jahr 2026 auf 1,16 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,77 Milliarden USD erreichen.

Welcher Buchungskanal wächst im thailändischen Mietwagensektor am schnellsten?

Online-Plattformen – von Peer-to-Peer-Apps bis hin zu Metasuchmaschinen – expandieren bis 2031 mit einer CAGR von 9,28 % und übertreffen damit traditionelle Schalter.

Wie beeinflussen staatliche Maßnahmen die Flottenelektrifizierung?

Steuerrabatte, die die BEV-Verbrauchsteuersätze senken, und Subventionen im Rahmen des EV3.5-Programms beschleunigen die BEV-Akzeptanz bei Mietbetreibern.

Warum gewinnen langfristige Unternehmensabonnements an Bedeutung?

Unternehmen bevorzugen planbare monatliche Gebühren, gebündelte Wartung und die Möglichkeit, Flotten ohne hohe Kapitalaufwendungen zu skalieren.

Welche Fahrzeugklasse bietet das höchste Wachstumspotenzial?

SUVs und Großraumfahrzeuge werden voraussichtlich mit einer CAGR von rund 9,31 % wachsen, da Mehrgenerationen-Familienreisen und Roadtrip-Tourismus die Nachfrage nach größeren, vielseitigeren Fahrzeugen antreiben.

Seite zuletzt aktualisiert am: