Mietwagenmarkt Katar – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

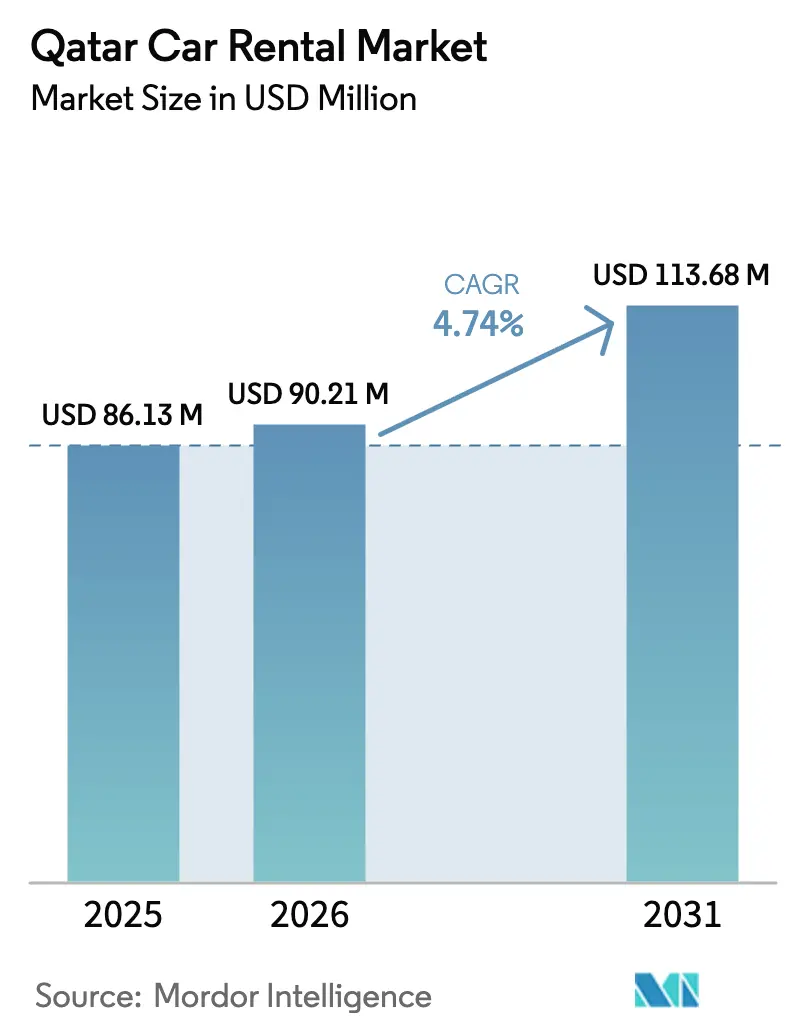

| Marktgröße im Basisjahr (2025) | 86.13 Millionen US-Dollar |

| Marktgröße (2026) | 90.21 Millionen US-Dollar |

| Marktgröße (2031) | 113.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

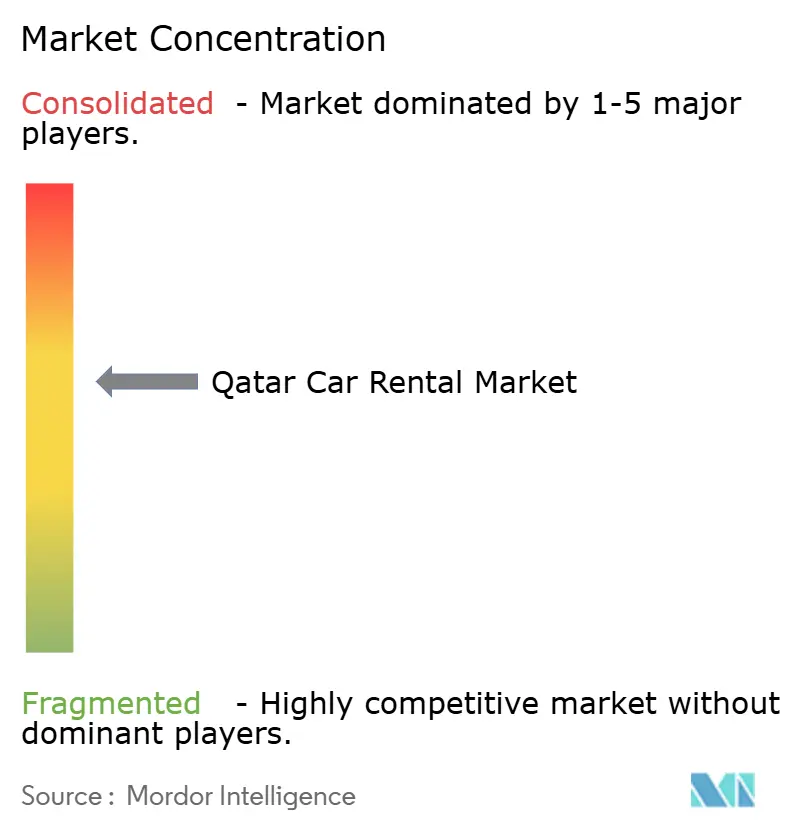

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mietwagenmarkt Katar – Analyse von Mordor Intelligence

Die Größe des Mietwagenmarkts Katar wurde im Jahr 2025 auf 86,13 Millionen USD geschätzt und soll von 90,21 Millionen USD im Jahr 2026 auf 113,68 Millionen USD bis 2031 wachsen, bei einer CAGR von 4,74 % während des Prognosezeitraums (2026–2031). Anhaltende Besucherankünfte nach der FIFA, LNG-bedingte Unternehmensinvestitionen und eine rasche durch Smartphones vorangetriebene Digitalisierung prägen den Wachstumspfad. Die visafreien Stopover-Anreize des Landes ermutigen Transitpassagiere, ihre Aufenthalte zu verlängern, während ein hohes BIP pro Kopf die stetige diskretionäre Ausgabenbereitschaft für Mobilität unterstützt. Internationale Marken und lokale Betreiber teilen sich ein moderat konzentriertes Wettbewerbsfeld; differenzierte Flottenangebote, insbesondere bei Elektrofahrzeugen, bieten jedoch Raum für Wettbewerbsdifferenzierung. Nachfrageschwankungen während der extremen Sommermonate und die Substitution durch Fahrdienstvermittler erhöhen die operative Komplexität und zwingen Unternehmen dazu, Flottenplanung, Preisgestaltung und Mehrwertdienstleistungen zu verfeinern.

Wichtigste Erkenntnisse des Berichts

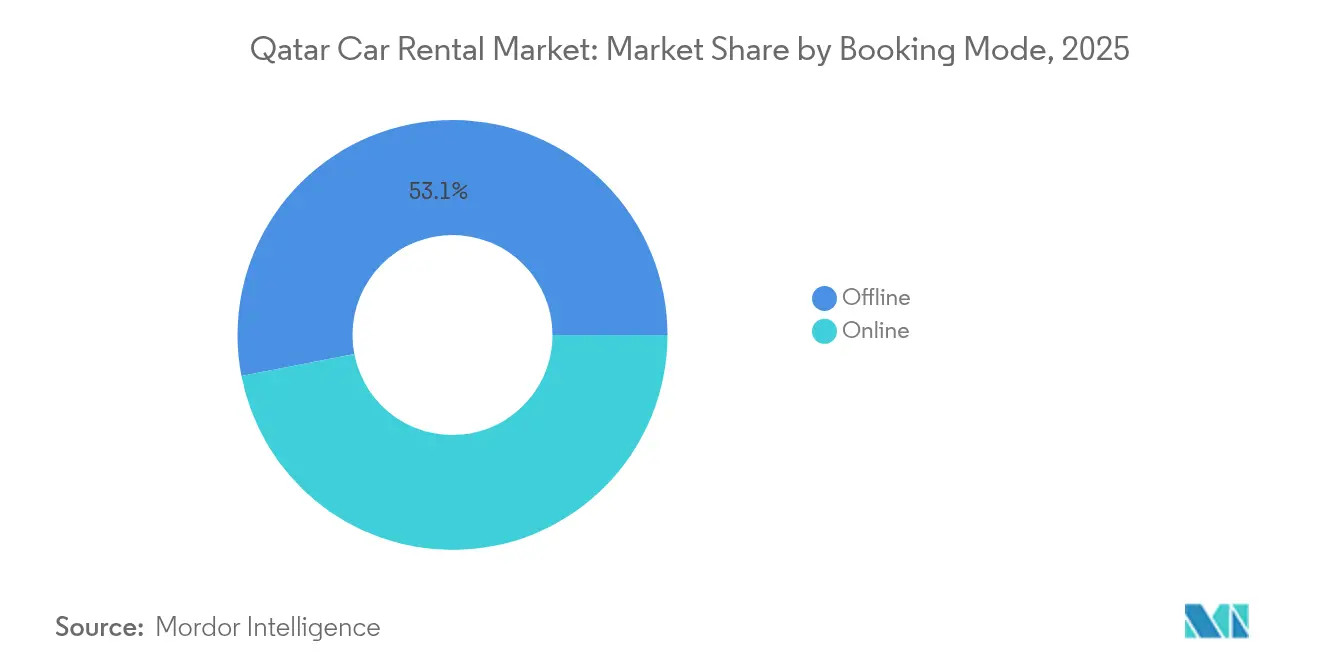

- Nach Buchungsmodus verzeichneten Online-Buchungen zwischen 2026 und 2031 das stärkste Wachstum mit einer CAGR von 4,75 %; dennoch hielten Offline-Kanäle im Jahr 2025 einen Marktanteil von 53,05 % am Mietwagenmarkt Katar.

- Nach Anwendung entfielen im Jahr 2025 62,85 % des Marktanteils am Mietwagenmarkt Katar auf Freizeitanwendungen, während die geschäftliche Nutzung bis 2031 das höchste Wachstum mit einer CAGR von 4,80 % verzeichnen soll.

- Nach Endnutzer hielten Selbstfahrer-Einzelpersonen im Jahr 2025 einen Marktanteil von 47,60 % am Mietwagenmarkt Katar, während Peer-to-Peer-Vermietungen bis 2031 voraussichtlich mit einer CAGR von 4,82 % wachsen werden.

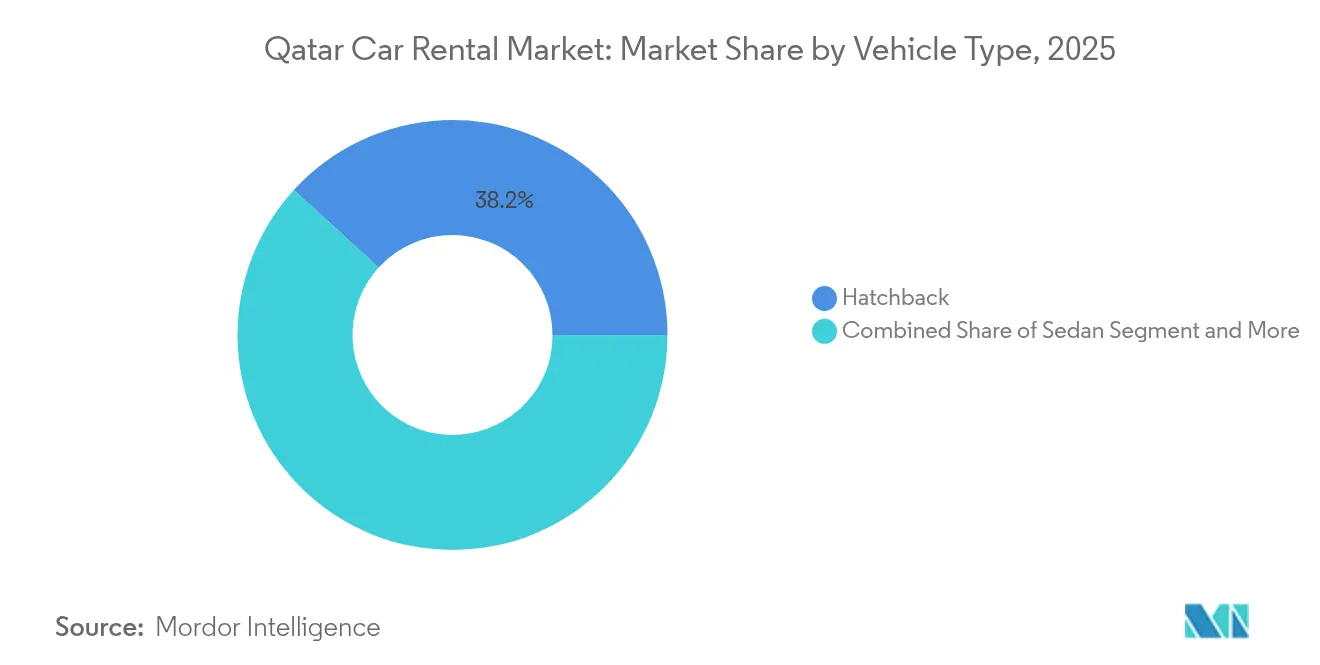

- Nach Fahrzeugtyp entfielen im Jahr 2025 38,21 % der Größe des Mietwagenmarkts Katar auf Schrägheckfahrzeuge; SUVs weisen jedoch die schnellste Wachstumsdynamik auf und wachsen zwischen 2026 und 2031 mit einer CAGR von 4,78 %.

- Nach Mietdauer entfielen im Jahr 2025 57,10 % der Größe des Mietwagenmarkts Katar auf Kurzzeitmieten, und Langzeitmieten sollen im Prognosezeitraum mit einer CAGR von 4,79 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Mietwagenmarkt Katar

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FIFA-2022-Vermächtnis-Tourismusmomentum | +1.2% | National, mit Konzentration in Doha und West Bay | Mittelfristig (2–4 Jahre) |

| Rasche Einführung digitaler Buchungs-Apps | +0.9% | National, mit städtischer Konzentration | Kurzfristig (≤ 2 Jahre) |

| LNG-Sektor-Geschäftsreisezuflüsse | +0.8% | National, mit Schwerpunkt auf Industriezonen und Doha | Langfristig (≥ 4 Jahre) |

| Gig-Economy-Nachfrage angesichts von Eigentumsbeschränkungen für Expatriates | +0.7% | National, mit Konzentration in der Expatriate-Gemeinschaft | Langfristig (≥ 4 Jahre) |

| Staatliche Stopover-Tourismus-Anreize | +0.6% | National, mit Schwerpunkt auf dem Hamad International Airport | Mittelfristig (2–4 Jahre) |

| Flottenelektrifizierungsinitiative | +0.4% | National, mit städtischen Pilotprogrammen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

FIFA-2022-Vermächtnis-Tourismusmomentum

Die Weltmeisterschaft hat die Wahrnehmung Katars verändert und eine wiederkehrende Besucherbasis verankert, die dem typischen Einbruch nach Großveranstaltungen entgegenwirkt. IWF-Daten deuten darauf hin, dass Transportdienstleistungen bis 2024 robust bleiben dürften, was auf eine anhaltende Nachfrage nach Mobilität hindeutet. Mietwagenunternehmen profitieren von einem landesweiten Autobahnnetz und mehrsprachiger Beschilderung, die das Selbstfahren vereinfachen. Die kompakte Landfläche begünstigt Tagesausflüge über Doha hinaus und steigert die Fahrzeugnutzung zusätzlich. Hohe saisonale Besucherspitzen reduzieren das Leerstandsrisiko und unterstützen eine gleichmäßige Flottenauslastung. Dadurch können Betreiber ihre Flotten häufiger erneuern und so eine hohe Fahrzeugqualität und Kundenzufriedenheit aufrechterhalten.

Rasche Einführung digitaler Buchungs-Apps

Eine hohe Smartphone-Durchdringung und die staatliche Digitale Agenda 2030 beschleunigen die Online-Migration. Die QIC-Alfardan-Automotive-Integration aus dem Jahr 2025, die BMW-, Mini-, Land-Rover- und Jaguar-Mietwagen innerhalb einer mobilen App umfasst, veranschaulicht die nahtlose Bündelung von Versicherungs-, Buchungs- und Wartungsdienstleistungen [1]„QIC App gewinnt den Preis für die mobile App des Jahres,” Qatar Insurance Company, qic.qa . Digitale Kanäle reduzieren Wartezeiten am Schalter und ermöglichen kontaktlose Abholungen, die nach der COVID-19-Pandemie zur grundlegenden Verbrauchererwartung geworden sind. Dynamische Preisgestaltungsmodule verbessern das Ertragsmanagement, während die Echtzeit-Flottentransparenz Leerstandsquoten senkt. Betreiber, die App-basierte Plattformen nutzen, erzielen Kosteneffizienz, die Serviceinnovationen finanziert, wie etwa Liefer- und Abholoptionen.

LNG-Sektor-Geschäftsreisezuflüsse

Katars Status als größter LNG-Exporteur zieht weiterhin Ingenieure, Führungskräfte und Berater an, die längere Aufenthalte benötigen. Der IWF prognostiziert ein reales BIP-Wachstum von über einem Zehntel auf mittlere Sicht, das hauptsächlich durch LNG-Expansionen angetrieben wird [2]„Katar 2024 Artikel-IV-Konsultation,” Internationaler Währungsfonds, imf.org . Geschäftsreisende mieten in der Regel Premium-Limousinen und SUVs für mehrere Wochen und generieren höhere Ticketwerte als Freizeitbuchungen. Die vorhersehbare Nachfrage ermöglicht es Unternehmen, in größere Flotten und spezialisierte Dienstleistungen wie Fahreroptionen zu investieren. Geschäftsreisende weisen zudem eine geringere Saisonalität als Touristen auf, was die Flottenauslastung in den Sommertiefs ausgleicht.

Staatliche Stopover-Tourismus-Anreize

Qatar Airways nutzt sein weitreichendes Streckennetz, und der Hamad International Airport leitet mit seinem Hub-Status Transitpassagiere durch Doha. Eine visafreie Politik in Verbindung mit subventionierten Hotelpaketen verwandelt bloße Zwischenstopps in mehrtägige Aufenthalte. Diese kurzen Zwischenaufenthalte steigern die Nachfrage nach Mietwagen für Stadttouren und Wüstenausflüge. Erhebliche öffentliche Investitionen in die Aufwertung des Gastgewerbes bereichern das Besuchererlebnis zusätzlich. Stopover-Gäste entscheiden sich in der Regel für Kompaktwagen für kurze Zeiträume, was die Langzeit-Unternehmensnachfrage ausgleicht und saisonale Flauten abmildert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extreme Nachfrageschwankungen im Sommer | -0.9% | National, mit Spitzenauswirkungen in Binnengebieten | Kurzfristig (≤ 2 Jahre) |

| Substitution durch Fahrdienstvermittler | -0.6% | Städtische Gebiete, insbesondere Großraum Doha | Mittelfristig (2–4 Jahre) |

| Inflation in der Ersatzteil-Lieferkette | -0.4% | National, mit stärkeren Auswirkungen auf Flottenoperatoren | Mittelfristig (2–4 Jahre) |

| Geplante Staugebühren in Doha | -0.3% | Großraum Doha und zentrales Geschäftsviertel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extreme Nachfrageschwankungen im Sommer

In den Hochsommermonaten schrecken extrem hohe Temperaturen den Außentourismus ab und dämpfen Freizeitbuchungen. Mietwagenunternehmen, die aufgeblähte Winterflotten halten, finden sich in der Nebensaison mit ungenutzten Fahrzeugen wieder. Die Kombination aus intensivem Kühlungsbedarf in der Fahrgastzelle und glühendem Asphalt beschleunigt nicht nur den Reifenverschleiß, sondern belastet auch Klimaanlagenkomponenten, was zu erhöhten Wartungskosten führt. Kleinere Betreiber, die durch begrenzte Kreditlinien eingeschränkt sind, kämpfen in Monaten mit geringer Auslastung mit Liquiditätsproblemen. Um diesen Herausforderungen zu begegnen, haben einige auf Sommer-Sonderpreise zurückgegriffen und Fahrzeuge auf Unternehmenskunden umgelenkt, die weniger von Wetterschwankungen betroffen sind.

Substitution durch Fahrdienstvermittler (Uber, Careem)

App-basierte Fahrten konkurrieren um Flughafentransfers und innerstädtische Fahrten und erodieren einen lukrativen Teil der Mietwageneinnahmen. Careems regionale Übernahme von Swapp signalisiert die Konvergenz von Fahrdienstvermittlern und Kurzzeitmieten auf einer einzigen Plattform [3]„Careem investiert in Swapp, um Mobilitätsdienste zu erweitern,” Careem, careem.com . Mehrtägige Selbstfahrreisen und Wüstentouren sind jedoch weniger anfällig für Substitution. Um der Verdrängung entgegenzuwirken, bieten Betreiber gebündelte Kraftstoffpakete und Treuepunkte als Anreize an. Technologische Parität mit Fahrdienstvermittler-Apps ist mittlerweile unerlässlich, einschließlich sofortiger Buchungsbestätigung und transparenter Preisgestaltung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsmodus: Digitale Kanäle treiben die Marktentwicklung voran

Der Online-Kanal verzeichnete zwischen 2026 und 2031 eine CAGR von 4,75 %, während der Offline-Verkauf mit einem Marktanteil von 53,05 % am Mietwagenmarkt Katar im Jahr 2025 die Mehrheitsstellung behielt. Die digitale Akzeptanz spiegelt das wachsende E-Commerce-Vertrauen und die umfassende 5G-Abdeckung wider. Die Kooperation von QIC mit Alfardan ermöglicht es Premium-Mietern, Fahrzeuge direkt über eine Versicherungs-App zu buchen, was die Konvergenz der Plattformen unterstreicht. Dynamische Rabattierung und Push-Benachrichtigungs-Aktionen fördern Direktbuchungen.

Offline-Schalter dominieren weiterhin, da viele Reisende persönlichen Service schätzen, insbesondere bei der Vereinbarung von Zusatzleistungen wie Kindersitzen oder grenzüberschreitenden Genehmigungen. Flughafenkioske bieten Spätbuchern sofortige Schlüsselübergabe. Inländische Nutzer aus Märkten mit geringerer digitaler Akzeptanz bevorzugen ebenfalls persönliche Interaktionen. Obwohl die Wachstumslücke jährlich größer wird, bleibt ein gemischter Kanalansatz sinnvoll, um das gesamte Nachfragespektrum abzudecken.

Nach Anwendung: Freizeitdominanz mit Wachstumspotenzial im Geschäftsbereich

Freizeitreisen entfielen im Jahr 2025 auf 62,85 % des Marktanteils am Mietwagenmarkt Katar und sollen mit einer CAGR von 4,80 % wachsen, angetrieben durch Eventtourismus und staatliche Bemühungen zur Förderung kultureller Güter. Pakete, die Wüstensafaris mit Mietwagen kombinieren, steigern die Nachfrage nach SUVs und Mehrzweckfahrzeugen. Kurzzeittouristen entscheiden sich häufig für Tagespreisangebote, die eine Nullselbstbeteiligung für zusätzliche Sicherheit beinhalten.

Die geschäftliche Nutzung, obwohl kleiner, verspricht durch langfristige Verträge mit Öl- und Gaskonzernen stabilere Einnahmen. Der Nicht-Kohlenwasserstoff-Sektor wuchs laut IWF in den ersten drei Quartalen 2024 erheblich und beflügelte den unternehmensübergreifenden Geschäftsreiseverkehr. Multinationale Unternehmen bevorzugen Leasingflotten und Fahrerservices, um einen konsistenten Transport für Führungskräfte und Projektmitarbeiter zu gewährleisten. Dieses Segment besteht häufig auf Premium-Marken, was wiederum die durchschnittlichen Tagessätze anhebt.

Nach Endnutzer: Selbstfahrer-Einzelpersonen führen, Peer-to-Peer-Vermietung sorgt für Disruption

Selbstfahrer-Einzelpersonen hielten im Jahr 2025 einen Marktanteil von 47,60 %, was den wachsenden Wunsch der Reisenden nach persönlicher Kontrolle über ihre Reiserouten widerspiegelt. Wettbewerbsfähige Tagespreise und eine große Fahrzeugvielfalt fördern die Akzeptanz. Klare Beschilderung und Navigations-Apps in Englisch und Arabisch vereinfachen das Fahren für Touristen und stärken die Nutzung.

Peer-to-Peer-Vermietung ist zwar noch in den Anfängen, wächst jedoch mit der schnellsten Rate von 4,82 % CAGR. Expatriates und jüngere Einwohner schätzen den Zugang über das Eigentum und nutzen Marktplatz-Apps, um Fahrzeuge für Wochenenden zu sichern. Regulatorische Lücken bei Versicherung und Haftung bleiben eine Wachstumsbremse; sobald diese jedoch behoben sind, müssen traditionelle Unternehmen möglicherweise eigene Peer-to-Peer-Plattformen einführen, um relevant zu bleiben. Fahrergesteuerte Dienste erfüllen Premium-Erwartungen, insbesondere im Sommer, wenn Besucher es vorziehen, nicht in der Spitzenhitze zu fahren.

Nach Fahrzeugtyp: Schrägheck-Dominanz steht vor SUV-Herausforderung

Schrägheckfahrzeuge entfielen im Jahr 2025 auf 38,21 % des Marktanteils, angetrieben durch ihre Erschwinglichkeit, Wendigkeit und den geringeren Kraftstoffverbrauch – Eigenschaften, die gut zu Dohas dichtem Verkehr passen. Mietwagenunternehmen kaufen Schrägheckfahrzeuge in großen Mengen, um flottenweit Kosten zu managen und Einstiegspreise anzubieten.

SUVs wachsen mit einer CAGR von 4,78 % aufgrund von Familientourismus und kulturellen Präferenzen für größere Fahrzeuge. Erhöhte Sitzhöhe, ausreichend Gepäckraum und ein wahrgenommenes Sicherheitsgefühl kommen bei Golfkonsumenten gut an. Wüstenausflüge und mehrgenerationelle Reisegruppen treiben die Nachfrage nach SUVs an und veranlassen Betreiber, ihre Modellauswahl von Einstiegs- bis hin zu Luxusausstattungen zu erweitern.

Nach Mietdauer: Kurzzeit-Dominanz mit Langzeitwachstum

Kurzzeitmieten entfielen im Jahr 2025 auf 57,10 % der Größe des Mietwagenmarkts Katar, was Besucherprofilen mit Aufenthalten von drei bis sieben Tagen entspricht. Gebündelte GPS-Dienste, unbegrenzte Kilometerleistung und unkomplizierte Rückgaberichtlinien fördern die Akzeptanz. Saisonale Nachfragespitzen im Winter begünstigen dynamische Preiserhöhungen und maximieren die Margen.

Langzeitmieten sollen mit einer CAGR von 4,79 % wachsen, angetrieben durch Expatriates, die unter bestimmten Visumkategorien vom Fahrzeugeigentum ausgeschlossen sind. Abonnementmodelle mit inklusiver Wartung und Versicherung treffen den Nerv von Vertragsarbeitern. Flottenmanager mildern die Saisonalität, indem sie Fahrzeuge basierend auf Nachfrageprognosen zwischen Kurzzeit- und Langzeitpools rotieren.

Geografische Analyse

Doha und die umliegenden Vororte fungieren als Kern des Mietwagenmarkts Katar, stimuliert durch die Rolle des Hamad International Airports als globaler Hub. Kontinuierliche Ströme von Stopover-Touristen und LNG-Führungskräften sorgen für stetigen Schalterverkehr und Online-Buchungen. Industriezentren in Ras Laffan und Mesaieed erzeugen vorhersehbare Nachfrage, die an Baupläne und Wartungsabschaltungen gebunden ist. Städte entlang des Dukhan Highway ziehen Freizeitfahrer an, die Strände und Kulturstätten besuchen, und verstärken die Wochenendspitzen.

Die Infrastrukturqualität unterstützt nahtlose Straßenreisen; mehrspurige Autobahnen verbinden Nord-Süd-Korridore und ermöglichen Tagesausflüge zwischen Märkten und Touristenattraktionen. Stärkere Verbindungen zu GCC-Nachbarn durch Autobahnausbauten lassen grenzüberschreitende Mietpakete erahnen, sobald regionale Versicherungsprotokolle harmonisiert sind. Weiter entfernt regen die nordöstlichen Mangrovenreservate Nischen-Ökotourismus-Vermietungen an, die mit Dachträgern und Kajakausrüstung ausgestattet sind.

Die zentralisierte Wirtschaftstätigkeit verdichtet das Wettbewerbsfeld innerhalb Dohas und erhöht die Immobilienkosten für Flughafenkioske und Innenstadtfilialen. Die räumliche Nähe senkt jedoch die Kosten für die Flottenumverteilung und ermöglicht eine tagesaktuelle Fahrzeugverschiebung zwischen Depots. Staatliche Smart-City-Pläne führen Pilotprojekte für vernetzte Straßen ein, die später Daten an Mietplattformen für die Echtzeit-Routenoptimierung liefern könnten. Da die städtische Expansion in Richtung Lusail voranschreitet, schaffen strategische Filialöffnungen entlang der Roten Linie der Metro neue Kontaktpunkte.

Wettbewerbslandschaft

Internationale Marken wie Hertz, Avis, Budget und Sixt nutzen globale Buchungsmaschinen und Treueprogramme, um einreisende Reisende anzuziehen. Lokale Marktführer wie Al Muftah Rent A Car und Strong Rent A Car konkurrieren auf Basis kultureller Vertrautheit, zweisprachigem Personal und flexiblen Verhandlungen. Eine moderate Konzentration ermöglicht es beiden Ebenen, nebeneinander zu existieren und dabei unterschiedliche Kundensegmente anzusprechen.

Die Technologieakzeptanz differenziert die Gewinner. Internationale Akteure setzen kontaktlose Kioske und digitale Schlüsselabgabeschließfächer ein und reduzieren so die Wartezeiten. Lokale Unternehmen investieren in WhatsApp-basierten Kundensupport, um sich an regionale Kommunikationsgewohnheiten anzupassen. Die QIC-Alfardan-Partnerschaft veranschaulicht, wie Versicherer und Händlergruppen gebündelte Mobilität nutzen und das Risiko auf Versicherungs- und Mieteinnahmen verteilen.

Die Flottenelektrifizierung entwickelt sich zur nächsten Grenze, angetrieben durch nationale Ziele, bis 2030 eine erneuerbare Energiekapazität von 20 % zu erreichen. Frühe Akteure, die mit EV-Importen experimentieren, profitieren von umweltbewussten Besuchern und unternehmerischen Nachhaltigkeitsmandaten. Die Ladeinfrastruktur ist noch begrenzt; jedoch helfen Gemeinschaftsunternehmen mit Einkaufszentren und Hotels, diese Lücken zu schließen. Die Expansion von Fahrdienstvermittler-Plattformen in die Kurzzeitmiete zwingt traditionelle Unternehmen, die App-Entwicklung zu beschleunigen und CRM-Systeme zu modernisieren.

Marktführer im Mietwagenmarkt Katar

Al- Mulla

Al Saad Rent A Car Co.W.L.L

Al Sayer

Avis Corporation

Europcar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infinity Rent-A-Car erhielt 50 neue Mitsubishi Xpander Fahrzeuge von Qatar Automobiles Company, um sein Angebot zu diversifizieren.

- Oktober 2024: Das britische globale Mietwagenunternehmen Finalrentals gab seine strategische Expansion nach Katar durch eine Partnerschaft mit dem lokalen Unternehmen Safety Rent a Car bekannt. Dieser Schritt zielt darauf ab, digital gesteuerte Mietwagendienstleistungen in ganz Doha, einschließlich am Flughafen, anzubieten.

- Mai 2024: CARWIZ International gab eine bedeutende Expansion in 16 neue Länder, darunter Katar, bekannt und plant, der nahöstlichen Kundschaft eine Auswahl an Luxusfahrzeugen anzubieten.

Berichtsumfang des Mietwagenmarkts Katar

Ein Mietwagenunternehmen oder eine Mietwagengesellschaft ist ein Unternehmen, das Autos für kurze Zeiträume, in der Regel von einigen Stunden bis zu einigen Wochen, an die Öffentlichkeit vermietet.

Der Mietwagenmarkt Katar ist nach Buchungsart, Anwendung, Fahrzeugtyp und Endnutzer segmentiert. Nach Buchungsart ist der Markt in Online und Offline unterteilt. Nach Anwendung ist der Markt in Freizeit/Tourismus und tägliche Nutzung/Geschäft unterteilt. Nach Fahrzeugtyp ist der Markt in Wirtschaftsfahrzeuge und Luxusfahrzeuge unterteilt. Nach Endnutzer ist der Markt in Selbstfahrer und Fahrergesteuert unterteilt. Der Bericht bietet Marktgröße und Prognose in Wert (USD) für alle oben genannten Segmente.

| Offline |

| Online |

| Freizeit |

| Geschäft |

| Selbstfahrer-Einzelperson |

| Fahrergesteuerter Dienst |

| Unternehmensflotten-Abonnement |

| Peer-to-Peer-Vermietung |

| Schrägheck |

| Limousine |

| Geländewagen |

| Mehrzweckfahrzeug |

| Kurzzeit |

| Mittelfristig |

| Langzeit |

| Nach Buchungsmodus | Offline |

| Online | |

| Nach Anwendung | Freizeit |

| Geschäft | |

| Nach Endnutzer | Selbstfahrer-Einzelperson |

| Fahrergesteuerter Dienst | |

| Unternehmensflotten-Abonnement | |

| Peer-to-Peer-Vermietung | |

| Nach Fahrzeugtyp | Schrägheck |

| Limousine | |

| Geländewagen | |

| Mehrzweckfahrzeug | |

| Nach Mietdauer | Kurzzeit |

| Mittelfristig | |

| Langzeit |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die erwartete Wachstumsrate des Mietwagenmarkts Katar bis 2031?

Der Markt soll mit einer CAGR von 4,74 % wachsen und von 90,21 Millionen USD im Jahr 2026 auf 113,68 Millionen USD bis 2031 steigen.

Welcher Buchungskanal wächst in Katar am schnellsten?

Online-Reservierungen wachsen mit einer CAGR von 4,75 % und übertreffen damit den Offline-Verkauf, obwohl Schalter weiterhin den Großteil der Buchungen ausmachen.

Welche Faktoren stabilisieren die Nachfrage außerhalb der touristischen Hochsaison?

Langfristige Unternehmensmieten im Zusammenhang mit LNG-Projekten und dem Bedarf der Expatriate-Belegschaft sorgen in den heißen Sommermonaten für stabile Einnahmen.

Welche Fahrzeugkategorie gewinnt gegenüber Schrägheckfahrzeugen an Boden?

SUVs sind die am schnellsten wachsende Klasse mit einer CAGR von 4,78 %, angetrieben durch Familientourismus und kulturelle Präferenzen für größere Fahrzeuge.

Wie reagieren Mietwagenunternehmen auf den Wettbewerb durch Fahrdienstvermittler?

Betreiber setzen kontaktlose Buchungs-Apps, Treueprogramme und gebündelte Kraftstoffangebote ein und erkunden gleichzeitig Peer-to-Peer- und EV-basierte Dienste.

Welche Chancen bietet die staatliche Stopover-Politik?

Visafreie Transitpakete verwandeln Zwischenstopps in kurze Stadtaufenthalte und steigern die Kurzzeitvermietungsnachfrage nach Kompaktwagen und SUVs.

Seite zuletzt aktualisiert am: